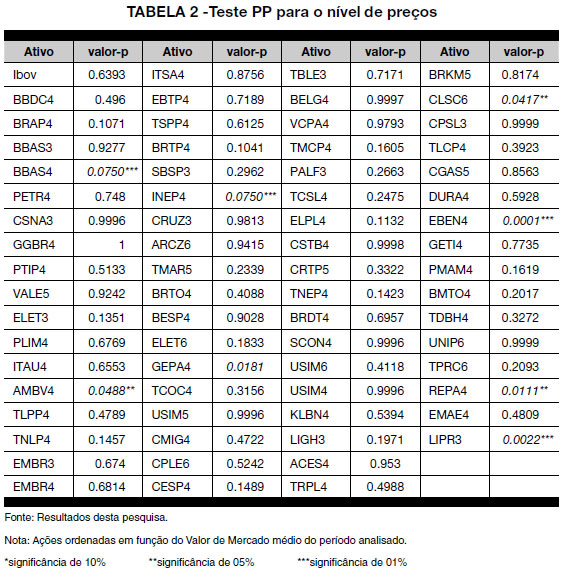

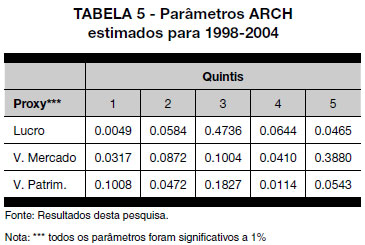

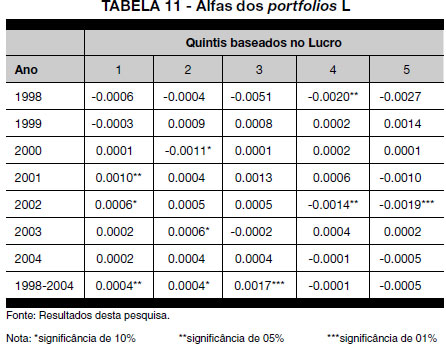

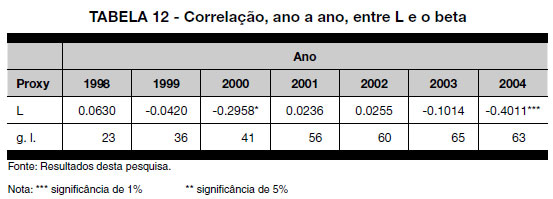

Neste estudo, o desempenho das ações negociadas na Bovespa foi analisado entre 17 de março de 1998 e 3 de agosto de 2004. Primeiramente, foram feitos testes de estacionariedade para se verificar se as ações seguiram o modelo de passeio aleatório. Verificou-se que todos os retornos foram estacionários. Em relação aos preços, 90% das ações tiveram preços com raiz unitária, ou seja, apresentaram passeio aleatório no nível. Constatou-se que as 10% restantes foram ilíquidas. Esses resultados sugerem que o mercado brasileiro é eficiente na forma fraca. Em seguida, a eficiência do mercado brasileiro em sua forma semiforte também foi verificada em relação ao tamanho da empresa, através da estimação de um CAPM condicional. A proxy tradicional para medir o tamanho da empresa é o valor de mercado, mas também foram utilizados o valor patrimonial e o lucro. Os resultados revelam que, independente da proxy utilizada, nenhum portfolio, baseado no tamanho, foi capaz de gerar retornos anormais sistemáticos. Por fim, observou-se que o tamanho está, significativamente, correlacionado com o beta apenas quando se utiliza o valor patrimonial como proxy, porém os coeficientes de correlação apurados foram baixos e apresentaram sinais inconsistentes. Esses resultados, em termos gerais, sugerem, então, que o mercado brasileiro, também, é eficiente na forma semiforte.

Efeito Tamanho; CAPM; Mercados Eficientes; Anomalia de Mercado