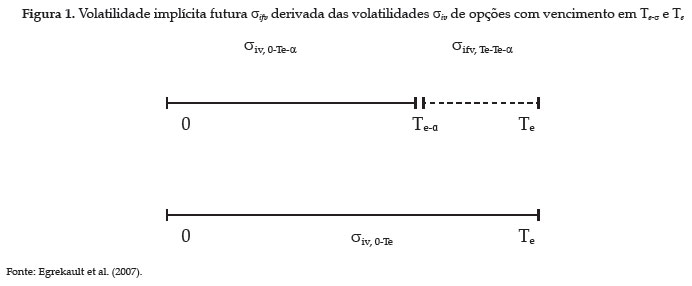

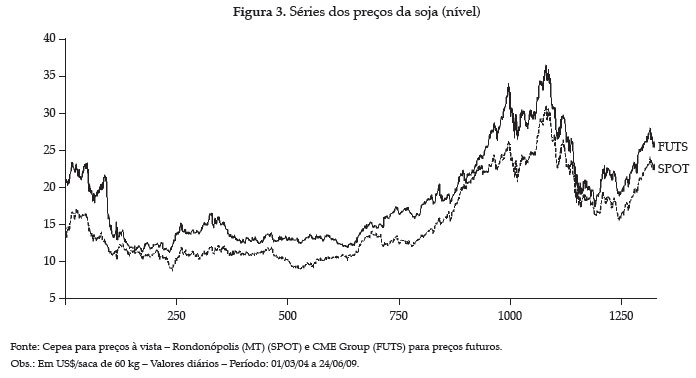

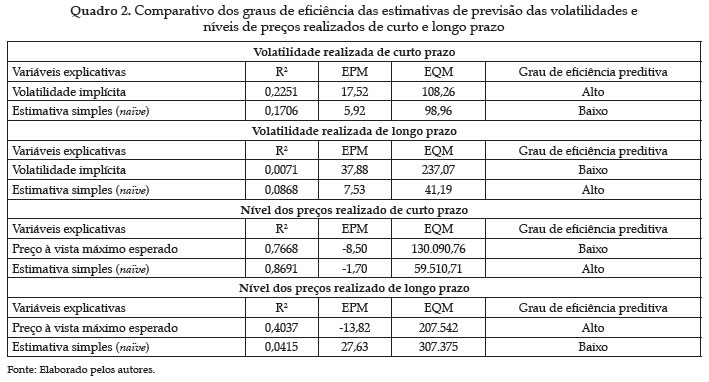

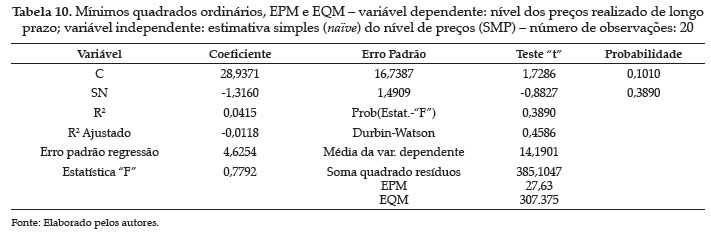

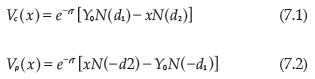

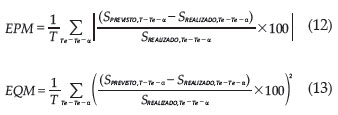

A estrutura a termo das opções com vencimento futuro negociadas no CME Group é calculada com o objetivo de efetuar previsões da volatilidade e do nível de preços realizados, no curto e longo prazo, para os preços à vista da soja negociada em Rondonópolis (MT). Extraindo-se a volatilidade implícita pela fórmula de Black (1976) para precificação de opções de commodities, decompõe-se a variância da volatilidade implícita em intervalos conhecidos e não conhecidos, empregando-a em previsões de curto e longo prazo da volatilidade realizada. Adicionalmente, usa-se a volatilidade implícita como parâmetro numa equação de intervalos de confiança empíricos para a estimação do nível de preços, no curto e longo prazo, com base no limite superior do intervalo. Os testes de eficiência preditiva indicam que as previsões da volatilidade realizada usando a volatilidade implícita têm maior grau de eficiência no curto prazo, enquanto a estimativa simples (naïve) é mais eficiente no longo prazo. As previsões dos níveis de preço usando o limite superior do intervalo de confiança empírico são mais eficientes no longo prazo, sendo a estimativa simples (naïve) a mais eficiente no curto prazo.

Mato Grosso; soja; volatilidade implícita; previsões de volatilidade e preços; mercado de opções