Resumo:

Este estudo tem como objetivo estimar a função de oferta de exportação de milho para o Brasil, no período de 2001 a 2012. Para esta análise foi desenvolvido um modelo teórico, estimado utilizando-se cointegração e modelo de autorregressão vetorial com correção de erros (VEC). As variáveis utilizadas foram: exportação de milho, preço internacional do milho, abate de aves, preço da soja e PIB mundial. Os resultados alcançados apontaram a existência de relação de longo prazo entre as variáveis do modelo. O preço internacional do milho, o abate de aves, o preço da soja e o PIB mundial apresentaram sinais condizentes com o modelo teórico. Observou-se impacto positivo nas exportações de milho após um choque não antecipado no preço da soja e impacto negativo após um choque não antecipado no abate de aves. Já com relação ao preço internacional, verificou-se que um choque nessa variável provoca um impacto negativo sobre as exportações de milho. Com o objetivo de verificar as relações entre o preço doméstico e o preço internacional do milho, realizou-se o teste de exogeneidade fraca e constatou-se que, apesar deste mercado ainda não apresentar a Lei do Preço Único, mudanças no preço internacional do milho afetam o preço doméstico.

Palavras-chaves:

Milho; Comércio exterior; Séries temporais.

Abstract:

This study aims to estimate the corn export supply function for Brazil from 2001 to 2012. For this analysis we developed a theoretical model estimated using the cointegration and vector error correction model (VEC). The variables used were: corn exports, international corn price, poultry slaughters, soybean prices and world GDP. The results obtained showed the existence of long-term relationship between the variables. The international corn price, poultry slaughters, soybean prices and world GDP had a significant impact on corn exports, showing signs as expected by the theoretical model. There was a positive impact on corn exports after an unanticipated shock in the soybean price and negative impact after a not anticipated shock the slaughter of poultry. In relation to the international price, it was found that a shock in this variable has a negative impact on corn exports. In order to assess the relationships between the domestic price and the international price of corn, there was the weak exogeneity test between the variables and it was found that, despite this market still does not have the Law of One Price, changes in the international corn price affect the domestic price.

Key-words:

Corn; Foreign trade; Time series.

Introdução

O presente estudo tem por objetivo estimar a oferta de exportação de milho no Brasil, com vistas a compreender melhor esse processo e mensurar os determinantes internos e externos na comercialização e formação do preço do milho no País, no período de 2001 a 2012. Para tanto, foram utilizadas ferramentas metodológicas de econometria de séries temporais - cointegração e modelo vetorial de correção de erros (VEC). Os resultados obtidos devem garantir subsídios às análises acerca do processo de comercialização de milho e formação de preços.

No Brasil, constata-se crescimento no consumo e na produção de milho nas últimas décadas. No que concerne ao consumo, verifica-se a importância do milho como insumo básico para avicultura e suinocultura, dois setores extremamente competitivos em nível internacional e grandes geradores de receitas para o País, sobretudo via exportação (PINAZZA, 2007PINAZZA, L. A. Cadeia Produtiva do Milho. Brasília: IICA: MAPA/SPA, 2007.). De acordo com dados da Abimilho (2015)ABIMILHO. Associação Brasileira das Indústrias de Milho.Estatísticas. Disponível em: <http://www.abimilho.com.br/>. Acesso em: 19 jun.2015., na safra 2013/14, a área plantada no Brasil foi de 6,8 milhões de hectares, e a produção, 34 milhões de toneladas. Este cereal respondeu por 43% da produção nacional de grãos na safra 2013/2014, destacando-se como um dos segmentos econômicos mais importantes do agronegócio brasileiro (CONAB, 2015CONAB. Companhia Nacional de Abastecimento. Séries históricas. Disponível em: <http://www.conab.gov.br>. Acesso em:22 jun. 2015.

http://www.conab.gov.br...

).

A produção brasileira de milho, até o ano 2000, direcionava-se para o atendimento da demanda interna; porém, essa tendência se reverteu a partir de 2001. Com a queda acentuada dos preços internos, os produtores brasileiros identificaram no mercado externo possibilidades de preços atrativos e, com isso, passaram a exportar o grão. As exportações de milho pelo Brasil passaram a adquirir alguma importância somente nos últimos 10 anos - principalmente após 2004. Apesar de algumas oscilações, nas últimas safras tem sido observada uma tendência geral de crescimento nas exportações de milho em virtude das condições externas favoráveis.

Segundo dados do Ministério de Desenvolvimento e Comércio Exterior (2015)MINISTÉRIO DE DESENVOLVIMENTO INDÚSTRIA E COMÉRCIO EXTERIOR - MDIC/SECEX. Balança comercial. Disponível em: <Disponível em: http://www.desenvolvimento.gov.br

>. Acesso em: 18 jun. 2015. 2015

http://www.desenvolvimento.gov.br...

, em 2002, aproximadamente 8% da produção brasileira deste grão foi exportada e, em 2013, 33%. Com relação à participação do milho na pauta de exportação brasileira, em 2002 a participação havia sido de 0,43% do total, já em 2013, de 2,58%.

Apesar do crescimento da produção e das exportações, o cultivo de milho, assim como a agropecuária brasileira, possui limitações em sua cadeia produtiva, o que compromete a potencialidade do setor. Dentre elas estão: baixa produtividade média, tecnologia não difundida pelos produtores, obscuridade na formação dos preços, tanto internos como externos, a quebra de contratos, infraestrutura precária e problemas logísticos. Esses fatores provocam um desestímulo à produção desse grão, impactando nas exportações (CALDARELLI e BACCHI, 2012CALDARELLI, C. E.; BACCHI, M. R. P. Fatores de influência no preço do milho no Brasil. Revista Nova Economia, Belo Horizonte, v. 22, p. 141-164, 2012.).

Dado o exposto, emerge a necessidade de conhecimento do funcionamento dos principais determinantes da comercialização do milho no Brasil, principalmente a interação com os fatores externos. Mesmo que Chiodi (2006CHIODI, L. Integração espacial no mercado brasileiro de milho. Dissertação (Mestrado em Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2006.) e Caldarelli e Bacchi (2012CALDARELLI, C. E.; BACCHI, M. R. P. Fatores de influência no preço do milho no Brasil. Revista Nova Economia, Belo Horizonte, v. 22, p. 141-164, 2012.) apresentem uma análise bastante fundamentada do processo de formação de preços do milho no Brasil, esses autores não se aprofundam na análise do comércio exterior nem seus determinantes, pois tais estudos não apresentavam esse escopo. As pesquisas a esse respeito ainda são escassas e, com isso, a necessidade de análises que apresentem elementos como maior acuidade nessa área se torna latente.

Além dessa breve introdução, este trabalho consta de mais seis partes. Na segunda apresenta-se o panorama do mercado de milho brasileiro. Na sequência, parte três, apresenta-se uma revisão bibliográfica acerca de funções de oferta de exportação; na parte quatro, descreve-se a estratégia empírica - modelo proposto, metodologia e fontes e tratamentos de dados. A seção seis apresenta os resultados e discussões do trabalho. A última seção trata das considerações finais.

Panorama do mercado de milho brasileiro

A produção de milho no Brasil vem se desenvolvendo e se destacando ao longo dos últimos anos, principalmente no que concerne à produtividade (ABIMILHO, 2015ABIMILHO. Associação Brasileira das Indústrias de Milho.Estatísticas. Disponível em: <http://www.abimilho.com.br/>. Acesso em: 19 jun.2015.). A partir da década de 1980, a quantidade total produzida tem crescido sistematicamente, resultando em aumento significativo do rendimento físico durante todo o período. Esses ganhos de produtividade, a partir dos anos 1980, decorrem, por um lado, da modernização tecnológica e do deslocamento da produção para terras de melhor qualidade, principalmente na região Centro-Oeste, notadamente Goiás, Mato Grosso e Mato Grosso do Sul e, também, pela sinergia de rotação de cultura com soja (ARAÚJO FILHO, 2005ARAUJO FILHO, O. A. Co-Integração e causalidade na política de garantia de preço Mínimo e preços agrícolas: o caso do milho no Brasil. Dissertação (Mestrado em Economia Rural) - Universidade Federal do Ceará, Fortaleza, 2005.).

De acordo com Chiodi (2006CHIODI, L. Integração espacial no mercado brasileiro de milho. Dissertação (Mestrado em Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2006.), até o final da década de 1980 a produção de milho brasileira era quase que exclusivamente voltada para atender a demanda interna, sendo utilizada em grande parte como insumo para alimentação humana e animal. Foi no início da década de 1990 que surgiram transformações no mercado, principalmente em decorrência da nova dinâmica ocasionada pela abertura da economia brasileira, que incorporou a esse grão a competitividade do mercado internacional, levando a mudanças na estruturação, na comercialização e na formação de preços do milho no Brasil.

Com a implantação do Plano Real, em 1994, ocorreram transformações significativas na política econômica do País. A desregulamentação dos mercados, as mudanças nas políticas macroeconômicas e a menor intervenção do Estado na agricultura eliminaram do campo os produtores rurais menos eficientes. Permaneceram no campo apenas os produtores mais competitivos, o que contribuiu para a redução de custos e o aumento da produtividade, principalmente nos estados da região Centro-Oeste, onde o aumento da produtividade da terra ocorrera associado às melhorias tecnológicas e aos efeitos de escala (PINAZZA, 2007PINAZZA, L. A. Cadeia Produtiva do Milho. Brasília: IICA: MAPA/SPA, 2007.).

Os aumentos de produção e produtividade do milho brasileiro pós-1990 podem ser observados na Figura 1.

Pode-se destacar que o incremento da produção brasileira de milho se dá por uma posição mais competitiva do Brasil em decorrência de fatores microeconômicos, como a maior rentabilidade, consequência do aumento do preço recebido pelo produtor, e de fatores macroeconômicos, como a eliminação de tarifas de produtos importados (CALDARELLI e BACCHI, 2012CALDARELLI, C. E.; BACCHI, M. R. P. Fatores de influência no preço do milho no Brasil. Revista Nova Economia, Belo Horizonte, v. 22, p. 141-164, 2012.). Ademais, entre 2000/2001 e 2012/2013 a evolução da produção e da produtividade do milho no Brasil também está associada à maior inserção do produto no mercado externo e na intensificação da produção do milho safrinha na região Centro-Oeste.

A importância dessa cadeia produtiva fica evidente quando se analisa o consumo por segmentos. O milho brasileiro é utilizado em diferentes atividades, conforme mostra a Tabela 1. Pode-se observar que grande parte da demanda de milho no Brasil está concentrada no consumo animal. Na safra de 2012/13, este segmento foi responsável por 52% de toda a demanda final. O consumo do setor industrial praticamente não teve alteração ao longo do período em análise - este segmento apresentou média de 8% na participação da demanda final.

Com relação às exportações (Tabela 1), observa-se que o setor externo vem se tornando representativo como categoria de consumo do milho no País. Na safra 2001/02, o setor representava 9,26% da absorção nacional de milho, passando, em 2006/07, a representar 20%, e na safra 2012/13, 31,8%. Isso indica que a importância do mercado externo vem aumentando - entre 2000/01 e 2012/13, a importância das exportações na demanda de milho cresceu 11,8 pontos percentuais.

O excedente da produção brasileira desse cereal destina-se à exportação. Como o País é grande produtor, isso o tem levado a se destacar entre os grandes exportadores. A explicação a este fato se dá pelo aumento da demanda de bicombustíveis e, sobretudo, do etanol à base de milho nos EUA. A partir da decisão do governo norte-americano em utilizar o milho para a produção de etanol, os preços internacionais deste cereal se mantiveram historicamente altos, contribuindo para o crescimento da cadeia produtiva (ALVES e AMARAL, 2011ALVES, H. C. R.; AMARAL, R. F. do. Produção, área colhida e produtividade do milho no Nordeste. Informe Rural Etene. Banco do Nordeste, ano V, n. 16, set. 2011.).

O Brasil se insere no mercado externo de milho em 2001 devido a melhores oportunidades de retorno financeiro, visto que, na safra 2000/2001, a oferta doméstica desse grão foi elevada, o que reduziu os preços do grão no país. Com o mercado interno desfavorável, as exportações passaram a despertar interesse dos produtores. No entanto, a ausência de uma base exportadora e a falta de competitividade do produto, afetado em 2001 pela desvalorização cambial, tornou o mercado externo uma realidade distante. A partir de 2004, os embarques brasileiros de milho voltam a se recuperar (CALDARELLI e BACCHI, 2012CALDARELLI, C. E.; BACCHI, M. R. P. Fatores de influência no preço do milho no Brasil. Revista Nova Economia, Belo Horizonte, v. 22, p. 141-164, 2012.).

Pode-se observar uma inserção cada vez maior do produto brasileiro no mercado externo nos últimos anos. A Tabela 2 evidencia a evolução da participação do milho brasileiro no mercado mundial, partindo de 7% das exportações mundiais de milho em 2001 para pouco mais de 16% em 2012.

A inserção do Brasil entre os maiores exportadores mundiais de milho é um fenômeno recente e pode ser explicado por um conjunto de fatores. No cenário internacional, a quebra na safra norte-americana, aliada à situação de baixíssimos estoques, gerou ajustes no mercado e valorização deste cereal. Dentre os ajustes está a redução nas exportações dos EUA e o aumento nas importações de milho em 1,9 milhão de toneladas em 2012. No cenário nacional, a safra 2011/2012 foi marcada pela maior área de milho cultivada no País (1ª e 2ª safra) e, mesmo com alguns problemas climáticos, confirma-se a maior produção obtida, com valor superior a 72 milhões de toneladas. Com a maior disponibilidade do produto, o Brasil aumentou seu market share na comercialização do milho, com preços mais atrativos e câmbio favorável às vendas externas (SEAB/DERAL, 2012SEAB/DERAL. Secretaria da Agricultura e do Abastecimento do estado do Paraná. Departamento de economia rural. Milho - analise da conjuntura agropecuária. Disponível em: <Disponível em: http://www.agricultura.pr.gov.br/modules/conteudo/conteudo.php?conteudo=76

>. Acesso em: 20 ago. 2012.s.d

http://www.agricultura.pr.gov.br/modules...

).

Atualmente, o grão está entre as principais commodities na pauta de exportação brasileira, o que contribui para que os estados que possuem maior produção possam se beneficiar com as vantagens da comercialização para o mercado externo. A produção de milho pode ser considerada como uma alternativa de cultivo para o produto; por isso, é importante ter um mercado eficiente, com preços que sirvam de incentivo para o aumento da produção.

A Tabela 3 apresenta o valor das exportações, quantidade exportada e preço médio para o Brasil, no período de 2001 a 2012. Observa-se que no período 2001 a 2004, as exportações brasileiras aumentaram significativamente. Em 2007, o Brasil vendeu volume expressivo de milho ao mercado internacional - 10,9 bilhões de toneladas -, em 2010, o País voltou a exportar uma grande quantidade, cerca de 10,7 bilhões de toneladas, chegando em 2012 a 19,7 bilhões. Nota-se que o valor exportado do milho, em US$ FOB, também apresentou crescimento, passando de cerca de US$ 492 milhões em 2002 para US$ 5,2 bilhões em 2012.

Com relação aos preços (Tabela 3), pode-se verificar que o período no qual o preço do milho permaneceu em níveis altos vai de 2007 a 2012, que coincide com os de maior exportação do grão pelo Brasil. Tal evidência aponta que o comportamento do mercado externo influencia a determinação dos preços domésticos.

Quanto às exportações de milho, essas não seguem nenhum padrão histórico no Brasil. O número de países que importam o milho brasileiro em quantidades significativas é bastante restrito. Na Tabela 4 são apresentados os maiores importadores mundiais do milho brasileiro. O maior importador do grão brasileiro é o Irã, que, em 2005, chegou a adquirir 66% de todo o milho exportado pelo Brasil. No decorrer dos anos em análise, todavia, observa-se um significativo declínio das importações iranianas do cereal brasileiro.

Outros países, como Arábia Saudita e Marrocos, apresentam participação cada vez maior na aquisição do milho brasileiro. A tendência recente de importadores mundiais - após 2007 - é de desconcentração da pauta. Com relação ao Japão, esse país tem apresentado uma posição considerável em relação ao consumo de milho brasileiro, observando um expressivo crescimento ao longo dos anos em análise. Em 2009, cerca de 3% do milho exportado foi destinado àquele país; já em 2012, o Japão absorveu 15% das exportações totais brasileiras.

Com relação às exportações por estado brasileiro, pode-se constatar pela Tabela 5 que o Paraná foi o principal exportador de milho entre 2001 a 2007; mas o Mato Grosso passou a liderar o ranking a partir da safra de 2008, com 44% do total nacional contra 32% do Paraná. Na safra de 2009, as exportações de milho dos dois estados somaram 90% da exportação total. Com relação a Goiás, verifica-se um crescimento das exportações a partir de 2010.

Regionalmente, verifica-se (Tabela 5) que a região Centro-Oeste do País vem se destacando por apresentar os maiores fluxos de exportação nos últimos anos, principalmente pelo fato de que a segunda safra de milho - safrinha - é bastante concentrada nesta região.

Os dados apresentados mostram que o aumento nas exportações de milho brasileiro pode causar reflexos na produção nacional e nas tendências futuras desse mercado. Internamente, a maior inserção do milho brasileiro no comércio exterior - maiores exportações do grão - tem como principal reflexo os efeitos sobre a competitividade de cadeias que apresentem forte dependência deste grão como insumo, a exemplo da produção de rações. Ainda com relação ao mercado doméstico, o fator positivo seria a maior coordenação e organização da cadeia, decorrentes das maiores exportações e necessidade de um mercado mais organizado. Externamente, assim como assevera Irwin e Good (2009IRWIN, S. H.; GOOD, D. L. Market Instability in a New Era of Corn, Soybean, and Wheat Prices. Choices, Nova York, v. 24, n. 1, p. 6-11, 2009.), o Brasil desponta como um grande player no mercado internacional do referido grão, podendo ocupar a posição de grande ofertante mundial.

Dado o exposto, é destacada a importância do milho para o agronegócio e comércio exterior brasileiro, tanto em seus efeitos diretos - maior exportação do grão e geração de divisas -, como indiretos - competitividade de cadeias que usam o grão como insumo.

Funções de oferta de exportação: uma revisão bibliográfica

Diversos estudos para a análise do comércio exterior brasileiro, em termos de oferta e demanda de exportações, foram realizados nos últimos anos. Dentre estes, existem vários trabalhos sobre o comércio internacional de commodities, alguns abordando a comercialização de produtos de forma individual ou agregada, outros abrangendo as funções de demanda e de oferta em conjunto e, ainda, estudos abordando essas funções de forma isolada. Tais pesquisas, que utilizam diferentes bases de dados e distintas metodologias, tiveram como objetivo caracterizar os condicionantes e principais fatores de influência em diferentes mercados brasileiros.

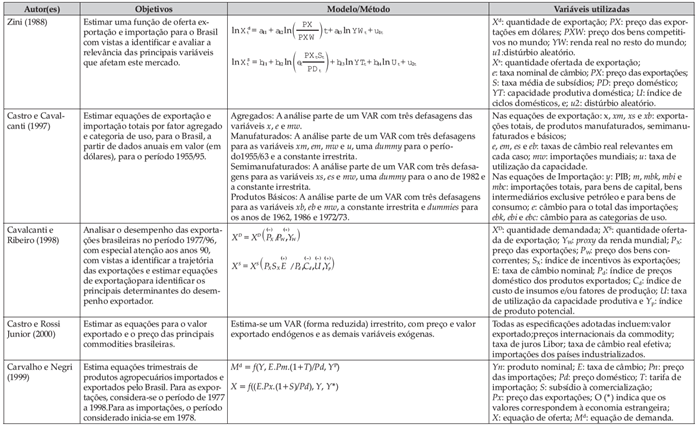

Em meio a estes estudos podem ser destacados os que enfatizam a comercialização de commodities e produtos agropecuários, tais como: Zini (1988)ZINI Jr., A. A. Funções de exportação e de importação para o Brasil. Pesquisa e Planejamento Econômico, Rio de Janeiro, v. 18, p. 615-662, 1988., Castro e Cavalcanti (1997CASTRO, A. S.; CAVALCANTI, M. A. F. H. Estimação de equações de exportação e importação para o Brasil - 1955/1995. IPEA, mar. 1997. (Texto para Discussão n. 469).), Cavalcanti e Ribeiro (1998), Carvalho e Negri (1999CARVALHO, A.; NEGRI, J. A. Estimação de equações de importação e exportação de produtos agropecuários para o Brasil (1977/1998). Revista de Econômica do Nordeste, Fortaleza, v. 30, n. Especial, p. 504-523, 1999.), Castro e Rossi Junior (2000)CASTRO, A. S.; ROSSI JUNIOR, J. L. Modelos de previsão para a exportação das principais commodities brasileiras. IPEA, abr. 2000. (Texto para Discussão n. 716)., Miranda (2001MIRANDA, S. H. G. de. Quantificação dos efeitos das barreiras não-tarifárias sobre as exportações brasileiras de carne bovina. Tese (Doutorado em Economia) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2001.), Barros, Bacchi e Burnquist (2002BARROS, G. S. de C., BACCHI, M. R. P.; BURNQUIST, H. L. Estimação de equações de oferta de exportação de produtos agropecuários para o Brasil (1992/2000). Rio de Janeiro: IPEA, mar. 2002. 53 p. (Texto para Discussão n. 865).), Alves e Bacchi (2004ALVES, L. R. A.; BACCHI, M. R. P. Oferta de exportação de açúcar do Brasil. Revista de Economia e Sociologia Rural, Rio de Janeiro, RJ, v. 42, n. 01, p. 9-33, jan./mar. 2004.), Morais, Bertoldi e Anjos (2010MORAIS, I. A. C., BERTOLDI, A.; ANJOS, A. T. M. Estimativa de um modelo não linear para as exportações brasileiras de borracha no período 1992-2006. Revista de Economia e Sociologia Rural, Piracicaba, SP, , v. 48, n. 3, p. 679-704, jul./set. 2010.), Silva, Rosado, Braga e Campos (2011SILVA, M. A. P. et al. Oferta de exportação de frango do Brasil, de 1992 a 2007. Revista de Economia e Sociologia Rural, Piracicaba, SP, v. 49, n. 1, p. 31-54, jan./mar. 2011.) e Mortatti, Miranda e Bacchi (2011)MORTATTI,C. M., MIRANDA, S. H. G.; BACCHI, M. R. P. Determinantes do comércio Brasil-China de commodities e produtos industriais: uma aplicação VECM. Revista Economia Aplicada, Ribeirão Preto, SP, v. 15, n. 2, p. 311-335, 2011..

O Quadro1, a seguir, foi construído com base nos trabalhos supramencionados, e permite ter uma visão resumida dos estudos realizados. Destarte, a apresentação destes estudos busca verificar as variáveis utilizadas na especificação dos modelos empíricos de oferta de exportação.

Os trabalhos analisados (Quadro 1) apresentam as variáveis relevantes para as funções de oferta de exportação e os principais fundamentadores dessas análises no Brasil, sobretudo Zini (1988)ZINI Jr., A. A. Funções de exportação e de importação para o Brasil. Pesquisa e Planejamento Econômico, Rio de Janeiro, v. 18, p. 615-662, 1988., Barros, Bacchi e Burnquist (2002BARROS, G. S. de C., BACCHI, M. R. P.; BURNQUIST, H. L. Estimação de equações de oferta de exportação de produtos agropecuários para o Brasil (1992/2000). Rio de Janeiro: IPEA, mar. 2002. 53 p. (Texto para Discussão n. 865).) e Alves e Bacchi (2004ALVES, L. R. A.; BACCHI, M. R. P. Oferta de exportação de açúcar do Brasil. Revista de Economia e Sociologia Rural, Rio de Janeiro, RJ, v. 42, n. 01, p. 9-33, jan./mar. 2004.), sendo a literatura mais recente adaptações a estes modelos pioneiros. O objetivo da análise destes estudos e suas variáveis é investigar, com acuidade, as principais variáveis utilizadas nas estimações empíricas das funções de oferta de exportação, sendo que servirá como suporte ao modelo a ser construído no presente estudo.

Para Carvalho e Negri (1999CARVALHO, A.; NEGRI, J. A. Estimação de equações de importação e exportação de produtos agropecuários para o Brasil (1977/1998). Revista de Econômica do Nordeste, Fortaleza, v. 30, n. Especial, p. 504-523, 1999.), o conhecimento das variáveis relevantes para a estimação de modelos de oferta e demanda de exportações são de suma importância, pois, com um modelo corretamente estimado, é possível ter uma indicação, ex-ante, dos prováveis impactos que políticas de subsídio ou de desvalorização cambial podem trazer sobre as balanças comerciais setoriais. Além disso, por meio de possíveis trajetórias para as variáveis é possível buscar previsões para o comportamento do comércio externo.

Os recursos provenientes das exportações possuem grande relevância para países em desenvolvimento, principalmente para aqueles que enfrentam dificuldades de acesso a mercados financeiros internacionais. Considerando que esses recursos se apresentam, em diversas instâncias, como estratégicos para manter o fluxo de importação de bens de capital e de energia requerido para assegurar o desenvolvimento econômico, torna-se relevante e justificável conduzir estudos que proporcionem subsídios para o entendimento dos fatores que explicam o desempenho das exportações (BARROS, BACCHI e BURNQUIST, 2002BARROS, G. S. de C., BACCHI, M. R. P.; BURNQUIST, H. L. Estimação de equações de oferta de exportação de produtos agropecuários para o Brasil (1992/2000). Rio de Janeiro: IPEA, mar. 2002. 53 p. (Texto para Discussão n. 865).). Salienta-se neste contexto a importância das exportações agropecuárias para a economia brasileira, pois os dados do MDIC/Secex (2015)SRI/MAPA. Secretaria de Relações Internacionais do Ministério da Agricultura. Informes de produtos. Disponível em: <Disponível em: http://www.agricultura.gov.br/

>. Acesso em: 22 jun. 2015.s.d

http://www.agricultura.gov.br/...

revelam que, para 2013, as exportações de bens básicos do Brasil corresponderam a 46,7% do total exportado pelo País - gerando US$ 113,02 milhões em divisas -, fato que reforça a importância de estudos tendo como foco os mercados desses produtos.

Estratégia empírica

Modelo proposto

Com base na literatura revisada e apresentada na seção anterior, assim como na análise do mercado em questão, propõe-se um modelo empírico para a oferta de exportação de milho no Brasil. Os modelos apresentados na seção anterior destacam as principais variáveis incluídas em funções de oferta de exportação, quais sejam a quantidade exportada do bem; o preço deste bem - doméstico/externo; deslocadores internos da demanda e deslocadores externos da demanda. Com base nos fundamentos das funções de oferta de exportação, sobretudo Zini (1988)ZINI Jr., A. A. Funções de exportação e de importação para o Brasil. Pesquisa e Planejamento Econômico, Rio de Janeiro, v. 18, p. 615-662, 1988. e Barros, Bacchi e Burnquist (2002BARROS, G. S. de C., BACCHI, M. R. P.; BURNQUIST, H. L. Estimação de equações de oferta de exportação de produtos agropecuários para o Brasil (1992/2000). Rio de Janeiro: IPEA, mar. 2002. 53 p. (Texto para Discussão n. 865).), definiu-se o seguinte modelo a ser estimado:

em que:

é a quantidade de exportação (S) de milho para o exterior, no ano t;

é a quantidade de exportação (S) de milho para o exterior, no ano t;

PI é o preço internacional;

AA é quantidade de abate de aves;

PSOJA é o preço doméstico da soja;

PIBMUNDO é o PIB mundial, uma proxy para renda mundial.

A variável PI foi utilizada baseada nos estudos de Silva et al. (2011SILVA, M. A. P. et al. Oferta de exportação de frango do Brasil, de 1992 a 2007. Revista de Economia e Sociologia Rural, Piracicaba, SP, v. 49, n. 1, p. 31-54, jan./mar. 2011.) e Miranda (2001MIRANDA, S. H. G. de. Quantificação dos efeitos das barreiras não-tarifárias sobre as exportações brasileiras de carne bovina. Tese (Doutorado em Economia) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2001.). Com base nas funções de oferta de exportação, espera-se que essa variável apresente sinal positivo e que exprima uma relação direta com a quantidade exportada de milho. Justifica-se esta variável ao invés de preço doméstico, pois o processo de exportação ainda é um fenômeno recente; ademais, a produção de milho é dividida em 1ª e 2ª safra - com 1ª safra destinada em grande parte ao abastecimento doméstico e 2ª safra, para exportação. O preço doméstico foi testado e não apresentou aderência ao modelo - não significativo.

A variável AA representa uma proxy da demanda interna de milho - deslocador interno da demanda -, porquanto o segmento é o que consome mais milho no Brasil. Espera-se, pela teoria, que o coeficiente seja negativo e que exprima uma relação inversa com a oferta de exportação de milho. Isso se justifica, pois um aumento no abate de aves conduziria a aumento do consumo interno, levando a uma queda na disponibilidade do produto para a exportação. Abate de suínos e bovinos, assim como um índice composto de abates - aves e suínos ponderados - foi testado e não apresentou resultado satisfatório.

Com relação à variável PSOJA, a sua utilização advém da importância da soja para a cultura de milho; trata-se também de um deslocador da demanda interna. Espera-se que essa variável apresente sinal positivo e que exprima uma relação direta com a quantidade exportada de milho. A soja, de acordo com Caldarelli e Bacchi (2012CALDARELLI, C. E.; BACCHI, M. R. P. Fatores de influência no preço do milho no Brasil. Revista Nova Economia, Belo Horizonte, v. 22, p. 141-164, 2012.), é um fator de influência no preço de milho no Brasil, porquanto apresenta relação de substituição na oferta e complementariedade na demanda deste cereal.

A variável PIBMUNDO é utilizada nesse modelo para representar a demanda externa, ou seja, é um deslocador da demanda externa. A sua utilização justifica-se, pois nos últimos anos verifica-se o aumento da demanda mundial de milho que é impulsionada, sobretudo, pelo crescimento econômico dos países asiáticos e também pela utilização do cereal pelos Estados Unidos para a produção de etanol (PAVÃO e FERREIRA FILHO, 2011PAVÃO, A. R.; FERREIRA FILHO, J. B. S. Impactos econômicos da introdução do milho bt-11 no Brasil: uma abordagem de equilíbrio geral inter-regional. Revista de Economia e Sociologia Rural, Piracicaba, SP, v. 49, n. 1, p. 81-108, jan./mar. 2011.). Espera-se que essa variável apresente sinal positivo e que exprima uma relação direta com a quantidade exportada de milho. Esta variável foi escolhida, pois é bastante difundido e consolidado o uso do PIB mundial como deslocador externo da demanda.

A proposição de modelos empíricos, como neste estudo, baseia-se em dois pontos: a teoria que respalda a relação em questão e a aderência dos dados disponíveis ao modelo. Assim, a escolha das variáveis possui embasamento na teoria - função de oferta de exportação -, mas também na análise do mercado, porquanto as relações teóricas são genéricas. Desta feita, cumpre mencionar que diversas simulações de modelos foram realizadas até a conformação que se apresenta. Portanto, buscou-se manter a formulação teórica da função de exportação, amalgamada aos dados disponíveis do mercado em análise.

Metodologia

Para Bueno (2008BUENO, R. L. S. Econometria de séries temporais. São Paulo: Cengage Learning, 2008.), no estudo de séries de tempo, é importante analisar a sua estacionariedade, isto é, o seu comportamento aleatório ao longo do tempo. Séries estacionárias caracterizam-se por apresentarem média e variância constante no tempo, e a covariância depende apenas da defasagem entre dois períodos. Uma diferença entre a série estacionária e não estacionária é que um choque na primeira se dissipa rapidamente convergindo para um nível médio no longo prazo, enquanto na série não estacionária, um choque pode causar um efeito explosivo ou permanente. Pode-se verificar a estacionariedade de uma série temporal por meio de um teste de raiz unitária. Para avaliar as condições de estacionariedade, serão aplicados os testes de Dickey-Fuller Generalized Least Square (DF-GLS) e Phillips-Perron - quebra estrutural.

O teste desenvolvido por Elliot, Rothemberg e Stock (1996), conhecido como DF-GLS, apresenta modificações em relação aos resultados de Dickey e Fuller - DF e ADF -, argumentando que o poder do teste pode ser aumentado se, de alguma forma os termos determinísticos forem expurgados da regressão do teste. As modificações propostas por Elliot, Rothemberg e Stock (1996) fundamentam-se em dois aspectos: 1) de que o uso de Mínimos Quadrados - MQO - na extração da tendência de uma série é ineficiente e 2) a importância de uma melhor aproximação ao verdadeiro processo de geração de dados por meio de uma seleção apropriada para a ordem de defasagem do modelo.

O teste de Phillips e Perron (1988) faz uma correlação não paramétrica ao teste de Dikey-Fuller, permitindo que seja consistente mesmo que haja variáveis defasadas dependentes e correlação serial nos erros. Nesse teste é desnecessária a especificação de um modelo com ordem autorregressiva suficiente para expurgar a correlação serial dos resíduos (BUENO, 2008BUENO, R. L. S. Econometria de séries temporais. São Paulo: Cengage Learning, 2008.).

Na maioria das vezes, as séries econômicas e financeiras não são estacionárias ao longo do tempo, apresentando média e variância que não são constantes. Desse modo, para obter boas previsões, essas séries podem passar por transformações (diferenciação), para que se tornem estacionárias. O modelo de Correção de Erros - VEC - é utilizado em modelos multivariados para séries não estacionárias de mesma ordem e cointegradas. Se as séries são cointegradas, existe um equilíbrio de longo prazo estável entre elas e pode-se utilizar essa estabilidade de longo prazo dos co-movimentos para fins de modelagem e previsão evitando que as séries adotem um comportamento explosivo (ADAMI, 2010ADAMI, A. C. O. Risco e retorno de investimento em citros no Brasil. Tese (Doutorado em Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2010.).

Segundo Engle e Granger (1987), o equilíbrio de longo prazo em modelos que envolvem variáveis não estacionárias exige a existência de uma combinação entre estas variáveis que seja estacionária. Assim, se cada elemento de um vetor da série xt é estacionário depois da primeira diferença, mas a combinação βxt já é estacionária em nível, a série xt é chamada de cointegrada com o vetor cointegrante β (SPOLADOR, 2006SPOLADOR, H. F. S. Impactos dinâmicos dos choques de oferta e demanda sobre a agricultura brasileira. Tese (Doutorado Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2006.).

O procedimento sugerido por Johansen (1988JOHANSEN, S. Statistical analysis of cointegrationvectores. Journal of Economic Dynamics and Control, Boston, v. 12, p. 231-254, 1988.), considerado uma generalização multivariada do teste de Dickey-Fuller, é indicado para testar a cointegração entre mais de duas variáveis. O objetivo desse método é verificar o rank da matriz π, em que o rank de π é igual ao número de vetores de cointegração independentes. Quando rank(π) = 0, a matriz é nula e o modelo VAR pode ser ajustado na primeira diferença. Se o rank(π) = n, o vetor é um processo estacionário. Caso o rank (π) seja igual ou maior que 1, πxt-1 é o termo de correção de erros. Desta maneira, quando ocorre 1 < π < n, existem múltiplos vetores de cointegração. Para verificar o número de raízes características diferentes de zero, utiliza-se a estatística traço, a qual testa se o número de vetores de cointegração é igual ou menor que r.

O uso de ferramentas e modelos de séries temporais neste estudo, como bem fundamentado em Enders (2004ENDERS, W. Applied Econometric Time Series. 2. ed. New Jersey: John Wiley Sons, 2004. 480 p.), torna-se imprescindível por se tratarem de dados com elevado potencial de autocorrelação serial, comum a séries de dados temporais, o que viola os pressupostos do modelo clássico de regressão linear e, portanto, estimação por mínimos quadrados ordinários. Adicionalmente, o uso de ferramentas de séries temporais torna-se bastante oportuno no presente estudo pela análise de choques - Função de impulso-resposta.

Fontes de dados

A análise, feita com dados mensais, abrange o período de janeiro de 2001 a dezembro de 2012. Cabe aqui justificar que este recorte temporal foi definido com base em dois criérios: captar os primeiros movimentos de exportação de milho no Brasil do inícios dos anos 2000 - em que o primeiro ano representativo desta série é 2001 -, ademais, procurou-se obter a maior série temporal possível dos diferentes bancos de dados utilizados.

Os dados sobre a quantidade exportada de milho foram extraídos da Secretaria de Comércio Exterior (Secex), do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC). Informações sobre os preços internacionais do milho, preço doméstico do milho e preço da soja foram obtidos do sistema de dados estatísticos do Instituto de Pesquisa em Economia Aplicada (IpeaIPEA. Instituto de Pesquisa Econômica Aplicada. Ipeadata: dados macroeconômicos. Disponível em: <http://www.ipeadata.gov.br/>. Acesso em: 22 jun. 2015.

http://www.ipeadata.gov.br/...

). A quantidade de abate de aves no Brasil foi obtida junto ao Ministério da Agricultura Pecuária e Abastecimento (Mapa)MAPA. Ministério da Agricultura Pecuária e Abastecimento. Disponível em: <Disponível em: http://www.agricultura.gov.br/vegetal/culturas/milho

>. Acesso em: 29 jun. 2015.s.d

http://www.agricultura.gov.br/vegetal/cu...

. Os dados relacionados ao PIB mundial foram coletados da base de dados do Banco MundialWORLD BANK. World Development Indicators. Disponível em: <Disponível em: http://www.databank.worldbank.org/data/views/reports/tableview.aspx

>. Acesso em: 28 mar. 2014.s.d

http://www.databank.worldbank.org/data/v...

.

Todas as séries foram transformadas em logaritmo para o ajustamento do modelo, de forma que as relações entre as variáveis possam ser interpretadas como elasticidades. A série preço doméstico do milho foi deflacionada por meio do IGP-DI divulgado pela Fundação Getúlio Vargas, obtido no sistema Ipeadata.

Resultados e discussão

Inicialmente, os resultados dos testes de raiz unitária DF-GLS e Phillips-Perron (Tabela 6) permitem concluir que as séries quantidade de milho exportada (EXPMILHO), preço do milho no mercado internacional (PI), quantidade de abate de aves (AA), preço da soja (PSOJA), PIB mundial (PIBMUNDO) e preço doméstico do milho (PD) não são estacionárias; não se rejeita a hipótese nula de que há uma raiz unitária nessas séries, considerando o nível de significância de 1%, 5% e 10%. Portanto, é necessária a aplicação de uma diferença de ordem um para torná-las estacionárias.

Nos dois testes foram utilizadas duas versões do modelo: com constante e tendência e apenas com constante. Constatou-se que em ambos os modelos todas as séries são não estacionárias. Para determinar o número de defasagens a serem utilizadas (p) utilizou-se o critério modificado de Akaike - MAIC.

Ao ser constatado que as séries são integradas de ordem I(1), foi realizada a análise de cointegração entre as mesmas utilizando o procedimento de Johansen (1988JOHANSEN, S. Statistical analysis of cointegrationvectores. Journal of Economic Dynamics and Control, Boston, v. 12, p. 231-254, 1988.) com o objetivo de verificar a existência de relações de longo prazo. Os resultados do teste de Johansen, por meio da estatística traço, apontam a existência de um vetor de cointegração entre tais variáveis - a um nível de 5% de probabilidade, a hipótese nula é rejeitada (Tabela 7). Deste modo, existe uma relação de longo prazo entre as variáveis, sendo que as mesmas podem ser consideradas cointegradas, o que torna necessária a utilização do Modelo Vetorial com Correção de Erros - VEC - que considera aspectos tanto de curto quanto de longo prazo.

Na análise do padrão de interdependência entre os fatores determinantes da oferta de exportação de milho, foram utilizadas as estimativas dos parâmetros do modelo de Vetor de Correção de Erros (VEC). As estimativas dos coeficientes de curto e longo prazo do modelo VEC são apresentada na Tabela 8. As estimativas dos parâmetros β de longo prazo estão em relação à variável exportação de milho normalizada, portanto, essa assume o valor um.

O resultado da variável PI indica que um choque inesperado de 1% nos preços internacionais do milho transmite 2,81% desta variação para exportações de milho no Brasil - essas são elásticas ao preço internacional.

Em relação ao coeficiente AA, verifica-se que, mantendo tudo mais constante, um acréscimo de 1% no abate de aves apresenta uma elasticidade de transmissão de -1,28% sobre as exportações de milho. Esse resultado sinaliza a preferência pelo abastecimento do mercado doméstico nos ciclos de alta no setor de abates.

A variável que apresenta maior elasticidade de transmissão sobre as exportações de milho é o preço da soja. Pode-se observar que o aumento de 1% na variável PSOJA transmite-se 3,87% às exportações de milho. Como existe uma relação de substitutibilidade entre o milho e a soja em termos de oferta, um aumento no preço da soja reduz a área plantada de milho, elevando seu preço. Por outro lado, como soja e milho são complementares na demanda, ocorre uma redução na demanda doméstica de milho, o que torna mais vantajoso exportar. Estes efeitos somam-se, o que potencializa a elasticidade.

Já o resultado da variável PIB MUNDO indica que o aumento de 1% do PIB mundial transmite-se em 1,99% para as exportações brasileiras de milho.

Analisando os resultados dos coeficientes α para este modelo, foi possível constatar que, no curto prazo, o coeficiente da quantidade exportada de milho, EXPMILHO, é de -0,19; deste modo, constata-se que desequilíbrios transitórios para essa variável são corrigidos a uma velocidade de 19%, relativamente mais rápida dentre todas as demais variáveis.

Em relação à variável abate de aves, o valor estimado de -0,03 indica que os desequilíbrios de curto prazo tendem a ser corrigidos lentamente, isto é, a uma velocidade de apenas 3,2% em cada período. Para as variáveis preço do milho no mercado internacional (PI) e PIB mundial, os desequilíbrios tendem a ser corrigidos a uma velocidade ainda menor, de 0,3% e 0,1% em cada período.

A Tabela 9 mostra os resultados referentes à matriz de relações contemporâneas utilizadas para o modelo VEC estrutural - utilizando uma identificação do tipo Sims-Bernanke. Essa matriz indica a influência no período contemporâneo das variáveis EXPMILHO, PI, AA, PSOJA, PIBMUNDO.

Em termos de sinais, as variáveis PI, PSOJA E PIBMUNDO apresentam impacto contemporâneo positivo sobre a variável EXPMILHO. Já a variável AA apresenta sinal negativo como esperado para o modelo.

A matriz de relações contemporâneas (Tabela 9) mostra que, a despeito dos sinais estarem de acordo com o esperado para o modelo proposto, muitos coeficientes não se apresentaram estatisticamente significativos, o que sugere que uma análise dinâmica seja mais apropriada.

Desta feita, considera-se o fato de que a metodologia VAR/VEC não estima só os parâmetros da matriz de relações contemporâneas, mas também apresenta as funções de resposta a impulso. Tais funções possibilitam a análise da evolução das variáveis dos sistemas frente a choques não antecipados; assim, analisa a dinâmica dos n meses à frente (CALDARELLI e BACCHI, 2012CALDARELLI, C. E.; BACCHI, M. R. P. Fatores de influência no preço do milho no Brasil. Revista Nova Economia, Belo Horizonte, v. 22, p. 141-164, 2012.).

A Figura 2 exibe as respostas acumuladas de um choque não antecipado na exportação de milho. Observa-se que, após um choque positivo nas exportações de milho de 1 desvio padrão, o preço internacional, os abates de aves e preço da soja permanecem constantes. Portanto, conclui-se que choques nas exportações de milho apresentam baixo impacto sobre as demais variáveis do modelo.

Respostas acumuladas das variáveis do modelo a um choque não antecipado na exportação de milho

Na Figura 3 são apresentadas as respostas das principais variáveis do modelo diante de um choque não antecipado no preço do milho no mercado internacional. O impacto de um choque de 1 desvio padrão no preço internacional inicia-se com resposta positiva nas exportações de milho de 2,7 - em elasticidade -, mas a partir do segundo mês apresenta uma queda que só irá se estabilizar em -0,37 no quarto mês. O aumento do preço internacional provoca o aumento do preço interno, fato esse que contribui para que os produtores direcionem a produção para o mercado interno, o que provoca queda nas exportações. Este fato ocorre no Brasil, pois o mercado de milho brasileiro é basicamente voltado para atender a demanda interna, que vem crescendo a cada ano em decorrência do aumento das exportações de aves e suínos.

Respostas acumuladas das variáveis do modelo a um choque não antecipado no preço internacional do milho

Uma justificativa para o resultado pode ser encontrada em Arruda (2008ARRUDA, A. F. Macroeconomia e preços de commodities agrícolas. Dissertação (Mestrado Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2008.), que sinaliza que quando os preços internacionais das commodities agrícolas se elevam os preços domésticos também crescem. Considera-se ainda que os preços internacionais de matérias-primas tendem a afetar mais os preços domésticos industriais, enquanto os preços internacionais dos alimentos tendem a atingir mais os preços domésticos agrícolas.

Com relação ao abate de aves, um choque no preço internacional provoca um aumento de 0,75 no primeiro período e, a partir do terceiro período, se estabiliza em 0,4. Esses resultados ratificam os obtidos anteriormente. Este choque provoca aumento da demanda interna de milho que pode ser examinado por meio da variável abate de aves.

Por sua vez, um choque não antecipado no preço internacional de milho não produz efeito significativo sobre o preço da soja, o que era de se esperar, uma vez que o mercado de soja apresenta uma dinâmica própria no que concerne à formação de preços, mais influenciado pelo mercado externo. Segundo Bodra e Pinto (2013BODRA, R. A.; PINTO, A. C. Modelo de volatilidade estocástica com saltos aplicado a commodities agrícolas. In: XLI Encontro Nacional de Economia, 2013, Foz do Iguaçu. Anais doXLI Encontro Nacional de Economia, p. 1-20. 2013.), o mercado de soja, em termos de formação de preços, é bem mais integrado à cotação da bolsa americana CME que o mercado de milho, fato justificado pelos aludidos autores devido aos respectivos volumes de comercialização de soja e milho naquela bolsa.

As respostas das principais variáveis do modelo dado um choque não antecipado no abate de aves estão apresentadas na Figura 4. O impacto do choque de 1 desvio padrão no abate de aves provoca uma queda nas exportações de milho, estabilizando-se em -0,31 a partir do segundo mês. Este declínio nas exportações se dá em decorrência do aumento da demanda interna, isto é, no abate de aves, que nesta análise é considerado como um importante proxy para o consumo interno de milho para o Brasil - deslocador interno da demanda -. Este fato provoca melhora dos preços internos do milho e, por conseguinte, desincentivo às exportações.

Tal constatação está de acordo com os resultados obtidos por Mortatti, Miranda e Bacchi (2011)MORTATTI,C. M., MIRANDA, S. H. G.; BACCHI, M. R. P. Determinantes do comércio Brasil-China de commodities e produtos industriais: uma aplicação VECM. Revista Economia Aplicada, Ribeirão Preto, SP, v. 15, n. 2, p. 311-335, 2011. que, ao submeter a quantidade exportada de produtos agrícolas para a China a um choque positivo de 1% na utilização da capacidade instalada, observam uma resposta negativa mais do que proporcional no primeiro período (1,22%), resultado previsto pela teoria, dada a preferência pelo mercado interno nos ciclos de expansão da economia.

No que diz respeito ao preço internacional do milho e ao preço da soja, verificou-se que essas variáveis não foram afetadas pelo choque não antecipado no abate de aves. O resultado está em conformidade com Spolador e Freitas (2007SPOLADOR, H. F. S. ; FREITAS, R. E.Termo de troca para o milho na agricultura brasileira. IPEA, maio2007. (Texto para Discussão n. 1279).) que, ao testarem a relação entre preço do frango e o preço do milho, não constaram nenhuma influência significativa do preço do frango sobre o preço do milho.

Na Figura 5 são apresentadas as respostas acumuladas das variáveis do modelo a um choque não antecipado no preço da soja. Observa-se que um choque de 1 desvio padrão no preço da soja provoca um aumento das exportações de milho. Segundo Spolador e Freitas (2007SPOLADOR, H. F. S. ; FREITAS, R. E.Termo de troca para o milho na agricultura brasileira. IPEA, maio2007. (Texto para Discussão n. 1279).), o milho, por ser uma commodity de mercado interno, tem uma relação de troca determinada pela evolução da rentabilidade da soja, numa relação de causalidade que não é unidirecional, pois os resultados desse estudo são consistentes e indicam que o milho também é relevante para o mercado de soja, mesmo que em menor proporção. Esses resultados convergem com o de Caldarelli e Bacchi (2012CALDARELLI, C. E.; BACCHI, M. R. P. Fatores de influência no preço do milho no Brasil. Revista Nova Economia, Belo Horizonte, v. 22, p. 141-164, 2012.), já que os autores afirmam que o mercado de soja e milho apresentam uma relação de interdependência. Desta feita, alinham-se os resultados do presente artigo aos de Spolador e Freitas (2007)SPOLADOR, H. F. S. Impactos dinâmicos dos choques de oferta e demanda sobre a agricultura brasileira. Tese (Doutorado Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2006. e Caldarelli e Bacchi (2012)CALDARELLI, C. E.; BACCHI, M. R. P. Fatores de influência no preço do milho no Brasil. Revista Nova Economia, Belo Horizonte, v. 22, p. 141-164, 2012., porquanto verificam uma significativa importância do preço da soja para o mercado exportador de milho brasileiro.

Pelo fato de se mostrarem muito relacionados na oferta - rotação de culturas - e complementares na demanda - sobretudo no mercado de rações -, os preços de soja e milho apresentam-se bastante relacionados; o reflexo disso é confirmado pela relação apresentada na Figura 5. Neste contexto, é bastante relevante destacar que a soja, sua produção e, por conseguinte, seus preços, são fatores de influência no mercado externo do milho. Por exemplo, quaisquer mudanças no mercado de soja consequentemente afetarão as exportações de milho.

Em relação ao preço internacional do milho, um choque no preço da soja provoca uma pequena trajetória de crescimento nessa variável até o quarto mês, a partir daí permanecendo constante - baixa elasticidade.

Concernente ao abate de aves, verifica-se que o choque no preço da soja provoca uma queda nessa variável a partir do segundo mês, estabilizando em -1,18 no quinto mês. Por ser um importante insumo utilizado na produção de ração de aves e suínos, uma elevação no preço da soja implica redução na produção de aves. Esse resultado também se observa em Martins (2010MARTINS, A. P. Transmissão de preços na cadeia produtiva de suínos. Dissertação (Mestrado em Economia Aplicada) - Universidade Federal de Viçosa, Viçosa, MG, 2010.), que faz uma análise sobre o mercado de suínos, e constata que um choque no preço da soja reduz a produção de suínos. Ademais, de acordo com Caldarelli (2013CALDARELLI, C. E. Integración y transmisión de precios entre los mercados de maíz y del pollo de engorde en Brasil. Revista Galega de Economia, v. 22, p. 219-233, 2013.), é elevada a participação do milho no custo de produção de aves de corte no Brasil, sendo alta em decorrência da elasticidade de transmissão de preços entre o preço do milho e da carne de frango no País.

A análise das funções de respostas a impulso permite inferir que os efeitos dos choques não antecipados sobre as variáveis do sistema são de curta duração, desaparecendo na maior parte das vezes após o terceiro mês. Segundo Irwin e Good (2009IRWIN, S. H.; GOOD, D. L. Market Instability in a New Era of Corn, Soybean, and Wheat Prices. Choices, Nova York, v. 24, n. 1, p. 6-11, 2009.), o mercado de commodities internacionais apresenta alta volatilidade de preços, com variações, transmissões e ajustes de preços bastante rápidos.

O presente estudo, inicialmente, procurou ajustar um modelo com preços domésticos; contudo, os resultados não foram satisfatórios - não apresentaram relação de cointegração e os sinais não estavam de acordo. Neste sentido, observou-se que as exportações e o preço doméstico parecem apresentar uma relação descolada. É compreensível este comportamento, pois, como se sabe, convivem no Brasil dois sistemas de produção de milho - de alta e baixa competitividade -, um que se integra ao mercado externo, outro não. Desta feita, o preço doméstico é influenciado, em parte, pelo mercado externo, mas também pela dinâmica interna. Fato corroborado por Tabosa, Irffi e Penna (2013TABOSA, J. S., IRFFI, G. D. ; PENNA, C. M. Análise de clube de convergência para o mercado brasileiro do milho. Revista de Economia e Agronegócio. Viçosa, v. 11, n. 1, p. 235-254, 2013.) ao não encontrarem convergência nos preços do milho no Brasil para a maioria das praças de comercialização consideradas no estudo, o que ratifica que a formação de preços deste grão no País se dá de forma segmentada - por regiões.

Assim, adicionalmente, para analisar se as variáveis reagem a alterações no equilíbrio de longo prazo, foi realizado o teste de exogeneidade fraca sobre os parâmetros α da relação entre preço doméstico e preço internacional - obtenção da elasticidade de transmissão de preços internacional-doméstico para o milho no Brasil (Tabela 10).

Considerando as variáveis preço doméstico do milho e preço internacional do milho, pelos resultados do teste de exogeneidade fraca, não se rejeita a hipótese nula, isto é, a variável preço internacional é fracamente exógena; portanto, o preço doméstico é afetado pelo preço internacional, não o contrário - relação unidirecional.

O resultado mostra que a formação do preço do milho no Brasil, ainda que bastante influenciada pelos preços internacionais, é determinada por uma dinâmica interna. Os referidos resultados corroboram o porquê não se sustenta a relação entre preços domésticos e quantidade exportada de milho. O fato é que o preço doméstico possui uma dinâmica própria, determinada por fatores internos e com uma parcela de transmissão dos efeitos externos. Mesmo sendo um fator de influência para o preço doméstico, o preço internacional ainda tem limitado alcance sobre a determinação dos preços domésticos do milho - a elasticidade de transmissão de preços encontrada foi 0,78.

Parcialmente, este resultado é decorrente da baixa comercialização do milho em bolsas de mercadorias e futuros sendo que, segundo Bodra e Pinto (2013BODRA, R. A.; PINTO, A. C. Modelo de volatilidade estocástica com saltos aplicado a commodities agrícolas. In: XLI Encontro Nacional de Economia, 2013, Foz do Iguaçu. Anais doXLI Encontro Nacional de Economia, p. 1-20. 2013.), a negociação de commodities como milho em mercados futuros no Brasil representa apenas 0,1% do que é negociado na CME - Bolsa de Chicago; assim, o mercado externo influencia parcialmente o preço doméstico.

Outra discussão que também cabe ser realizada é o fato de existirem duas safras de milho no País, sendo uma mais voltada ao mercado interno e outra ao mercado externo. Isso contribui para explicar o descolamento entre as séries de preços internos e externos do milho. Este fato é explorado por Tabosa, Irffi e Penna (2013TABOSA, J. S., IRFFI, G. D. ; PENNA, C. M. Análise de clube de convergência para o mercado brasileiro do milho. Revista de Economia e Agronegócio. Viçosa, v. 11, n. 1, p. 235-254, 2013.), ao identificarem que os preços do milho no Brasil, no período de janeiro de 2000 a junho de 2012, em diferentes praças de comercialização, não apresentam plena convergência.

Considerações finais

Este estudo se propôs a estimar a oferta de exportação de milho para o Brasil, no período de 2001 a 2012, buscando retratar o comportamento da quantidade exportada frente a seus determinantes, a saber, preço internacional do milho, abate de aves, preço da soja e PIB mundial.

Foram consideradas as propriedades de integração e cointegração das séries utilizadas e ferramentas de econometria de séries temporais para a referida análise. Os resultados indicam que as variáveis são cointegradas; portanto, sustenta-se que uma relação linear de equilíbrio de longo prazo existe entre elas. Assim, foi ajustado um modelo VEC, no qual os resultados foram analisados sob a ótica das elasticidades de curto e longo prazo e da função impulso-resposta.

Os resultados principais deste estudo apontam que o preço internacional do milho mostra-se importante na determinação dos fluxos internos e externos de comércio deste cereal no Brasil, porquanto afetam as relações internas de absorção do milho -abate de aves - e as exportações do grão. Os resultados desta pesquisa permitem concluir que existe uma oferta de exportação de milho para o Brasil; as variáveis selecionadas para a construção do modelo empírico apresentam aderência à função de oferta de exportação teórica e seus respectivos sinais esperados.

Outra questão relevante que este estudo chama à reflexão é a relevância que os preços externos do milho desempenham sobre o abate de aves no Brasil. Mesmo não sendo este o escopo do estudo, destaca-se a relação existente entre a comercialização do milho e os mercados que o utilizam como insumo. Desta feita, cumpre mencionar que o aumento das exportações do cereal, que tem sido observado recentemente, associado à carência de um ofertante mundial de milho, pode afetar a competitividade de alguns segmentos do agronegócio brasileiro.

Essa reflexão é bastante profícua, pois evoca a questão do abastecimento doméstico. Sobre isso, destaca-se que grande parte dos setores que utilizam o milho com insumo está ligada à produção de alimentos, seja para moagem (seca e úmida) ou para indústria de rações; assim, o aumento das exportações deste grão, acompanhado de uma mudança na formação de preços que passa a incorporar fatores externos, pode comprometer o abastecimento interno e a competividade de alguns setores. Movimento semelhante fora observado no mercado norte-americano de milho, que intensificou o uso do cereal para a produção de etanol e comprometeu o abastecimento de outros segmentos, inclusive produção de alimentos.

A principal contribuição deste artigo é avançar na compreensão do processo de comercialização do milho no Brasil e na formação de preços nesse mercado, sobretudo integração ao mercado externo. Inicialmente, pode-se constatar que o recente aumento das exportações do grão já afeta o processo de comercialização no País e a possível formação de preços. De uma cultura com caráter estritamente doméstico e formação de preços dada pela oferta inter-regional, observa-se que as variáveis do mercado externo passam a apresentar-se como fatores de influência no processo de comercialização do milho.

Nesta linha, dois pontos devem ser elucidados. Inicialmente, esse processo de intensificação de exportações do milho pode significar um avanço para a produção do grão no Brasil, em que uma maior integração ao mercado externo pode representar ganhos de competitividade e melhor coordenação e organização do setor, a exemplo do ocorrido no complexo soja. O segundo ponto que cabe analisar é a relação entre as exportações de milho e a variável abate de aves. Nesta análise, constata-se que a maior inserção do milho brasileiro no mercado externo pode provocar efeitos negativos em outras cadeias produtivas, como o exemplo do complexo carnes, que utiliza o milho como insumo na produção de rações, por conseguinte, tem neste cereal um importante fator para a competitividade.

Para concluir, deve-se registrar que o movimento recente de exportação de milho no País demanda atenção para com este mercado. As políticas públicas e privadas devem ser desenvolvidas no sentido de melhoria no processo de formação de preços; difusão tecnológica, em que é sabido que se trata de uma cultura em que convivem dois sistemas de produção - de alta e baixa tecnologia - e, sobretudo, políticas de garantia de abastecimento interno.

Por se tratar de um modelo empírico aplicado a um mercado em que coexistem duas safras anuais - com destinações diferentes -, destaca-se a dificuldade de se incluir todos os fatores de influência, assim como separar a formação de preços em cada safra. Esta é uma limitação deste estudo que deve ser relatada. Neste sentido, por se tratar de uma análise com dados mensais, foram estimados dois modelos em separado, para os meses de safra e safrinha; contudo, os resultados foram pouco significativos, fato justificado pela defasagem temporal entre colheita e venda, o que não permite separar o fato de o milho da safra ser vendido na safrinha. Em estudos futuros, em que se tenha maior interação do mercado interno ao externo e séries mais longas de dados, espera-se que os preços domésticos se apresentem significativos na função de oferta de exportação.

Referências

- ABIMILHO. Associação Brasileira das Indústrias de Milho.Estatísticas. Disponível em: <http://www.abimilho.com.br/>. Acesso em: 19 jun.2015.

- ADAMI, A. C. O. Risco e retorno de investimento em citros no Brasil. Tese (Doutorado em Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2010.

- AGROSTAT. Estatística de Comércio Exterior do Agronegócio Brasileiro. Estatística. Disponível em: <http://www.sistemasweb.agricultura.gov.br>. Acesso em: 20 jun. 2015.

» http://www.sistemasweb.agricultura.gov.br - ALICEWEB. Análise das Informações de Comércio Exterior. Consultas Exportações. Disponível em:<http://aliceweb.desenvolvimento.gov.br/>. Acesso em: 20 jun. 2015.

» http://aliceweb.desenvolvimento.gov.br/ - ALVES, H. C. R.; AMARAL, R. F. do. Produção, área colhida e produtividade do milho no Nordeste. Informe Rural Etene. Banco do Nordeste, ano V, n. 16, set. 2011.

- ALVES, L. R. A.; BACCHI, M. R. P. Oferta de exportação de açúcar do Brasil. Revista de Economia e Sociologia Rural, Rio de Janeiro, RJ, v. 42, n. 01, p. 9-33, jan./mar. 2004.

- ARAUJO FILHO, O. A. Co-Integração e causalidade na política de garantia de preço Mínimo e preços agrícolas: o caso do milho no Brasil. Dissertação (Mestrado em Economia Rural) - Universidade Federal do Ceará, Fortaleza, 2005.

- ARRUDA, A. F. Macroeconomia e preços de commodities agrícolas. Dissertação (Mestrado Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2008.

- BARROS, G. S. de C., BACCHI, M. R. P.; BURNQUIST, H. L. Estimação de equações de oferta de exportação de produtos agropecuários para o Brasil (1992/2000). Rio de Janeiro: IPEA, mar. 2002. 53 p. (Texto para Discussão n. 865).

- BODRA, R. A.; PINTO, A. C. Modelo de volatilidade estocástica com saltos aplicado a commodities agrícolas. In: XLI Encontro Nacional de Economia, 2013, Foz do Iguaçu. Anais doXLI Encontro Nacional de Economia, p. 1-20. 2013.

- BUENO, R. L. S. Econometria de séries temporais. São Paulo: Cengage Learning, 2008.

- CHIODI, L. Integração espacial no mercado brasileiro de milho. Dissertação (Mestrado em Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2006.

- CALDARELLI, C. E.; BACCHI, M. R. P. Fatores de influência no preço do milho no Brasil. Revista Nova Economia, Belo Horizonte, v. 22, p. 141-164, 2012.

- CALDARELLI, C. E. Integración y transmisión de precios entre los mercados de maíz y del pollo de engorde en Brasil. Revista Galega de Economia, v. 22, p. 219-233, 2013.

- CASTRO, A. S.; CAVALCANTI, M. A. F. H. Estimação de equações de exportação e importação para o Brasil - 1955/1995. IPEA, mar. 1997. (Texto para Discussão n. 469).

- CASTRO, A. S.; ROSSI JUNIOR, J. L. Modelos de previsão para a exportação das principais commodities brasileiras. IPEA, abr. 2000. (Texto para Discussão n. 716).

- CARVALHO, A.; NEGRI, J. A. Estimação de equações de importação e exportação de produtos agropecuários para o Brasil (1977/1998). Revista de Econômica do Nordeste, Fortaleza, v. 30, n. Especial, p. 504-523, 1999.

- CAVALCANTE, M. A. F. H.; RIBEIRO, F. J. As exportações brasileiras no período 1977/96: desempenho e determinantes. Rio de Janeiro: IPEA, 1998. (Texto Discussão 545).

- CONAB. Companhia Nacional de Abastecimento. Séries históricas. Disponível em: <http://www.conab.gov.br>. Acesso em:22 jun. 2015.

» http://www.conab.gov.br - ENDERS, W. Applied Econometric Time Series. 2. ed. New Jersey: John Wiley Sons, 2004. 480 p.

- FOOD AND AGRICULTURE ORGANIZATION OF THE UNITED NATIONS - FAO. Divisão de estatísticas - FAOSTAT. Disponível em: <http://faostat3.fao.org/home/E>. Acesso em:21 jun. 2015.

» http://faostat3.fao.org/home/E - IPEA. Instituto de Pesquisa Econômica Aplicada. Ipeadata: dados macroeconômicos. Disponível em: <http://www.ipeadata.gov.br/>. Acesso em: 22 jun. 2015.

» http://www.ipeadata.gov.br/ - IRWIN, S. H.; GOOD, D. L. Market Instability in a New Era of Corn, Soybean, and Wheat Prices. Choices, Nova York, v. 24, n. 1, p. 6-11, 2009.

- JOHANSEN, S. Statistical analysis of cointegrationvectores. Journal of Economic Dynamics and Control, Boston, v. 12, p. 231-254, 1988.

- MINISTÉRIO DE DESENVOLVIMENTO INDÚSTRIA E COMÉRCIO EXTERIOR - MDIC/SECEX. Balança comercial. Disponível em: <Disponível em: http://www.desenvolvimento.gov.br >. Acesso em: 18 jun. 2015. 2015

» http://www.desenvolvimento.gov.br - MARTINS, A. P. Transmissão de preços na cadeia produtiva de suínos. Dissertação (Mestrado em Economia Aplicada) - Universidade Federal de Viçosa, Viçosa, MG, 2010.

- MAPA. Ministério da Agricultura Pecuária e Abastecimento. Disponível em: <Disponível em: http://www.agricultura.gov.br/vegetal/culturas/milho >. Acesso em: 29 jun. 2015.s.d

» http://www.agricultura.gov.br/vegetal/culturas/milho - MIRANDA, S. H. G. de. Quantificação dos efeitos das barreiras não-tarifárias sobre as exportações brasileiras de carne bovina. Tese (Doutorado em Economia) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2001.

- MORAIS, I. A. C., BERTOLDI, A.; ANJOS, A. T. M. Estimativa de um modelo não linear para as exportações brasileiras de borracha no período 1992-2006. Revista de Economia e Sociologia Rural, Piracicaba, SP, , v. 48, n. 3, p. 679-704, jul./set. 2010.

- MORTATTI,C. M., MIRANDA, S. H. G.; BACCHI, M. R. P. Determinantes do comércio Brasil-China de commodities e produtos industriais: uma aplicação VECM. Revista Economia Aplicada, Ribeirão Preto, SP, v. 15, n. 2, p. 311-335, 2011.

- PAVÃO, A. R.; FERREIRA FILHO, J. B. S. Impactos econômicos da introdução do milho bt-11 no Brasil: uma abordagem de equilíbrio geral inter-regional. Revista de Economia e Sociologia Rural, Piracicaba, SP, v. 49, n. 1, p. 81-108, jan./mar. 2011.

- PINAZZA, L. A. Cadeia Produtiva do Milho. Brasília: IICA: MAPA/SPA, 2007.

- SILVA, M. A. P. et al. Oferta de exportação de frango do Brasil, de 1992 a 2007. Revista de Economia e Sociologia Rural, Piracicaba, SP, v. 49, n. 1, p. 31-54, jan./mar. 2011.

- SEAB/DERAL. Secretaria da Agricultura e do Abastecimento do estado do Paraná. Departamento de economia rural. Milho - analise da conjuntura agropecuária Disponível em: <Disponível em: http://www.agricultura.pr.gov.br/modules/conteudo/conteudo.php?conteudo=76 >. Acesso em: 20 ago. 2012.s.d

» http://www.agricultura.pr.gov.br/modules/conteudo/conteudo.php?conteudo=76 - SRI/MAPA. Secretaria de Relações Internacionais do Ministério da Agricultura. Informes de produtos. Disponível em: <Disponível em: http://www.agricultura.gov.br/ >. Acesso em: 22 jun. 2015.s.d

» http://www.agricultura.gov.br/ - SPOLADOR, H. F. S. Impactos dinâmicos dos choques de oferta e demanda sobre a agricultura brasileira. Tese (Doutorado Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2006.

- SPOLADOR, H. F. S. ; FREITAS, R. E.Termo de troca para o milho na agricultura brasileira. IPEA, maio2007. (Texto para Discussão n. 1279).

- TABOSA, J. S., IRFFI, G. D. ; PENNA, C. M. Análise de clube de convergência para o mercado brasileiro do milho. Revista de Economia e Agronegócio. Viçosa, v. 11, n. 1, p. 235-254, 2013.

- ZINI Jr., A. A. Funções de exportação e de importação para o Brasil. Pesquisa e Planejamento Econômico, Rio de Janeiro, v. 18, p. 615-662, 1988.

- WORLD BANK. World Development Indicators. Disponível em: <Disponível em: http://www.databank.worldbank.org/data/views/reports/tableview.aspx >. Acesso em: 28 mar. 2014.s.d

» http://www.databank.worldbank.org/data/views/reports/tableview.aspx

-

1

Em 2000, de acordo com dados do MDIC/Secex, a exportação de milho brasileira foi muito baixa.

-

2

Os testes DF-GLS e Phillips-Perron também foram aplicados nas séries em sua primeira diferença e, neste caso, rejeita-se, para todas as variáveis, a hipótese nula de que essas possuam raiz unitária - corrobora-se a hipótese de que são I(1).

Datas de Publicação

-

Publicação nesta coleção

Jul 2015

Histórico

-

Recebido

17 Mar 2015 -

Aceito

28 Jul 2015

Thumbnail

Thumbnail

Fonte:

Fonte:

Fonte: Elaborado pelos autores.

Fonte: Elaborado pelos autores.

Fonte: Resultados obtidos pelos autores.

Fonte: Resultados obtidos pelos autores.

Fonte: Resultados obtidos pelos autores.

Fonte: Resultados obtidos pelos autores.

Fonte: Resultados obtidos pelos autores.

Fonte: Resultados obtidos pelos autores.

Fonte: Resultados obtidos pelos autores.

Fonte: Resultados obtidos pelos autores.