RESUMO

Este artigo objetiva analisar o impacto da Lei de Responsabilidade Fiscal (LRF) sobre as escolhas dos governadores estaduais tendo como parâmetros de análise o ciclo político-eleitoral e resultados fiscais das unidades subnacionais. O espaço temporal da pesquisa vai de 1987 a 2010. Demonstraremos que antes da instituição da LRF, o padrão de gastos públicos tinha uma determinada dinâmica, que foi alterada com a nova norma de controle fiscal. Contudo, o ciclo político-eleitoral sobrevive apesar das mudanças provocadas pela LRF.

ciclos eleitorais; regras fiscais; federalismo; lei de responsabilidade fiscal

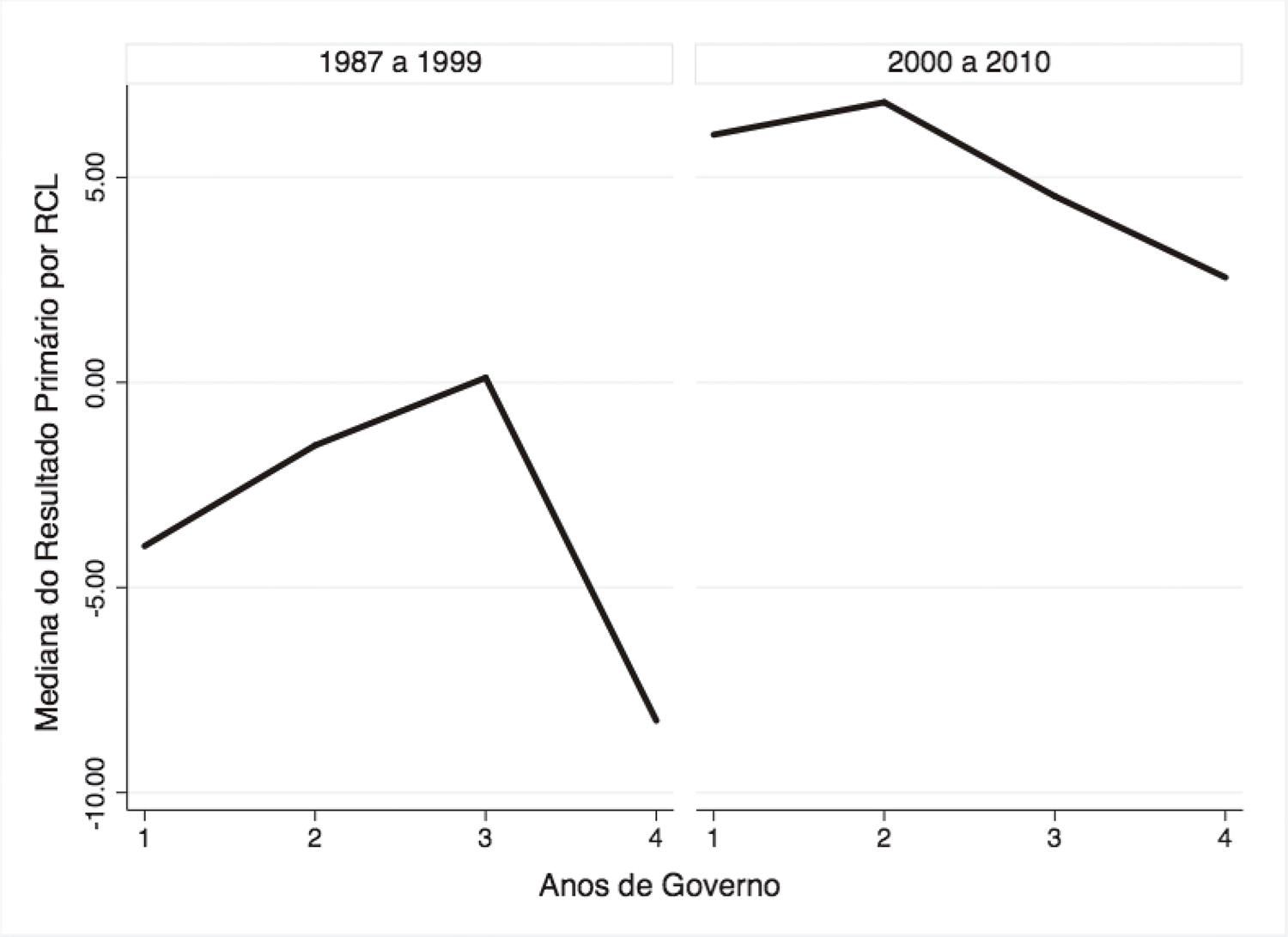

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).