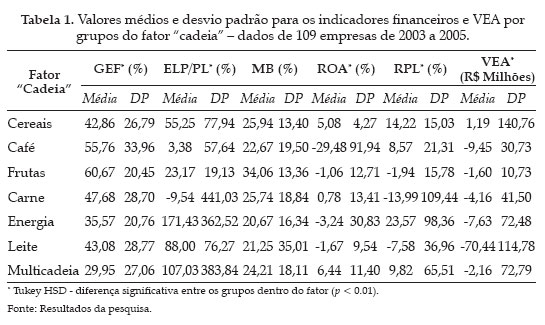

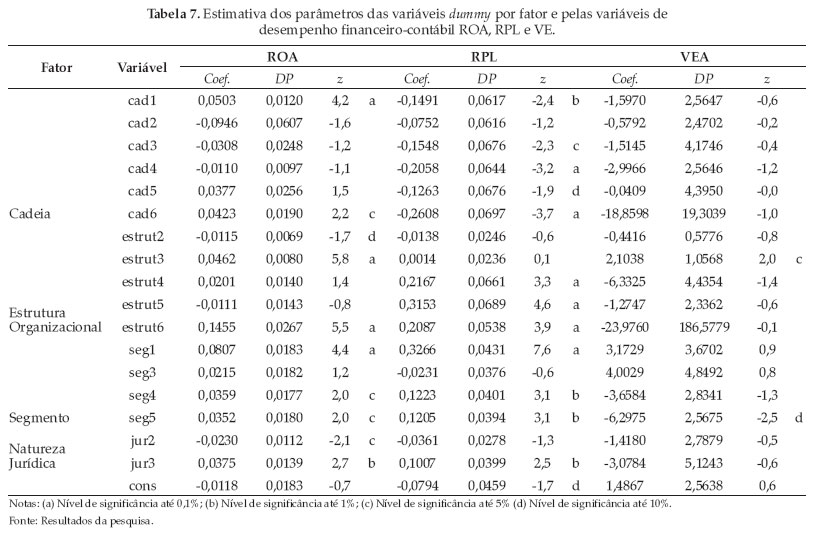

O artigo desenvolve e estima um modelo de análise do desempenho financeiro e econômico, mensurado por indicadores contábeis, para empresas do agronegócio brasileiro. Usando dados contábeis de 109 empresas, para os anos-exercícios de 2003 a 2005, são avaliadas as interferências de quatro fatores estruturais sobre seis indicadores de desempenho econômico-financeiros das firmas. Os fatores estruturais são: (1) "cadeia" em que está inserida a empresa; (2) o "tipo de estrutura organizacional" (governança) adotada pela empresa; (3) o "tipo de segmento" dentro da cadeia do agronegócio em que se insere a firma; e, (4) o tipo de "constituição jurídica" da firma. Os indicadores contábeis de desempenho financeiro e econômico são: (a) grau de endividamento financeiro (GEF), (b) relação exigível de longo prazo sobre o patrimônio líquido (ELP/PL), (c) margem bruta (MB), (d) retorno sobre os ativos (ROA), (e) retorno sobre o patrimônio líquido (RPL), e (f) valor adicionado econômico (VEA). Aplicou-se a MANOVA (Anova Multivariada) e, em seguida, regressões com dados organizados em painéis para verificar se houve interferência significativa dos quatro fatores supracitados sobre a variação dos seis indicadores contábeis de desempenho econômico e financeiro. Foram detectadas diferentes influências, com distintas significâncias estatísticas, das variáveis explanatórias (que são os quatro fatores estruturais supracitados) sobre os seis indicadores financeiro-econômicos (que são as variáveis dependentes). Esses resultados demonstram a importância de integrar a análise contábil de balanços com a teoria de cadeias produtivas para avaliar e planejar o desempenho financeiro e econômico de empresas do agronegócio brasileiro.

Mensuração do desempenho; Formas de governança; Indicadores contábeis; Agronegócio; Brasil