RESUMO

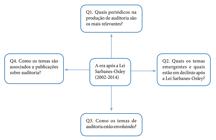

A lei Sarbanes-Oxley (SOX) foi um ponto crucial na auditoria e na prática de auditores para o mundo acadêmico. A pesquisa sobre a caracterização da produção acadêmica relacionada à auditoria está em sua terceira década. Sua análise é realizada por meio da definição de palavras-chave, resumos ou títulos, e as informações sobre associação temática dentro da própria produção acadêmica na auditoria não são divulgadas. Para rever essa lacuna na literatura de auditoria, este estudo identificou os principais temas de auditoria e sua associação na era pós-SOX, analisando o conteúdo de objetivos e hipóteses de 1.650 publicações na Web of Science (2002-2014). As evidências neste trabalho estenderam os resultados dos estudos de Lesage e Wechtler (2012) de 16 tipologias temáticas de auditoria para 22. Os resultados demonstram que os temas relatório de auditoria e usuários de demonstrações financeiras, governança corporativa, auditoria de mercado, auditoria externa, dados socioeconômicos da empresa, regulamentação internacional e risco de fraude e risco de auditoria foram os mais abordados nas publicações sobre auditoria. A governança corporativa tem uma associação mais ampla com os outros temas da área. Pesquisas futuras podem usar esses temas e relacioná-los às metodologias aplicadas aos estudos de auditoria.

Palavras-chave:

tipologias; temas; investigação; auditoria

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Fonte:

Elaborada pelos autores.

Fonte:

Elaborada pelos autores.

Fonte:

Elaborada pelos autores.

Fonte:

Elaborada pelos autores.

Nota:

Os temas estão descritos no texto.

Fonte:

Elaborada pelos autores.

Nota:

Os temas estão descritos no texto.

Fonte:

Elaborada pelos autores.

Nota:

Os temas estão descritos no texto.

Fonte:

Elaborada pelos autores.

Nota:

Os temas estão descritos no texto.

Fonte:

Elaborada pelos autores.

Nota:

Os temas estão descritos no texto.

Fonte:

Elaborada pelos autores.

Nota:

Os temas estão descritos no texto.

Fonte:

Elaborada pelos autores.