RESUMO

As conexões políticas podem ser caracterizadas como relações entre empresas e políticos, em que as empresas procuram obter vantagens e os políticos geralmente buscam financiamento de campanha. Nesse contexto, o estudo tem como objetivo geral analisar a relação entre as conexões políticas das maiores empresas listadas na BM&FBovespa e seus respectivos desempenhos. Para tanto, foram analisados os dados de 132 companhias, utilizando-se estatística descritiva, teste de diferença entre médias, Análise de Correspondência (Anacor) e Análise de Correspondência Múltipla (ACM). A conexão política de cada empresa foi representada pelo valor de sua doação para campanhas eleitorais de 2014, sendo o desempenho medido pelo Retorno sobre o Patrimônio Líquido (ROE). Os resultados indicam que a maior parte dos recursos doados para a campanha eleitoral de 2014 foi destinada à disputa pela Presidência da República e o Partido dos Trabalhadores foi a agremiação política que mais recebeu doações de campanha das empresas. A empresa JBS doou mais de 65% do total das contribuições efetuadas pelas empresas da amostra. O Ceará foi o estado que mais recebeu doações de empresas para as eleições de 2014. Amapá, Amazonas e Roraima foram os únicos estados em que os candidatos não receberam recursos para financiamento de campanhas eleitorais das empresas investigadas. A partir dos testes realizados, verificou-se não haver diferença de desempenho na comparação das empresas com conexões políticas com aquelas sem qualquer conexão política. Constatou-se uma associação entre altas conexões políticas e expressivo tamanho das empresas.

Palavras-chave:

Conexões políticas; Desempenho; Doações de campanha

ABSTRACT

Political connections might be characterized as relations between companies and politicians, in which companies try to obtain advantages and politicians generally seek campaign funding. In this context, the present study aims at analyzing the relation between political connections from the largest companies listed on BM&FBovespa and their respective performances. Data from 132 companies have been assessed by means of descriptive statistics, average test and correspondence analysis. The political connection from each company was represented by the value of their donation to campaigns for the 2014 elections, and their performance was assessed by means of the Return on Equity (ROE). Results show that most of the funds donated to the campaign of 2014 was destined to the dispute for the presidency of the republic and the Partido dos Trabalhadores was the political party that received the most campaign donations from companies. JBS has donated over 65% of the total amount of funds provided by the companies in the sample. The state of Ceará was the state that received the most resources for candidatures in the 2014 elections. Amapá, Amazonas and Roraima were the only states where candidates did not receive funds for financing election campaigns from the investigated companies. The tests verified that there is no difference in performance when comparing companies with political connections to companies that do not have any political connections. It was found an association between high political connections and expressive company size.

Keywords:

Political connections; Performance; Campaign donations

RESUMEN

Las conexiones políticas pueden ser caracterizadas como relaciones entre empresas y políticos, en las cuales las empresas procuran obtener ventajas y los políticos generalmente buscan financiación de campañas. En este contexto, el estudio tiene como objetivo general analizar la relación entre las conexiones políticas de las mayores empresas listadas en la BM&FBovespa y sus respectivos desempeños. Para este fin, fueron analizados los datos de 132 compañías, utilizando estadística descriptiva, test de diferencia entre medias, Análisis de Correspondencia (Anacor) y Análisis de Correspondencia Múltiple (ACM). La conexión política de cada empresa fue representada por el valor de su donación a campañas electorales de 2014, siendo el desempeño, medido por el Retorno sobre el Patrimonio Líquido (ROE). Los resultados indican que la mayor parte de los recursos donados para la campaña electoral de 2014 fue destinada a la disputa por la Presidencia de la República, y el Partido de los Trabajadores fue la agremiación política que más recibió donaciones de campaña de las empresas. La empresa JBS donó más de 65% del total de las contribuciones efectuadas por las empresas de la muestra. El Ceará fue el estado que más recibió donaciones de empresas para las elecciones de 2014. Amapá, Amazonas y Roraima fueron los únicos estados en los que los candidatos no recibieron recursos para financiación de campañas electorales de las empresas investigadas. A partir de los estudios realizados, se verificó que no hay diferencia de desempeño en la comparación de las empresas con conexiones políticas con aquellas sin ninguna conexión política. Se constató una asociación entre altas conexiones políticas y un expresivo tamaño de las empresas.

Palabras-claves:

Conexiones políticas; Desempeño; Donaciones oficiales de campaña

INTRODUÇÃO

As conexões políticas podem ser caracterizadas como relações entre empresas e políticos, em que ambas as partes buscam atender interesses específicos. Camilo, Marcon e Bandeira-de-Mello (2012CAMILO, S. P. O.; MARCON, R.; BANDEIRA-DE-MELLO, R. Conexões políticas das firmas e seus efeitos na performance: uma convergência entre as perspectivas da governança e da dependência de recursos - um ensaio teórico. Revista Alcance, Biguaçu, v. 19, n. 2, p. 241-258, 2012.) definem a conexão política como uma prática de empresas que, por exemplo, dependem de recursos, e que, para consegui-los, procuram aumentar os vínculos com políticos, a fim de facilitar o alcance de seus objetivos. Por sua vez, os interesses dos políticos residem prioritariamente nos financiamentos de campanha. Bazuchi et al. (2013BAZUCHI, K. R. V. et al. The role of home country political resources for Brazilian multinational companies. Brazilian Administration Review, Rio de Janeiro, v. 10, n. 4, p. 415-438, 2013.) afirmam que, no Brasil, essas conexões são antigas, começando em 1930, quando os empresários resolveram financiar a campanha eleitoral de Getúlio Vargas para presidente do país.

As conexões políticas são mais propícias em países de economia menos desenvolvida ou em governos com mais discricionariedade na alocação de recursos (CHEN et al., 2011CHEN, C. J. P. et al. Rent-seeking incentives, corporate political connections, and the control structure of private firms: Chinese evidence. Journal of Corporate Finance , v. 17, p. 229-243, 2011.). Destarte, o Brasil se encaixa nesse cenário, e, em razão de as eleições brasileiras demandarem vultosos recursos financeiros, quando nossa economia é comparada com a de outras nações, as empresas tornam-se importantes financiadoras de campanhas eleitorais (CAMILO; MARCON; BANDEIRA-DE-MELLO, 2012CAMILO, S. P. O.; MARCON, R.; BANDEIRA-DE-MELLO, R. Conexões políticas das firmas e seus efeitos na performance: uma convergência entre as perspectivas da governança e da dependência de recursos - um ensaio teórico. Revista Alcance, Biguaçu, v. 19, n. 2, p. 241-258, 2012.). Cervi (2010CERVI, E. U. Financiamento de campanhas e desempenho eleitoral no Brasil: análise das contribuições de pessoas físicas, jurídicas e partidos políticos às eleições de 2008 nas capitais de Estado. Revista Brasileira de Ciência Política, Brasília, n. 4, p. 135-167, 2010.) destaca que as doações empresariais foram as maiores fontes de recursos dos políticos brasileiros vencedores nas eleições de 2008.

A literatura acadêmica tem destacado as implicações das estratégias políticas nas empresas, bem como a mensuração do impacto dessas conexões políticas (BREY et al., 2012BREY, N. K. et al. Conexões políticas das empresas por estruturas de propriedade: uma abordagem do governo como acionista. Revista de Administração, Contabilidade e Economia, Joaçaba, v. 11, n. 2, p. 319-350, 2012.; 2014; CHEN et al., 2011CHEN, C. J. P. et al. Rent-seeking incentives, corporate political connections, and the control structure of private firms: Chinese evidence. Journal of Corporate Finance , v. 17, p. 229-243, 2011.; GRAY; HARYMAWAN; NOWLAND, 2014GRAY, S.; HARYMAWAN, I.; NOWLAND, J. Political and government connections on corporate boards in Australia: good for business? Australian Journal of Management, p. 1-24, 2014. DOI: 10.1177/0312896214535788

https://doi.org/10.1177/0312896214535788...

; HILLMAN, 2005HILLMAN, A. J. Politicians on the board of directors: do connections affect the bottom line? Journal of Management, v. 31, n. 3, p. 464-481, 2005.; OZER; ALAKENT, 2012OZER, M.; ALAKENT, E. The influence of ownership structure on how firms make corporate political strategy choices. Business & Society, v. 52, n. 3, p. 451-472, 2012.; ZHU; CHUNG, 2014ZHU, H.; CHUNG, C. N. Portfolios of political ties and business group strategy in emerging economies: evidence from Taiwan. Administrative Science Quarterly, v. 59, n. 4, p. 599-638, 2014.). Alguns estudos apontam que as conexões políticas são benéficas para as empresas, pois a política pode interferir na concorrência e, por consequência, na competitividade, ao influenciar a criação de regras e leis que possam prejudicar a entrada de novas empresas ou limitar as atuais no tocante à exploração de determinadas atividades; ou seja, a política pode interferir no mercado (BREY et al., 2012, 2014; HILLMAN, 2005; LAMEIRA; BERTRAND, 2008LAMEIRA, V. J.; BERTRAND, H. Ethics, corruption, governance and emerging markets. Revista Eletrônica de Administração, Porto Alegre, ed. 59, v. 14, n. 1, 2008.). Outro benefício que as empresas podem conseguir diz respeito a melhores condições para obtenção de empréstimos junto ao BNDES, por exemplo, quando comparado com instituições financeiras não governamentais (BAZUCHI et al., 2013BAZUCHI, K. R. V. et al. The role of home country political resources for Brazilian multinational companies. Brazilian Administration Review, Rio de Janeiro, v. 10, n. 4, p. 415-438, 2013.).

A literatura dominante entende que as conexões políticas podem ser benéficas para a empresa, mas existem estudos que divergem dessa tese, afirmando que o custo decorrente das conexões políticas pode ser maior que o retorno, o que torna desvantajosa a iniciativa (BREY et al., 2014BREY, N. K et al. Conexões políticas em estruturas de propriedade: o governo como acionista em uma análise descritiva. Revista de Administração Mackenzie, São Paulo, v. 15, n. 1, p. 98-124, 2014.; OZER; ALAKENT, 2012OZER, M.; ALAKENT, E. The influence of ownership structure on how firms make corporate political strategy choices. Business & Society, v. 52, n. 3, p. 451-472, 2012.).

Brey et al. (2011BREY, N. K. et al. A estrutura de propriedade das corporações: conexões políticas sob a perspectiva da dependência de recursos. Revista Ibero-Americana de Estratégia, São Paulo, v. 10, n. 3, p. 126-146, 2011. ) afirmam que as organizações são capazes de tudo que estiver ao alcance para diminuir as incertezas, minimizar as dependências externas e aumentar os recursos de que precisam. Os autores ressaltam que um dos procedimentos para minimizar as dependências externas é possuir vínculos políticos, pois é o governo que intervém nas políticas econômicas e públicas do país. Esses vínculos políticos podem ser materializados pela participação do governo como acionista (WU, 2011WU, H. L. Can minority state ownership influence firm value? Universal and contingency views of its governance effects. Journal of Business Research, v. 64, n. 8, p. 839-845, 2011.; XU; TIHANYI; HITT, 2014XU, K.; TIHANYI, L.; HITT, M. A. Firm resources, governmental power, and privatization. Journal of Management , p. 1-27, 2014. DOI:10.1177/0149206314546194

https://doi.org/10.1177/0149206314546194...

), pela participação de políticos ou ex-políticos nos conselhos de administração e diretoria executiva (GRAY; HARYMAWAN; NOWLAND, 2014GRAY, S.; HARYMAWAN, I.; NOWLAND, J. Political and government connections on corporate boards in Australia: good for business? Australian Journal of Management, p. 1-24, 2014. DOI: 10.1177/0312896214535788

https://doi.org/10.1177/0312896214535788...

; HILLMAN, 2005HILLMAN, A. J. Politicians on the board of directors: do connections affect the bottom line? Journal of Management, v. 31, n. 3, p. 464-481, 2005.) e por doações de campanha (CLAESSENS; FEIJEN; LAEVEN, 2008CLAESSENS, S.; FEIJEN, E.; LAEVEN, L. Political connections and preferential access to finance: the role of campaign contributions. Journal of Financial Economics , v. 88, n. 3, p. 554-580, 2008.; COOPER; GULEN; OVTCHINNIKOV, 2010COOPER, M. J.; GULEN, H.; OVTCHINNIKOV, A. V. Corporate political contributions and stock returns. The Journal of Finance, v. 65, n. 2, p. 687-724, 2010.).

Embora nos últimos anos a democracia e os diversos tipos de sistema econômico tenham se desenvolvido, e tenha ocorrido uma evolução nos mecanismos de controle e aumentado a transparência dos atos públicos e privados, ainda persistem problemas como o nepotismo, o clientelismo e outros mecanismos informais (BAZUCHI et al., 2013BAZUCHI, K. R. V. et al. The role of home country political resources for Brazilian multinational companies. Brazilian Administration Review, Rio de Janeiro, v. 10, n. 4, p. 415-438, 2013.). Logo, esse fato pode acarretar problemas de agência, já que os políticos são financiados por empresas, e estas têm objetivos às vezes divergentes dos de um político como um governante, por exemplo.

Nesse contexto, delineia-se o seguinte problema de pesquisa: Qual a relação entre as conexões políticas das maiores empresas brasileiras e seus respectivos desempenhos?

Camilo, Marcon e Bandeira-de-Mello (2012CAMILO, S. P. O.; MARCON, R.; BANDEIRA-DE-MELLO, R. Conexões políticas das firmas e seus efeitos na performance: uma convergência entre as perspectivas da governança e da dependência de recursos - um ensaio teórico. Revista Alcance, Biguaçu, v. 19, n. 2, p. 241-258, 2012.) afirmam que ao criar conexões políticas por meio de doação de campanha, a empresa despende recursos na expectativa de obter bom retorno, como se fizesse um investimento. Dessa forma, a doação de recursos financeiros é considerada uma estratégia da empresa, que a liga diretamente aos atuais governantes, prováveis futuros governantes e partidos políticos (BAZUCHI et al., 2013BAZUCHI, K. R. V. et al. The role of home country political resources for Brazilian multinational companies. Brazilian Administration Review, Rio de Janeiro, v. 10, n. 4, p. 415-438, 2013.). Diante do exposto, propõe-se a seguinte hipótese de pesquisa: As empresas com conexões políticas apresentam melhor desempenho do que as demais.

O estudo tem como objetivo geral analisar a relação entre as conexões políticas das maiores empresas brasileiras listadas na BM&FBovespa e seus respectivos desempenhos. Adicionalmente, identifica-se o perfil das doações de campanha e se verifica a existência de diferença entre o desempenho de empresas com conexões políticas e o das demais.

A amostra reúne 132 companhias listadas na BM&FBovespa, a partir do ranking da revista Exame Maiores e Melhores, edição 2014. A coleta de dados utilizou o website da Bolsa de Valores, Mercadorias & Futuros (BM&FBovespa), para a identificação das empresas pelo Cadastro Nacional da Pessoa Jurídica (CNPJ); dados do Tribunal Superior Eleitoral (TSE), no tocante às doações feitas pelas empresas para campanhas eleitorais de 2014; e as informações econômico-financeiras das empresas referentes ao exercício social de 2014, no banco de dados Economática(r). A análise quantitativa foi realizada mediante utilização de testes de diferença entre médias e análise de correspondência.

O tema conexões políticas tem sido bastante explorado pela literatura estrangeira (CLAESSENS; FEIJEN; LAEVEN, 2008CLAESSENS, S.; FEIJEN, E.; LAEVEN, L. Political connections and preferential access to finance: the role of campaign contributions. Journal of Financial Economics , v. 88, n. 3, p. 554-580, 2008.; COOPER; GULEN; OVTCHINNIKOV, 2010COOPER, M. J.; GULEN, H.; OVTCHINNIKOV, A. V. Corporate political contributions and stock returns. The Journal of Finance, v. 65, n. 2, p. 687-724, 2010.; GOLDMAN; ROCHOLL; SO, 2009GOLDMAN, E.; ROCHOLL, J.; SO, J. Do politically connected boards affect firm value? The Review of Financial Studies, v. 22, n. 6, p. 2331-2360, 2009.; HE; WAN; ZHOU, 2014HE, L.; WAN, H.; ZHOU, X. How are political connections valued in China? Evidence from market reaction to CEO succession. International Review of Financial Analysis, v. 36, p.141-152, 2014.; LI; ZHAO, 2015LI, J.; ZHAO, L. The costs of socializing with government officials: a new measure of corporate political connections. China Journal of Accounting Research, v. 8, p. 25-39, 2015.). Entretanto, a temática tem sido pouco investigada no cenário nacional. A presente pesquisa justifica-se, portanto, pela incipiência dos estudos sobre o tema no país (CAMILO; MARCON; BANDEIRA-DE-MELLO, 2012CAMILO, S. P. O.; MARCON, R.; BANDEIRA-DE-MELLO, R. Conexões políticas das firmas e seus efeitos na performance: uma convergência entre as perspectivas da governança e da dependência de recursos - um ensaio teórico. Revista Alcance, Biguaçu, v. 19, n. 2, p. 241-258, 2012.), contribuindo, assim, para ampliar a sua discussão. Além disso, deve-se ressaltar que a pesquisa possibilita que os vários stakeholders identifiquem a presença das conexões políticas nas empresas listadas na BM&FBovespa, em especial os investidores, que precisam decidir sobre investimentos, avaliando as empresas em todos os seus aspectos, e a sociedade, que tem adotado uma postura crítica cada vez mais consciente, diante da realidade política, social e econômica do país, para discernir sobre questões como, por exemplo, a escolha de políticos.

1 REFERENCIAL TEÓRICO

Na medida em que as empresas foram dispersando sua propriedade, ou seja, a propriedade e o controle deixaram de ser exercidas por uma única pessoa, deu-se origem aos conflitos de interesses entre principal e agente, conhecidos também como conflitos de agência (ROSSETTI; ANDRADE, 2014ROSSETTI, J. P.; ANDRADE, A. Governança corporativa: fundamentos, desenvolvimento e tendências. 7. ed. São Paulo: Atlas, 2014.). Dallabona, Kroetz e Mascarello (2014DALLABONA, L. F.; KROETZ, M.; MASCARELLO, G. Relação entre os indicadores de desempenho e o valor adicionado distribuído aos agentes colaboradores de empresas listadas na BM&FBovespa. Revista Catarinense da Ciência Contábil, Florianópolis, v. 13, n. 39, p. 49-63, 2014.) reforçam que, ao dar início a suas atividades, geralmente as empresas são administradas pelos proprietários, os quais, nessa fase, não chegam a enfrentar problemas de agência.

A relação de agência pode ser caracterizada como um contrato (explícito ou implícito), no qual uma ou mais pessoas (principal) encarregam outra pessoa (agente) de executar serviços em seu nome, mediante delegação de poderes (JENSEN; MECKLING, 1976JENSEN, M. C.; MECKLING, W. H. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics , v. 3, p. 305-360, 1976.). O problema de agência surge quando ambas as partes dessa relação forem maximizadoras de sua utilidade; logo, o agente nem sempre agirá em benefício do principal (JENSEN; MECKLING, 1976).

Para tentar minimizar esses conflitos, o principal incorre em custos de agência, que são aqueles gastos realizados no intuito de verificar se o agente não o prejudicou (JENSEN; MECKLING, 1976JENSEN, M. C.; MECKLING, W. H. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics , v. 3, p. 305-360, 1976.). Correia e Amaral (2008CORREIA, L. F.; AMARAL, H. F. Arcabouço teórico para os estudos de governança corporativa: os pressupostos subjacentes à teoria da agência. Revista de Gestão, São Paulo, v. 15, n. 3, p. 1-10, 2008.) asseguram que os custos de agência não podem ser totalmente eliminados, a não ser que o único detentor do capital da empresa seja também o seu gestor. Um ponto importante da teoria da agência é a prestação de contas (accountability), já que é por meio dela que o principal confirma que o agente vem se comportando como desejado (KLANN et al., 2014KLANN, R. C. et al. Influência do risco moral e da accountability nas tomadas de decisões. Revista Contabilidade Vista & Revista, Belo Horizonte, v. 25, n. 1, p. 99-118, 2014.).

Através da Teoria da Agência é possível compreender a relação contratual entre gestores e proprietários, os conflitos resultantes dessa relação e sua importância para as organizações, reforçando que o conceito pode ser aplicado a diversos temas. No entanto, tem que haver a execução de serviços por alguém que não é proprietário (GODOY; MARCON, 2006GODOY, P.; MARCON, R. Teoria da agência e os conflitos organizacionais: a influência das transferências e das promoções nos custos de agência em uma instituição bancária. Revista de Administração Mackenzie , São Paulo, v. 7, n. 4, p. 168-210, 2006.; SILVEIRA; BARROS, 2008SILVEIRA, A. D. M.; BARROS, L. A. B. C. Determinantes da qualidade da governança corporativa das companhias abertas brasileiras. Revista Eletrônica de Administração , Porto Alegre, ed. 61, v. 14, n.3, 2008.). Nesse sentido, Borini e Luchesi (2007BORINI, F. M.; LUCHESI, E. P. Gestão das empresas multinacionais e os conflitos de agência. Revista Eletrônica de Ciência Administrativa, Campo Largo, v. 6, n. 2, 2007.) afirmam que, além do conflito tradicional que envolve acionista e gestor, a Teoria da Agência pode ser estendida a outros conflitos que configurem uma possível expropriação da riqueza do principal pelo agente.

Vários problemas de agência também podem se originar das relações políticas (INFANTE; PIAZZA, 2014INFANTE, L.; PIAZZA, M. Political connections and preferential lending at local level: some evidence from the Italian credit market. Journal of Corporate Finance , v. 29, p. 246-262, 2014.). Na perspectiva de Weymer e Castor (2009WEYMER, A. S. Q.; CASTOR, B. V. J. As estratégias de contratação de mão de obra no setor portuário à luz da teoria da agência. Revista Brasileira de Estratégia, Curitiba, v. 2, n. 3, p. 223-245, 2009.), os problemas de agência são ainda mais graves quando se considera a relação principal/agente no caráter político-legal. A conexão política entre empresas e governos pode ocasionar um problema de agência, na medida em que, por exemplo, os gestores de empresas conectadas expropriam os acionistas, utilizando recursos da companhia sem o fim de obter o retorno esperado pelos proprietários.

A relação entre empresas e políticos pode ser representada através de um contrato informal, em que a empresa contribui para a campanha eleitoral, e com isso facilita a chance de vitória e melhora a carreira dos políticos em um processo eleitoral, e esses, se vencerem as eleições, ficam comprometidos a, de alguma forma, compensar essa contribuição (CORREIA, 2014CORREIA, M. M. Political connections and SEC enforcement. Journal of Accounting and Economics, v. 57, p. 241-262, 2014.). Zhu e Chung (2014ZHU, H.; CHUNG, C. N. Portfolios of political ties and business group strategy in emerging economies: evidence from Taiwan. Administrative Science Quarterly, v. 59, n. 4, p. 599-638, 2014.) afirmam que um portfólio diversificado de conexões políticas pode ser benéfico para a empresa, pois aumenta a chance de se conseguir aliados no campo político. No entanto, os autores ressaltam que as conexões políticas com diversos partidos podem trazer desvantagem, se, por acaso, o partido ou político vencedor não tiver sido financiado pela empresa.

Segundo Amore e Bennedsen (2013AMORE, M. D.; BENNEDSEN, M. The value of local political connections in a low- corruption environment. Journal of Financial Economics, v. 110, p. 387-402, 2013.), a vantagem das conexões políticas reside no poder que os governantes detêm na implementação dos orçamentos, e, nesse processo, utilizam de sua discricionariedade para com as despesas públicas, favorecendo, assim, as empresas conectadas. Destarte, se o ambiente institucional não é totalmente transparente, as empresas podem usufruir dessa vantagem decorrente de suas conexões políticas em prol do aumento de seu desempenho.

Os ambientes políticos, institucionais e econômicos são pontos importantes na formação das conexões políticas e no desempenho das organizações (JACKOWICZ; KOZLOWSKI; MIELCARZ, 2014JACKOWICZ, K.; KOZLOWSKI, L.; MIELCARZ, P. Political connections and operational performance of non-financial firms: new evidence from Poland. Emerging Markets Review, v. 20, p. 109-135, 2014.). Polsiri e Jiraporn (2012POLSIRI, P.; JIRAPORN, P. Political connections, ownership structure, and financial institution failure. Journal of Multinational Financial Management, v. 22, p. 39-53, 2012.) reforçam a ideia ao afirmarem que as conexões políticas desempenham papéis importantes em economias em que a legislação e a regulamentação são fracas, o nível de corrupção é alto e a qualidade das instituições que fiscalizam o governo também é insatisfatória. Os autores afirmam, ainda, que as economias em desenvolvimento apresentam uma rede de conexões políticas mais extensas, quando comparadas com as economias desenvolvidas.

Um país que goza de estabilidade política cria condições para neutralizar o efeito da conexão política, pois os gastos realizados superam o potencial benefício da relação, enquanto que os ambientes de instabilidade fornecem uma maior propensão às conexões (JACKOWICZ; KOZLOWSKI; MIELCARZ, 2014JACKOWICZ, K.; KOZLOWSKI, L.; MIELCARZ, P. Political connections and operational performance of non-financial firms: new evidence from Poland. Emerging Markets Review, v. 20, p. 109-135, 2014.). Nas economias emergentes, por exemplo, as empresas enfrentam dificuldade de acesso ao capital e enfrentam mais risco devido às incertezas políticas, razão pela qual aproveitam a oportunidade de se relacionar politicamente para tentar diminuir tais incertezas (ZHENG; SINGH; CHUNG, 2015ZHENG, W.; SINGH, K.; CHUNG, C.-N. Ties to unbind political ties and firm sell-offs during institutional transition. Journal of Management , p. 1-32, 2015. Doi: 10.1177/0149206315575553

https://doi.org/10.1177/0149206315575553...

).

Boubakri et al. (2012BOUBAKRI, N. et al. Political connections and the cost of equity capital. Journal of Corporate Finance, v. 18, p. 541-559, 2012.) ressaltam que a visão dominante é a de que a presença de conexões políticas é exclusiva de ambientes em que os direitos de propriedade são pouco aplicados e prevalece a corrupção. Contudo, os autores reforçam a ideia de que as conexões políticas também podem ocorrer em ambientes desenvolvidos. Os estudos de Cooper, Gulen e Ovtchinnikov (2010COOPER, M. J.; GULEN, H.; OVTCHINNIKOV, A. V. Corporate political contributions and stock returns. The Journal of Finance, v. 65, n. 2, p. 687-724, 2010.) e Goldman, Rocholl e So (2009GOLDMAN, E.; ROCHOLL, J.; SO, J. Do politically connected boards affect firm value? The Review of Financial Studies, v. 22, n. 6, p. 2331-2360, 2009.) confirmam esse fato, na medida em que verificaram a presença de conexões políticas também nos Estados Unidos, ou seja, em um país que apresenta um ambiente desenvolvido. Segundo Amore e Bennedsen (2013AMORE, M. D.; BENNEDSEN, M. The value of local political connections in a low- corruption environment. Journal of Financial Economics, v. 110, p. 387-402, 2013.), a prática de articulações políticas entre organizações e políticos pode ser considerada uma estratégia empresarial benéfica mesmo quando ocorre em países que apresentam baixo índice de corrupção.

Cenários de crise econômica também foram analisados considerando-se as conexões políticas. Boubakri et al. (2012BOUBAKRI, N. et al. Political connections and the cost of equity capital. Journal of Corporate Finance, v. 18, p. 541-559, 2012.) afirmam que as empresas que apresentam alguma conexão política enfrentam menos risco durante crises econômicas, pois o mercado percebe que elas podem utilizar essa vantagem em épocas críticas.

O lobbying também tem sido apontado como uma forma de conexão política. Correia (2014CORREIA, M. M. Political connections and SEC enforcement. Journal of Accounting and Economics, v. 57, p. 241-262, 2014.) afirma ser comum utilizar a palavra lobbying quando se aborda a relação empresas/políticos, e que seu significado é a transmissão de informações estratégicas politicamente relevantes, ou seja, o acesso a informações privilegiadas, que no atual cenário de globalização pode ser considerado uma valiosa fonte de recursos, se utilizado da maneira mais correta.

Para Infante e Piazza (2014INFANTE, L.; PIAZZA, M. Political connections and preferential lending at local level: some evidence from the Italian credit market. Journal of Corporate Finance , v. 29, p. 246-262, 2014.), detectar relações políticas em uma organização pode ser algo bem difícil, pois a literatura, às vezes, adota o termo conexões políticas para designar, por exemplo, a presença de um político como membro do conselho ou da diretoria-executiva. Essa medida, contudo, apresenta limitações, pois não leva em conta que uma conexão pode ocorrer de forma indireta, através de parentes ou amigos do político que participam do conselho ou da diretoria-executiva da empresa.

Zheng, Singh e Chung (2015ZHENG, W.; SINGH, K.; CHUNG, C.-N. Ties to unbind political ties and firm sell-offs during institutional transition. Journal of Management , p. 1-32, 2015. Doi: 10.1177/0149206315575553

https://doi.org/10.1177/0149206315575553...

) consideram que uma das alternativas para reduzir a dependência das empresas ao relacionamento com políticos seria através do desenvolvimento do mercado de capitais, pois em mercados de capitais desenvolvidos é sempre possível conseguir novos intermediadores, regras e regulamentos corporativos são mais claros e formalizados, além de existir mais transparência.

Um problema relatado por How, Verhoeven e Wahab (2014HOW, J.; VERHOEVEN, P.; WAHAB, E. A. A. Institutional investors, political connections and analyst following in Malaysia. Economic Modelling, v. 43, p. 158-167, 2014.) é que as empresas politicamente conectadas realizam transações que muitas vezes não são conhecidas por todos os seus stakeholders; logo, entre as empresas e os participantes do mercado há mais assimetria informacional.

Braam et al. (2015BRAAM, G. et al. Accrual-based and real earnings management and political connections. The International Journal of Accounting, v. 50, n. 2, p. 111-141, 2015.) expõem que, como os ganhos das ligações políticas podem ser de legalidade duvidosa, é comum os gestores das empresas politicamente conectadas utilizar-se do gerenciamento de resultados, com o objetivo de ocultar referidos ganhos. Os autores reforçam que esse gerenciamento de resultados é ainda mais presente em países com alto monitoramento público.

Li e Zhou (2015LI, J.; ZHAO, L. The costs of socializing with government officials: a new measure of corporate political connections. China Journal of Accounting Research, v. 8, p. 25-39, 2015.) analisaram a oferta pública inicial de ações (Initial Public Offering - IPO) pelas empresas chinesas e o benefício de empresas que tinham conexões políticas nesse processo, que é controlado pelo governo da China. Os autores constataram que as empresas que fazem conexões políticas têm impacto significativo na chance de o IPO ser aprovado, recebem tratamento preferencial das autoridades reguladoras e são menos propensas a sofrer auditoria antes da IPO.

Não há consenso na literatura acerca de qual relação melhor indica as empresas politicamente conectadas (JACKOWICZ; KOZLOWSKI; MIELCARZ, 2014JACKOWICZ, K.; KOZLOWSKI, L.; MIELCARZ, P. Political connections and operational performance of non-financial firms: new evidence from Poland. Emerging Markets Review, v. 20, p. 109-135, 2014.). Neste estudo, levando-se em conta a limitação das fontes de informação sobre as conexões políticas das empresas brasileiras, avalia-se a conexão política de cada empresa através de suas doações oficiais de campanha. Considerando-se, assim, as doações como medidas de conexão política, faz-se oportuno apresentar as conclusões de alguns estudos empíricos anteriores.

Claessens, Feijen e Laeven (2008CLAESSENS, S.; FEIJEN, E.; LAEVEN, L. Political connections and preferential access to finance: the role of campaign contributions. Journal of Financial Economics , v. 88, n. 3, p. 554-580, 2008.) constataram que as empresas brasileiras que fizeram doações para as campanhas eleitorais de candidatos a deputado federal de 1998 e 2002 obtiveram retornos mais elevados em comparação com as demais companhias. Também se constatou que as empresas conectadas com políticos aumentaram substancialmente o financiamento bancário, sugerindo que o suporte financeiro constitui fator motivador para a prática de conexões políticas.

Ao analisar as doações de campanha nos Estados Unidos, no período de 1979 a 2004, Cooper, Gulen e Ovtchinnikov (2010COOPER, M. J.; GULEN, H.; OVTCHINNIKOV, A. V. Corporate political contributions and stock returns. The Journal of Finance, v. 65, n. 2, p. 687-724, 2010.) verificaram que a conexão política é positivamente correlacionada com retornos futuros para a empresa. Os autores consideram que o efeito é mais significativo para aquelas que fazem doações para candidatos a cargos no mesmo estado em que está sediada a empresa, e também que o efeito é maior nas doações para candidatos à Câmara dos Deputados e para o Democratas.

No que se refere à conexão política e ao desempenho das empresas, Costa, Bandeira- de-Mello e Marcon (2013COSTA, M.; BANDEIRA-DE-MELLO, R.; MARCON, R. Influência da conexão política na diversificação dos grupos empresariais brasileiros. Revista de Administração de Empresas, São Paulo, v. 53, n. 4, p. 376-387, 2013.), ao analisar 95 grupos empresariais brasileiros em três períodos eleitorais (1998/2002/2006), verificaram que as doações a candidatos que venham a ser eleitos aumentam a diversificação e, consequentemente, o crescimento dos grupos de companhias brasileiras. Portanto, os grupos de companhias brasileiras aumentam a sua diversificação depois que fazem as doações oficiais de campanha. Marcon, Bandeira-de-Mello e Alberton (2008) também estudaram os dados oficiais das doações realizadas por 328 empresas listadas na BM&FBovespa para as campanhas eleitorais de 1998, e constataram que as médias de desempenho das empresas doadoras foram significativamente superiores às das demais companhias. Contudo, considerando-se o modelo de regressão, as doações não influenciaram o desempenho das empresas.

A partir das 500 empresas norte-americanas do ranking da Standard & Poors(S&P), Goldman, Rocholl e So (2009GOLDMAN, E.; ROCHOLL, J.; SO, J. Do politically connected boards affect firm value? The Review of Financial Studies, v. 22, n. 6, p. 2331-2360, 2009.) constataram que 153 delas apresentaram conexões políticas considerando as eleições estadudinenses do ano 2000. Os autores separaram as empresas em dois grupos, de acordo com os partidos aos quais se conectavam (Democrata e Republicano), e verificaram que as empresas conectadas aos republicanos tiveram retornos positivos após a eleição presidencial, enquanto as empresas conectadas aos democratas tiveram retornos negativos. Goldman, Rocholl e So (2009) explicam que provavelmente o fato se deve à eleição do candidato republicano para o cargo de presidente na eleição de 2000, mostrando que o grupo das empresas que estavam conectadas com o candidato eleito apresentou melhor desempenho.

Cabe ressaltar que esta pesquisa se propõe analisar a relação entre conexão política e desempenho nas maiores companhias abertas listadas na BM&FBovespa, diferenciando-se dos estudos referenciados, ao evidenciar, ainda, o perfil das doações por partido político, por tipo de candidatura e entre os 26 estados e o Distrito Federal, dentre outros.

2 METODOLOGIA

Quanto aos propósitos, a pesquisa classifica-se como descritiva, pois identifica a situação do evento e estabelece como as variáveis estão relacionadas entre si (GRAY, 2012GRAY, D. E. Pesquisa no mundo real. 2. ed. Porto Alegre: Penso, 2012.). A fonte dos documentos é a secundária (COOPER; SCHINDLER, 2011COOPER, D. R.; SCHINDLER, P. S. Métodos de pesquisa em administração. 10. ed., Porto Alegre: Bookman, 2011.), já que se consultou o CNPJ das empresas, disponível no website da BM&FBovespa; os dados das doações oficiais de campanha eleitoral realizadas em 2014, disponíveis no website do TSE; e os dados econômico-financeiros do exercício social de 2014, disponíveis no banco de dados Economática(r).

A população do estudo reúne as maiores companhias de capital aberto por volume de vendas, segundo o ranking das 1.000 maiores empresas do Brasil, da revista Exame Maiores e Melhores, edição 2014. Desse total, foram identificadas 165 listadas na BM&FBovespa. Apósexclusão de 26 que não apresentaram todas as informações de 2014 no Economática(r), e de 7 que até o período da coleta dos dados (maio/2015) não haviam prestado contas à Justiça Eleitoral, a amostra ficou definida em 132 empresas.

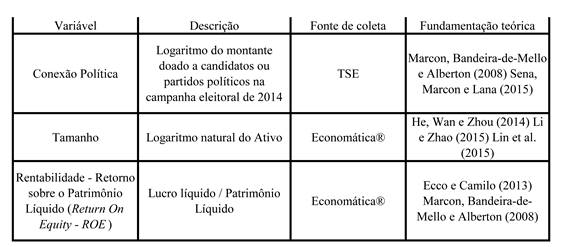

Para a medição das conexões políticas das empresas estudadas, utilizou-se o critério adotado por Claessens, Feijen e Laeven (2008CLAESSENS, S.; FEIJEN, E.; LAEVEN, L. Political connections and preferential access to finance: the role of campaign contributions. Journal of Financial Economics , v. 88, n. 3, p. 554-580, 2008.) e Cooper, Gulen e Ovtchinnikov (2010COOPER, M. J.; GULEN, H.; OVTCHINNIKOV, A. V. Corporate political contributions and stock returns. The Journal of Finance, v. 65, n. 2, p. 687-724, 2010.), que consideram conexões políticas as doações oficiais de campanha para candidatos ou partidos políticos. As variáveis utilizadas, bem como as características das empresas da amostra são evidenciadas no Quadro 1.

Utilizaram-se no estudo duas técnicas estatísticas, a saber: Teste de Diferença entre Médias e Análise de Correspondência (Anacor). A diferença entre médias foi utilizada para verificar a existência de diferença entre o desempenho de empresas com conexões políticas e o das demais. Dessa forma, o estudo irá comparar dois grupos de empresas: Grupo 1, constituído por empresas com conexões políticas; e Grupo 2, composto pelas empresas que não apresentam conexão política. Para tanto, o teste de diferença entre médias realizado para comparar os grupos adota um nível de significância de 5%.

Para se verificar a associação entre as características das empresas e a conexão política, utilizou-se a Anacor. Fávero et al. (2009FÁVERO, L. P. et al. Análise de dados: modelagem multivariada para a tomada de decisões. Rio de Janeiro: Campus, 2009.) ensinam que essa análise exibe as associações entre determinado conjunto de variáveis em um mapa perceptual, no qual se permite o exame da visualização de qualquer padrão nos dados.

Considerando-se que a Anacor utiliza dados não métricos, as variáveis conexão política, ROE e tamanho foram transformadas em dados não métricos, por meio de quartis, conforme se evidencia no Quadro 2.

Para se testar e analisar os dados, utilizou-se o programa Statistical Package for the Social Sciences (SPSS), versão 21.

3 ANÁLISE DOS RESULTADOS

3.1 Conexões políticas das empresas pesquisadas

Das 132 empresas da amostra, 38 apresentaram conexões políticas. A Tabela 1 apresenta o ranking das empresas que fizeram as maiores doações às campanhas eleitorais em 2014.

Como mostra a Tabela 1, a JBS foi a campeã do ranking, doando mais de 74 milhões de reais, ou seja, quase nove vezes o valor da segunda colocada, sendo a empresa com a maior proporção de doação (65,9%) em relação ao volume total desembolsado. Bazuchi et al. (2013BAZUCHI, K. R. V. et al. The role of home country political resources for Brazilian multinational companies. Brazilian Administration Review, Rio de Janeiro, v. 10, n. 4, p. 415-438, 2013.) verificaram que a JBS doou mais de seis milhões de dólares a partidos políticos e candidatos nas eleições de 2006 e 2010, e que também foi a empresa que mais doou para a campanha de Dilma Rousseff na eleição de 2010. Percebe-se que a prática é comum na JBS e que o valor aumentou, comparado com os anos anteriores.

A Tabela 1 também apresenta o cálculo da proporção das doações empresariais de 2014 em relação ao faturamento de 2013, levando-se em conta que a Lei nº 9.504/1997 estabelece que as pessoas jurídicas podem doar para as campanhas eleitorais no máximo 2% do faturamento bruto do ano anterior à eleição. Verificou-se que nenhuma das empresas pesquisadas descumpriu a exigência legal, e que a maior proporção também foi observada pela JBS (0,3555%).

A Tabela 2 evidencia os valores recebidos pelos partidos políticos em 2014 (aqueles com menos de 1% do total foram classificados sob a denominação Outros). Na denominação Outros encontram-se as seguintes siglas partidárias: PC do B, PDT, PEN, PHS, PMN, PPL, PPS, PR, PRP, PSC, PSL, PT do B, PTB, PTC, PTN, PV e SD. Os únicos partidos que não receberam ou não aceitaram doações de pessoas jurídicas foram: PCB, PCO, PRTB, PSDC, PSOL e PSTU.

Na Tabela 2, observa-se que o PT foi o partido que mais recebeu recursos financeiros das companhias do Brasil, correspondentes a 66,6% do total doado pelas empresas com conexões políticas. Esse fato pode ser justificado por se tratar da sigla partidária de origem da presidente da República, em 2014, candidata à reeleição para o período 2015-2018, gerando, assim, mais visibilidade e propensão a receber recursos, diante do potencial percebido pelas empresas na obtenção de vantagens. Na segunda posição, com mais de dez milhões de reais recebidos, vem o PSDB, maior partido de oposição do país (KRAUSE; REBELLO; SILVA, 2015KRAUSE, S.; REBELLO, M. M.; SILVA, J. G. O perfil do financiamento dos partidos brasileiros (2006-2012): autores, objetivos, êxito e fracasso (1988-2010). Revista Brasileira de Ciência Política , Brasília, n. 16, p. 247-272, 2015.) e que também esteve representado na presidência da República no período de 1995 a 2002. O PMDB recebeu 8,8% do total dos valores doados pelas pessoas jurídicas no país, sendo o terceiro maior volume de doações arrecadadas, valendo ressaltar que o partido esteve representado na vice-presidência da República em 2014, e o ocupante do cargo também foi candidato à reeleição para o mandato de 2015 a 2018.

A Tabela 3 mostra os valores doados em cada tipo de candidatura nas eleições de 2014, a saber: presidente, governador, senador, deputado federal, deputado estadual e deputado distrital.

Os dados da Tabela 3 mostram que o cargo de presidente foi o que mais recebeu recursos de campanha oriundos de empresas com conexões políticas. Foram doados pelas empresas mais de 68 milhões de reais para as candidaturas à presidência da República nas eleições de 2014. O Executivo federal é considerado o ente que mais tem poder e recursos para ser disponibilizado para as empresas, e provavelmente por isso seja o que mais recebe recursos. O cargo de governador é o segundo em volume de recursos recebidos, ficando com 17,5% do total doado pelas empresas. Percebe-se que os cargos do Executivo foram os que mais receberam recursos empresariais para campanhas eleitorais. Os cargos do Legislativo também são alvos das conexões políticas estabelecidas pelas empresas, pois a aprovação de leis, ou suas alterações, pode prejudicar determinados setores da economia, ou seja, mudar situações consideradas rentáveis, para outras mais difíceis. Dessa forma, destaca-se, com base nos valores conferidos às candidaturas do Legislativo, em 2014, a preferência das empresas pelas conexões com candidados a deputado federal.

Considerando-se que o cargo de presidente foi o que mais recebeu recursos e tem poucos candidatos, a Tabela 4 apresenta a distribuição do montante recebido por cada candidato, na eleição de 2014.

De acordo com a Tabela 4, a candidata Dilma Rousseff foi quem mais recebeu recursos (95,3%), seguida de Aécio Neves (4,2%) e Marina Silva (0,5%). Dilma Rousseff era a presidente da República no ano do recebimento dos recursos, o que deve ter influenciado essa preferência. A justificativa para que somente os três candidatos tenham recebido recursos de doações das empresas pesquisadas pode ser atribuída à possibilidade de ganho nas eleições, pois, segundo Limongi e Guarnieri (2014LIMONGI, F.; GUARNIERI, F. A base e os partidos: as eleições presidenciais no Brasil pós- redemocratização. Novos estudos - Cebrap, São Paulo, n. 99, p. 5-24, 2014.), apenas as candidaturas do PT, PSDB e PSB apresentavam chances de vencer a eleição presidencial de 2014.

A Tabela 5 evidencia os valores acima de R$ 1.000.000,00 recebidos pelos candidatos das eleições de 2014 (exceto para presidente), nos estados. Na denominação Outras estão agrupados Acre, Alagoas, Distrito Federal, Goiás, Maranhão, Mato Grosso, Pará, Pernambuco, Piauí, Rondônia, Santa Catarina, Sergipe e Tocantins. Amapá, Amazonas e Roraima foram os únicos estados em que os candidatos não receberam recursos para financiamento de campanhas eleitorais das empresas investigadas.

Conforme apresentado na Tabela 5, o Ceará foi o estado que mais recebeu doações de empresas para as eleições de 2014, representando 16,9% do total. Na Tabela 5, observa-se, ainda, que os quatro estados do Sudeste receberam, juntos, mais de R$ 13.000.000,00, destacando-se Minas Gerais e São Paulo, que, juntos, receberam mais de 23% do total da região, sendo o terceiro e o quarto estados do país que mais receberam doações de empresas. Destaque-se, também, que nenhum estado da região Norte recebeu recursos em valor superior a R$ 1.000.000,00, sendo que Amapá, Amazonas e Roraima não receberam nenhuma doação.

3.2 Conexão política e desempenho

No intuito de se compreender o comportamento dos dois grupos da amostra (Grupo 1 - empresas que apresentam conexão política; e Grupo2 - empresas sem conexão política) em relação ao desempenho, foi feita uma análise descritiva dos dados, com base na Tabela 6.

Com base nos dados da Tabela 6, verifica-se que as empresas com conexões políticas (Grupo 1) apresentam maior rentabilidade média (ROE = 0,098781) do que as empresas sem conexão política (Grupo 2) (ROE = 0,049618). O Grupo 1 apresenta uma menor dispersão do ROE, com desvio-padrão 0,259558, enquanto a dispersão do Grupo 2 é dada por um desvio- padrão de apenas 0,607110. Além disso, é possível verificar que as empresas conectadas politicamente (Grupo 1) apresentam mais homogeneidade, com coeficiente de variação de 262,76%, enquanto as empresas do Grupo 2 apresentaram coeficiente de variação de 1.223,57%, portanto bem superior.

Para verificar se existe diferença entre o desempenho de empresas com conexões políticas e o desempenho de empresas sem conexão política, utilizou-se o teste de diferença entre médias, cujos resultados são mostrados na Tabela 7.

Na Tabela 7, verifica-se a aceitação da hipótese nula, pois p-value é maior que o nível de significância de 5%, atestando, assim, que não há diferença estatística entre as médias dos ROEs dos dois grupos. Portanto, estatisticamente, pode-se afirmar que, no tocante ao desempenho, as empresas com conexões políticas não diferem daquelas sem conexão política. Dessa forma, não é aceita a hipótese de que as empresas com conexões políticas apresentam melhor desempenho. Cooper, Gulen e Ovtchinnikov (2010COOPER, M. J.; GULEN, H.; OVTCHINNIKOV, A. V. Corporate political contributions and stock returns. The Journal of Finance, v. 65, n. 2, p. 687-724, 2010.) assinalam que as conexões políticas são correlacionadas com retornos futuros, o que pode justificar o resultado ora apresentado, pois foi considerado o mesmo período (2014) para a conexão política, representada pelas doações para campanhas eleitorais, como também para a medida de desempenho (ROE). Por outro lado, a literatura destaca que mesmo não apresentando melhor desempenho as empresas podem se utilizar da conexão política com o objetivo de enfrentar menos riscos contra incertezas futuras (BOUBAKRI, 2012BOUBAKRI, N. et al. Political connections and the cost of equity capital. Journal of Corporate Finance, v. 18, p. 541-559, 2012.; BREY et al., 2011BREY, N. K. et al. A estrutura de propriedade das corporações: conexões políticas sob a perspectiva da dependência de recursos. Revista Ibero-Americana de Estratégia, São Paulo, v. 10, n. 3, p. 126-146, 2011. ; ZHENG; SINGH; CHUNG, 2015ZHENG, W.; SINGH, K.; CHUNG, C.-N. Ties to unbind political ties and firm sell-offs during institutional transition. Journal of Management , p. 1-32, 2015. Doi: 10.1177/0149206315575553

https://doi.org/10.1177/0149206315575553...

). As empresas conectadas também podem não apresentar melhor desempenho do que as demais, mas, segundo Bazuchi et al. (2013BAZUCHI, K. R. V. et al. The role of home country political resources for Brazilian multinational companies. Brazilian Administration Review, Rio de Janeiro, v. 10, n. 4, p. 415-438, 2013.), podem se utilizar da conexão política no intuito de conseguir fontes de financiamento menos onerosas.

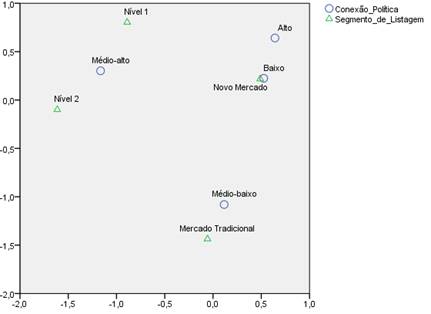

Utilizaram-se a Anacor e a Análise de Correspondência Múltipla (ACM) para mensurar a associação entre as características das empresas e a conexão política. Antes da aplicação da Anacor, procedeu-se à realização do teste Qui-quadrado, que mostrou uma associação significante entre a conexão política e o segmento de listagem das empresas conectadas na BM&FBovespa, atendendo, assim, ao pressuposto da Anacor. A Figura 1 evidencia o mapa perceptual para a análise da associação entre a conexão política e o segmento de listagem na BM&FBovespa.

No mapa da Figura 1, percebe-se que as empresas com baixa conexão política estão associadas ao segmento Novo Mercado da BM&FBovespa. Além disso, percebe-se uma associação entre alta conexão política e o Novo Mercado, contrariando o argumento de Zheng, Singh e Chung (2015ZHENG, W.; SINGH, K.; CHUNG, C.-N. Ties to unbind political ties and firm sell-offs during institutional transition. Journal of Management , p. 1-32, 2015. Doi: 10.1177/0149206315575553

https://doi.org/10.1177/0149206315575553...

), de que quanto mais desenvolvida for a empresa no mercado de capitais, menor será a dependência de relações políticas. Constata-se, ainda, que a média alta conexão política está correlacionada com o Nível 1 e o Nível 2 de governança corporativa, enquanto as empresas com média baixa conexão política não estão associadas a nenhum dos três níveis diferenciados.

A Figura 2 apresenta o mapa perceptual para a análise da associação entre conexão política, rentabilidade (ROE) e tamanho, a partir da aplicação da ACM.

Verifica-se, na Figura 2, uma associação entre forte conexão política e expressivo tamanho da empresa. Essa associação confirma a alegação de Camilo, Marcon e Bandeira-de- Mello (2012CAMILO, S. P. O.; MARCON, R.; BANDEIRA-DE-MELLO, R. Conexões políticas das firmas e seus efeitos na performance: uma convergência entre as perspectivas da governança e da dependência de recursos - um ensaio teórico. Revista Alcance, Biguaçu, v. 19, n. 2, p. 241-258, 2012.) de que ocorre uma associação entre tamanho e conexão política. Nys, Tarazi e Trinugroho (2015) também constataram uma correlação positiva entre tamanho e conexão política nas instituições financeiras da Indonésia. Observa-se, ainda, que as empresas pesquisadas com fraca conexão política estão associadas com alta rentabilidade e tamanho inexpressivo.

CONSIDERAÇÕES FINAIS

A presente pesquisa teve por objetivo analisar a relação entre as conexões políticas das maiores empresas brasileiras listadas na BM&FBovespa e seus respectivos desempenhos. Para tanto, a amostra foi constituída de 132 empresas, sendo 38 que fazem conexões políticas, na forma de doação de campanha, e 94 que não adotam a prática, levando-se em conta o ano 2014.

Verificou-se que em 2014 as empresas que fazem conexão política doaram maior volume de recursos financeiros ao PT, que ficou com aproximadamente 67% do total, seguido pelo PSDB, que recebeu 9%. Observou-se que o cargo de presidente é o que mais recebe doações (60,5%), e que a candidatura do PT à presidência da República foi a que recebeu a maior parte desses recursos, totalizando R$ 65.180.000,00, que correspondem a 57,6% do volume doado pelas empresas para as eleições de 2014 (R$ 113.130.356,79). Destaque-se que o PT já era o partido de origem do cargo de presidente no ano de 2014, fato que pode ter contribuído para o recebimento do maior volume de doações. Cabe mencionar que o resultado das eleições de 2014 reconduziu a candidata do PT para a presidência da República.

Quanto à diferença entre o desempenho das empresas conectadas politicamente e o das demais, constatou-se que não há diferença estatística entre os dois grupos. Portanto, as empresas com conexões políticas, ou seja, aquelas que realizaram doações de campanha em 2014, não apresentam melhor desempenho quando comparadas com aquelas sem conexão política. Dentre as possíveis explicações, destacam-se: (i) o desempenho das empresas pode ser melhor apenas nos anos seguintes às doações; (ii) outras empresas do mesmo grupo econômico ligadas às empresas conectadas é que podem obter vantagem e apresentar avanços nos seus desempenhos; e (iii) as conexões políticas podem melhorar outras características empresariais, mas não necessariamente o desempenho.

A partir da Anacor, verificou-se ainda que tanto uma alta (menor associação, conforme mapa perceptual) como uma baixa (maior associação, conforme mapa perceptual) conexão política está associada com o segmento de listagem Novo Mercado, da BM&FBovespa. Supondo-se que esse segmento seja a parte do mercado de capitais brasileiro mais desenvolvida, a baixa conexão política associada ao Novo Mercado pode ser explicada pela literatura, que propõe que empresas em mercado de capitais mais desenvolvidos não precisam se conectar de forma intensa, quando comparadas com as empresas de outros mercados. Ao contrário, a associação percebida entre alta conexão e o segmento de listagem contraria a literatura.

A ACM apontou uma associação entre alta conexão política e expressivo tamanho das empresas da amostra. O maior porte pode indicar que a empresa tem mais recursos e, assim, pode se conectar mais facilmente. As outras associações identificadas na ACM dizem respeito à baixa conexão política tanto com alta rentabilidade como com pequeno porte. O pequeno porte é explicado pelo fato de que as empresas possuem menos recursos para se conectar politicamente. E a baixa conexão política com alta rentabilidade pode ser explicada por algumas das razões já mencionadas anteriormente, ao se analisar o resultado do teste de diferença entre médias empregado no estudo.

Ressalte-se que a presente pesquisa contribui para enriquecer a bibliografia sobre o tema conexão política, ainda incipiente no país, considerando-se, também, que não há um consenso na literatura nacional e estrangeira acerca dos efeitos da conexão política no desempenho das empresas. Importa destacar que os resultados aqui apontados levam em conta as doações oficiais de campanha como medidas da conexão política, também utilizadas em outros estudos, não se podendo menosprezar o poder de influência de outras alternativas, como a participação de ex-políticos no conselho de administração, na diretoria-executiva e a presença do governo como acionista, e que também podem ser explicativas do melhor desempenho das empresas politicamente conectadas.

O estudo apresenta algumas limitações, como, por exemplo, um único período de análise (2014) e a não aplicação da defasagem temporal. Além disso, destaca-se que não foi comparado o desempenho das demais empresas pertencentes ao mesmo grupo daquela conectada politicamente, ou seja, a que fez a doação. Destarte, sugere-se a realização de estudos com um período de análise mais abrangente, considerando a defasagem temporal e extrapolando a análise para as empresas do grupo econômico a que pertence aquela conectada politicamente, além do uso de outras medidas de conexão política e de desempenho.

REFERÊNCIAS

- AMORE, M. D.; BENNEDSEN, M. The value of local political connections in a low- corruption environment. Journal of Financial Economics, v. 110, p. 387-402, 2013.

- BAZUCHI, K. R. V. et al. The role of home country political resources for Brazilian multinational companies. Brazilian Administration Review, Rio de Janeiro, v. 10, n. 4, p. 415-438, 2013.

- BORINI, F. M.; LUCHESI, E. P. Gestão das empresas multinacionais e os conflitos de agência. Revista Eletrônica de Ciência Administrativa, Campo Largo, v. 6, n. 2, 2007.

- BOUBAKRI, N. et al. Political connections and the cost of equity capital. Journal of Corporate Finance, v. 18, p. 541-559, 2012.

- BRAAM, G. et al. Accrual-based and real earnings management and political connections. The International Journal of Accounting, v. 50, n. 2, p. 111-141, 2015.

- BREY, N. K. et al. A estrutura de propriedade das corporações: conexões políticas sob a perspectiva da dependência de recursos. Revista Ibero-Americana de Estratégia, São Paulo, v. 10, n. 3, p. 126-146, 2011.

- BREY, N. K. et al. Conexões políticas das empresas por estruturas de propriedade: uma abordagem do governo como acionista. Revista de Administração, Contabilidade e Economia, Joaçaba, v. 11, n. 2, p. 319-350, 2012.

- BREY, N. K et al. Conexões políticas em estruturas de propriedade: o governo como acionista em uma análise descritiva. Revista de Administração Mackenzie, São Paulo, v. 15, n. 1, p. 98-124, 2014.

- CAMILO, S. P. O.; MARCON, R.; BANDEIRA-DE-MELLO, R. Conexões políticas das firmas e seus efeitos na performance: uma convergência entre as perspectivas da governança e da dependência de recursos - um ensaio teórico. Revista Alcance, Biguaçu, v. 19, n. 2, p. 241-258, 2012.

- CERVI, E. U. Financiamento de campanhas e desempenho eleitoral no Brasil: análise das contribuições de pessoas físicas, jurídicas e partidos políticos às eleições de 2008 nas capitais de Estado. Revista Brasileira de Ciência Política, Brasília, n. 4, p. 135-167, 2010.

- CHEN, C. J. P. et al. Rent-seeking incentives, corporate political connections, and the control structure of private firms: Chinese evidence. Journal of Corporate Finance , v. 17, p. 229-243, 2011.

- CLAESSENS, S.; FEIJEN, E.; LAEVEN, L. Political connections and preferential access to finance: the role of campaign contributions. Journal of Financial Economics , v. 88, n. 3, p. 554-580, 2008.

- COOPER, D. R.; SCHINDLER, P. S. Métodos de pesquisa em administração. 10. ed., Porto Alegre: Bookman, 2011.

- COOPER, M. J.; GULEN, H.; OVTCHINNIKOV, A. V. Corporate political contributions and stock returns. The Journal of Finance, v. 65, n. 2, p. 687-724, 2010.

- CORREIA, L. F.; AMARAL, H. F. Arcabouço teórico para os estudos de governança corporativa: os pressupostos subjacentes à teoria da agência. Revista de Gestão, São Paulo, v. 15, n. 3, p. 1-10, 2008.

- CORREIA, M. M. Political connections and SEC enforcement. Journal of Accounting and Economics, v. 57, p. 241-262, 2014.

- COSTA, M.; BANDEIRA-DE-MELLO, R.; MARCON, R. Influência da conexão política na diversificação dos grupos empresariais brasileiros. Revista de Administração de Empresas, São Paulo, v. 53, n. 4, p. 376-387, 2013.

- DALLABONA, L. F.; KROETZ, M.; MASCARELLO, G. Relação entre os indicadores de desempenho e o valor adicionado distribuído aos agentes colaboradores de empresas listadas na BM&FBovespa. Revista Catarinense da Ciência Contábil, Florianópolis, v. 13, n. 39, p. 49-63, 2014.

- ECCO, I. L.; CAMILO, S. P. O. Conselhos de administração das empresas reguladas no Brasil: conexões políticas e o seu desempenho. In: ENCONTRO DE ESTUDOS EM ESTRATÉGIA, 6., 2013, Bento Gonçalves. Anais... Bento Gonçalves: Anpad, 2013.

- FÁVERO, L. P. et al. Análise de dados: modelagem multivariada para a tomada de decisões. Rio de Janeiro: Campus, 2009.

- GODOY, P.; MARCON, R. Teoria da agência e os conflitos organizacionais: a influência das transferências e das promoções nos custos de agência em uma instituição bancária. Revista de Administração Mackenzie , São Paulo, v. 7, n. 4, p. 168-210, 2006.

- GOLDMAN, E.; ROCHOLL, J.; SO, J. Do politically connected boards affect firm value? The Review of Financial Studies, v. 22, n. 6, p. 2331-2360, 2009.

- GRAY, D. E. Pesquisa no mundo real. 2. ed. Porto Alegre: Penso, 2012.

- GRAY, S.; HARYMAWAN, I.; NOWLAND, J. Political and government connections on corporate boards in Australia: good for business? Australian Journal of Management, p. 1-24, 2014. DOI: 10.1177/0312896214535788

» https://doi.org/10.1177/0312896214535788 - HE, L.; WAN, H.; ZHOU, X. How are political connections valued in China? Evidence from market reaction to CEO succession. International Review of Financial Analysis, v. 36, p.141-152, 2014.

- HILLMAN, A. J. Politicians on the board of directors: do connections affect the bottom line? Journal of Management, v. 31, n. 3, p. 464-481, 2005.

- HOW, J.; VERHOEVEN, P.; WAHAB, E. A. A. Institutional investors, political connections and analyst following in Malaysia. Economic Modelling, v. 43, p. 158-167, 2014.

- INFANTE, L.; PIAZZA, M. Political connections and preferential lending at local level: some evidence from the Italian credit market. Journal of Corporate Finance , v. 29, p. 246-262, 2014.

- JACKOWICZ, K.; KOZLOWSKI, L.; MIELCARZ, P. Political connections and operational performance of non-financial firms: new evidence from Poland. Emerging Markets Review, v. 20, p. 109-135, 2014.

- JENSEN, M. C.; MECKLING, W. H. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics , v. 3, p. 305-360, 1976.

- KLANN, R. C. et al. Influência do risco moral e da accountability nas tomadas de decisões. Revista Contabilidade Vista & Revista, Belo Horizonte, v. 25, n. 1, p. 99-118, 2014.

- KRAUSE, S.; REBELLO, M. M.; SILVA, J. G. O perfil do financiamento dos partidos brasileiros (2006-2012): autores, objetivos, êxito e fracasso (1988-2010). Revista Brasileira de Ciência Política , Brasília, n. 16, p. 247-272, 2015.

- LAMEIRA, V. J.; BERTRAND, H. Ethics, corruption, governance and emerging markets. Revista Eletrônica de Administração, Porto Alegre, ed. 59, v. 14, n. 1, 2008.

- LI, G.; ZHOU, H. Political connections and access to IPO markets in China. China Economic Review, v. 33, p. 76-93, 2015.

- LI, J.; ZHAO, L. The costs of socializing with government officials: a new measure of corporate political connections. China Journal of Accounting Research, v. 8, p. 25-39, 2015.

- LIMONGI, F.; GUARNIERI, F. A base e os partidos: as eleições presidenciais no Brasil pós- redemocratização. Novos estudos - Cebrap, São Paulo, n. 99, p. 5-24, 2014.

- LIN, K. J. et al. In the name of charity: political connections and strategic corporate social responsibility in a transition economy. Journal of Corporate Finance , v. 32, p. 327-346, 2015.

- MARCON, R.; BANDEIRA-DE-MELLO, R.; ALBERTON, A. Teoria instrumental dos stakeholders em ambientes turbulentos: uma verificação empírica utilizando doações políticas e sociais. Brazilian Business Review, Vitória, v. 5, n. 3, p. 289-308, 2008.

- NYS, E.; TARAZI, A.; TRINUGROHO, I. Political connections, bank deposits, and formal deposit insurance. Journal of Financial Stability, 2015. doi: 10.1016/J.JFS.2015.01.004

» https://doi.org/10.1016/J.JFS.2015.01.004 - OZER, M.; ALAKENT, E. The influence of ownership structure on how firms make corporate political strategy choices. Business & Society, v. 52, n. 3, p. 451-472, 2012.

- POLSIRI, P.; JIRAPORN, P. Political connections, ownership structure, and financial institution failure. Journal of Multinational Financial Management, v. 22, p. 39-53, 2012.

- ROSSETTI, J. P.; ANDRADE, A. Governança corporativa: fundamentos, desenvolvimento e tendências. 7. ed. São Paulo: Atlas, 2014.

- SENA, T. S.; MARCON, R.; LANA, J. A influência da conexão política nos ativos intangíveis. In: CONGRESSO ANPCONT, 9., 2015, Curitiba. Anais...Curitiba: Anpcont, 2015.

- SILVEIRA, A. D. M.; BARROS, L. A. B. C. Determinantes da qualidade da governança corporativa das companhias abertas brasileiras. Revista Eletrônica de Administração , Porto Alegre, ed. 61, v. 14, n.3, 2008.

- WEYMER, A. S. Q.; CASTOR, B. V. J. As estratégias de contratação de mão de obra no setor portuário à luz da teoria da agência. Revista Brasileira de Estratégia, Curitiba, v. 2, n. 3, p. 223-245, 2009.

- WU, H. L. Can minority state ownership influence firm value? Universal and contingency views of its governance effects. Journal of Business Research, v. 64, n. 8, p. 839-845, 2011.

- XU, K.; TIHANYI, L.; HITT, M. A. Firm resources, governmental power, and privatization. Journal of Management , p. 1-27, 2014. DOI:10.1177/0149206314546194

» https://doi.org/10.1177/0149206314546194 - ZHENG, W.; SINGH, K.; CHUNG, C.-N. Ties to unbind political ties and firm sell-offs during institutional transition. Journal of Management , p. 1-32, 2015. Doi: 10.1177/0149206315575553

» https://doi.org/10.1177/0149206315575553 - ZHU, H.; CHUNG, C. N. Portfolios of political ties and business group strategy in emerging economies: evidence from Taiwan. Administrative Science Quarterly, v. 59, n. 4, p. 599-638, 2014.

Datas de Publicação

-

Publicação nesta coleção

May-Aug 2016

Histórico

-

Recebido

28 Nov 2015 -

Aceito

15 Ago 2016

Fonte: Elaborado pelos autores

Fonte: Elaborado pelos autores

Fonte: Elaborado pelos autores

Fonte: Elaborado pelos autores

Fonte: Elaborada pelos autores

Fonte: Elaborada pelos autores

Fonte: Elaborada pelos autores

Fonte: Elaborada pelos autores