Resumos

Com base na nova literatura de microestrutura de mercados, comparamos os dois principais mercados cambiais no Brasil - o mercado à vista e o mercado futuro de curta maturidade - buscando identificar em qual dos mercados se dá a formação da taxa de câmbio. Analisa-se o funcionamento do mercado cambial no seu nível micro, isto é, nas suas instituições e nas assimetrias entre seus participantes, através da abordagem da microestrutura de mercados. Utiliza-se uma base de dados inédita que contém 100% das propostas de compra, venda e dos negócios fechados dos pregões de dólar futuro e do mercado interbancário de dólar à vista entre 01/02/2006 a 31/05/2007. Mostra-se que o mercado de dólar futuro é muito mais líquido do que o mercado à vista no Brasil. Demonstra-se também que a cotação da taxa de câmbio se forma primeiro no mercado futuro, sendo então transmitida por arbitragem para o mercado à vista. Assim sendo, os mercados cambiais no Brasil possuem uma configuração absolutamente atípica no mundo. Breve análise histórica do desenvolvimento do mercado de câmbio explica por que tal idiossincrasia desenvolveu-se no Brasil.

Mercado Futuro de Taxa de Câmbio; Microestrutura da Taxa Câmbio; Mercados de Câmbio no Brasil

In light of the market microstructure literature, we have compared the two main FX (foreign exchange) markets in Brazil: the spot market and the futures market (the next to mature contract). Our objective is to identify in which market FX rate is determined. We analyze FX markets at its micro level: its institutions and its players' asymmetries. We use a unique database that contains 100% of the bids, asks and of the deals of both the futures market and the interbank spot market from 02-Jan-06 to 31-May-2007. It is shown that the futures market is much more liquid than the spot market in Brazil. We also show that the FX rate is determined firstly at futures market, being then transmitted by arbitrage to the spot market. We conclude that FX markets in Brazil have a unique configuration in the World. A short historical review of the development of the Brazilian FX market explains why such idiosyncrasy developed in Brazil.

Mercados futuro e à vista de câmbio no Brasil: o rabo abana o cachorro* * Os Autores gostariam de agradecer a BM&FBovespa pelo fornecimento dos dados.

André VenturaI; Márcio GarciaII

IMestre em economia, PUC-Rio. E-mail: andrevent@gmail.com

IIDepartamento de Economia, PUC-Rio. E-mail: mgarcia@econ.puc-rio.br

RESUMO

Com base na nova literatura de microestrutura de mercados, comparamos os dois principais mercados cambiais no Brasil - o mercado à vista e o mercado futuro de curta maturidade - buscando identificar em qual dos mercados se dá a formação da taxa de câmbio. Analisa-se o funcionamento do mercado cambial no seu nível micro, isto é, nas suas instituições e nas assimetrias entre seus participantes, através da abordagem da microestrutura de mercados. Utiliza-se uma base de dados inédita que contém 100% das propostas de compra, venda e dos negócios fechados dos pregões de dólar futuro e do mercado interbancário de dólar à vista entre 01/02/2006 a 31/05/2007. Mostra-se que o mercado de dólar futuro é muito mais líquido do que o mercado à vista no Brasil. Demonstra-se também que a cotação da taxa de câmbio se forma primeiro no mercado futuro, sendo então transmitida por arbitragem para o mercado à vista. Assim sendo, os mercados cambiais no Brasil possuem uma configuração absolutamente atípica no mundo. Breve análise histórica do desenvolvimento do mercado de câmbio explica por que tal idiossincrasia desenvolveu-se no Brasil.

Palavras-chave: Mercado Futuro de Taxa de Câmbio, Microestrutura da Taxa Câmbio, Mercados de Câmbio no Brasil.

Códigos JEL: G12, G13, G14, G17.

ABSTRACT

In light of the market microstructure literature, we have compared the two main FX (foreign exchange) markets in Brazil: the spot market and the futures market (the next to mature contract). Our objective is to identify in which market FX rate is determined. We analyze FX markets at its micro level: its institutions and its players' asymmetries. We use a unique database that contains 100% of the bids, asks and of the deals of both the futures market and the interbank spot market from 02-Jan-06 to 31-May-2007. It is shown that the futures market is much more liquid than the spot market in Brazil. We also show that the FX rate is determined firstly at futures market, being then transmitted by arbitrage to the spot market. We conclude that FX markets in Brazil have a unique configuration in the World. A short historical review of the development of the Brazilian FX market explains why such idiosyncrasy developed in Brazil.

1. INTRODUÇÃO

As taxas de câmbio à vista e futuras estão ligadas por uma simples relação de não arbitragem, conhecida como paridade coberta das taxas de câmbio (PCTJ). Pela PCTJ, as taxas de câmbio futuro e à vista guardam sempre uma diferença que depende das taxas de juros interna e externa. Assim, quando uma delas se altera, mantidas as taxas de juros, a outra também deverá se alterar. Mas, em geral, qual se altera primeiro quando informações relevantes são recebidas pelo mercado?

Para responder a esta pergunta, comparamos os mercados à vista e futuro de câmbio no Brasil, buscando cotejá-los no que diz respeito à liderança na formação da cotação. Quer-se identificar em qual dos dois mercados a cotação da taxa de câmbio é mais informativa, isto é, em qual mercado a cotação se forma primeiro.

O método utilizado é a abordagem da microestrutura da taxa de câmbio. Esta literatura, que tem seu principal trabalho em Evans e Lyons (2002), contribuiu ao unir a literatura de microestrutura financeira à abordagem tradicional para a taxa de câmbio, obtendo melhores resultados empíricos quanto à previsão da taxa de câmbio.

A proposta desta nova abordagem é que se analise o mercado cambial no seu nível micro, isto é, nas suas instituições, na forma como os agentes obtêm a informação necessária para as suas decisões e nos mecanismos como esta informação se transmite aos preços. Neste sentido, a abordagem da microestrutura reorienta o foco de análise da abordagem tradicional para a taxa de câmbio, mas mantendo a sua essência, isto é, buscando nos fundamentos macroeconômicos os determinantes para a taxa de câmbio.

A variável central na abordagem da microestrutura é o fluxo de ordem - o fluxo acumulado das transações iniciadas pelo comprador menos as transações iniciadas pelo vendedor. A relevância do fluxo de ordem na abordagem da microestrutura se deve ao fato deste constituir o principal mecanismo de transmissão dos fundamentos e das expectativas à cotação. O impacto do fluxo de ordem sobre a cotação é o que se chama de pressão de preço, ou pressão de compra ou venda, no mercado cambial.

Para os testes empíricos, utilizamos base de dados inédita, a qual contém 100% das operações do pregão da BM&F.1 1 A partir de 2008, foi criada a BM&FBOVESPA, que é uma companhia de capital brasileiro formada a partir da integração das operações da Bolsa de Valores de São Paulo e da Bolsa de Mercadorias & Futuros. Como a base de dados usada neste artigo se encerra antes da criação da BM&FBOVESPA, nos referiremos sempre à BM&F. A base de dados contém todas as propostas de compra, venda e negócios fechados para o mercado de câmbio à vista e futuro, de 01/02/2006 a 31/05/2007.

O foco no mercado de dólar futuro se deve às características institucionais do mercado cambial brasileiro: apenas os bancos com carteira de câmbio podem participar do mercado de câmbio à vista no Brasil. Como tal restrição não se aplica ao mercado de câmbio futuro, diversas operações típicas do mercado à vista de câmbio são transferidas para o mercado futuro de câmbio no seu primeiro vencimento, uma vez que as cotações dos dois mercados cambiais - à vista e futuro curto - têm que ser muito próximas. Na Seção 2, descreve-se pormenorizadamente a forma de funcionamento do mercado cambial brasileiro: as instituições, os participantes e os objetos de negociação (produtos negociados).

A breve análise do desenvolvimento histórico-institucional dos mercados cambiais permite entender a atípica primazia do mercado futuro curto vis-à-vis o mercado à vista de câmbio no Brasil.

Em decorrência deste fato, o mercado de dólar futuro tem maior volume negociado e spreads de compra e venda mais estreitos que os do mercado à vista. Além disso, a base de dados nos permite estimar o impacto que o fluxo de ordem tem sobre a cotação em ambos os mercados: estima-se que um fluxo de compra (venda) de moeda estrangeira de US$ 1 bilhão deprecia (aprecia) a taxa de câmbio no mercado futuro em 0,99% e em 1,12% no mercado à vista. Conclui-se com isso que o mercado futuro é mais líquido que o mercado à vista, pois esse mercado tem maiores volumes negociados e as suas transações têm menor impacto na cotação.

Mostra-se que o locus de formação da cotação da taxa de câmbio é o mercado futuro, sendo então esta cotação transmitida ao mercado à vista por arbitragem. Chega-se a esta conclusão baseado em três resultados adicionais aos mencionados acima. Primeiramente, mostra-se que a cotação do dólar futuro nos dez minutos mais recentes afeta a cotação corrente do dólar à vista, mas o oposto não ocorre, indicando a precedência da cotação do dólar futuro sobre a do dólar à vista. Em segundo lugar se mostra que a cotação do dólar futuro não reage aos desvios na relação de equilíbrio de longo prazo entre as cotações destes dois mercados, enquanto a cotação à vista reage fortemente, ou seja, os desequilíbrios entre as duas cotações são resolvidos com mudanças na cotação à vista, ou, ainda, o dólar futuro "atrai" o dólar à vista, mas não vice-versa. Em terceiro lugar, o fluxo de ordem no mercado futuro tem elevado poder explicativo sobre as variações da cotação do dólar à vista, mas o inverso tampouco ocorre. Nos mercados de câmbio no Brasil, é "o rabo (o mercado futuro) que abana o cachorro (o mercado à vista)".

2. O MERCADO CAMBIAL BRASILEIRO

O sistema adotado para o mercado interbancário brasileiro é o chamado Decentralized Multiple-Dealer Market , um mercado de múltiplos participantes que atuam de forma descentralizada, mas que devem prestar contas de suas operações e posições em moeda estrangeira ao Banco Central. Em dezembro de 2007, 110 bancos estavam autorizados a operar moeda estrangeira no Brasil.

Como demonstrado em Garcia e Urban (2004), as operações do mercado interbancário brasileiro podem ser feitas diretamente entre os dealers (num esquema chamado de direct interdealer ) ou através de um intermediário, as corretoras (esquema conhecido como brokered interdealer ). No Brasil, as sociedades corretoras têm o papel de unir as duas pontas de uma negociação, a compradora e a vendedora, não podendo carregar posições em moeda estrangeira.2 2 Exceto em condições especiais, como o dólar turismo.

A reestruturação do Sistema Brasileiro de Pagamentos (SBP) em 2002 permitiu que o dólar à vista pudesse ser negociado na Roda de Dólar Pronto da BM&F, criada no dia 01 de fevereiro de 2006. Nesta, bancos e corretoras participam de um pregão de viva-voz.3 3 O pregão de viva-voz foi integralmente substituído pelo pregão eletrônico.

Como argumentam Garcia e Urban (2004), "mercado interbancário de câmbio é regulamentado e fiscalizado pelo Conselho Monetário Nacional e pelo Banco Central do Brasil. Praticam operações nesse mercado apenas bancos expressamente autorizados. As negociações entre os bancos podem ser realizadas com ou sem a interveniência de sociedades corretoras. Depois de negociadas, as operações devem ser, obrigatoriamente, registradas e confirmadas no sistema eletrônico de informações do Banco Central do Brasil, o Sisbacen. Uma operação de câmbio só está contratada e poderá ser liquidada apenas se estiver sido devidamente registrada e confirmada nesse sistema. As liquidações das operações contratadas são realizadas".

Adicionalmente ao mercado à vista, existe o mercado de derivativos de câmbio, dentre os quais se destaca o mercado de dólar futuro.4 4 Um contrato de dólar futuro é um contrato firmado na data t para liquidação na data futura t + k, de compra ou venda de q unidades de dólar a um preço pré-estabelecido F t,t+k por unidade. Se na data t + k o preço do dólar à vista for maior que Ft,t+k , a parte que comprou o contrato futuro aufere lucro e seu lucro será o número de contratos negociados vezes a diferença entre o valor da moeda estrangeira em t + k e o valor pago por este dólar, acordado no momento do fechamento do contrato em t, ou seja, q [ St+k - Ft,t+k ]. Caso em t + k o preço do dólar à vista seja menor que Ft,t+k , a parte que vendeu o contrato futuro aufere lucro, que neste caso será q [ Ft,t+k - St+k ]. O dólar futuro é negociado principalmente no pregão da BM&F. O pregão funciona de forma similar à Roda de Dólar Pronto e divide-se entre pregão eletrônico e de viva-voz (pit ), mas ambos nunca funcionam concomitantemente.

Como legislação brasileira referente ao mercado cambial autoriza o livre acesso à moeda estrangeira à vista tão somente a bancos com carteira de câmbio (Garcia e Urban, 2004), tal limitação faz com que diversas operações típicas do mercado à vista sejam transferidas para o mercado futuro. Segundo o Banco de Compensações Internacionais (BIS, 2007), o mercado de dólar futuro real/dólar é o segundo maior mercado de derivativos de câmbio transacionados em pregão do mundo, perdendo apenas para o mercado iene/dólar.5 5 O volume do mercado futuro real/dólar era superior, inclusive, ao do mercado euro/dólar. Enquanto isso, o mercado à vista real/dólar corresponde a menos de 1% do volume total de câmbio à vista negociado no mundo.

De acordo com Garcia e Urban, "a maior liquidez do mercado de derivativos da BM&F, notadamente do contrato futuro de câmbio, levou os bancos a optarem por realizar suas operações nesse mercado e transferir ao longo do dia suas posições para o mercado à vista". Para transferir essas posições os bancos desenvolveram alguns "informais" para sintetizar a partir de operações regulamentadas pelo Banco Central operações de câmbio no mercado spot e futuro. Esses produtos buscam evitar as restrições impostas pela legislação cambial. O principal desses produtos é o "diferencial" (também chamado de "casado"), em que uma operação de câmbio à vista vinculada a outra de câmbio futuro, no mesmo montante, mas com natureza oposta. Como demonstram Garcia e Urban (2004), "a operação de diferencial é muito utilizada para "migrar" posições formadas no mercado de derivativos, o contrato futuro de câmbio da BM&F, para o mercado pronto, à vista. Nesse processo o banco pode realizar algum resultado, positivo ou negativo, em função das variações intradia dos níveis do cupom cambial e da taxa de juro prefixada, fatores de formação dos preços do mercado futuro. A hipótese é a de que o mercado futuro (1º vencimento) da BM&F, por ser mais líquido e transparente tornou-se o locus da formação da taxa de câmbio. Uma vez formada a taxa futura, por arbitragem de juros, obtém-se a taxa de câmbio à vista".

No mercado de dólar futuro, a cada 1º dia útil do mês, abrem-se novos contratos com vencimento para o último dia útil do mês de vencimento; assim, a cada dia que passa, o contrato está um dia mais próximo do vencimento.6 6 São contratos futuros, não contratos a termo. Os contratos são padronizados para US$50.000,00 (q = US$50.000,00). O contrato mais líquido corresponde ao primeiro vencimento (até 30 dias), que é responsável por 85% do volume total dos contratos de câmbio futuro negociados na BM&F.

A legislação com relação ao mercado de derivativos de câmbio é muito menos rígida do que aquela que rege o mercado à vista de dólar. Uma restrição que não se aplica é quanto ao carregamento de posições em moeda estrangeira por instituições que não são autorizadas pelo Banco Central: enquanto no mercado à vista apenas as instituições autorizadas podem carregá-las, no mercado de derivativos praticamente qualquer agente pode fazê-lo, desde que atingidas condições mínimas exigidas pela BM&F.

Em função do arranjo institucional menos restritivo do mercado de dólar futuro, nesse mercado há uma maior diversidade de participantes do que no mercado de dólar à vista. Os participantes do mercado de dólar futuro se dividem em seis categorias: bancos, investidores institucionais nacionais, investidores institucionais estrangeiros, empresas não financeiras, distribuidoras de títulos e valores mobiliários (DTVMs) e pessoa física (Tabela 1).

Uma característica singular do mercado cambial brasileiro é o fato do volume transacionado no mercado futuro de câmbio ser cerca de cinco vezes superior ao volume total transacionado no mercado à vista interbancário (Figura 1). Isso não se verifica nos principais mercados cambiais do mundo (principalmente nos países do G7), onde o volume negociado no mercado à vista é amplamente superior ao do mercado futuro.7 7 Lyons (2001). No mercado à vista, tem-se que a Roda de Dólar Pronto representa em média

18,5% do volume total.

Como mencionado anteriormente a regulamentação do mercado cambial estimulou o mercado transferir as operações do mercado à vista para o mercado futuro de câmbio e desenvolver produtos singulares, buscando mimetizar, a partir de operações regulamentadas, algumas transações típicas de mercado à vista de câmbio. Criou-se assim um "acesso sintético" de agentes não regulamentados ao mercado à vista, como o "casado".

Esses produtos singulares é que estão por trás da expressiva participação dos bancos no mercado de dólar futuro. Na medida em que os demais agentes não podem carregar posições em câmbio pronto, estes tendem a recorrer aos bancos para adquirir estes produtos como forma de sintetizar estas operações. Os bancos atuam como contraparte na maior parte das operações deste mercado. Na medida em que o mercado de câmbio futuro se mostra mais líquido que o à vista, os bancos tendem a repassar os recursos adquiridos no mercado primário no primeiro vencimento do dólar futuro, em detrimento do mercado à vista. Consequentemente, estes acabam por ter uma elevada participação neste mercado de derivativos, como mostra a Tabela 1.

3. BASE DE DADOS

A base de dados objeto de estudo é formada por todas as operações do pregão de dólar futuro e da Roda de Dólar Pronto da BM&F, isto é, todas as propostas de compra e de venda, bem como os negócios fechados. Cada observação permite identificar a natureza da operação, isto é, se esta corresponde a uma oferta de compra, de venda ou a um negócio fechado, seu respectivo preço, o mercado a que se refere (futuro ou à vista), a data de vencimento do contrato (para as observações do dólar futuro) e o dia e momento de ocorrência da operação (com precisão de segundo). O período compreendido pela base de dados é de 01/02/2006 a 31/05/2007, totalizando quase dez milhões de observações.8 8 9.978.382 observações. O volume negociado neste período é de US$ 3,5 trilhões no primeiro vencimento do dólar futuro e US$ 650 bilhões no mercado interbancário à vista.

Adicionalmente a esta base de dados retirada diretamente do pregão da BM&F, têm-se informações diárias sobre o mercado interbancário de dólar à vista (tanto da Roda de Dólar Pronto da BM&F quanto do mercado do balcão) e do mercado de dólar futuro, como o volume total negociado, o número de negócios, o preço médio dos negócios, etc. As transações do mercado de balcão de dólar pronto são realizadas entre os bancos e, somente após sua conclusão, são registradas. Desta forma não se consegue resgatar as propostas de compra, venda e o fluxo de ordem neste mercado, sendo possível fazer isto apenas no pregão da BM&F.9 9 Todas estas informações foram gentilmente cedidas pela BM&F.

Esta base de dados apresenta diversas inovações frente às apresentadas em estudos anteriores. É a primeira a possuir informações para o mercado de câmbio futuro, possibilitando assim estudar a adequação da abordagem da microestrutura para este mercado. A segunda característica distintiva desta base de dados é possuir informações do mercado à vista e futuro, o que permite comparar o comportamento das cotações em alta frequência e analisar como as transações de um mercado influenciam as cotações do outro.10 10 Wu (2007) aplica a abordagem da microestrutura para o mercado cambial brasileiro, porém seus dados são do mercado primário de câmbio e não do interbancário. A terceira característica é o amplo intervalo de tempo considerado, 16 meses.11 11 Evans e Lyons (2002), por exemplo, possuem apenas 4 meses de dados.

Nesta base de dados não se possui informação sobre o participante do mercado que colocou a ordem de compra/venda nem o volume ofertado em cada ordem.

Primeiramente, selecionaram-se apenas as observações referentes ao mercado à vista de câmbio e ao primeiro vencimento do dólar futuro (com vencimento máximo de 30 dias), uma vez que este representa 85% do volume total do mercado futuro de câmbio. Eliminaram-se, assim, 801.167 observações, referentes aos vencimentos superiores a um mês. Após esta primeira separação, como em Hasbrouck (2003), filtraram-se os dados para eliminar possíveis observações aberrantes.12 12 Eliminamos as observações que diferissem de mais de R$ 0,20 de uma média móvel centrada de 10 observações, que elimina 7 observações do mercado de dólar futuro e 150 observações do mercado de dólar pronto. Em seguida, excluíram-se as observações nas quais havia um spread de compra e venda negativo, eliminando assim, 5.565 observações do mercado de dólar pronto e 5.213 observações do mercado futuro de câmbio. Como resultado, resta uma base de dados com 7.026.177 observações para o mercado de dólar futuro e 2.140.103 observações para o dólar à vista, assim distribuídas entre ofertas de compras e vendas e negócios fechados. A Tabela 2 expõe as principais cifras.

O mercado futuro possui mais operações do que o mercado à vista, seja no número de propostas de compra ou venda, seja no número de negócios fechados (Tabela 2).

Há duas formas pelas quais os agentes podem transacionar dólar (seja no mercado à vista ou no mercado futuro) no pregão da BM&F: podem colocar propostas de compra ou venda que não garantem execução da ordem; ou podem fechar negócio contra propostas de outros participantes, o que garante a execução ao preço estipulado na proposta. Para construir uma medida de fluxo de ordem, irá se classificar as transações em positivas ou negativas, de acordo com a parte que inicia a transação.

Quando um participante coloca uma ordem de compra ou venda, como argumentado em Killeen et alii (2006), este tem a intenção de comprar ou vender uma determinada quantidade de moeda estrangeira a um preço pré-determinado; desta forma, nem todas as ordens de compra e venda se traduzem em negócios fechados, pois não encontra outro participante que queira fechar negócio naquelas condições. A convenção na literatura de microestrutura é identificar o iniciante da transação, a parte "agressora" da troca (que dará o sinal do fluxo de ordem), como aquele agente que fecha negócio contra a ordem colocada por outro agente.

O fluxo de ordem foi identificado de maneira similar ao que fora feito em Killeen et alii (2006) e Berger et alii (2005): compara-se o preço do negócio com as cotações imediatamente anteriores. Por exemplo, se no dia 20/02/2007 às 10:02:43 houve uma transação a um determinado preço e às 10:02:30 fora colocada uma proposta de compra ao mesmo preço, então identifica-se a parte agressora na transação como uma venda (com fluxo de ordem negativo). Caso nos três minutos anteriores a uma transação não haja uma cotação com o preço exatamente igual (até a última casa decimal), classifica-se, então, esta transação como indeterminada.

Assim, o agente agressor na troca é sempre aquele que aborda uma proposta de compra ou venda e exige a transação nos termos propostos. Uma vez identificado o sentido da troca, criou-se uma variável de fluxo de ordem, que assume valor +1(-1) vezes o volume transacionado se a parte agressora foi uma compra (venda). Entretanto, como não se tem o volume de cada negociação, procedeu-se de maneira similar a Evans e Lyons (2002) e se supôs que todas as transações são equivalentes ao negócio médio daquele dia.13 13 Alternativamente a esta metodologia, reconheceu-se o sentido das trocas pela metodologia chamada Tick-Test, originalmente proposta por Lee e Ready (1991) e incorporado a diversos estudos, como Madhavan et alii (1997) e Hasbrouck (1991). Esta metodologia consiste em comparar a cotação do negócio com o spread de compra e venda que prevalecia cinco segundos antes da transação. Caso a cotação do negócio esteja acima (abaixo) do spread , considera-se o fluxo de ordem como uma compra (venda). Caso a cotação do negócio esteja exatamente sobre o centro do spread , o fluxo de ordem é considerado indeterminado. Os resultados segundo esta metodologia Tick-Test são similares aos que encontramos. Para mais detalhes, vide Fernandes (2008). A Tabela 3 apresenta o resultado do fluxo de ordem.

Utilizando esta metodologia para identificar o sentido da troca (fluxo de ordem), para a grande maioria das transações encontra-se uma proposta em até três minutos com preço exatamente igual ao da transação.

No mercado de dólar futuro há maior equilíbrio entre os fluxos de compra e venda, enquanto no mercado à vista há mais fluxos de ordem de compra. Esse fenômeno se deve ao período de análise considerado (01/02/2006 a 31/05/2007), no qual o Banco Central atuou de forma relevante no mercado de câmbio à vista, comprando dólar e acumulando reservas internacionais. Assim, quando o Banco Central anuncia que irá comprar dólar, seus dealers compram esses recursos no mercado para repassá-los ao Banco Central, de tal forma que há mais fluxos de compra do que venda. Como o Banco Central não atua na Roda de Dólar Pronto, o fluxo de ordem de venda dos bancos ao Banco Central não aparece nessa estatística (vide Tabela 3).

4. ANÁLISE EMPÍRICA

4.1. Estatísticas comparativas do mercado à vista e futuro

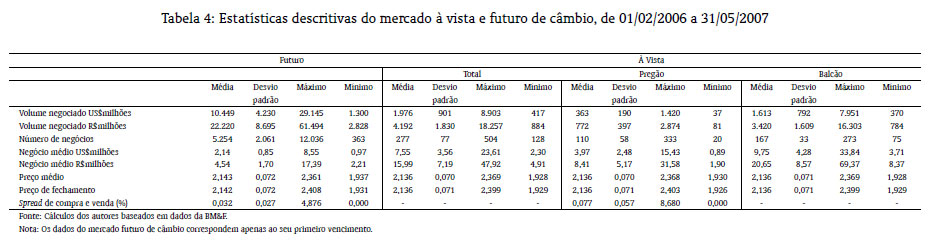

O volume médio negociado no primeiro vencimento do mercado futuro é mais de cinco vezes superior ao volume total negociado no mercado interbancário de câmbio (pregão mais balcão). Dentro do mercado interbancário, o mercado de pregão representa 18,5% do volume total negociado de câmbio pronto (Tabela 4).

Segundo a abordagem da microestrutura da taxa de câmbio, de todas as medidas apresentadas, aquela mais relacionada à liquidez é o spread de compra e venda, sendo que, quanto mais líquido for o mercado, mais estreitos devem ser estes spreads .14 14 Para gerar o sprea d de compra e venda, a cada segundo se selecionou a melhor cotação de compra (cotação mais alta) e de venda (cotação mais baixa) e se gerou o spread dividindo a diferença entre a cotação de venda e de compra pela média das duas cotações, ou seja: spread = × 100. Em que pV e p C são as melhores cotações de venda e compra, respectivamente, a cada segundo. O mercado de dólar pronto tem spread maior do que o mercado de dólar futuro no que se refere tanto à média, e ao desvio padrão, quanto ao valor máximo.15 15 No mercado de dólar pronto há dados sobre o spread apenas para a Roda de Dólar Pronto, pois no mercado de balcão não há qualquer registro das ofertas e assim não se consegue resgatar estes spreads . Assim, de acordo com esta variável, tem-se que o mercado futuro é mais líquido do que o mercado à vista, uma vez que seus spreads são de magnitude inferior.16 16 Esse procedimento é similar ao utilizado em Dufour e Engle (2000), Madhavan et alii (1997), Hasbrouck (1991, 1995).

A comparação dos preços no mercado de pregão de câmbio pronto com o preço total do câmbio pronto (pregão mais balcão) sugere que há uma estreita ligação entre estes e assim, ao estudar o mercado de pregão, a despeito de seu reduzido tamanho frente ao mercado total de câmbio pronto, não se estaria introduzindo nenhuma fonte de viés na análise. Caso houvesse fontes sistemáticas de viés entre o preço dos mercados de balcão e pregão, operações de arbitragem deveriam levar à rápida equalização dos preços. A correlação contemporânea entre estes dois preços na base de dados é 0,9956, e, assim sendo, estudar o comportamento dos preços do pregão na alta frequência seria uma boa proxy para a cotação geral do mercado de dólar pronto.

4.2. Construção da série de preços

Para a construção da série de preços, à exceção das agregações no nível da transação e em frequência diária, considera-se a média das cotações de compra e venda ((pV+ pC )/2).

Em linha com a literatura, considerou-se sempre a cotação prevalente ao final do intervalo de tempo considerado (ao final dos cinco minutos, por exemplo, para a agregação de cinco minutos). O objetivo ao considerar apenas a última cotação do intervalo é capturar a tendência de variação da taxa de câmbio frente ao fluxo de ordem. Para evitar possíveis distorções que a consideração de apenas uma observação pode causar (por exemplo, quando há uma tendência na série de preços, mas apenas a última observação destoa das demais), procedeu-se como Andersen et alii (2003) e Madhavan et alii (1997), e calculou-se a média dos últimos cinco segundos de cada intervalo de tempo. Assim, por exemplo, na agregação de cinco minutos a cotação referente às 11:55 é a média das cotações entre 11:55:55 e 11:55:59.

Após essa separação e a filtragem da base de dados, os dados foram agrupados em seis diferentes intervalos de tempo: no nível da transação, um minuto, cinco minutos, 10 minutos, uma hora e um dia.

Para a agregação no nível da transação, consideraram-se apenas aquelas observações nas quais houve negócio fechado. Desta forma, comparou-se a cotação da taxa de câmbio imediatamente anterior à transação com aquela que prevalecerá imediatamente após a transação. Com isso se objetiva capturar a característica do modelo de Kyle (1985) em que a cotação do mercado se altera logo após um fluxo de ordem devido à probabilidade da transação estar sendo efetuada pelo agente mais bem informado.

Para construção do fluxo de ordem, procedeu-se de forma similar à realizada por Evans e Lyons (2002), Ito e Hashimoto (2006), Berger et alii (2005) e Killeen et alii (2006) e se considerou o acumulado no tempo do líquido das transações em que a parte iniciante é a compradora e aquelas em que a parte iniciante é a vendedora. Formalmente:

em que  é o fluxo de ordem acumulado até o instante de tempo t, Ct é a soma das transações, até t, em que a parte iniciante foi a compradora e Vt é a soma das transações em que a parte iniciante foi a vendedora. Assim, nos intervalos de tempo em que OFt > 0 há um excesso de transações em que a parte iniciante foi a compradora sobre transações iniciadas pelo vendedor e quando OFt < 0 ocorre o oposto. na agregação diária, gerou-se a variável de fluxo de ordem da mesma forma que acima, mas utilizaram-se as séries de preços de fechamento fornecidas pela própria bm&f. estas cotações resultam de uma média ponderada das transações dos últimos 15 minutos do pregão.

é o fluxo de ordem acumulado até o instante de tempo t, Ct é a soma das transações, até t, em que a parte iniciante foi a compradora e Vt é a soma das transações em que a parte iniciante foi a vendedora. Assim, nos intervalos de tempo em que OFt > 0 há um excesso de transações em que a parte iniciante foi a compradora sobre transações iniciadas pelo vendedor e quando OFt < 0 ocorre o oposto. na agregação diária, gerou-se a variável de fluxo de ordem da mesma forma que acima, mas utilizaram-se as séries de preços de fechamento fornecidas pela própria bm&f. estas cotações resultam de uma média ponderada das transações dos últimos 15 minutos do pregão.

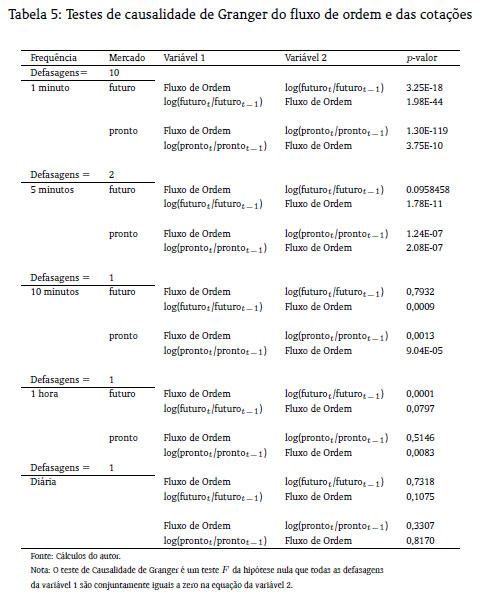

Primeiramente testou-se a precedência temporal entre o fluxo de ordem agregado e as variações da cotação do câmbio. assim, analisa-se a capacidade do fluxo de ordem passado de prever a variação da cotação futura e o oposto.17 17 Testes ADF e Phillips-Perron de raiz unitária, indicam a presença das mesmas nas séries de preços do dólar à vista e futuro. O fluxo de ordem é uma variável estacionária, o que permite que se trabalhe com seu nível nas estimações. Para mais detalhes, vide Fernandes (2008). Procedeu-se com testes de Causalidade de Granger (Tabela 5).

Os testes não sugerem qualquer relação de precedência sistemática entre as variáveis. Na agregação de um minuto, por exemplo, as variações nas cotações e os fluxos de ordem se causam (no sentido de Granger) mutuamente. Entretanto, quando na agregação de cinco minutos, este padrão desaparece para o dólar futuro. À medida que se reduz a frequência da agregação (passando de um minuto até um dia), os testes perdem significância.

4.3. Estimações

Para se testar a relação entre as variações cambiais e os fluxos de ordem, procedeu-se com a estimação da seguinte forma reduzida:18 18 Para maiores detalhes sobre o modelo que originou essa forma reduzida, favor referir-se a Fernandes (2008).

em que st é a taxa de câmbio (pronto ou futuro) medido em reais por dólar, di são as variáveis dummies diárias que controlam por dia de pregão, αi são os coeficientes destas variáveis dummies , O Ft é o fluxo de ordem acumulado entre os instantes de tempo t - 1 e t (medido em bilhões de dólares) e β éo coeficiente que mede o impacto do fluxo de ordem sobre a cotação, a pressão de preço. O índice T mede o número de dias de pregão na amostra e fornece o número de variáveis dummies incluídas: assim tem-se que T = 328 para o mercado de dólar futuro e T = 327 para o dólar pronto.19 19 A diferença entre os dias de pregão do dólar pronto e do dólar futuro se refere ao dia 27/12/2006 (quarta-feira). Como a liquidação dos contratos de dólar à vista se dá em D +2, ou seja, dois dias úteis após a sua contratação, neste dia o mercado interbancário de dólar pronto não abriu (balcão e pregão), pois a liquidação teria que ocorrer no ano seguinte.

O coeficiente de interesse é o β , pois ele captura o quão importante é o componente de microestrutura para a determinação da taxa de câmbio: como o fluxo de ordem está medido em bilhões de dólares (assim como nos demais artigos da literatura de microestrutura da taxa de câmbio), tem-se que um fluxo de ordem positivo de US$ 1 bilhão está associado a uma depreciação do câmbio de 100 * β %. A Tabela 6 apresenta os resultados para ambos os mercados; os coeficientes das variáveis dummies foram omitidos por simplicidade de exposição.

Em qualquer agregação e para qualquer que seja o mercado, obtêm-se coeficientes significantes, demonstrando a importância do fluxo de ordem e da abordagem da microestrutura para a determinação da taxa de câmbio. O coeficiente β representa o impacto do fluxo de ordem sobre a cotação.

Assim, por exemplo, o coeficiente beta =0,00991 na agregação de cinco minutos para o câmbio futuro significa que um fluxo excedente de compras sobre vendas, em cinco minutos, de US$ 1 bilhão deprecia o câmbio em 0,991% ao final dos cinco minutos, ou equivalentemente um fluxo de ordem positivo de US$ 10 milhões desvaloriza o câmbio em 0,00991%.

A Tabela 6 mostra que, no nível da transação, um fluxo de ordem positivo tem o mesmo impacto sobre a cotação no mercado à vista e no mercado futuro, uma vez que um fluxo de ordem positivo de US$ 1 bilhão eleva a cotação imediatamente posterior em 0,70% em ambos os mercados.

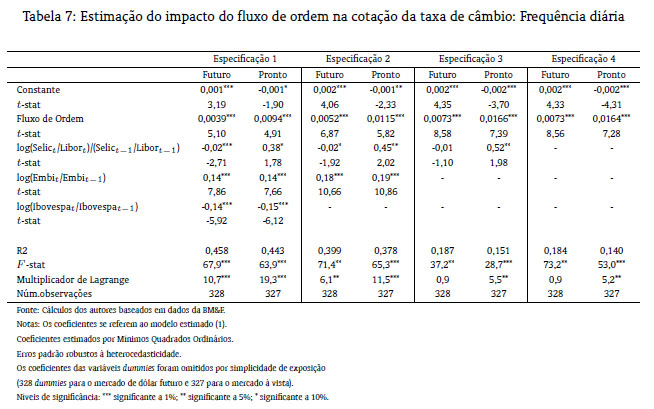

Adicionalmente a estas agregações intradiárias, consideraram-se os dados na frequência diária. Neste caso, colocaram-se variáveis macroeconômicas na regressão e analisa-se a significância do fluxo de ordem quando se incluem outras variáveis de informação pública.

Estima-se a seguinte equação:

em que st é a taxa de câmbio de fechamento do pregão (no mercado futuro ou no pregão), OFt éo fluxo de ordem acumulado no dia t e Xt são os controles macroeconômicos de informação pública. Três controles macroeconômicos são considerados: o diferencial de juros, medido pela taxa Selic menos a taxa Libor medida em dólares; o prêmio de risco medido pelo EMBI Brasil (Emerging Markets Bond Index, calculado pelo banco JP Morgan) e o Ibovespa. A Tabela 7 apresenta os resultados para quatro diferentes especificações:

Qualquer que seja a especificação considerada, o fluxo de ordem sempre é significativo e com o sinal esperado, mesmo quando todas as variáveis macroeconômicas são consideradas (especificação 1). Este resultado é forte indício de que as fontes de informação privada (capturadas pelo fluxo de ordem) são essenciais para explicar as variações da taxa de câmbio, mesmo quando consideradas as fontes de informação pública. Trata-se de forte indício de que o fluxo de ordem não seja um mero mecanismo de transmissão da informação pública, mas, sim, transmita informação privada que não pode ser obtida através das variáveis macroeconômicas isoladamente. Como a especificação 4 mostra, o fluxo de ordem sozinho é capaz de explicar 18% das variações diárias do câmbio futuro e 14% das variações do câmbio à vista para a cotação real/dólar.

À medida que se retiram as variáveis de informação pública (passando da especificação 1 para a especificação 4), o coeficiente do fluxo de ordem se eleva em ambos os mercados. Isso mostra que no fluxo de ordem há um componente de informação pública, de tal forma que provê tanto informação privada quanto é um mecanismo de transmissão da informação pública.

Mesmo quando se controla para todas as fontes de informação pública, o fluxo de ordem permanece significante, sugerindo que há informação no mesmo que não pode ser obtida através da informação pública.

As Tabelas 6 e 7 também revelam que, a partir do momento que se aumenta a agregação no tempo (a partir da agregação de cinco minutos) o coeficiente do mercado à vista é sempre superior ao do mercado futuro. Isso significa que uma transação de mesmo tamanho tem impacto maior na cotação do câmbio à vista do que na cotação do câmbio futuro, sendo indício adicional da menor liquidez do mercado à vista.

Este resultado é mais forte do que a mera comparação dos volumes e dos spreads nos dois mercados. Na medida em que o impacto de uma transação, de mesmo tamanho, é menor no mercado futuro do que no à vista, conclui-se ser a liquidez maior no futuro. Caso um agente queira fazer uma grande transação de câmbio, este deve priorizar o mercado futuro, uma vez que o impacto que sua transação terá sobre a cotação será menor neste mercado.

Um resultado pouco intuitivo, apresentado na Tabela 6, é o maior coeficiente β no mercado futuro do que no à vista para as frequências mais altas (no nível da transação e um minuto), com o contrário ocorrendo a partir dos cinco minutos. Como se verá na Seção 5, a menor liquidez do mercado à vista implica que a cotação neste mercado demora mais tempo para se ajustar ao fluxo de ordem do que no mercado futuro. Assim, na agregação de um minuto, por exemplo, o ajuste da cotação do dólar futuro a um fluxo de ordem ocorre de forma integral, enquanto ainda leva alguns minutos para o mesmo ocorrer no mercado à vista.

Na altíssima frequência tem-se a falsa impressão de que o coeficiente β é menor no mercado pronto do que no futuro. Entretanto, a partir da agregação de cinco minutos, quando o impacto do fluxo de ordem já se deu plenamente nos dois mercados, verifica-se que o coeficiente β é superior no mercado à vista do que no mercado futuro, o que prova a menor liquidez do mercado à vista.

Tendo em vista comparar estes resultados com os obtidos pela literatura, sintetiza-se na Tabela 8 alguns resultados encontrados para o coeficiente de impacto (β ).

A análise das Tabelas 6, 7 e 8 mostra que os coeficientes encontrados, de 1,12% para o mercado à vista e 0,99% para o mercado futuro, são superiores aos encontrados pela literatura para os principais mercados interbancários do mundo, como o dólar/euro ou o euro/iene. Dessa forma, conclui-se que a liquidez do mercado cambial brasileiro (medida como o inverso do coeficiente de impacto β ) é inferior às dos principais mercados cambiais do mundo.

Conforme Wu (2007) argumenta, na frequência diária, o fluxo de ordem e a variação da cotação são endógenos (de acordo com a sua base de dados com informações do câmbio no Brasil), isto é, causam-se mutuamente, o que enviesa o estimador. Por esta razão, se trabalhará com as estimativas intradiárias, pois na alta frequência este problema de viés é reduzido - os fluxos são capazes de causar as variações na cotação, mas o oposto ocorre em menor intensidade.20 20 Simulações realizadas em Fernandes (2008) mostram que a agregação de cinco minutos é capaz de fornecer estimadores consistentes enquanto que na agregação diária há um viés que invalida a inferência sobre o estimador, em linha com o argumento de Wu (2007).

4.4. Evolução temporal do coeficiente de impacto

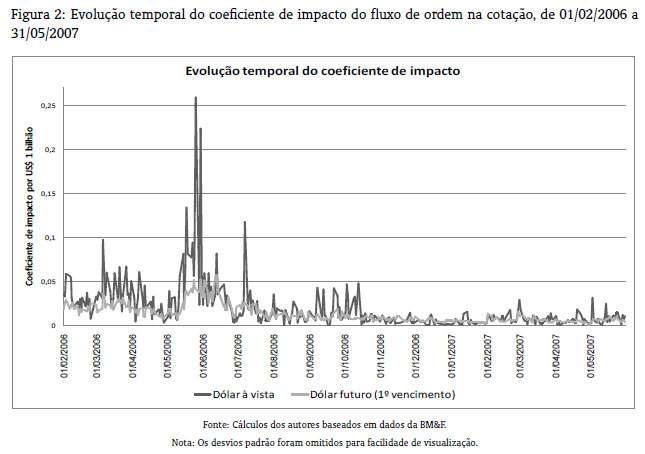

De acordo com a abordagem da microestrutura da taxa de câmbio, o coeficiente β captura o grau de assimetria de informação do mercado e o quanto de informação uma transação transmite aos preços. Caso a assimetria de informação varie ao longo do tempo, poder-se-ia esperar que este coeficiente oscile no mesmo sentido, de tal forma que nos períodos de maior incerteza este coeficiente seja maior do que nos períodos de menor incerteza. Em outras palavras, caso a liquidez do mercado varie ao longo do tempo, espera-se que o impacto das transações no preço se altere no sentido oposto ao da liquidez. Quanto maior a liquidez do mercado, menor o impacto das transações no preço (menor o coeficiente β ). A Figura 2 apresenta a evolução diária do coeficiente do fluxo de ordem sobre a cotação.

O coeficiente de impacto (β ) não é constante ao longo do tempo, o que sugere que a assimetria de informação varia de acordo com o período considerado e com ela o grau de informação que as transações transmitem ao preço.

Além disso, testa-se a existência de diferença entre os coeficientes dos fluxos de ordem de compra e de venda. Os resultados, presentes em Fernandes (2008), sugerem que não há variações significativas entre os mesmos, de tal forma que a diferença do coeficiente de impacto (β ) das ordens de compra e venda não é significante na maior parte dos dias da amostra.21 21 Dos 328 dias de pregão do dólar futuro, em apenas 35 tem-se que esta diferença é estatisticamente diferente de zero e dos 327 dias de pregão do dólar futuro tem-se que isso ocorre em 61 dos mesmos.

Esses resultados indicam que, apesar dos períodos de maior incerteza, como nas crises, serem acompanhados por uma maior quantidade de informação transmitida pelas transações aos preços (maior impacto do fluxo de ordem sobre a cotação), não se pode afirmar que nestes períodos haja maior assimetria nos coeficientes dos fluxos de compra e venda de moeda estrangeira. Isso mostra que, a despeito da maior incerteza associada aos períodos de crise, não há qualquer fonte de viés no coeficiente médio do fluxo de ordem sobre a cotação, seja este viés positivo ou negativo.

5. VELOCIDADE DE AJUSTAMENTO DA COTAÇÃO AO FLUXO DE ORDEM

O ajuste das cotações aos fluxos de ordem não necessariamente é instantâneo como a Tabela 6 sugere, mas podem levar algum tempo para que ocorram plenamente. Assim, nas agregações de mais alta frequência, pode se estar enviesando o estimador pois o ajuste pleno da cotação ao fluxo ainda não ocorreu.

Para testar a velocidade com a qual as cotações reagem ao fluxo de ordem, isto é, o tempo que levam para atingir o novo valor de equilíbrio após um fluxo de ordem, procede-se como em Hasbrouck (1991) e estima-se o seguinte sistema VAR (vetor-auto-regressivo):22 22 Para mais detalhes sobre essas estimações, favor referir-se a Fernandes (2008).

Para a escolha do intervalo I, isto é, do número de defasagens a serem incluídas em (3), utiliza-se o critério Bayesiano (SBIC) de escolha de defasagem, o que fornece I =5 para o mercado de dólar futuro e I =6 para o mercado de dólar pronto.

Com esta metodologia, busca-se entender por que, para as frequências mais altas (no nível da transação e em 1 minuto), o coeficiente de impacto do fluxo de ordem no dólar pronto era menor ou igual ao do dólar futuro, mas, nas frequências mais baixas (a partir de 5 minutos), o resultado se inverte. A Figura 3 apresenta as funções de resposta ao impulso de Δpt , a variação da cotação, a um choque na informação privada ε 2,t .

No mercado de dólar futuro (painel A) o choque no fluxo de ordem se transmite rapidamente para as cotações e em menos de três minutos este choque foi plenamente incorporado à cotação. No mercado de dólar pronto (painel B), o choque leva entre quatro e cinco minutos para que tenha seu efeito total incorporado à cotação, implicando um efeito mais defasado que o dólar futuro.

A partir deste resultado, tiram-se duas conclusões. A primeira diz respeito às primeiras estimações, apresentadas na Tabela 6. Os resultados expostos nessa tabela indicam que o impacto do fluxo de ordem sobre a cotação é superior no mercado à vista para as agregações de cinco minutos ou maiores. Entretanto, para as agregações no nível da transação e em um minuto, o coeficiente do mercado à vista é menor ou igual ao coeficiente do dólar futuro. Os resultados desta seção permitem perceber a razão deste aparente paradoxo: no mercado futuro os choques no fluxo de ordem têm efeito mais rápido sobre a cotação do que no mercado pronto, isto é, a cotação do dólar futuro atinge mais rapidamente seu novo nível de equilíbrio para um dado o choque no fluxo de ordem. No mercado de dólar pronto a cotação demora até 5 minutos para atingir seu novo equilíbrio. Em função dessa diferença na velocidade de ajuste das cotações entre os dois mercados, para agregações menores que cinco minutos a cotação do dólar a vista ainda está em processo de ajuste para o seu novo equilíbrio e assim perde-se a capacidade de comparar os coeficientes do fluxo de ordem sobre a cotação no mercado à vista e futuro em tais agregações.

A segunda conclusão diz respeito à comparação do impacto do fluxo de ordem sobre a cotação nos dois mercados. Se o efeito total de um choque no fluxo de ordem ocorre após cinco minutos, então, para que se comparem tais impactos, o ideal é que se considere apenas as agregações a partir de cinco minutos. A Tabela 6 mostra que a partir desta agregação, os coeficientes de impacto do fluxo de ordem no mercado à vista são sempre estatisticamente maiores que os coeficientes do mercado futuro.

Conclui-se que o impacto de um fluxo de ordem, de mesma magnitude, é maior no mercado à vista do que no mercado futuro. Tendo em vista os resultados desta seção, a partir deste momento utiliza-se apenas a agregação de cinco minutos, pois com essa frequência captura-se o efeito total do fluxo de ordem sobre a cotação e se reduz os problemas de causalidade reversa entre o fluxo de ordem e a cotação.

6. COMPARAÇÃO DO MERCADO À VISTA E FUTURO

Agregam-se os dados dos mercados à vista e futuro para se analisar o impacto que o fluxo de ordem de um mercado tem sobre a cotação do outro e, assim, descobrir qual o mercado de câmbio mais informativo no Brasil. As cotações destes mercados estão ligadas por relações de arbitragem, mas que por si só não são capazes de determinar se a cotação se forma no mercado futuro, e é transmitida por arbitragem ao mercado à vista, ou o oposto.

Ao analisar o impacto que o fluxo de ordem de um mercado tem sobre a cotação do outro e a velocidade com a qual as cotações reagem aos desvios do equilíbrio de longo prazo, infere-se qual o mercado mais informativo, isto é, aquele que transmite mais informação sobre os fundamentos para o preço e, assim, lidera a determinação da cotação.

6.1. A paridade coberta da taxa de juros

A hipótese de ausência de arbitragem nos mercados financeiros atesta que, para que uma estratégia de investimento tenha retorno positivo, esta deve ter um custo de aquisição positivo. Em outras palavras, esta hipótese afirma que duas carteiras que tenham o mesmo retorno, sob quaisquer circunstâncias, devem ter o mesmo custo inicial. Caso contrário o investidor poderia comprar a carteira mais barata e vender a mais cara, obtendo um lucro infinitamente elevado.

No mercado cambial existe uma relação de arbitragem entre as cotações à vista e futura conhecida como Paridade Coberta da Taxa de Juros (PCTJ ou CIP).23 23 Do inglês: Covered Interest Parity . Esta relação afirma que a razão entre o preço futuro e o à vista da moeda estrangeira deve ser igual ao diferencial de juros entre as duas moedas. A CIP afirma que:

em que Ft,t+k é a cotação em t para um contrato futuro com vencimento em t + k, St é a cotação da taxa de câmbio à vista em t, it,t+k é a taxa de juros em t com vencimento em t + k e  é a taxa de juros externa corrigida pelo prêmio de risco país.24

24

No Brasil,

é o chamado cupom cambial.

é a taxa de juros externa corrigida pelo prêmio de risco país.24

24

No Brasil,

é o chamado cupom cambial.

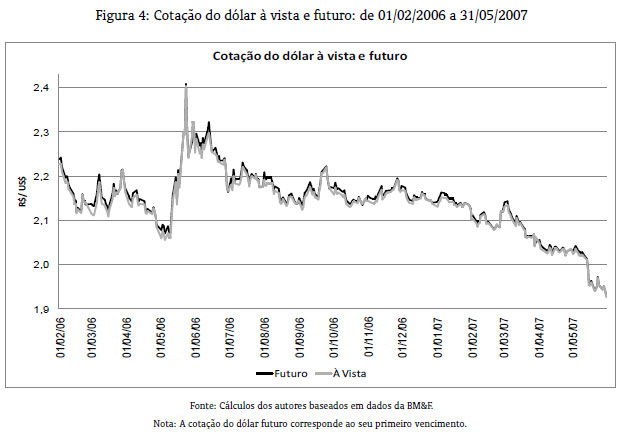

Utilizando dados diários, as cotações do câmbio à vista e futuro (primeiro vencimento) têm um comportamento bastante próximo um do outro, não sendo possível através da simples inspeção visual dizer em qual mercado a cotação se forma primeiro (Figura 4).

A CIP se aplica apenas quando há o pagamento de juros nas posições, isto é, nas posições mantidas no overnight . Como a capitalização dos juros não ocorre de forma contínua (durante o dia não há pagamento de juros nas posições), durante o dia a Paridade Coberta da Taxa de Juros não impõe qualquer limitação para os movimentos relativos do câmbio à vista e futuro.

No primeiro dia útil de cada mês este diferencial atinge seu valor máximo, reduzindo-se ao longo do tempo e convergindo para zero ao final do mês. Este fenômeno é conhecido como convergência dos preços à vista e futuro. Como se considera o primeiro vencimento dos contratos futuros (os contratos que se iniciam no primeiro dia útil do mês com vencimento no último dia útil do mesmo mês), tem-se que a cada dia que passa este contrato está um dia mais próximo de seu vencimento e desta forma há um dia a menos para se contabilizar juros. Assim, em seu último dia de negociação, praticamente não há diferença entre este contrato e uma unidade de dólar à vista.

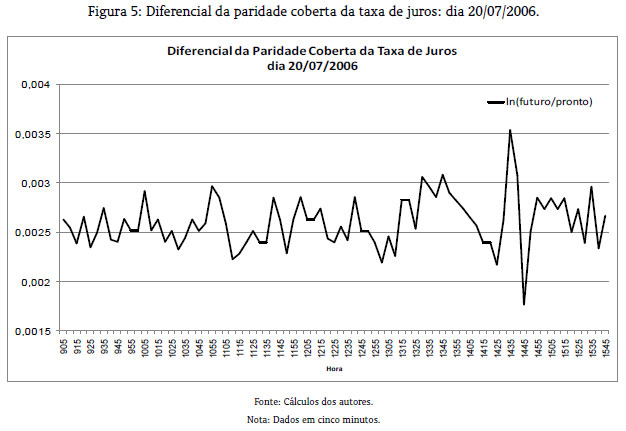

No entanto, o diferencial intra-diário da CIP é uma série que varia ao redor de uma tendência, dada pelo diferencial de juros (Figura 5). Isso sugere que, apesar de não haver o pagamento de juros nas posições mantidas durante o dia, os operadores deste mercado não deixam as cotações descolarem da relação de arbitragem expressa na CIP. Desta forma, no momento em que, por exemplo, o dólar futuro se eleva muito com relação ao valor do dólar pronto, os operadores do mercado tendem a vender o primeiro e comprar o à vista, de forma a trazer a relação de preços de volta a essa tendência.

Em suma, as Figuras 4 e 5 mostram algumas características do mercado cambial brasileiro. Por um lado, as cotações de fechamento do dólar à vista e futuro respeitam a relação de arbitragem expressa pela Paridade Coberta da Taxa de Juros, como prevê a teoria; por outro lado, nas cotações intradiárias (apesar de não haver qualquer relação teórica para a CIP), a razão destas cotações parece oscilar ao redor do valor de fechamento, de forma que os desvios são rapidamente corrigidos, validando a CIP mesmo na frequência intradiária.

6.2. Dados

Para agregar os dados do mercado à vista e futuro e estudar seu comportamento na alta frequência, primeiramente, considera-se apenas os intervalos em que ambos os mercados estão abertos. Apesar dos dois mercados operarem na BM&F, em certos dias, seus horários de abertura e fechamento são diferentes, impondo a necessidade de se emparelhar os dados adequadamente. Assim, a cada dia, as entradas deste dia serão consideradas a partir da primeira cotação do mercado que abriu por último e a última entrada será a última cotação do mercado que fechou primeiro. As cotações dos instantes em que apenas um dos mercados estava aberto foram eliminadas. Considera-se a agregação dos dados de cinco minutos, que fornece 26.948 observações emparelhadas dos fluxos de ordem e cotações do dólar futuro e à vista.

6.3. Testes preliminares

Para se descobrir qual o mercado de cambio que lidera a formação da cotação, busca-se responder três perguntas:

1. Qual o mercado precede o outro, isto é, em qual mercado os movimentos da taxa de câmbio têm capacidade de previsão sobre os movimentos futuros da outra taxa de câmbio?

2. Qual a magnitude do impacto do fluxo de ordem sobre a cotação quando se consideram ambos os mercados de forma integrada?

3. Como as cotações dos mercados reagem a desvios na Paridade Coberta da Taxa de Juros?

Para responder à primeira pergunta, realizam-se testes para verificar se as defasagens de uma variável são estatisticamente significantes para explicar a outra variável. Os resultados são apresentados na Tabela 9.

Na agregação de cinco minutos, a cotação dos últimos dez minutos do dólar futuro causa (no sentido de Granger) as cotações do dólar à vista, mas não o oposto. Este resultado já fora encontrado por Garcia e Urban (2004) e é sinal de que a precedência das cotações ocorre do mercado futuro para o mercado à vista e não o oposto. Isso é indício de que a cotação se forma no mercado futuro e a cotação do mercado à vista a segue, de forma a validar a CIP (Tabela 9).

Os fluxos de ordem se precedem mutuamente. Isto deriva dos produtos singulares existentes no mercado, que migram posições de um mercado para outro. Assim, as transações em um determinado instante de tempo num mercado estão correlacionadas com as transações que ocorrerão nos próximos dez minutos no outro.

Também se vê que, a 1% de significância, os fluxos de ordem precedem as variações no seu próprio mercado, mas não precedem as cotações no outro. Isso sugere que há efeito defasado dos fluxos sobre as cotações, como argumentado na Seção 5, mas este efeito é válido apenas para o próprio mercado em que o fluxo ocorre.

6.4. Comparação do mercado à vista e futuro

Para estimar o efeito cruzado que os fluxos de ordem de um mercado têm sobre as cotações do outro mercado, estima-se um sistema da seguinte forma:

em que st é o logaritmo da cotação do câmbio pronto em t, ft é o logaritmo da cotação do câmbio futuro em t e OFtpronto e OFtfuturo são os fluxos de ordem do mercado pronto e futuro, respectivamente. Os coeficientes b 11 e b 22 fornecem, respectivamente, o impacto que o fluxo de ordem no mercado pronto tem sobre a cotação do câmbio pronto e o impacto que o fluxo de ordem no mercado futuro tem sobre a cotação do mercado futuro. Estes coeficientes têm a mesma interpretação dos coeficientes encontrados na Seção 4, quando se estudou cada mercado separadamente.25 25 A estimação do sistema (5) se deve ao fato que, apesar da cotação do câmbio à vista e futuro serem séries não estacionárias, há uma relação de equilíbrio entre as mesmas, o que as torna séries co-integradas. Testes estatísticos formais, que podem ser vistos em Fernandes (2008), sugerem esse fenômeno entre as mesmas, o que nos faz estimar o sistema (5) na forma VEC (vetor de correção de erros).

Assim, tem-se um sistema em que as cotações reagem tanto aos desequilíbrios na relação de longo prazo (desvios na relação expressa por st -1 - δ ft -1) quanto ao fluxo de ordem de ambos os mercados. O coeficiente δ fornece a relação de equilíbrio de longo prazo entre as cotações dos dois mercados e os coeficientes as e af são chamados de velocidade de ajustamento, isto é, fornecem a elasticidade das cotações do mercado à vista e futuro, respectivamente, aos desvios na relação de equilíbrio de longo prazo entre ambas.26 26 Note que, caso o diferencial de juros fosse constante ao longo do período de tempo considerado, pela CIP se teria um coeficiente δ =1.

A inovação que este sistema apresenta frente à análise anterior são os coeficientes b 12 e b 21 , que medem, respectivamente, o impacto que o fluxo de ordem do mercado futuro tem sobre a cotação do mercado à vista e o impacto que o fluxo de ordem do mercado à vista tem sobre a cotação do mercado futuro. Como se argumentou, a relação de arbitragem que governa estes mercados implica que o fluxo de ordem de um mercado é informativo sobre o outro mercado, pois em última instância os mesmos fundamentos que determinam a taxa de câmbio à vista determinam também a taxa de câmbio futuro.

A comparação da magnitude destes coeficientes fornece o quanto de informação cada mercado transmite aos preços. Se, por exemplo, o fluxo de ordem no mercado futuro tiver impacto sobre a cotação do dólar pronto superior ao fluxo de ordem do dólar pronto (b 12 >b 21), tem-se que este é o mercado de câmbio mais informativo. Espera-se que o mercado que lidera a formação do preço tenha o maior impacto do fluxo de ordem sobre as cotações.

Portanto, tem-se que a inferência sobre os coeficientes b 12 ,b 21 ,αs e αf permite responder as questões 2 e 3 e descobrir qual mercado lidera a formação da cotação. O mercado que tiver o menor coeficiente de ajustamento (αs ou αf ) é o mercado que lidera a formação da cotação. A intuição para este resultado pode ser encontrada em Hasbrouck (2006), em que quanto maior o coeficiente de ajustamento (α), maiores são as "concessões" que a cotação do mercado faz aos desvios do equilíbrio de longo prazo e, assim, quanto menor o coeficiente, maior a liderança na formação da cotação.

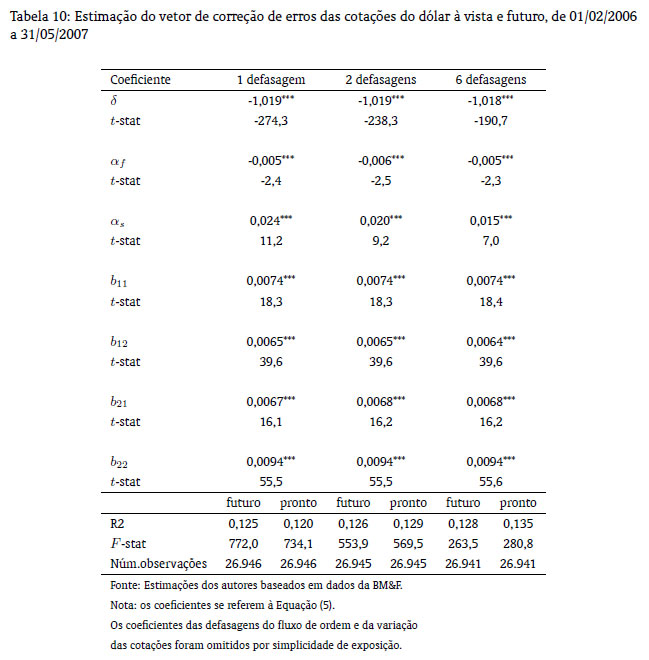

Estima-se o sistema (5) de três formas diferentes: com uma, duas e seis (critério de informação SBIC) defasagens. A Tabela 10 apresenta os resultados.

De posse dos resultados da Tabela 10, realizam-se três testes para responder as perguntas anteriores:

i) testar se a cotação de algum mercado é fracamente exógena ao outro, isto é, se é aceita a hipótese de que todas as defasagens da cotação do outro mercado são conjuntamente iguais a zero para explicar as variações da cotação;

ii) testar se os coeficiente de ajustamento, αs e αf , são individualmente iguais a zero, isto é, se a cotação do mercado em questão reage aos desvios na relação de equilíbrio;

iii) testar o impacto que o fluxo de ordem de um mercado tem sobre a cotação do outro mercado.

Realizam-se estes três testes para cada uma das 3 especificações estimadas e os numera de um a seis. A Tabela 11 apresenta os resultados.

Vê-se nos testes 1 e 2 que o dólar futuro é fracamente exógeno ao dólar pronto, mas o oposto não ocorre.27 27 Este teste de exogeneidade fraca consiste de testar se todas as defasagens da outra variável do sistema podem ser consideradas conjuntamente iguais a zero. Este resultado está de acordo com os testes de causalidade de Granger que se apresentou anteriormente.

Os testes 3 e 4 mostram a significância estatística do coeficiente de ajustamento (αs e αf ) com relação aos desvios no equilíbrio de longo prazo dado pela CIP. Rejeita-se amplamente a hipótese que αs =0, ou seja, tem-se que o dólar pronto se move frente aos desequilíbrios da CIP. Aceita-se a hipótese que αf =0 a 1% de significância, o que implica que o câmbio futuro não varia frente aos desvios na CIP. Isso também favorece a hipótese de que o mercado futuro é o líder, na medida em que apenas o câmbio pronto se move aos desvios da arbitragem.

Os testes 5 e 6 se referem ao impacto cruzado que o fluxo de ordem no mercado à vista e futuro tem sobre a cotação nestes mercados. Vê-se pelo teste 5 que o impacto dos fluxos no mercado futuro sobre a cotação do mercado à vista (b 12 é estatisticamente igual ao impacto dos fluxos do próprio mercado à vista b 11 sobre a sua cotação. Conclui-se que as transações em ambos os mercados transmitem a mesma quantidade de informação para a determinação da cotação do dólar pronto.

Como o teste 6 mostra, o fluxo de ordem do mercado à vista tem impacto b 21 sobre a cotação do dólar futuro menor do que os fluxos do dólar futuro b 22 sobre sua própria cotação. Isso significa que as transações do dólar futuro são mais informativas para a formação do dólar futuro do que as transações no mercado pronto.

Esse seria mais um indício da liderança do mercado de dólar futuro sobre o mercado à vista, pois na medida em que é no mercado futuro que a cotação se forma (como pode ser visto nos testes supracitados) e são os fluxos deste mercado que têm maior conteúdo informacional a ser transmitido aos preços, tem-se que estes são os fluxos predominantes do mercado cambial.

Estes testes e a abordagem de microestrutura mostram como a cotação da taxa de câmbio se forma no mercado cambial brasileiro. Os fundamentos se transmitem aos agentes e estes, através do fluxo de ordem no mercado futuro, transmitem estes fundamentos para a cotação do dólar futuro. Estes movimentos na cotação do dólar futuro causam desequilíbrios na relação da Paridade Coberta da Taxa de Câmbio, os quais, por sua vez, deslocam (com alguma defasagem) a cotação do dólar à vista, até o ponto em que a CIP seja restabelecida.

7. CONCLUSÃO

O objetivo deste trabalho foi comparar o mercado à vista e o mercado futuro de câmbio no Brasil, no que diz respeito à liderança na formação da cotação. As conclusões são que o mercado de câmbio futuro é mais líquido e lidera a formação da taxa de câmbio sobre o mercado à vista, fenômeno contrário ao que ocorre nas principais moedas do mundo. Assim, mostra-se que o mercado futuro é o locus de formação da cotação, sendo esta então transmitida por arbitragem ao mercado à vista.

A forma de funcionamento do mercado cambial brasileiro, que limita o acesso à moeda estrangeira à vista aos agentes não autorizados pelo Banco Central, faz com que estes transfiram diversas operações típicas desse mercado para o mercado futuro de câmbio, no seu primeiro vencimento, uma vez que as limitações quanto à participação no mercado futuro de câmbio são muito menos restritivas. Consequentemente, estes agentes priorizam o mercado futuro no momento de fazer suas operações cambiais, o que torna o volume negociado no mercado futuro de câmbio mais de cinco vezes maior do que o volume negociado no mercado interbancário à vista.

Mostra-se que o mercado de dólar futuro tem spreads de compra e venda mais estreitos do que o mercado de câmbio à vista, bem como menor impacto do fluxo de ordem sobre a cotação. Esse primeiro resultado sugere a maior liquidez do mercado futuro, na medida em que as suas transações têm menor capacidade de afetar a cotação do que no mercado à vista. Com efeito, estima-se que um fluxo de ordem de compra (venda) de US$ 1 bilhão deprecia (aprecia) o câmbio futuro em 0,99% e o câmbio à vista em 1,12%.

Além disso, estima-se o tempo que as cotações levam para se ajustar plenamente ao fluxo de ordem. As estimativas indicam que a cotação do dólar futuro leva menos de três minutos para se ajustar ao fluxo de ordem, enquanto a cotação do dólar à vista leva entre quatro e cinco minutos. Tal resultado também sugere a maior liquidez do mercado futuro sobre o à vista, uma vez que leva menos tempo para se ajustar aos fluxos.

Estudam-se também ambos os mercados simultaneamente, via a estimação de um VEC, buscando identificar na alta frequência como ocorre a formação da cotação. Estima-se um sistema com as cotações e os fluxos do mercado à vista e futuro. Os resultados sugerem que:

i) as cotações dos dez minutos anteriores do dólar futuro afetam a cotação corrente do dólar à vista, mas não o contrário;

ii) a cotação do dólar futuro não reage aos desvios na relação de equilíbrio de longo prazo entre estas cotações, mas a do dólar à vista reage fortemente; e

iii) o fluxo de ordem do mercado futuro é informativo para a formação da taxa de câmbio à vista, mas o fluxo de ordem do mercado à vista não o é.

Com base nesses resultados, conclui-se que, em um padrão internacionalmente atípico, o mercado futuro é o locus de formação da taxa de câmbio, sendo então esta transmitida por arbitragem para o mercado à vista. A legislação cambial, que limita o acesso à moeda estrangeira aos agentes não bancários, tornou o mercado futuro de câmbio mais líquido que o mercado à vista e, assim, consolidou o mercado futuro como líder no processo de formação da taxa de câmbio, tanto futura quanto à vista. Os resultados sugerem que as novas informações são agregadas primeiramente ao mercado futuro de câmbio e então transferidas ao mercado à vista.

Note-se que mesmo que se venha a modificar a legislação cambial brasileira, facultando-se o acesso de todos os agentes financeiros ao atual mercado interbancário, não se pode inferir dos resultados aqui apresentados que a atual primazia do mercado futuro curto vis-à-vis o mercado à vista viesse a ser modificada. Isto porque ocorre tipicamente um processo de histerese: mesmo cessando as causas, não há garantia que a configuração original volte a prevalecer. Os agentes financeiros hoje já estão acostumados a operar da forma como operam e não a alterariam sem que auferissem ganhos privados para fazê-lo.

BIBLIOGRAFIA

- Andersen, T., Bollerslev, T., Diebold, F., & Vega, C. (2003). Micro effects of macro announcements: Real-time price discovery in foreign exchange. The American Economic Review, 93:38-62.

- Berger, D., Chaboud, A., Chernenko, S., Howorka, E., Iyer, R., & Liu, D. (2005). Order flow and exchange rate dynamics in electronic brokerage system data. International Finance Discussion Papers 830, Board of Governors of the Federal Reserve System, U.S.

- BIS (2007). BIS Quarterly report - Highlights of international banking and financial market activity. Bank for International Settlements.

- BM&F (2006a). Manual de Operações da Roda de Dólar Pronto. Disponível em: http://www.bmf.com.br/portal/pages/frame_home.asp?idioma=1&link=http://www.bmf.com.br/portal/pages/Clearing1/cambio/dolar_pronto/download/DolarPronto_Manual_Operacoes_2006.pdf Acesso em: 21 set. 2009.

- BM&F (2006b). Regulamento da Câmara de Registro, Compensações e Liquidação de Operações de Câmbio. Disponível em: http://www.bmf.com.br/portal/pages/Clearing1/Cambio/documentos/pdf/ClearingCambio_Regulamento_2006.pdf>. Acesso em: 21 set. 2009.

- Dufour, A. & Engle, R. (2000). Time and the price impact of a trade. The Journal of Finance , LV:2467-2498.

- Evans, M. D. & Lyons, R. K. (2002). Order flow and exchange rate dynamics. The Journal of Political Economy , 110:170-180.

- Evans, M. D. & Lyons, R. K. (2005). Understanding order flow. Working Paper 11748, NBER.

- Fernandes, A. (2008). Microestrutura do mercado cambial brasileiro: Comparação do mercado à vista e futuro. Dissertação de mestrado, PUC-Rio.

- Garcia, M. & Urban, F. (2004). O mercado interbancário de câmbio no Brasil. Depto. de Economia PUC-Rio. Disponível em: http://www.econ.puc-rio.br/pdf/td509.pdf Acesso em: 21 set. 2009.

- Hasbrouck, J. (1991). Measuring the information content of stock trades. The Journal of Finance , 46:179-207.

- Hasbrouck, J. (1995). One security, many markets: Determining the contributions to price discovery. The Journal of Finance , 50:1175-1199.

- Hasbrouck, J. (2003). Intraday price formation in U.S. equity index markets. The Journal of Finance , 58:2375-2400.

- Hasbrouck, J. (2006). Empirical Market Microstructure: The Institutions, Economics, and Econometrics of Securities Trading . Oxford University Press.

- Ito, T. & Hashimoto, Y. (2006). Price impact of deals and predictability of the exchange rate movements. Working Paper 12682, NBER.

- Killeen, W., Lyons, R., & Moore, M. (2006). Fixed versus flexible: Lessons from EMS order flow. Journal of International Money and Finance , 25:551-579.

- Kyle, A. (1985). Continuous auctions and insider trading. Econometrica , 53:1315-1335.

- Lee, C. & Ready, M. (1991). Inferring trade direction from intraday data. The Journal of Finance , XLVI:733-746.

- Lyons, R. K. (2001). The Microstructure Approach to Exchange Rates . The MIT Press.

- Madhavan, A., Richardson, M., & Roomans, M. (1997). Why do security prices change? A transaction-level analysis of NYSE stocks. Review of Financial Studies , 10:1035-1064.

- Wu, T. (2007). Order flow in the South: Anatomy of the Brazilian FX market. Working paper, UCSC. Disponível em: http://people.ucsc.edu/~thomaswu/Research/orderflow.pdf Acesso em: 21 set. 2009.

× 100. Em que

é o chamado cupom cambial.

× 100. Em que

é o chamado cupom cambial.

Datas de Publicação

-

Publicação nesta coleção

20 Mar 2012 -

Data do Fascículo

Mar 2012