Resumos

O estudo teve como objetivo comparar a eficácia do Sistema de Gestão de Materiais informatizado (SGM) em relação ao sistema tradicional quanto ao consumo e estoque de materiais. Trata-se de um estudo comparativo com abordagem quantitativa, desenvolvido no Centro Cirúrgico do Hospital Universitário da Universidade de São Paulo. A população foi constituída por 293 itens de materiais e a coleta ocorreu no período de fevereiro a maio de 2007 e de 2008. Os resultados mostraram que o consumo de materiais em 2008, ou seja, após a implantação do SGM, reduziu 8,13% em relação ao ano de 2007. A quantidade de materiais em estoque reduziu 26,22% e o custo desses apresentou uma redução de 12,46%.

Enfermagem cirúrgica; Enfermagem de centro cirúrgico; Administração de materiais no hospital

The study had the objective to compare the efficiency of the Automated System of Management of Hospital Medical Materials as opposed to the traditional system in relation to the consumption of stock of materials. It involved a comparative analysis with a quantitative approach adopted in the Surgical Center of the University Hospital of the University of São Paulo. The study dealt with 293 items of hospital medical materials during the month-periods of February to May of 2007 and of 2008. The results showed that the use of materials in 2008 decreased by 8.13% as compared to 2007. The volume of materials in stock in 2008 was reduced by 26.22% also in the same period, and the cost of these materials stocked in 2008 showed a 12.46% decrease.

Perioperatory nursing; Opertaing room nursing; Management of hospital medical materials

El objetivo de este estudio fue comparar la eficacia del Sistema de gestión de materiales informatizado con relación al sistema tradicional cuanto al consumo y estoque de materiales. Tratase de un estudio comparativo con abordaje cuantitativo, desarrollada en el Centro Quirúrgico del Hospital Universitario de la Universidad de São Paulo. La población se constituyó por 293 ítems de materiales, en el periodo de Febrero a Mayo de 2007 y 2008. Los resultados demostraron que el consumo de materiales en 2008 fue reducido 8.13% con relación al año de 2007. La cantidad de materiales en stock en 2008 se reduzco en 16.22% con relación al año de 2007 y el costo de estos materiales en stock en 2008 presentó una reducción de 12.46%.

Enfermería perioperatoria; Enfermería de quirófano; Administración de materiales de hospital

PESQUISA

Consumo de materiais em centro cirúrgico após implementação de sistema de gestão informatizado* * Extraído da Tese de Doutorado apresentada à Escola de Enfermagem da Universidade de São Paulo, 2009

Use of medical supplies in surgical center after implementation of and automated management system

Consumo de materiales en quirófano después de la implementación de sistema de gestión informatizado

Maria Lúcia Habib PaschoalI; Valéria CastilhoII

IUniversidade de São Paulo. Hospital Universitário. São Paulo, SP

IIUniversidade de São Paulo. Escola de Enfermagem. São Paulo, SP

Autor correspondente Autor correspondente: Maria Lúcia Habib Paschoal Av. Dr. Enéas de Carvalho Aguiar, 419 CEP 05403-000. São Paulo, SP E-mail: maluhabib@gmail.com

RESUMO

O estudo teve como objetivo comparar a eficácia do Sistema de Gestão de Materiais informatizado (SGM) em relação ao sistema tradicional quanto ao consumo e estoque de materiais. Trata-se de um estudo comparativo com abordagem quantitativa, desenvolvido no Centro Cirúrgico do Hospital Universitário da Universidade de São Paulo. A população foi constituída por 293 itens de materiais e a coleta ocorreu no período de fevereiro a maio de 2007 e de 2008. Os resultados mostraram que o consumo de materiais em 2008, ou seja, após a implantação do SGM, reduziu 8,13% em relação ao ano de 2007. A quantidade de materiais em estoque reduziu 26,22% e o custo desses apresentou uma redução de 12,46%.

Descritores: Enfermagem cirúrgica; Enfermagem de centro cirúrgico; Administração de materiais no hospital.

ABSTRACT

The study had the objective to compare the efficiency of the Automated System of Management of Hospital Medical Materials as opposed to the traditional system in relation to the consumption of stock of materials. It involved a comparative analysis with a quantitative approach adopted in the Surgical Center of the University Hospital of the University of São Paulo. The study dealt with 293 items of hospital medical materials during the month-periods of February to May of 2007 and of 2008. The results showed that the use of materials in 2008 decreased by 8.13% as compared to 2007. The volume of materials in stock in 2008 was reduced by 26.22% also in the same period, and the cost of these materials stocked in 2008 showed a 12.46% decrease.

Key words: Perioperatory nursing; Opertaing room nursing; Management of hospital medical materials.

RESUMEN

El objetivo de este estudio fue comparar la eficacia del Sistema de gestión de materiales informatizado con relación al sistema tradicional cuanto al consumo y estoque de materiales. Tratase de un estudio comparativo con abordaje cuantitativo, desarrollada en el Centro Quirúrgico del Hospital Universitario de la Universidad de São Paulo. La población se constituyó por 293 ítems de materiales, en el periodo de Febrero a Mayo de 2007 y 2008. Los resultados demostraron que el consumo de materiales en 2008 fue reducido 8.13% con relación al año de 2007. La cantidad de materiales en stock en 2008 se reduzco en 16.22% con relación al año de 2007 y el costo de estos materiales en stock en 2008 presentó una reducción de 12.46%.

Palabras-clave: Enfermería perioperatoria; Enfermería de quirófano; Administración de materiales de hospital.

INTRODUÇÃO

Os Recursos materiais têm sido um tema que vem ganhando espaço nas discussões entre os profissionais da área de saúde, e, principalmente, entre os administradores hospitalares. Isto se deve à tendência de maior utilização desses recursos na atenção à saúde influenciando o crescimento de seus custos, o que tem gerado a necessidade de uma reflexão constante sobre gastos, captação de recursos financeiros e otimização de resultados.

Observa-se que, os materiais são fatores que mais elevam esses custos após o pessoal, reforçando a necessidade e importância de dados e informações sobre os materiais e seus custos. Assim, dada a complexidade das organizações hospitalares, com procedimentos diferenciados incorporando tecnologia e utilizando uma imensa variedade de materiais, controlar esses insumos e seus custos é fundamental(1).

Nessa perspectiva, o gerenciamento de materiais tem como finalidade suprir os recursos materiais necessários para a organização de saúde, com qualidade, em quantidades adequadas, no tempo certo e, sobretudo, ao menor custo(2).

Em relação ao gerenciamento de materiais do Hospital Universitário da Universidade de São Paulo (HU-USP) foi adotado, desde 1981, o Sistema Tradicional de gestão de material com controle manual e com reposição de estoque por complementação de uma quantidade preestipulada (cota). Após todos esses anos utilizando o Sistema Tradicional de gerenciamento de materiais observou-se um desgaste intenso por parte dos profissionais envolvidos, pois o sistema ficou desacreditado, devido ao controle manual de estoque que não havia o fornecimento de dados confiáveis, levando a falta de alguns materiais e excesso de outros e com custo elevado.

O HU-USP trabalha com cerca de 3.000 itens referentes a materiais de consumo, com uma média de 1.500.000 unidades consumidas mensalmente, o que gera um custo anual de, aproximadamente, R$18.800.000,00.

Diante desses fatores, o gerenciamento de materiais do hospital em estudo passou a receber uma atenção maior por parte da administração. Percebeu-se a necessidade de se reestruturar essa área para atender os diferentes serviços com maior eficácia em relação à quantidade e à qualidade dos materiais, em tempo hábil e com menor custo.

A reestruturação do gerenciamento de materiais teve como finalidade conhecer a quantidade real e a eliminação de desperdícios no processo de obtenção, armazenamento e distribuição de materiais para toda a instituição, levando a redução de estoques e custos, proporcionando uma melhor assistência prestada ao paciente e o envolvimento e a satisfação da equipe multiprofissional.

Para atingir essas finalidades foi desenvolvido um Sistema de Gestão de Materiais (SGM) no HU-USP, pautado em um modelo com gestão informatizada e reposição de estoque segundo os princípios do just in Time, que estabelece um estoque mínimo, um consumo e uma reposição de materiais a partir de uma demanda real existente, com distribuição com mais freqüência e em pequenas quantidades nos setores do hospital, o que possibilita um maior controle dos materiais.

Diante disso, pretendeu-se nesta pesquisa conhecer o impacto deste novo sistema implantado em 2008, sobre o consumo e o custo dos materiais médico-hospitalares do HU-USP, comparando-os com os gastos do Sistema Tradicional adotado anteriormente.

OBJETIVOS

- Comparar o consumo e o custo dos materiais médico-hospitalares antes e após a implantação do Sistema de Gestão de Materiais informatizado no Centro Cirúrgico do HU-USP.

- Comparar a quantidade e o custo dos materiais médico-hospitalares estocados antes e após a implantação do Sistema de Gestão de Materiais informatizado no Centro Cirúrgico do HU-USP.

METODOLOGIA

Tratou-se de uma pesquisa comparativa com abordagem quantitativa. O estudo foi desenvolvido no setor do Centro Cirúrgico do Hospital Universitário da Universidade de São Paulo (HU-USP), local onde se iniciou a implantação do SGM, por ser o setor assistencial com maior consumo de materiais do hospital.

O HU-USP foi inaugurado em 1981 e tem por finalidade promover o ensino, a pesquisa e a extensão da assistência à saúde à comunidade. É referência secundária dentro da regionalização e do Sistema Único de Saúde, e dispõe de 243 leitos distribuídos nas quatro especialidades básicas: médica, cirúrgica, obstétrica e pediátrica. O HU realiza os processos de aquisição de materiais seguindo as regras estabelecidas pela legislação que regulamenta as licitações (Lei Federal n. 8.666/93) e dispõe de uma Comissão de Padronização dos Materiais de Consumo Hospitalar com o objetivo de padronizar, selecionar e avaliar a qualidade dos materiais mais adequados para o hospital.

Para o estudo do consumo e do estoque de material antes e após a implantação do SGM, foram estudados 293 itens de materiais médico-hospitalares, utilizados no setor de Centro Cirúrgico do HU-USP, portanto estes 293 itens constituíram a população desta pesquisa.

O período da coleta de dados foi de 1 de fevereiro a 31 de maio de 2007 e 1 de fevereiro a 31 de maio de 2008, totalizando um período de quatro meses anterior à implantação do Sistema de Gestão de Materiais e quatro meses após 44 dias do inicio da implantação do SGM.

Os instrumentos de coleta de dados foram elaborados em forma de planilhas contendo data, movimento cirúrgico, caracterização do paciente, material, consumo, custo unitário e o estoque.A coleta de dados foi realizada após a aprovação da Câmara de Pesquisa do HU-USP em 24 de agosto de 2007 (Registro CEP-HU/USP nº: 771/07).

Para a consulta de dados foram utilizados registros do setor de almoxarifado, Centro Cirúrgico e o Serviço de Informática. Os dados coletados foram inseridos em um banco de dados eletrônico do Programa Excel para tratamento e apresentação. Foi utilizada estatística descritiva para sintetizar e apresentar os dados em tabelas, utilizando-se freqüência absoluta e percentual.

RESULTADOS E DISCUSSÃO

Caracterização do movimento cirúrgico

No período da coleta de dados foi realizado um total de 3.036 cirurgias, sendo que 1.581 procedimentos foram realizados no ano de 2007 e 1.455 cirurgias foram realizadas em 2008. As cirurgias mais realizadas nos dois anos no HU foram: apendicectomia com 76(4,8%) em 2007 e 94(6,5%) em 2008; laparotomia exploradora com 63(4,0%) em 2007 e 90(6,2%) em 2008; colecistectomia vídeo laparoscópica com 81(5,1%) em 2007 e 70(4,8%) em 2008 e herniorrafia inguinal unilateral com 55(3,5%) e 56(3,8%).O total de cirurgias realizadas em 2007 foi maior do que o total de cirurgias de 2008, entretanto ao comparar os valores da média (395,25 em 2007 e 363,75 em 2008), da mediana (396,50 em 2007 e 360,50 em 2008), do desvio padrão com 45,94 em 2007 e 32,22 em 2008 e do teste não-paramétrico de Mann-Whitney (p=0,343) não foi encontrado diferença significativa entre o número de cirurgias dos anos de 2007 e 2008.

Caracterização dos pacientes

Para a caracterização dos pacientes houve um predomínio do sexo masculino, correspondendo a 52,0% em 2007 e 54,0% em 2008. A idade média foi de 41,8 (52%) e 41,70 (55,6%), a classificação física do paciente correspondeu 52% e 55,6% na classe 1, considerado saudável normal, sem distúrbio fisiológico, psicológico, bioquímico ou orgânico. As cirurgias realizadas foram de pequeno porte com 52,0% em 2007 e 52,4% em 2008 e em relação as intercorrências durante as cirurgias do ano de 2008 houve uma porcentagem significativamente maior de casos (teste qui-quadrado de <0,001) do que o ano de 2007. Talvez a justificativa do dado encontrado possa ser atribuída a uma melhor notificação pelos médicos.

Comparação do consumo e do custo mensal do material no período estudado

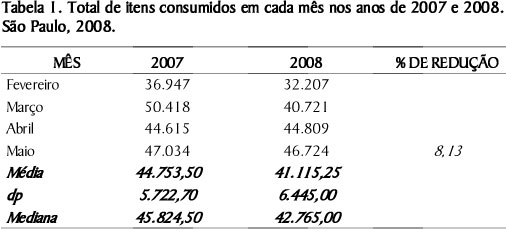

Para a análise do consumo de materiais foram estudados 293 itens e foi comparado o número de itens nos quatro meses estudados de 2007 e de 2008.

Na Tabela 1 temos o consumo total por mês em cada ano, demonstrando uma tendência de diminuição (redução de 8,13%). Entretanto, quando comparado os valores da média, desvio padrão, mediana e aplicado o teste não-paramétrico de Mann-Whitney (p=0,486) não foi observado diferença estatística entre os consumos dos anos de 2007 e 2008.

Observa-se que em dois meses houve uma redução nos custos e em dois meses um aumento, apresentando em média 2,20% de acréscimo. Em relação ao valor monetário foi demonstrado na Tabela 2 o custo do material total por mês em cada ano (em R$).

No entanto, comparando-se estes valores não encontramos diferença estatística entre os custos dos anos de 2007 e 2008 (teste não-paramétrico de Mann-Whitney, p=0,686).

Concluindo, quando comparado o consumo e o custo do material, mês a mês, não foram significativas as diferenças. Entretanto, ao analisar a Tabela 1, citada anteriormente, verifica-se que nos quatro meses estudados três apresentaram diminuição, ou seja, 75% dos meses há uma diminuição do consumo de material em 2008. Essa tendência deve ser confirmada ou não pelo acompanhamento do consumo nos meses posteriores.

Comparação do consumo e do custo do material por item no período estudado

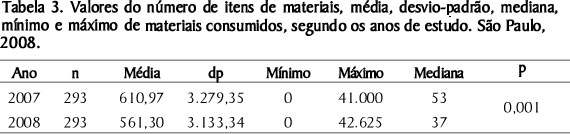

Considerando o consumo dos quatro meses de cada ano em cada item de material foi observado a quantidade total do ano de 2007 e 2008 e comparados entre si.

Na Tabela 3 temos o consumo médio total em cada ano.

Comparando-se estes valores de maneira pareada, isto é, item a item, foi observada a diferença entre os anos em cada item. Foi aplicado o teste não-paramétrico de Wilcoxon (p< 0,001) e foi possível detectar diferença estatística entre os consumos dos anos de 2007 e 2008. Portanto, a quantidade média de itens consumidos do ano 2007 é significativamente maior do que a de 2008.

Ao analisar o ano de 2008 foram observadas algumas diferenças em relação ao ano de 2007.

Dos 293 itens de materiais analisados nos meses estudados, observou-se que o consumo de 177 (60,4%) itens diminuiu no ano de 2008; houve aumento de 103 (35,1 %) itens em 2008; e 13 (4,4%) mantiveram a mesma quantidade consumida em 2007 e 2008.

O valor monetário atribuído ao consumo dos materiais nos quatro meses de 2007 foi de R$ 457.153,99 e o custo dos materiais consumidos nos quatro meses de 2008 foi de R$ 467.234,06 mostrando um aumento de R$ 10.080,07. A diferença encontrada, embora não seja significativa estatisticamente, foi atribuído aos 103 itens (35,1%) que tiveram aumento do consumo dos materiais e que representam unitariamente um custo maior.

Pode-se dizer que, ao implantar um sistema informatizado de gestão de materiais é possível conhecer o consumo real dos materiais, com uma tendência em diminuir o consumo e não necessariamente diminuir o custo.

A diferença no consumo de materiais pode ser atribuído ao controle efetivo que o SGM, implementado no hospital, de maneira sistêmica e informatizada, proporciona ao usuário. Ou seja, permite saber realmente, para quem, para que, quanto e o que foi consumido de material. Com isso há diminuição das perdas de materiais, pois diminui o desperdício no processo assistencial.

Outro ponto relevante é a conscientização do usuário que atualmente só abre um material quando tem a certeza que ele será consumido. Ao saber que existe um controle do material e que pode ter que justificar o uso, ele passa a pensar na real necessidade de sua utilização.

O SGM, além de aprimorar o controle de material, devido à agilidade e praticidade, ele induz o profissional refletir suas atitudes no dia-a-dia do trabalho, devido a sua responsabilização no processo.

Outro aspecto é que a partir do momento que o usuário adquire confiança no sistema de gestão de material ele deixa de solicitar o material em abundância para se sentir seguro ao prestar assistência ao paciente.

No sistema tradicional, além de não haver um controle mais efetivo sobre o gasto de material, deixava a disposição no setor uma grande quantidade de material. Assim, além de favorecer o uso indiscriminado pelo usuário, levava ao desperdício devido ao vencimento de prazos de validade.

Para se ter uma melhor compreensão do consumo de materiais, optou-se por estudar, todos os itens que apresentaram acima de 100 a 45.000 unidades consumidas no período da coleta de dados, representados por 115 itens, pois corresponderam a 77,9% do custo em 2007 e 80,5 % em 2008 do total de 293 materiais.

Os materiais que tiveram menos que 100 unidades consumidas (178 itens), embora dentre esses itens existam materiais com um valor unitário alto, como, por exemplo, grampeador de sutura mecânica (R$2.263,00) e fragmentador de tecidos laparoscópico para cirurgia ginecológica vídeo assistida (R$2.800,00), o consumo foi baixo, apresentando 22,1% do custo em 2007, e 19,5% em 2008, como demonstra a Tabela 4.

Dos materiais consumidos de 5.000 a 45.000 unidades nos quatro meses dos anos estudados vale ressaltar alguns itens. O item propé descartável (-16%), agulha hipodérmica (-16%) e a compressa de gaze branco (-23%), comumente conhecida como "compressa cirúrgica grande" são materiais utilizados em todos os procedimentos cirúrgicos e apresentam uma diminuição do consumo e consequentemente do custo do material. Esta diminuição pode ser atribuída ao controle que o SGM oferece. A partir do momento que a equipe multiprofissional compartilha com o SGM percebe-se a importância de evitar o desperdício de materiais.

Entretanto, ao analisar, em porcentagem, as diferenças do custo desse grupo de materiais, encontra-se um acréscimo de 4% nas luvas de procedimento não-estéril e uma redução para os demais itens.

Em uma pesquisa realizada no mesmo hospital estudado, os materiais assistenciais representam em torno de 80% de todos os itens de materiais de consumo da instituição, e são os itens mais representativos em termos de custo. Dentre esses materiais, encontra-se a luva de procedimento não-estéril, classificada como o sétimo item de maior consumo na curva ABC e um dos dez maiores valores de aquisição anual(3).

Considerando outro estudo(3) e o que foi encontrado nesta pesquisa, pode-se dizer que não houve diferença para o consumo de luvas de procedimento não-estéril ao implantar o SGM, o que nos leva a pensar em uma instituição hospitalar preocupada com a proteção do trabalhador e do paciente, porém há necessidade de uma investigação quanto ao critério de uso desse material.

No grupo de materiais de 1.000 a 5.000 unidades consumidas há um material que se destacou por ter apresentado um consumo maior em 2008 em relação a 2007. A luva cirúrgica 8,0 estéril (28%) é considerado um material que pode variar o seu uso dependendo dos profissionais que compõe a equipe cirúrgica e dos alunos que estão fazendo estágio. Entretanto, os 20 itens que apresentaram de 1.000 a 5.000 unidades consumidas, 15 (75,0%) apresenta diminuição do consumo em 2008 após a implementação do SGM.

Outro item que se destaca neste grupo é a compressa gaze 7,5 x 7,5 estéril que teve uma redução de 50,0% do custo anual. Nos hospitais, de um modo geral, onde não possuem um controle de materiais existe um excesso no consumo de gaze.

Na literatura, autores ao analisarem as fontes de desperdício de um hospital público, detectaram 32,1% de desperdício de material hospitalar, sendo que os itens mais representativos foram: luva estéril, seringa, esparadrapo, gaze estéril, luva para procedimento, equipo, agulhas, cateter venoso e atadura de crepe(4).

Para o grupo dos itens com 500 a 999 unidades consumidas no período da coleta de dados observa-se que, dos materiais que apresentam uma maior redução de consumo destaca-se a agulha hipodérmica 13 mm x 4, 5 mm (-49%) e os fios cirúrgicos nylon 2-0 (-43%) e 3-0 (-35%). A agulha e os fios cirúrgicos eram acondicionados na sala operatória (SO) e disponibilizados a vontade sem controle de consumo.

Os materiais consumidos no Centro Cirúrgico do HU-USP em menor quantidade, ou seja, abaixo de 499 unidades, apresentam maior variação de consumo em 2008 do que em 2007. Quando se trabalha com o sistema tradicional de materiais, com cotas preestabelecidas e reposições mensais é comum dar pouca importância para o controle do consumo de materiais, o que leva ao desconhecimento real da necessidade e quantidade de uso.

Uma das características do sistema tradicional é a manutenção de altos estoques, com materiais em abundância, induzindo o consumo excessivo e desenfreado do material. O sistema Just in Time é voltado para a real necessidade de uso, para o controle de consumo, para evitar desperdícios e minimizar custos(5,6).

Nos itens consumidos de 300 a 499 unidades alguns materiais merecem ser comentado.

O uso abusivo de materiais é um dos argumentos atribuídos aos desperdícios acometidos com impressos, material de higiene e limpeza, material hospitalar, entre outros(4). No presente estudo, os dados encontrados foram favoráveis aos dados desses autores(4).

O item saco plástico branco leitoso para placenta teve uma redução de 75%, assim como o item sabonete de glicerina 20g (-66%), utilizada para antissepsia das mãos de profissionais alérgicos a outros antissépticos e para a higienização das equipes, chamou a atenção de como não havia controle do uso criterioso do material antes da implantação do SGM. Os fios cirúrgicos nylon 4-0 agulhado com 59% e poliglecaprone 4-0 agulhado com 31,0% de redução no consumo podem estar associados pelo fato dos fios cirúrgicos não estarem disponíveis na SO. Após a implantação do SGM, o cirurgião solicita o fio desejado para o circulante de sala (técnico de enfermagem) antes de iniciar a cirurgia.

O item bolsa coletora urina 2.000ml sacola diminuiu 31,0% em 2008 e passou a ser utilizado respeitando sua única finalidade que é para coletas de líquidos ao realizar o procedimento de sondagem gástrica. A partir do momento que é necessário justificar o uso e sabendo que existe um controle desde o material mais simples, de menor custo até um material classificado como imprescindível para assistência ao paciente na cirurgia e de alto custo o profissional faz uma reflexão da necessidade do uso: "É criar a cultura de pensar antes de consumir".

Em relação aos materiais com 200 a 299 unidades consumidas há também uma grande variação de consumo no ano de 2008.

Dos 18 itens estudados neste grupo observa-se que no ano de 2008 8 (44,4%) dos itens aumentaram e 10 (55,5%) diminuíram o consumo, isto pode ser entendido que, para os itens que aumentaram foi devido à necessidade da demanda cirúrgica, pois, com a implantação do SGM em 2008, todos os materiais são dispensados no nome do paciente, sabendo onde o material foi consumido. Para os itens que apresentam redução de consumo foi atribuído como causa a diminuição do desperdício.

Embora a literatura disponível abordando as causas e motivos sobre o desperdício de material na área hospitalar seja restrita, alguns autores relatam a presença do desperdício, a má utilização de insumos e equipamentos nas instituições e a necessidade de se obter informações específicas para colaborar com a formação de uma consciência técnico-administrativa para a solução desses problemas(7-10).

No último grupo de materiais analisado com consumo entre 100 e 199 unidades foi observado que os materiais utilizados em procedimentos ortopédicos, atadura de algodão ortopédico e atadura gessada tiveram uma redução de 26 a 96% de consumo. Antes da implantação do SGM esses materiais eram armazenados em um carro de inox de três andares onde ficavam todos os materiais para confecção de gesso. Ao precisar dos materiais para o procedimento o carro era levado até a sala operatória e o cirurgião consumia o material que julgasse necessário. Hoje estes materiais ficam na Área de Suprimentos do Centro Cirúrgico e é levada para a SO somente a quantidade necessária para um procedimento.

Finalizando o estudo do consumo de materiais dos 115 itens que apresentaram acima de 100 a 45.000 unidades consumidas no período da coleta de dados, 70 (60,87%) dos itens apresentaram redução e 45 itens (39,13%) apresentaram aumento do consumo de material.

Avaliação do estoque de materiais do Centro Cirúrgico

Antes da implantação do SGM o Hospital Universitário utilizava o Sistema Tradicional de gestão de materiais, com uma manutenção de estoque baseado em cotas preestabelecidas e reposição mensal para completar a cota, ocasionando grandes estoques com um custo elevado. A complementação da cota era feita pela contagem dos itens consumidos no período.

Ao implantar o sistema SGM em 2008, baseado no Just in Time, foi estabelecido, aleatoriamente, um ponto de pedido inicial para os materiais. Ou seja, um ponto mínimo (estoque de segurança) e uma quantidade de abastecimento com reposição contínua de material, de acordo com a experiência da equipe de enfermagem do Centro Cirúrgico e do almoxarifado.

Para obter a quantidade do estoque nos dois anos estudados foi utilizado, para calcular o estoque de 2007, 2 parâmetros: a quantidade de material que já havia em estoque e o material solicitado para completar a cota preestabelecida ou a cota integral ao setor de Almoxarifado. Esta prática de manter o estoque do Sistema Tradicional levava a um acúmulo excessivo de materiais no Centro Cirúrgico. Em 2008, para o cálculo do estoque foi utilizado o ponto mínimo (estoque de segurança) e a quantidade de abastecimento de cada material.

Assim, considerando os 293 itens foi possível estudar a quantidade existente de materiais no estoque do ano de 2007 e 2008, como se pode observar na Tabela 5.

Ao analisar o estoque de materiais no período estudado foi possível detectar uma diminuição dos itens de materiais estocados (26,22%) e uma redução em seus custos (12,46%). Pode-se dizer que há uma tendência em diminuir o estoque e o seu custo ao implantar um sistema informatizado de gestão de materiais.

Embora na Tabela 5 apresente uma diminuição dos materiais e seus custos, observa-se um estoque ainda com valores altos. O SGM avaliado após 44 dias de implantação e seguido apenas por 4 meses pode justificar estes números elevados. O SGM necessita de um período maior com um acompanhamento contínuo, pois o consumo está sendo ajustado mês a mês. Entretanto, a manutenção de altos estoques no Centro Cirúrgico ainda se explica, pela estratégia de não faltar o material. Para a implantação do novo sistema, optou-se manter altos estoques para garantir o material proporcionando segurança ao usuário.

Pode-se dizer que o nível de estoque ainda é alto, mas com acompanhamento contínuo dos dados históricos de consumo de materiais fornecidos pelo SGM é possível e necessário ajustar o estoque, com probabilidade de uma redução maior da quantidade de itens estocados e seus custos do que foi encontrado neste estudo.

O volume ou nível dos estoques de qualquer tipo de material é afetado pela qualidade e quantidade de informações sobre eles. Quanto mais precisas forem as informações disponíveis, maiores serão as possibilidades de determinar o estoque(5).

O estoque é um investimento envolvendo comprometimento de recursos que poderiam estar sendo aplicados em outras atividades. Porém, sua existência é indispensável ao funcionamento de um hospital. Para o funcionamento do estoque é importante ter dados históricos de consumo de cada item, para projeções de demanda dentro de níveis adequados, que permitam suprir as necessidades de consumo com estoques menores.

O que nos leva a refletir, como é possível estocar itens sem conhecer o consumo real dos materiais.

Novamente, salienta-se a necessidade de estudar o consumo dos materiais para um novo sistema de gestão de estoques, incluindo o ponto de pedido ou ponto de estoque, considerado de extrema importância na gestão de suprimentos(11).

O estoque de materiais do Centro Cirúrgico foi reestruturado em 2008 com a finalidade de eliminar o desperdício, diminuindo os itens estocados desnecessários, otimizando espaço e consequentemente minimizando os custos. Para isso foi preciso adotar a reposição contínua utilizando o ponto de pedido de materiais.

O ponto de pedido é a quantidade de itens que existe no estoque e que garante o processo produtivo para que não tenha problemas de continuidade, enquanto aguarda a reposição. Isso quer dizer que quando um determinado item de material atinge uma determinada quantidade preestabelecida, deve ocorrer o ressuprimento do seu estoque(6,12).

A reposição contínua leva ao aumento da freqüência das entregas dos materiais sincronizando-as com a demanda, reduzindo drasticamente os estoques(5).

Desse modo, ao implantar o SGM em 2008, utilizando o ponto mínimo e o abastecimento com reposição contínua do material possibilitou avaliar e obter um nível de estoque menor e consequentemente à diminuição do custo.

Portanto, o SGM é uma ferramenta indispensável para obter dados do consumo real, do estoque e auxiliar na gestão de materiais para reduzir o desperdício e o capital empatado desnecessário.

CONCLUSÕES

Esta pesquisa permitiu chegar às seguintes conclusões:

- o consumo dos 293 itens de materiais do Centro Cirúrgico no ano de 2008 foi significativamente menor do que o ano de 2007 (redução de 8,13%);

- o custo total dos 293 itens de materiais consumidos do Centro Cirúrgico no ano de 2007 foi de R$457.153,99, e o custo dos materiais consumidos em 2008 foi de R$467.234,06, mostrando um aumento de R$10.080,07, o que representou 2,20% de acréscimo;

- houve uma redução de 63.662 unidades (26,22%) de materiais do estoque do Centro Cirúrgico no ano de 2008 em relação ao ano de 2007;

- o custo dos materiais estocados no ano de 2007 foi de R$799.904,82 e no ano de 2008 foi de R$700.179,97. Portanto houve uma diferença de R$99.724,85, resultando em uma redução de 12,46%.

CONSIDERAÇÕES FINAIS

O Sistema de Gestão de Materiais informatizado (SGM) implementado em 2008, baseado no Just in Time, possibilitou conhecer, de fato, o consumo real dos materiais, levando à redução do desperdício, a redução dos materiais consumidos e, consequentemente, a diminuição da quantidade e do custo de materiais do estoque do Centro Cirúrgico. Em virtude da limitação do trabalho, atribuído ao pouco tempo de implantação do SGM no Centro Cirúrgico, sendo analisado apenas quatro meses do sistema de gestão, é importante a continuação do acompanhamento do SGM para aprofundar o conhecimento e obter mais informações e dados sobre gestão de materiais. No entanto, verificou-se neste estudo que os objetivos da mudança do sistema foi alcançado, pois tem proporcionado informações fidedignas para o gerencia-mento de materiais do Hospital Universitário da USP. Este estudo permitiu, além da obtenção de dados, criar um referencial para pesquisas futuras na área de gestão de materiais hospitalares, uma vez que há escassez de literatura nessa temática.

Submissão: 13/03/2009 Aprovação: 17/10/2010

- 1. Long G. Pursuing supply chain gains. Healthc Financ Manage 2005; 59(9):118-22.

- 2. Vecina Neto G, Reinhardt Filho W. Gestão de recursos materiais e de medicamentos. São Paulo: Faculdade de Saúde Pública da USP; 1998.

- 3. Lourenço KG, Castilho V. Classificação ABC dos materiais: uma ferramenta gerencial de custos em enfermagem. Rev Bras Enferm 2006; 59(1):52-5.

- 4. Aranha GTC, Vieira RW. Estudo de um dos indicadores do custo da qualidade: o desperdício. Rev Adm Saúde 2004; 6(23):43-55.

- 5. Barbieri JC, Machline C. Logística hospitalar: teoria e prática. São Paulo: Saraiva; 2006.

- 6. Pozo H. Administração de recursos materiais e patrimoniais: uma abordagem logística. São Paulo: Atlas; 2007.

- 7. Castilho V, Leite MMJ. A administração de recursos materiais na enfermagem. In: Kurcgant P, editor. Administração em enfermagem. São Paulo: EPU;1991. p. 73-88.

- 8. Queiroz FC, Spiri WC, Juliani CMCM. Classificação na curva ABC do custo dos suprimentos médico hospitalares da UTI neonatal de um hospital-escola no interior paulista. Mundo Saúde 2004; 28(2): 225-9.

- 9. Noronha AGGM, Borges DF. Qualidade da gestão de medicamentos em hospitais públicos. Rev Adm Pública 2005; 39(4): 895-912.

- 10. Infante M, Santos MAB. A organização do abastecimento do hospital público a partir da cadeia produtiva: uma abordagem logística para a área da saúde. Ciênc Saúde Coletiva 2007; 12(4): 945-54.

- 11. Lourenço KG, Castilho V.Nível de atendimento dos materiais classificados como críticos no Hospital Universitário da USP. Rev Bras Enferm 2007; 60(1):15-20.

- 12. Francischini PG, Gurgel FA. Administração de materiais e do patrimônio. São Paulo: Pioneira Thomson Learning; 2004.

Datas de Publicação

-

Publicação nesta coleção

28 Jan 2011 -

Data do Fascículo

Dez 2010

Histórico

-

Recebido

13 Mar 2009 -

Aceito

17 Out 2010