ARTIGOS

Integração do sistema de custos com a contabilidade geral

Miguel Roberto Gherrize

Sócio da auditoria da Arthur Andersen & Co

1. INTRODUÇÃO

O Decreto-lei nº 1.598, de 26 de dezembro de 1977, introduziu várias alterações na legislação de imposto de renda, com o objetivo de adaptá-la às inovações contidas na nova lei das sociedades por ações.

Um dos aspectos importantes cobertos por este decreto está relacionado com os critérios para determinação do custo dos bens.

O artigo 14 do referido decreto estabelece que "o custo das mercadorias revendidas e das matériasprimas utilizadas será determinado com base em registro permanente de estoques ou no valor dos estoques existentes, de acordo com o livro de inventário, no fim do período".

No parágrafo 1º do mesmo artigo foi estabelecida a opção de se utilizar os custos apurados para avaliação dos estoques de produtos em fabricação e acabados, desde que a empresa mantenha sistema de custo integrado e coordenado com o restante da escrituração. Caso contrário, o mesmo decreto, no parágrafo 3º, estabelece normas para a avaliação dos estoques com base em percentagens aplicadas ao preço de venda ou ao custo das matérias-primas, ou seja:

"a) os estoques de materiais em processamento, por uma vez e meia o maior custo das matérias-primas adquiridas no período-báse, ou em 80% do valor dos produtos acabados, determinado de acordo com a alínea b.

b) os estoques dos produtos acabados, em 70% do maior preço de venda no período-base."

Pela própria disposição acima, podemos concluir que o problema da integração do sistema de custos está relacionado com as empresas manufatureiras, pois nas empresas comerciais o estoque de mercadorias poderá ser facilmente determinado pelo custo das compras.

A manutenção de um sistema de custo integrado com a contabilidade geral é fundamental para a maioria das empresas manufatureiras, pois a avaliação dos estoques de produtos em processo e produtos acabados com base nas percentagens estabelecidas pelo Decreto-lei nº 1.598 poderá afetar significativamente a apuração de seus resultados, num determinado período.

2. CARACTERÍSTICAS BÁSICAS DE UM SISTEMA DE CUSTOS

Com o objetivo de demonstrar que a integração de um sistema de custos com a contabilidade geral não é tão problemática, apresentamos as características básicas de um sistema de custos e considerações sobre suas relações com a contabilidade geral.

O sistema foi desenvolvido para uma empresa que trabalha com produtos sob encomenda; o controle de custos é mantido por ordem de fabricação e suas características básicas são apresentadas nos parágrafos seguintes.

2.1 Materiais

Os materiais são wntrolados por fichas de estoque e avaliados pelo preço médio de custo. Todas as saídas do almoxarifado são efetuadas por meio de requisições com indicação específica de sua aplicação.

Os materiais comprados são debitados à conta de estoque de matérias-primas, tendo como base as notas de compras. Mensalmente é preparado um resumo das requisições dos materiais, de acordo com sua utilização.

2.2 Mão-de-obra e despesas gerais de fabricação

Os custos reais de mão-de-obra direta e despesas gerais de fabricação são acumulados em contas específicas, por natureza de gastos.

Os custos com mão-de-obra direta e despesas gerais de fabricação são apropriados às ordens de fabricação por meio de taxas estimadas, aplicadas sobre as horas de mão-de-obra direta reais apontadas para cada ordem.

Mensalmente é preparado um resumo das apropriações de mão-de-obra e despesas gerais de fabricação, por ordem de fabricação.

A diferença entre o valor total apropriado e os custos reais da fabricação representa uma variação de custeio, a qual é analisada quanto à sua apropriação adequada no final do período.

2.3 Encerramento das ordens de fabricação

As ordens de fabricação completadas cujos produtos foram entregues e faturados são encerradas.

No final de cada exercício financeiro é feito um levantamento das ordens de fabricação em andamento e daquelas completadas cujos produtos não foram entregues.

3. FLUXO CONTÁBIL DO SISTEMA DE CUSTO

Considerando as características básicas anteriormente descritas, podemos observar que existem várias transações que são registradas pela contabilidade geral. independentemente de o sistema de custo ser ou não a ela integrado.

As seguintes transações são, em quaisquer circunstâncias, registradas e integradas na contabilidade geral:

3.1 Compras de matérias-primas

São registradas. normalmente a débito da conta específica de matérias-primas ou compras e a crédito de fornecedores.

3.2 Mão-de-obra

É registrada a débito de conta de despesas com mão-de-obra e a crédito de salários a pagar.

3.3 Despesas de fabricação

São registradas a débito de contas específicas de despesas e a crédito de contas a pagar ou bancos, dependendo de a transação ter sido a prazo ou à vista.

Resta, agora, analisar a movimentação de estoques e, conseqüentemente, a determinação do custo das vendas. Aqui, realmente, está a grande problemática da integração ou não do sistema de custo com a contabilidade geral. Para facilidade de raciocínio, vamos analisar em primeiro lugar um sistema de custo não integrado com a contabilidade geral.

4. SISTEMA DE CUSTO NÃO INTEGRADO À CONTABILIDADE GERAL

Podemos operar o sistema de custo, considerando as características anteriormente descritas, ainda que o mesmo não esteja integrado à contabilidade geral. Nesta condição, os valores dos estoques finais e do custo de vendas são determinados com base em controles extracontábeis, ainda que tecnicamente os resultados sejam idênticos àqueles apurados pelo sistema integrado com a contabilidade geral.

4.1 Estoque final e consumo de matérias-primas

Pela soma das fichas de estoques é obtido o valor do estoque final de matérias-primas. Como a contabilidade geral mantém conta específica para as compras, podemos facilmente obter o consumo de matérias-primas no período, ou seja:

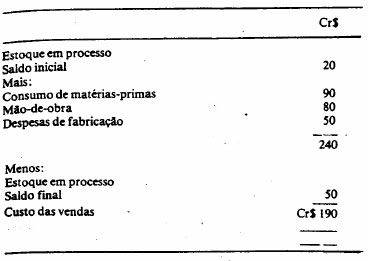

4.2 Estoque de processo e custo de vendas

As despesas de mão-de-obra e de fabricação são registradas pela contabilidade geral em contas específicas. No final do período, por meio do levantamento das ordens de fabricação em andamento, determinamos o valor do estoque de produtos em processo. Assim, o custo das vendas é determinado no final do período, como segue:

4.3 Fluxo contábil

O fluxo contábil do sistema de custo não integrado à contabilidade geral é representado como segue:

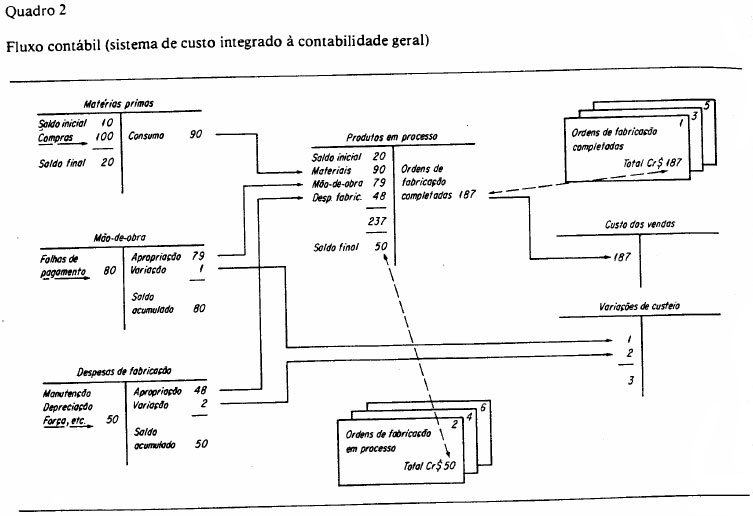

5. SISTEMA DE CUSTO INTEGRADO À CONTABILIDADE GERAL

No sistema de custo integrado à contabilidade geral a determinação do estoque final e do consumo de matérias-primas, do estoque em processo e do custo das vendas, não dependem de levantamentos extracontábeis. Todas as movimentações de materiais e os gastos relacionados com a fabricação são .controlados pela contabilidade de custos e registrados de maneira integrada com a contabilidade geral.

5.1 Estoque de matérias-primas

Toda a movimentação de matérias-primas é controlada por meio de fichas individuais de estoques e regiscação, sendo os valores registrados na conta de produ tosem processo.

5.4 Custo das vendas

As ordens de fabricação, quando completadas é os produtos faturados e entregues, são lançadas como custo das vendas, com o conseqüente crédito para a conta de produtos em processo.

5.5 Estoque de produtos em processo

A soma das ordens de fabricação em andamento deve coincidir com o saldo da conta produtos em processo.

Sistema de custos

5.6 Estoque de produtos acabados

Em um sistema de produtos sob encomenda não existe normalmente produtos acabados, sendo que estes podem existir, apenas, em um momento transitório entre as datas em que a ordem de fabricação é completada e os produtos são despachados. No entanto, as ordens de fabricação completas, cujos produtos não foram entregues, devem ser consideradas em conjunto com as ordens em andamento.

5.7 Fluxo contábil

O fluxo contábil do sistema de custo integrado com a contabilidade geral é representado como segue:

6. COMENTÁRIOS SOBRE A INTEGRAÇÃO DO SISTEMA DE CUSTO

Analisando o fluxo contábil do sistema de custo, identificamos pontos importantes que suportam sua integração com a contabilidade geral. Entre outros, podemos destacar os seguintes:

a) todos os gastos reais (mão-de-obra e despesas de fabricação) são controlados e registrados pela contabilidade geral, sendo os dados acumulados usados na determinação do custo dos produtos;

b) o saldo dos estoques de matérias-primas e produtos em processo são movimentados pela contabilidade geral e servem de base para levantamento do balanço no final do período, independente de levantamentos extracontábeis, tais como soma de fichas individuais de estoques, etc.;

c) podemos observar que, para a integração do sistema de custos com a contabilidade geral, são requeridos diversos procedimentos de controle interno, tais como requisições de matérias-primas, informações sobre mão-de-obra, controle sobre gastos de fabricação, etc.;

d) o ponto mais importante a destacar é que o custo das vendas foi determinado pela contabilidade geral, possibilitando a apuração do lucro bruto do período. Os levantamentos extracontábeis serviriam somente para corroborar os dados apurados pela contabilidade geral.

7. FATOR IMPORTANTE A SER CONSIDERADO NO ESTABELECIMENTO DE UM SISTEMA DE CUSTO

Um fator importante a ser considerado no estabelecimento de um sistema de custo, além do aspecto de sua integração com a contabilidade geral, está relacionado com a natureza dos insumos a serem apropriados como custo de produção.

O Decreto-lei nº 1.598, já referido neste trabalho, no artigo 13, parágrafo 1º, estabelece que o custo de produção dos bens ou serviços vendidos compreenderá os seguintes insurnos:

a) o custo de aquisição de matérias-primas e quaisquer outros bens ou serviços aplicados ou consumidos na produção;

b) O custo do pessoal aplicado na produção, inclusive de supervisão direta e guarda das instalações de produção;

c) os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção;

d) os encargos de amortização diretamente relacionados com a produção;

e) os encargos de exaustão dos recursos naturais utilizados na produção.

Os grifos foram feitos para chamar a atenção sobre a natureza dos gastos que por força do dispositivo legal deverão ser obrigatoriamente considerados na apuração do custo de produção.

A introdução desses novos conceitos exigirá uma revisão dos procedimentos atuais adotados pelas empresas para custeio de seus produtos, principalmente aquelas que adotam o custo direto.

Datas de Publicação

-

Publicação nesta coleção

08 Ago 2013 -

Data do Fascículo

Dez 1978