Resumos

Neste artigo, apresenta-se como objetivo compreender como se configuram as estruturas de governança, ao se considerarem custos de transação (ECT) e recursos estratégicos (VBR), nas relações envolvendo produtores e processadores em destilarias no estado do Paraná. Sua compreensão justifica-se quando se tem em vista a forte interdependência produtiva dessas partes. Para tanto, realizou-se uma pesquisa qualitativa, descritiva e de corte transversal, com perspectiva longitudinal. O estudo envolveu entrevistas semiestruturadas com gerentes agrícolas e produtores contratados de cinco, das sete, destilarias presentes no estado do Paraná. Os resultados demonstraram forte tendência para estruturas tendendo à integração vertical, que se dão, em sua expressiva maioria, por meio de parceria do tipo arrendamento. A segunda opção de arranjo organizacional tem sido o contrato de parceria agrícola, seguido pelo contrato de fornecimento. A integração vertical e o mercado não são normalmente empregados. Em relação aos recursos estratégicos capazes de gerar vantagens competitivas para as destilarias, a localização e a distância média das propriedades contratadas foram os mais citados. Além desses, a capacidade de expansão (devido a fertilidade do solo, abundância de áreas mecanizáveis e ausência de competidores), a transparência, bem como a reputação, a fidelidade, a tradição e o conhecimento foram outros recursos estratégicos identificados. A complementaridade é ratificada a partir da consideração de que os recursos e capacidades internos das destilarias, tais como localização, distância, conhecimento, entre outros, influenciam na escolha de estruturas de governança mais integradas verticalmente. Essas, por sua vez, são escolhidas para explorar, proteger e obter vantagens competitivas por meio do controle obtido sobre esses recursos.

estruturas de governança; economia dos custos de transação; visão baseada em recursos; complementaridade; destilarias paranaenses

This article seeks to understand how to configure governance structures, by considering transaction costs (TCE) and different capacities and resources (RBV), in relationships between producers and processors in the case of distilleries in the state of Paraná. For this, a qualitative and descriptive study was conducted, employing both a cross-sectional and longitudinal perspective. The study involved semi-structured interviews with managers and agricultural producers associated with five of the seven distilleries located in the state of Paraná. Unusually, the results showed a strong tendency towards vertical integration, occurring for the most part through partnership-type leases. Other choices of organizational arrangement included agricultural partnership contracts, followed by supply contracts. Location and distance of the average contracted properties were the most cited strategic resources capable of generating competitive advantages for the distilleries. Others included capacity expansion (due to soil fertility, abundance of mechanized areas, and absence of competitors), transparency and reputation, loyalty, and tradition and knowledge. Complementarity arises from the consideration that distilleries' internal resources and capabilities such as location, distance, knowledge influence the choice of more vertically-integrated governance structures. These in turn are chosen to exploit, protect, and gain competitive advantage obtained through control over those resources.

governance structures; transaction costs economics; resourced-based view; complementarity; distilleries in Paraná State

El objetivo en este trabajo es comprender cómo se configuran las estructuras de gobernanza cuando se tienen en cuenta los costos de transacción (ECT - economía de los costos de transacción) y los recursos estratégicos (VBR - visión de la empresa basada en recursos), en las relaciones entre productores y elaboradores de destilerías en el estado de Paraná. Dicha comprensión se hace necesaria delante de la fuerte interdependencia productiva de las partes. Con este fin, se llevó a cabo un estudio cualitativo, descriptivo y transversal, con perspectiva longitudinal. El estudio incluyó entrevistas semiestructuradas con directivos agrícolas y productores contratados de cinco de las siete destilerías presentes en el estado de Paraná. Los resultados demostraron una fuerte tendencia hacia estructuras proclives a la integración vertical, que se configuran, en su mayor parte, por medio de colaboraciones de tipo contrato de arrendamiento. La segunda opción de arreglo organizacional es el contrato de colaboración agrícola, seguido del contrato de suministro. Con relación a los recursos estratégicos que pueden generar ventajas competitivas para las destilerías, la ubicación y la distancia media de las propiedades contratadas fueron los más frecuentemente citados. Asimismo, se identificaron otros recursos estratégicos, tales como la capacidad de expansión (debido a la fertilidad del suelo, abundancia de áreas de posible mecanización y ausencia de competencia), la transparencia, la reputación, la fidelidad, la tradición y el conocimiento. La complementariedad se confirma a partir de la consideración de que las capacidades y recursos internos de las destilerías, como la ubicación, distancia, el conocimiento, entre otros, influyen en la elección de las estructuras de gobernanza más integradas verticalmente. Esas, a su vez, se eligen con el fin de explorar, proteger y obtener ventajas competitivas por medio del control sobre esos recursos.

estructuras de gobernanza; economía de costos de transacción; visión basada en recursos; complementariedad; destilerías del estado de Paraná

ESTUDOS SOBRE GOVERNANÇA

Estruturas de governança e recursos estratégicos em destilarias do estado do Paraná: uma análise a partir da complementaridade da ECT e da VBR

Governance structures and strategic resources in distilleries located in the state of Paraná: an analysis based on TCE and RBV complementarity

Estructuras de gobernanza y recursos estratégicos en destilerías del estado de Paraná: un análisis a partir de la complementariedad de la ECT y de la VBR

Cleiciele Albuquerque AugustoI; José Paulo de SouzaII; Silvio Antonio Ferraz CarioIII

IDoutoranda em Administração na Universidade Federal de Santa Catarina (CEP 88040-900 - Florianópolis/SC, Brasil), na área Produção e Desenvolvimento Econômico, atuando em estudos sobre competitividade e estruturas de governança em cadeias produtivas, com foco em custos de transação, custos de mensuração e recursos estratégicos. E-mail: cleicielealbuquerque@yahoo.com.br

IIPós-Doutor em Administração pela Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, é Professor Associado no Departamento de Administração da Universidade Estadual de Maringá (CEP 87050-100 - Maringá/PR, Brasil), atuando nas áreas de gestão de operações, estruturas de governança e competitividade em sistemas produtivos. E-mail: jpsouza@uem.br

IIIDoutor em Ciências Econômicas pela Universidade Estadual de Campinas, é Professor Associado da Universidade Federal de Santa Catarina (CEP 88040-900 - Florianópolis/SC, Brasil), atuando nas áreas de capacitação tecnológica, organização da produção, estruturas industriais e competitividade. E-mail: fecario@yahoo.com.br

Endereço para correspondência Endereço para correspondência: Cleiciele Albuquerque Augusto Universidade Federal de Santa Catarina Centro Sócio-Econômico Curso de Pós-Graduação em Administração (CPGA) Campus Universitário Trindade 88040-900 - Florianópolis - SC

RESUMO

Neste artigo, apresenta-se como objetivo compreender como se configuram as estruturas de governança, ao se considerarem custos de transação (ECT) e recursos estratégicos (VBR), nas relações envolvendo produtores e processadores em destilarias no estado do Paraná. Sua compreensão justifica-se quando se tem em vista a forte interdependência produtiva dessas partes. Para tanto, realizou-se uma pesquisa qualitativa, descritiva e de corte transversal, com perspectiva longitudinal. O estudo envolveu entrevistas semiestruturadas com gerentes agrícolas e produtores contratados de cinco, das sete, destilarias presentes no estado do Paraná. Os resultados demonstraram forte tendência para estruturas tendendo à integração vertical, que se dão, em sua expressiva maioria, por meio de parceria do tipo arrendamento. A segunda opção de arranjo organizacional tem sido o contrato de parceria agrícola, seguido pelo contrato de fornecimento. A integração vertical e o mercado não são normalmente empregados. Em relação aos recursos estratégicos capazes de gerar vantagens competitivas para as destilarias, a localização e a distância média das propriedades contratadas foram os mais citados. Além desses, a capacidade de expansão (devido a fertilidade do solo, abundância de áreas mecanizáveis e ausência de competidores), a transparência, bem como a reputação, a fidelidade, a tradição e o conhecimento foram outros recursos estratégicos identificados. A complementaridade é ratificada a partir da consideração de que os recursos e capacidades internos das destilarias, tais como localização, distância, conhecimento, entre outros, influenciam na escolha de estruturas de governança mais integradas verticalmente. Essas, por sua vez, são escolhidas para explorar, proteger e obter vantagens competitivas por meio do controle obtido sobre esses recursos.

Palavras-chave: estruturas de governança, economia dos custos de transação, visão baseada em recursos, complementaridade, destilarias paranaenses.

ABSTRACT

This article seeks to understand how to configure governance structures, by considering transaction costs (TCE) and different capacities and resources (RBV), in relationships between producers and processors in the case of distilleries in the state of Paraná. For this, a qualitative and descriptive study was conducted, employing both a cross-sectional and longitudinal perspective. The study involved semi-structured interviews with managers and agricultural producers associated with five of the seven distilleries located in the state of Paraná. Unusually, the results showed a strong tendency towards vertical integration, occurring for the most part through partnership-type leases. Other choices of organizational arrangement included agricultural partnership contracts, followed by supply contracts. Location and distance of the average contracted properties were the most cited strategic resources capable of generating competitive advantages for the distilleries. Others included capacity expansion (due to soil fertility, abundance of mechanized areas, and absence of competitors), transparency and reputation, loyalty, and tradition and knowledge. Complementarity arises from the consideration that distilleries' internal resources and capabilities such as location, distance, knowledge influence the choice of more vertically-integrated governance structures. These in turn are chosen to exploit, protect, and gain competitive advantage obtained through control over those resources.

Keywords: governance structures, transaction costs economics, resourced-based view, complementarity, distilleries in Paraná State.

RESUMEN

El objetivo en este trabajo es comprender cómo se configuran las estructuras de gobernanza cuando se tienen en cuenta los costos de transacción (ECT - economía de los costos de transacción) y los recursos estratégicos (VBR - visión de la empresa basada en recursos), en las relaciones entre productores y elaboradores de destilerías en el estado de Paraná. Dicha comprensión se hace necesaria delante de la fuerte interdependencia productiva de las partes. Con este fin, se llevó a cabo un estudio cualitativo, descriptivo y transversal, con perspectiva longitudinal. El estudio incluyó entrevistas semiestructuradas con directivos agrícolas y productores contratados de cinco de las siete destilerías presentes en el estado de Paraná. Los resultados demostraron una fuerte tendencia hacia estructuras proclives a la integración vertical, que se configuran, en su mayor parte, por medio de colaboraciones de tipo contrato de arrendamiento. La segunda opción de arreglo organizacional es el contrato de colaboración agrícola, seguido del contrato de suministro. Con relación a los recursos estratégicos que pueden generar ventajas competitivas para las destilerías, la ubicación y la distancia media de las propiedades contratadas fueron los más frecuentemente citados. Asimismo, se identificaron otros recursos estratégicos, tales como la capacidad de expansión (debido a la fertilidad del suelo, abundancia de áreas de posible mecanización y ausencia de competencia), la transparencia, la reputación, la fidelidad, la tradición y el conocimiento. La complementariedad se confirma a partir de la consideración de que las capacidades y recursos internos de las destilerías, como la ubicación, distancia, el conocimiento, entre otros, influyen en la elección de las estructuras de gobernanza más integradas verticalmente. Esas, a su vez, se eligen con el fin de explorar, proteger y obtener ventajas competitivas por medio del control sobre esos recursos.

Palabras clave: estructuras de gobernanza, economía de costos de transacción, visión basada en recursos, complementariedad, destilerías del estado de Paraná.

1. INTRODUÇÃO

Nos últimos anos, é fato que os biocombustíveis ganharam notoriedade e que a produção de álcool brasileira tem ocupado uma posição de destaque no cenário internacional. Nesse contexto, o estado do Paraná ocupa a posição de segundo maior produtor nacional de álcool, apresentando um perfil moderno e sendo superado, nesse aspecto, apenas pelo estado de São Paulo (LINS e SAAVEDRA, 2007). De acordo com dados da Associação de Produtores de Bioenergia do Estado do Paraná (ALCOPAR, 2010), no período de 2002 a 2009, houve um aumento de 52% na área utilizada para o plantio de cana-de-açúcar no estado do Paraná, o que significou um acréscimo de 90,2% da produção de álcool paranaense.

Diante desse crescimento, o setor alcooleiro tem sido apontado como um impulsionador do desenvolvimento econômico, em função dos benefícios que tem propiciado. Entretanto, o setor continua pressionado para que maiores ganhos de produtividade sejam alcançados, de forma a atender à demanda crescente, além de conviver com pressões ambientais e sociais que envolvem a cultura da cana-de-açúcar. Como a produção da matéria-prima envolve uma relação de interdependência entre produtores e processadores, surge um problema de coordenação para administrar essas questões. Dito de outra forma, as transações realizadas entre as partes para produção de álcool demandam ações coordenadas e articuladas de modo a não ocorrer dissipação de valor.

De um lado, produtores buscam um melhor retorno sobre seus ativos, notadamente a terra e sua fertilidade; de outro, as destilarias investem para obter da cana-de-açúcar o melhor resultado em termos de produtividade e menores custos de produção. A combinação entre os melhores recursos e a coordenação operacional indica um caminho para que os ganhos aconteçam e sua distribuição seja efetivada. Entretanto, o problema se estabelece ao se verificar que o proprietário recebe o preço da concorrência em relação ao uso da terra, enquanto a destilaria recebe a renda resultante, em sua maior parte oriunda de ganhos de produtividade e do preço do produto final comercializado, a depender da estrutura de governança estabelecida. Esse contexto implica diretamente a identificação e a adoção da estrutura de governança que propicie o melhor uso dos recursos e a consequente garantia dos retornos esperados.

Tradicionalmente, as estruturas de governança têm sido estudadas por abordagens da Nova Economia Institucional (NEI), especialmente pela Economia dos Custos de Transação (ECT), a partir dos trabalhos de Coase (1937), Williamson (1975; 1985; 1996), Klein, Crawford e Alchian (1978). Entretanto, estudos mais recentes têm buscado na abordagem da Visão Baseada em Recursos (VBR), fundamentada nos estudos de Penrose (1959), Wernefelt (1984), Barney (1991), Peteraf (1993), aspectos complementares na configuração dessas estruturas, visando responder algumas limitações na explicação das fronteiras da empresa.

Discussões sobre a complementaridade entre as duas abordagens têm sido percebidas nos trabalhos de Langlois (1992), Ghoshal e Moran (1996), Poppo e Zenger (1998), Combs e Ketchen (1999), Williamson (2002), Foss e Foss (2004), Jacobides e Winter (2005), Argyres e Zenger (2008), Saes (2009). Segundo esses autores, a ECT e a VBR trabalham com fenômenos sobrepostos e, muitas vezes, complementares. Isso porque a história da firma, seus recursos e suas capacidades estratégicas, aspectos trabalhados pela VBR, influenciam a escolha da estrutura de governança adequada e os limites da firma, questões tratadas pela ECT.

Essa discussão torna-se relevante a partir da constatação de Argyres e Zenger (2008) de que uma falsa dicotomia entre a ECT e a VBR tem emergido, uma vez que a ECT, devidamente compreendida, é preocupada com a questão de quais escolhas de governança facilitam o desenvolvimento de recursos e capacidades estratégicos. Portanto, os autores defendem que

"os estudiosos devem tratar considerações sobre capacidades como inextricavelmente entrelaçadas com a lógica dos custos de transação, e devem procurar analisar os aspectos desta complexa interação" (ARGYRES e ZENGER, 2008, p.29).

Sendo assim, levantou-se a seguinte questão de pesquisa: Como se configuram as estruturas de governança, ao se considerarem custos de transação (ECT) e recursos estratégicos (VBR), nas relações entre produtores e processadores em destilarias no estado do Paraná? As evidências quanto à importância de entender as problemáticas transacionais entre produtor e processador no setor, envolvendo conhecimento técnico, dependência e garantias de direito de propriedade, de forma a alcançar ganhos de produtividade e atender à demanda por biocombustíveis, e aquelas de relevância teórica citadas acima, definem a validade do presente estudo e seu caráter inovador.

Nessa orientação, a resposta à pergunta apresentada indicou, inicialmente, a necessidade de se apresentarem os tipos de estruturas de governança adotadas e de se descrever como elas definem condições operacionais específicas às atividades das destilarias e dos produtores estudados. Em seguida, tratou-se da identificação dos recursos estratégicos das destilarias pesquisadas. Por fim, buscou-se descrever como as estruturas de governança são configuradas entre processadores e produtores contratados, ao se considerarem recursos e capacidades diferenciados. Para atingir os objetivos propostos, apresentam-se, além desta introdução, uma seção que contempla o referencial teórico utilizado, discutindo a ECT e a VBR em termos de características principais e aspectos complementares; outra seção em que se mostram os resultados alcançados; e uma última seção com as conclusões obtidas.

2. REFERENCIAL TEÓRICO

2.1. Economia dos custos de transação

De acordo com Langlois e Foss (1997), a ECT surgiu com Ronald Coase, que introduziu em seu célebre artigo "The nature of the firm", em 1937, uma nova perspectiva para o entendimento das estratégias empresariais, ao mostrar que existem custos, além dos custos de produção, associados ao funcionamento dos mercados: os custos de transação. Para Zylbersztajn (2009), Coase introduziu uma mudança de paradigma na teoria econômica implantando um novo marco teórico, ao discutir

"as razões explicativas para a existência da firma com base nos custos comparativos da organização interna e de produção via mercado, lançando as bases para o estudo das formas alternativas de organização das firmas contratuais" (ZYLBERSZTAJN, 2009, p.42).

Nas décadas de 1970 e 1980, a partir dos trabalhos realizados por Coase, Williamson (1985) impulsiona a questão dos custos de transação dentro da literatura econômica. Apresentando a transação como unidade de análise, a ECT tem como objetivo controlar os direitos de propriedade por meio do alinhamento de estruturas de governanças (mercado, hierarquia e contratos), com atributos de transação (especificidade de ativos, frequência e incerteza) e pressupostos comportamentais (oportunismo e racionalidade limitada).

Na estrutura de governança via mercado, conforme William--son (1985), o nível de especificidade de ativos é baixo, logo, os custos de transação são mínimos. Os agentes conhecem as características dos produtos transacionados, a incerteza e a frequência nas transações são mínimas e, normalmente, não se cria reputação entre os agentes. A integração vertical ou hierarquia, por sua vez, é motivada pelo alto nível de frequência, de incerteza e, principalmente, de especificidade de ativos, que pode atingir seis ramificações: locacional, temporal, humana, de marca, física e dedicada (WILLIAMSON, 1985).

Já os contratos ou formas híbridas, de acordo com Ménard (2004) e Zylbersztajn e Sztajn (2005), referem-se aos arranjos de coordenação das transações que diferem das estruturas via mercado e integração vertical. Eles podem fazer-se necessários para garantir que não haja captura da quase-renda pelas partes envolvidas, ou seja, para garantir que não ocorra a perda ou expropriação do valor econômico do produto ou serviço transacionado. Segundo Ménard (2004), na medida em que as partes vão se conhecendo, aumenta o uso de mecanismos informais, tais como reputação, confiança, compartilhamento de informações e ajuda mútua, que são utilizados na coerção dos agentes. Na figura 1, o autor segmenta as formas híbridas em confiança, rede relacional, liderança e governança formal, as duas primeiras próximas da estrutura via mercado e as duas últimas da estrutura hierárquica.

Fonte: Ménard (2004, p.22).

Outra questão que deve ser observada são os diferentes níveis de incentivo e de controle que a firma dispõe para organizar suas atividades, discutidos por Williamson (1985). Ao tratarem esses fatores, Mizumoto e Zylbersztajn (2006, p.150) destacam que

"arranjos via mercado são os que oferecem mais incentivos, mas a possibilidade de controle depende da existência de parceiros substitutos para disciplinar os desvios em relação ao acordo".

Sendo assim, conforme a necessidade de controle aumenta, a firma passa a optar por arranjos contratuais em que é possível utilizar a ameaça de litígio para fazer cumprir o contrato. Nes--se caso, a firma opta por arranjos hierarquizados em que as atividades são coordenadas internamente, ao preço de um in-centivo menor vis-à-vis o arranjo via mercado.

Hart e Moore (1990) ainda observam que a abordagem dos direitos de propriedade considera que a posse de direitos de controle é fundamental para a decisão de integrar. Conforme eles, a obtenção de lucros a partir de uma segunda firma (profit stream) pode ser realizada por contratos, mas, se o objetivo é ter controle, precisa integrar suas atividades (residual control rights). Isso se alinha à posição de Demsetz e Lehn (1985), que observam, com base nos trabalhos de Jarrel e Bradley (1980), que existe um significante custo associado ao controle das transações. Esse custo impõe uma especifica identidade e controle potencial sobre as firmas, e as alterações na estrutura de sua propriedade podem, em parte, ser uma resposta a esses custos.

2.2. Visão baseada em recursos

De acordo com Mintzberg, Ahlstrand e Lampel (2000), a visão baseada em recursos - VBR (do inglês Resource Based View) - tem sua origem na teoria econômica, especialmente a partir dos estudos de Penrose (1959), o qual defendeu que as empresas desenvolvem suas vantagens competitivas por meio das imperfeições do mercado. Essas imperfeições geram singularidades que proveem a base para o desenvolvimento de novos produtos e, simultaneamente, de capacidades ou recursos únicos.

Apesar da constatação de Penrose (1959), esses ativos só passam a ser considerados de forma efetiva pela VBR a partir do trabalho de Wernefelt (1984), em que é estabelecido um paralelo entre a visão tradicional baseada em produtos, defendida pelo modelo competitivo de Porter (1985), e a visão baseada em recursos. Segundo Wernefelt, suas ideias não decolaram até 1990, quando Prahalad e Hamel (1990) popularizaram sua visão a respeito de capacidades dinâmicas (MINTZBERG, AHLSTRAND e LAMPEL, 2000).

Na perspectiva de Guasselli e Abreu (2009), Barney (1991) vem ao encontro dos argumentos de Wernefelt (1984) e amplia a perspectiva original de Penrose (1959), afirmando que o conjunto de recursos da firma não é somente uma lista de fatores, mas o processo de interação entre esses recursos e seus efeitos sobre a organização. Na visão de Barney (1991), para serem estratégicos, os recursos devem ser valiosos, raros, imperfeitamente imitáveis e insubstituíveis, de modo a possibilitar que a empresa crie e siga estratégias eficazes. Eles podem ser classificados como recursos de capital físico (tecnologia, fábrica, equipamentos, localização geográfica, acesso a matérias-primas), recursos de capital humano (treinamento, experiência, inteligência, relacionamentos) e recursos de capital organizacional (sistemas e estruturas formais, bem como relações informais entre grupos).

Após Barney (1991), Peteraf examina as condições dos recursos que asseguram as vantagens competitivas sustentáveis, em seu artigo "The cornerstones of competitive advantage", publicado em 1993. Na visão da autora, os recursos rendem uma vantagem competitiva sustentável para a empresa quando apresentam: superioridade, no sentido de serem heterogêneos, para garantir a obtenção de lucros diferenciais; barreiras ex post à competição, ou seja, serem difíceis de imitar devido a mecanismos de isolamento presentes; barreiras ex ante à competição, em que assimetrias de informação são necessárias para limitar a competição explícita pelos recursos; imobilidade, quando possuírem especialização ou especificidade que os tornam adaptados exclusivamente para suas necessidades.

Nesse contexto, as rendas diferenciais fluem de ativos específicos da firma, que não podem ser imediatamente replicados: são rendas ricardianas. Segundo Saes (2009), o conceito de rendas ricardianas deriva do trabalho de David Ricardo (1982). Ao analisar a produção agrícola, Ricardo (1982) observou que o preço do produto agrícola seria determinado pela oferta de terra e de sua fertilidade. Nesse aspecto, quanto maior a fertilidade, maior a renda para o produtor que possui a terra fértil. Portanto, essas rendas devem-se a fatores valorizados, mas inerentemente raros e difíceis de obter.

Nota-se que diversos estudiosos têm focado seu trabalho na descrição dos recursos e capacidades estratégicos inerentes ao ambiente interno das organizações. Ainda que diversos progressos tenham sido alcançados, desde os pensadores clássicos como Penrose (1959), Wernefelt (1984), Barney (1991) e Peteraf (1993), com seu foco nas relações intraorganizacionais, evidencia-se a necessidade da continuidade dos estudos na área.

2.3. Especificidades: ECT e VBR

Nos últimos anos, uma convergência entre a ECT e a VBR foi iniciada, buscando uma explicação mais satisfatória para os limites da firma. Para Jacobides e Winter (2005), economistas dos custos de transação agora aceitam que não se pode compreender inteiramente as escolhas de fronteiras sem avaliar as bases de recursos das empresas. Argyres e Zenger (2008, p.6) consideram que a lógica baseada em recursos tem sido estendida para além das explicações do desempenho das firmas para explicações sobre sua configuração e seus limites. O argumento proposto por eles para explicar esses limites é bastante simples: "As empresas governam internamente capacidades comparativas e terceirizam o acesso às capacidades onde a firma é comparativamente incompetente". A partir dessa lógica, percebe-se que as capacidades que a empresa possui também determinam seus limites, uma vez que as decisões de fazer ou comprar são tomadas levando-se em conta sua existência.

Para Poppo e Zenger (1998), as escolhas dos limites surgem como decisões de importância estratégica primária, uma vez que, se pela VBR a vantagem competitiva deriva de recursos valiosos e difíceis de imitar, então essas escolhas definem a posse e a composição de tais recursos. Por sua vez, a ECT é vista como uma teoria que explica a gestão eficiente do desenvolvimento de uma capacidade única ou específica da firma (ARGYRES e ZENGER, 2008). Em consonância com esse argumento, Langlois (1992, p.99) afirma que "em conjunto com os custos de governança, as capacidades da empresa e do mercado determinam os limites da firma no curto prazo". Isso porque o autor defende a existência de custos de governança dinâmicos, que se referem a custos de informação ou conhecimento relacionados à transferência de capacidades das empresas para o mercado, ou vice-versa.

Sendo assim, as considerações da VBR caminham lado a lado com as considerações da ECT. Argyres e Zenger (2008) defendem que as considerações sobre as capacidades e os custos de transação são tão interligadas, que deveriam ser integradas como parte de uma única teoria dos limites da firma. Vista nessa perspectiva, a explicação para a escolha das fronteiras da empresa que se baseie inteiramente, ou em grande parte, em considerações de uma das abordagens não pode fornecer uma explicação suficiente para uma decisão de fazer ou comprar. Essa complementaridade é aprofundada a seguir.

2.3.1. Aspectos complementares: ECT e VBR

Apesar de os estudiosos da VBR introduzirem uma lógica nova para explicar as virtudes da governança da empresa, os argumentos são muito consistentes com as linhas conceituais amplas da ECT. Na percepção de Agyres e Zenger (2008), enquanto a ECT define as virtudes da hierarquia na superação das falhas de mercado, os estudiosos da VBR articulam mais plenamente sobre as virtudes da hierarquia na geração de capacidade. Em outras palavras, a VBR afirma que a razão pela qual uma atividade é realizada dentro da empresa não é somente a falha do mercado ou custos de transações que podem ocorrer, mas sim o sucesso da empresa. Sendo assim, a opção pela estrutura hierarquizada pode ocorrer não somente para precaver-se de oportunismo, mas também para criar valor para a firma.

Seguindo essa linha de raciocínio, Poppo e Zenger (1998) defendem que a integração vertical pode ocorrer não apenas pela presença de ativos específicos ou comportamento oportunista, mas também pelo fato de a organização, por si mesma, apresentar características vantajosas como opção de governança. Para Ghoshal e Moran (1996, p.42), as vantagens das organizações sobre os mercados podem explorar os propósitos internos da organização e a diversidade na tentativa de "alavancar a habilidade humana para tomar a iniciativa, para cooperar e para aprender".

Para Langlois (1992, p.105), "não se pode ter uma teoria completa das fronteiras da empresa sem considerar em detalhe o processo de aprendizado em empresas e mercados". Esse argumento está, também, entrelaçado com a constatação de Argyres e Zenger (2008) de que a distribuição dos recursos nas empresas, em determinado momento, reflete uma série de decisões passadas que essas empresas tomaram para desenvolver ou não desenvolver capacidades internamente. Os autores defendem que essas decisões foram provavelmente impulsionadas pela comparação da eficiência dos tipos de governança possíveis ou por considerações de custo de transação advindas de um processo de aprendizagem. Na mesma linha de pensamento, Saes (2009) afirma que a VBR suporta a escolha de estruturas de governança, uma vez que as mudanças nessas estruturas dependem de um processo de realimentação, a partir do aprendizado e das experiências pessoais dos gerentes sobre os custos de transação envolvidos. Por outro lado, a ECT explica quais estruturas de governança são mais eficientes para explorar os recursos estratégicos da firma.

Na visão de Argyres e Zenger (2008), a VBR trata de como lidar com a questão de quais recursos se complementam para produzir uma vantagem competitiva, enquanto a ECT lida com a questão de quais desses recursos complementares ficará sob propriedade comum da empresa e quais serão de propriedade independente. Para Combs e Ketchen (1999), enquanto a VBR busca a identificação de recursos estratégicos que exigem melhorias, a ECT incide sobre a forma de gerir esses recursos depois de identificados.

Outro ponto de complementaridade está relacionado à especificidade de ativos. Isso porque os recursos estratégicos da firma (VBR) podem ser interpretados como ativos específicos e, assim, analisados a partir do instrumental da ECT. Combs e Ketchen (1999) ressaltam que a visão das abordagens é complementar, em parte, devido ao reconhecimento de que ativos específicos compartilham uma qualidade importante com os recursos estratégicos, ou seja, ambos são difíceis de comercializar ou imitar. Segundo os autores, essa complementaridade esclarece por que o alto desempenho entre as empresas pode ser explicado tanto como um produto da gestão organizacional focada na eficiência (ECT) como da exploração de recursos estratégicos (VBR).

Nota-se, ainda, que o controle assume papel fundamental nas duas teorias. Pelo lado da VBR, é necessário que recursos e capacidades diferenciadas sejam controlados para manterem sua condição de não mobilidade. Já pelo lado da ECT, o controle relaciona-se mais à minimização de condição de incerteza. Nesse sentido, Zylbersztajn (2009, p.9) observa que

"com relação à incerteza [...], inesperados choques externos [...] podem ter consequências reais imprevistas. Portanto a incerteza motiva a necessidade de um controle mais intenso".

Desse modo, o controle, mesmo direcionado à redução de mobilidade de recursos, permite que as respostas em condições de incerteza sejam mais rápidas, denotando que tanto a VBR como a ECT adotam o controle como justificativa para suas abordagens.

Sendo assim, pela VBR, o controle torna-se aspecto fun--damental quando se considera a proteção de recursos, enquanto pela ECT o controle se justifica pela redução dos custos de transação. Como destaca Saes (2009), a importância dos custos de transação é que, em sua ausência, não haveria o problema de criação e proteção de valor dos recursos e qualquer estrutura de governança seria apropriada e conduziria à maximização do valor. No entanto, a autora afirma que, quan-do os custos de transação são introduzidos, os direitos de pro-priedade dos recursos não são perfeitamente protegidos e seus valores podem ser dissipados. Assim, é possível afirmar que a construção de capacidades pode caracterizar direito de propriedade que necessita ser protegido por mecanismos legais ou estruturais. Com isso, quanto mais efetivo for o controle, maior será a proteção dos direitos de propriedade e menos custosas serão as atividades realizadas para a sustentação de valor do recurso. No quadro 1 estão sintetizados os pontos de complementaridade na consideração das duas teorias como orientação para geração de capacidade competitiva e explicação para os limites da firma.

Pontos de Integração entre a ECT e a VBR

Fonte: Elaborado pelos autores a partir do referencial teórico coletado.

Um último ponto destacado no quadro 1 é que as diferentes limitações cognitivas e especificidades de ativos existentes entre as empresas, temas discutidos pela ECT, também explicam a heterogeneidade das firmas tratada pela VBR (SAES, 2009). Conforme Foss e Foss (2004), o conceito de heterogeneidade ainda pode ser abordado pela ECT a partir da consideração de como se dão os direitos de propriedade entre as firmas. Isso porque, para esses autores, as diferenças entre elas se dão a partir da forma particular em que cada uma aloca internamente os direitos de propriedade de seus recursos. Assim, o valor que o proprietário de um recurso pode criar vai depender do conjunto de direitos de propriedade que ele possui em sua firma, que pode diferir das demais.

3. METODOLOGIA

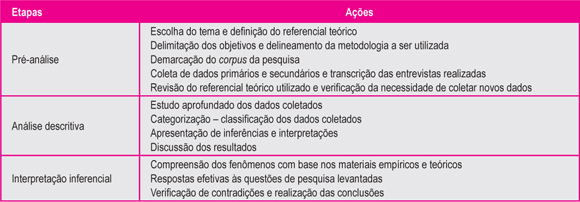

Para desenvolver o objetivo proposto neste trabalho, adotou-se a pesquisa de natureza qualitativa, do tipo descritiva e de corte transversal, com perspectiva longitudinal. A análise e a interpretação dos dados obtidos foram feitas por intermédio do método de análise de conteúdo. Bardin (2004) assinala três etapas básicas de um trabalho que utiliza o método de análise de conteúdo: pré-análise, descrição analítica e interpretação inferencial. Essas etapas e as ações correspondentes realizadas são descritas no quadro 2.

Etapas da Análise de Conteúdo

Fonte: Elaborado a partir de Bardin (2004).

Destaca-se que, na análise de conteúdo, a escolha das categorias da presente investigação se deu pelo referencial teó-rico e pelos objetivos apresentados. Portanto, tem-se como pressuposto que os custos de transação, em conjunto com os recursos e capacidades diferenciados da empresa, podem con-figurar as estruturas de governança utilizadas nas relações entre produtores e processadores do setor alcooleiro. Esse raciocínio estabelece as categorias de estudo que são apresentadas na figura 2.

Para o trabalho empírico, foram selecionadas as sete destilarias que integram o conjunto de unidades produtoras de açúcar e álcool, presentes no estado do Paraná, conforme identificação apresentada por Alcopar (2010). A escolha pelas destilarias se deu como forma de focar indústrias que possuem o mesmo porte, realizam o mesmo processo produtivo e tendem a utilizar recursos similares.

Para investigar as destilarias, foram coletados dados primários e secundários. Os dados secundários foram buscados em órgãos como a Associação de Produtores de Bioenergia do Estado do Paraná (Alcopar) e União da Indústria de Cana-de-Açúcar (Unica). No que diz respeito aos dados primários, eles foram coletados por meio de entrevistas semiestruturadas realizadas com gerentes agrícolas, bem como com fornecedores de cana mais antigos das destilarias pesquisadas.

Como tanto a ECT (frequência) quanto a VBR (path de-pendencies) indicam o fator tempo como um elemento que define a maneira como as transações se configuram, foram selecionadas as destilarias e fornecedores contratados que estão na atividade há, pelo menos, dez anos. Dessa forma, das sete destilarias existentes no estado, cinco atenderam à solicitação de entrevista, pois uma não é aberta a pesquisas e outra não atendia ao critério estabelecido, relacionado ao tempo na atividade. O perfil das cinco destilarias selecionadas encontra-se no quadro 3. A referência dos fornecedores ouvidos, um para cada destilaria, foi retirada das próprias destilarias, na fase de realização das entrevistas.

Amostra das Destilarias Localizadas no Estado do Paraná por Tempo de Atuação

Fonte: Elaborado a partir de dados da Alcopar (2010).

4. APRESENTAÇAO E DISCUSSÃO DOS DADOS COLETADOS

4.1. Estruturas de governança e custos de transação no setor alcooleiro

A frequência nas transações, caracterizada pela necessidade contínua por parte das destilarias de adquirir a matéria-prima cana, a possibilidade de comportamento oportunista, bem como a especificidade locacional e temporal, principalmente, justificam as estruturas contratuais, tendendo à integração vertical (WILLIAMSON, 1985), como predominantes nas destilarias pesquisadas. Essas estruturas ocorrem, em sua expressiva maioria, por meio de contrato de parceria do tipo arrendamento.

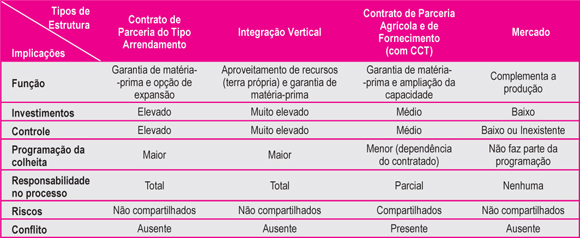

Como segunda opção de arranjo organizacional, identifica-se o contrato de parceria agrícola, seguido pelo contrato de fornecimento. O mercado e a integração vertical são, normalmente, arranjos pouco utilizados, devido à imprevisibilidade presente e à necessidade de alto investimento em terras, respectivamente. A exceção fica por conta da destilaria B, cuja posse prévia de terras, na região Noroeste Paraná, resultou na prática da integração vertical, contratando apenas para atender à necessidade de expansão da produção. A configuração das estruturas de governança e sua participação na aquisição de cana-de-açúcar pelas destilarias paranaenses estão sintetizadas no quadro 4.

Estruturas de Governança Adotadas pelas Destilarias Paranaenses

Ao se considerarem essas estruturas, é válido notar que, quanto à integração vertical, os gerentes agrícolas das destilarias que utilizam esse tipo de arranjo afirmam que só o adotam pelo fato de os donos das destilarias terem a posse prévia de terras. Os entrevistados alegam que a principal vantagem da integração vertical é o controle obtido, tanto da terra como de todo o processo produtivo da cana, considerada um ativo específico físico. Desse modo, não existe possibilidade de conflitos com proprietários de terra, ratificando-se os pressupostos de Williamson (1985) quanto aos benefícios dessa forma de governança na presença de ativos específicos.

Quanto ao contrato de parceria do tipo arrendamento, o principal argumento demonstrado nas entrevistas é que esse tipo de contrato possibilita às destilarias obterem maior controle, sem precisarem investir na aquisição de terras. Esse controle influencia a dinâmica operacional das destilarias, sendo desejado para efeito de programação, uma vez que aumenta a autonomia em caso de incertezas, a um custo menor que o da integração vertical.

Essa constatação é corroborada, inicialmente, por William-son (1985), e depois discutida por Mizumoto e Zylbersztajn (2006), com referência aos diferentes níveis de incentivo e controle que a organização pode ter sobre a escolha de um arranjo organizacional. Para Mizumoto e Zylbersztajn (2006), conforme a necessidade de controle aumenta, a empresa passa a optar por arranjos contratuais hierarquizados em que as atividades são coordenadas internamente, ao preço de um incentivo menor em comparação ao arranjo via mercado.

No caso de medidas de expansão, os entrevistados são unânimes ao argumentar que, caso a destilaria queira manter o controle, são priorizadas as relações contratuais via parceria do tipo arrendamento, que não necessitam de grandes quantias imobilizadas. Embora não sejam verificadas práticas de hold-up e de comportamentos oportunistas expressivos, essa possibilidade existe devido à presença de ativos específicos, justificando o uso de contratos de arrendamento como alternativa à integração vertical, dado que oferecem as mesmas vantagens. Esses fatores ratificam as proposições de Coase (1937) e Williamson (1985) presentes na literatura quanto aos motivos da utilização de estruturas mais integradas.

Quanto ao contrato de parceria agrícola e de fornecimento, os entrevistados apontam que as principais vantagens são o aumento da capacidade produtiva, a divisão de responsabilidades e o compartilhamento dos riscos. Ao contrário do contrato de parceria do tipo arrendamento, o contrato de parceria agrícola permite ao produtor compartilhar os benefícios do mercado relacionados ao acréscimo dos preços e crescimento do setor.

Conforme os entrevistados, os contratos de parceria agrícola e fornecimento são os que mais influenciam as condições operacionais das destilarias, devido à dependência e à proximidade da destilaria com o produtor. Portanto, esses tipos de relações contratuais podem afetar a dinâmica das destilarias na medida em que o abastecimento do processo industrial depende da cana advinda de contratos com terceiros. Outra condição operacional, impactada pelo contrato de fornecimento e parceria agrícola, refere-se à produtividade agrícola no cultivo de cana-de-açúcar. De acordo com os gerentes agrícolas, há possibilidade de se conseguir uma produtividade maior quando o produtor ou proprietário participa ou gerencia o processo produtivo, pelos cuidados mais apurados que ele tem com a terra. Por outro lado, o contrário também pode acontecer, ou seja, os proprietários deixarem de investir na propriedade, devido a queda nos preços ou situação desfavorável no mercado da cana-de-açúcar.

Os entrevistados alegam que atitudes desse tipo, no sentido de prejudicar a produtividade do plantio, ocorrem menos quando se conhece o proprietário e se estabelece uma relação de confiança com ele. Nesse aspecto, é corroborado o ponto destacado por Ménard (2004) de que o uso de mecanismos informais, como a confiança, por exemplo, serve como um mecanismo de coerção sobre as partes, contribuindo para evitar comportamentos oportunistas, o que se constatou nas destilarias pesquisadas.

Quanto ao mercado livre, os entrevistados afirmam, com exceção da Destilaria C, que essa prática não é comum. Essa afirmação, geral entre os entrevistados, pode ser esclarecida pela fala do gerente agrícola da Destilaria B:

"[...] você tem que ter previsão e, sempre quando você compra cana no mercado livre, você não tem como fazer previsão. Então um ano o cara vende para você, no outro vende para outro, como é que fica? Então, é inseguro tanto para o produtor como para as usinas".

Nesse sentido, percebe-se que a cana, como principal matéria-prima das destilarias, demanda custos de transação por sua alta especificidade física, descartando o mercado pela incerteza presente nesse tipo de transação. Esse argumento vem ao encontro da afirmação de Williamson (1985), que aponta que a estrutura de governança via mercado se mostra mais eficiente quando ativos de baixa especificidade estão envolvidos na transação, o que não é o caso da cana-de-açúcar. Portanto, as relações contratuais acabam sendo preferidas, por garantirem a entrega da matéria-prima. Essa constatação também é corroborada pelo autor, que defende a utilização das relações contratuais formais, ou seja, aquelas mais próximas das estruturas hierárquicas quando se observa alto nível de especificidade de ativos. Isso porque essas relações fogem dos custos das hierarquias e protegem os direitos de propriedade ante o alto grau de dependência bilateral que existe nessas circunstâncias.

Outra questão observada refere-se à dependência do pro-dutor em relação à destilaria, o que pode influenciar as condições operacionais das estruturas de governança. Segundo os en-trevistados, essa questão acentua-se devido às condições estruturais e ao fato de muitos produtores não apresentarem conhecimento ou experiência para administrar o cultivo da cana. Essa dependência é demonstrada na fala do contratado da Destilaria D:

"Além da gente não ter maquinário para fazer o CCT, tem muita coisa que a gente não sabe sobre o cultivo. Então a destilaria surge como um suporte, uma escola para a gente aprender".

Esses fatores reafirmam a relação de dependência dos produtores com as destilarias, o que resulta na formulação de contratos em que a destilaria sempre tem participação.

As implicações operacionais das estruturas de governança são sintetizadas no quadro 5. No contexto operacional, cada estrutura carrega especificidades, tratadas, nesse momento, considerando-se os aspectos: função, investimento, controle, programação da colheita, responsabilidade no processo, riscos e conflito.

Estruturas de Governança e suas Implicações Operacionais nas Destilarias

4.2. Recursos estratégicos e atributos de transação no setor alcooleiro

No setor alcooleiro, recursos e capacidades estratégicos capazes de gerar vantagem competitiva para as destilarias estão mais relacionados a sua localização e à distância média das propriedades contratadas. A capacidade de expansão, devido à fertilidade do solo, a abundância de áreas mecanizáveis e a ausência de competidores, bem como a transparência, a reputação e a fidelidade, também foram destacados como recursos estratégicos.

Os gerentes e produtores entrevistados foram unânimes ao destacar a localização e a distância como os principais diferenciais competitivos de uma destilaria em relação às outras, influenciando a relação contratual estabelecida. Isso porque a distância afeta tanto nos custos de transporte da cana-de-açúcar até a unidade processadora, como na qualidade da cana, que começa a perder sacarose a partir do momento em que é queimada, sendo crucial, portanto, seu tempo-médio de chegada. Do mesmo modo, a localização é decisiva porque determina a topografia e a qualidade da terra, bem como os tipos de estradas disponíveis para o transporte (terra/asfalto). Nesse sentido, os contratos, os custos e os lucros resultantes são estabelecidos com os proprietários de terras a partir de condições estruturais da propriedade, determinadas por sua localização, e de sua distância média da unidade processadora.

No caso das destilarias investigadas, os recursos estratégicos indicados, relacionados a localização e distância, estão diretamente associados à especificidade de ativos locacional e temporal, respectivamente, corroborando a complementaridade entre recursos estratégicos e ativos específicos, defendida por Combs e Ketchen (1999). Desse modo, confirma-se que a noção de especificidade de ativos é necessária à consideração de recursos estratégicos. Isso porque, enquanto a VBR se preocupa com a identificação de recursos estratégicos, a ECT discute o gerenciamento e a captura de valor desses recursos (COMBS e KETCHEN, 1999; SAES, 2009).

A partir da complementaridade das abordagens, é possível tratar os recursos estratégicos como ativos específicos e considerar questões relacionadas à possibilidade de comportamento oportunista. Dessa forma, os recursos estratégicos, relacionados a localização e distância, só são capazes de trazer vantagens competitivas sustentáveis para as destilarias se possibilitarem a criação ou a captura de valor. Nesse sentido, as destilarias realizam os contratos definindo cláusulas que comprometem as partes a cumprirem o acordado, com penalidades dispendiosas para quem não o fizer, tendo em vista que transacionam em condição de alta especificidade (locacional, temporal, de ativos físicos e dedicados).

Além da distância e da localização, os gerentes apontam a capacidade de expansão como fator diferencial. Essa capacidade é resultado de fertilidade do solo, abundância de áreas mecanizáveis e ausência de competidores. Isso ratifica a proposta de David Ricardo (1982) sobre as rendas ricardianas na redução dos custos ou ampliação dos ganhos. No caso das destilarias, relaciona-se diretamente à vantagem competitiva advinda da capacidade de expansão pela fertilidade do solo e pela abundância de áreas mecanizáveis. A busca do controle de recursos, nessas condições, justifica-se pela eficiência obtida e pelos ganhos resultantes.

Todos os entrevistados chamam atenção para a importância da transparência, da reputação e da fidelidade que as partes devem construir para a boa continuidade das transações. Como a posse desses recursos estratégicos traz a diminuição da possibilidade de comportamento oportunista e apropriação de quase-renda, as estruturas de governança são afetadas. Nesse sentido, a relação contratual mostra-se satisfatória para garantir que não ocorra a perda do valor econômico nas transações realizadas nas destilarias, conforme destacado por Mérnard (2004). Além disso, a posse desses recursos está associada à frequência na realização das transações, atributo abordado pela ECT, bem como à existência de path dependencies (TEECE, PISANO e SHUEN, 1997), pelo lado da VBR.

É válido destacar que, apesar de apresentarem convergên-cia quanto à consideração da distância e da localização como diferencial competitivo, as destilarias apresentam particularidades, denotando heterogeneidade em seus recursos estratégicos e ativos específicos. Isso porque, enquanto algumas delas apresentam como diferencial competitivo a menor distância média, outras apresentam a localização logística favorável ou até mesmo aspectos relacionados à capacidade de expansão e à tradição no mercado. Portanto, pode-se constatar que diferentes especificidades de ativos (ECT) existentes entre as destilarias também explicam sua heterogeneidade (VBR), o que Saes (2009) destaca como um ponto complementar entre as abordagens. Além disso, percebe-se que essas condições estabelecem diferentes custos de produção e de transação, o que reforça a heterogeneidade dessas organizações. Dito de outra forma, ati--vos específicos caracterizam recursos e capacidades que, apresentando diferentes condições, influenciam a configuração das estruturas de governança e a dinâmica da competição.

4.3. Estruturas de governança na consideração de recursos estratégicos e custos de transação

Tomando-se como referência as informações obtidas, percebeu-se que os recursos estratégicos apontados nas destilarias estudadas influenciam a configuração das estruturas de governança utilizadas. Conforme a classificação de Barney (1991), os recursos de capital físico, relacionados a distância, localização, capacidade de expansão (fertilidade do solo, abundância de áreas mecanizáveis, ausência de competidores), de capital organizacional, associados a transparência, reputação, fidelidade e tradição, e de capital humano, relativo ao conhecimento do processo produtivo, afetam a forma como as partes envolvidas na aquisição de cana-de-açúcar transacionam. Além disso, notou-se que a escolha de um arranjo em detrimento de outro envolve mais do que uma questão de custos, uma vez que o conhecimento interno disponível na destilaria também se torna decisivo.

Diante desses recursos, a maior parte das destilarias entrevistadas indica que sua relação com os fornecedores se dá pela forma contratual, notadamente a parceria do tipo arrendamento. Considera-se, nesse caso, que o arrendamento caracteriza uma quase integração vertical, tendo em vista que, durante o período contratado, o arrendatário tem controle total sobre a propriedade. Como distância e localização são recursos estratégicos para as destilarias alcançarem vantagens competitivas, o contrato de parceria do tipo arrendamento permite transações com proprietários de terras que atendam aos requisitos de proximidade, apresentem terras férteis e áreas adequadas ao plantio de cana-de-açúcar.

Percebe-se, então, que esse tipo de estrutura, do mesmo modo que a integração vertical, mostra-se capaz de sustentar e proteger vantagens competitivas advindas dos atributos dos recursos estratégicos da organização, relacionados a localização e distância, mas sem investimentos em imobilizado. Desse modo, conforme apontado por Saes (2009), é possível confirmar o aspecto complementar da VBR a partir da constatação de que a construção de capacidades e recursos distintos no tempo caracteriza direito de propriedade que necessita ser protegido pela integração vertical (quadro 1).

A forma de contrato de parceria do tipo arrendamento, como uma quase integração vertical, pode ser explicada pela complementaridade da ECT com a VBR. Isso porque o valor gerado por esses recursos permite ganhos maiores que os dos custos de transação relacionados ao gerenciamento das transações, que são baixos a partir dessa forma de estrutura. Com isso, é possível obter um controle maior e garantir a continuidade desses ganhos. Portanto, pode-se perceber que, enquanto ativos específicos geram custos de transação, recursos estratégicos podem criar valor para a organização. Nesse caso, a integração vertical é válida quando os custos de transação gerados pela presença de ativos específicos forem menores do que a criação de valor obtida a partir dos recursos estratégicos (Ativos específicos → Custos de transação < Recursos estratégicos → Criação de valor = Integração vertical).

Seguindo essa linha de raciocínio, os custos de transação existentes não justificariam por si sós a estrutura de governança adotada. Essa é mantida porque, além de reduzir custos de transações, gera ganhos relacionados aos atributos presentes nos recursos controlados. Observa-se, portanto, o encontro da eficiência na gestão com a vantagem competitiva representada pela geração de renda superior à dos concorrentes. Sendo assim, considera-se que a estrutura de governança mais presente, relacionada ao contrato de parceria do tipo arrendamento, é suficiente para tratar de duas questões fundamentais no campo de domínio da VBR e ECT: permite o controle de recursos estratégicos e a redução de custos de transação.

Os outros recursos estratégicos também influenciam e são influenciados pelas estruturas de governança adotadas. Como grande parte das transações é conduzida de modo transparente e calcada na reputação da destilaria e fidelidade das partes, dificilmente ocorrem problemas nas transações das destilarias com seus contratados. Isso pode justificar-se, porque, normalmente, é de interesse de ambas as partes manterem as relações contratuais por períodos de tempo mais longos. Nesse sentido, a estrutura de governança via contrato de parceria do tipo arrendamento mostra-se mais vantajosa para grande parte dos entrevistados. Além de trazer vantagens relacionadas ao controle do processo de plantio, à manutenção de níveis de qualidade e à produtividade, bem como à programação de transporte e processamento, essa forma de governança pode propiciar proteção das relações, considerando a ausência de conflitos e a possibilidade de sustentação de vantagens competitivas.

No que diz respeito à influência do conhecimento, percebe-se que as destilarias apresentam maior domínio sobre a cultura da cana-de-açúcar do que o produtor ou proprietário. Por estarem na atividade há muitos anos, as destilarias dominam o processo operacional e técnico empregado. Portanto, as capacidades internas relacionadas ao conhecimento sobre o cultivo de cana-de-açúcar mostram-se mais pertinentes do que a contratação externa, que normalmente depende de assessoria das destilarias.

Essa constatação de que o conhecimento construído no tempo influencia diretamente a escolha da estrutura de governança pelas destilarias vem ao encontro da visão de Teece, Pisano e Shuen (1997) e Saes (2009). Os autores admitem que a história da firma, seu conhecimento e aprendizado, aspectos trabalhados pela VBR, influenciam a escolha de estruturas de governança adequadas, tratadas pela ECT. Portanto, a partir da aquisição do conhecimento de plantio e colheita, bem como da capacidade operacional, técnica e financeira, conquistadas ao longo do tempo, as destilarias preferem adotar estruturas mais verticalizadas, que lhes possibilitam dominar o processo produtivo, como é o caso do contrato de parceria do tipo arrendamento. Além disso, a complementaridade torna-se clara a partir da constatação dos argumentos de Argyres e Zenger (2008) que defendem que a ECT trata diretamente da questão de como as firmas desenvolvem capacidades eficientemente.

Por outro lado, essa situação traz como consequência direta a redução na transferência de conhecimento e sua concentração na destilaria. Isso porque o conhecimento é moldado a partir da estrutura de governança utilizada. Sendo assim, nos contratos de parceria do tipo arrendamento, ocorre pouca transferência de conhecimento, uma vez que o proprietário ou produtor não participa da produção da cana-de-açúcar nem está em frequente contato com a destilaria. Uma relação de aprendizagem parece mais provável no caso do contrato de parceria agrícola, em que o proprietário ou produtor, por estar em constante interação com a destilaria e ser responsável por sua produção, adquire conhecimentos técnicos e operacionais para a realização de suas atividades.

Vale ressaltar, ainda, alguns aspectos relacionados ao conhecimento na escolha da estrutura de governança utilizada na colheita da cana-de-açúcar, destacados por alguns gerentes agrícolas. A importância do conhecimento, nesse processo, define inicialmente a escolha por relações contratuais, pela falta de capacidade interna das destilarias de realizarem o processo. Isso pode ser demonstrado na fala do gerente agrícola da Destilaria A:

"Na colheita mecanizada [...], nós tínhamos recursos, na época eram 10 milhões para fazer o investimento [...], o problema era como fazer aquilo ali funcionar. Ninguém tinha experiência de gerenciamento daquilo ali e de operação muito menos, ninguém sabia nada. Então, nós ficamos com receio de investir 10 milhões e não conseguir fazer aquilo lá andar. Aí nós terceirizamos".

Esse fator confirma alguns pontos de complementaridade das teorias ECT e VBR, quando se trata da eficiência e do controle de recursos. Conforme destacado por Argyres e Zenger (2008, p.6),

"as empresas governam internamente capacidades comparativas e terceirizam o acesso às capacidades em que a firma é comparativamente incompetente".

Complementa-se, dessa forma, a teoria da eficiência de Williamson (1985), observando-se que, nesse caso, a destilaria troca o controle pelo incentivo do mercado, mas orientada pela noção de capacidade e não da redução de custos. Além disso, também é confirmado o argumento de Poppo e Zenger (1998) de que a escolha dos limites da firma define a posse e a composição dos recursos que a empresa possui.

Outro destaque relevante, nesse sentido, feito pelo gerente agrícola da Destilaria A, refere-se ao processo de aprendizagem sobre colheita mecanizada realizado pela empresa ao longo do tempo:

"A gente não tinha conhecimento [...]. Em 2012, nós temos a intenção de adquirir a primeira máquina nossa [...], porque até 2015 o contratado vai estar aqui. Em 2012, eu coloco a máquina nossa só e, se ela der muito problema e a gente não conseguir trabalhar com ela, ela não vai atrapalhar o andamento da safra, porque os terceiros vão estar aqui. E eu tenho pessoas aqui do terceiro que sabem me ensinar a resolver o problema que eu tiver [...]".

Novamente a complementaridade entre a ECT e a VBR é encontrada a partir da afirmação de Langlois (1992), sobre os custos de governança dinâmicos. Em outras palavras, a destilaria alcançou aprendizado ao longo do tempo a partir de custos de informação ou conhecimento relacionados à transferência de capacidades dos contratados. Os argumentos de Argyres e Zenger (2008) também são admitidos, uma vez que a distribuição dos recursos nas destilarias no momento em que ocorreu de fato a presente investigação reflete uma série de decisões passadas que elas tomaram para desenvolver ou não capacidades internamente.

A adoção da integração vertical a partir de uma perspectiva de aprendizagem também encontra sustentação na afirmação de Goshal e Moran (1996), Poppo e Zenger (1998) e Argyres e Zenger (2008). Esses autores defendem que esse tipo de estrutura pode ser adotado pelo interesse da organização em desenvolver habilidades para tomar a iniciativa, para cooperar e para aprender. Dessa forma, a existência de ativos específicos causadores de comportamentos oportunistas não são a única explicação para a integração vertical.

Além do custo, do aprendizado e da capacidade superior do terceiro, todos os entrevistados destacam a divisão de responsabilidade, os aspectos burocráticos e a confiabilidade como justificativa para terceirização na colheita de cana-de-açúcar. Nesse aspecto, é corroborada a afirmação de Langlois (1992) de que as capacidades da empresa e do mercado, em conjunto com os custos de governança, determinam os limites da firma no curto prazo. Ainda, o raciocínio de Williamson (1985) de que a eficiência é o fator decisivo na escolha entre o mercado e a integração vertical traz complementaridade ao argumento de Saes (2009). Segundo Saes (2009), as mudanças nessas estruturas dependem de um processo de realimentação, a partir do aprendizado e de experiências pessoais dos gerentes sobre os custos de transação envolvidos.

Outro ponto de complementaridade refere-se ao controle, dadas as especificidades presentes (locacional, temporal, física, dedicada), e não, apenas, à vantagem estratégica da posse desses recursos. Além disso, devido ao controle, a estrutura de governança adotada garante a redução de comportamento oportunista em face da condição de imobilidade imposta a esses recursos e permite que as respostas em condições de incerteza sejam mais rápidas.

Percebe-se, então, que a escolha por contratos de parceria do tipo arrendamento é justificada devido ao controle e à proteção de recursos estratégicos específicos relacionados a distância, localização, capacidade de expansão (fertilidade do solo, abundância de áreas mecanizáveis, ausência de competidores), bem como a transparência, reputação, fidelidade e tradição. Além disso, o conhecimento da destilaria normalmente é preponderante ao do produtor, justificando a utilização dessa forma contratual. O conhecimento sobre o processo de colheita mecanizada também influi na escolha da estrutura de governança utilizada para realizar a colheita. Isso porque a opção inicial prioriza a realização de contratos, na tentativa de apreender os recursos e as capacidades dos terceiros; mas, em um segundo momento, percebe-se o interesse das destilarias em integrar verticalmente para controlar o conhecimento advindo desse processo e gerar vantagens competitivas próprias. Nota-se que embora, inicialmente, a função da colheita seja terceirizada, a responsabilidade pelos resultados e impactos desse tipo de atividade no segmento produtor, ainda, permanece com a usina. No quadro 6 constam as estruturas de governança utilizadas em função dos recursos e atributos transacionados.

Estruturas de Governança Utilizadas em Função dos Recursos e Atributos Transacionados

4. CONSIDERAÇÕES FINAIS

O objetivo no presente estudo foi compreender como se configuram as estruturas de governança, ao se considerarem recursos e capacidades diferenciadas, nas relações entre produtores e processadores em destilarias no estado do Paraná. Em relação às estruturas de governança, foram encontrados os três tipos identificados na literatura: integração vertical, contratos e mercado. No entanto, em todas as destilarias investigadas, percebeu-se forte tendência para a utilização de contratos mais verticalizados que ocorrem, em sua expressiva maioria, por meio de parceria do tipo arrendamento. A principal vantagem relatada está na obtenção de controle total, que permite às destilarias melhor planejamento e gerenciamento.

Em relação aos recursos estratégicos capazes de gerar vantagem competitiva para as destilarias, a localização e a distância média das propriedades contratadas foram os mais citados. Além desses, a capacidade de expansão, devido a fertilidade do solo, abundância de áreas mecanizáveis e ausência de competidores, bem como transparência, reputação, fidelidade, tradição e conhecimento foram outros recursos estratégicos identificados.

A partir dos dados coletados, foi possível perceber a complementaridade entre a ECT e a VBR na explicação da configuração de estruturas de governança no setor alcooleiro paranaense. Isso porque a escolha das destilarias em realizar elas mesmas o plantio e a colheita ocorre devido a suas capacidades internas que, na maior parte das vezes, são superiores às dos contratados. Além de proteger os ativos específicos e recursos estratégicos contra comportamentos oportunistas, a relação contratual mais verticalizada permite às destilarias o controle necessário para explorar e obter vantagens competitivas a partir desses fatores. O controle, nesse sentido, relaciona-se diretamente à estrutura de governança escolhida, orientada pela busca de eficiência. Esse controle pode apresentar dois efeitos causais positivos: de um lado, visa reduzir custos operacionais e de transação; de outro, permite explorar vantagens competitivas, a partir do domínio de recursos e capacidades estratégicos relacionados.

No entanto, é válido destacar algumas questões que indicam limitações para o estudo. Uma delas refere-se aos sujeitos entrevistados. Dentre as sete destilarias presentes no estado do Paraná, duas não foram investigadas. Quanto aos produtores, o fato de não serem entrevistados produtores independentes, os quais identificam a estrutura de governança via mercado, pode configurar limitação. Justifica-se, entretanto, que a ampliação no número de entrevistas e a obtenção de informações de produtores independentes, provavelmente, não modificassem os resultados alcançados no presente trabalho, embora pudessem acrescentar novos pontos de vista.

O estudo, entretanto, abre possibilidades de realizações de futuras pesquisas. Uma possibilidade é a realização de estudos nas usinas produtoras de açúcar e álcool paranaenses. Essas usinas são empresas maiores, com uma capacidade produtiva e operacional mais avançada. Contrastar ou complementar o presente estudo com a realidade de usinas de açúcar e álcool pode mostrar-se válido para denotar especificidades e impactos do porte da empresa sobre as estruturas de governança empregadas. Outra sugestão é replicar o estudo em outros estados do Brasil fabricantes de álcool para confrontar as diferenças existentes entre diferentes regiões produtoras e suas justificativas. Perspectivas adicionais relacionadas à complementaridade da ECT com a VBR em outros setores agroindustriais tornam-se, também, importantes para efetivar as possibilidades de conexão entre essas abordagens, bem como possibilitar o avanço na discussão teórica.

Recebido em 05/novembro/2011

Aprovado em 09/agosto/2012

Sistema de Avaliação: Double Blind Review

Editor Científico: Nicolau Reinhard

- ARGYRES, Nicholas; ZENGER, Todd. Capabilities, transaction costs, and firm boundaries: a dynamic perspective and integration. Social Science Research Network (SSRN). Available at SSRN: June 2008.

- ASSOCIAÇÃO DE PRODUTORES DE BIOENERGIA DO ESTADO DO PARANÁ (ALCOPAR). Banco de Dados Alcopar Maringá - PR. 2010. Disponível em: <www.alcopar.org.br>. Acesso em: 15 mar. 2010.

- BARDIN, L. Análise de conteúdo Lisboa: Edições 70, 2004.

- BARNEY, Jay. Firm resources and sustained competitive advantage. Journal of Management, Texas, v.17, n.1, p.99-120, Mar. 1991.

- COASE, R.H. The nature of the firm. Economica, London, v.4, n.16, p.386-405, Nov. 1937.

- COMBS, James G.; KETCHEN, David J. Explaining interfirm cooperation and performance: toward a reconciliation of prediction from the resource-based-view and organizational economics. Strategic Management Journal, Chichester, v.20, n.9, p.867-888, Sept. 1999.

- DEMSETZ, Harold; LEHN, Kenneth. The structure of corporate ownership: causes and consequences. Journal of Political Economy, Chicago, v.93, n.6, p.1155-1177, Dec. 1985. [DOI: 10.1086/261354]

- FOSS, Kirsten; FOSS, Nicolai J. The next step in the evolution of the VBR: integration with transaction cost economics. Management Revue, Meringl, v.15, n.1, p.107-121, Mar. 2004.

- GHOSHAL, Sumantra; MORAN, Peter. Bad for practice: a critique of the transaction cost theory. Academy of Management Review, v.21, n.1, p.13-47, Jan. 1996.

- GUASSELLI, I.G.G.; ABREU, M.F. Racionalidade substantiva como um recurso estratégico para a obtenção de vantagens competitivas: o caso de uma associação de fruticultores na Serra Gaúcha. In: ENCONTRO DE ESTUDOS DE ESTRATÉGIA DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO - 3 Es, 4., 2009, Recife. Anais... Rio de Janeiro: Anpad, 2009. 1 CD-ROM.

- HART, Oliver; MOORE, John. Property rights and the nature of the firm. The Journal of Political Economy, v.98, n.6, p.1119-1158, Dec. 1990. [DOI: 10.1086/261729]

- JACOBIDES, Michael G.; WINTER, Sidney G. The co-evolution of capabilities and transaction costs: explaining the institutional structure of production. Strategic Management Journal, Chichester, v.26, n.1, p.395-413, Mar. 2005.

- JARREL, Gregg A.; BRADLEY, Michael. The economic effects of federal state regulations of cash tender offers. Journal of Law and Economics, Chicago, v.23, n.2, p.371-407, Oct. 1980.

- KLEIN, Benjamin; CRAWFORD, Robert G.; ALCHIAN, Armen A. Vertical integration, appropriable rents, and the competitive contracting process. Journal of Law and Economics, Chicago, v.21, n.2, p.297-326, Oct. 1978. [DOI: 10.1086/466922]

- LANGLOIS, Richard N. Transaction-cost economics in real time. Oxford Journal - Industrial and Corporate Change, Oxford, v.1, n.1, p.99-127, 1992.

- LANGLOIS, Richard N.; FOSS, Nicolai J. Capabilities and governance: the rebirth of production in the theory of economic organization. Danish Research Unit for Industrial Dynamics (DRUID). Working Papers n.97-2. Copenhagen: Copenhagen Business School, 1997.

- LINS, Clarissa; SAAVEDRA, Rafael. Sustentabilidade corporativa no setor sucroalcooleiro brasileiro Rio de Janeiro: Fundação Brasileira para o Desenvolvimento Sustentável, 2007.

- MÉNARD, Claude. The economics of hybrid organizations. Journal of Institutional and Theoretical Economics, Berlim, v.160, n. 3, p.345-376, Sept. 2004.

- MINTZBERG, H.; AHLSTRAND, B.; LAMPEL, J. Safári de estratégia Porto Alegre: Bookman, 2000.

- MIZUMOTO, Fábio Matuoka; ZYLBERSZTAJN, Decio. A coordenação simultânea de diferentes canais como estratégia de distribuição adotada por empresas da avicultura de postura. Organizações Rurais & Agroindustriais, Lavras, v.8, n.2, p.147-159, 2006.

- PENROSE, Edith T. The theory of the growth of the firm New York: Wiley, 1959.

- PETERAF, Margaret A. The cornerstones of competitive advantage: a resource based view. Strategic Management Journal, Chicago, v.14, n.3, p.179-191, Mar. 1993. [DOI: 10.1002/smj.4250140303]

- POPPO, Laura; ZENGER, Todd. Testing alternative theories of the firm: transaction cost, knowledge-based, and measurement explanations for make-or-buy decisions in information services. Strategic Management Journal, Chicago, v.19, n.19, p.853-877, Sept. 1998.

- PORTER, E. Michael. Estratégia Competitiva Rio de Janeiro: Campus, 1985.

- PRAHALAD, C.K.; HAMEL, G. The core competence of the corporation. Harvard Business Review, p.3-15, May/June 1990.

- RICARDO, D. Princípios de economia política e tributação São Paulo: Abril Cultural, 1982. 286p. (Série Os Economistas).

- SAES, Maria Sylvia Macchione. Estratégias de diferenciação e apropriação da quase-renda na agricultura: a produção de pequena escala. São Paulo: Annablume, 2009.

- TEECE, David; PISANO, Gary; SHUEN, Amy. Dynamic capabilities and strategic management. Strategic Management Journal, Chicago, v.18, n.7, p.509-533, Oct. 1997. [DOI: 10.1002/(SICI)1097-0266(199708)18:7<509::AID-SMJ882>3.0.CO;2-Z]

- UNIÃO DA INDÚSTRIA DE CANA-DE-AÇÚCAR (ÚNICA). Sustentabilidade - meio ambiente Disponível em: <www.unica.com.br/content>. Acesso em: 05 abr. 2010.

- WERNEFELT, Birger. A resource-based view of the firm. Strategic Management Journal, Chicago, v.5, n.2, p.171-180, Apr./May/June 1984.

- WILLIAMSON, O.E. Markets and hierarchies: analysis and antitrust implications. New York: Free Press, 1975.

- WILLIAMSON, O.E. The economic institutions of capitalism: firms, markets, relational contracting. New York: Free Press, 1985.

- WILLIAMSON, O.E. The mechanisms of governance New York: Oxford University Press, 1996.

- WILLIAMSON, O.E . The theory of the firm as governance structure: from choice to contract. 2002. (Working Paper).

- ZYLBERSZTAJN, Decio. Papel dos contraltos na coordenação agroindustrial: um olhar além dos mercados. In: SOUZA, José Paulo de; PRADO, Ivanor Nunes do (Org.). Cadeias produtivas: estudos sobre competitividade e coordenação. 2.ed. Maringá: EDUEM, 2009.

- ZYLBERSZTAJN, Decio; SZTAJN, Rachel D. Análise econômica do direito e das organizações. In: ZYLBERSZTAJN, Decio; SZTAJN, Rachel D. (Org.). Direito e economia: análise econômica do direito e das organizações. 2.ed. Rio de Janeiro: Elsevier, 2005.

Datas de Publicação

-

Publicação nesta coleção

16 Abr 2013 -

Data do Fascículo

Mar 2013

Histórico

-

Recebido

05 Nov 2011 -

Aceito

09 Ago 2012