Resumos

O ensacamento de goiabas para mesa tem por finalidade proteger os frutos contra o ataque de pragas, reduzir a aplicações e os níveis de resíduo de agroquímicos. O objetivo deste trabalho foi avaliar a sustentabilidade econômica da produção de goiabas, por meio da comparação do custo de produção entre os sistemas de cultivo com e sem ensacamento dos frutos. Foi realizado um estudo de caso com dados obtidos de uma propriedade comercial de goiabas para mesa no município de Valinhos - SP. O custo de produção foi calculado do Custo Total (CT), composto pelo Custo Operacional (CO) e o Custo Anual de Recuperação do Patrimônio (CARP). Para este estudo de caso, o Custo Total de produção de goiaba ensacada foi de R$ 72.208,39 ha-1, e o da goiaba não ensacada R$ 66.467,30 ha-1. Verificou-se, que para manter a Receita Líquida Total obtida pelo produtor, o preço médio de venda deveria passar de R$ 1,85 kg-1 para, no mínimo, R$ 1,96 kg -1 quando os frutos receberem ensacamento. Ambos os sistemas de produção apresentam-se sustentáveis economicamente.

Psidium guajava; ensacamento de frutos; custo de ensacamento

The purpose of bagging table guava fruits is to protect them against attack of insects and to reduce application and residue levels of agrochemicals. The aim of this study was to evaluate the economic sustainability of guava production through the comparison between the production costs of bagging and non-bagging systems. This study was carried out using data from a commercial table guava orchard sited in Valinhos - SP. In this case, the production cost was represented by Total Cost (TC), which is composed by the Operational Cost (OC) and the Annual Costs of Asset Renewal method (ACARM). In this case, the TC of the guava bagging production system was R$ 72,208.39 ha-1 against R$ 66,467.30 ha-1 for the non-bagging system. To maintain producer's net revenue, the average price must raise from the current R$ 1.85 kg-1 to at least R$ 1.96 kg-1 when the fruits are capped by bags. Both production systems have shown to be sustainable once the gross revenue is superior to the Total Cost.

Psidium guajava; Fruit bagging; Bagging cost

ECONOMIA

Custo de produção de goiabas para mesa produzidas com e sem ensacamento: estudo de caso1 1 (Trabalho 347-13).

Production cost for table guavas produced with and without bagging: case study

Tatiane de Oliveira TokairinI; Fernando Perez CappelloII; Marcel Bellato SpósitoIII

IEng, Agr., Msc., doutoranda em Fitotecnia, Universidade de São Paulo, Escola Superior de Agricultura Luiz de Queiroz - SP. E-mail: tokairin@usp.br

IIEng. Agr., estudante de Pós-graduação, Universidade de São Paulo, Escola Superior de Agricultura Luiz de Queiroz - SP. E-mail: fernandopcap@gmail.com

IIIEng. Agr., Professor doutor, Universidade de São Paulo, Escola Superior de Agricultura Luiz de Queiroz - SP. E-mail: mbsposito@usp.br

RESUMO

O ensacamento de goiabas para mesa tem por finalidade proteger os frutos contra o ataque de pragas, reduzir a aplicações e os níveis de resíduo de agroquímicos. O objetivo deste trabalho foi avaliar a sustentabilidade econômica da produção de goiabas, por meio da comparação do custo de produção entre os sistemas de cultivo com e sem ensacamento dos frutos. Foi realizado um estudo de caso com dados obtidos de uma propriedade comercial de goiabas para mesa no município de Valinhos - SP. O custo de produção foi calculado do Custo Total (CT), composto pelo Custo Operacional (CO) e o Custo Anual de Recuperação do Patrimônio (CARP). Para este estudo de caso, o Custo Total de produção de goiaba ensacada foi de R$ 72.208,39 ha-1, e o da goiaba não ensacada R$ 66.467,30 ha-1. Verificou-se, que para manter a Receita Líquida Total obtida pelo produtor, o preço médio de venda deveria passar de R$ 1,85 kg-1 para, no mínimo, R$ 1,96 kg -1 quando os frutos receberem ensacamento. Ambos os sistemas de produção apresentam-se sustentáveis economicamente.

Termos para indexação:Psidium guajava, ensacamento de frutos, custo de ensacamento.

ABSTRACT

The purpose of bagging table guava fruits is to protect them against attack of insects and to reduce application and residue levels of agrochemicals. The aim of this study was to evaluate the economic sustainability of guava production through the comparison between the production costs of bagging and non-bagging systems. This study was carried out using data from a commercial table guava orchard sited in Valinhos - SP. In this case, the production cost was represented by Total Cost (TC), which is composed by the Operational Cost (OC) and the Annual Costs of Asset Renewal method (ACARM). In this case, the TC of the guava bagging production system was R$ 72,208.39 ha-1 against R$ 66,467.30 ha-1 for the non-bagging system. To maintain producer's net revenue, the average price must raise from the current R$ 1.85 kg-1 to at least R$ 1.96 kg-1 when the fruits are capped by bags. Both production systems have shown to be sustainable once the gross revenue is superior to the Total Cost.

Index terms:Psidium guajava, Fruit bagging, Bagging cost.

INTRODUÇÃO

O Estado de São Paulo produz 112.779 toneladas de goiabas (IBGE, 2011), das quais 68.214 toneladas são destinadas para o consumo in natura. O município de Valinhos-SP, é responsável por 23% desta produção, sendo o maior produtor de goiabas de polpa branca e vermelha para mesa do estado (IEA, 2011). Esta região é caracterizada por produtores familiares que abastecem tanto a CEASA em Campinas, quanto a CEAGESP em São Paulo.

Devido às exigências por qualidade e em busca de melhores preços, além dos tratos culturais rotineiros, alguns produtores realizam o ensacamento de goiabas, uma técnica que tem por finalidade proteger os frutos contra o ataque de pragas e reduzir a aplicação de agroquímicos. Na fruticultura, estes benefícios também são observados na cultura da macieira e abiuzeiro, em que o ensacamento pode ser uma alternativa utilizada no sistema de cultivo orgânico (SANTOS; WAMSER, 2006; NASCIMENTO et al., 2011). Outros atributos do ensacamento são alterações na qualidade dos frutos, tais como o aumento no peso e coloração, observadas em figos ensacados com polietileno e papel-manteiga (MAZARO et al., 2005), redução de incidência de "bitter pit", promovida pelo aumento do teor de Ca em maçãs (TEIXEIRA et al., 2011); antecipação da maturação em pera-japonesa cv. Housui, uva 'Vênus' e maçã 'Fuji Suprema' (FAORO; MONDARDO, 2004; OSTAPIV et al., 2006; TEIXEIRA et al., 2011); e redução da incidência do fungo Schyzothyrium pomi em caquis (BIASI et al., 2007).

A adequação desta prática vem sendo realizada através de estudos que testam o uso de diferentes materiais (MALGARIM; MENDES, 2007; COELHO et al., 2008); e o tamanho adequado do fruto no momento do ensacamento (GRASSI, 2008; NASCIMENTO et al., 2011). Em goiabeiras, o ensacamento é feito quando os frutos atingem um diâmetro aproximado de 3 centímetros, cerca de 180 dias após a poda, e utiliza-se de sacos de papelmanteiga presos no pedúnculo do fruto por meio de arame fino ou de grampo.

Do ponto de vista econômico, esta prática visa a diminuir o custo de produção através da redução do número de aplicações de agroquímicos, mas para que sua utilização seja viável, deve ser considerado o custo com os materiais utilizados e com a mão de obra demandada. Uma forma de orientar o produtor quanto ao controle e percepção de mercado é através do cálculo de custo de produção, que gera informações que o auxiliam na tomada de decisão para a escolha de uma cultura e na otimização do sistema adotado (MAGALHÃES et al., 2005).

O custo de produção pode ser definido como um conjunto de procedimentos administrativos que registra, de forma sistemática e contínua, a efetiva remuneração dos fatores de produção empregados nos serviços rurais (SANTOS; MARION; SEGATTI, 2009). Um modo de obtê-lo é pelo cálculo do Custo Total, feito por meio da soma do Custo Operacional (CO) de produção com o Custo Anual de Reposição do Patrimônio (CARP) (ALVES et al., 2012). O CARP é uma alternativa para o cálculo da depreciação dos ativos fixos da propriedade, o qual considera o custo de oportunidade do capital investido no bem e utiliza o cálculo da depreciação de forma não linear, importante argumento para a adoção desta metodologia. Assim, o critério do Custo Total calcula, como itens de custo, as variáveis (insumos, mão de obra, combustíveis e manutenção de equipamentos), o custo do financiamento do capital de giro, a depreciação de máquinas, equipamentos e instalações. A partir do Custo Total da propriedade, é possível avaliar se o investimento no ativo fixo é economicamente viável ao longo de sua vida útil (ALVES et al., 2012).

Desta forma, o trabalho teve como objetivo avaliar a viabilidade e a sustentabilidade econômica da produção de goiabas num estudo de caso de uma propriedade, no município de Valinhos-SP, por meio da comparação do custo de produção entre os sistemas de cultivo com e sem ensacamento dos frutos.

MATERIAL E MÉTODOS

Os dados primários para a realização do custo de produção foram obtidos em um estudo de caso realizado em propriedade comercial de goiabeiras 'Pedro Sato', no município de Valinhos - SP (22ª58'S, 46ª59'O, 660 metros de altitude), durante o primeiro semestre de 2012. Todos os cálculos de custo de produção foram elaborados para um hectare.

Na elaboração do custo da goiaba ensacada, foi utilizado o custo de produção de goiabas sem o ensacamento, alterando os itens necessários à adaptação, como: inclusão do custo de sacos de papel, grampos e diárias para a execução do ensacamento; e exclusão do número de aplicações, a quantidade de defensivos que deixaram de ser aplicados e o custo da mão de obra das aplicações. Considerou-se na estrutura da propriedade um funcionário fixo contratado, um diarista para colheita e beneficiamento (138 diárias por ano, por hectare) e o proprietário que realiza as atividades de campo, administrativas e de comercialização do fruto. Foi utilizado como valor pago aos diaristas contratados para colheita, beneficiamento e ensacamento o valor de R$ 40,00, para uma jornada de oito horas trabalhadas.

A produção alcançada no ano de 2011, de 53,5 toneladas por hectare, no pomar com 350 plantas por hectare, com o sistema de poda contínua das goiabeiras, foi fixada para os dois sistemas de produção. As goiabas da variedade 'Pedro Sato' cultivadas sem ensacamento foram comercializadas por um valor médio anual de R$ 1,85 kg-1.

O cálculo do custo de produção foi realizado segundo a metodologia proposta por Barros (2014), em que o Custo Total é composto pelo Custo Operacional (CO) e o Custo Anual de Recuperação do Patrimônio (CARP). O Custo Operacional (CO) refere-se aos custos das operações que obtêm produção do patrimônio ao longo de uma safra. Os itens levantados para a elaboração do custo operacional foram: despesas com mão de obra fixa e terceirizada, insumos (defensivos, fertilizantes, mudas, combustíveis, lubrificantes, adjuvantes), operações com máquinas e equipamentos, irrigação, custos administrativos, custo do capital de giro, custo de colheita, beneficiamento e frete para a comercialização das goiabas no CEASA de Campinas - SP. Para o custo de capital de giro, foi considerado o valor que o produtor arrecadaria com o capital próprio caso tivesse utilizado o recurso em outra atividade, como, por exemplo, o rendimento da poupança bancária, com juros da época, ao invés de custear o operacional da safra.

A depreciação e o custo de oportunidade do capital fixo utilizado para implantação do pomar foi computado pelo Custo Anual de Reposição do Patrimônio - CARP (BARROS, 2014). O valor deste custo foi embutido na planilha de Custo Total como o montante financeiro anual de recuperação do capital investido com ativos fixos ao final de sua vida útil, considerando o valor do dinheiro no tempo. A equação 1 mostra o cálculo do CARP.

Em que: Cri representa o valor do ativo (maquinário, implementos, benfeitorias e pomar) a ser reposto; frci é o fator de recuperação de capital investido, que leva em conta o custo de oportunidade do capital (r) e a vida útil do ativo (v).

Para o cálculo do fator de recuperação do capital investido (frci), utilizou-se da equação 2:

No caso de máquinas, implementos e benfeitorias, o capital a ser reposto (CR) foi obtido pela diferença entre o valor de aquisição do bem e o valor de venda deste bem usado, enquanto o valor do CR do pomar equivale à soma dos custos anuais de formação. No entanto, não há dedução do valor residual deste pomar de goiaba, uma vez que, ao final de sua vida útil, este não possuirá mais valor comercial. No cálculo, também foi considerado o custo de oportunidade do capital como sendo 3,6% a.a., que representou a média da taxa de juros real da economia brasileira entre 2006 e 2011.

O cálculo do Custo Anual de Reposição do Patrimônio (CARP) da terra, caso mantida a fertilidade do solo, com insumos, deve corresponder ao retorno sobre o capital a preço de mercado (ALVES et al., 2012). Neste trabalho, o valor a ser recuperado teve como base o valor da terra nua na região, informado pelo proprietário, com a taxa de juros real de 3,6% a.a. A equação 3 mostra o cálculo do CARP.

Em que: VP terra é o valor do patrimônio da terra/ha e r é a taxa de juros real.

O cálculo do Custo Total (CT) foi realizado para avaliar a sustentabilidade econômica da produção de goiaba sem ensacamento e com ensacamento dos frutos; comparar os custos por quilo da fruta com as diferentes tecnologias e determinar qual o preço de comercialização da goiaba ensacada que viabiliza a substituição do sistema de cultivo de goiaba. Para este cálculo, somou-se o Custo Operacional (CO) com o Custo Anual de Reposição de todos os bens (CARP), pela equação 4.

Em que: CARPtotal é a soma dos Custos Anuais de Reposição de todos os bens da propriedade e CO é o Custo Operacional, pelos gastos variáveis de um ano/safra.

RESULTADOS E DISCUSSÃO

A partir das informações obtidas no estudo de caso (Tabela 1), foi possível verificar que em ambos os sistemas de produção, o item do custo de produção mais oneroso foi o de beneficiamento e frete, que correspondeu a 47% do Custo Total (CT) da goiaba convencional e 44% do CT da goiaba ensacada. O custo da embalagem foi equivalente a R$ 0,58/caixa de 2,5 kg, e o valor do frete (R$ 0,90/ caixa de 2,5 kg) foi descontado sobre o preço de venda, portanto foi embutido no custo de produção. O segundo item de maior representatividade do custo de produção foi a mão de obra, que representou 14% do CT na produção sem ensacamento e 17% do CT na produção de goiaba ensacada (Tabela 1). Como o custo com a mão de obra foi constituído por despesas de um funcionário fixo e por diaristas que atuaram nas atividades de campo, colheita e beneficiamento, quando foi incluída a prática de ensacamento, o custo total aumentou pela necessidade de maior número de diárias.

Na produção de goiaba ensacada, o custo com funcionário permanente apresentou uma redução de 4,3% em relação ao da produção de goiaba convencional, devido à redução no número de pulverizações realizadas, de 19 pulverizações de fungicidas e inseticidas na produção convencional, para 5 pulverizações anuais na produção de goiabas ensacadas. Entretanto, a despesa com diárias para o ensacamento elevou o custo, fazendo com que o item mão de obra se elevasse 34% em relação ao mesmo item na produção convencional (Tabela 1).

Neste trabalho, o custo de produção foi dado pelo CARP da terra, que representa o custo de oportunidade do capital investido na mesma. O custo de oportunidade para terra representou cerca de 10% do custo total da propriedade com ambos os sistemas de produção. Devido ao fato de a propriedade estar localizada próxima à área de loteamento para condomínios, faz com que a especulação imobiliária eleve o preço da terra.

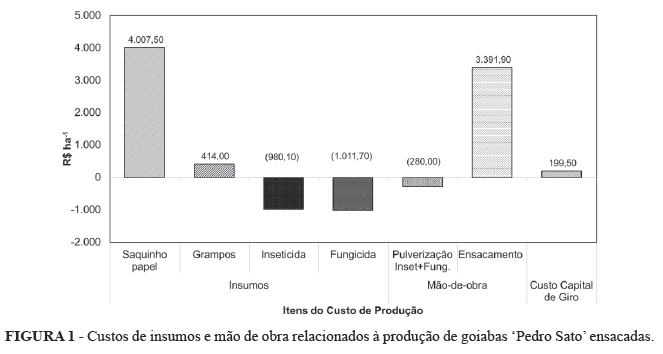

Ao comparar os custos dos dois sistemas de produção neste estudo de caso, foi possível verificar que a produção de goiaba ensacada elevou o custo operacional e total em 10% e 9%, respectivamente, o que se deveu ao acréscimo no custo de mão de obra referente às diárias pagas para o ensacamento dos frutos e do material utilizado (sacos de papel e grampos). Este acréscimo no custo sugere que o produtor deva alterar o preço de comercialização da fruta, pois o ensacamento agrega valor, com qualidade do fruto e menor risco de presença de resíduos de agroquímicos. Pode-se verificar, pelos itens e atividades que constituem o custo do ensacamento de goiabas no estudo de caso (Figura 1), que com o ensacamento dos frutos houve a redução de R$ 1.991,80 ha-1 do uso de defensivos (inseticidas e fungicidas). Essa diminuição é resultante da redução de 14 aplicações que foram feitas na produção convencional. No entanto, a aquisição de materiais para o ensacamento, sacos de papel, no total de 229 milheiros, e de grampos para um total de 228.953 frutos por hectare, resultou no acréscimo de R$ 4.421,50 ha-1.

No custo da mão de obra, houve a economia de R$ 280,00 ha-1, devido à redução do número de pulverizações, em que se considerou um rendimento de 4 horas (meia jornada) para realizar uma pulverização por hectare. Para o ensacamento dos frutos, foi necessário desembolsar R$ 3.391,90 ha-1 em diárias, o que resultou, no item mão de obra, a soma de R$ 3.111,90 ha-1 no Custo Total para ensacar (Figura 1). Para o produtor adaptar sua produção sem ensacamento para o ensacamento de frutos, considerando os custos para insumos, mão de obra e capital de giro, seria necessário o acréscimo de R$ 5.741,09 ha-1. Esse valor está diretamente relacionado à aquisição dos sacos de papel e da mão de obra necessária para realizar o ensacamento.

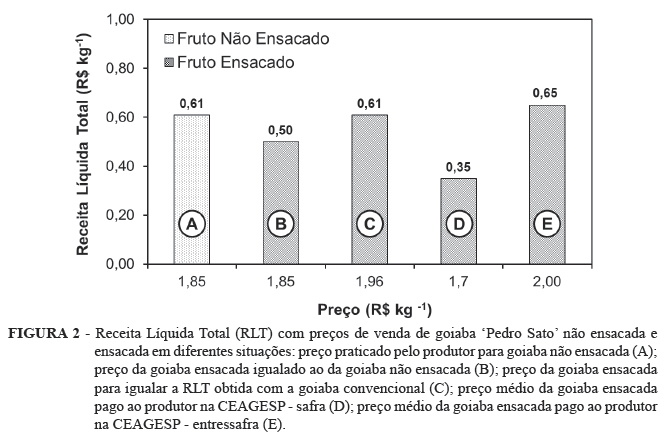

Na produção de goiabas sem ensacamento, o produtor obteve o valor médio de comercialização de R$ 1,85 kg-1. Para igualar a Receita Líquida Total (RLT), o preço de comercialização da goiaba ensacada deveria ser de R$ 1,96 kg-1 (Figura 2). O preço médio pago ao produtor da goiaba ensacada na CEAGESP, durante o período de oferta elevada na safra de outubro a março de 2011/2012, foi de R$1,70 kg-1 e preço médio pago ao produtor da goiaba ensacada, durante o período de entressafra de abril a setembro de 2011, foi de R$ 2,00 kg-1, sugerindo que as margens de comercialização são diferentes ao longo do ano, o que exige um planejamento financeiro da propriedade por parte do produtor.

A receita líquida total, quando se utiliza o ensacamento de goiabas, é R$ 0,11.kg-1 inferior ao da goiaba não ensacada, mantendo as condições iniciais de produtividade e preço de venda ( (Figura 2). Para manter a mesma RLT, seria necessário que o produtor aumentasse o preço de venda da goiaba em, no mínimo, 6%. Porém, é importante enfatizar que, ao ensacar o fruto, agrega-se valor à fruta, por conta da qualidade e do menor teor de resíduo de agroquímicos, o que possibilita a comercialização da fruta a patamares de preços superiores ao preço da goiaba produzida em sistema convencional, sem ensacamento. Entretanto, pela análise da RLT sobre o preço pago ao produtor por um atacadista da Ceagesp, durante a safra, pode-se observar a redução de 43 %,o que não compensaria a venda da goiaba ensacada neste período, em relação à goiaba convencional comercializada a R$ 1,85 kg-1. Durante o período de entressafra, o preço de R$ 2,00 kg-1 pago ao produtor proporciona o melhor resultado em relação à RLT da goiaba sem ensacamento, de R$ 0,65 kg-1 (Figura 2).

Pela análise dos valores de renda líquida total referente ao ano de 2011, verificou-se que o preço médio ponderado de R$ 1,85 kg-1 na comercialização de goiaba sem ensacamento obtido pelo produtor, no decorrer dos meses, manteve-se sempre acima do Custo Total de produção (R$ 1,24 kg-1), quando considerada a produção de 53,5 t ha-1.

Embora o Custo Total da goiaba ensacada tenha sido 8,6% acima do CT da goiaba não ensacada, o resultado também poderia ser positivo, caso esta fosse produzida mantendo constantes os preços de venda e produção, como visto na Figura 3. O CT da produção de goiaba ensacada calculado foi de R$ 1,35 kg-1, valor inferior à RLT na maioria dos meses, o que permitiu a recuperação do capital investido. Somente entre os meses de março e abril, o custo total para os dois sistemas de produção foi maior que a RLT devido ao período de alta oferta, compreendido pela época de safra, quando o preço de goiabas foi reduzido.

CONCLUSÕES

Os sistemas de produção de goiaba, com e sem o ensacamento dos frutos, são sustentáveis economicamente. Para este estudo de caso, o Custo Total de produção de goiaba ensacada é de R$ 72.208,39 ha-1, e o da goiaba não ensacada, R$ 66.467,30 ha-1.

O investimento para alterar o sistema convencional (sem ensacamento) para o sistema de goiabas ensacadas, mantendo a produção, é de R$ 5.741,09 ha-1 no custo total. Para que seja mantida a mesma Receita Líquida Total, o preço médio de venda de R$ 1,85 kg-1 deve passar para, no mínimo, R$ 1,96 kg-1.

AGRADECIMENTOS

À Fundação de Amparo à Pesquisa do Estado de São Paulo (FAPESP), pela bolsa de mestrado, processo nº 2011/04501-9.

Recebido em: 25-09-2013.

Aceito para publicação em: 08-07-2014.

- ALVES, L.R.A; BARROS, G.S.C; OSAKI, M. Custo de produção e gestão operacional das fazendas. Manual de Boas Práticas de Manejo do Algodoeiro em Mato Grosso Instituto Mato-Grossense do Algodão. Novembro de 2012. p.18-31.

- BARROS, G.S. Gestão de negócios agropecuários com foco no patrimônio 2014. 67 p. (Série Didática, D-130). Disponível em: <http://economia.esalq.usp.br/did/did-130.pdf>. Acesso em: 9 maio 2014.

- BIASI, L.A.; PERESSUTI, R.A.; TELLES, C.A.; ZANETTE, F.; MAY de MIO, L.L. Qualidade de frutos de caqui 'Jiro' ensacados com diferentes embalagens. Semina: Ciências Agrárias, Londrina, v. 28, n. 2, p. 213-218, 2007.

- FAORO, I. D.; MONDARDO, M. Ensacamento de frutos de pereira cv. Housui. Revista de Brasileira Fruticultura, Jaboticabal, v. 26, n.1, p. 86-88, 2004.

- IBGE - Instituto Brasileiro de Geografia e Estatística. Produção agrícola 2011. Disponível em: <http://www.sidra.ibge.gov.br/bda/tabela/protabl.asp?c=161&3z=t&o=11&i=P>. Acesso em: 14 nov. 2012.

- IEA - Instituto de Economia Aplicada. Banco de dados 2011. Disponível em: <http:// ciagri.iea.sp.gov.br/nia1/subjetiva.aspx?cod_sis=1&idioma=1>. Acesso em :14 nov. 2012.

- MAGALHÃES, A.F.J.; NASCIMENTO, A.S.; RITZINGER, C.H.S.P. Sistema de produção para pequenos produtores de citros do Nordeste. Cruz das Almas: Embrapa Mandioca e Fruticultura Tropical, 2005. 178p. (Sistema de produção, 17).

- MALGARIM, B.; MENDES, C. D. Ensacamento de goiabas visando ao manejo ecológico das moscasdas-frutas. Revista Brasileira de Agroecologia Porto Alegre, v.2, n.2, p.706-709, 2007.

- MAZARO, S. M.; GOUVÊA, A.; CITADIN, I.; DANNER, M. A. Ensacamento de figos c.v. roxo de Valinhos. Scientia Agraria, Londrina, v.6, n.1-2, p.59-63, 2005.

- NASCIMENTO, W.M.O.; MÜLLER, C.H.; ARAÚJO, C.S.; FLORES, B.C. Ensacamento de frutos de abiu visando à proteção contra ataque da mosca-das-frutas. Revista Brasileira de Fruticultura, Jaboticabal, v. 33, n. 1, p.48-52, 2011.

- OSTAPIV, F.; MAZARO, S.M.; DONAZZOLO, J.; CITADIN, I.; LINK, M.; GOUVÊA, M. Influência do ensacamento sobre a qualidade da uva 'Vênus'. Synergismus scyentifica,Pato Branco, n. 1, p. 63-69, 2006.

- SANTOS, G. J.; MARION, J.C.; SEGATTI, S. Administração de custos na agropecuária. 4. ed. São Paulo: Atlas; 2009. 155p.

- SANTOS, J. P.; WAMSER, A. F. Efeito do ensacamento de frutos sobre danos causados por fatores bióticos e abióticos em pomar orgânico de macieira. Revista Brasileira de Fruticultura, Jaboticabal, v. 28, n. 2, 2006.

- TEIXEIRA, R.; BOFF, M.I.C.; AMARANTE, C.V.T.; STEFFENS, C.A.; BOFF, P. Efeito do ensacamento dos frutos no controle de pragas e doenças e na qualidade e maturação de maçãs 'Fuji Suprema'. Bragantia, Campinas, v. 70, n. 3, p. 688-695, 2011.

Datas de Publicação

-

Publicação nesta coleção

19 Nov 2014 -

Data do Fascículo

Set 2014

Histórico

-

Recebido

25 Set 2013 -

Aceito

08 Jul 2014