A proposta de novo regime fiscal enviada ao Congresso Nacional pelo governo Temer propõe uma regra para as despesas primárias do Governo Federal com duração para 20 anos e possibilidade de revisão - restrita ao índice de correção - em 10 anos, por meio da Proposta de Emenda Constitucional 241/2016 (PEC 241), aprovada pela Câmara dos Deputados e em tramitação no Senado Federal como PEC 55. Nessa regra, os gastos federais, menos o pagamento de juros sobre a dívida pública, ficarão limitados a um teto definido pelo montante gasto do ano anterior reajustados pela inflação acumulada, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). Em síntese, o novo regime fiscal implica um congelamento real das despesas totais do Governo Federal que pressupõe uma redução do gasto público relativamente ao Produto Interno Bruto (PIB) e ao número de habitantes. Ou seja, de acordo com a regra proposta, os gastos públicos não vão acompanhar o crescimento da renda e da população.

Neste breve artigo, desenvolveremos dois aspectos dessa proposta: o primeiro deles é seu impacto macroeconômico, considerando que o novo regime fiscal pressupõe uma situação de austeridade fiscal para os próximos para 20 anos; e o segundo é o impacto da medida nos gastos com educação e saúde do Governo Federal. Mostra-se que (i) a proposta não vai trazer crescimento econômico e (ii) vai reduzir substancialmente os gastos com saúde e educação.

Austeridade por 20 anos

A experiência histórica mostra, como sistematizado por Blyth 11. Blyth M. Austerity: the history of a dangerous idea. New York: Oxford University Press; 2013., que o remédio da austeridade agrava os problemas que pretende resolver. O gasto do governo é renda do setor privado, ou seja, quando o governo deixa de gastar alguém deixa de receber. Da mesma forma, o superávit público é o déficit privado e a dívida pública é um ativo do setor privado. Nesse sentido, em meio a uma recessão que se caracteriza pela contração do gasto privado, se o governo procurar evitar o déficit público cortando suas despesas, ele pode simplesmente piorar a sua situação patrimonial e a do setor privado, ou seja, o esforço fiscal cortará ainda mais as receitas do setor privado.

No círculo vicioso da austeridade, cortes do gasto público induzem à redução do crescimento que provoca novas quedas da arrecadação e exige novos cortes de gasto. Esse círculo vicioso só tende a ser interrompido por decisões deliberadas do governo, a menos que haja ampliação das exportações em nível suficiente para compensar a causação cumulativa da retração das demandas interna, pública e privada. Essa exceção é menos provável diante de uma crise internacional como a que o mundo enfrenta nesta década, com lenta recuperação da demanda, maior competição pelos mercados e com o comércio exterior crescendo menos do que o já deprimido PIB mundial.

No Brasil, a virada para a austeridade é a marca do segundo governo Dilma Rousseff, que iniciou adotando a estratégia econômica do candidato derrotado no pleito de 2014, ou seja, realizando um duro ajuste fiscal e monetário na esperança de que o setor privado retomasse a confiança e voltasse a investir. A ideia era a de que a contração fiscal seria expansionista, passando apenas por um curto período recessivo necessário para recuperar a confiança nas políticas do governo. No entanto, apesar de todo o esforço do governo para reduzir as despesas, que em 2015 chegaram à queda real de 2,9% do gasto primário federal, as receitas despencaram e o déficit ficou ainda maior, evidenciando o caráter contraproducente do ajuste: o austericídio. Ou seja, o corte de gasto em conjunturas como a de 2015 não é garantia de melhores indicadores fiscais, pelo contrário, as contas públicas pioraram por conta da própria interrupção de investimentos públicos e contingenciamento de verbas para áreas importantes como saúde e educação.

Apesar dessa experiência, a proposta de novo regime fiscal do governo Temer insiste no remédio da austeridade. O princípio básico da proposta é que o gasto público federal tenha crescimento real nulo, o que implicará uma redução do gasto público em proporção do PIB. Esse princípio pode ser identificado como um esforço de austeridade continuado que busca reduzir sistematicamente a participação do Estado na economia e, consequentemente, no crescimento econômico. Isto é, a demanda pública estará sistematicamente contribuindo para reduzir o crescimento econômico, o que exigirá um esforço muito maior dos componentes privados da demanda (consumo, investimento e demanda externa).

Além disso, diferentemente da experiência internacional, o novo regime fiscal não tem cláusula de escape, ou seja, não permite uma flexibilização das regras fiscais diante de crises econômicas extraordinárias, como aquela de 2009, ano em que a maior parte dos países centrais expandiu o gasto público, realizando enormes déficits fiscais.

Ou seja, do ponto de vista macroeconômico, a reforma fiscal é desastrosa ao impor à demanda pública um caráter contracionista por um longo período e por retirar do Estado os instrumentos fiscais capazes de enfrentar crises econômicas. No entanto, os efeitos sociais do novo regime fiscal são ainda mais críticos.

O alvo do novo regime fiscal é saúde e educação

Como mostra um texto para discussão publicado pelo Fundo Monetário Internacional (FMI) 22. Cordes T, Kinda T, Muthoora P, Weber A. Expenditure rules: effective tools for sound fiscal policy? Washington DC: International Monetary Fund; 2015. (Working Paper, WP/15/29)., nenhum país do mundo estabeleceu uma regra para gasto público tal como a brasileira, por meio de uma emenda na Constituição. No caso do Brasil, também não havia necessidade de constitucionalizar a regra fiscal, no entanto, para viabilizar a regra são necessárias mudanças constitucionais. No caso da PEC 55, a única medida relevante em matéria constitucional é a desvinculação das receitas destinadas à saúde e educação. Isto é, o novo regime fiscal não precisa de emenda constitucional, o que precisa de mudança constitucional é a desvinculação de receitas para saúde e educação. Nesse sentido, a PEC do novo regime fiscal é, na verdade, a PEC da desvinculação da saúde e da educação.

No Brasil, o mínimo para os gastos públicos com educação, estabelecido pelo Artigo 212 da Constituição Federal, é de 18% da Receita Líquida de Impostos (RLI). Já o mínimo para a saúde foi modificado recentemente por meio da Emenda Constitucional 86, que estabelece um percentual da Recente Corrente Líquida (RCL) de forma escalonada, 13,2% da RCL em 2016, 13,7% em 2017, 14,2% em 2018, 14,7% em 2019 e 15% a partir de 2020.

Já a PEC 55 prevê que em 2017 o gasto com educação será 18% da RLI, o gasto com saúde será 15% da RCL e, a partir de então, ambos terão como piso o gasto em 2017 reajustado pela inflação. Ou seja, o gasto federal real mínimo com saúde e educação será congelado no patamar de 2017.

Comparando as regras atuais com o mínimo estipulado pela PEC, percebe-se que o piso previsto por ela é, na verdade, um piso deslizante (Figura 1). Isto é, ao longo do tempo o valor mínimo destinado à educação e saúde cai em proporção das receitas e do PIB. Na simulação apresentada na Figura 1, com a PEC, o mínimo para educação seria de 14,4% da RLI em 2026 e 11,3% em 2036, e no caso da saúde o mínimo seria de 12% da RCL em 2026 e 9,4% em 2036. Vale notar que, apesar da PEC oferecer um mínimo maior em saúde para 2017 e 2018, desde 2014 o governo já vem destinando mais de 15% da receita líquida para a saúde.

No entanto, apesar do "piso deslizante", existe a possibilidade de aumentos nos gastos para saúde e educação acima do mínimo, a partir da redução de outros gastos. Mas essa possibilidade é limitada pela redução dos gastos totais e pelo crescimento de alguns outros gastos. Ou seja, ao estabelecer um teto que reduz o gasto público em proporção ao PIB, há uma compressão dos gastos sociais.

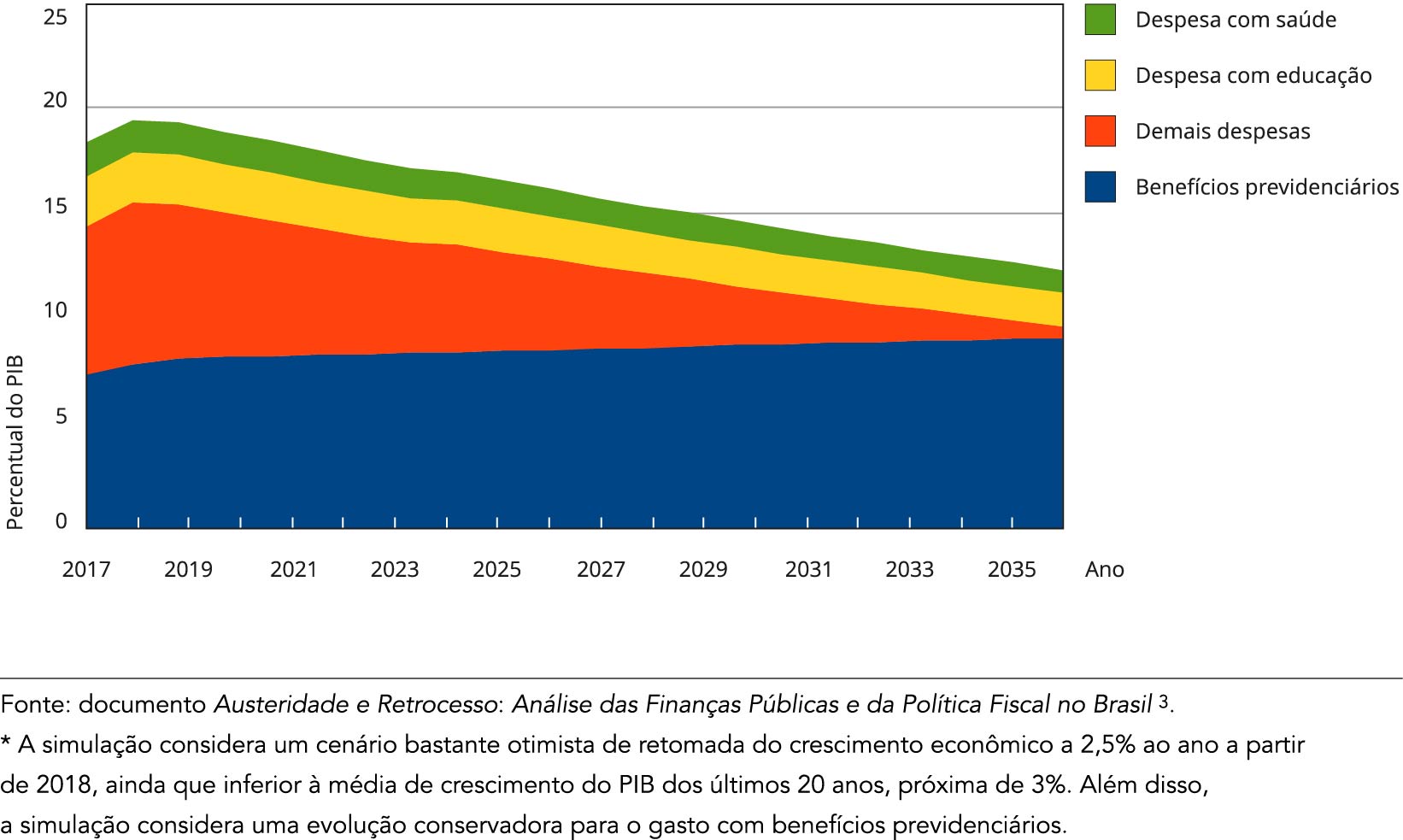

O documento Austeridade e Retrocesso: Finanças Públicas e Política Fiscal no Brasil33. Fundação Friedrich Ebert Stiftung; Fórum 21; GT de Macro da Sociedade Brasileira de Economia Política; Plataforma Política Social. Austeridade e retrocesso: finanças públicas e política fiscal no Brasil. http://brasildebate.com.br/wp-content/uploads/Austeridade-e-Retrocesso.pdf.

http://brasildebate.com.br/wp-content/up...

apresenta uma projeção dos gastos públicos do Governo Federal sobre a vigência da PEC 55 (Figura 2). O gasto primário total do Governo Federal passaria de 19,6% do PIB em 2015, para 15,8% em 2026 e 12% em 2036.

Adicionalmente, os gastos com previdência, hoje em torno de 8% do PIB, devem aumentar por uma questão demográfica, mesmo com uma eventual reforma. Nesse contexto, não há espaço para a manutenção dos gastos de saúde e educação em proporção ao PIB, que tenderão a cair com a nova regra.

Nessa simulação, com o congelamento das despesas com saúde e educação, estas passarão de 4% do PIB em 2015 para 2,7% do PIB em 20 anos, quando a população brasileira será 10% maior. Enquanto que os outros gastos federais (excluindo previdência e juros) que eram 7% do PIB em 2015 serão de 0,6% do PIB em 2036, o que não parece tecnicamente, tampouco politicamente, factível.

Considerando uma improvável estabilização do gasto com a previdência em 8,5% do PIB, com um exercício aritmético simples e um crescimento econômico médio de 2,5% mostra-se que é impossível - matematicamente impossível - o Brasil chegar em 2036 com um maior nível de gasto com saúde e educação em proporção ao PIB, mesmo na hipótese anarcocapitalista de se eliminar todos os outros gastos públicos, executivo, judiciário, legislativo, exército, infraestrutura, investimentos etc. Isso porque, de acordo com a simulação, em 2036 o gasto primário do governo total será de 12,3% do PIB; se os gastos como previdência somarem 8,5% do PIB, sobram apenas 3,8% do PIB, numero inferior aos atuais gastos com educação e saúde, em torno de 4% do PIB em 2016. Nesse sentido, é demagogia defender simultaneamente a PEC e a educação e saúde públicas.

Considerações finais

Em síntese, a reforma fiscal proposta pelo governo não é um plano de estabilização fiscal, mas um projeto de redução drástica do tamanho do Estado. No plano macroeconômico, a reforma será um entrave ao crescimento econômico ao institucionalizar e automatizar um ajuste fiscal permanente. Além disso, a reforma tem profundos impactos sociais. Sua lógica pressupõe um crescimento zero do gasto público federal enquanto que a população e a renda crescem, o que implica redução do gasto público per capita e em relação ao PIB. Adicionalmente, enquanto alguns gastos necessariamente terão aumento real, como o gasto com previdência, outros serão reduzidos pressionados pelo teto, de forma a reconfigurar o estado brasileiro. Por fim, argumenta-se que o único motivo para a reforma fiscal ser encaminhada como uma emenda constitucional é a desvinculação de receitas para investimentos em saúde e educação. Dessa forma, a PEC 55 torna impossível qualquer melhora na saúde e educação públicas no Brasil, pelo contrário, abre-se espaço para o sucateamento dessas áreas e para a eliminação de seu caráter universal.

-

1Blyth M. Austerity: the history of a dangerous idea. New York: Oxford University Press; 2013.

-

2Cordes T, Kinda T, Muthoora P, Weber A. Expenditure rules: effective tools for sound fiscal policy? Washington DC: International Monetary Fund; 2015. (Working Paper, WP/15/29).

-

3Fundação Friedrich Ebert Stiftung; Fórum 21; GT de Macro da Sociedade Brasileira de Economia Política; Plataforma Política Social. Austeridade e retrocesso: finanças públicas e política fiscal no Brasil. http://brasildebate.com.br/wp-content/uploads/Austeridade-e-Retrocesso.pdf

» http://brasildebate.com.br/wp-content/uploads/Austeridade-e-Retrocesso.pdf

Datas de Publicação

-

Publicação nesta coleção

2016

Histórico

-

Recebido

11 Nov 2016 -

Aceito

16 Nov 2016