Resumos

Utilizando-se de instrumentos de análise de insumo-produto e do sistema de contas nacionais, este trabalho apresenta nova metodologia para estimativa do PIB do Agronegócio de uma nação. O PIB do Agronegócio é também estimado para 2 grandes complexos: a) Produtos Vegetais; e b) Pecuária. Cada um destes complexos foi dividido em quatro componentes: a) insumos para a agricultura; b) agricultura; c) indústria de base agrícola; e d) distribuição final. Usando dados da economia brasileira foi possível estimar o PIB do Agronegócio brasileiro, o qual foi estimado por volta de 27% do PIB do Brasil em 2000

Agronegócio; PIB; Insumo-Produto

Through the use of input-output analysis and the system of national account, this paper presents new methodological insights in ways to estimate and to measure the Agribusiness GDP of a nation. The GDP of the Agribusiness is also estimated for two major complexes: a) Vegetal Products and b) Animal Products. Each of the Agribusiness complexes is divided into four components: a) input to agriculture; b) agriculture; c) agriculture based industry; and d) final distribution. Using data for the Brazilian economy it was possible to measure the GDP of Brazilian Agribusiness, which were estimated to be around 27% of the Brazilian GDP in 2000

Agribusiness; GDP; Input-Output

Estimativa e mensuração do produto interno bruto do agronegócio da economia brasileira, 1994 a 2000* * Os resultados apresentados são parte de um projeto dirigido pelo Centro de Estudos Avançados em Economia Aplicada da Universidade de São Paulo (CEPEA-USP) financiado pela Confederação Nacional de Agricultura (CNA) e que objetiva definir novas metodologias para mensurar e estudar o papel do Agronegócio na economia brasileira como um todo bem como em suas regiões. A CAPES deu suporte financeiro parcial através do qual foi possível apresentar uma versão prévia deste paper no 13º International Conference on Input-Output Techniques, in Macerata - Italy.

Maria Cristina Ortiz FurtuosoI; Joaquim José Martins GuilhotoII

IProf. Doutor da Universidade de São Paulo, Brasil. E-mail: mcofurtu@esalq.resp.br

IIProf. Doutor da Universidade de São Paulo, Brasil. Professor Pesquisador Adjunto da Regional Economics Applications Laboratory (REAL), Universidade de Illinois, USA. Senior authorship is equally shared

RESUMO

Utilizando-se de instrumentos de análise de insumo-produto e do sistema de contas nacionais, este trabalho apresenta nova metodologia para estimativa do PIB do Agronegócio de uma nação. O PIB do Agronegócio é também estimado para 2 grandes complexos: a) Produtos Vegetais; e b) Pecuária. Cada um destes complexos foi dividido em quatro componentes: a) insumos para a agricultura; b) agricultura; c) indústria de base agrícola; e d) distribuição final. Usando dados da economia brasileira foi possível estimar o PIB do Agronegócio brasileiro, o qual foi estimado por volta de 27% do PIB do Brasil em 2000.

Palavras-chave: Agronegócio, PIB, Insumo-Produto

1. Introdução

O debate sobre o desenvolvimento econômico nos seus impactos sobre as atividades setoriais da economia nos países capitalistas tem, historicamente, como observado por Bacha & Rocha (1998), enfocado as tendências seculares do processo de transformação da sociedade pautado em atividades urbano-industriais, onde o setor primário desempenha um papel de transferência de capital, mão-de-obra e geração de divisas para a importação de bens de capital. Nessa conceituação tradicional, o setor agropecuário vai paulatinamente perdendo importância relativa na composição do Produto Interno Bruto (PIB) das economias, assumindo um papel subalterno no processo econômico dos países.

Entretanto, essa formulação tradicional e estática do campo tem sido deixada de lado cada vez mais, pelos analistas econômicos, em favor de uma visão sistêmica da agropecuária inserindo a nova dinâmica da transformação setorial rural onde está presente a abordagem integradora de cadeia de produção - o agronegócio -, reflexo de mudanças estruturais profundas na economia mundial (Streeter et al, 1991; Furtuoso, 1998).

O setor agropecuário, ao longo das últimas décadas, acompanhando essas transformações, evoluiu, modernizando-se, inserindose na economia de mercado e formando complexas redes de armazenamento, processamento, industrialização e distribuição, com crescente estreitamento da relação agricultura/indústria e aprofundamento das relações tecnológicas, produtivas e financeiras. Basicamente, esse processo resultou na estruturação de um moderno parque industrial que fornece bens de capital e insumos para o campo, setor denominado a montante da fazenda. Por outro lado, formou-se o setor a jusante que compreende os segmentos responsáveis pela industrialização e distribuição.

Essa nova realidade da agricultura, como elemento estratégico de um grande ramo de negócio na economia moderna, mostra um segmento forte, altamente dinâmico, conectado com toda a economia e com desempenho relevante no processo de desenvolvimento econômico. A "nova economia" agrícola - o agronegócio - exige o rompimento com preceitos clássicos das análises da agricultura sendo fundamental ressaltar que o desenvolvimento do agronegócio é o caminho mais eficiente do país para adicionar valor sobre o produto agrícola produzido, propiciando novos mercados que possibilitam ampliação das exportações, geração de rendas e impostos para o país, como observado por Lauschner, 1993; Santana, 1994; entre outros.

Neste contexto, o presente trabalho tem como objetivo mensurar o PIB do agronegócio brasileiro no período de 1994 a 2000, decompondo essas estimativas nos dois grandes sub-complexos - agricultura e pecuária - que formam esse segmento econômico como, também, detectar a participação dos setores processadores (indústria de base agrícola) que compõem o agronegócio brasileiro, com fins de identificar algumas trajetórias de seu desenvolvimento, especialmente no processo de intensificação de abertura comercial e das reformas estruturais que caracterizam o período em análise.

A seção a seguir descreve a metodologia adotada no processo de mensuração do PIB do agronegócio, que incorpora abordagem metodológica eliminando o problema de dupla contagem usualmente presente nestas estimativas. As seções seguintes trazem os resultados do cálculo do agronegócio brasileiro com suas conclusões e implicações finais.

2. Aspectos conceituais e metodológicos

Define-se formalmente o agronegócio como sendo o conjunto formado pela sucessão de atividades vinculadas à produção e transformação de produtos agropecuários e florestais (Muller, 1989). Esse conjunto de atividades agrícolas e industriais são interdependentes, mas heterogêneos quanto ao grau de importância na evolução do complexo. Esta definição foi batizada pelo termo "agribusiness" por Davis & Goldberg (1957), que o descreveram como sendo a "soma total das operações de produção e distribuição de suprimentos agrícolas; as operações de produção na fazenda; e o armazenamento, processamento e distribuição dos produtos agrícolas e itens produzidos a partir deles". No Brasil, a abordagem sistêmica foi adotada pioneiramente por Araújo et al (1990).

Cabe destacar, no entanto, que embora o enfoque sistêmico na agricultura esteja cada vez mais disseminado na literatura econômica, há discordâncias nas formulações metodológicas adotadas resultando valores díspares sobre a contribuição desse segmento para a formação do Produto Interno Bruto nacional (Farina, 1988; Montoya & Finamore, 2001).

Nunes & Contini (2000) utilizando conceitos macro econômicos adotados no Sistema de Contas Nacionais dimensionaram o PIB do complexo agroindustrial brasileiro relativo ao ano de 1996. As atividades e produtos do CAI classificadas como agroindústria e serviços foram separadas em atividades exclusivas do CAI e pertencentes parcialmente ao CAI. Para as atividades com predominância não CAI considerou-se apenas a proporção dos insumos provenientes do CAI para o valor da produção e do consumo intermediário. Para as atividades com predominância de produtos do CAI, subtraiu-se as não pertencentes a este, adotando-se o mesmo procedimento de proporcionalidade.

A preocupação com a necessidade de aperfeiçoamento metodológico para mensuração desse importante ramo de negócio assim como a magnitude real do seu PIB no período pós-Real levou a realização dessa pesquisa. O conhecimento desse indicador econômico é fundamental para efeito de subsídios aos formuladores de política econômica e tomadores de decisão no âmbito governamental e privado.

Para a análise do agronegócio brasileiro, referente ao período 1994 a 2000, utiliza-se a matriz de insumo-produto, desenvolvida por Leontief (1951), e que se encontra integrada ao sistema de contas nacionais.

O Agronegócio no Brasil foi definido e mensurado para dois grandes setores: Agricultura e Pecuária. O Complexo do Agronegócio da Agricultura será composto além do setor da Agricultura dos setores industriais que apresentam as maiores interligações setoriais.1 1 Ver FURTUOSO (1998) para detalhamento metodológico sobre a composição do Complexo Agroindustrial Brasileiro. Para o Complexo do Agronegócio da Pecuária será utilizado, para a sua composição, o mesmo critério.

O valor total do PIB do Agronegócio em cada um dos seus complexos será dividido em: a) insumos; b) o próprio setor; c) processamento; e d) distribuição e serviços.

O procedimento adotado para a estimativa do PIB do Agronegócio brasileiro se dá pelo enfoque do Produto, ou seja, do cálculo do Valor Adicionado a preços de mercado.

Assim, tem-se que o Valor Adicionado a preços de mercado é obtido pela soma do valor adicionado a preços básicos aos impostos indiretos líquidos de subsídios sobre produtos e subtração da dummy financeira, resultando na seguinte expressão:

onde:

VAPM = Valor Adicionado a Preços de Mercado

VAPB = Valor Adicionado a Preços Básicos

IIL = Impostos Indiretos Líquidos

DuF = Dummy Financeira

Para o cálculo do PIB do Agregado I (insumos para a agricultura e pecuária) são utilizadas as informações disponíveis nas tabelas de insumo-produto referentes aos valores dos insumos adquiridos pela Agricultura e Pecuária. As colunas com os valores dos insumos são multiplicadas pelos respectivos coeficientes de valor adicionado (CVAi). Para obter-se os Coeficientes do Valor Adicionado por setor (CVAi) divide-se o Valor Adicionado a Preços de Mercado ( VAPMi ) pela Produção do Setor (Xi), ou seja,

Desta forma, o problema de dupla contagem, comumente apresentado em estimativas do PIB do Agronegócio, quando se leva em consideração os valores dos insumos e não o valor adicionado efetivamente gerado na produção destes, foi eliminado. Tem-se então:

k = 1, 2 setor agricultura e pecuária

i = 1, 2, ..., 43 setores restantes

onde:

PIBIk = PIB do agregado I (insumos) para agricultura (k=1) e pecuária (k=2)

zik= valor total do insumo do setor i para a agricultura ou pecuária

CVAi = coeficiente de valor adicionado do setor i Para o Agregado I total tem-se:

onde:

PIBI = PIB do agregado I

e as outras variáveis são como definidas anteriormente.

Para o Agregado II (Agricultura e Pecuária) considera-se no cálculo os valores adicionados gerados pelos respectivos setores e subtrai-se dos valores adicionados destes setores os valores que foram utilizados como insumos, desta forma, mais uma vez elimina-se o problema de dupla contagem presente em estimativas anteriores do PIB do Agronegócio. Temos então que:

onde:

= PIBIIk do agregado II para agricultura (k = 1) e pecuária

(k =2) e as outras variáveis são definidas como anteriormente.

Para o Agregado II total tem-se:

onde:

= PIB do agregado II

e as outras variáveis são definidas como anteriormente.

Para a definição da composição das Indústrias de base agrícola (Agregado III) adotaram-se vários indicadores, como por exemplo: a) os principais setores demandantes de produtos agrícolas, obtidas através da estimação da matriz de insumo-produto; b) as participações dos insumos agrícolas no consumo intermediário dos setores agroindustriais; e c) as atividades econômicas que efetuam a primeira, segunda e terceira transformação das matérias-primas agrícolas. Desta forma, o ramo da Indústria de base agrícola (agroindústrias) será constituída pelas seguintes atividades: i) Madeira e Mobiliário; ii) Celulose, Papel e Gráfica; iii) Fabricação de Elementos Químicos (Álcool); iv) Indústria Têxtil; v) Fabricação de Artigos do Vestuário; vi) Fabricação de Calçados; vii) Indústria do Café; viii) Beneficiamento de Produtos Vegetais; ix) Abate de Animais; x) Indústria de Laticínios; xi) Fabricação de Açúcar; xii) Fabricação de Óleos Vegetais; e, xiii) Fabricação de Outros Produtos Alimentares.

Os Agregados II e III, portanto, expressam a renda ou o valor adicionado gerado por esses segmentos. Saliente-se que os dados das matrizes de insumo-produto mostram que, em média, do total da produção da agricultura e da pecuária destinada à utilização intermediária, 21,8% são absorvidos pelo setor rural, 71,8% são vendidos à agroindústria e somente 6,4% são destinados aos setores restantes.

No caso da estimação do Agregado III (Indústrias de Base Agrícola) adota-se o somatório dos valores adicionados pelos setores agroindustriais subtraídos dos valores adicionados destes setores que foram utilizados como insumos do Agregado II. Como mencionado, anteriormente, esta subtração visa a eliminação da dupla contagem presente em estimativas anteriores do PIB do Agronegócio, ou seja:

onde:

= PIB do agregado III para agricultura (k = 1) e pecuária (k =2)

e as outras variáveis são como definidas anteriormente. Para o Agregado III total tem-se:

onde:

PIBIII= PIB do agregado III

e as outras variáveis são definidas como anteriormente.

No caso do Agregado IV, referente à Distribuição Final, considera-se para fins de cálculo o valor agregado dos setores relativos ao Transporte, Comércio e segmentos de Serviços. Do valor total obtido destina-se ao Agronegócio apenas a parcela que corresponde à participação dos produtos agropecuários e agroindustriais na demanda final de produtos. A sistemática adotada no cálculo do valor da distribuição final do agronegócio industrial pode ser representada por:

onde:

DFG = demanda final global

IILDF = impostos indiretos líquidos pagos pela demanda final

PIDF = produtos importados pela demanda final

DFD = demanda final doméstica

VATPM = valor adicionado do setor transporte a preços de mercado

VACPM = valor adicionado do setor comércio a preços de mercado

VASPM = valor adicionado do setor serviços a preços de mercado

MC = margem de comercialização

DFk = demanda final da agricultura (k=1) e pecuária (k=2)

DFq = demanda final dos setores agroindustriais

PIBIVk = PIB do agregado IV para agricultura (k=1) e pecuária (k=2)

Para o Agregado IV total tem-se:

onde:

PIBIV = PIB do agregado IV

e as outras variáveis são definidas como anteriormente.

O PIB total do Agronegócio é dado pela soma dos seus agregados, ou seja:

onde:

PIBAgronegócio = PIB do agronegócio para agricultura (k=1) e pecuária (k=2)

e as outras variáveis são definidas como anteriormente.

Para o Agronegócio total tem-se:

onde:

PIBAgronegócio = PIB do agronegócio

e as outras variáveis são definidas como anteriormente.

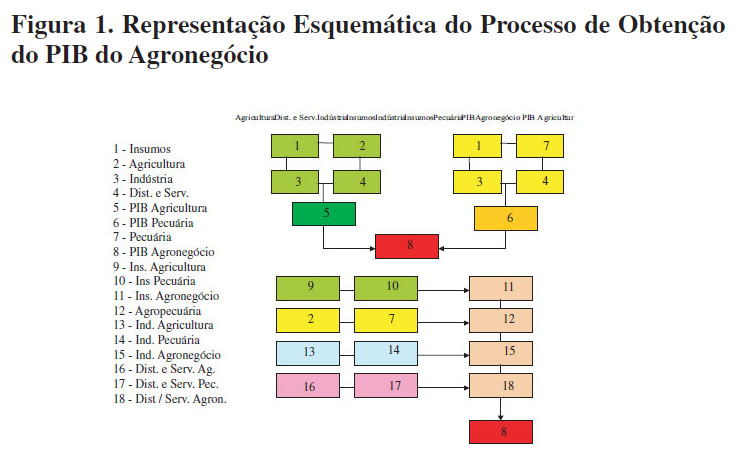

A metodologia descrita pode ser vista de uma forma esquemática na Figura 1 que apresenta o processo de obtenção do PIB do Agronegócio. Observa-se então que o PIB do Agronegócio pode ser obtido tanto pela soma ponderada do PIB dos agregados como pela soma ponderada dos PIBs da Agricultura e da Pecuária.

Por último merece-se chamar atenção aqui o fato importante que é o de se mensurar também a dimensão do quanto que cada setor industrial adiciona ao agronegócio. O processo de obtenção deste valores se dá através do seguinte: a) estima-se o valor do agronegócio caso não existissem os setores industriais, segundo a metodologia descrita; e b) ainda segundo a mesma metodologia inclui-se, um a um, cada setor industrial no complexo do agronegócio, por diferença, obtém-se então a contribuição de cada indústria processadora para o total do agronegócio.

No tópico seguinte são apresentados e discutidos os resultados obtidos da aplicação das metodologias aqui apresentadas.

3. O Agronegócio Brasileiro, 1994 a 2000

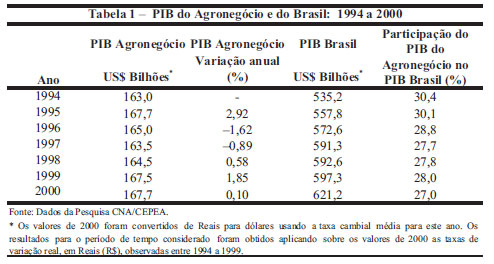

Em relação aos resultados do agronegócio brasileiro as estimativas desse trabalho mostram a importância que este complexo tem desempenhado na economia nacional respondendo por cerca de 27% do PIB em 2000.

A tabela 1 apresenta a trajetória da participação do PIB do agronegócio no PIB do Brasil no período de 1994 a 2000. O PIB do agronegócio brasileiro respondeu por 30,4% do PIB do Brasil em 1994, sendo que apresentou uma tendência declinante até 1997 (27,7%). Esses números de participação do PIB do agronegócio no PIB Nacional diferem dos 20,6% estimados por Nunes & Contini (2000). Embora o trabalho da ABAg derivem das mesmas bases de cálculo do presente trabalho, a matriz de insumo-produto de 1996 - IBGE, essas diferenças são devido a questões metodológicas diferenciadas. Para o cálculo do agronegócio brasileiro no presente trabalho foi adotada a metodologia desenvolvida por Guilhoto et al (2000) e que representa uma consolidação dos diversos procedimentos metodológicos utilizados para esse tipo de cálculo, além de introduzir procedimentos que eliminam o problema de dupla contagem presente nessas estimativas.

O Produto Interno Bruto (PIB) do Agronegócio do Brasil, para o ano de 2000, foi estimado em US$ 167,7 bilhões. Esse resultado representa um pequeno crescimento no valor observado em 1994 (US$ 163,0 bilhões) e o mesmo valor observado em 1995.

O processo de desenvolvimento econômico brasileiro tem reproduzido a tendência do desenvolvimento econômico dos países capitalistas apresentando taxas de crescimento setoriais diferenciadas entre agricultura, indústria, serviços, onde os setores industrial e de serviço tendem a apresentarem taxas de crescimento, a longo prazo, superiores à agricultura.

Num setor agrícola dinâmico interconectado ao resto da economia, com ligações à montante e à jusante fortes, o seu padrão de crescimento passa a ser mais complexo e a depender da conjugação dos seus vários componentes (primário, secundário, terciário). Embora o valor do agronegócio brasileiro, no período 1994-2000, praticamente não tenha mudado em termos absolutos, sua participação no PIB nacional se mostra com tendência declinante. Essa redução se dá, principalmente, pelo dinamismo dos outros complexos industriais e do setor de serviços. É importante considerar as reformas estruturais porque vem passando o país como também o processo de abertura econômica que marcaram toda a década de 90 e refletem nesse resultado, uma vez que fazem com que o PIB total cresça mais rapidamente do que o PIB do agronegócio.

A variação real anual do PIB do agronegócio brasileiro a preços de mercado, para o período 1994-2000, mostra taxas de crescimento menores que a taxa de crescimento do PIB nacional, excetuando o biênio 98-99. Em 2000, o PIB nacional cresceu em torno de 4,00% enquanto o agronegócio apresentou um ritmo menor (0,10%), indicando que o agronegócio perdeu participação no PIB. É certo que a forte apreciação cambial a partir de 1994, ano de início do Plano Real, e que permeou quase toda esta década, provocou forte redução nos preços agrícolas recebidos pelos produtores rurais brasileiros. Segundo Homem de Mello (1998) no período 1989/96 houve uma apreciação real da taxa de câmbio de 40,5%, enquanto os preços agrícolas reais acusaram redução de 41,1%, o que afeta drasticamente a rentabilidade agrícola. Em uma economia aberta ao comércio internacional a valoração da taxa de câmbio é fator chave para a rentabilidade das atividades produtivas, em especial a agricultura cuja tradição sempre foi voltada ao mercado exterior.

Observa-se, também, que nesse período ocorreu redução do apoio governamental através de menor utilização dos instrumentos de incentivo à expansão da produção agropecuária brasileira, o que, sem dúvida, implicou numa retração no PIB do agronegócio. Os gastos realizados pelo setor público na agricultura apresentaram declínio acentuado, a partir de 1986, como salientam Bacha & Rocha (1998) e Barros (1995).

A tabela 2 mostra a evolução do PIB do Agronegócio Brasileiro, tanto em termos globais (total) como para os dois subcomplexos que o compõem, com os correspondentes segmentos a montante e a jusante, no período de 1994 a 2000.

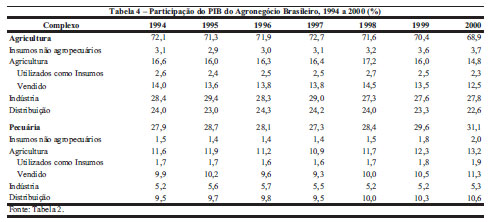

A participação dos componentes no PIB do Agronegócio (Tabelas 3 e 4) mostra que a contribuição dos insumos apresentou tendência de crescimento para o completo total no período analisado. O setor industrial a montante mostra uma inserção no agronegócio que tende à maior tecnificação agrícola refletido no aumento da participação dos insumos de 4,6% para 5,7% do total entre 1994-2000. Certamente, esse maior consumo de insumos agrícolas deve-se, em grande parte, ao comportamento dos preços desses produtos no período. Com relação à evolução dos preços dos insumos agrícolas, Homem de Mello (1998) mostra que na década de 90 ocorreu uma expressiva redução de seus preços, ocasionada pela acentuada valorização cambial, por reduções tarifárias relevantes e por expressivos ganhos de eficiência das empresas.

A agropecuária apresentou resultados declinantes de 1994 até 1997, uma tendência inversa foi observada nos anos de 1998 a 2000. Os dados referentes aos preços agrícolas mostram que ocorreram reduções sensíveis na década de 90. Entre 1989/97 os índices de preços agrícolas passaram de 100,0 para 72,4 (Homem de Mello, 1998). Por sua vez, excetuando o ano de 1994, constata-se tendência de queda da relação preços recebidos/preços pagos na década, o que pode explicar, em parte, o comportamento do valor adicionado agrícola nesse período. É interessante notar que em 1997 registrouse preços externos favoráveis de algumas commodities, em especial da soja. Adicionalmente, ocorreram ganhos de produtividade2 2 Os estudos de Gasques e Conceição (1997) constataram o aumento da produtividade da agricultura brasileira. e a inserção do ICMS nas exportações agrícolas (Lei Kandir) o que pode ter atuado como variáveis compensatórias sobre a agricultura no final dos anos 90.

A evolução da composição do Agronegócio brasileiro, ainda permite observar a alta participação da Indústria de base agrícola e do segmento de Distribuição sobressaindo-se como pólos mais dinâmicos, com valores sempre acima de 30% na cadeia do Agronegócio. Em 2000, a Indústria de base agrícola e o segmento de Distribuição representavam, respectivamente, 33,1% e 33,2% do total do Complexo.

As tabelas 2 a 4 mostram a estrutura dos dois grandes complexos do Agronegócio brasileiro - Agricultura e Pecuária. Em 2000, o PIB do Agronegócio da Agricultura foi de US$ 115,5 bilhões, representando 18,6% do PIB do Brasil, enquanto o PIB do Agronegócio da Pecuária, US$ 52,2 bilhões, correspondendo a 8,4% do PIB do Brasil. No caso da agricultura, a maior participação do PIB, se justifica pela própria diversidade do setor agrícola que tem um grande número de indústrias processadoras em relação ao setor da pecuária.

O valor agregado oriundo da agricultura e da pecuária e que é composto de sua produção seguem para: a) insumos utilizados na agricultura; b) insumos utilizados nas indústrias; c) exportação; e d) consumo final das famílias e do governo. O valor do PIB da Agropecuária em 2000 foi de US$ 47,0 bilhões. Segmentando o PIB da Agropecuária entre seus dois sub-complexos, em 2000, o PIB da Agricultura e da Pecuária foram, respectivamente, de US$ 24,9 bilhões e US$ 22,1 bilhões (Tabela 2).

A respeito do crescimento anual dos sub-complexos, verificase que o complexo da Pecuária foi o que apresentou melhores resultados em 1999 e 2000, com uma taxa de crescimento real de 6,19% e 5,17%, respectivamente, em comparação com as do complexo vegetal: 0,13% e -2,03% (Tabela 5).

Esses resultados vêm confirmar o favorável desempenho da pecuária brasileira que vem aumentando intensivamente, nesta década, a quantidade produzida de carnes (bovina, suína e avícola). Entre 1993 e 2000 a produção de carnes, expressa em peso de carcaças, cresceu em torno de 72,19%, atingindo o patamar de 10,3 milhões de toneladas (Silva, 2001). Em termos percentuais tem-se, respectivamente, para aves, suínos e bovinos os seguintes ganhos de crescimento de produção: 155,36%; 52,35% e 24,84%. Segundo Bacha & Rocha (1998), esse crescimento deve-se tanto ao aumento do número de animais abatidos como a elevação do rendimento médio de carne por animal abatido. Constata-se, portanto, que esses resultados refletem incrementos da produtividade, mas também indicam especialização na produção e na comercialização. A pecuária ganha destaque tanto pelo seu efetivo total como também pelo valor agregado ao produto final comercializado.

No que diz respeito ao comércio internacional, o setor de carnes vem apresentando ganhos sendo uma das opções da pauta exportadora do setor agropecuário. Em volume, entre 1993 a 2000, as exportações de carnes bovina, suína e de aves n natura apresentou crescimento total de 85,77%, passando das 675 para 1,254 milhões de toneladas (Silva, 2001). Apesar do resultado otimista alcançado pelo agronegócio da pecuária, a taxa de crescimento registrada para o total do sub-complexo e para a produção animal é inferior ao crescimento acumulado no ano do segmento dos insumos, no biênio 1999/2000, confirmando a tendência histórica de transferência de renda dos produtores para o segmento industrial.

Considerando que o agronegócio é um segmento complexo que envolve os agentes dos setores primário (agropecuária), secundário (indústria) e terciário (serviços), o montante do PIB vai oscilar em função da variação relativa dos seus componentes.

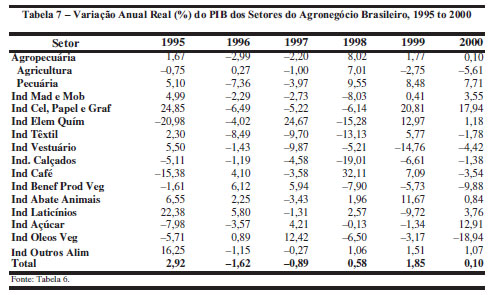

Os resultados mostram que dos componentes considerados no cálculo do PIB do Agronegócio brasileiro em 1999, somente a agropecuária apresentou variação negativa de -0,11%, contrastando expressivamente com o desempenho positivo de 6,23% alcançado em 1998. Em relação aos segmentos a montante e a jusante, observa-se que tanto o setor de insumos para a agropecuária como o de Indústria de base agrícola e de distribuição apresentaram variações positivas em 1999, com crescimento real de 16,87%, 2,71% e 0,61%, respectivamente. Em 2000, entretanto, resultados negativos foram observados para a agropecuária e o segmento de Distribuição, com respectivamente, -0,90 e -0,96 (Tabela 5).

Considerando a taxa de crescimento anual dos componentes do Agronegócio da Agricultura observa-se que apenas os segmentos de Insumos e da Indústria tiveram uma performance positiva em 1999, com taxas de crescimento, respectivamente, de 13,63% e 2,93%, contrabalanceando os resultados negativos da Agricultura (-5,13%) e Distribuição (-1,10%). Em 2000, somente o segmento industrial manteve uma taxa de crescimento positiva de 1,00% (Tabela 5).

Para isso, contribuiu a queda nos preços reais dos principais produtos agrícolas e o reajuste dos insumos, que refletiu nos custos dos produtores. Embora nos anos 90 tenha ocorrido um aumento da produtividade agrícola, não foi suficiente para alavancar a agricultura que não ultrapassou a produção de 80 milhões de toneladas de grãos (CNA, 2001).

Apesar do contexto negativo apresentado pelo segmento da lavoura, o Sub-Complexo do Agronegócio da Pecuária conseguiu apresentar resultados nitidamente melhores entre 1998 e 2000. Nesse complexo a taxa de crescimento em 1999 foi de, respectivamente, 23,84%, 7,25%, 1,57% e 4,74% para os insumos, pecuária, beneficiamento e segmentos de serviços. Esse complexo apresentou performance similar em 2000 (Tabela 5).

O fechamento dos dados do PIB setorial, de 1994 a 2000, quando mensurado por um conceito mais amplo, permite avaliação técnica mais precisa a respeito do desempenho setorial do agronegócio brasileiro. Esses resultados encontram-se nas Tabelas 6 e 7. Na atividade referente a agropecuária estão incluídos no valor agregado do setor o valor agregado dos insumos provenientes do próprio setor e a parcela do valor agregado referente à distribuição dos produtos agropecuários, e na atividade das indústrias de base agrícola estão incluídas a parcela de valor agregado referente à distribuição dos produtos industriais. O valor agregado pela agropecuária, em 2000, correspondeu a 42,2% do PIB do agronegócio total do Brasil.

Em relação a agropecuária percebe-se uma oscilação do PIB que pode ser interpretada como de recuo econômico, em 1996 e 1997 (US$ 65,8 bilhões em 1996 e US$ 64,3 bilhões em 1997). Após esse período, o setor agropecuário recupera-se em 1998, 1999 e 2000 com taxas de crescimento de 8,02%, 1,77% e 0,10%, respectivamente. Cabe registrar o desempenho altamente positivo da pecuária, no período 1998 a 2000, com variações de 9,55%, 8,48% e 7,71%, respectivamente, o que refletiu, com certeza, no resultado positivo do setor rural nesse triênio (8,02%, 1,77% e 0,10%, respectivamente).

Apesar do contexto pouco expressivo de crescimento do PIB do Agronegócio Total (1,85%) em 1999 e 2000 (0,10%), alguns setores agroindustriais conseguiram superar dificuldades e apresentar resultados altamente satisfatórios. A Indústria de celulose, papel e gráfica apresentou crescimento de 20,81% e 17,94% do PIB em 1999 e 2000, respectivamente, passando de US$ 7,5 bilhões, em 1998 para US$ 9,0 bilhões em 1999 e US$ 10,6 bilhões em 2000 (Tabelas 6 e 7).

No caso da indústria de elementos químicos (álcool), o aumento do PIB em 1999 foi de 12,97%, atingindo a cifra de US$ 7,1 bilhões. Em 2000, esse segmento teve um crescimento de 1,18%. A indústria de abate de animais registrou variação significativa de 11,67% em 1999 subindo seu valor agregado de US$ 10,5 bilhões em 1998 para US$ 11,7 bilhões em 1999. Em 2000 o crescimento foi de apenas 0,84%. As indústrias de café e têxtil registraram taxas de crescimento de 7,09% e 5,77%, respectivamente, em 1999. Em 2000, divergindo daqueles resultados, os segmentos tiveram resultados de - 3,54% e 1,78%, respectivamente. Entre esses segmentos, o pior desempenho foi o da indústria de vestuário, que tem acusado taxas de crescimento negativas desde 1996, registrando redução de 14,76%, com seu PIB em 1999, passando de US$ 8,4 bilhões em 1995 para US$ 5,8 bilhões em 2000. A indústria de óleo vegetal também registrou redução na participação do PIB do Agronegócio, passando de um valor de US$ 4,8 bilhões em 1994 para US$ 3,7 bilhões em 2000 (Tabelas 6 e 7).

Os resultados apresentados confirmam a tendência de comportamento do Agronegócio em economias altamente industrializadas, onde a participação do segmento a jusante, composto pela indústria de base agrícola e distribuição final, tende a ser cada vez mais representativo no valor da produção vendida pelos agricultores. Nesse processo, a agropecuária perde importância na composição da produção do Agronegócio, com diminuição relativa de renda do setor em relação ao do complexo agropecuário como um todo.

Vê-se, pelos dados apresentados, que a agricultura brasileira insere-se na atual tendência da economia mundial adaptando-se à situação dos consumidores, concentrados nas regiões urbanas com estruturas de consumo sofisticada onde exige sempre maior participação de produtos industrializados e diversificados.

Em suma, o Agronegócio brasileiro adiciona valor sobre as matérias-primas agrícolas onde o setor de armazenamento, processamento e distribuição final tende a ser sempre mais representativo no valor total da produção vendida ao consumidor dominando as relações agricultura/indústria.

Nesse sentido, é fundamental levar em conta a necessária organização dos produtores rurais em associações, cooperativas ou outras formas alternativas de apoio ao produtor rural, na medida em que possibilita ao trabalhador rural enfrentar os desafios desse novo padrão agrário, que leva a uma redução relativa do setor rural em relação aos outros componentes do Agronegócio.

4. Comentários Finais

Da análise dos resultados da presente pesquisa pode-se inferir sobre a complexidade da economia brasileira que apresenta um estágio avançado da estrutura produtiva com um alto grau de interligação entre os setores produtivos nacionais.

Em relação aos resultados do Agronegócio, os dados empíricos mostram o papel fundamental que esse segmento tem desempenhado na economia brasileira respondendo por aproximadamente 27% do seu PIB em 2000. Em relação a estrutura de participação dos dois maiores complexos do Agronegócio brasileiro - Agricultura e Pecuária - observa-se que o PIB do Agronegócio da Agricultura representa, aproximadamente 20% do PIB do Brasil, enquanto o PIB do Agronegócio da Pecuária corresponde a aproximadamente 8% do PIB do Brasil. No caso da Agricultura, a alta participação é explicada em grande parte pela diversidade do setor da agricultura, o qual tem um maior número de indústrias processadoras do que o setor da pecuária. Esses resultados mostram a importância e a dependência dos outros setores da economia sobre a agricultura, a participação de 7,6% em 2000, da agricultura brasileira no PIB nacional é multiplicada aproximadamente 3,6 vezes quando é usado o conceito do Agronegócio.

Especificamente, a respeito da taxa de crescimento anual dos sub-complexos, verifica-se que o segmento animal foi o que apresentou os melhores resultados nos últimos anos em análise.

A respeito da participação dos componentes do PIB do Agronegócio, observa-se que a contribuição dos insumos apresentou tendência crescente para o total do complexo durante o período de análise, especialmente nos últimos três anos (1998 a 2000). Embora o segmento agrícola tenha apresentado uma tendência de queda de 1994 a 1997, registra-se uma reversão nos anos mais recentes.

A evolução da composição do Agronegócio brasileiro ainda permite observar a alta participação da Indústria de base agrícola e do segmento de Distribuição, sobressaindo-se como pólos mais dinâmicos, com valores sempre acima de 33% na cadeia do Agronegócio. Essa evolução confirma que os setores de processamento e distribuição final são os vetores de maior propulsão no valor total da produção vendida ao consumidor, consolidado na forte rede de interligação entre a agricultura e a indústria.

Deve-se salientar que a metodologia básica adotada aqui está integrada com o Sistema Nacional de Contas Nacionais e elimina o problema da dupla contagem presente na maioria dos trabalhos sobre a estimativa do PIB. Devido ao uso dessa metodologia acredita-se que os resultados obtidos forneçam um retrato mais fiel do que está acontecendo no Agronegócio Brasileiro, fornecendo aos agentes econômicos subsídios para a tomada de decisão, além de decisivamente contribuir para o aperfeiçoamento metodológico neste ramo de pesquisa.

Existem, ainda, muitas questões que podem e devem ser aprofundadas em pesquisas futuras nessa área, como por exemplo a contribuição das diferentes culturas no agronegócio, a participação regional no valor gerado pelo agronegócio, como a agropecuária pode avançar no processo produtivo, e o futuro do setor rural nesse novo padrão agrícola mundial.

Recebido em março de 2002 e aceito em fevereiro de 2003

- ARAÚJO, N. B.; Wedekin, I.; Pinazza, L. A. Complexo agroindutrial: o agribusiness brasileiro São Paulo: Agroceres, 1990. 238 p.

- BACHA, C. J. C. & Rocha, M. T. O comportamento da agropecuária brasileira, no período de 1987 a 1996. Revista de Economia e Sociologia Rural, 36(1): jan./mar. 1998.

- BARROS, G. S.. C. A nova política agrícola brasileira. Preços Agrícolas, Piracicaba (99): 4-7, 1995.

- DAVIS, J.; Goldberg, R. 1957, A concept of agribusiness, Harvard University, Boston.

- FARINA, E. M. M. Q. O Sistema agroindustrial de alimentos. In: ENCONTRO NACIONAL DE ECONOMIA, 16., Belo Horizonte, 1988. Anais Rio de Janeiro: ÄNPEC, 1988. v. 3, p. 292-315.

- FURTUOSO, M.C.O. 1998, O produto interno bruto do complexo agroindustrial brasileiro, Ph.D. Thesis, Universidade de São Paulo.

- GASQUES, J. G. & Conceição, J. C. P. R. Crescimento e produtividade da agricultura brasileira. IPEA, texto para discussão nş 502, Julho de 1997.

- GUILHOTO, J.J.M.; Furtuoso, M.C.O.; Barros, G.S.C. 2000, O agronegócio na economia brasileira, 1994-1999, Research Report, CEPEA /CNA, Brasília.

- LAUCHENER, R. 1993, Agribusiness, cooperativa e produtor rural, Editora da Universidade do Vale do Rio dos Sinos, São Leopoldo.

- LEONTIEF, W. 1951, The structure of the american economy, 2nd edition, Oxford University Press, New York.

- MELLO, F. H. Agricultura Brasileira nos anos 90: o real e o futuro. Economia Aplicada, 2(1): jan./mar. 1998.

- MONTOYA, M. A. & Finamore, E. B. Padrões de crescimento do agronegócio brasileiro no período de 1985 a 1995. In: XXXIX Congresso Brasileiro de Economia e Sociologia Rural, Anais, Recife, 2001.

- MÜLLER, G. Complexo agroindustrial e modernização agrária São Paulo: Hucitec, 1989. 148 p.

- NUNES, E.P. & Contini, E. Dimensão do complexo agroindustrial brasileiro Associação Brasileira de Agribusiness, outubro/2000.

- SANTANA, A. C. de. A Dinâmica do complexo agroindustrial e o crescimento econômico no Brasil. Viçosa, 1994. 302 p. Tese (Doutorado) - Universidade Federal de Viçosa.

- SILVA, J. Z. Comportamento da atividade agropecuária após sete anos de Plano Real. Paper apresentado Sober, 2001.

- STREETER, D. H.; Sonka, S. T.; Hudson, M. A. Information technology, coordination, and competitiveness in the food and agribusiness sector. American Journal of Agricultural Economics, v. 73, n. 5, p. 1465-71, 1991.

Datas de Publicação

-

Publicação nesta coleção

13 Mar 2012 -

Data do Fascículo

2003

Histórico

-

Aceito

Fev 2003 -

Recebido

Mar 2002