Resumos

Este estudo analisa o potencial exportador do setor brasileiro de carne bovina frente à suposição de futuros acordos de integração regional. Os países ou blocos escolhidos são: União Européia (UE), Acordo de Livre Comércio da América do Norte (Nafta), Comunidade dos Estados Independentes (CEI), República Popular da China (RPC) e Japão. Para analisar o potencial exportador do setor de carnes, foram desenvolvidos quatro generalizações metodológicas: o potencial importador dos países, o cálculo da evolução do Índice de Vantagem Revelada das Exportações do Brasil e de seus principais concorrentes, pesquisa bibliográfica das principais barreiras existentes e cálculo do Índice de Orientação Regional. Os resultados, quanto ao potencial importador, indicam que a União Européia (UE) constitui-se altamente atrativo para a carne bovina. Os resultados do cálculo das vantagens comparativas revelaram que o Brasil tem alta e crescente competitividade no setor de carnes para o período 1990 a 2003. Quanto aos concorrentes no interior de cada bloco ou país, a União Européia é que apresentou o maior concorrente. Quanto às barreiras impostas, estas revelaram ser, de modo geral, extremamente elevadas e, em alguns casos, impeditivas. Portanto, o setor brasileiro de carnes teria muito a ganhar caso fossem eliminadas tais barreiras. Enfim, na última relação, constata-se alto grau de aceitação das exportações brasileiras de carne bovina àqueles blocos que não têm barreiras sanitárias impeditivas. Contudo, ao cruzar os resultados para o setor, observa-se que, a partir da efetivação de acordos de livre comércio inter-regionais, via Mercosul, ou por acordos bilaterais, com os blocos ou países em estudo, estes trarão ganhos efetivos para o setor brasileiro de carnes.

Comércio potencial; integração regional; carne bovina

This study analyses the Brazilian beef exportation potential considering the supposition of future agreements of regional integration. The countries or blocks that were chosen are The European Union (EU), the North American Free Trade Agreement (NAFTA) countries, the Commonwealth of Independent States, the Popular Republic of China (PRC) and Japan. To analyze the meat sector exportation potential, four methodological generalizations are developed: the importing potential of the mentioned countries, the calculus of the evolution in the Revealed Advantage Index of Brazilian exportations and its main competitors, bibliographical research of the main existing trade barriers and the calculus of the Regional Orientation Index. The results concerning the importing potential indicate that the European Union (EU) consists of a very attractive market to Brazilian beef. The results of the calculus of comparative advantages reveal that Brazil has a higher competitivity in meat sector and it increasing in the period between 1990 and 2003. When considering the competitors inside each block or country, the European Union shows up as the major competitor. As far as the imposed trade barriers, these come out, in a general way, as extremely high and sometimes representing a blockage. Thus, the Brazilian meat sector would be largely improved if these barriers were eliminated. Finally, on the last relation, we can verify the high level of acceptance of Brazilian beef exportation to those blocks that do not have impeditive sanitary barriers. Nevertheless, when crossing the results obtained to the sector one can observe that from the accomplishment of inter-regional free trade agreements, via Mercosur or through bilateral agreements with the blocks or countries considered in this study, would bring real profits to the Brazilian meat sector.

Potential trade; regional integration; beef

O comércio potencial brasileiro de carne bovina no contexto de integração regional

Luciane da Silva RubinI; Adayr da Silva IlhaII; Paulo Dabdab WaquilIII

IDoutoranda em Agronegócios pela Universidade Federal do Rio Grande do Sul (UFRGS) e Economista da UFSM. E-mail: rubin@smail.ufsm.br

IIProf. Dr. do Curso de Ciências Econômicas e Mestrado em Integração Latino-americana da Universidade Federal de Santa Maria (UFSM), Professor Associado do Departamento de Ciências Econômicas da UFSM. Doutor em Economia Aplicada (UFV). E-mail: adayr@smail.ufsm.br

IIIDoutor em Economia Agrícola (University of Wisconsin). Professor da Universidade Federal do Rio Grande do Sul (UFRGS). E-mail: waquil@ufrgs.br

RESUMO

Este estudo analisa o potencial exportador do setor brasileiro de carne bovina frente à suposição de futuros acordos de integração regional. Os países ou blocos escolhidos são: União Européia (UE), Acordo de Livre Comércio da América do Norte (Nafta), Comunidade dos Estados Independentes (CEI), República Popular da China (RPC) e Japão. Para analisar o potencial exportador do setor de carnes, foram desenvolvidos quatro generalizações metodológicas: o potencial importador dos países, o cálculo da evolução do Índice de Vantagem Revelada das Exportações do Brasil e de seus principais concorrentes, pesquisa bibliográfica das principais barreiras existentes e cálculo do Índice de Orientação Regional. Os resultados, quanto ao potencial importador, indicam que a União Européia (UE) constitui-se altamente atrativo para a carne bovina. Os resultados do cálculo das vantagens comparativas revelaram que o Brasil tem alta e crescente competitividade no setor de carnes para o período 1990 a 2003. Quanto aos concorrentes no interior de cada bloco ou país, a União Européia é que apresentou o maior concorrente. Quanto às barreiras impostas, estas revelaram ser, de modo geral, extremamente elevadas e, em alguns casos, impeditivas. Portanto, o setor brasileiro de carnes teria muito a ganhar caso fossem eliminadas tais barreiras. Enfim, na última relação, constata-se alto grau de aceitação das exportações brasileiras de carne bovina àqueles blocos que não têm barreiras sanitárias impeditivas. Contudo, ao cruzar os resultados para o setor, observa-se que, a partir da efetivação de acordos de livre comércio inter-regionais, via Mercosul, ou por acordos bilaterais, com os blocos ou países em estudo, estes trarão ganhos efetivos para o setor brasileiro de carnes.

Palavras-chave: Comércio potencial; integração regional; carne bovina.

ABSTRACT

This study analyses the Brazilian beef exportation potential considering the supposition of future agreements of regional integration. The countries or blocks that were chosen are The European Union (EU), the North American Free Trade Agreement (NAFTA) countries, the Commonwealth of Independent States, the Popular Republic of China (PRC) and Japan. To analyze the meat sector exportation potential, four methodological generalizations are developed: the importing potential of the mentioned countries, the calculus of the evolution in the Revealed Advantage Index of Brazilian exportations and its main competitors, bibliographical research of the main existing trade barriers and the calculus of the Regional Orientation Index. The results concerning the importing potential indicate that the European Union (EU) consists of a very attractive market to Brazilian beef. The results of the calculus of comparative advantages reveal that Brazil has a higher competitivity in meat sector and it increasing in the period between 1990 and 2003. When considering the competitors inside each block or country, the European Union shows up as the major competitor. As far as the imposed trade barriers, these come out, in a general way, as extremely high and sometimes representing a blockage. Thus, the Brazilian meat sector would be largely improved if these barriers were eliminated. Finally, on the last relation, we can verify the high level of acceptance of Brazilian beef exportation to those blocks that do not have impeditive sanitary barriers. Nevertheless, when crossing the results obtained to the sector one can observe that from the accomplishment of inter-regional free trade agreements, via Mercosur or through bilateral agreements with the blocks or countries considered in this study, would bring real profits to the Brazilian meat sector.

Keywords: Potential trade; regional integration; beef.

Classificação JEL: F13; F15.

1. Introdução

Ao longo das últimas duas décadas, a maioria dos países vem implementando reformas de políticas econômicas com o intuito de se inserir ou de ampliar sua participação no contexto econômico mundial.

Após alguns impasses criados pelas maiores economias mundiais nas rodadas de negociações multilaterais, a década de 1990 caracterizou-se pelo aumento exponencial dos acordos regionais de comércio. Segundo a Organização Mundial do Comércio, o mundo torna-se um grande laboratório de políticas de integração regional com diversas intensidades e extensões, modificando a geografia, a política e as relações econômicas mundiais.

O Brasil marca seu início no processo de acordos preferenciais de mercados a partir da Associação Latino-Americana de Livre Comércio, lançada oficialmente em 1960. Apesar de não ter logrado sucesso, devido basicamente ao tipo de política adotado na região, a de proteção à indústria interna, esse acordo vai contribuir para a formação de outras iniciativas que acabaram resultando na Associação Latino-Americana de Integração e no Mercosul1 1 O Mercosul foi instituído em 1991 com o objetivo de promover a inserção mais competitiva e o desenvolvimento das quatro economias participantes: Argentina, Brasil, Paraguai e Uruguai. .

Atualmente, o Brasil empenha-se no sentido de buscar novos acordos de negociações (Área de Livre Comércio das Américas, União Européia, China, Índia, Japão, Rússia e ampliação do Mercosul), seja a partir do Mercosul, conforme tendência de novos acordos a serem notificados pela Organização Mundial do Comércio entre distintos Acordos Regionais de Comércio, ou de iniciativas individuais, a fim de aprofundar suas relações comerciais com os diversos países e blocos já existentes.

Políticas de integração regional levam à ampliação do tamanho do mercado e, conseqüentemente, à intensificação da concorrência que pode implicar riscos de destruição de capacidade produtiva doméstica daqueles setores em que o padrão de competitividade (qualidade e preço) está aquém do exigido pelo novo mercado.

Por outro lado, à medida que são eliminadas as barreiras e diminuídos os custos de transação ao comércio entre as nações, políticas de integração econômica regional podem significar imensas oportunidades de ganhos de escala via ampliação da planta de produção, alocação mais eficiente dos fatores de produção a partir de importação mais barata, possibilidade de especialização e surgimento de novos produtos, difusão dos conhecimentos e maior especialização da mão-de-obra e do emprego de maquinaria etc. Esses ganhos podem desencadear aumento da competitividade e maior capacidade de inserção internacional.

O Brasil tem sido apontado como um dos maiores e mais bem sucedido exportadores mundiais do setor de carnes. Entretanto, no que diz respeito à carne bovina, esta posição está, freqüentemente, ameaçada pelas limitações próprias do setor, que está exposto a determinadas enfermidades que afetam a produtividade e por restrições tarifárias e não-tarifária impostas pelos maiores mercados mundiais.

Considerando os diversos esforços do Brasil no sentido de buscar novos acordos de negociações que visem à formação de acordos de integração para diferentes blocos e regiões e a importância que o setor de carne bovina representa para o Brasil e as limitações do setor, questiona-se: 1º) Qual o potencial de importação a ser explorado de cada bloco ou região para a carne bovina brasileira? 2º) Partindo da premissa de que o Brasil tem vantagens comparativas no setor de carne bovina, qual o comportamento e evolução dessas vantagens e de seus possíveis concorrentes em cada região escolhida, isto é, o Brasil está aumentando sua participação no comércio internacional e quais os maiores concorrentes no interior de cada bloco ou região que terá de enfrentar após um suposto acordo preferencial em que as barreiras ao comércio são eliminadas? 3º) Quais as tarifas e demais barreiras hoje existentes ao produto brasileiro nos países membros dos blocos? e; 4) Qual o grau de aceitação do produto brasileiro e o peso que este tem no mercado dos blocos em questão?

O objetivo deste trabalho é investigar o potencial do setor brasileiro de carne bovina frente a diversas propostas de acordos inter-regionais (União Européia (UE), Acordo de Livre Comércio da América do Norte (Nafta), Comunidade dos Estados Independentes (CEI), República Popular da China e Japão), seja via Mercosul ou a partir de iniciativa unilateral, em relação a determinados blocos ou países.

Para alcançar tal objetivo, desenvolvem-se quatro generalizações metodológicas capazes de captar a efetividade competitiva e a possibilidade de ampliação da participação do setor brasileiro de carne no comércio da suposta Área de Livre Comércio, mediante a eliminação de barreira comercial e ampliação da concorrência intrabloco.

Para a primeira generalização, que diz respeito à capacidade de importação dos futuros parceiros e considerando a proposição de ampliação do mercado, via formação de acordos de livre comércio, investigase o potencial de importação a ser explorado de cada bloco ou países, pois, quanto maior esse potencial, maiores serão as possibilidades de comércio após a formação da área de comércio livre de barreiras.

Com relação à segunda generalização e partindo da premissa de que o Brasil tem competitividade no setor de carnes, investiga-se se o País está aumentando sua participação no comércio internacional e quais os maiores concorrentes no interior de cada bloco/país que terá de enfrentar, após a eliminação das barreiras ao comércio. Uma maior concorrência pode significar desafios para o setor no sentido de que maior será a probabilidade de ser eliminado via ampliação da concorrência.

Para a terceira generalização, considerando-se que quanto maiores forem as barreiras comerciais pré-existentes à formação de uma Área de Livre Comércio, maior será a probabilidade de criação de comércio após a eliminação dessas barreiras, avalia-se a evolução do grau de aceitação (penetração) do produto brasileiro e o peso que este tem no mercado dos blocos em questão, pois, quanto maior for a relação comercial e o peso do produto brasileiro no mercado interno de cada bloco/país, maiores serão as oportunidades de ganhos com a eliminação de custos de transação e acordos de certificação.

A partir do cruzamento dos resultados obtidos pelas generalizações expostas pela Teoria da Integração, pretende-se traçar uma matriz de decisão que proporcionará a identificação das potencialidades para as exportações brasileiras de carne bovina, em relação aos blocos/região escolhidos.

2. Metodologia e fonte de dados

2.1. Descrição da metodologia

2.1.1. Potencial de importação

Para avaliar o potencial de exportação a ser explorado de cada bloco ou país, faz-se o cruzamento entre a média da quantidade de importações para cada bloco, nos últimos seis anos, com as respectivas taxas de crescimento das importações. A partir daí, elabora-se um gráfico com quatro quadrantes, que identifica a posição de atratividade dos mercados para as exportações de cada produto.

No primeiro quadrante, acima e à direita, ficam os mercados altamente atrativos (tamanho e dinâmica superiores à média); no segundo quadrante, acima e à esquerda, encontram-se os mercados promissores (tamanho menor do que a média e altas taxas de crescimento); no terceiro quadrante, abaixo e à esquerda, localizam-se os mercados de menor atratividade (tamanho e dinâmica menor que a média); e, no quarto quadrante, abaixo e à direita, identificam-se os mercados potenciais (tamanho grande, porém, dinâmica menor que a média).

Este método baseia-se no estudo Exploração de Mercado, realizado pelo Observatório Agrocadenas Colômbia2 2 A Secretaria de Comércio Exterior do MDIC também calcula o potencial exportador para os produtos brasileiros utilizando método bastante parecido, no qual o que é explorado são os diversos produtos para mercados selecionados (países). .

2.1.2. Desempenho competitivo

Para cálculo do desempenho competitivo brasileiro de carne bovina e de seus concorrentes mais fortes no interior dos blocos ou países, optou-se pelo cálculo do índice de Vantagem Revelada na Exportação (VRE), empregado por Carvalho (2001)3 3 O conceito de competitividade utilizado por Carvalho (2001, p.128), e empregado neste estudo, diz respeito às variações da participação do país, ou grupo de países, no comércio internacional. Entretanto, ressalta-se que para Fajnzylber apud Carvalho (2001) o conceito é mais abrangente, pois, considera competitividade, a partir de uma perspectiva de médio e longo prazos, "como a capacidade de um país sustentar e expandir sua participação no mercado internacional enquanto eleva, simultaneamente, o nível de vida da população" e a maneira de melhorar a competitividade é o progresso técnico. .

O índice de VRE foi construído a partir do índice de Vantagem Comparativa Revelada (VCR) proposto por Balassa, em 1965. Este índice possibilita avaliar o desempenho competitivo a partir das informações passadas do comércio. Posteriormente, outros autores fizeram aperfeiçoamentos no cálculo do índice, gerando-se outras formas de calcular (Carvalho, 2001)4 4 Carvalho (2001) apresenta dois índices em seu artigo, o VRE, que será utilizado na análise, e o índice Competitividade Revelada (CR), que leva em consideração não só as exportações, mas também as importações. .

Vários são os estudos que têm utilizado o índice de vantagem revelada para quantificar o desempenho competitivo do país ou região, para determinado produto ou setor, a fim de avaliar os efeitos ou as oportunidades de ampliação do comércio frente à política de integração econômica. Entre eles estão Yeats (1997), Chaves Neto (1999), Machado (2000) Machado & Serapião (2004), Barbosa & Waquil (2001).

A escolha pelo índice de Vantagem Revelada na Exportação (VRE) deve-se ao fato de ser um indicador útil para analisar o desempenho de um país nas exportações de determinado produto (Carvalho, 2001), satisfazendo, de maneira razoável, o objetivo da segunda generalização. Para o calculo do índice do VRE, utiliza-se a seguinte expressão algébrica5 5 Esta expressão é a mesma utilizada por Carvalho (2001). :

no qual;

VREki: Índice de Vantagens Revelada na Exportação do produto k;

Xki: valor total das exportações do produto "k", do país "i";

Xkr: valor total das exportações mundiais do produto "k", menos as do país "i";

Xmi: valor total das exportações do país "i", exceto suas exportações do produto "k";

Xmr: valor total das exportações mundiais, exceto as do país "i" e do produto "k";

k: carne bovina.

O resultado da expressão acima indica que, se o VREki for menor que zero, o país "i" possui desvantagem revelada na exportação. Mas, se o VREki for maior do que zero, o país "i" terá vantagem revelada na exportação do produto "k".

Contudo, convenciona-se, apenas para efeito de comparação, classificar o índice em três faixas6 6 Tal classificação tem o intuito apenas de facilitar a análise, por isso, trata-se de escolha aleatória. : vantagem revelada alta quando VREki>2,0; vantagem revelada média quando 1,0< VREki< 2,0 e vantagem revelada baixa quando VREki for <1.

Com o intuito de fazer uma análise dinâmica, considera-se, ainda, o comportamento do índice ao longo do tempo. Assim, se for crescente, o país possui a capacidade de expandir sua competitividade ao longo do tempo; se for estável, o país mantém a competitividade estável ao longo do tempo; e se for decrescente, significa que o país perde capacidade competitiva ao longo do tempo.

Calcula-se, como análise complementar, o VREki para os maiores concorrentes, se houver, dentro do próprio bloco. Consideram-se como supostos concorrentes aqueles que figuram entre os cinco maiores exportadores entre os países pertencentes aos blocos/país selecionados para o estudo (em valores US$), excluindo o Brasil, para 2002.

2.1.3. Barreiras ao setor de carne brasileira

Segundo a teoria da integração, conforme mencionado acima, existe uma relação direta entre barreiras antes impostas entre os países e a possibilidade de ampliação do comércio após a formação de uma área de livre comércio. Por isso, fazem-se levantamentos bibliográficos das principais barreiras existentes, para as exportações brasileiras de carne bovina, com relação aos blocos/país selecionados. A partir daí, classificam-se os blocos/país em subgrupos quanto à intensidade de proteção.

Para a análise do equivalente ad valorem toma-se como base o trabalho de Nassar et al. (2003), que elaboram um estudo cujo um dos objetivos é o de quantificar em percentuais ad valorem a proteção de fronteiras incidentes sobre as exportações agroindustriais, no qual são consideradas as tarifas ad valorem, as específicas e as mistas7 7 Para o equivalente ad valorem, os autores estruturaram uma base de dados dos quais fizeram parte a linha tarifária a 8 dígitos do SHI, sua descrição textual e tarifária correspondente (seja ad valorem, específica ou mista), a partir daí, as tarifas específicas foram convertidas em equivalente ad valorem utilizando-se preços externos de referência. Tarifa específica expressa em outra moeda, que não o Dólar, foi utilizada médias anuais de taxa de câmbio. Informações adicionais sobre metodologia são encontradas no site: www.iconebrasil.org.br. .

Ainda, conforme Nassar et al. (2003, p.15), classifica-se o equivalente ad valorem em tarifário(t) muito alto (quando t > 100%), tarifário alto (quando 75%< t<100%); tarifário médio (quando 50%< t <75%) e tarifário baixo (quando 25%< t <50%).

No que diz respeito a barreiras sanitárias e técnicas, classificamse como impeditivas ou proibitivas (quando as barreiras sanitárias são tão rigorosas que acabam impedindo a entrada do produto) e restritivas (quando as barreiras sanitárias acabam dificultando a entrada do produto).

2.1.4. Evolução do grau de penetração

Para medir o grau de penetração do produto brasileiro ou o peso relativo que este tem no mercado dos blocos em questão, utiliza-se o Índice de Orientação Regional (IOR). O IOR, utilizado pelos autores anteriormente citados, é expresso na seguinte expressão:

em que,

IORk: Índice de orientação regional do produto "k";

Xki: valor das exportações brasileiras do produto "k" intrabloco/países;

Xti: valor total das exportações brasileiras intrabloco/países;

Xke: valor das exportações brasileiras do produto "k" extrabloco/países;

Xte: valor total das exportações brasileiras extrabloco/países;

k: carne bovina. Se o IORk apresentar um índice igual à unidade, indicará o mesmo peso para exportar o produto "k" para o bloco/país ou para fora dele. Se for maior que a unidade, indicará que o mercado do bloco/país é extremamente importante para as exportações do produto "k".

Para simplificar a análise, convenciona-se que o grau de penetração é muito bom quando IOR>1, regular quando for 0,5 < IOR<1 e baixo quando IOR<0,5, ou ainda, nulo quando não existir exportações para a região ou bloco em questão.

Para dar o caráter dinâmico, os cálculos foram realizados para um determinado período, com isso, se o IORk apresentar índices de valores crescentes, ao longo do tempo, indica a tendência para exportar ou aumento de grau de penetração do produto "k" para dentro do bloco/país. Finalmente, se o IORk apresentar valores decrescentes, a tendência é exportar para fora do bloco/país.

A área de abrangência constitui a relação comercial brasileira, em relação ao objeto, com os seguintes blocos ou países: União Européia (UE-15)8 8 A UE-15 considera como integrantes os seguintes países: Alemanha, Áustria, Bélgica, Dinamarca, Espanha, Finlândia, França, Grécia, Holanda, Irlanda, Itália, Luxemburgo, Portugal, Reino Unido e Suécia. , Acordo de Livre Comércio da América do Norte (Nafta), Comunidade dos Estados Independentes (CEI)9 9 A CEI foi formada em 1992, pelos seguintes países: Armênia, Azerbaijão, Belarús, Cazaquistão, Federação da Rússia, Geórgia, República Quirguiz, República da Moldova, Tadjiquistão, Turcomenistão, Ucrânia, Uzbequistão. São países ex-comunistas, sendo que a Federação Russa constitui o maior representante deste bloco (em 2003, 85% das exportações para o bloco destinaram-se à Rússia). , República Popular da China (RPC)10 10 A República Popular da China (RPC), de que fazem parte os países da China, Hong Kong e Macau, tem apresentado expressivo crescimento em seu produto (em torno de 7,8% a.a., em média). Segundo o Deinti-Secex/MDIC, existem estudos que afirmam que, se o ritmo de crescimento for mantido, a China será, até 2020, possivelmente, a maior economia do mundo, o que poderá alterar sensivelmente a ordem econômica mundial. e Japão. A escolha deve-se à importância que estes blocos exercem sobre o consumo e o mercado mundial como um todo e em relação ao produto selecionado.

2.2. Dados

Para elaboração do item potencial exportador, para os blocos escolhidos, utiliza-se quantidade importada, em toneladas, para o período 1998-2003, junto ao banco de dados da FAO, o Faostat, cujo item selecionado foi "Carne de bovino +".

Os dados para cálculo do VCRki, para o período 1990-2003, referentes a valores das exportações brasileiras e seus principais concorrentes e das exportações mundiais por produtos, expressos em dólar/FOB, foram coletados junto ao Faostat. Os dados das exportações mundiais totais foram levantados junto ao site da Organização Mundial do Comércio (OMC).

Para o cálculo do IORk, utilizam-se os dados de exportação brasileira total, por produto e por bloco/país, do banco de dados do Aliceweb, do MDIC. Os itens selecionados foram carne de boi "in natura" (NCM: 02011000-02023000) e carne de boi industrializada (NCM: 16025000 e 16030000). Calcula-se o índice para cada ano, no período de 1990 a 2003, com base no valor dólar/FOB das exportações brasileiras.

Por fim, lembra-se que a metodologia escolhida baseia-se em generalizações e, por este motivo, a análise tomará o cuidado de avaliar o conjunto dos resultados, visto que cada item encontra-se inter-relacionado. O tamanho e a dinâmica do mercado, o grau de penetração e a competitividade sofrem grande influência das características próprias do setor (freqüentemente ameaçada por enfermidades) e das barreiras ao comércio que, neste caso, torna-se um argumento positivo, já que a formação de uma Área de Livre Comércio prevê a eliminação dessas barreiras e, conseqüentemente, maior criação de comércio.

3. Análise dos resultados

3.1. Potencial importador a ser explorado

O potencial a ser explorado para a carne bovina pode ser visualizado na Figura 1. O destaque foi a UE, que se classificou como mercado "altamente atrativo", com índice médio de crescimento de 3,56% e média das importações, de 1.117 mil toneladas. Por sua vez, o Nafta localiza-se no quadrante de mercado "potencial", visto que é o segundo maior importador de carne bovina do mundo, com índices de crescimento médio de 2,7% e 1.917 mil toneladas médias importadas11 11 Segundo dados da FAO, desde 1970, exceto para 2001 e 2002, os países que formam a UE-15 apresentavam as maiores quantidades importadas de carne bovina, porém o maior consumo se dá nos EUA. .

CEI e o Japão se localizaram no quadrante de "menor atratividade", já que apresentaram índices negativos de crescimento médio das importações de carne bovina, de -1,7% a.a. e de -2,87% a.a. Ambos os mercados passaram a aumentar as barreiras aos produtos do setor de carne bovina nos últimos anos. Cabe destacar que, a CEI e Japão colocaram-se no quadrante de "menor atratividade" em relação às demais regiões estudadas, isto é, no caso específico, em relação às importações desses blocos considerados.

3.2. Competitividade e possíveis concorrentes

Para o cálculo da competitividade da carne bovina brasileira e de seus possíveis concorrentes em cada bloco/país, conforme indicado na seção anterior, calcula-se o índice Vantagem Revelada das Exportações (VRE) para o período estabelecido, isto é, calcula-se a evolução da competitividade, através do peso das exportações brasileiras de carne bovina na sua balança comercial e em relação às exportações mundiais e, depois, a evolução da competitividade para cada possível concorrente no interior de cada bloco ou país.

Para a carne bovina, como era de se esperar, o Brasil possui vantagem revelada na exportação, sendo que, no início do período, tem competitividade baixa e, a partir de 2001, alcança uma competitividade alta, chegando, em 2003, com o maior índice entre os possíveis concorrentes no interior de cada bloco considerado (Tabela 1).

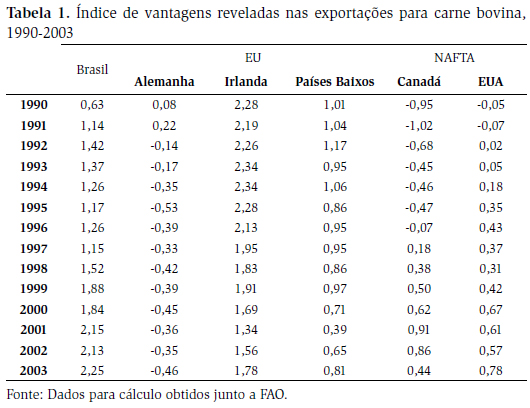

O índice de VRE crescente (Figura 2) significa que o Brasil vem se especializando cada vez mais na produção e exportação de carne bovina e ganhando competitividade ao longo do período.

Quanto aos concorrentes, estes se localizam em dois blocos: UE e Nafta13 13 Apesar da Austrália não fazer parte dos países selecionados para o estudo, cabe mencionar que, em 2003, era o maior exportador mundial, em toneladas, e o segundo em US$ FOB, contribuindo com 16% das exportações mundiais. A maior parte da sua produção destina-se às exportações, visto que a razão entre produção doméstica e exportação, no ano de 2000, era de 0,66 e ao EUA e o Brasil, era de 0,07 e de 0,06, respectivamente. Quanto ao VRE, apresentou índices bastante elevados, acima de 2,5 para quase a totalidade do período, sendo que, para o último ano da série, foi de 2,82, mostrando-se altamente especializada nas exportações de carne bovina. . Na UE, encontra-se a Alemanha, a Irlanda e os Países Baixos, sendo que a Alemanha, na maioria do período considerado, apresentou índice negativo para a vantagem revelada na exportação, isto é, a participação das exportações de carne bovina na balança comercial alemã tem sido menor que a participação da carne bovina nas exportações mundiais.

A Irlanda é o maior concorrente do Brasil na UE. Obteve um VRE maior que 2,0 até 1996, indicando competitividade alta, porém decresce nos anos que se seguem, chegando, em 2001, com VRE = 1,34, indicando perda de competitividade. Para os dois últimos anos, o país apresenta uma pequena elevação no VRE.

Assim como a Irlanda, os Países Baixos perdem competitividade ao longo do tempo, e apresentaram, na maior parte da série, um índice de VRE no intervalo de competitividade baixa.

No outro bloco, o Nafta, tem-se como concorrentes o Canadá e os EUA. Ambos começam a série não apresentando vantagens comparativas no produto carne bovina, entretanto, percebe-se que os dois países vêm se especializando rapidamente neste produto. Os dois países apresentaram uma evolução do VRE bastante acelerada, sendo que, no caso do Canadá, a evolução crescente do índice é interrompida no último ano por problemas de saúde animal (Figura 2).

3.3. Barreiras

Um dos setores mais afetados por mecanismos de distorções ao acesso a mercado (também chamados de proteção de fronteira como barreiras tarifárias, não-tarifárias e cotas) ou, ainda, por práticas que distorcem os preços e as condições de concorrência (subsídios ou incentivos às exportações) é o setor de produtos agrícolas (Coutinho e Furtado, 1998).

O setor brasileiro de carne tem sofrido problemas de proteção de fronteiras e de práticas que acabam prejudicando a maior inserção do setor junto aos maiores mercados mundiais. Entretanto, conforme mencionado na Metodologia, esta seção limitar-se-á a relacionar as principais barreiras existentes, em relação às exportações brasileiras de carne bovina, para os respectivos blocos/países selecionados.

Apesar de reconhecer que políticas de incentivos à exportação e de subsídios afetam a competitividade dos produtos no mercado internacional e, conseqüentemente, passam a funcionar como barreiras ao comércio14 14 Segundo Carvalho (2001), no período 1961-1997, os países desenvolvidos, em especial os da UE e os EUA, têm aumentado sua competitividade agrícola no mercado mundial via aumento de subsídios. Por sua vez, países menos desenvolvidos perdem competitividade na medida em que não têm capacidade para manter o apoio público ao setor agrícola. , considera-se difícil a eliminação de tais vantagens via acordos regionais de comércio, já que blocos importantes como Nafta e UE não estão dispostos a negociar esta matéria.

Segundo Lopes (2003), os resultados de simulação de modelos realizadas na FGV mostram que a ampliação do comércio exterior do Brasil viria da redução tarifária, já que as simulações com redução de subsídios apresentaram um impacto muito pequeno nos itens produção, consumo, comércio internacional, exportações e importações, preços internos e internacionais, excedente do produtor, excedente do consumidor e bem-estar. O autor propõe que os esforços políticos de negociação, hoje escassos, sejam concentrados na questão de acesso a mercados, sendo um exemplo o caso da Alca.

Contudo, lembra-se que, segundo a Teoria da Integração, existe uma relação direta entre barreiras antes impostas entre os países e a possibilidade de ampliação do comércio após a formação de uma área de livre comércio (supondo a eliminação de tais barreiras).

3.3.1. União Européia

As exportações do setor brasileiro de carne estão sujeitas a uma série de restrições por parte do mercado da UE, que adota uma política comum sobre matérias tarifárias e não-tarifárias para todos os países pertencentes ao bloco.

Atualmente, a carne brasileira in natura está sujeita a três tipos de cotas: a cota Hilton, a GATT e a A&B. A cota Hilton, de cinco mil toneladas ao Brasil, incide um imposto de importação ad valorem de 20% sobre o valor de custo mais frete, e as cotas GATT e A&B estão sujeitas à tarifa ad valorem de 12,8% sobre o valor de custo mais frete, mais uma tarifa fixa de 3.040 euros por tonelada. Para esta última, o Brasil possui uma cota permanente de cinco mil toneladas15 15 A cota Hilton refere-se a cortes especiais como alcatra, contrafilé e filé-mignon, e o total importado pela UE é de 56 mil toneladas. A cota A&B refere-se a carnes do tipo " in natura", que passaram por processo térmico (tipo A) e as que passaram por outros processos, como cura e defumação (tipo B); e a cota GATT refere-se às demais carnes " in natura", cujo total da cota importada pela UE é de 54 mil toneladas. (Miranda, 2001).

Com relação à carne cozida congelada e enlatada, a tarifa ad valorem é de 16,6%.

Além disso, o setor de carnes está sujeito a exigências de adequação técnica das embalagens e de questões sanitárias. No que se refere à questão sanitárias, podem ser citados como exemplos a proibição de importação da carne com osso, sob a alegação da existência de febre aftosa, e a sujeição das certificações de saúde animal e de saúde pública que devem ser expedidas pela autoridade oficial brasileira e aprovada pelo país importador, no caso da carne congelada.

Nassar et al. (2003) elaboraram um estudo cujo objetivo é o de quantificar em percentuais ad valorem a proteção de fronteiras incidentes sobre as exportações agroindustriais, no qual são consideradas, além das tarifas, as quotas tarifárias e salvaguardas especiais para diversos mercados. Para a carne bovina desossada congelada, foi encontrado um tarifário muito alto, com percentual equivalente ad valorem de 151,5%.

Desta forma, levando em consideração as informações junto ao Secex/MDIC e o trabalho de Nassar et al. (2003), percebe-se que o setor brasileiro de carne sofre proteção tarifária e não-tarifária bastante intensa e limitadora.

3.3.2. Nafta

O Nafta, por ser apenas uma área de livre comércio, não possui a unificação de política tarifária e não-tarifária e, por isso, cada um dos estados membros adota um tipo de proteção ou de termos sobre acesso a mercados.

Apesar disso, no que se refere à importação de carne bovina in natura, os três países integrantes do bloco, de um modo geral, têm adotado medidas impeditivas ao produto brasileiro. Para os Estados Unidos e Canadá, a proibição baseia-se na alegação de contaminação com febre aftosa.

Já a carne bovina industrializada (corned beef), exportada pelo Brasil aos EUA, recebe imposto tarifário de apenas 3,7%16 16 Conforme dados do Secex, os EUA passaram, em 2003, a ser o maior importador de carne bovina industrializada vinda do Brasil. . Entretanto, segundo Miranda (2001), esse tipo de carne é menos valorizado que as carnes frescas. Outro fator, segundo a autora, que acabam funcionando como barreira, é a falta de padronização das exigências técnicas no âmbito Federal e Estadual.

O México não reconhece o conceito de "região livre de doença ou praga dentro de um país", firmado pelo Acordo Sanitário e Fitossanitário da OMC, e proíbe a importação de carne bovina brasileira in natura. Os produtos brasileiros estão sujeitos a uma série de tarifas e medidas, entre elas, tarifas compostas ad valorem e específicas, além de taxa de processamento aduaneiro (0,8% sobre o valor aduaneiro da mercadoria importada), licença não-automática para cerca de 1,5%, certificados de origem, medidas antidumping e de direitos compensatórios (antisubsídios), etc.

Entretanto, no trabalho de Nassar et al. (2003), o equivalente ad valorem para os três países está na faixa de tarifário baixo (26,4% nos EUA e no Canadá e 45% no México), que neste caso não tem significado, já que a carne in natura sofre barreiras sanitárias impeditivas. Assim, com relação ao Nafta, o setor brasileiro de carnes sofre com barreiras impeditivas, exceto no caso da carne bovina industrializada importada pelos EUA.

3.3.3. Comunidade dos Estados Independentes 17 17 Considera-se apenas o mercado russo por falta de dados dos demais países e por ser o grande representante do bloco CEI.

Após um processo recente de liberação do setor de carne brasileira à Rússia, autoridades deste país, descontentes com as dificuldades que seus exportadores encontravam para comercializar com o Brasil, adotaram um sistema de quotas, com início em abril de 2003, para o setor de carnes18 18 A composição da pauta de exportações russa para o Brasil é pouco diversificada, sendo que, em 2002, os nove principais produtos importados pelo Brasil (constituído essencialmente por matérias-primas para adubos e fertilizantes) representavam 88,8% do total comercializado. Ainda, com relação ao comércio como um todo, em 2002, o Brasil teve um superávit de US$ 825 milhões FOB (importou US$ 427 milhões FOB e exportou US$ 1.252 milhões FOB) (Machado & Serapião Jr., 2004). .

A Rússia apresenta um grau de imposição de barreiras bastante baixo ao setor de carnes quando comparados com os demais blocos, visto que as exigências sanitárias, principal barreira impeditiva utilizada pela maioria dos demais blocos e regiões, não são tão rigorosas, exceto a existência de proibições esporádicas quando há aparição de focos de febre aftosa.

Neste sentido, é preciso adotar políticas de condutas responsáveis no que diz respeito à questão sanitária para que o setor alcance padrões de qualidade que venham ajudar nas futuras negociações regionais de livre comércio.

3.3.4. República Popular da China

As tarifas impostas pela China ao setor de carnes vêm sendo reduzidas por conta de um acordo entre Brasil e o mercado chinês. A carne bovina (sem osso), que possuía uma tarifa de 39% ad valorem, chegaria até 12%.

Medidas não-tarifárias de proteção contra as importações são extremamente rigorosas no que diz respeito ao setor de carnes. São exigidas certificações sanitárias que assegurem a ausência de doenças, tornando-se quase impossível exportar para aquele mercado19 19 Conforme Secex/MDIC, a queixa dos exportadores é de que fica difícil seguir os padrões de exigências da China, visto que eles mudam a cada embarque. Além disso, os padrões solicitados são muito rigorosos e de difícil comprovação, devido à inexistência de laboratórios capacitados na China. .

Nos estudos de Nassar et al.(2003), as tarifas equivalentes ad valorem para o setor de carnes situam-se em nível baixo (aproximadamente: 39% para carne bovina).

Quanto a Hong Kong, conforme verificado no banco de dados Radar Comercial do Ministério do Desenvolvimento, Indústria e Comércio (MDIC), não apresenta qualquer forma de barreiras ao setor brasileiro de carnes.

O Japão não tem um percentual tarifário alto no que diz respeito à carne bovina, porém, em relação à carne bovina in natura, com osso ou desossada, não é permitida sua importação. O argumento é de constatação de febre aftosa em alguns pontos do Brasil20 20 Conforme Secex/MDIC, o Japão tem realizado vários acordos bilaterais, sobretudo com os Estados Unidos (cerca de 30) em que passa a abolir as quotas tarifárias altas e tarifas incidentes sobre os produtos acordados. Dentre os acordos celebrados com os Estados Unidos, merecem destaque os de liberalização comercial e desregulamentação, que dizem respeito às importações japonesas de carne e de laranja. . A carne industrializada está sujeita ao imposto de importação de 25% (Secex/MDIC, 2005). O equivalente ad valorem, calculado por Nassar et al. (2003) ficou em 50%.

Percebe-se que o grande problema das exportações da carne brasileira está na imposição de barreiras não-tarifárias aos produtos in natura junto aos mercados aqui analisados. O trabalho de Lima et al. (2004), cujo objetivo é o de avaliar o impacto das barreiras sanitárias nas exportações brasileiras de carne in natura junto aos principais mercados mundiais, confirma a afirmativa exposta acima. Os resultados do estudo mostram que os maiores importadores mundiais de carne in natura (Japão, EUA, Canadá, China, UE-15 e Rússia) adotam políticas sanitárias restritivas às exportações brasileiras, sendo que a UE e a Rússia, embora adotem exigências sanitárias, são as mais abertas e não impedem a entrada do produto.

Considerando os 20 maiores exportadores mundiais de carne in natura, 61% dos mercados são fechados para a carne bovina brasileira. A maioria dos mercados de maior volume de importações mundiais é considerada fechada às exportações de carne in natura bovina, mas, por outro lado, a maioria dos mercados abertos representa menor parcela de importações.

3.4. Grau de aceitação

Neste item, avalia-se o grau de aceitação ou o peso que as exportações brasileiras de carne bovina tem no interior de cada bloco/país. Para isso, calculou-se o índice IOR (já discriminado no item metodologia), para o período de 1990 a 2003.

Conforme Quadro 1, observa-se que a carne bovina brasileira está extremamente orientada para a UE. O índice de IOR é maior que "um", tanto para a carne in natura, quanto para a industrializada. A importância daquele mercado ao produto brasileiro é consideravelmente alta, visto que suas importações, em 2003, corresponderam a 50% das exportações totais brasileiras de carne bovina. Com base nos resultados do IOR, vê-se a carne bovina brasileira com grau de aceitação elevado junto ao mercado do bloco UE.

Quanto à evolução de orientação, percebe-se que, nos últimos anos - mais precisamente a partir de 2000 -, o índice é decrescente, revelando perda de importância da carne brasileira no mercado europeu. É importante ressaltar que, apesar do índice ter caído, o total das exportações em dólares do produto para a UE não diminuíram - em 1990 as exportações eram de 166 milhões de dólares e, em 2003, 741 milhões de dólares.

A queda no índice deve-se mais à diversificação de mercados do produto brasileiro para países como Chile, Grécia, Israel, Egito e Arábia Saudita, do que perda de mercado na UE. Entretanto, conforme visto na seção anterior, as barreiras sanitárias (alegação da febre aftosa), de tarifas altas, de quotas e de subsídios ou ajuda direta aos produtores para cobrir a diferença entre o alto preço interno e o internacional, têm contribuído para diminuir a importância e o grau de penetração do produto brasileiro naquele mercado (Secex, 2004). Logo, o grau de penetração atribuído é muito bom, porém, decrescente.

Com relação ao Nafta, percebe-se (Quadro 1) que o IOR para carne bovina brasileira do tipo industrializada possui uma boa penetração naquele mercado, com índices em elevação no período como um todo, isto é, em 1990 o IOR era de 0,22 e, em 2003, o IOR chegou a 2,11, indicando forte penetração do produto.

O resultado da estimação do IOR para a carne bovina in natura, porém, é insignificante, muito próximo a zero, indicando fraca ou nula a penetração do produto brasileiro junto àquele mercado. Para o ano de 2003, o Brasil exportou apenas US$ 85 mil do produto para o Nafta.

Conforme Quadro 1, ao analisar o mercado da CEI para a carne bovina brasileira, encontra-se um IOR superior a "um" só a partir dos dois últimos anos - o IOR total chegou a 1,96 e 3,14, para os anos de 2002 e 2003, respectivamente21 21 Este incremento deve-se à liberação, em abril de 2002, das exportações de todo o tipo de carnes, exceto eqüinas, provenientes do Rio Grande do Sul (Machado & Serapião Jr., 2004). . Os resultados revelam elevação do grau de penetração e ampliação do peso das exportações de carne bovina em relação à pauta brasileira para aquele bloco.

Com relação à RPC, o IOR mostrou-se, para alguns anos, superior a "um", entretanto, acabou perdendo representatividade no final do período - conforme Quadro 1, o IOR caiu para 0,28, em 2003.

Finalmente, no mercado japonês, o grau de aceitação ou de penetração do produto brasileiro é muito baixo, com um IOR abaixo de "um" para toda a série em estudo. Como mostrado no item anterior, o Japão tem mantido mecanismos que dificultam a entrada de produtos brasileiros, principalmente pela intensificação de barreiras não-tarifárias (Secex, 2004). Os resultados dessa política refletem-se nas relações comerciais entre os dois países que, nos últimos anos, têm sido deficitárias para o Brasil (em 1997, o Japão representava 5,8% das nossas exportações e, em 2003, essa participação caiu para 3,2%).

3.5. Resumo dos resultados

Na metodologia utilizada, tentou-se captar o potencial do setor brasileiro de carnes frente à eliminação de barreiras por alguns blocos/país, isto é, quais os mercados que devem significar maiores ganhos ao setor ou menores perdas, em ternos de comércio e ganhos dinâmicos. A primeira generalização diz respeito à relação direta entre o potencial importador dos países ou blocos e ganhos com a integração, isto é, quanto maior o potencial importador das regiões consideradas (UE, Nafta, CEI, RPC e Japão), maior a possibilidade de ampliação do comércio para o produto brasileiro após a formação de um acordo de livre comércio, cujo destaque ficou com a UE.

A segunda generalização refere-se à relação positiva entre competitividade e complementaridade e os possíveis ganhos de comércio dos produtos brasileiros, isto é, quanto mais competitiva a carne brasileira for e quanto mais complementar (ou quanto menor a concorrência) em relação às regiões com as quais se pretende acordar, maiores as vantagens de ampliação do comércio após este acordo. Os resultados do cálculo do VRE revelaram que o Brasil tem alta competitividade no setor de carne bovina. Para a análise dinâmica, isto é, ao longo do tempo, o produto em estudo apresenta competitividade crescente, mostrando que o Brasil está cada vez mais se especializando nas exportações de carne bovina.

Quanto à terceira generalização, as barreiras tarifárias e não-tarifárias, que têm uma relação positiva em relação aos ganhos obtidos após a liberalização do comércio regional, revelaram ser extremamente elevadas e, em alguns casos, impeditivas.

Enfim, a última consideração diz respeito ao grau de aceitação ou penetração das exportações brasileiras de carne bovina em relação aos blocos ou países cuja relação se dá positivamente com as possibilidades de ganhos de comércio. A UE e a CEI apresentaram um grau de aceitação muito bom.

Conforme o Quadro 2, a UE constitui um grande mercado potencial, já que, além de ter apresentado potencial importador altamente atrativo, as exportações brasileiras de carne bovina têm um grau de aceitação "muito bom". Ainda, pode-se inferir que, apesar do setor brasileiro de carne encontrar concorrentes no interior do bloco, o que representaria um risco para o setor após a efetivação de uma suposta área de livre comércio, o Brasil possui uma competitividade elevada e crescente capaz de competir internamente com os países exportadores daquele bloco. Contudo, apesar de o bloco exigir barreiras "muito altas" e "restritivas", o produto em estudo consegue apresentar um bom desempenho no mercado europeu. Desta forma, coso sejam eliminadas tais barreiras por meio de um acordo preferencial, acredita-se que este trará ganhos efetivos ao setor exportador de carne bovina.

Com relação aos blocos ou países que possuem "tarifário baixo", o Nafta, a RPC e o Japão, as exportações brasileiras de carne bovina apresentaram um grau de aceitação "baixo", visto que estes países utilizam barreiras sanitárias e técnicas que impedem a entrada dos produtos brasileiros naqueles mercados. Desta forma, apenas com base nesta generalização e considerando a completa eliminação das barreiras após a liberalização regional, pode-se inferir que o Brasil tem grandes possibilidades de ampliação de suas exportações de carnes junto às regiões investigadas.

Os resultados do grau de penetração apontam, também, para uma relação estreita com as barreiras impostas aos produtos em estudo, sendo que o CEI, bloco de destaque no grau de penetração, é o que apresentou o menor grau de barreiras. Da mesma forma, o Nafta apresentou o menor grau de penetração dos produtos brasileiros, conseqüentemente, apresenta barreiras impeditivas para carne in natura brasileira.

Cabe mencionar que o único tipo de carne, a bovina industrializada, que não está sujeita às barreiras impeditivas num dos maiores exportadores mundiais, os EUA, o Brasil consegue apresentar um IOR bastante elevado para aquele país.

4. Conclusões

Ao fazer o cruzamento das considerações aqui apresentadas sobre o potencial importador de cada bloco ou país, da alta competitividade com especialização crescente da carne bovina brasileira e da constatação de que a maioria dos blocos e países estudados apresentam barreiras não-tarifárias impeditivas e/ou elevadas barreiras tarifárias, pode-se afirmar que a efetivação de acordos de livre comércio inter-regionais, via Mercosul ou por iniciativa própria do Brasil, para qualquer uma das regiões estudadas, representa não só a garantia de ganhos dinâmicos para o setor via eliminação de barreiras e ampliação do mercado, mas também elevada probabilidade de ampliação da capacidade de produção a partir da alocação mais eficiente dos recursos para um dos setores mais dinâmicos do agronegócio brasileiro.

Sem dúvida, o Brasil possui um extraordinário potencial de produção e de exportação de carne bovina, porém, deve estar atento a questões relativas à saúde dos animais (principalmente febre aftosa) e à intensificação na fiscalização da qualidade dos produtos (as certificações), visto que o item que mais condiciona a ampliação das exportações diz respeito às barreiras impeditivas, afetando negativamente a competitividade e o grau de eficiência junto a terceiros mercados.

Nesse contexto de regionalismo, a consolidação do Mercosul como um mercado comum sólido e consistente deve fazer parte do projeto político brasileiro, já que os ganhos oriundos de futuros projetos de integração preferencial podem estar associados, fundamentalmente, ao poder político de negociação externa junto aos demais blocos/país. Neste sentido, podem ser criadas certificações comuns e uma marca do Mercosul como política estratégica de promoção dos produtos do setor que beneficiarão os quatro países membros, a fim de garantir estruturas produtivas altamente qualificadas no que diz respeito ao setor de carne bovina.

5. Referências bibliográficas

- BARBOSA, Alexandre; Waquil, Paulo D. O Rumo das Exportações Agrícolas Brasileiras frente às Negociações para a Formação da Área de Livre Comércio das Américas (Alca) Indicadores Econômicos FEE, Porto Alegre: FEE, v.29, n.3, p.70-85, nov., 2001.

- CARVALHO, Maria Auxiliadora de. Políticas Públicas e Competitividade da Agricultura Revista de Economia Política. v.21, nş 1 (81), p.117-140, jan.-mar.,2001.

- CASTILHOS, Marta Reis. Acordos e Desacordos nas Relações Comerciais UE-Mercosul In: BAUMANN, Renato (Org.). Mercosul, Avanços e Desafios da Integração. Brasília: IPEA e CEPAL, 2001a.

- CHAVES NETO, Luiz, G. L. Criação e Desvio de Comércio no Mercosul: uma Aplicação do Índice de Vantagem comparativa Revelada Modificado (no período de 1986 a 1996) Dissertação (Mestrado em Economia) - Universidade Federal do Rio Grande do Sul, Porto Alegre, 1999.

- COUTINHO, Luciano G.; FURTADO, João. A Integração Continental Assimétrica e Acelerada: Riscos e Oportunidades da ALCA Rio de Janeiro: IPRI, 1998. Disponível em: <http://www.mre.gov.br/ipri>

- Organização das Nações Unidas para a Agricultura e Alimentação. Base de Dados Estatísticos Disponível em: <http://www.fao.org>

- KRUGMAN, Paul, R.; OBSTFELD, Maurice. Economia Internacional - Teoria e Política São Paulo: Makron Books, 2001.

- LIMA, Rodrigo et al. O Impacto das Barreiras Sanitárias nas Exportações Brasileiras de carne in natura São Paulo: ÍCONE, ago., 2004.

- LOPES, Mauro. Subsídios para o Futuro, Debate se Agruanalysis indica o que negociar para 2005 Agroanalysis. São Paulo: FGV, p.6-15, jun., 2003.

- MACHADO, João, B. M. Mercosul: Processo de Integração, origem, evolução e crise São Paulo: Aduaneiras, 2000.

- MACHADO, João Bosco; SERAPIÃO Jr., C. Relações econômicas bilaterais Brasil-Russia: perspectivas de ampliação. Revista Brasileira de Comércio Exterior, nş 76, p.32-51, 2004.

- Ministério do Desenvolvimento Indústria e Comércio Exterior/Secretaria de Comércio Exterior (Secex/MDIC), Aliceweb. Disponível em: <http//www.desenvolvimento.gov.br>

» link - MIRANDA, Sílvia Helena G. Quantificação dos Efeitos das Barreiras Não-Tarifárias sobre as Exportações Brasileiras de Carne Bovina Piracicaba, Tese de Doutorado, jun, 2001.

- NASSAR, André et al Acesso a Mercados: Uma Radiografia da Proteção nos Mercados Agroindustriais São Paulo: ÍCONE, 2003. Disponível em: <http//www.iconebrasil.org.br>

- Organização Mundial de Comércio. Regional Trade Integration Under Transformation Genebra, abr., 2002. Disponível em: http://www.wto.org

- YEATS, Alexander. Does Mercosur's Trade Performance Raise Concerns about the Effects of Regional Trade Arrangements?, Policy, Planning and Research Working Paper Nş 1729, Washington: World Bank, fev., 1997.

Datas de Publicação

-

Publicação nesta coleção

01 Abr 2009 -

Data do Fascículo

Dez 2008