Resumos

O objetivo deste trabalho foi analisar, comparativamente, o desempenho dos produtores de café do Cerrado mineiro e do sudoeste do estado, de acordo com o retorno obtido e o nível de risco. Dadas as opções estratégicas adotadas nessas duas regiões, a diferenciação e os custos foram enfatizados. As margens e os potenciais de perda dos dois grupos de cafeicultores foram mensurados, o que permitiu apresentar uma relação entre risco e retorno. Os retornos foram estimados por um índice que relaciona custos e preços - margem operacional -, e a análise de riscos foi realizada a partir das estimativas do Value at Risk. Os resultados indicaram que os produtores do Cerrado, além de terem obtido melhores retornos, apresentaram menores perdas potencias que os do sudoeste. Os resultados favoráveis aos cafeicultores do Cerrado foram relacionados às diferenças dos custos produtivos e da qualidade do café. Incrementos na qualidade do produto e melhorias na gestão do processo produtivo foram os aspectos considerados relevantes para melhorar o desempenho do produtor do sudoeste. Já em relação à cafeicultura do Cerrado, destacou-se a importância de manter os esforços ligados à diferenciação e à produtividade.

café; diferenciação; custos; riscos; retornos

This paper aimed to analyze the comparative performance from the Minas Gerais "Cerrado" coffee producers and the south-western conventional coffee producers, according to the returns and the risk level. Differentiation and costs were emphasized because they were the strategic options adopted by the grower in these two regions The margins and potential loss of these two producer groups were measured, in a way that a relation between risks and returns could be presented. The returns were estimated by an index that relates costs and prices - operational margin -, and risk analysis was conducted based on Value at Risk estimates. The results indicated that, besides obtaining better returns, the Minas Gerais "Cerrado" producers had smaller loss potential than those from the south-west. The favorable results obtained by the Minas Gerais "Cerrado" coffee producers were related to the differences in productive costs and coffee quality. Improved product quality and productive management were the most relevant aspects found to enhance the performance of the south-western coffee producer. As for the "Cerrado" coffee production, the importance of maintaining the efforts related to differentiation and to the productivity was pointed out.

coffee; differentiation; costs; risks and returns

Riscos e Retornos da Cafeicultura em Minas Gerais: uma análise de custos e diferenciação

Vanessa da Fonseca PereiraI; Sônia Maria Leite Ribeiro do ValeII; Marcelo José BragaIII; José Luis dos Santos RufinoIV

IDoutoranda em Economia Aplicada pelo Departamento de Economia Rural da Universidade Federal de Viçosa. E-mail: vanessajf@acessa.com

IIPós-doutorado em Administração Rural. Professora Associada do Departamento de Economia Rural da Universidade Federal de Viçosa. E-mail: smleite@ufv.br

IIIPós-doutorado em Economia Agrícola. Professor Adjunto do Departamento de Economia Rural da Universidade Federal de Viçosa. E-mail: mjbraga@ufv.br

IVDoutor em Economia Rural, UFV. Pesquisador da Embrapa-Café. E-mail: jlsrufino@vicosa.ufv.br

RESUMO

O objetivo deste trabalho foi analisar, comparativamente, o desempenho dos produtores de café do Cerrado mineiro e do sudoeste do estado, de acordo com o retorno obtido e o nível de risco. Dadas as opções estratégicas adotadas nessas duas regiões, a diferenciação e os custos foram enfatizados. As margens e os potenciais de perda dos dois grupos de cafeicultores foram mensurados, o que permitiu apresentar uma relação entre risco e retorno. Os retornos foram estimados por um índice que relaciona custos e preços - margem operacional -, e a análise de riscos foi realizada a partir das estimativas do Value at Risk. Os resultados indicaram que os produtores do Cerrado, além de terem obtido melhores retornos, apresentaram menores perdas potencias que os do sudoeste. Os resultados favoráveis aos cafeicultores do Cerrado foram relacionados às diferenças dos custos produtivos e da qualidade do café. Incrementos na qualidade do produto e melhorias na gestão do processo produtivo foram os aspectos considerados relevantes para melhorar o desempenho do produtor do sudoeste. Já em relação à cafeicultura do Cerrado, destacou-se a importância de manter os esforços ligados à diferenciação e à produtividade.

Palavras-chave: café, diferenciação, custos, riscos, retornos.

ABSTRACT

This paper aimed to analyze the comparative performance from the Minas Gerais "Cerrado" coffee producers and the south-western conventional coffee producers, according to the returns and the risk level. Differentiation and costs were emphasized because they were the strategic options adopted by the grower in these two regions The margins and potential loss of these two producer groups were measured, in a way that a relation between risks and returns could be presented. The returns were estimated by an index that relates costs and prices - operational margin -, and risk analysis was conducted based on Value at Risk estimates. The results indicated that, besides obtaining better returns, the Minas Gerais "Cerrado" producers had smaller loss potential than those from the south-west. The favorable results obtained by the Minas Gerais "Cerrado" coffee producers were related to the differences in productive costs and coffee quality. Improved product quality and productive management were the most relevant aspects found to enhance the performance of the south-western coffee producer. As for the "Cerrado" coffee production, the importance of maintaining the efforts related to differentiation and to the productivity was pointed out.

Key-words: coffee, differentiation, costs, risks and returns.

Classificação JEL: Q13.

1. Introdução

Historicamente, o mercado brasileiro de café foi marcado pela intervenção governamental. Desde o início do século XX, foram adotadas políticas que beneficiavam os cafeicultores por meio de garantias quanto aos preços e à venda da produção. Entretanto, após longo período de regulamentação do mercado, conforme discorreram Saes e Jayo (1997), na década de 1990, houve modificações estruturais importantes, que alteraram a absorção dos riscos pelos agentes da cadeia produtiva cafeeira no Brasil.

De acordo com Rufino (2006), em 1990, extinguiu-se o Instituto Brasileiro de Café (IBC), que fora responsável pela gestão das políticas cafeeiras, coordenando as estratégias do sistema, desde a produção até a comercialização do produto. Ademais, até o início da década de 1990 vigorava o Acordo Internacional do Café (AIC), o qual beneficiava os produtores, com preços compensadores, e os consumidores, por meio da estabilidade da oferta. A desregulamentação do mercado completou-se com o fim do tabelamento de preços no mercado brasileiro, em 1992.

Nesse novo contexto, revogava-se a certeza que existia acerca da demanda, ou seja, a garantia de comercializar todo o volume produzido a um preço satisfatório. Portanto, ocorreu a transferência do risco, antes assumido pelo governo, aos integrantes da cadeia produtiva. Em um mercado em crise, a responsabilidade por negociar e comercializar o café era sinônimo de incerteza. A partir de então, os cafeicultores passaram a atuar em um dos mais voláteis mercados agrícolas.

Além disso, uma vez que a produção passou a ser vendida diretamente aos mercados consumidores interno e externo, sem a participação do IBC, incorporou-se à conjuntura vivida pelos produtores o aspecto de exigência em relação à qualidade do produto, até então negligenciado.

Observa-se, assim, que as questões sobre custos produtivos e sobre a qualidade passaram a ter grande destaque no mercado cafeeiro. Em relação aos custos, cabe ao produtor buscar melhorias em sua produtividade, fazendo melhor uso dos recursos. Já quanto à qualidade, notam-se alguns incentivos à atuação no segmento de grãos especiais, como a obtenção de preços mais altos, o crescimento desse mercado e a melhoria no acesso aos mercados internacionais, por exemplo. Esse conjunto de incentivos à produção de grãos de qualidade atua, também, como uma pressão sobre aqueles cafeicultores que não realizaram nenhuma medida de melhoria da qualidade do seu produto, no sentido de que eles readequem seus sistemas de produção e comercialização.

No presente estudo, esse novo cenário competitivo é utilizado como base para analisar dois importantes grupos de produtores da cafeicultura mineira: os cafeicultores do Cerrado e do sudoeste. Um dos primeiros grupos da cadeia produtiva do café a atuar segundo os preceitos da estratégia de diferenciação, os produtores do Cerrado apresentam estruturas de custos e qualidade características do setor de cafés especiais1 1 Neste estudo, são utilizados os termos "cafés especiais", "cafés diferenciados" e "cafés de qualidade" como sinônimos. O conceito de cafés especiais utilizado neste trabalho é apresentado por Zylbersztajn e Farina (2001). . Por sua vez, o sudoeste mineiro é marcado pela produção de grãos convencionais, a qual requer atenção especial aos custos produtivos como forma de manutenção da competitividade.

Portanto, as opções estratégicas implicam em cada grupo possuir sistema produtivo, tecnologia, estrutura de comercialização e qualidade do grão específicos, fatores que determinam resultados e riscos distintos. Nesse sentido, Pereira et al. (2008), ao compararem a receita e os custos desses dois grupos de produtores, avaliaram a estratégia de diferenciação do café do Cerrado e constataram a superioridade histórica dos retornos nessa região, em relação ao sudoeste. Os mesmos autores apontaram duas fontes principais das diferenças entre os resultados dos produtores nessas regiões, a saber: a diferença nos preços recebidos, devida à qualidade, e a diferença nos custos, devida à produtividade, ambos os fatores favoráveis ao melhor desempenho do cafeicultor do Cerrado mineiro.

Dada a superioridade dos retornos do Cerrado, é possível afirmar, a princípio, que a diferenciação apresentou efeitos positivos para os cafeicultores dessa região. Contudo, é necessário verificar os efeitos da interação dos custos produtivos com os preços sobre os riscos dos produtores.

Assim, a partir dos resultados destacados por Pereira et al. (2008), a presente pesquisa visa fornecer uma análise ampliada sobre o desempenho dos produtores dessas duas regiões. O objetivo é comparar os resultados, em termos de riscos e retornos, e relacionar as possíveis diferenças às opções estratégicas adotadas nas duas regiões, com ênfase sobre qualidade e custos. Para tanto, visto que o diferencial de retornos já foi explorado, torna-se necessário enfatizar a análise de riscos.

Questiona-se, portanto, se a opção pela diferenciação, além de elevar os retornos dos produtores do Cerrado, tornou-os menos sujeitos aos riscos do mercado. A relevância da análise proposta é ressaltada, em função das alterações expressivas no mercado cafeeiro, na década de 1990, e das consequentes modificações nos riscos e exigências nesse setor.

Após esta seção introdutória, tem-se uma breve abordagem teórica acerca dos riscos, retornos e diferenciação na cafeicultura. A seguir, descrevem-se os aspectos metodológicos, os quais se subdividem em modelo analítico, procedimentos e descrição da fonte de dados. Na quarta seção, são apresentados e discutidos os resultados. Finalmente, destacam-se as principais conclusões do estudo.

Dessa forma, espera-se fornecer evidências empíricas acerca do efeito do estabelecimento da estratégia de diferenciação e do gerenciamento dos custos sobre os resultados da atividade cafeeira no principal estado produtor do País.

2. Riscos, retornos e diferenciação na cafeicultura

Diante da diversidade de conceitos de risco, nesta pesquisa é utilizada a definição de Gitman (1997), a qual aborda risco como a possibilidade de prejuízo financeiro. Nesse conceito está implícita a ideia de Ross et al. (1997), segundo os quais, o verdadeiro risco de qualquer investimento é representado pela parcela inesperada do retorno.

Dessa forma, no contexto de tomada de decisão, em situações de risco, Tomek e Peterson (2001) questionaram a eficiência da gestão de risco baseada somente no conhecimento dos valores esperados dos retornos e de suas variações, visto que são os preços extremos, ou seja, os que ocorrem com menor probabilidade, que representam as maiores ameaças aos negócios. Assim, o conhecimento do retorno esperado, de sua variabilidade e dos montantes das perdas potenciais a dado nível de confiança, proporciona informações que atuam positivamente no processo de tomada de decisão. Em se tratando da cafeicultura, marcada por elevado risco de mercado e de produção, esses dados têm um papel fundamental para a condução da atividade pelo produtor.

Conforme afirmaram Pannel et al. (2000), é necessário que as grandes decisões, como a compra de terra, investimentos em máquinas e melhoria de recursos, sejam acertadas. Nesse contexto, devem-se englobar as questões sobre o produto e o mercado, de modo que a diferenciação e o gerenciamento dos custos produtivos podem ser vistos como essenciais para o desempenho do produtor, em relação aos riscos e aos retornos.

Cada um desses dois aspectos - custos e diferenciação - foi tratado por Porter (1998) como um direcionamento estratégico específico para as firmas terem bom desempenho no mercado. De acordo com esse autor, ao enfrentar as forças competitivas, as empresas dispõem de três abordagens estratégicas genéricas potencialmente bem-sucedidas como meios para superar os concorrentes: liderança em custo, diferenciação e enfoque. Assim, a empresa deve escolher uma das três opções para direcionar suas atividades, sem possibilidade de atuação em um meio-termo. Na presente pesquisa, são abordados aspectos relacionados às duas estratégias genéricas de Porter: liderança em custo e diferenciação.

Embora a opção pela liderança em custo leve a empresa a direcionar sua preocupação central à atuação com custo baixo em relação aos concorrentes, esse autor menciona que os aspectos concernentes à qualidade e às outras áreas da empresa não podem ser deixados de lado. Para Porter (1998), ao assumir uma posição de baixo custo no setor, a empresa cria uma defesa contra a rivalidade dos concorrentes, uma vez que os custos inferiores significam que ela ainda pode obter retornos, mesmo depois que os lucros de seus concorrentes tenham sido reduzidos, em consequência de variações de preços ou de demanda ocorridas no processo competitivo. Ademais, o autor enfatiza que os fatores que levam a uma posição de baixo custo, em geral, também proporcionam barreiras de entrada substanciais, em termos de economias de escala e vantagens de custo. Finalmente, uma posição de baixo custo, em geral, coloca a empresa em uma posição favorável em relação aos produtos substitutos de seus concorrentes na indústria.

Em se tratando do mercado cafeeiro, a liderança em custos é uma estratégia relevante, principalmente no segmento de cafés commodities. Nesse caso, o preço é definido no mercado, de modo que o produtor, como tomador de preço, é capaz de obter lucros superiores aos dos concorrentes somente em função do gerenciamento mais eficiente dos custos produtivos e de comercialização.

Por sua vez, originalmente proposta por Chamberlin (1933), a diferenciação é uma forma de os produtores atingirem melhores resultados finais, criarem monopólio em nichos de mercado e, consequentemente, adquirirem lucros extraordinários. Por meio de critérios técnicos ou subjetivos, cada monopolista detém a produção de sua variedade própria de produto, o que não significa que a indústria como um todo seja um monopólio.

De acordo com Varian (1999), o monopolista pode escolher o preço do produto, elevando-o e permitindo que os consumidores definam o quanto desejam comprar por aquele preço ou, alternativamente, pode escolher a quantidade que deseja vender e deixar que os consumidores decidam o quanto pagarão por essa quantidade. Nota-se que, apesar de o comportamento do consumidor restringir a escolha do monopolista em relação à quantidade e ao preço, as vendas podem ser aumentadas, em certa extensão, sem redução dos preços ou, então, o nível de preços pode ser elevado, sem que haja queda no volume de vendas.

Assim, ao deter a exclusividade de produção, as empresas são capazes de vender seus produtos com uma maior margem de lucro, por um período determinado pelo tempo necessário para que outras empresas assimilem as inovações ou ofertem produtos com as mesmas características. Carlton e Perloff (2005) ressaltaram que, quanto mais bem-sucedida a firma em diferenciar seu produto, mais impermeável a sua demanda em relação à ação das outras firmas. Com isso, pode-se dizer que a curva de demanda enfrentada pelas empresas torna-se menos elástica, quanto mais bem-sucedida a estratégia de diferenciação.

De acordo com essas condições, Varian (1999) observou que o produto diferenciado possui seus consumidores seguidores, o que garante algum poder de mercado à firma produtora. Comparando-se com a estrutura competitiva, na qual as empresas aceitam passivamente o preço de mercado, a existência de determinado grau de monopólio permite que a firma estabeleça o seu próprio preço. Logo, o preço recebido pelos produtores nos mercados competitivos é inferior à remuneração pelos bens diferenciados.

Os resultados positivos sobre o desempenho competitivo, em decorrência da adoção da diferenciação, foram enfatizados por Porter (1998), tanto em relação à melhoria dos retornos quanto à minimização dos riscos. Segundo esse autor, a adoção da diferenciação reduz o poder dos consumidores, posto que não são encontrados no mercado produtos com as mesmas características. Assim, uma vez que essa estratégia gera lealdade e diminui a sensibilidade dos consumidores ao preço, permitindo a cobrança de um valor superior, tem-se uma redução na vulnerabilidade da empresa às pressões do ambiente, em relação aos seus concorrentes. Para tanto, além da cobrança de um preço prêmio, é necessário que esse ganho cubra os eventuais custos adicionais incorridos para distinguir a oferta, o que resulta em lucro superior ao de seus concorrentes.

Os efeitos sobre o mercado consumidor, no sentido de gerar lealdade e reduzir a sensibilidade ao preço, resultam, ainda, no isolamento da empresa, em menor ou maior grau, da rivalidade de seus concorrentes. Similarmente, a distinção da oferta da empresa barra os potenciais entrantes e os produtos substitutos.

Kotler (2000) discorreu acerca de alguns critérios que devem ser satisfeitos para que essa estratégia seja sustentada com sucesso. O autor destacou que a elevação nos lucros é dependente, também, dos custos incorridos para a inclusão da diferença, os quais têm que ser compensados pelo ganho na remuneração. Os esforços empreendidos para diferenciar a oferta diante da concorrência requerem investimentos tanto para gerar e manter o diferencial, quanto para fazê-lo ser notado pelo mercado consumidor. É necessário, ainda, constante empenho para evitar que a oferta seja copiada e até mesmo, superada pelos concorrentes, o que implica em custos adicionais. De acordo com o produto e o mercado de atuação, portanto, os gastos adicionais e a especificidade dos investimentos podem variar significativamente.

A despeito das considerações favoráveis acerca da diferenciação, é possível que os custos e investimentos necessários para sua implementação sejam impedimento à obtenção dos ganhos esperados. Além disso, segundo Porter (1999), a especialização dos investimentos e ativos, necessária à diferenciação, atua como uma barreira à saída. Dessa forma, a atuação da empresa limita-se ao nicho de mercado escolhido e, com isso, tem-se maior vulnerabilidade às contingências de tal mercado. Portanto, os gastos adicionais atrelados à diferenciação são fatores determinantes do sucesso da estratégia, podendo atuar como potencializadores dos ganhos em termos de retornos e riscos, mas também como inibidores desses benefícios.

Nesse sentido, com vistas em direcionar a análise, é interessante relacionar as considerações apresentadas acerca da estratégia de diferenciação com a sua adoção na cafeicultura, foco da presente pesquisa. De acordo com Saes (2006), a estrutura do mercado de café, historicamente, é baseada na comercialização de commodities, de modo que, por muito tempo o mercado funcionou segundo a lógica da concorrência perfeita, com o preço como único critério capaz de garantir ganho ao produtor, em uma competição pelos consumidores.

Entretanto, segundo Saes, diante de um ambiente marcado por acirrada competitividade e significativa vulnerabilidade dos produtores, a atuação em mercados distintos foi um indicativo da existência de diversidade de gostos, exigências e, principalmente, de renda. A partir de então, a diferenciação emergiu como uma possibilidade de desenvolver vantagens competitivas e sustentar margens de lucro mais satisfatórias ao segmento produtivo. Ademais, a atuação em mercados específicos, diferente do que ocorre no mercado das commodities, permite a negociação direta entre produtores e consumidores. Segundo Leite (2005), nos mercados de cafés diferenciados a remuneração pelo produto se dá de acordo com a qualidade, o que reduz a vulnerabilidade dos produtores.

Saes (2006) ressalta que há uma série de esforços necessários para que a estratégia de diferenciação gere os resultados positivos, em termos de retornos e riscos da atividade. Trata-se da adoção de novas tecnologias e técnicas de cultivo, em busca de adequação da qualidade e melhoria da produtividade, bem como de medidas de melhoramento na fase de beneficiamento do grão. Além da própria produção diversificada, são necessárias ações de marketing eficientes e adequação a padrões de certificação de qualidade e origem, medidas que podem representar custos adicionais significativos. Importante, também, é a organização de estruturas, como associações de produtores, para a comercialização do café, facilitando a circulação e diminuindo os custos de transação. Há, portanto, uma expressiva relação entre a diferenciação e os custos, e um efeito desses sobre os retornos e riscos da atividade.

3. Metodologia

3.1. Modelo analítico

Conforme definição apresentada por Jorion (2003), "... o VAR sintetiza a maior (ou pior) perda esperada dentro de determinado período de tempo e intervalo de confiança". Acerca do exame dos riscos, o VAR a ser utilizado na presente pesquisa é definido como:

em que Pr é probabilidade; MOt, valor da margem operacional calculada para a venda no mês em pauta; VAR, valor em risco da venda naquele mês, calculado a partir dos dados do período, e α% é o nível de significância escolhido. Segundo Souza (1999), é importante observar que se trata de uma medida monetária, dado que a variável aleatória, nesse caso, é a diferença entre os preços e os custos. Além disso, salienta-se que as análises referem-se aos valores obtidos a partir da comercialização de 1.000 sacas do grão. Assim, o VAR representa a maior perda que se espera, em termos de margem operacional, da venda do café, em cada mês do ano, em nível de significância de α%, ou seja, nível de confiança de 100-α%.

Deve-se notar que o método está sendo aplicado com enfoque distinto daquele observado nas análises empreendidas no mercado financeiro. Em função do objetivo do estudo, o foco é nas perdas em termos de margem operacional, indicador utilizado para representar as variações em preços e custos. Não se trata de avaliação exclusiva acerca das diferenças de preço entre um período e outro.

No presente estudo, é aplicado o método Simulação de Monte Carlo (SMC)2 2 Os métodos Delta normal e Simulação Histórica também foram utilizados e descritos no trabalho original. Entretanto, dada limitação de espaço e a proximidade dos resultados entre os métodos, aqui somente se apresenta o método SMC. . Manfredo e Leuthold (1998) salientaram que esse pode ser considerado o mais flexível entre as técnicas de estimação do VAR. Jorion (2003) considerou-o o método mais eficiente de estimativa do VAR, caso a modelagem seja efetuada corretamente. A SMC trabalha com distribuições por inteiro, ao invés de apenas um percentil, por meio da geração de valores pseudo-aleatórios para os fatores de risco, com base em um processo predeterminado de geração de dados. A partir da equação:

Simula-se o preço do ativo, h períodos à frente, obtendo-se:

Em que pt+h é o preço do ativo h períodos à frente; pt-1, preço do ativo no período anterior; σ, desvio padrão dos retornos do ativo e Zt+j-1, realizações aleatórias. A partir do último preço disponível para o ativo, sua volatilidade e as realizações aleatórias de Z, a cada simulação, obtém-se um preço. Esse processo é repetido milhares de vezes, gerando a distribuição inteira dos lucros e perdas, tomando-se o quantil de α% como o VAR (LEISMANN, 2002).

Na presente pesquisa, a análise dos dados é feita com base na equação 1, anteriormente apresentada. Assim, a variável aleatória considerada é a margem operacional, para cada mês. A partir do histograma dessas séries, simulam-se os possíveis retornos, gerando-se uma série de perdas e lucros simulados. Essas simulações são feitas com 10.000 iterações, resultando no VAR para níveis de confiança de 90%, 95%, 97,5% e 99%.

Com vistas em analisar o efeito da diferenciação sobre a relação entre riscos e retornos, optou-se por utilizar o Índice de Sharpe Modificado. Este se baseia no Índice de Sharpe, formulado por Willian Sharpe (1966), o qual é amplamente utilizado na avaliação de investimentos e é definido por:

em que IS é o Índice de Sharpe; E(Ri), o retorno esperado do ativo i; Rf, a taxa de juros livre de risco e σi, o desvio padrão do retorno do ativo i, ou seja, a medida do risco desse ativo.

Todavia, neste trabalho opta-se por utilizar um indicador para a análise da relação entre retorno e a medida de risco como chance de perda, modificando-se o conceito básico do Índice de Sharpe. Leismann (2002) propôs a adoção do VAR como medida de ponderação, em substituição ao desvio padrão. Com isso, tem-se o Índice de Sharpe Modificado:

em que IS2 é o Índice de Sharpe Modificado, VARi é o VAR calculado para o mês em análise e μi é o diferencial esperado para o ativo i, o qual é dado por:

Na qual, Di é uma variável aleatória, representativa do ganho líquido entre o retorno do ativo de risco (Ri) e o retorno livre de risco (Rf). Destaca-se que o diferencial de retorno e o VAR são calculados para cada mês do ano, em termos da venda de 1.000 sacas de café, para o grão produzido em cada uma das duas regiões.

É importante mencionar que o retorno adicional é calculado como a diferença entre as margens do Cerrado e do sudoeste. Essa definição é coerente com a análise desta pesquisa, a qual pretende examinar os efeitos sobre os retornos e riscos, decorrentes da estratégia de diferenciação do grão produzido no Cerrado. Isso posto, o café commodity da região sudoeste é inserido como a opção livre de risco, dado que o risco em pauta é aquele gerado pela estratégia de diferenciação. Assim, o retorno considerado na equação do Índice de Sharpe Modificado representa o prêmio auferido pelo cafeicultor do Cerrado, em virtude da diferenciação. Já a medida de risco utilizada refere-se ao potencial de perda do cafeicultor do Cerrado. Portanto, o Índice de Sharpe modificado é apresentado somente para o produtor do Cerrado, em que o retorno do sudoeste é utilizado como uma espécie de custo de oportunidade, subtraído do retorno do Cerrado.

3.2. Procedimentos

A avaliação de retornos e riscos dos produtores é empreendida com base nos indicadores de margem operacional. Dado que, na presente pesquisa, os aspectos centrais da análise englobam preço e produção, optou-se por trabalhar com um indicador para aferir o êxito alcançado pela empresa na obtenção de preços de venda superiores aos custos considerados, o qual será denominado de margem operacional. Em relação aos custos de produção, são considerados aqueles calculados para o mês da venda do produto. Aqui, deve-se observar que os dados disponibilizados pelo Educampo3 3 Projeto coordenado pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas de Minas Gerais (Sebrae). Os cafeicultores participantes desse projeto recebem assessoria técnica e gerencial, realizada a partir do monitoramento e avaliação dos custos de produção. referem-se aos custos incorridos em cada talhão das propriedades, do sudoeste e do Cerrado, em uma média para as safras de 2005 e 2006. Logo, esses dados foram transformados com vistas em representar a evolução dos custos para a produção de café em cada uma das regiões, ao longo do período em estudo. Primeiramente, os custos operacionais totais foram agrupados em uma média para cada uma das regiões e, em seguida, as séries históricas foram geradas. Para tanto, foi alterada a base do Índice de Preços Pagos pelos produtores, da Fundação Getúlio Vargas (IPP-FGV), de agosto de 1994 para maio de 2005. A partir de então, o custo médio disponível foi multiplicado pela série do IPP (maio/2005), gerando a série histórica mensal.

Destaca-se que não foram incluídos aqueles valores relativos ao processo de certificação do "Café do Cerrado", em função de sua baixa expressividade em relação aos preços ao longo do período em pauta. Semelhante ao procedimento adotado para a geração da série de custos de produção, anteriormente descrito, os custos de estocagem foram determinados pelo deflacionamento do dado disponível. Logo, o custo médio por saca, obtido para o mês de agosto de 2007, foi multiplicado pela série do Índice Geral de Preços - Disponibilidade Interna (IGP-DI), resultando nas séries de custos de estocagem utilizadas. Observa-se que esse indicador também teve a base alterada, passando de agosto de 1994 para agosto de 2007.

As séries mensais dos custos de oportunidade são formadas a partir do cálculo do montante dos juros, de acordo com os preços obtidos ao longo dos meses, conforme se segue:

em que Cfinst é o custo financeiro de oportunidade no mês t; pt-1, o preço pago pela saca de café no mês t-1 e it, a taxa mensal de rendimento da poupança no mês t.

A inclusão dos custos de armazenamento e oportunidade é feita conforme o período de estocagem que estiver sendo considerado. Por exemplo, para a opção de venda um mês após a colheita, são considerados custos de estocagem e oportunidade ocorridos nesse mês; para a opção de comercialização seis meses após a colheita, consideram-se esses custos ocorridos ao longo de todos os seis meses em questão. Ademais, os cálculos são baseados nos custos incorridos entre a colheita e a venda do café e, para o período de colheita, são considerados os meses de maio, junho, julho, agosto e setembro. Além disso, a avaliação está sendo feita de acordo com a pressuposição de que a comercialização do grão é realizada entre o próprio mês da safra, ou seja, venda imediata, e o mesmo mês do ano seguinte. A partir de então, tem-se um conjunto de 13 margens operacionais calculadas, desde o mês zero até o 12º mês, para cada um dos cinco meses da safra. A equação (8) representa o cálculo desse indicador:

em que PVn representa o preço de venda no mês da comercialização (mês n); Cprodn, o custo de produção do mês n;  , os custos de armazenamento e

, os custos de armazenamento e  , os custos financeiros de oportunidade. Nota-se que os custos de armazenamento e oportunidade referem-se ao somatório dos valores incorridos desde o primeiro mês até o mês da venda, ou seja, mês n.

, os custos financeiros de oportunidade. Nota-se que os custos de armazenamento e oportunidade referem-se ao somatório dos valores incorridos desde o primeiro mês até o mês da venda, ou seja, mês n.

As margens operacionais, calculadas com base nos meses decorridos entre a colheita e a venda, são reorganizadas para a geração de novas séries, de acordo com o mês de realização da venda. Assim, para cada um dos grupos de produtores em análise, são obtidas 12 novas séries do indicador, ou seja, tem-se a margem operacional resultante da venda em janeiro até a margem obtida pela venda em dezembro. A partir dessas séries, os riscos da comercialização em cada mês do ano são estimados - em termos das perdas potenciais -, baseados nas estimativas do modelo VAR.

3.3. Fonte de dados

Os preços recebidos pelos cafeicultores do Cerrado foram fornecidos diretamente pelo Conselho das Associações dos Cafeicultores do Cerrado (Caccer). Para o sudoeste mineiro, a fonte de dados foi a Cooperativa Regional dos Cafeicultores em Guaxupé Ltda. (Cooxupé), por meio do seu site institucional. Foram utilizadas séries mensais de preços nominais entre junho de 1986 e março de 2007, período referente aos dados disponíveis.

Para a formação da série de custos, foram utilizados dados do projeto Educampo. Para a região do Cerrado, trabalhou-se com o custo operacional total (COT) médio, por saca, de 434 talhões e, para o sudoeste, de 313 talhões. As médias são observadas nos anos de 2005 e 2006 e, para a formação da série temporal, foram inflacionadas pelo IPP-FGV, de acordo com a série para o Brasil.

Os custos de armazenagem foram fornecidos pelas próprias cooperativas, ambos para o mês de agosto de 2007. A formação da série histórica se deu por meio do deflacionamento desses valores, mês a mês, utilizando-se o IGP-DI, da FGV.

Os custos de oportunidade foram formados com base na taxa de rendimento da poupança, incidida sobre os preços pagos pelos cafés produzidos nas duas regiões. Essa taxa é determinada pelo Banco Central do Brasil (Bacen) e disponibilizada no site da FGV.

No que diz respeito ao tratamento dos dados, foram utilizados os softwares Eviews e Excel, para a modelagem das séries de margem operacional.

4. Resultados e discussão

Na primeira parte dos resultados, os retornos dos produtores são analisados sucintamente, com enfoque na diferenciação e nos custos. Em seguida, apresenta-se uma análise dos riscos. Por fim, é feita uma avaliação geral sobre a relação de riscos e retornos dos produtores das duas regiões.

4.1. Retornos da comercialização de café pelos produtores do sudoeste e Cerrado mineiro

Uma análise exclusivamente acerca dos preços, apresentada por Pereira et al. (2008), retratou a superioridade da remuneração média do produtor do Cerrado, ao longo de todo o período, e levou a uma conclusão coerente com as teorias de marketing e estratégia mencionadas anteriormente. Assim, a priori, pode-se dizer que a adoção da diferenciação do produto do Cerrado traz resultados positivos para os cafeicultores da região, quando comparados aos do sudoeste mineiro, os quais comercializam o café tipo commodity.

Ao mesmo tempo, conforme descreveram Pereira et al. (2008), os custos operacionais no Cerrado são 20% inferiores aos da região sudoeste, o que pode ser, em partes, explicado pela diferença de produtividade de cerca de 20,97% favorável ao Cerrado. Além de possuir custos operacionais por saca inferiores aos do sistema produtivo do sudoeste, os produtores do Cerrado também contam com custos de armazenamento mais baixos. Já os custos financeiros de oportunidade, conforme calculados nesta pesquisa, são favoráveis aos produtores do sudoeste.

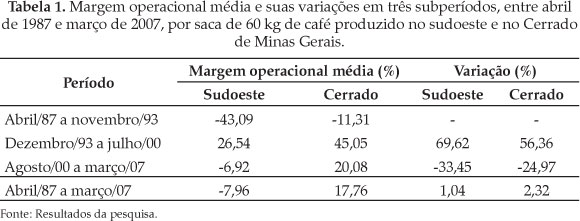

Após serem expostas as diferenças entre os preços e os custos dos sistemas produtivos do Cerrado e do sudoeste de Minas Gerais, a apresentação dos resultados das margens operacionais torna-se mais clara. Assim, constata-se que, ao longo de todo o período, a média da margem operacional foi de -7,96% para os cafeicultores do sudoeste e de 17,76% para os produtores do Cerrado.

A margem negativa do sudoeste é um resultado que chama atenção, podendo ser justificada pela existência de barreiras à saída dos produtores da região, aos custos produtivos crescentes e ao fato de estar sendo considerado o custo de oportunidade, depreciação e mão de obra familiar, aspectos geralmente não incluídos nos cálculos feitos pelos próprios produtores rurais. Dessa forma, em média, a margem operacional do Cerrado foi 25,71 pontos percentuais maior que a do sudoeste.

Ao longo do período em análise, podem ser destacados três momentos distintos: um primeiro, em que ambos os grupos de produtores atuam com margem negativa, seguido por uma fase de margem positiva e, por fim, uma queda na margem média, voltando a ser negativa para o sudoeste (Tabela 1). Nota-se que, apesar da redução na margem, ocorrida no início da década de 2000, a média dessa terceira fase ainda foi superior à de todo o período, para ambos os sistemas produtivos considerados.

De acordo com a Tabela 1, ratifica-se a superioridade do retorno auferido pelo produtor do Cerrado, em relação ao do sudoeste, mesmo nos momentos de maiores baixas no mercado, em que o primeiro apresentou menores quedas. Essa superioridade é consequência de dois aspectos abordados anteriormente: da maior remuneração recebida pelo café produzido na região e dos custos mais baixos.

4.2. Riscos de preço do café comercializado por produtores do sudoeste e Cerrado mineiro

A análise do VAR inicia-se com o exame das estimativas para os produtores do sudoeste e do Cerrado, aos níveis de 90% e 99% de confiança, apresentadas na Tabela 2. Para a interpretação dos resultados, é importante esclarecer que as estimativas foram realizadas com base no V0, último preço disponível para cada série. Assim, foram considerados os valores de março de 2007, isto é, R$ 245,11 e R$ 248,05 por saca, do café produzido no sudoeste e no Cerrado, respectivamente.

Tomando-se como base o nível de confiança de 90%, representado na Figura 1, os resultados indicam que há 10% de chances de as perdas resultantes da comercialização de 1.000 sacas de café, no mês de janeiro, em termos de margem operacional, serem superiores a R$ 142.849,80 e R$ 71.990,63, para os cafeicultores do sudoeste e do Cerrado, nesta ordem. Alternativamente, pode-se afirmar, com 90% de segurança, que as perdas do produtor do sudoeste atingirão, no máximo, R$ 142.849,80, enquanto as do cafeicultor do Cerrado não passarão de R$ 71.990,63.

Considerando-se os preços V0, a receita obtida com a venda do café do sudoeste seria de R$ 245.110,00 e a do grão do Cerrado, de R$ 248.050,00. Assim, para o produtor do sudoeste, a relação entre a perda máxima decorrente da venda em janeiro e a receita correspondente é de 58,28% (142.849,80/ 245.110,00), enquanto para o cafeicultor do Cerrado, a relação é 29,02% (71.990,63/ 248.050,00). Com 90% de confiança, portanto, pode-se afirmar que a comercialização do café do sudoeste, no mês de janeiro, apresenta potencial de perda de 58,28% da receita, ao passo que a venda do produto do Cerrado tem potencial de perda de 29,02% da receita.

A partir das interpretações supramencionadas, os dados da Tabela 2 informam que as perdas máximas da comercialização do café produzido na região sudoeste são maiores que as do Cerrado, independentemente do momento da venda e para qualquer nível de confiança considerado. Essa diferença é representada nas Figuras 1 e 2, a 90% e 99% de confiança, respectivamente.

Apesar da diferença de magnitude entre os valores estimados para os dois grupos de produtores, verifica-se que o comportamento dos potenciais de perda ao longo dos meses é bastante similar entre eles. Nota-se que as diferenças entre as perdas máximas dos dois grupos de cafeicultores oscilam entre os meses, sendo que, em média, a perda máxima da venda do café do Cerrado é 37,27% mais baixa que a registrada no sudoeste.

4.3. Relação entre retornos e riscos da comercialização de café pelos produtores do sudoeste e Cerrado mineiro

Nesta parte da pesquisa, os resultados já apresentados serão analisados simultaneamente, de modo a relacionar as diferenças entre os cafeicultores das duas regiões com a estratégia mercadológica utilizada por eles. Ou seja, a adoção da estratégia de diferenciação será analisada comparativamente à estratégia de atuação no mercado das commodities.

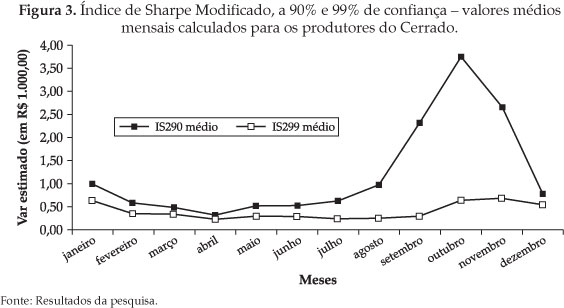

O Índice de Sharpe Modificado (IS2) é uma medida probabilística, dado que, quando se utiliza uma informação gerada a um nível de confiança mais elevado, tem-se maior exigência acerca do retorno, para compensar o risco considerado (Figura 3).

Assim, constata-se que, nos dois níveis de confiança utilizados, o produtor do Cerrado recebeu prêmio pelo risco assumido com a estratégia de diferenciação. Todavia, somente a 90% de confiança, houve meses em que essa compensação pelo risco assumido foi mais que proporcional, os quais são: setembro, outubro e novembro. A relação entre o retorno do café do Cerrado e o café convencional, do sudoeste, foi, portanto, favorável à estratégia de diferenciação. Entretanto, esse ganho de retorno foi mais que proporcional aos riscos da estratégia somente em três meses (setembro, outubro e novembro) e a um nível de confiança mais baixo.

Os valores médios mensais do IS2 foram obtidos a partir das séries representadas na Figura 4. Apesar da concentração do índice entre 0 e 1, verifica-se que houve vários momentos em que o diferencial entre o retorno do Cerrado e do sudoeste mais que compensou os riscos da primeira região, principalmente a 90% de confiança.

4.4. Retornos, riscos e Índice de Sharpe: análise de custos e diferenciação

Um exame dos preços, isoladamente, apontou que a diferenciação empreendida pelos cafeicultores do Cerrado foi capaz de gerar valorização do café pelo mercado consumidor, a ponto de ser considerado superior aos demais produtos. Pode-se dizer que os atributos utilizados para destacar o café da região (qualidade e origem) são valorizados pelo mercado em que o produto está sendo comercializado e garantem uma espécie de prêmio na remuneração, em relação à bebida convencional.

O retorno mais elevado recebido pelo café do Cerrado é decorrente dos preços superiores pagos pelo produto diferenciado, conforme relatado anteriormente, e da diferença entre os custos de produção e armazenamento dos produtores das duas regiões. Portanto, em função dos melhores preços e menores custos do café do Cerrado, a margem operacional pelo grão produzido no sudoeste é relativamente inferior. Essa relação entre custos e preços é, ainda, responsável por determinar os riscos dos produtores. O cafeicultor do sudoeste é mais vulnerável aos acontecimentos do mercado, em função do comprometimento de significativa parte da receita por saca somente com o custo de produção. Pode-se dizer que, independentemente dos custos de armazenamento e oportunidade, as chances de perda do produtor do sudoeste são maiores, posto que os custos de armazenamento do café do Cerrado são menores, e o custo de oportunidade, proporcional ao preço, afeta os dois grupos de produtores igualmente.

Desse modo, quando considerados os custos de produção, estocagem e oportunidade, os ganhos líquidos da venda do café do sudoeste são menores, da mesma forma que as perdas, quando ocorrem, são maiores. Ratifica-se e justifica-se, portanto, as maiores estimativas das perdas potenciais da comercialização do café produzido na região, obtidas pelo VAR.

Tomando-se o indicador de margem operacional como parâmetro para medir os resultados, o cafeicultor do Cerrado aufere retornos melhores e incorre em menores níveis de risco, quanto às perdas máximas possíveis. Identifica-se uma relação inversa entre os retornos e os riscos, a qual, associada à diferenciação como critério distintivo entre os dois grupos de produtores, encontra respaldo nas teorias de marketing e de gestão estratégica.

O sucesso da estratégia, todavia, requer que a alavancagem no preço supere os custos adicionais necessários para adaptar os processos à nova oferta, de modo que o efeito líquido sobre a margem seja positivo. Utilizando-se o cafeicultor do sudoeste como parâmetro, o confronto das margens operacionais indica que o efeito líquido da diferenciação foi positivo para o produtor do Cerrado. Assim sendo, os investimentos em qualidade, aliados à maior produtividade obtida pelos cafeicultores do Cerrado, resultam em margens maiores, e, por conseguinte, a vulnerabilidade do produtor da região é menor.

É interessante notar que, além de aumentar a remuneração e reduzir a vulnerabilidade, a preferência minimiza o risco também por meio da garantia de demanda pelo produto. Sobre esse aspecto, a diferenciação do Cerrado tem ainda outro ponto forte: a tendência de aumento da demanda e da valorização de cafés especiais. Em contraposição, a procura pelo produto convencional apresenta baixas taxas de crescimento, o que é uma limitação aos produtores da região sudoeste, podendo apresentar efeitos negativos em termos dos retornos e dos riscos da atividade tradicional.

Segundo Reetz et al. (2007), a tendência de aumento da demanda pelos cafés especiais é observada, inclusive, no mercado interno. Com isso, tem-se mais um aspecto favorável à minimização dos riscos, posto que a demanda doméstica abre possibilidades adicionais de negócio, diferentes da exportação.

Ademais, esses autores salientaram que a negociação de cafés especiais é feita de forma distinta do procedimento tradicional. No mercado de cafés diferenciados, além de a venda ser realizada por um preço superior, há uma ênfase no relacionamento de longo prazo entre fornecedor e comprador. Em geral, são firmados contratos de, aproximadamente, três ou quatro anos, nos quais são acordados aspectos como preço, regularidade e qualidade do grão. Com isso, o produtor conhece, antecipadamente, variáveis essenciais para o seu planejamento, o que é um ponto favorável à gestão dos riscos. Assim, de acordo com Oliveira et al. (2004), o mercado de cafés especiais é caracterizado pela proximidade entre os produtores e o consumidor final, o que reduz o número de atravessadores e dota o cafeicultor de maior poder para definir o preço. Por outro lado, nos contratos de longo prazo o produtor se priva de aproveitar possíveis variações positivas de preços ao longo do período contratado.

5. Conclusões

Os resultados favoráveis à comercialização do café diferenciado, em contraposição aos resultados do produto convencional, tornam relevante a discussão acerca de medidas para melhorar o quadro de retornos e riscos do cafeicultor do sudoeste.

Nesse ponto, é importante mencionar que as diferenças entre os retornos e riscos auferidos pelos dois grupos de produtores de café são favoráveis à região do Cerrado, em grande parte, devido à significativa diferença de custos. Considerando-se uma situação hipotética de igualdade dos custos produtivos, os resultados seriam completamente diferentes, no sentido da redução dos diferenciais de retorno e risco. Nota-se que há espaço significativo para os cafeicultores do Sudoeste aprimorarem seus resultados a partir de melhorias no gerenciamento dos custos. Portanto, em princípio, é necessário que a atuação desses produtores seja realizada em maior consonância com a estratégia de liderança em custo. A opção pelo melhor gerenciamento dos custos, contudo, não pode ter como consequência a renúncia de preocupações com as características de qualidade do produto.

A respeito da valorização da qualidade pelos mercados consumidores, é essencial mencionar que o desempenho de uma empresa, ao ofertar qualquer produto ou serviço, é dependente da aceitação e valorização por parte dos consumidores. Portanto, apesar do exemplo bem sucedido da diferenciação do café do Cerrado e da tendência de valorização dos cafés especiais, a decisão de produzir cafés diferenciados deve ser tomada a partir da identificação de demanda no mercado.

Caso determinado produtor do sudoeste queira atuar no segmento de cafés especiais, além da adequação dos custos produtivos, é imprescindível o conhecimento de características valorizadas pelo mercado para, posteriormente, avaliar as condições produtivas da região e da propriedade específica, com vistas em identificar a viabilidade de atender à demanda potencial. Faz-se necessário que sejam efetuadas modificações paulatinas em um processo planejado e avaliado, guiado pelas exigências do mercado. Ao mesmo tempo, a adoção de tecnologias e técnicas adequadas para a melhoria da produtividade é fundamental para reduzir os custos e minimizar os defeitos da bebida, resultando em ganhos de qualidade.

Portanto, tem-se a necessidade de readequação dos processos produtivos realizados pelos cafeicultores da região sudoeste, com o objetivo de gerar melhorias de qualidade e de gerenciamento de custos. Quanto aos produtores do Cerrado, deve-se salientar a importância da manutenção dos esforços em torno da estratégia de diferenciação. Os resultados positivos dos retornos e riscos são reflexos da competitividade do grão da região no mercado e dos níveis de produtividade, mas os mesmos aspectos críticos do início do processo merecem atenção contínua.

É essencial que os produtores do Cerrado tenham preocupação constante com as atividades de marketing e de pesquisa e desenvolvimento, as quais incluem desde a divulgação do produto até a geração e incorporação de aspectos inovadores em relação aos concorrentes. Esses esforços são necessários para sustentar a participação no mercado - uma vez que os preços superiores obtidos em determinados nichos atraem os concorrentes e os incentivam a copiar, de alguma forma, a oferta bem-sucedida inicialmente - e para garantir que a produtividade seja mantida como fonte de vantagem competitiva.

6. Referências Bibliográficas

- CARLTON, D.W.; PERLOFF, J.M. Modern industrial organization 2005.

- CHAMBERLIN, E. The theory of monopolistic competition Cambridge: Harvard University, 1933.

- COOPERATIVA REGIONAL DOS CAFEICULTORES EM GUAXUPÉ LTDA. - COOXUPÉ. Preço histórico do café Disponível em: <http://www.cooxupe.com.br>. Acesso em: maio 2007.

- GITMAN, L.J. Princípios de administração financeira. 7.ed. São Paulo: Harbra, 1997.

- JORION, P. Value at risk: a nova fonte de referência para o controle de risco de mercado. São Paulo: BM&F, 2003.

- KOTLER, P. Administração de marketing. 10.ed. São Paulo: Prentice Hall, 2000.

- LEISMANN, E.L. Retornos e riscos na comercialização de milho no estado do Paraná: uma aplicação do modelo value-at-risk 2002. 156 p. Tese (Doutorado em Economia Aplicada) - Universidade Federal de Viçosa, Viçosa, MG.

- LEITE, C.A.M. Avaliação da cafeicultura nos últimos anos. Viçosa: UFV, 2005.

- MANFREDO, M.R.; LEUTHOLD, R.M. Agricultural applications of value-at-risk analysis: a perspective. Champaign: University of Illinois at Urbana, 1998. (OFOR Paper, 98).

- OLIVEIRA, J.L.R.; OLIVEIRA, S.L.; JESUS, J.C.S. Análise de fatores mercadológicos para a formação de preço do café especial São Paulo: FEA-USP, 2004. (VII Seminários em Administração).

- PANNEL, D.J.; MALCOLM, B.; KINGWELL, R.S. Are we risking too much? Perspectives on risk in farm modeling. Agricultural Economics, v. 23, p. 69-78, 2000.

- PEREIRA, V.F.; VALE, S.M.L.R.; RUFINO, J.L.S; BRAGA, M.J. Efeitos da diferenciação sobre retornos da produção de café em Minas Gerais. Informações Econômicas, São Paulo, v.38, n.10, out. 2008.

- PORTER, M.E. Estratégia competitiva 16.ed. Rio de Janeiro: Campus, 1998.

- PORTER, M.E. Competição - on competition: estratégias competitivas essenciais. Rio de Janeiro: Campus, 1999. 515 p.

- REETZ, E.R. et al. Anuário brasileiro do café 2007 Santa Cruz do Sul: Gazeta Santa Cruz, 2007. 136 p.

- ROSS, S.A.; WESTERFIELD, R.W.; JORDAN, B.D. Princípios de administração financeira São Paulo: Atlas, 1997.

- RUFINO, J.L.S. Programa Nacional de Pesquisa e Desenvolvimento do Café: antecedentes, criação e evolução. Brasília: Embrapa Café/Informação Tecnológica, 2006.

- SAES, M.S.M.; JAYO, M. Caccer: coordenando ações para a valorização do Café do Cerrado. In: SEMINÁRIO INTERNACIONAL PENSA DE AGRIBUSINESS, 7, 1997, São Paulo. Anais... São Paulo: PENSA-FIA-USP, 1997.

- SAES, A.M. Do vinho ao café: aspectos sobre a política de diferenciação. Informações Econômicas, São Paulo, v. 36, n. 2, fev. 2006.

- SOUZA, L.A.R. Valor em risco em épocas de crise. 1999. 122 p. Dissertação (Mestrado em Economia) - Universidade Federal de São Paulo, São Paulo, SP.

- TOMEK, W.G.; PETERSON, H.H. Risk management in agricultural markets. The Journal of Future Markets, v. 21, n. 10, p. 953-985, 2001.

- VARIAN, H.R. Microeconomia: princípios básicos. Rio de Janeiro: Campus, 1999.

- ZYLBERSZTAJN, D.; FARINA, E.M.M.Q. Projeto: diagnóstico sobre o sistema agroindustrial de cafés especiais e qualidade superior do estado de Minas Gerais. São Paulo: Pensa/Sebrae, 2001. 158 p. (Relatório Final).

Datas de Publicação

-

Publicação nesta coleção

28 Fev 2011 -

Data do Fascículo

Set 2010