Resumos

Este artigo demonstra que o setor da pesca artesanal enfrenta dificuldades para acessar políticas públicas de crédito, o que colabora com a manutenção de mecanismos informais de financiamento. O estudo de caso realizado no Litoral Centro-Sul de Santa Catarina partiu de entrevistas semiestruturadas com pescadores e atravessadores, seguindo-se da análise de discurso e da mobilização de conceitos da sociologia econômica para entender as relações entre esses dois grupos de atores sociais. Os resultados evidenciaram que, embora a criação de uma linha de crédito específica para a pesca artesanal no quadro do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) tenha origem em uma reivindicação do setor, o acesso aos recursos dessa linha ainda é muito baixo. A análise apontou que os sistemas de financiamento formais e informais adotados pelos pescadores artesanais estão imbricados nas relações sociais. Os sistemas de financiamento informais têm se mantido mesmo após a criação de uma linha de crédito para a pesca artesanal. A associação de oferta de serviços financeiros com a comercialização do pescado fortalece laços assimétricos de poder entre pescadores e atravessadores. O crédito oficial é acessado por um pequeno número de pescadores artesanais, prevalecendo formas tradicionais e informais de financiamentos pouco favoráveis aos pescadores.

Financiamento; crédito rural; pesca artesanal; políticas públicas

This paper demonstrates that artisanal/small-scale fisheries face difficulties in accessing public credit programs, which contributes to the use of informal financing mechanisms. The case study conducted Santa Catarina's central-southern coast used semistructured interviews with small-scale fishermen and middlemen, followed by discourse analysis. The study uses concepts from economic sociology to understand the relationships between these two groups of social actors. The results showed that the creation of a specific credit line for fishing within the National Program for the Strengthening of Family Farming (Pronaf, in Portuguese), a demand from the sector, has had low access among fishermen. The study reveals that formal and informal financing systems adopted by small-scale fisheries are embedded in reciprocity relationships. The informal financing systems have been maintained even after the creation of a specific line of government supported credit for artisanal fisheries. The provision of these financial services is associated with fish sales, which reproduces the asymmetric power relationship between fishermen and middlemen. The official credit is accessed by a low number of small-scale fishermen, and the use of informal credit systems unfavorable for fishermen prevail.

Financing; farm credit; small-scale fishing; public policies

Os sistemas de financiamento na pesca artesanal: um estudo de caso no litoral Centro-Sul Catarinense

Adinor José CapellessoI; Ademir Antonio CazellaII

IProfessor de Recursos Naturais do Instituto Federal de Santa Catarina - Campus São Miguel d'Oeste. E-mail: adinor.capellesso@ifsc.edu.br

IIProfessor do Programa de Pós-Graduação em Agroecossistemas - Centro de Ciências Agrárias da Universidade Federal de Santa Catarina. E-mail: acazella@cca.ufsc.br

RESUMO

Este artigo demonstra que o setor da pesca artesanal enfrenta dificuldades para acessar políticas públicas de crédito, o que colabora com a manutenção de mecanismos informais de financiamento. O estudo de caso realizado no Litoral Centro-Sul de Santa Catarina partiu de entrevistas semiestruturadas com pescadores e atravessadores, seguindo-se da análise de discurso e da mobilização de conceitos da sociologia econômica para entender as relações entre esses dois grupos de atores sociais. Os resultados evidenciaram que, embora a criação de uma linha de crédito específica para a pesca artesanal no quadro do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) tenha origem em uma reivindicação do setor, o acesso aos recursos dessa linha ainda é muito baixo. A análise apontou que os sistemas de financiamento formais e informais adotados pelos pescadores artesanais estão imbricados nas relações sociais. Os sistemas de financiamento informais têm se mantido mesmo após a criação de uma linha de crédito para a pesca artesanal. A associação de oferta de serviços financeiros com a comercialização do pescado fortalece laços assimétricos de poder entre pescadores e atravessadores. O crédito oficial é acessado por um pequeno número de pescadores artesanais, prevalecendo formas tradicionais e informais de financiamentos pouco favoráveis aos pescadores.

Palavras-chaves: Financiamento, crédito rural, pesca artesanal, políticas públicas.

ABSTRACT

This paper demonstrates that artisanal/small-scale fisheries face difficulties in accessing public credit programs, which contributes to the use of informal financing mechanisms. The case study conducted Santa Catarina's central-southern coast used semistructured interviews with small-scale fishermen and middlemen, followed by discourse analysis. The study uses concepts from economic sociology to understand the relationships between these two groups of social actors. The results showed that the creation of a specific credit line for fishing within the National Program for the Strengthening of Family Farming (Pronaf, in Portuguese), a demand from the sector, has had low access among fishermen. The study reveals that formal and informal financing systems adopted by small-scale fisheries are embedded in reciprocity relationships. The informal financing systems have been maintained even after the creation of a specific line of government supported credit for artisanal fisheries. The provision of these financial services is associated with fish sales, which reproduces the asymmetric power relationship between fishermen and middlemen. The official credit is accessed by a low number of small-scale fishermen, and the use of informal credit systems unfavorable for fishermen prevail.

Key-words: Financing, farm credit, small-scale fishing, public policies.

Classificação JEL: Z13.

1. Introdução

A pesca artesanal brasileira tem origem nas interações de tradições indígenas com colonizadores europeus e escravos africanos, condição que contribuiu para o surgimento de várias culturas litorâneas ligadas à atividade pesqueira (DIEGUES, 1999). Esse tipo de pesca agrupa grande diversidade de pescadores, os quais têm em comum a captura em pequena escala e o predomínio de trabalho não assalariado, com forte presença de laços familiares. Os pescadores artesanais representavam a maior parcela dos 390.761 pescadores profissionais cadastrados em 2006 pela Secretaria Especial de Aquicultura e Pesca (SEAP, 2006). Em 2011, a Secretaria de Comunicação Social do Governo Federal divulgou a existência de 941.469 pescadores profissionais ativos cadastrados no Registro Geral de Pesca (RGP)1 1 O comprimento máximo adotado pelo Ministério da Pesca e Aquicultura (MPA) para classificar as embarcações na categoria artesanal corresponde a 10,5 m. O pescador profissional ligado à pesca industrial é "aquele que, com vínculo empregatício, exerce atividades relacionadas com a captura, coleta ou extração de recursos pesqueiros em embarcações pesqueiras de propriedade de pessoas físicas ou jurídicas inscritas no RGP na categoria de Armador de Pesca ou Indústria Pesqueira" (SEAP, [200- ]). Já o pescador profissional da pesca artesanal é "aquele que, com meios de produção próprios, exerce sua atividade de forma autônoma, individual ou em regime de economia familiar, ou ainda com auxílio eventual de outros parceiros, sem vínculo empregatício" (SEAP, [200-]). . Desse total, mais de 600 mil pescadores enquadravam-se na categoria artesanal, os quais foram responsáveis por cerca de 60% das capturas de pescado em 2010: um montante de aproximadamente 500 mil toneladas.

A costa oceânica de Santa Catarina tem 531 km de extensão (7% do total nacional) e é considerada o maior polo brasileiro de pesca - em 2009 foi responsável por 25% (148.907 t) das capturas marinhas nacionais (MPA/IBGE, 2011). Essas capturas são praticadas por cerca de 32.500 pescadores profissionais catarinenses cadastrados no RGP nas categorias de pesca industrial e artesanal. A pesca artesanal se distribui pelos 34 municípios litorâneos, além de lagos e rios, onde estão localizadas 337 comunidades pesqueiras e 22.000 pescadores profissionais artesanais (SEAP/PROZEE/ IBAMA, 2006). Nos municípios litorâneos situados entre Florianópolis e Laguna, zona onde se realizou a pesquisa de campo para a elaboração deste artigo, as modalidades de pesca artesanal e industrial reúnem, respectivamente, 10.900 e 480 pescadores profissionais (MARTINS, 2012).

O número de pessoas ocupadas e a expressiva produção da pesca artesanal contrastam com o histórico de exclusão desse segmento social, dentre outros aspectos, no que se refere ao acesso a serviços financeiros oficiais. A criação da Secretaria Especial de Aquicultura e Pesca em 2003 e sua transformação em Ministério da Pesca e Aquicultura em 2009 contribuiu para dar maior visibilidade institucional ao setor e permitiu a formulação de algumas políticas públicas destinadas a esse público. No âmbito financeiro, o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) foi estendido à pesca artesanal por meio da modalidade Pronaf Pesca. No entanto, a extensão dessa política pública para a pesca artesanal se defronta com o baixo acesso dos potenciais tomadores dessa modalidade de crédito, a manutenção de sistemas informais de financiamento e a baixa renda da maioria das famílias de pescadores artesanais.

Este artigo tem por objetivo analisar os principais sistemas de financiamento formais e informais adotados pelos pescadores artesanais para o exercício da atividade pesqueira. A estrutura do texto está subdividida em quatro tópicos, além desta introdução. O referencial teórico articula os conceitos de economia plural, nova sociologia econômica e, especificamente, de microfinanças. A partir desses conceitos, concebe-se que as relações econômicas ganham sentido nas relações sociais. Na região de estudo, a maioria dos agentes econômicos envolvidos com a pesca artesanal lança mão de relações de reciprocidade como mecanismo de fortalecimento dos laços econômicos, em prol da recorrência e da segurança nas transações. Dessa forma, reproduzem tanto relações assimétricas de poder quanto relações econômicas que valorizam a cooperação e a solidariedade. Na sequência, a metodologia do estudo de caso realizado nas principais comunidades pesqueiras dos municípios de Garopaba e Imbituba é detalhada. O tópico de resultados e discussão aborda a relação dos pescadores artesanais com os atravessadores, revelando que as decisões sobre o financiamento da atividade pesqueira são fortemente influenciadas por fatores extraeconômicos. Os adiantamentos financeiros e outros serviços assistenciais prestados pelos atravessadores aos pescadores artesanais constituem o principal sistema de crédito dessa categoria social. A partir da análise do crédito oficial, busca-se compreender as principais barreiras de acesso dos pescadores artesanais à política pública de crédito subsidiado. A título de conclusão, as implicações sobre a equidade, a expansão das liberdades e as inovações institucionais das relações sociais imbricadas na racionalidade econômica e burocrática são sintetizadas, visando contribuir no aperfeiçoamento de políticas públicas de financiamento calcadas nas relações de proximidade.

2. Referencial teórico

O arcabouço teórico aqui organizado busca demonstrar que os sistemas de financiamento constituem-se em importante ferramenta associada ao desenvolvimento. Esse tema ganha relevância a partir das debilidades constatadas na prestação de serviços financeiros de qualidade para os segmentos sociais de baixa renda e para as populações tradicionais, condição que contribui para agravar suas debilidades econômicas. Vários trabalhos apontam que o acesso a sistemas financeiros formais contribui na superação de relações econômicas desfavoráveis, gerando importantes benefícios a esse público (YUNUS e JOLIS, 2000; ABRAMOVAY, 2004; CAZELLA; BÚRIGO, 2009; BÚRIGO, 2010).

Entende-se que esse recorte remete à ruptura com a concepção de desenvolvimento como consequência do crescimento econômico, pois coloca em xeque a suposta inevitabilidade do mercado em difundir os benefícios sociais. Como nos mostram a sociologia econômica e a economia plural, as relações econômicas só podem ser entendidas a partir das relações sociais. Ou seja, toda a ação econômica está implicada com a estrutura social e essa condiciona o acesso e a distribuição das riquezas (GRANOVETTER, 1985; LÉVESQUE, 2009).

Nessa direção, Godbout e Caillé (1999) resgatam as formulações do antropólogo Marcel Mauss e do Movimento Antiutilitarista nas Ciências Sociais (Mauss) sobre a teoria da dádiva. Segundo esses autores, em um sistema social de relações pessoa-a-pessoa, as trocas estabelecidas atuam a serviço dos vínculos sociais, que ocorrem de três formas: i) na esfera do mercado (facilidade de o agente insatisfeito sair da relação social); ii) na esfera do Estado (regida pela discussão e debate); iii) e na esfera doméstica ou privada (princí-pio básico construído com base na lealdade). A manutenção da dádiva na sociedade moderna se estrutura na lealdade que sustenta o ciclo estruturado nos três momentos de dar, receber e retribuir. Dessa forma, a existência da reciprocidade reforça os vínculos sociais, em oposição à suposta exclusividade das relações impessoais de mercado - na qual o homo economicus analisaria cada troca de forma dessocializada e individualizada.

A incorporação de novos recursos e princípios nas análises econômicas tem se assentado, também, no conceito de economia plural. Formulada como uma crítica à economia neoclássica, a economia plural objetiva transcender as limitações das interpretações puramente mercantis e da racionalidade instrumental. Para tanto, aponta para a necessidade de religar a economia às questões ecológicas e sociais, fatores extraeconômicos desconsiderados nas análises economicistas. O funcionamento econômico não pode ser explicado unicamente pelo princípio de mercado, devendo incorporar na análise, também, o recurso não mercantil, o princípio da redistribuição (ligados principalmente à ação do Estado), o recurso não monetário e o princípio da reciprocidade (LÉVESQUE, 2009). O Quadro 1, a seguir, sistematiza essa pluralidade de mecanismos próprio do funcionamento econômico.

A chamada Nova Sociologia Econômica também se inscreve nesse esforço teórico que busca ampliar a explicação dos fenômenos econômicos. Nesse sentido, Granovetter (1985) critica a atomização e a subsocialização do homo economicus, apontando que a atividade econômica é constituída de toda a ação econômica. Diferente da economia social e solidária, não se trata de incorporar à análise novos elementos do mercado, mas entender os próprios mercados como construções sociais. Nesse sentido, o mercado só funciona adequadamente quando ancorado na estrutura social (embeddedness), em redes cujos laços fracos (de mercado) são tão importantes quanto os laços fortes (parentesco, amizade etc.), pois ambos permitem a articulação entre as redes e o fluxo de informações (GRANOVETTER, 1992).

A força dos laços está intimamente associada com a tomada de decisão. Nos laços fracos, o agente escolhe de forma impessoal com quem irá realizar a transação econômica sem levar em consideração os atributos pessoais do outro indivíduo. Tal condição favorece que a relação se desfaça sem ônus sociais aos mesmos, caso alguém se sinta prejudicado. Nos laços fortes, a transação é realizada entre indivíduos que se conhecem e mantêm entre si relações de reciprocidade decorrentes da troca de favores, amizade, parentesco etc.. Nesse caso, mesmo que alguém se sinta prejudicado economicamente, o rompimento dessa relação afeta as demais relações sociais e a retribuição dos favores, forçando a lealdade (GRANOVETTER, 1992).

Nas transações econômicas, o caráter impessoal do dinheiro acaba estimulando a formação dos laços fracos. O dinheiro conecta o indivíduo ao todo social de forma abstrata, facilitando a separação das relações econômicas entre si, bem como das demais questões que dão sentido à sua vida social. Nessa direção, exerce um efeito atomizador e individualizador por dentro da personalidade (humana), pois o indivíduo diminui sua dependência das relações personalizadas com o grupo, como ocorria nas sociedades pré-monetárias. Dessa forma, constitui-se uma instituição que favorece a separação das transações de cunho econômico da personalidade integral do indivíduo, com impactos diretos sobre o funcionamento dos mercados (SIMMEL, 1998)2 2 Embora o dinheiro amplie a integração do indivíduo com a sociedade, quem recebe a moeda não necessita saber como o detentor a obteve, o que favorece a desconexão entre as transações econômicas. Todavia, essa desconexão não é uma consequência direta e inevitável do uso do dinheiro, principalmente no âmbito local, pois as relações de proximidade favorecem o fluxo de informações e a troca de conhecimentos sobre as atividades econômicas praticadas pelos indivíduos. Essas relações permitem, assim, a identificação dos indivíduos leais aos laços fortes, bem como a punição dos desleais (perda de benefícios). . A força dos laços acaba contribuindo para a diferenciação dos mercados, que são instituições com normas de funcionamento socialmente construídas. A partir dessa concepção, os mercados podem assumir formas mais competitivas (como entre 1830 e 1929), administrativas sob o binômio Estado-mercado (Trinta Gloriosos - 1945 a 1975) ou ainda incorporar a sociedade civil na tomada de decisões, estruturando o trinômio mercado-Estado-sociedade civil. A estruturação dos mercados segundo o trinômio acima abre espaço para o conceito de sistema de inovação3 3 O conceito de sistema de inovação sustenta que os processos de desenvolvimento e difusão de tecnologias raramente ocorrem em empresas isoladas. As inovações tendem a surgir com maior intensidade em regiões em que instituições distintas atuam de forma conjunta, embora sua aplicação possa ser individual (PIORE e SABEL, 1984). , pois oferece à sociedade civil a possibilidade de estruturar a economia do território a partir de arranjos produtivos e socioeconômicos inovadores e específicos (LÉVESQUE, 2009).

A economia territorial pós-fordista enfatiza o papel da proximidade geográfica, atribuindo importância à diversidade de manifestações da territorialidade na organização econômica. A proximidade geográfica é mobilizada como ferramenta de apoio à competitividade através da constituição de uma rede de relações entre os atores. O território assim construído permite a ancoragem das empresas e a ação coordenada para enfrentar de forma coletiva a concorrência externa - com outras empresas e territórios - em uma dupla mecânica de concorrência entre firmas e territórios (PECQUEUR, 2006).

Ao incorporar a noção de proximidade, os sistemas produtivos locais assumem dois tipos de coordenação dos atores - o mercado e a reciprocidade -, constituindo dois sistemas de troca imbricados um ao outro. Assim, os atores passam a orientar suas decisões econômicas através da mediação entre: i) a escolha de um agente que lhe permite a troca mais rentável no plano imediato (racionalidade de mercado); ii) a possível escolha de um agente próximo em que, embora a troca seja menos favorável, o ato de dar a preferência no presente gera em quem recebe um suposto compromisso de lhe retribuir no futuro. Trata-se do clássico mecanismo da teoria da reciprocidade, que se traduz no complexo movimento de dar, receber e retribuir (COURLET, 2001 apud PECQUEUR, 2006; CAILLÉ, 2002).

Dessa forma, a economia se alicerça no território através da identificação e valorização dos recursos específicos, diferenciação dos produtos territoriais, criação de arranjos técnicos e socioeconômicos inovadores etc.. Em síntese, resgata-se a possibilidade de incorporar elementos deixados de lado nas análises economicistas, como as relações sociais, culturais, recursos e inovações territoriais, que são partes da ação econômica como fato econômico total. Destaca-se, desse modo, a confluência entre a sociologia econômica e a abordagem territorial, sendo que a estruturação do desenvolvimento se dá a partir da construção social dos atores, formando o chamado território construído que alicerça a economia territorial (PECQUEUR, 2005, 2006; JEAN, 2007; LÉVESQUE, 2009; VIEIRA, 2009). Entende-se que a construção social de territórios em diversas áreas, a começar pela microfinanceira, pode viabilizar a inclusão social e o respeito de preceitos ambientais em comunidades pouco beneficiadas com as externalidades positivas do desenvolvimento.

Analisando as comunidades periféricas com base na Nova Sociologia Econômica, Abramovay (2004) constatou que, embora as famílias pobres enfrentem dificuldades para acessar os serviços financeiros por meio de instituições oficiais, as mesmas têm densa vida financeira. Tal condição é possível devido à existência de outros agentes financeiros que operam com recursos e princípios distintos do mercado, a exemplo da reciprocidade e da lealdade. Na ação desses agentes constatam-se condições distintas em termos de distribuição dos benefícios. Por um lado, existem muitos sistemas financeiros informais em que os ganhos desiguais contribuem para a manutenção da pobreza. Por outro, tem crescido o número de experiências microfinanceiras inovadoras, que se fundam na lealdade e na reciprocidade para apoiar a estruturação de mercados mais igualitários.

Pensar o desenvolvimento de determinadas regiões implica atentar para a necessidade da inclusão financeira de segmentos sociais empobrecidos e para o aumento da participação das organizações territoriais na gestão dos sistemas financeiros. As comunidades tradicionais enfrentam mais dificuldades para dispor de serviços financeiros de qualidade. O quadro é ainda mais grave entre as famílias pobres que, muitas vezes, não dispõem de qualquer possibilidade de acesso direto ao sistema financeiro oficial. Se, por um lado, as instituições financeiras formais apresentam limitações para contemplar esse público, por outro, vários estudos apontam as microfinanças como um espaço profícuo para as inovações econômicas, contribuindo, inclusive, para a estruturação de projetos de desenvolvimento territorial sustentável (YUNUS; JOLIS, 2000; TRIVELLI; ALVARADO, 2004; RAMÍREZ; CARO e VARGAS, 2006; ABRAMOVAY, 2008; NERI, 2008; CAZELLA e BÚRIGO, 2009).

As microfinanças se diferenciam do sistema financeiro tradicional por elegerem como público preferencial as categorias sociais empobrecidas. A necessidade de atender um público diferenciado exige a adaptação de todo o sistema financeiro, com reflexos nas formas de atendimento, nos critérios para a liberação de recursos, nas modalidades de serviços prestados e normas de pagamento etc. A principal demanda inicial desse público normalmente é por microcrédito, mas é comum que passem a poupar, pagar consórcios etc. Como apontam Yunus e Jolis (2000), deve-se ter clareza, contudo, que o crédito, por si só, não pode acabar com a situação de pobreza, sendo apenas um dos meios que podem ajudar as pessoas a saírem dessa situação.

A análise das microfinanças ganha importância particular no meio rural, visto que "os mercados financeiros rurais não funcionam eficientemente por definição, pois enfrentam riscos de preços e produção, informação imperfeita ou assimetrias e altos custos de transação" (TRIVELLI e ALVARADO, 2004, p. 4, tradução livre). Embora muitas comunidades pesqueiras tenham se urbanizado - devido à pressão imobiliária sobre o litoral - e apresentem um conjunto de particularidades em relação à combinação de atividades agrícolas e pesqueiras, os pescadores artesanais enfrentam problemas semelhantes à parcela significativa de agricultores familiares no que se refere ao acesso a serviços financeiros4 4 A maior concentração de iniciativas de microfinanças junto a agricultores familiares permitiu maior acúmulo de experiências sobre o tema entre segmentos sociais dessa categoria social, o qual foi mobilizado para auxiliar nos estudos junto aos pescadores artesanais. . Esse quadro tem fomentado iniciativas microfinanceiras com o propósito de apoiar as atividades econômicas e a melhoria do bem-estar das populações periféricas.

No Brasil, as experiências mais relevantes em teremos de microfinanças referem-se às cooperativas de crédito solidárias, ligadas à Associação Nacional das Cooperativas de Crédito de Economia Familiar e Solidária (Ancosol) e ao programa Crediamigo do Banco do Nordeste (BN). O cooperativismo de crédito solidário e o Crediamigo apresentam inovações, sobretudo, na formação dos arranjos institucionais e nos mecanismos de governança.

Essas duas iniciativas, além de consolidadas - pois romperam os limites dos chamados projetos pilotos -, apresentam um conjunto de inovações, especialmente na formação de seus arranjos institucionais e nos mecanismos de governança. Tais avanços refletem-se no grande número de beneficiados diretos, volume de recursos financeiros mobilizados, interface com políticas públicas, consistência institucional, área de abrangência e, não menos importante, predisposição de seus gestores para adoção dos preceitos do DTS [Desenvolvimento Territorial Sustentável ] (CAZELLA e BÚRIGO, 2009, p. 302).

As cooperativas de crédito solidário cumprem, com maior incidência na região Sul do País, um papel central na operacionalização do Programa Nacional de Fortalecimento da Agricultura Familiar. Ao valorizar as relações de proximidade, representam um caminho alternativo aos bancos para que uma parcela significativa de agricultores do Sul do Brasil acesse essa política pública, melhorando a qualidade dos serviços financeiros rurais (BÚRIGO, 2007). Ao prestar serviços financeiros a pequenos empreendimentos, as cooperativas de crédito rural podem promover sinergias entre os agentes econômicos locais, ampliando as formas de cooperação.

Já o Crediamigo tem como característica operacional a prestação dos serviços financeiros através da terceirização com agentes locais de crédito. Desta forma, valoriza as relações de proximidade, que permitem atender melhor as demandas dos beneficiados com operações de microcrédito. O vínculo da remuneração desses agentes com seus resultados e o grau de adimplência da sua carteira de crédito aumenta o controle e a segurança do seu funcionamento (ABRAMOVAY, 2008; NERI, 2008). Essa experiência orientou a implantação do Agroamigo - extensão do Crediamigo para o meio rural - com o propósito de contornar os elevados índices de inadimplência da modalidade do Pronaf destinada, sobretudo, aos agricultores familiares nordestinos empobrecidos. Muitos desses agricultores não honravam o pagamento dos empréstimos, seja porque não souberam gerenciar os recursos, seja porque eram orientados por lideranças políticas a não pagar a dívida. A tradição do setor agrícola brasileiro em renegociar ou em obter o 'perdão'de dívidas do crédito rural junto ao governo representa, invariavelmente, o argumento de persuasão utilizado por essas lideranças (ABRAMOVAY, 2008).

Se entre os agricultores familiares diversas deficiências persistem no processo de constituição das finanças rurais, esse quadro se agrava quando se analisa a pesca artesanal. Além de problemas semelhantes verificados junto aos agricultores familiares, pode-se apontar a fluidez dos recursos pesqueiros, a dificuldade de criar um seguro para anos de baixa produção, o possível aprofundamento da sobrepesca decorrente de novos investimentos (mais barcos e/ou redes), a ausência de instituições financeiras alternativas protagonizadas pelas organizações ligadas aos pescadores artesanais, o caráter recente das políticas de crédito para essa categoria e a carência de estudos sobre sua dimensão socioeconômica. Com o propósito de aprofundar o entendimento dessa realidade, esta análise se baseou no estudo de caso dos sistemas de financiamento adotados pelos pescadores artesanais dos municípios catarinenses de Garopaba e Imbituba.

3. Metodologia

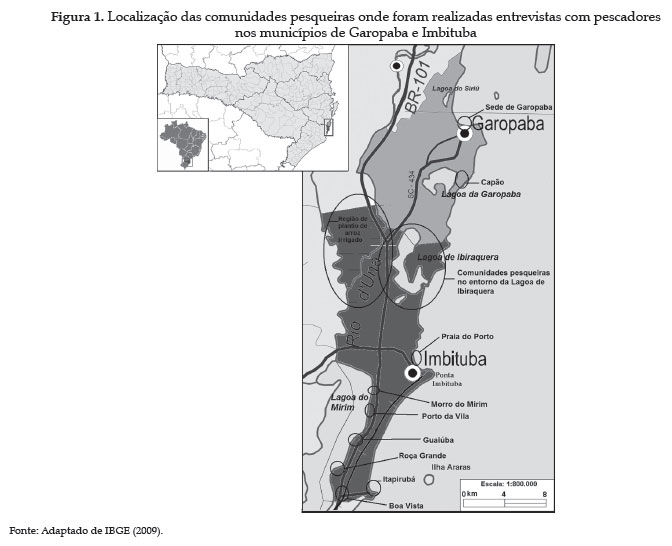

O baixo acesso aos recursos disponibilizados pelo Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf Pesca) contrasta com a demanda do setor da pesca artesanal pela criação dessa modalidade de crédito. A carência de estudos sobre o tema junto aos pescadores artesanais fortaleceu a necessidade de analisar o fenômeno a partir da observação a campo. Inicialmente, realizou-se uma análise exploratória em comunidades pesqueiras do litoral catarinense, a qual contou com participações em reuniões do setor e entrevistas abertas com pescadores, lideranças, agentes de desenvolvimento e atravessadores que adquirem pescado. A análise preliminar apontou que os sistemas de financiamento são produtos da interação entre a ação produtiva e as diversas dimensões da vida humana. O aprofundamento da análise contou com a realização do estudo de caso sobre os principais sistemas de financiamento formais e informais adotados pelos pescadores artesanais do Litoral Centro-Sul Catarinense e, mais especificamente, dos localizados nos municípios de Garopaba e Imbituba (Figura 1). A pesquisa de campo incluiu entrevistas semiestruturadas realizadas com 26 pescadores artesanais e seis atravessadores de pescado. A maioria dos pescadores artesanais entrevistados foi indicada por dirigentes das colônias e das associações de pescadores.

A organização dos pescadores em colônias, federações estaduais e confederação nacional data do início do século XX. Essa medida contou com o apoio de políticas assistencialistas do Estado e se destinava, inicialmente, a cadastrar os pescadores para um eventual recrutamento militar, valorizando seus conhecimentos para a atuação na Marinha de Guerra. Após abandonar a orientação bélica, essas organizações enfrentaram dificuldades para renovar seus quadros dirigentes e superar o caráter assistencialista. Alguns avanços políticos ocorreram ainda na década de 80, como eleições diretas em algumas colônias e federações estaduais e a formação do Movimento pela Constituinte da Pesca. Na década de 90, um maior número de colônias foi revitalizado com eleições democráticas (VASCONCELOS, DIEGUES e SALES, 2007). Em 2008, as colônias passaram a ter status de sindicato dos pescadores artesanais. Na região de estudo, a renovação dos quadros dirigentes esbarrou no clientelismo dos grupos dirigentes, que se perpetuam no poder. Em reação, os setores descontentes criaram associações de pescadores artesanais, que passaram a disputar a representação política junto a essa categoria social.

De forma complementar, solicitou-se aos próprios entrevistados a indicação de pescadores segundo a distinção entre aqueles que capturam no oceano e nas lagoas existentes na região, pescadores que executam atividades agropecuárias, que adotam diferentes artes de captura e que apresentassem condições socioeconômicas distintas. Buscou-se, assim, contemplar a diversidade de utilização de diferentes tipos de embarcações, formas de inserção na atividade (proprietário e parceiro), tipos de propriedade dos equipamentos (individual e coletiva) e locais com diferentes condições de pesca. Na escolha dos atravessadores, da mesma forma, se entrevistou agentes que atuam em diferentes comunidades e possuem condições socioeconômicas distintas. As entrevistas foram gravadas e transcritas, seguindo-se a análise do discurso. Durante a transcrição e a releitura, foram identificadas as categorias mais relevantes para elucidar a questão de pesquisa. Os discursos apresentados pelos diferentes atores sociais foram confrontados, visando superar possíveis contradições. Para orientar a análise das redes de relações socioeconômicas aos quais os financiamentos estão associados, foram mobilizados os conceitos da sociologia econômica.

4. Resultados e discussão

A primeira parte deste tópico enfatiza as relações assimétricas de poder existentes entre os pescadores artesanais e os atravessadores que compram e revendem o pescado às indústrias de beneficiamento. Essa relação se reproduz há mais de meio século nas comunidades pesqueiras do litoral catarinense, restando pouca margem de manobra aos pescadores. Diversos entraves dificultam que políticas públicas, em especial de crédito, beneficiem a pesca artesanal. A modalidade de crédito denominada Pronaf Pesca carece de ações extraeconômicas no campo organizacional para alcançar os resultados propostos.

4.1. Atravessadores e pescadores: relações assimétricas de poder

A pesca artesanal foi relegada ao segundo plano no processo de modernização do setor pesqueiro ocorrido na segunda metade do século XX. Essa condição refletiu na existência de políticas públicas de crédito pontuais, de curta duração, que beneficiaram um número reduzido de pescadores artesanais. Os governos militares promoveram a pesca industrial por meio dos incentivos fiscais e do crédito subsidiado. Para a pesca artesanal restou encontrar nos sistemas informais de financiamento as possibilidades de viabilizar a modernização técnica. Isso se deu, fundamentalmente, por meio do reforço de relações com os tradicionais comerciantes locais, que cumprem o papel de atravessadores, comprando e revendendo o pescado (VASCONCELOS, DIEGUES e SALES, 2007; ABDALLAH e SUMAILA, 2007).

No final dos anos 1960 e início dos 1970, a criação das indústrias pesqueiras de processamento - destinadas a atender a crescente demanda interna e arrecadar divisas por meio das exportações - promoveu mudanças significativas nas condições de comercialização do pescado. Antes da implantação dessas indústrias, a pesca artesanal não ampliava a produção por carências de inovações nas técnicas de captura, pela falta de sistemas de conservação do produto capturado e pela fragilidade do mercado em absorver maiores volumes de pescado. A modernização do setor via indústrias pesqueiras se deu de forma parcial, sem que se anulasse a figura dos atravessadores e o clássico sistema de aviamento.

Esse sistema se caracteriza pela prestação de adiantamentos financeiros aos pescadores a serem pagos com a entrega da produção. Disso decorre o compromisso de entrega do pescado a preços fixados pelo atravessador, que atua a montante e a jusante no processo de pesca, gerando um diferencial de poder a favor desse agente. Como são poucos os pescadores que não recorrem a esse tipo de assistência, o compromisso com o atravessador dificulta as inovações nos circuitos de comercialização e nos sistemas de financiamentos.

Nos empréstimos com os atravessadores não são fixadas taxas de juros, mas o pescador fica obrigado a retribuir, entregando-lhes o pescado. Essa reciprocidade ancora as transações econômicas na estrutura social (GODBOUT e CAILLÉ, 1999; LÉVESQUE, 2009), criando laços fortes entre as partes (GRANOVETTER, 1985; 1992). Alguns atravessadores entrevistados empregam expressões do tipo eu tinha dez pescadores; e eu tiro uma média das embarcações que eu tenho, que eu compro [... ], que expressam sentimentos de controle sobre os pescadores.

Nas comunidades pesqueiras estudadas, o reforço dos laços fortes entre pescadores e atravessadores não se dá só pelo compromisso em retribuir os financiamentos. Os compradores prestam, adicionalmente, outros serviços aos pescadores artesanais, chamados de assistências, como o fornecimento de óleo diesel, transporte de motor para conserto etc.. A isso se associam as relações de amizade e parentesco, que cumprem papel complementar no fortalecimento dos vínculos mútuos. No caso das assistências, os atravessadores têm papel central no transporte e compra de peças quando as embarcações precisam de conserto.

Quando tem que levar para mecânico, aí sou eu. [... ] Tudo. Funciona assim. [Eles vêm pedir para o senhor levar? ] Eles já ligam para mim. Quebra um barco, já ligam. Falta um óleo, já ligam. Qualquer peça do motor, eles já ligam. Aí a gente tem que ir lá socorrer eles (Atravessador D).

O serviço de transporte é prestado, aparentemente, sem custos, pois o retorno é obtido na transação do pescado. Como auxiliam vários pescadores, a recorrência de auxílios de consertos permite aos atravessadores conhecer as empresas que executam os serviços, estabelecendo relações de confiança pessoal. Dessa forma, a palavra do atravessador funciona como aval perante a empresa, facilitando ao pescador o pagamento parcelado das despesas por meio de boletos bancários. Muitas vezes, os atravessadores pagam parte dos custos do conserto, descontando depois na produção.

Quando eu tenho possibilidade eu empresto para os donos. Mando o motor arrumar, eu pago. Forneço o óleo. Não tem pescaria, eu deixo para outra vez. Quando não tem, o pessoal acaba mudando [de atravessador ]. Veio um rapaz pedir para arrumar o motor do barco dele. Vai me custar R$ 3.800,00. [... ] Mas ele trabalha comigo, ele vende para mim, então... O cara que ele mandou arrumar lá em Laguna é muito amigo meu; eu já liguei e conversei tudo com ele, para poder pagar em três ou quatro vezes. Aí eu abri o jogo para ele [pescador ], quando tiver pescaria, a tua parte vai ser um pouco para mim (Atravessador C).

Antes de comprar o pescado, os atravessadores informam-se do preço do dia com a indústria, estabelecendo a margem e fixando o preço a ser pago ao pescador. Após a entrega do pescado com base no preço fixado no momento da entrega, o acerto é realizado de forma semanal, quinzenal ou mensal, tanto no recebimento da indústria quanto no pagamento ao pescador. O pagamento em dia (toda sexta-feira) é apontado por todos os atravessadores como fundamental para manter os pescadores.

É como eu digo para ti, eu pago por semana para manter os pescadores, que tem gente que não mantém. Na Garopaba é quinze dias, no Itapirubá eu pago por semana, no Farol de Santa Marta é trinta dias. É como eu falei, o pescador mata de noite para comer de manhã, mata de manhã para comer a noite. Porque hoje em dia, pescador artesanal na beira de praia é bem difícil de manter uma família (Atravessador B).

Para dispor de maior capital de giro para a prestação das chamadas assistências e pagar em dia os pescadores, um atravessador entrevistado relatou atuar com um sócio: Ele já está há mais tempo no ramo. Para trabalhar com pesca, você sabe, tem que ter dinheiro a punho, tem que ter o capital de giro. Nessa direção, atravessadores menos capitalizados apontam para outro problema relativo à venda a indústrias de pescado: o recebimento com cheques. A necessidade de depositar no banco e aguardar alguns dias para compensar compromete o pagamento em dia e a manutenção dos pescadores.

Quando um negociante local se propõe a pagar mais, o outro cobre a proposta junto aos seus pescadores. Já os compradores de fora não garantem a compra das próximas produções. Como o pescado é um produto altamente perecível, a falta de comprador ou de estruturas alternativas de conservação pode comprometer toda a captura. A segurança de compra oferecida pelos atravessadores locais gera maior comodidade para ambos os lados, o que explica, em parte, a baixa inovação nos sistemas de crédito e de comercialização.

O aviamento e as demais assistências prestadas pelos atravessadores constituem o principal sistema de financiamento para a pesca artesanal em Garopaba e Imbituba, embora sua intensidade tenha se reduzido em algumas comunidades pesqueiras. A queda na produção e a possibilidade de vendê-la no mercado local em decorrência do aumento populacional e do turismo enfraqueceram o papel dos atravessadores, que deixaram de comprar a produção e, consequentemente, de prestar as chamadas assistências em algumas comunidades pesqueiras (SEIXAS e BERKES, 2005).

O destino da produção de pescado depende principalmente das quantidades produzidas, das possibilidades de consumo no mercado local para cada espécie e das oportunidades de venda fora da comunidade pesqueira e região. Esses fatores acabam condicionando, também, o agente que irá comprar o pescado. Entre esses se destacam os atravessadores, os restaurantes, mercados, peixarias, a venda direta ao consumidor (morador local ou turista) e, com raras exceções, a venda direta às indústrias (Figura 2). A relação com esses agentes pode ser fraca ou forte, dependendo da recorrência, segurança oferecida, serviços associados, ganhos econômicos, relações de parentesco, amizades etc. (GODBOUT e CAILLÉ, 1999; GRANOVETTER, 1985, 1992; ABRAMOVAY, 2004; LÉVESQUE, 2009).

Na pesca oceânica, mesmo com a queda da produção ocorrida a partir de meados da década de 80, os volumes capturados nas safras (tainha, enchova, corvina e abrótea) ultrapassam a demanda do mercado local entre maio e dezembro. Nesse período, a comercialização se dá principalmente com os atravessadores, os quais relatam revender, aproximadamente, 90% das safras para as indústrias pesqueiras, enquanto o restante (10%) é absorvido nos próprios municípios. Já entre meados de dezembro e final de março, a queda na produção e a redução do número de embarcações pescando se associam ao aumento do consumo local decorrente da chegada dos veranistas. Nessa época, com exceção das capturas que atingem maiores volumes e são repassadas às indústrias por meio dos atravessadores, as demais são vendidas no mercado local, por meio das peixarias, restaurantes ou diretamente aos turistas.

Essas mudanças sazonais na forma de comercialização refletem nos sistemas de financiamento. Nas safras, os atravessadores cumprem um papel mais ativo na prestação de serviços financeiros e de outras naturezas, época em que as despesas também são maiores. Já no verão, os pescadores recorrem menos aos atravessadores, pois a redução nos custos reflete no montante necessário para viabilizar a atuação na atividade. Alguns pescadores entrevistados relatam que, nesse período, recorrem a financiamentos de proprietários de restaurantes, a vendas à vista a turistas e ao redirecionamento de recursos de outras atividades ou do seguro defeso5 5 Seguro defeso é uma assistência financeira temporária de até seis meses no valor de um salário mínimo mensal concedida pelo Estado ao pescador artesanal profissional que exerça sua atividade individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de parceiros, e que teve suas atividades paralisadas no período de defeso decorrente da proibição das capturas de determinada espécie em período de reprodução. Os beneficiários do seguro defeso devem atuar exclusivamente na pesca artesanal nos 12 meses que antecedem ao pagamento do benefício (MTE, 2011). .

No caso da pesca de camarão nas Lagoas de Garopaba e de Ibiraquera, a queda das capturas ocorreu de forma simultânea à sobrevalorização do produto por ser considerado de melhor qualidade. Com o crescimento do mercado local, promovido pelo turismo, houve mudanças no destino da produção. Se antes a produção de camarão era comprada pelos atravessadores e destinada ao mercado de Florianópolis, agora passou a ser vendida diretamente aos restaurantes, turistas e mercados locais. A diminuição na oferta associada à elevação da procura e à valorização do produto refletiu no significativo aumento dos preços. A menor produção permite a estocagem na casa do próprio pescador, desobrigando a venda imediata, o que contribui para ampliar as relações comerciais diretas com consumidores.

Em alguns casos, os restaurantes próximos a essas lagoas compram a produção de camarão e firmam laços fortes com os pescadores, dos quais adquirem de forma assídua durante vários anos. Em certos casos, os proprietários desses estabelecimentos emprestam dinheiro para os pescadores para despesas de ordem familiar ou para comprar equipamentos de pesca, descontando nas futuras aquisições de camarão. Nessas duas lagoas, o uso de canoas e tarrafas de baixo custo reflete na menor necessidade de recursos financeiros externos para investir na atividade. Com isso, as principais formas de financiamentos adotadas são as utilizações de dinheiro das boas safras, do seguro defeso, de heranças, de rendas obtidas em outras atividades (pluriatividade) etc. Para as necessidades do dia-a-dia, destaca-se a forte presença de empréstimos entre familiares e vizinhos baseados na reciprocidade, sem cobrança de juros. Os pescadores entrevistados afirmam desconhecer os sistemas oficiais de crédito, em especial a linha do Pronaf destinada à pesca artesanal.

Já a realidade dos pescadores das comunidades pesqueiras da Lagoa do Mirim é diferente. Embora também tenha ocorrido a queda na produção, o uso de equipamentos de maior custo e as dificuldades de escoar toda a produção sem recorrer aos atravessadores podem ser apontados como elementos diferenciadores. Assim, os pescadores dessa lagoa mantêm relações com os sistemas de financiamento informais via atravessadores destinados, principalmente, para compra de redes, baterias e consertos de motores. Nesse local, alguns pescadores têm utilizado o Pronaf Pesca para a compra de embarcações, motores, redes etc. No próximo item discute-se o Pronaf Pesca com o propósito de entender sua baixa difusão, contrastando com o que se verifica no Sul do País em relação à elevada inserção de agricultores familiares às demais linhas desse Programa.

4.2. O Pronaf Pesca em Garopaba e Imbituba

A criação da linha 'Pronaf Pesca'se deu em 2003, quase oito anos depois do surgimento de um programa de crédito específico para agricultores familiares6 6 Para uma análise histórica do processo de constituição do Pronaf e sua caracterização em função da diversidade social da agricultura familiar, ver Schneider, Cazella e Mattei (2009). . Com isso, a possibilidade formal de os pescadores artesanais acessarem o sistema de crédito oficial tornou-se viável. A sua implementação junto à categoria se defronta, no entanto, com uma série de problemas, o que explica a baixa adesão. No trabalho de campo em Garopaba e Imbituba teve-se grande dificuldade para levantar dados sobre os contratos dessa linha de crédito, visto que os agentes financeiros não repassam as informações em razão da lei de sigilo bancário. As únicas informações quantitativas disponíveis são as divulgadas pelo Ministério do Desenvolvimento Agrário (MDA), que não diferencia os contratos de crédito entre pescadores artesanais e agricultores familiares (Figura 3).

Nos municípios estudados verifica-se um quadro oscilante entre os anos, mas o aumento no número de acessos e no montante de recursos a partir de 2004 coincide com o período em que os pescadores ingressaram no Programa. Mesmo assim, nos anos em que se teve um número maior de contratos, pouco mais de 100 operações foram realizados nos dois municípios, bem abaixo do público potencial. Em 2009, Garopaba e Imbituba possuíam, respectivamente, 1.332 e 650 pescadores profissionais artesanais cadastrados no Registro Geral da Pesca. Segundo os presidentes das colônias de pescadores que atuam na região de estudo, aproximadamente, 2.700 pescadores artesanais desses dois municípios encontram-se filiados nessas organizações. Ou seja, o público potencial do Pronaf Pesca é bem superior ao número de contratos até então firmados.

Além disso, a queda no número de contratos ocorrida em 2009 tem como principal causa a suspensão de novas liberações do Pronaf Pesca pelas agências do Banco do Brasil dos dois municípios devido aos elevados índices de inadimplência. Essa é uma medida adotada pelos administradores do banco baseada no Manual de Crédito Rural, que limita em 2% a inadimplência nas operações do Pronaf. Em Garopaba, esse índice atingiu 9%. Segundo a maioria dos pescadores entrevistados, o não pagamento dos empréstimos está associado à dificuldade de funcionamento do sistema de aval solidário exigido pelo sistema financeiro. Os pescadores acessaram um montante de recursos em trios, sendo que os integrantes desses grupos assinaram como avalistas dos seus pares. Em alguns casos, esse sistema alcançou os objetivos propostos, contribuindo para que alguns pescadores pressionassem os parceiros de contrato a pagar suas partes. Porém, vários se dizem frustrados, a ponto de afirmar que não mais acessarão esse crédito se essa exigência persistir.

[E foi positivo pegar esse empréstimo?] Foi, claro, prevaleceu muito. Só que como eu te digo, o empréstimo dessa maneira assim eu não faço mais. Se for para fazer empréstimo assim, dessa maneira, em equipe, porque você fica dependendo de um e de outro para poder pagar, chega no dia tu tens o dinheiro para pagar no vencimento e o outro não tem. Esse é o problema (Pescador 19).

Em outras situações, o sistema de aval solidário teve efeito contrário ao previsto, induzindo a inadimplência de tomadores que tinham condições de pagar o financiamento.

Tu quer ver, esse meu guri, ele fez o empréstimo, fizeram em três. Ele e o outro parceiro dele estavam com o dinheiro para pagar e o outro não tinha dinheiro para pagar. Aí o que acontece, o banco não recebe dos dois, tem que ser os três. Aí ele e o outro foram para o Serasa, porque o outro ... (Atravessador E).

Algumas regras operacionais dificultaram o pagamento do Pronaf. Os contratos coletivos possuíam somente uma cédula de quitação e, com isso, se um tomador não tinha o dinheiro no vencimento do contrato, os demais não tinham como saldar sua parte da dívida. O profissional do serviço público de extensão rural de Garopaba destaca ainda que, nesse município, o gerente do Banco do Brasil optou por organizar grupos maiores de tomadores de crédito, composto por até nove pescadores. Assim, quando um ficou inadimplente, todos os demais foram prejudicados. Nas entrevistas realizadas foram recorrentes, também, os relatos sobre o desvio da função do crédito.

Não vai dar certo, porque um fica de avalista do outro. Aí eu tiro para comprar uma embarcação ou uma rede e pago. O outro tira para jogar, para ir para ..., compra um carro velho e eu vou pagar para os outros? [... ] Chega lá dizendo que está comprando isso, comprando aquilo e não está comprando nada. Esse que foi o problema. [... ] já não tinham, aí pegava aquele dinheiro, gastava em outra coisa. Como eu te digo, não tinha mais para pagar. [... ] Hoje em dia está ruim para quem quer pegar um dinheirinho, investir (Pescador 23).

Os gestores do Pronaf do Banco do Brasil de Imbituba informaram que, entre os pescadores fiscalizados, vários não haviam aplicado conforme o projeto previsto. Verifica-se, assim, que os mecanismos voltados a controlar os desvios não funcionaram de forma eficiente. No Pronaf investimento, o controle adotado consistiu no pagamento direto pelo banco ao fornecedor, mediante a apresentação da nota fiscal, a qual tinha que ter no verso a assinatura e uma declaração, informando que o pescador recebeu o bem. Contudo, no caso da compra de embarcações entre pescadores, esses realizavam acordos entre si sobre uma venda fictícia.

Simplesmente fazia assim, no caso assim, eu estava vendendo essa cadeira para ti. Para eu pegar o dinheiro, fazia os papéis que eu estava te vendendo isso aqui, aí eles aprovavam. Que era para tu pegares o dinheiro e entregar para mim. Aí no caso, como tu não comprou nada, eu pegava o dinheiro e te devolvia. Ia deste jeito, um rolo. Não comprava nada e ficava com o dinheiro (Pescador 23).

Um pescador que exerce, também, a função de atravessador, único entrevistado inadimplente com o Pronaf Pesca, afirmou que acreditava que a inadimplência não geraria problemas, já que era dinheiro do governo:

Porque era do governo. Porque o seguinte, todo mundo rouba no governo. Eu ia pegar um pouco para mim. Empréstimo para pescador. Pensei comigo, o que é R$ 5.000,00 para o governo? Me ferrei. Serasa. Coisa pior que tem, entrei numa loja para comprar uma coisa. Não, não pode, porque teu nome está no Serasa (Atravessador C).

As análises das falhas no sistema de aval solidário revelam que os mecanismos de controle social entre os pescadores artesanais são frágeis, restando nesse caso o recurso legal para contornar o risco moral. Aqui, o conceito de capital social auxilia a compreender a situação. Esse tipo de capital depende diretamente da construção de relações de confiança entre os indivíduos, da adoção de normas e sistemas de participação cívica e da punição de condutas oportunistas. Toda vez que mecanismos de cooperação são mobilizados, o resultado positivo reforça ainda mais a confiança dos indivíduos nas ações coletivas e, por conseguinte, aumenta o estoque de capital social (PUTNAM, 1996). A existência dessa ligação entre o indivíduo e o coletivo pode contribuir com o funcionamento do aval solidário, pois o não pagamento representa o rompimento desse indivíduo com as normas coletivas. Logo, esse indivíduo seria punido com a perda da confiança dos demais, o que tornaria o desrespeito às normas uma conduta desfavorável.

Na região de estudo se percebe que o coletivo tem dificuldades de estabelecer o controle sobre os indivíduos que não pagam o Pronaf, prejudicando seus pares. Essa dificuldade é verificada em outras áreas ligadas à pesca, a exemplo do desrespeito às regras tradicionais fixadas pelos acordos de pesca, que resulta em problemas na gestão dos recursos pesqueiros (SEIXAS e BERKES, 2005).

Tal situação aponta para a necessidade de reforçar os controles na esfera legal. A atuação do Banco do Brasil na região de estudo tem gerado uma lacuna entre o sistema financeiro e o beneficiário, em sentido oposto às relações financeiras baseadas na proximidade dos agentes e na metodologia de gestão das microfinanças (CAZELLA, BÚRIGO, 2009). Essa dificuldade para o estabelecimento de relações de proximidade e as deficiências no funcionamento dos serviços financeiros são fatores que contribuem para a elevação do índice de inadimplência. A distância entre a instituição financeira e o financiado dificulta a adequação do Pronaf Pesca à cultura financeira do pescador, à criação de espaços de aprendizagem e ao acompanhamento sobre o uso do crédito.

Nessa direção, as normas do Pronaf Pesca não consideram a cultura financeira criada a partir dos sistemas de financiamento informais, que efetua o desconto de dívidas segundo a condição financeira momentânea do pescador. Os empréstimos são quitados junto ao atravessador quando se consegue capturar pescado, descontando no valor a ser recebido com a venda do produto. Do contrário, o pagamento é postergado sem problemas de ordem legal, nem moral. Quando os pescadores obtêm sobras, normalmente, as utilizam para realizar outros investimentos pendentes, a exemplo da ampliação das redes, que auxilia a explicar a baixa existência de poupança monetária. Desse modo, muitos pescadores não possuem experiência de relacionamento com os bancos. A maioria dentre os que acessaram o Pronaf pesca não se planejou para efetuar o pagamento na data prevista. Logo, a criação de sistemas de financiamento formais exige mudanças e adaptações à cultura financeira do pescador, condições não consideradas no processo operacional das políticas públicas voltadas para públicos diversificados.

A cultura financeira do pescador se construiu no âmbito de relações nem sempre de caráter monetário. Várias transações ocorrem sem a circulação de moeda e, até mesmo, sem a indexação monetária. No Litoral Centro-Sul Catarinense verifica-se que as comunidades pesqueiras foram historicamente pouco integradas aos mercados, consumindo poucos produtos de origem externa. O estabelecimento de relações de troca mediadas pelo dinheiro tinha - e por vezes ainda tem - pouca importância na economia pesqueira. Mesmo quando eram fixados preços com base na moeda, os valores eram anotados nas cadernetas dos comerciantes locais, oscilando entre crédito e débito. O crédito em caderneta deve ser gasto no estabelecimento comercial. Nesses casos, praticamente inexiste a circulação de dinheiro e seus efeitos atomizadores. Ou seja, não ocorre a separação do lado econômico da personalidade integral do indivíduo, visto que o uso do dinheiro permite conexões com a sociedade como um todo social abstraído (SIMMEL, 1998).

Nas relações de trabalho, a partilha das capturas permite organizar as relações de troca de trabalho sem indexação monetária (parceria). Esse modelo possibilita ainda adequar a remuneração do trabalhador à produção capturada e reduzir a necessidade de circulação do dinheiro. Já na relação com o comprador de pescado, os preços dos produtos e dos insumos e serviços são fixados com base na moeda corrente, mas parte dessas transações ocorre sem a circulação de moeda (crédito ou débito em caderneta). Tal condição acaba fortalecendo a recorrência das relações de troca entre os mesmos agentes, conectando as transações econômicas (venda do pescado e compra dos insumos etc.).

A isso se soma a incapacidade das instituições bancárias em atender os pescadores artesanais, o que dificulta o estabelecimento de uma cultura baseada no uso do sistema financeiro como elemento auxiliar na gestão do dinheiro. Essa distância dos bancos também decorre da imagem negativa dessas instituições que, segundo muitos pescadores, tomam os bens dos financiados que não conseguem pagar os empréstimos. Diante desse quadro, os sistemas de poupança e o redirecionamento dos recursos para os investimentos dependem fortemente dos atravessadores, ampliando seu poder econômico e limitando as inovações estruturais no segmento de comercialização. Sem financiamento oficial, reduz-se a circulação de moeda e sua capacidade de promover as relações impessoais (laços fracos), que podem facilitar outras inovações comerciais e financeiras.

O estudo verificou ainda indícios de fragilidades nas instituições democráticas. A coexistência de comportamentos político-administrativos tradicionais e modernos na execução das políticas públicas é evidente. Os comportamentos tradicionais se expressam por meio de práticas clientelistas, jogo de favores e a lógica do favorecimento pessoal (amizades, parentesco etc.), sendo as políticas públicas direcionadas pelos detentores do poder local. Esse direcionamento dos recursos restringe o processo democrático de atendimento do público almejado por políticas públicas. Em sentido oposto, os comportamentos modernos são resultantes da maior transparência na implementação das políticas públicas (FREY, 2000).

Com o propósito de apoiar a renovação institucional e a capacidade de intervenção política das organizações, o Fórum da Agenda 21 local da Lagoa de Ibiraquera e o Instituto Brasileiro de Meio Ambiente e dos Recursos Naturais Renováveis (Ibama) assessoraram a criação de três associações de pescadores nos últimos anos, as quais fazem críticas às práticas adotadas pelas colônias de pescadores. Embora suas ações tenham gerado disputas com as colônias, essas associações têm forçado uma reação das organizações tradicionais, reivindicado políticas junto ao poder público local e contribuído para a discussão de projetos estratégicos para a região. Esses conflitos são comuns nos processos de renovação das instituições representativas e devem ser entendidos como parte das disputas e tensões típicas das ações de desenvolvimento (HIRSCHMAN, 1996).

No campo das finanças de proximidade, as cooperativas de crédito rural solidárias são tidas como exemplos de boa prática social a serem adotadas por outras categorias sociais baseadas na economia familiar (BÚRIGO, 2007, 2010). A partir de 2010, uma articulação entre pesquisadores, poder público de Garopaba e lideranças de pescadores ligados a essas associações iniciaram um processo de organização de uma cooperativa de crédito para pescadores, aquicultores e agricultores familiares na região. Na atualidade, um posto de atendimento cooperativo ligado a uma cooperativa de crédito solidária encontra-se em fase final de estruturação nesse município. Um projeto de constituição de cooperativa singular com vocação para atender de forma especial a pesca artesanal está em processo de elaboração e poderá ser encaminhado para aprovação junto ao Banco Central, dependendo dos resultados socioeconômicos obtidos pelo posto de atendimento.

5. Conclusões

O trabalho de campo realizado em Garopaba e Imbituba demonstrou que o aviamento por meio de atravessadores ainda representa o principal sistema de financiamento adotado pelos pescadores artesanais, persistindo com maior ou menor intensidade mesmo após as profundas transformações socioeconômicas ocorridas na região. A sua manutenção se deve principalmente a dois conjuntos de fatores: i) interconexão de relações fortes de dependência a montante (auxílios) e a jusante (garantia de mercado) em um mesmo agente, criando um ambiente de poucas inovações nessa área; ii) ausência de sistemas financeiros e de comercialização capazes de prestar serviços de qualidade e adaptados às especificidades da pesca artesanal. As exceções ocorrem entre os pescadores capitalizados e os que atuam nas comunidades pesqueiras em que o mercado local passou a absorver toda a produção, oferecendo garantias de comercialização sem a presença dos atravessadores.

A relação com os atravessadores pode ser entendida como uma continuidade tardia do papel cumprido pelos comerciantes locais nas sociedades de subsistência do século XIX. Esses atores mediaram a relação com o mercado externo até meados do século XX, quando se ampliam de forma significativa as possibilidades de comunicação e trocas. A presença de fortes relações pessoais imbricadas na racionalidade econômica, a comodidade da relação e a ausência de alternativas de crédito e comercialização podem ser apontadas como causas da continuidade dessa relação no tempo. Nessa esfera, não se processou a substituição das relações baseadas em laços fortes para um caráter mais fraco. A presença de laços fortes está na base de outras fontes de financiamento, como entre familiares, amigos etc., que facilitam o acesso a recursos financeiros.

Na relação com o atravessador, as taxas de juros e a cobrança dos serviços ficam ocultas, pois são compensadas a favor do atravessador no diferencial de preço entre as transações de compra e venda do pescado. Porém, como o preço do pescado varia constantemente e as informações nem sempre circulam de forma satisfatória devido às imperfeições dos mercados, fica difícil estimar o ganho do atravessador. A realização de muitas compras de pequeno valor ajuda a camuflar a lucratividade. Embora na negociação com cada pescador o lucro possa ser pequeno, a compra de pescado junto a vários pescadores assegura um ganho decorrente da quantidade de transações. Dessa forma, muitos pescadores constroem uma imagem positiva do atravessador, concebendo os empréstimos como favores e afirmando que todos têm que ganhar.

A análise do Pronaf Pesca nesses municípios aponta para a inadequação dos serviços financeiros oficiais prestados a esse público. Esse Programa, que existe desde 2003, permitiu

o acesso a um número reduzido de beneficiários ligados à pesca artesanal e atingiu altos índices de inadimplência, resultando na suspensão de novas liberações pelas agências locais do Banco do Brasil. Embora o Pronaf tenha contribuído para a capitalização de alguns pescadores, a maioria dos beneficiários ainda continua a utilizar as assistências dos atravessadores. Assim, o crédito oficial é acessado por um pequeno número de pescadores artesanais e coexiste com a forte presença dos sistemas de financiamento informais. A baixa qualidade nos serviços financeiros oficiais e limitações no processo operacional das políticas públicas de crédito para a pesca artesanal explicam, em grande parte, a manutenção de sistemas de crédito informais.

Em Garopaba e Imbituba, essa política pública deparou-se ainda com as seguintes limitações: a fragilidade das instituições democráticas e a coexistência de comportamentos político-administrativos tradicionais e modernos na execução das políticas públicas; dificuldade de adequação da cultura financeira dos pescadores às normas do Programa; desvio da funcionalidade do crédito; redução na produção devido aos problemas de gestão dos recursos pesqueiros e os impactos dos problemas ambientais que, agravada pela ausência de sistemas de comercialização voltados a agregar valor ao produto, refletiram na diminuição da renda e da capacidade de retorno dos investimentos (CAPELLESSO e CAZELLA, 2011).

Diante da assimetria de poder na relação com os atravessadores e das limitações no acesso ao Pronaf Pesca, os pescadores usam, também, outras fontes de financiamento, como parentes, amigos, recursos de outras atividades (pluriatividade), crédito comercial de prestadores de serviços (boleto bancário parcelado), parte do seguro defeso e da própria renda da pesca. Verifica-se, assim, que os laços fortes se somam à racionalidade econômica e ao funcionamento burocrático das instituições.

Por um lado, os laços fortes restringem liberdades, a exemplo do favorecimento pessoal na operacionalização de políticas públicas e da dependência ao atravessador, que reduz as possibilidades do pescador optar entre distintas possibilidades de venda do seu produto. Por outro, essas relações acabam propiciando a construção de caminhos alternativos, como a constituição de sistemas de ajudas financeiras (empréstimos, doações etc.) entre familiares e amigos. Dessa forma, quando os laços fortes geram desigualdades, entende-se que os avanços dos laços fracos, típicos do mercado e da burocracia, podem contribuir para a expansão das liberdades dos pescadores artesanais (SEN, 2000).

Entre esses se destaca a necessidade de superar a dependência aos atravessadores, com a constituição de sistemas financeiros de qualidade. As associações de pescadores criadas recentemente representam inovações nessa direção. Contudo, isso não implica uma completa transformação das relações personalizadas em um processo burocrático e de mercado impessoal, até porque isto não existe de forma pura. Trata-se da busca por um novo tipo de relação socioeconômica, capaz de reduzir o diferencial de poder entre os indivíduos a favor do coletivo.

No campo da participação dos atores sociais, as relações hierárquicas tradicionais (laços fortes) se combinam com a participação política (democratização), podendo reforçar essa última (ROSAR, 2007). Assim, verificou que a mobilização via associações resultou em algumas mudanças na relação com instituições públicas e permitiu renovar, mesmo que de forma parcial, as instituições representativas, enfraquecendo as relações clientelistas. Pode-se apontar que a conquista de liberdades não ocorre exclusivamente pela dessocialização e destituição dos laços fortes entre os indivíduos por meio do mercado. Ela também pode advir da substituição das relações sociais que criam privilégios por outras relações que buscam promover a igualdade das condições de liberdade.

6. Referências bibliográficas

- ABDALLAH, P. R. e SUMAILA, U. R. An historical account of Brazilian public policy on fisheries subsidies. Marine Policy, v. 31, I. 4, p. 444-450, 2007.

- ABRAMOVAY, R. A densa vida financeira das famílias pobres. In: _______. (Org.). Laços financeiros na luta contra a pobreza. São Paulo: Annablume, 2004. p. 21-67.

- ______. Alcance e limites das finanças de proximidade no combate à inadimplência: o caso do agroamigo. São Paulo, Fipe, Texto para discussão nş 10, 2008. [mimeo]

- BÚRIGO, F. L. Cooperativa de crédito rural: agente de desenvolvimento local ou banco comercial de pequeno porte? Chapecó: Argos, 2007. 135p.

- ______. Finanças e Solidariedade: cooperativismo de crédito rural solidário no Brasil. Chapecó: Argos, 2010. 454p.

- CAILLÉ, A. Antropologia do dom: o terceiro paradigma. Petrópolis: Vozes, 2002.

- CAPELLESSO, A. J. e CAZELLA, A. A. Pesca artesanal entre crise econômica e problemas socioambientais: estudo de caso nos municípios de Garopaba e Imbituba (SC), Rev. Ambiente & Sociedade. v. XIV, n. 2, p. 15-33, jul.-dez., 2011.

- CAZELLA, A. A. e BÚRIGO, F. L. Inclusão financeira e desenvolvimento rural: a importância das organizações territoriais. Revista Política & Sociedade, Florianópolis, v. 8, n. 14, p. 301-331, 2009.

- DIEGUES, A. C. S. A. A sócio-antropologia das comunidades de pescadores marítimos no Brasil. Revista Etnográfica, Lisboa, v. 3, n. 2, p. 361-375, 1999.

- FREY, K. Políticas públicas: um debate conceitual e reflexões referentes à prática da análise de políticas públicas no Brasil. Planejamento e Políticas Públicas nş 21 Brasília: IPEA, jun. 2000. p. 211-259. Disponível em: <http://info.worldbank.org/etools/docs/library/211342/Frey.pdf>

- GODBOUT, J. T. e CAILLÉ, A. (1939) (Tradutor: WUILLAUME, P. C. F. X.) O espírito da dádiva. Rio de Janeiro: FGV, 1999.

- GRANOVETTER, M. S. Economic action and social structure: the problem of embeddedness. American Journal of Sociology, Chicago, v. 91, n. 3, p. 481-510, 1985.

- ______. Economic Institutions as Social Constructions: A Framework for Analysis. Acta Sociológica, Norway, v. 35, n. 1, p. 3-11, jan. 1992.

- HIRSCHMAN, A. O. Os conflitos sociais como pilares das sociedades de mercado democráticas. In: ______. Auto-subversão: teorias consagradas em xeque. São Paulo: Companhia das Letras, 1996. p. 259-277.

- IBGE. Mapa político do estado de Santa Catarina 2009. Disponível em: <ftp://geoftp.ibge.gov.br/mapas/tematicos/politico/>. Acesso em: 10 dez. 2009.

- JEAN, B. Du développement regional au développemant territorial durable: vers um développement territorial solidaire pour réussir lê développement des territoires ruraux. I Colóquio Internacional de Desenvolvimento Territorial Sustentável UFSC. Florianópolis. 2007. Disponível em: <http://www.cidts.ufsc.br/?page=publication>. Acesso em: 4 nov. 2009.

- LÉVESQUE, B. Economia plural e desenvolvimento territorial na perspectiva do desenvolvimento sustentável: Elementos teóricos de sociologia econômica e de socioeconomia. Revista Política & Sociedade, Florianópolis, v. 8, n. 14, p. 107-144, abr. 2009.

- ROSAR, D. B. Gestão participativa e política substantiva: duas formas de ação política coexistentes em Ibiraquera (Imbituba/Garopaba - SC). 2007. 118f. Dissertação (Mestrado em Agroecossistemas) - Centro de Ciências Agrárias, Universidade Federal de Santa Catarina, Florianópolis. 2007.

- MARTINS, A. Das baleias aos humanos: interfaces da apropriação da área de proteção ambiental da baleia franca. 2012. Dissertação (Mestrado em Geografia). Centro de Filosofia e Ciências Humanas da Universidade Federal de Santa Catarina, Florianópolis. 2012.

- MPA/IBGE. Boletim estatístico da pesca e aquicultura. Brasil 2008-2009. 2011. 99p.

- MTE. Seguro-desemprego. Modalidades - Pescador Artesanal. Disponível em: <http://www.mte.gov.br/seg_desemp/modalidades_artesanal.asp>. Acesso em: jun. 2011.

- NERI, M. C. (Coord.). Microcrédito, o mistério nordestino e o Grammem brasileiro. Rio de Janeiro: FGV/IBRE/CPS, 2008.

- PECQUEUR, B. O desenvolvimento territorial: uma nova abordagem dos processos de desenvolvimento para as economias do Sul. Rev. Raízes, Campina Grande, v. 24, n. 01 e 02. p. 10-22. 2005.

- ______. A guinada territorial da economia global. Rev. Eisforia. Florianópolis, v. 4 n. Especial - Desenvolvimento Territorial Sustentável, conceitos, experiências e desafios teórico-metodológicos, p. 81-103, 2006.

- PIORE, M. J. e SABEL, C. F. Les chemins de la prospérité. De la production de masse à la spécialisation souple. Paris: Hachette (Premièreédition en anglais: The Second Industrial Divide. New-York: Basic Books, 1984), 1989.

- PUTNAM, R. D. Capital social e desempenho institucional. In: ______. Comunidade e democracia: a experiência da Itália moderna. Rio de Janeiro: FGV, 1996. p. 173-194.

- RAMÍREZ, E., CARO, J. C. e VARGAS, K. Acceso a Servicios Financieros de los Hogares Campesinos de Chile. Debates y temas rurales nş 5. Santiago: RIMISP, Nov. 2006. 20p.

- ROSAR, D. B. Gestão participativa e política substantiva: duas formas de ação política coexistentes em Ibiraquera (Imbituba/Garopaba - SC). 2007. 118f. Dissertação (Mestrado em Agroecossistemas) - Centro de Ciências Agrárias, Universidade Federal de Santa Catarina, Florianópolis. 2007.

- SCHNEIDER, S., CAZELLA, A. A. e MATTEI, L. Histórico, caracterização e dinâmica do Pronaf - Programa Nacional de Fortalecimento da Agricultura Familiar (1995-2003). In: SCHNEIDER, S., SILVA, M. K. e MARQUES, P. E. M. (Org.). Políticas públicas e participação social no Brasil rural. 2. ed. Porto Alegre: UFRGS, 2009. p. 21-49.

- SEAP. Cartilha do usuário do Registro Geral da Pesca - RGP. SEAP/PR, [200-]

- SEAP/PROZEE/IBAMA. Relatório final do Projeto de Monitoramento da atividade pesqueira no litoral do Brasil - Projeto Estatpesca. Brasília: SEAP/PROZEE/IBAMA. 2006. 328p.

- SEAP. Resultado do recadastramento nacional dos pescadores no Brasil. Registro Geral da Pesca. Brasília, 2006.

- SEIXAS, C. S. e BERKES, F. Mudanças socioecológicas na pesca da Lagoa de Imbiraquera, Brasil. In: VIEIRA, P. F. et al. (Orgs.). Gestão Integrada e Participativa de Recursos Naturais: conceitos, métodos e experiências. Florianópolis: Secco/APED, 2005. p. 113-146.

- SEN, A. Desenvolvimento como liberdade. São Paulo: Cia. das Letras, 2000. 461p.

- SIMMEL, G. O dinheiro na cultura moderna. In: SOUZA, J. e ÖELZE, B. (Orgs.). Simmel e a modernidade. Brasília: UNB, 1998. p. 23-40.

- SMAP/SAF/MDA. Base de dados do crédito Pronaf. Disponível em: <http://portal.mda.gov.br/portal/saf/programas/pronaf/2390358>. Acesso em: 20 mar. 2010.

- TRIVELLI, C. e ALVARADO, G. Lecciones para el desarrollo de lãs finanzas rurales a partir de 16 experiencias sistematizadas por FIDAMERICA. Debates y temas rurales nş 2. Santiago: RIMISP, 2004. 36p.

- UNIVALI/CCTMar. Boletim estatístico da pesca industrial de Santa Catarina - Ano 2005 e panorama 2001/2005. Universidade do Vale do Itajaí, Centro de Ciências Tecnológicas da Terra e do Mar. Itajaí: UNIVALI, 2007. 80p.

- VASCONCELOS, M., DIEGUES; A. C. S. A. e SALES, R. R. Limites e possibilidades na gestão da pesca artesanal costeira. In: COSTA, A. L. (Org.). Nas Redes da Pesca Artesanal. Brasília: IBAMA - MMA, 2007. p. 15-83.

- VIEIRA, P. F. Políticas ambientais no Brasil: do preservacionismo ao desenvolvimento territorial sustentável. Rev. Política & Sociedade, Florianópolis, v. 8, n. 14, p. 27-75, 2009.

- YUNUS, M. e JOLIS, A. E. O banqueiro dos Pobres. São Paulo: Ática, 2000. 344 p.

Datas de Publicação

-

Publicação nesta coleção

24 Jul 2013 -

Data do Fascículo

Jun 2013