Resumo:

No meio rural brasileiro, muitos municípios ainda não possuem agências bancárias, e as cooperativas de crédito surgem como instituições alternativas no fornecimento de crédito, distinguindo-se dos bancos por sua importância para o desenvolvimento local. Este artigo busca medir o impacto da implantação de cooperativas de crédito rural solidário nos municípios brasileiros sobre o PIB per capita da agropecuária (valor adicionado), usando dois métodos quase-experimentais para dar robustez às conclusões sobre o impacto. Verifica-se uma relação causal positiva pelo método de Diferenças-em-Diferenças com pareamento por escore de propensão, indicando um impacto médio da presença de cooperativas de crédito rural solidário sobre o PIB per capita da agropecuária em 2010 de R$ 987,66, significativo a 5%. Coeficientes positivos para a variável de tratamento também foram verificados nas regressões por MQO ponderadas pelos escores de propensão, sendo o PIB per capita da agropecuária cerca de 20% maior para os municípios que constituíram cooperativas de crédito rural solidário entre 2008 e 2009. Esses resultados evidenciam a importância de criar cooperativas de crédito rural solidário para as áreas rurais dos municípios brasileiros, principalmente naqueles que ainda não possuem, uma vez que o papel dessas cooperativas vem sendo desempenhado de forma a contribuir para o crescimento local.

Palavras-chaves:

Avaliação de tratamentos; Cooperativas; Crédito rural; Crescimento econômico.

Abstract:

In rural areas, many municipalities still do not have bank branches and credit cooperatives emerge as alternative institutions in providing credit, with distinct characteristics of banks, given their importance for local development. This study seeks to measure the impact of the implementation of supportive rural credit cooperatives in Brazilian municipalities on per capita GDP of agriculture (value added) using two quasi-experimental methods to provide robustness to the findings on the impact. It was verified a positive causal relationship, using differences-in-differences with matching by propensity score, indicating an average impact of the presence of supportive rural credit cooperatives on per capita agricultural GDP in 2010 of R$ 987,66, significant at 5%. Positive coefficients for the treatment variable were also observed in OLS regressions weighted by propensity scores, with the per capita GDP of agriculture roughly 20% higher for municipalities that created supportive rural credit cooperatives between 2008 and 2009. These results show the importance of creating supportive rural credit cooperatives in rural areas of Brazilian municipalities, especially in those that do not have them yet, since the role of these cooperatives is being played in order to contribute to the local growth.

Key-words:

Evaluation of treatments; Cooperatives; Rural credit; Economic growth.

Introdução

Para as populações rurais, principalmente as de baixa renda, o crédito é um meio do qual dispõem as famílias na obtenção do que necessitam para produzir. A função estratégica do crédito relaciona-se a sua capacidade de contribuir com a viabilidade, sustentabilidade e expansão das atividades econômicas. Entretanto, esse papel estratégico pode ser exercido somente quando há disponibilidade de crédito, o que requer considerar a sua acessibilidade por diferentes agentes econômicos. Dessa forma, o crédito ágil, oportuno e compatível com as necessidades de seus tomadores é um importante instrumento para o desenvolvimento econômico e social, pois gera oportunidades de crescimento, ocupação e renda (ABRAMOVAY, 2004ABRAMOVAY, R. A densa vida financeira das famílias pobres. In: ABRAMOVAY, R. (Org.). Laços financeiros na luta contra a pobreza São Paulo: FAPESP/Annablume, 2004.; MACIEL e KAHN, 2009MACIEL, H. M.; KHAN, A. S. O impacto do programa de microcrédito rural (AGROAMIGO) na melhoria das condições de vida das famílias beneficiadas no estado do Ceará: um estudo de caso. Revista de Economia e Agronegócio, v. 7, n. 1, p. 103-126, 2009.).

Segundo Silva (2011SILVA, M. Impacto do Sistema Cooperativo de Crédito na Eficiência do Sistema Financeiro Nacional. Working Papers Series, 2011. Brasília.), a maioria dos estudos sobre crédito foca no crédito bancário e não no crédito advindo do cooperativismo, e também não considera em suas análises apenas o crédito rural. Constata-se ainda, na literatura consultada, a não ocorrência de um estudo que utiliza análises quase-experimentais, que permitem avaliar a causalidade estrita entre a presença de cooperativas de crédito rural solidário e o Produto Interno Bruto (PIB) da agropecuária. O presente estudo visa, portanto, preencher essa lacuna empírica e ampliar o conhecimento acerca dos efeitos do cooperativismo de crédito no desenvolvimento local. Assim, este trabalho objetiva avaliar o impacto médio da criação de cooperativas de crédito rural solidário no PIB per capita da agropecuária dos municípios brasileiros, dada a sua importância em popularizar as finanças no meio rural e democratizar o acesso ao crédito.

Segundo Cazella e Búrigo (2009CAZELLA, A. A.; BÚRIGO, F. L. Inclusão financeira e desenvolvimento rural: a importância das organizações territoriais. Política e Sociedade, v. 14, p. 301-331, 2009.), a maioria das redes financeiras não prioriza as regiões periféricas, principalmente as regiões rurais e os agricultores familiares, perpetuando-se as limitações no acesso ao crédito, principalmente para indivíduos menos favorecidos. Porém, em se tratando de populações rurais, o crédito rural é uma das modalidades de crédito mais importantes. No entanto, conforme Meyer e Buchenau (2003MEYER, R., BUCHENAU, J. Individual lending in rural finance: the IPC Model. In: Seminário Current Issues on Microfinance, Joanesburgo, África do Sul, 2003.), este possui algumas particularidades que dificultam mais ainda sua implementação, como os altos custos de transação para instituições e clientes, devido à dispersão espacial destes; montante relativamente baixo das transações; vias de acesso e comunicação prejudicadas; maior risco covariante devido aos riscos climáticos, pragas, variação dos preços agrícolas e sazonalidade e maior necessidade de ajustar o consumo no tempo, já que a renda é variável e sazonal.

De acordo com o Banco Central do Brasil (BCB, 2011BANCO CENTRAL DO BRASIL (BCB). Relatório de Inclusão Financeira Brasília, 2011.), em 2010, 38% dos municípios brasileiros eram desprovidos de agência bancária, o que deixa uma parcela da população carente de crédito, ou pelo menos com seu acesso dificultado. Uma forma alternativa que pode suprir essa carência é a instituição de cooperativas de crédito, pois são apontadas como instrumentos de referência na operacionalização do crédito a populações de baixa renda, especialmente no meio rural (CAZELLA e BÚRIGO, 2009CAZELLA, A. A.; BÚRIGO, F. L. Inclusão financeira e desenvolvimento rural: a importância das organizações territoriais. Política e Sociedade, v. 14, p. 301-331, 2009.; BÚRIGO, 2010BÚRIGO, F. L. Finanças e solidariedade: cooperativismo de crédito rural solidário no Brasil. Chapecó: Argos, 2010.). Assim, o setor cooperativo é de singular importância para a sociedade, na medida em que promove a aplicação de recursos privados e assume os riscos correspondentes em favor da própria comunidade na qual se desenvolve. Por representar iniciativas diretamente promovidas pelos cidadãos, é importante para o desenvolvimento local, especialmente nos aspectos de formação de poupança e de financiamento de iniciativas empresariais, que trazem benefícios em termos de geração de empregos e de distribuição de renda (SOARES e MELO SOBRINHO, 2007SOARES, M. M., MELO SOBRINHO, A. D. Microfinanças: o papel do Banco Central do Brasil e a importância do cooperativismo de crédito. Brasília: BCB, 2007.).

Para Freitas et al. (2010FREITAS, A. F. et al. Entre a cruz e a espada: análise de um dilema do cooperativismo de crédito rural solidário. In: Congresso da SOBER, XLVIII, 2010, Campo Grande. Anais..., Campo Grande, 2010.), as cooperativas de crédito rural solidárias são instituições financeiras capazes de atingir um público a que os bancos e até mesmo as cooperativas tradicionais muito dificilmente abrem as portas ou não têm propensão para atenderem, uma vez que possuem caráter localizado e tamanho limitado para reduzir custos operacionais.

Além desta introdução, o artigo está dividido em mais quatro seções. Na seção 2 é apresentado o referencial teórico sobre a importância do crédito para o desenvolvimento econômico e sobre o cooperativismo de crédito no Brasil. A seção 3 apresenta a estratégia empírica adotada para avaliar o impacto da criação de cooperativas de crédito rural solidário no PIB per capita da agropecuária dos municípios brasileiros enquanto que a seção 4 enfoca os resultados obtidos. Na seção 5 são apresentadas as conclusões do estudo.

Cooperativismo de crédito e suas implicações para o desenvolvimento econômico

Crédito e desenvolvimento econômico

O debate sobre a importância do crédito para o desenvolvimento econômico não é recente. A partir da década de 1950, importantes trabalhos já demonstravam as relações existentes entre algumas variáveis financeiras e crescimento econômico (GURLEY e SHAW, 1955GURLEY, J. G.; SHAW, E. S. Financial Aspects of Economic Development. The American Economic Review, v. 45, n. 4, p. 515-538, 1955.; GOLDSMITH, 1969GOLDSMITH, R. W. Financial structure and development. The Economic Journal, v. 80, n. 318, p. 365-367, 1969.; MCKINNON, 1973MCKINNON, R. Money and capital in economic development. Washington, DC: Brookings Institution, 1973.; KING e LEVINE, 1993KING, R. e LEVINE, R. Finance and growth: Schumpeter might be right. The Quarterly Journal of Economics, v. 108, n. 3, p. 717-737, 1993.). Aliás, a existência de uma relação robusta entre desenvolvimento do sistema financeiro e crescimento econômico é apontada em boa parte das evidências empíricas sobre o tema. Tais evidências empíricas sugerem uma forte relação entre desenvolvimento financeiro e crescimento econômico, sendo que a maioria dos trabalhos empíricos demonstra que esta relação é direta, ou seja, que o desenvolvimento financeiro se constitui numa alavanca para o crescimento econômico. A importância desse sistema reside não só na capacidade de aumentar a captação de recursos, mas, principalmente, na habilidade de alterar estas alocações, podendo ter forte impacto sobre o crescimento tecnológico e a produtividade.

No Brasil, Matos (2002MATOS, O. C. Desenvolvimento do Sistema Financeiro e crescimento econômico no Brasil: evidências de causalidade. Trabalhos para Discussão, 2002. Brasília.) estudou a relação entre o desenvolvimento financeiro e o crescimento econômico no período de 1947 a 2000, verificando a existência de relação causal (no sentido de Granger) positiva, unidirecional e significativa entre desenvolvimento financeiro e crescimento econômico. Para o autor, os estímulos financeiros ao crescimento econômico ganham uma dimensão adicional quando se aborda a confiabilidade institucional.

Kroth e Dias (2006KROTH, D.; DIAS, J. A contribuição do crédito bancário e do capital humano no crescimento econômico dos municípios brasileiros: uma avaliação em painéis de dados dinâmicos. In: Encontro Nacional de Economia, XXXIV, 2006, Salvador. Anais..., Salvador, 2006.), usando painel de dados dinâmicos, verificaram a contribuição do crédito bancário e do capital humano na determinação do crescimento econômico dos municípios brasileiros entre 1999 e 2003. Aplicando GMM, os autores verificaram que as operações de crédito induziram positivamente o crescimento dos municípios. Rocha e Nakane (2007ROCHA, B. D. P., NAKANE, M. Sistema financeiro e desenvolvimento econômico: evidências de causalidade em um painel para o Brasil. In: Encontro Nacional de Economia, XXXV, 2007, Recife. Anais..., Recife, 2007.), aplicando casualidade de Granger num painel de dados anuais sobre os estados brasileiros de 1995 a 2002, sugerem que os indicadores financeiros Granger-causam produto, pois os componentes exógenos dos indicadores financeiros foram significativos na determinação do produto.

Especificamente sobre o crédito rural, Capobiango et al. (2012CAPOBIANGO, R. P. et al. Análise do Impacto Econômico do Crédito Rural na Microrregião de Pirapora. Rev. Econ. Sociol. Rural, v. 50, n. 4, p. 631-644, 2012.), utilizando dados em painel para o período de 2000 a 2004, analisaram os impactos econômicos do crédito rural em relação ao PIB total per capita e aos PIBs setoriais na microrregião de Pirapora (MG), por meio de regressões com efeitos fixos e aleatórios. Houve impactos positivos sobre as atividades econômicas dos setores agropecuário, comércio e serviços, uma vez que o crédito rural proporciona liquidez na economia local. Os efeitos do crédito não se limitaram apenas ao ano imediato em que as operações de crédito foram realizadas, mas também ao ano seguinte, em que os efeitos podem ser ainda mais significativos em razão do prazo exigido pelo mercado para que os recursos possam ser aplicados e retornados com possíveis ganhos financeiros.

Experiências positivas do cooperativismo de crédito no desenvolvimento rural de municípios e regiões brasileiras são relatadas por alguns autores (MAGALHÃES e JUNQUEIRA, 2007MAGALHÃES, R. S., JUNQUEIRA, R. G. P. Microfinanças: racionalidade econômica e solidariedade social. São Paulo: Saint Paul Editora, 2007.; BÚRIGO, 2010). Em geral, estes estudos abrangem regiões habitadas por populações de renda mais baixa, constituídas em sua maioria por agricultores familiares, cujo acesso a bancos é dificultado, ou por estes não estarem presentes ou por endividamento dos agricultores. Quando cooperativas de crédito passaram a atuar nas regiões estudadas foram verificados avanços no seu desenvolvimento.

Cooperativismo de crédito

A partir da década de 1990, constata-se um movimento expansionista do cooperativismo de crédito brasileiro. Esse segmento constitui-se num importante elemento no incremento econômico de regiões estagnadas, proporcionando inclusão financeira para a população de menor poder aquisitivo, gerando emprego e renda, auxiliando na redução da pobreza e contribuindo para o aumento da eficiência do Sistema Financeiro Nacional (SFN). Quanto à distribuição geográfica das sedes das cooperativas de crédito, entre 1994 e 2009, as maiores concentrações são nas regiões mais desenvolvidas economicamente. As causas mais relevantes dessa imperfeita distribuição espacial do cooperativismo de crédito devem-se às disparidades do grau de desenvolvimento econômico regional, nível de renda da população, carência de visão associativista e raízes históricas e culturais (CHAVES, 2011CHAVES, S. S. O cooperativismo de crédito no Brasil: evolução e perspectivas. In: DODL, A.; BARROS, J. R. (Org.). Desafios do Sistema Financeiro Nacional: o que falta para colher os benefícios da estabilidade conquistada. 1. ed. Rio de Janeiro: Campus, 2011, p. 69-97.).

Na Tabela 1 é apresentada a evolução do SFN no período de 2004 a 2014 (BCB, 2015BANCO CENTRAL DO BRASIL (BCB). Atualização mensal de dados Disponível em: <Disponível em: http://www.bcb.gov.br/?SFNATUALMES

>. Acesso em: 02 jul. 2015.s.d

http://www.bcb.gov.br/?SFNATUALMES...

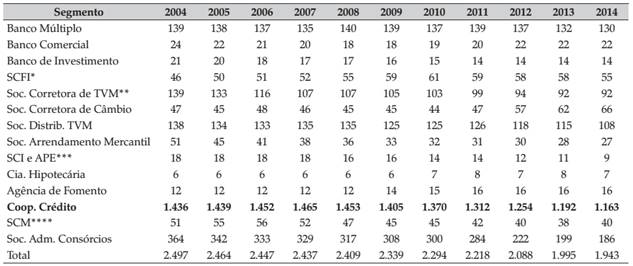

). Além das instituições mostradas, em 2014, o SFN era composto ainda de uma caixa econômica, quatro bancos de desenvolvimento e três bancos de câmbio. Verifica-se que o quantitativo de cooperativas de crédito aumentou entre 2004 e 2007 e, a partir daí, diminuiu gradativamente. Desde 2000, uma combinação de fatores no ambiente técnico e institucional das cooperativas, como a consolidação das mudanças no sistema bancário, a atuação de novos agentes no setor de microfinanças e o aumento nos requisitos normativos contribuiu para reduzir sua taxa de crescimento absoluto. O sistema cooperativista de crédito vem sofrendo mudanças significativas com a sua consolidação em busca de ganhos de escala e de eficiência, com vistas a ser uma organização financeira alternativa em um contexto de menores taxas de juros e aumento da concorrência na concessão de crédito (FONTES FILHO et al., 2008FONTES FILHO, J. R., MARUCCI, J. C. e OLIVEIRA, M. J. Governança cooperativa: participação e representatividade em cooperativas de crédito no Brasil. In: Encontro de Pesquisadores Latino-americanos de Cooperativismo, V, 2008, Riberão Preto. Anais..., Ribeirão Preto, 2008.).

O CMN e o BCB, com o crescimento do ramo crédito, promoveram mudanças institucionais na regulação e na supervisão destas cooperativas, sendo que 2003 representou a "grande abertura" ao cooperativismo de crédito, principalmente em razão de resoluções, como a 3.106/2003 do CMN, que permitiu a constituição de novas cooperativas e postos de atendimento e a transformação para a modalidade de livre admissão de associados.

Com a possibilidade de qualificar a supervisão das cooperativas, foi criado, em 2004, o Departamento de Supervisão de Cooperativas e de Instituições não Bancárias (Desuc), sendo que antes de sua criação o segmento era supervisionado pelo Departamento de Supervisão Direta, cuja ênfase era sobre o sistema bancário. Quanto à regulação, a Resolução 3.442/2007 do CMN possui dispositivos que exigem adoção de instrumentos de fiscalização e controle mais rigorosos e incentivos para as cooperativas se integrarem em sistemas de rede (BCB, 2011BANCO CENTRAL DO BRASIL (BCB). Relatório de Inclusão Financeira Brasília, 2011.). A queda verificada a partir de 2007 no número de cooperativas de crédito possivelmente se deve à vigência desta Resolução.

O aprimoramento da legislação e da regulação inclui também a Lei Complementar 130/2009, que institui o Sistema Nacional de Crédito Cooperativo (SNCC); e a Resolução 3.859/2010 do CMN, que disciplina a constituição e o funcionamento das cooperativas. Essas, bem como outras normativas, contribuem para solidificar o SNCC e, por consequência, o SFN. Entretanto, pelo fato de exigirem controles mais rigorosos, potencializaram a redução no quantitativo de cooperativas de crédito no período considerado na Tabela 1.

As cooperativas de crédito no Brasil seguem três modelos distintos: as do Tipo Luzzatti, tipicamente urbanas, com o quadro social aberto à população; as Cooperativas de Economia e Crédito Mútuo, formadas por trabalhadores de empresas privadas ou entidades públicas, ou ainda de determinada profissão ou atividade; e as Cooperativas de Crédito Rural, organizadas por produtores rurais com objetivo de atender suas necessidades de crédito rural e prestar-lhes serviços do tipo bancário (PORTO, 2002PORTO, W. S. Avaliação de Desempenho de Cooperativas de Crédito Rural Baseada no uso do Balanced Scorecard. 2002. 80f. Dissertação (Mestrado em Engenharia de Produção) - Programa de Pós-graduação em Engenharia de Produção, UFSC, Florianópolis, 2002.). A Tabela 2 apresenta um panorama da quantidade de cooperativas existentes por tipo e ramo de atividade entre 2004 e 2014.

Verifica-se que, enquanto outras modalidades, como a rural e as mútuas de profissionais e de empregados, se reduziram ao longo do período analisado, o número de cooperativas de livre admissão cresceu progressivamente após 2007, evidenciando a tendência de mudança do perfil do cooperativismo de crédito nacional reportada por Búrigo (2006BÚRIGO, F. L. Finanças e solidariedade: o cooperativismo de crédito rural solidário no Brasil. Estud. soc. agric, v. 14, n. 2, p. 312-349, 2006.). No caso das cooperativas de crédito rural, essa queda só não foi maior devido ao surgimento de diversas cooperativas de crédito rural solidário.

Em geral, as cooperativas de crédito no Brasil estão estruturadas em quatro sistemas principais: Sicoob, Sicredi, Unicredi e a Associação Nacional do Cooperativismo de Crédito de Economia Familiar e Solidária (Ancosol), que reúne diversos sistemas de cooperativas de crédito voltadas para a economia familiar e solidária: Cresol, Crehnor, Ascoob, Ecosol, Creditag e Integrar1 1 Para mais informações sobres os sistemas de cooperativas de crédito existentes ver Búrigo (2010). (PINHEIRO, 2008PINHEIRO, M. A. H. Cooperativas de crédito: história da evolução normativa no Brasil. 6. ed. Brasília: BCB, 2008.).

Conforme Búrigo (2006BÚRIGO, F. L. Finanças e solidariedade: o cooperativismo de crédito rural solidário no Brasil. Estud. soc. agric, v. 14, n. 2, p. 312-349, 2006.), uma cooperativa solidária é aquela que não se preocupa apenas em obter benefícios para o seu quadro social, mas procura estender a sua ação ao máximo de pessoas que integram aquele segmento, como também busca fortalecer seus aderentes em outras dimensões (social, cultural, política etc.). Ela depende, portanto, de uma forte incrustação na realidade local para alcançar e manter sua legitimidade e dar cumprimento ao seu objetivo. A maioria destas cooperativas tem seu foco no meio rural, em especial os agricultores familiares considerados de baixa e média renda.

A proposta para a emergência destas organizações é popularizar as finanças no meio rural e democratizar o acesso ao crédito, tornando-se instrumentos para a promoção do desenvolvimento local sustentável. Assim, esse tipo de cooperativa procura ampliar a captação e a aplicação de programas públicos de crédito, como o Pronaf, viabilizando financiamentos que dinamizam as cadeias produtivas e outros projetos voltados ao desenvolvimento do meio rural (ABRAMOVAY, 2004ABRAMOVAY, R. A densa vida financeira das famílias pobres. In: ABRAMOVAY, R. (Org.). Laços financeiros na luta contra a pobreza São Paulo: FAPESP/Annablume, 2004.; BÚRIGO, 2006BÚRIGO, F. L. Finanças e solidariedade: o cooperativismo de crédito rural solidário no Brasil. Estud. soc. agric, v. 14, n. 2, p. 312-349, 2006.). Das 229 cooperativas de crédito rural que existiam em 2014 (Tabela 2), mais de 75% pertenciam aos sistemas cooperativos de crédito rural solidário (BCB, 2015BANCO CENTRAL DO BRASIL (BCB). Relatório de Inclusão Financeira Brasília, 2011.).

Conforme Soares e Melo Sobrinho (2007SOARES, M. M., MELO SOBRINHO, A. D. Microfinanças: o papel do Banco Central do Brasil e a importância do cooperativismo de crédito. Brasília: BCB, 2007.), os sistemas formados por pequenas e médias cooperativas de economia solidária, organizadas sob a forma radial, são classificados como horizontalizados (ou alternativos), pois se voltam para um público de baixa renda e fundamentam sua organização na formação de redes sem uma determinação hierárquica da estrutura organizacional e dos padrões de funcionamento das cooperativas, apesar de possuir centrais e uma confederação. Eles diferem dos sistemas verticalizados (convencionais) que almejam ganhos por escala e estão organizados sob uma estrutura centralizada e piramidal. Dessa maneira, os sistemas Sicoob, Sicredi e Unicred estão ligados ao sistema convencional, enquanto que os sistemas que fazem parte da Ancosol representam o sistema alternativo.

Segundo Búrigo (2010), para os segmentos verticalizados, a possibilidade de se transformar em cooperativas de livre admissão possibilitou maior participação no mercado financeiro e acarretou presença mais ampla do cooperativismo de crédito no seio da sociedade. O autor ainda salienta que essa conduta foi fortemente adotada pelo Sicredi e, em menor grau, pelo Sicoob, sistemas que até então eram formados, principalmente, por cooperativas de crédito rural.

Estratégia empírica

Como o objetivo é obter o impacto da criação de uma cooperativa de crédito rural solidário sobre o PIB per capita da agropecuária, os métodos de avaliação de tratamento são mais adequados. Conforme Caliendo e Kopening (2005CALIENDO, M., KOPENING, S. Some practical guidance for the implementation of propensity score matching. Bonn, Germany: IZA, 2005 (IZA Discussion Papers, n. 1588).), um dos principais problemas dessas metodologias é a omissão de dados, pois a unidade de análise não é observada simultaneamente em dois estados. A abordagem quase-experimental, como é o caso dos métodos utilizados neste estudo, compara os resultados de uma intervenção com uma simulação do que os resultados teriam sido, caso não houvesse nenhuma intervenção, contornando o problema da omissão de dados. Este método requer uma comparação antes e depois de uma amostra que recebeu um tratamento específico e uma amostra controle idêntica (ou o mais próximo possível) que não recebeu o tratamento. O ganho em usar os métodos quase-experimentais está em reduzir os vieses de seleção que possam ocorrer, uma vez que se comparam indivíduos semelhantes quanto a determinadas características.

Ao utilizar metodologias de avaliação de tratamento, três tipos de viés podem ocorrer: o viés decorrente de diferenças em observáveis, gerado por diferenças na distribuição dos atributos observáveis entre tratados e controles; o viés de ausência de suporte comum, ou seja, as amostras de tratados e controles podem não ter sobreposição da função de densidade condicional das características observáveis; e o viés de seleção que decorre das diferenças em características não observáveis que influenciam conjuntamente o resultado e o recebimento do tratamento, condicionado às variáveis observáveis (HECKMAN et al., 1998HECKMAN, J. et al. Characterizing selection bias using experimental data. Econometrica, v. 66, n. 5, p. 1017-1098, 1998.).

A probabilidade de o município possuir cooperativa de crédito rural solidário pode depender de características não observáveis fixas no tempo, como questões relacionadas à existência de conexões entre os agricultores do município, interesses políticos ou questões culturais, a exemplo da cultura cooperativista da região Sul advinda da sua colonização por etnias de origem germânica, como alemães e italianos, povos que trouxeram a ideia de que o cooperativismo era algo benéfico para a sociedade (SOARES e MELO SOBRINHO, 2007SOARES, M. M., MELO SOBRINHO, A. D. Microfinanças: o papel do Banco Central do Brasil e a importância do cooperativismo de crédito. Brasília: BCB, 2007.; CHAVES, 2011CHAVES, S. S. O cooperativismo de crédito no Brasil: evolução e perspectivas. In: DODL, A.; BARROS, J. R. (Org.). Desafios do Sistema Financeiro Nacional: o que falta para colher os benefícios da estabilidade conquistada. 1. ed. Rio de Janeiro: Campus, 2011, p. 69-97.). O PIB da agropecuária pode também depender de outras características do município, sendo que algumas delas também podem não ser observáveis, o que se traduz em potencial autosseleção por características não observáveis, podendo gerar heterogeneidades entre os tratados e controles, tornando difícil a estimação do impacto.

Na tentativa de controlar os vieses que poderiam surgir, utilizou-se o método de Diferenças-em-Diferenças ponderadas pelo Escore de Propensão (Double Difference Matching - DDM), que consiste na combinação das metodologias de Pareamento por Escore de Propensão (Propensity Escore Matching - PSM) e Diferenças-em-Diferenças (Double Difference - DD) (RAVALLION, 2005RAVALLION, M. Evaluating anti-poverty programs. In: EVENSON, R. E., SCHULTZ, T. P. (Org.). Handbook of Development Economics. Amsterdam: World Bank, 2005, p. 2-79.). O PSM permite parear os municípios controles com os municípios tratados conforme características observáveis similares no período anterior ao tratamento, minimizando os vieses provenientes da distribuição de características observáveis e de ausência de suporte comum, enquanto que o DD reduz o viés de seleção por características não observáveis (BERTRAND et al., 2004BERTRAND, M., DUFLO, E.; MULLAINATHA, S. How much should we trust Differences-in-Differences Estimates? Quarterly Journal of Economics, v. 119, n. 1, p. 249-75, 2004.; PEIXOTO et al., 2008PEIXOTO, B. T., ANDRADE, M. V., AZEVEDO, J. P. Prevenção e controle de homicídios: uma avaliação de impacto no Brasil Belo Horizonte: UFMG/Cedeplar, 2008. 30p.).

Controlando os vieses provenientes da seleção pelas características observáveis e da falta de suporte comum - pareamento pelo escore de propensão

O método PSM faz o pareamento nos escores de propensão em vez de fazê-lo diretamente nos regressores (ROSENBAUM e RUBIN, 1983ROSENBAUM, P., RUBIN, D. The central role of the propensity score in observational studies for causal effects. Biometrika, v. 70, n. 1, p. 41-55, 1983.). O pareamento é feito controlando-se pelas covariáveis usando uma função particular delas, especificamente a probabilidade condicional de tratamento, ou seja, faz-se o pareamento sobre o escore de propensão, que pode ser calculado por uma regressão Logit ou Probit. O pareamento exato, ou seja, dois indivíduos com o mesmo escore, não é possível, sendo as unidades de comparação utilizadas aquelas para as quais os escores estão mais próximos à unidade tratada.

Vale ressaltar que, para fins deste estudo, o status de tratamento do município é representado por uma variável dummy (T) que tem valor "1" se o mesmo não tinha cooperativa de crédito rural solidário entre 2006 e 2007 e passou a ter em 2008 ou 2009 (Tratamento), e valor "0", caso não tivesse nenhuma (Controle 1) ou possuísse uma (Controle 2) cooperativa de crédito rural solidário entre 2006 e 2009. Ainda, representa-se por Y1i o valor do PIB per capita da agropecuária para o município i caso ele esteja sujeito ao Tratamento, e Y0i o valor da mesma variável, caso este município pertença a um dos grupos Controles. Espera-se encontrar diferenças significativas na primeira comparação, mas não na segunda, visto que o grupo Controle 2 já foi tratado num período anterior ao da análise.

O impacto médio do tratamento sobre os municípios "tratados" (ATT) é dado por:

Na literatura de avaliação, é chamado de efeito do tratamento ou efeito médio do tratamento sobre o tratado (average treatment effect on treated - ATT). Porém, o resultado contrafactual de um município sob tratamento

não pode ser observado, uma vez que um município só pode ser considerado como pertencendo ao grupo tratado ou controle em um ponto específico do tempo, ou seja, não é possível que o município tenha e não tenha cooperativa ao mesmo tempo. Consequentemente, devem-se impor algumas hipóteses em (1) para que o ATT possa ser estimado. Uma forma é substituir o resultado esperado do município que participou do tratamento se ele não tivesse participado (2) pelo resultado esperado dos municípios que de fato não participaram.

Todavia, como a escolha dos municípios tratados não foi conduzida aleatoriamente, não se pode assumir que substituindo (2) por (3) tem-se uma estimativa não viesada, pois é improvável que . Tal improbabilidade deve-se à existência de viés, que surge devido a diferenças nas características observáveis e a diferenças nos atributos não observáveis entre os grupos. Ao serem consideradas as características observáveis do processo de seleção, pode-se reescrever a equação (1) como:

Em que X representa o vetor das características observáveis. Conforme a hipótese de identificação geralmente adotada, o processo de seleção ocorre segundo as características observáveis, tal que municípios com tais características idênticas possuem a mesma probabilidade de serem alocados como "tratamento" ou "controle", o que significa que:

Em que ? denota independência, significando que os resultados potenciais independem da participação dadas as características observáveis X. Esta hipótese é conhecida como Hipótese da Independência Condicional ou Conditional Independence Assumption (CIA).

O escore de propensão

Segundo Rosenbaum e Rubin (1983ROSENBAUM, P., RUBIN, D. The central role of the propensity score in observational studies for causal effects. Biometrika, v. 70, n. 1, p. 41-55, 1983.), o escore de propensão P(x) é definido como a probabilidade condicional de um município receber o tratamento (cooperativa) dadas suas características observáveis X. Isto é, P(X) = Probabilidade (T=1|X). Os autores mostram que na expressão (4), X pode ser substituído por P(X), assim:

Se o tratamento e os resultados esperados são independentes condicionais às variáveis de pré-tratamento, estes também serão independentes condicionais à probabilidade de receber o tratamento dadas as características observáveis, isto é, condicional ao escore de propensão, . A utilização do escore de propensão baseia-se em duas hipóteses principais:

-

Balanceamento das características observáveis. A qualidade do pareamento depende das variáveis utilizadas para estimar a probabilidade de participação no tratamento. A seleção por observáveis requer que a participação no tratamento seja independente dos resultados, condicional nas covariáveis. Uma maneira de aferir a qualidade do pareamento é analisar a semelhança da distribuição das covariáveis entre os grupos tratados e não tratados (HECKMAN et al., 1998HECKMAN, J. et al. Characterizing selection bias using experimental data. Econometrica, v. 66, n. 5, p. 1017-1098, 1998.).

-

Existência de um suporte comum, o que requer que existam unidades de ambos os grupos, para cada característica X para a qual se deseja comparar, o que assegura que para cada município tratado exista outro município não tratado pareado, com valores similares de X (HECKMAN et al., 1997HECKMAN, J., SMITH, J.; CLEMENT, S. Making the Most Out of Programme Evaluations and Social Experiments: accounting for heterogeneity in Programme Impacts. Review of Economic Studies, v. 64, n. 4, p. 487-535, 1997.).

Formalmente:

Entretanto, a estimativa do escore de propensão não é suficiente para estimar o efeito médio do tratamento, pois a probabilidade de encontrar dois municípios com exatamente o mesmo valor de escore de propensão é em princípio zero, uma vez que p(X) é uma variável contínua. Dessa forma, vários métodos são propostos para lidar com este problema, como é o caso dos métodos de pareamento por vizinhos mais próximos, por estratificação, por raio e o pareamento por Kernel (BECKER e ICHINO, 2002BECKER, S. O.; ICHINO, A. Estimation of average treatment effects based on propensity score. Stata Journal, v. 2, n. 4, p. 358-377, 2002.).

Controlando efeitos fixos não observáveis na seleção e no impacto da política - o estimador de diferenças-em-diferenças

O estimador de diferenças-em-diferenças (DD) se aplica, sobretudo, a delineamentos quase-experimentais e requer informação tanto do grupo controle como dos tratados em, pelo menos, dois períodos de tempo (antes e depois da intervenção). A hipótese por trás do método é a de que, controlando por um conjunto de variáveis observáveis, caso o tratamento não tivesse efeito algum, a trajetória dos resultados entre tratados e não tratados deveria evoluir paralelamente. Assim, qualquer efeito do tratamento seria capturado por essa diferença na diferença dos resultados antes e após o tratamento (LECHNER, 2011LECHNER, M. The estimation of Causal Effects by Difference-in-Difference Methods. Foundations and Trends in Econometrics, v. 4, n. 3, p. 165-224, 2011.).

Considerando que Yit denota o PIB per capita da agropecuária do i-ésimo município observado antes (2007) e depois (2010) da intervenção, pode-se observar Y1it quando Tit=1 e Y0it para Tit=0, mas não é possível observar Y1it quando T = 0 e Y0it quando T = 1. Assim, não se pode calcular diretamente Git = Y1it- Y0it. Por este motivo, utilizam-se os controles como contrafactual dos tratados para estimação do impacto médio do tratamento sobre os tratados.

Formalmente, considerando, por definição, o período 0 como base e Ti0 = 0 para todo ineste período, tem-se:

A pressuposição implícita no cálculo do estimador DD é que a diferença não observada entre a média do produto dos tratados e controles não varia com o tempo. Ou seja, o viés de seleção não varia com o tempo. Portanto, quando se faz a diferença da diferença do produto como em (8), o viés de seleção, caso presente, se anula, fazendo com que o estimador DD seja não viesado. Neste caso, mudanças no produto dos controles revelam mudanças no produto do contrafactual (HECKMAN et al., 1998HECKMAN, J. et al. Characterizing selection bias using experimental data. Econometrica, v. 66, n. 5, p. 1017-1098, 1998.; BERTRAND et al., 2004BERTRAND, M., DUFLO, E.; MULLAINATHA, S. How much should we trust Differences-in-Differences Estimates? Quarterly Journal of Economics, v. 119, n. 1, p. 249-75, 2004.).

Pareando pela seleção em observáveis e controlando efeitos fixos não observáveis - diferenças-em-diferenças ponderadas pelo escore de propensão

Para dados em painel o método do PSM pode ser combinado com o método DD, uma vez que o pressuposto de seleção por características observáveis pode incluir fatores não observáveis fixos ao longo do tempo, os quais influenciam simultaneamente a decisão de participar do tratamento e os resultados potenciais, condicionais a X. O escore de propensão pode ser usado para parear unidades de tratamento e controle no ano-base (pré-tratamento) e, então, o impacto do tratamento é calculado sobre as unidades de tratamento e controle pareadas dentro do suporte comum (PEIXOTO et al., 2008PEIXOTO, B. T., ANDRADE, M. V., AZEVEDO, J. P. Prevenção e controle de homicídios: uma avaliação de impacto no Brasil Belo Horizonte: UFMG/Cedeplar, 2008. 30p.). Para 2 períodos no tempo t = 0,1, a estimativa DD para cada unidade de tratamento i é calculada por:

Em que ω(i,j) é o peso (usando uma abordagem PSM) dado a unidade j de controle, pareada à unidade i de tratamento. Os pesos nesta regressão são iguais a 1 para as unidades tratadas e, para as unidades de controle, são  .

.

Fonte dos dados

Para cálculo do escore de propensão foram identificadas as variáveis de tratamento e o vetor de características observáveis dos municípios. Como era de interesse o impacto da criação de cooperativas de crédito rural solidário no PIB per capita municipal da agropecuária, foram identificadas as variáveis observáveis que aumentam a probabilidade de que um município constitua cooperativa de crédito rural solidário. Os dados de cooperativas de crédito rural solidário foram obtidos junto ao BCB.

O impacto da presença de cooperativas de crédito rural solidário nos municípios brasileiros foi verificado no PIB per capita municipal da agropecuária (valor adicionado) de 2010. Os valores do PIB agropecuário, obtidos no Ipeadata (2015), referem-se aos preços básicos, em R$ de 2000, deflacionados pelo deflator implícito do PIB. Similar a Spohr e Freitas (2011SPOHR, G., FREITAS, C. A. Teste da convergência do PIB per capita da agropecuária no brasil entre 1980 e 2004. Rev. Econ. Sociol. Rural, v. 49, n. 2, p. 341-368, 2011.), o PIB per capita foi construído dividindo-se o valor do PIB da agropecuária em 2010 pela população residente nas áreas rurais dos municípios neste mesmo ano, conforme dados do Censo Demográfico 2010 do IBGE. Calculou-se também o PIB per capita da agropecuária em 2007, considerado o ano-base no método DDM. Neste caso, os dados referem-se à população residente nas áreas rurais dos municípios em 20072 2 O município de Caruaru (PE) não foi considerado na contagem da população 2007, pois somente participaram da pesquisa municípios com até 160.000 habitantes, tendo a sua população total em 2007 sido estimada. Assim, a população residente nas áreas rurais em 2007 foi estimada considerando uma média ponderada da proporção da população rural em relação à população total do município em 2000 e 2010, conforme os Censos Demográficos 2000 e 2010. A proporção média foi então aplicada sobre a população total estimada em 2007. (poprural2007), conforme a contagem da população 2007 do IBGE.

O tamanho do município, em termos do tamanho da população, foi incluído no cálculo, pois há evidências de que os municípios mais populosos possuem mais cooperativas de crédito. Os dados referem-se à população total residente nos municípios brasileiros em 2007 (pop2007), conforme a contagem da população 2007 do IBGE.

Outra variável que pode estar associada à presença de cooperativas nos municípios é a desigualdade. Em geral, as cooperativas de crédito oferecem serviços financeiros a preços menores do que o segmento bancário, sendo possível uma maior probabilidade de sua presença nos municípios onde as desigualdades sejam mais evidentes. Assim, o Índice de Gini para 2003 (gini2003), o dado municipal mais recente, bem como o seu quadrado (sqgini2003), foram considerados no cálculo do escore de propensão. Os dados foram obtidos no Mapa de Pobreza e Desigualdade dos municípios, disponível no site do IBGE.

A ausência ou presença de agência ou posto bancário no município também pode influenciar na probabilidade de constituição de uma cooperativa de crédito, principalmente em municípios menores, onde a quantidade de bancos é menor ou até mesmo inexistentes. Para verificar tal efeito, foi criada uma variável dummy (d_agpb), atribuindo-se valor "0" para os municípios que não possuíam agências e/ou postos bancários em 2006 e 2007 e valor "1" para aqueles com presença de agências e/ou postos bancários em pelos menos um dos dois anos. Os dados são provenientes do BCB.

O nível de capital humano também foi considerado, levando-se em consideração a premissa de que o cooperativismo estivesse mais disseminado em municípios onde o nível educacional é mais elevado. Para tanto, a variável utilizada foi a média de anos de estudo em 2000 (educ2000), conforme dados do Censo Demográfico 2000 do IBGE. O quadrado desta variável (sqeduc2000) também foi incluído para verificar se essa relação é não linear.

É perceptível a tradição do cooperativismo na região Sul, a qual pode ser evidenciada pelo próprio histórico do cooperativismo no Brasil e por concentrar a maioria das cooperativas de crédito em funcionamento no País. Assim, uma dummy para essa região foi incluída (d_sul), pois o simples fato de o município pertencer a ela pode aumentar a probabilidade de constituição de cooperativa de crédito rural solidário.

Uma vez que o principal público alvo das cooperativas de crédito rural solidário são os agricultores familiares, outra variável considerada foi o número total de estabelecimentos agropecuários no município que são classificados como de agricultura familiar (agrifam).

Para Carrer et al. (2013CARRER, M. J., SOUZA FILHO, H. M.; VINHOLIS, M. M. B. Determinantes da demanda de crédito rural por pecuaristas de corte no estado de São Paulo. Rev. Econ. Sociol. Rural, v. 51, n. 3, p. 455-478, 2013.), a participação em organizações associativas tem o potencial de aumentar o grau de conectividade do produtor com outros produtores e com outros agentes da cadeia agroindustrial e até mesmo formar uma rede política. Dessa forma, com a premissa de que municípios com maior associativismo/cooperativismo têm maiores probabilidades de constituírem cooperativas, considerou-se o número de estabelecimentos agropecuários cujo produtor era associado à alguma cooperativa ou entidade de classe como sindicatos, associações, movimentos de produtores (associados).

Conforme Azevedo e Shikida (2004AZEVEDO, C. M.; SHIKIDA, F. A. Assimetria de informação e o crédito agropecuário: o caso dos cooperados da Coamo-Toledo (PR). Rev. Econ. Sociol. Rural, v. 42, n. 2, p. 267-292, 2004.), a assistência técnica pode ser considerada um mecanismo de incentivo para a utilização do crédito rural, tanto por reduzir os riscos para as instituições financeiras como por aumentar a probabilidade da adoção de novas tecnologias de produção e de ganhos de produtividade, os quais podem ser impulsionados com a utilização do crédito rural. Assim, acredita-se que municípios com maior acesso à assistência técnica têm maiores probabilidades de criarem cooperativas de crédito. Dessa forma, considerou-se o número de estabelecimentos agropecuários que recebem orientação técnica (asstec). Outras variáveis utilizadas foram a área total (areatot), em hectares, dos estabelecimentos agropecuários presentes nos municípios brasileiros em 2006 e o número total de pessoas ocupadas (ocupados2006) nestes estabelecimentos, pois se acredita que o número de cooperativas seja maior em municípios onde as áreas destinadas à agropecuária são maiores, bem como naqueles com maior número de pessoal ocupado na agropecuária.

Os dados sobre agricultura familiar, associativismo, assistência técnica, área total e pessoal ocupado foram retirados do Censo Agropecuário 2006 do IBGE. O Quadro 1 resume as variáveis utilizadas para o cálculo do escore de propensão.

Controlando pelas covariáveis relacionadas ao resultado do tratamento - estimador de mínimos quadrados ponderados pelos escores de propensão

O impacto no PIB da agropecuária também foi estimado pelo método dos Mínimos Quadrados Ponderados (MQP) pelo escore de propensão, uma vez que esta metodologia permite controlar também as características observáveis que variam no tempo. Hirano et al. (2003HIRANO, K., IMBENS, G. W. e RIDDER, G. Efficient estimation of average treatment effects using the estimated propensity score. Econometrica, v. 71, p. 1161-1189, 2003.) mostraram que uma regressão de mínimos quadrados ponderados, ponderando as observações de controle de acordo com seu escore de propensão, gera um estimador eficiente. Este método é denominado como duplamente robusto e seus resultados visam manter a parcimônia dos modelos de modo que as condições de balanceamento nos grupos de suporte comum do escore de propensão sejam satisfeitas.

Num primeiro momento estima-se o escore de propensão e, posteriormente, estima-se, por mínimos quadrados ponderados pelo escore de propensão, o impacto no PIB per capita da agropecuária (Yi) em relação à dummy de tratamento Ti e o vetor de características observáveis (Xi), ponderados pelo inverso da probabilidade de tratamento. Esta metodologia atribui pesos diferentes para os municípios dos grupos de controle de acordo com as características e probabilidades de participar do tratamento. O ponderador utilizado é:

Em que IPWi é o peso para o município i e  é o escore de propensão estimado.

é o escore de propensão estimado.

No intuito de caracterizar a contribuição dos fatores produtivos no PIB da agropecuária, a função de regressão utilizada neste método representa uma função de produção clássica para a agropecuária, sendo uma função do tipo Cobb-Douglas, na qual o PIB da agropecuária é função do capital físico, da força de trabalho e do uso da terra, que são os fatores de produção comumente utilizados (ECHEVARRIA, 1998ECHEVARRIA, C. A three-factor agricultural production function: the case of Canadá. International Economic Journal, v. 12, n. 3, 1998.; STRASSBURG et al., 2014STRASSBURG, U. et al. Notas sobre a função de produção agropecuária agregada do Paraná. Revista de Política Agrícola, v. 23, n. 3, p. 18-28, 2014.). Para verificar os efeitos da criação de uma cooperativa de crédito rural solidário, a variável de tratamento também foi considerada como um fator de produção. Formalizando a função de produção:

Em que Yi é o PIB da agropecuária e Ki, Li, Ari, Ti são os fatores de produção capital, trabalho, terra e presença de cooperativas de crédito rural solidário, respectivamente. Já β1, β2, β3, e (1 - β1 - β2 - β3) são os parâmetros que indicam o grau de substituição entre os fatores e ei é o erro aleatório. O subscrito i representa o município analisado. Assume-se que β1 > 0, β2 > 0, β3 > 0 e (β1 + β2 + β3) < 1. Linearizando (12), tem-se:

Dessa forma, espera-se que os parâmetros da função considerada atendam as seguintes hipóteses: i) um aumento (redução) no capital físico tende a um aumento (redução) no PIB agropecuário; ii) um aumento (redução) no fator trabalho tende a um aumento (redução) no PIB da agropecuária; iii) um aumento (redução) no uso da terra tende a um aumento (redução) no PIB da agropecuária e iv) a criação de cooperativas de crédito rural solidário nos municípios tende a um aumento no PIB da agropecuária.

Para testar essas hipóteses, considerou-se a área plantada total de 2010, representando o uso da terra; o valor total dos bens dos estabelecimentos agropecuários em 2006 (dado mais recente), representando o capital físico; o número de pessoas ocupadas na agropecuária em 2010, representando o fator trabalho, e a variável de tratamento que indica a criação de cooperativas de crédito rural solidário. Todas as variáveis foram ponderadas pelo inverso do escore de propensão calculado no método do PSM.

Os dados referentes à área plantada total foram coletados no Ipeadata, os valores dos bens, no Censo Agropecuário 2006 e o número de pessoas ocupadas na agropecuária, no Censo Demográfico 2010. Os valores dos bens, medidos em reais de 2006, foram deflacionados para o ano-base de 2000 usando o Índice de Preços ao Produtor Amplo (IPA) da Fundação Getúlio Vargas (FGV). Como estas variáveis foram consideradas em termos per capitadividiu-se cada uma delas pela população residente nas áreas rurais dos municípios brasileiros em 2010, conforme dados do Censo Demográfico 2010 do IBGE. Para uma interpretação percentual dos coeficientes, todas as variáveis per capita foram convertidas em logaritmo natural, ln.

Resultados e discussão

O Quadro 2 sintetiza as informações das cooperativas de crédito rural solidário nos 19 municípios pertencentes ao grupo tratamento. É possível observar que mais de 60% das cooperativas estão localizadas no Sul do País, evidenciando a tradição desta região pelo cooperativismo, fruto da colonização germânica.

Quanto ao sistema cooperativo, há o predomínio do Sistema Cresol (63%), o maior e mais antigo dentre os sistemas das cooperativas de crédito de economia solidária. Segundo Cazella e Búrigo (2013CAZELLA, A. A.; BÚRIGO, F. L. Sistemas territoriais de financiamento rural: para pensar o caso brasileiro. Emancipação, v. 13, n. 2, p. 297-312, 2013.), grande parte das localidades atendidas pela Cresol se encontra em zonas tipicamente rurais, com forte presença de atividades agrícolas e uma população rural superior à média da região Sul.

O primeiro passo para o cálculo do escore de propensão foi estimar o modelo LOGIT condicionado às características observáveis no período anterior ao tratamento (ano-base), a fim de mensurar a probabilidade de constituir cooperativas de crédito rural solidário num município. O procedimento foi calculado utilizando-se o software Stata para dados de 5.259 municípios, representando aqueles que poderiam ser classificados como pertencentes a um dos grupos Tratamento, Controle 1 ou Controle 2. As médias das variáveis consideradas no cálculo, separadas por grupos, para as amostras antes e após o pareamento por Kernel, são sintetizadas no Tabela 3. Na Comparação 1, o tratamento possui 19 observações tanto na amostra pareada como na não pareada, enquanto que o Controle 1 possui 4.922 observações na amostra não pareada e 2.671 na pareada. Já na comparação 2, o tratamento é formado por 19 e 18 observações nas amostras pareada e não pareada, respectivamente, enquanto que o Controle 2 possui 318 e 219 observações em cada uma dessas amostras.

A construção dos escores de propensão baseados na regressão Logit possibilitou o cálculo dos coeficientes mostrados na Tabela 4. Em seguida, para cada comparação, baseado nos escores de propensão estimados, os grupos controles foram selecionados pela metodologia de Pareamento por Kernel. Percebe-se que, após o pareamento, as médias das variáveis não diferem entre os grupos tratamento e controle (Tabela 3), evidenciando que a condição de balanceamento foi satisfeita.

As considerações mais importantes sobre os resultados do modelo Logit evidenciam que quanto maior a população total residente, maior a probabilidade de o município constituir cooperativa de crédito rural solidário. A probabilidade também aumenta onde a média de anos de estudo é mais elevada, mas até um determinado nível, visto que o efeito não é linear. Por outro lado, municípios com maior número de produtores associados a alguma cooperativa ou entidade de classe reduzem a probabilidade de constituição de cooperativa no município.

Como esperado, a probabilidade também aumenta caso o município esteja localizado na região Sul. Conforme Cazella e Búrigo (2013CAZELLA, A. A.; BÚRIGO, F. L. Sistemas territoriais de financiamento rural: para pensar o caso brasileiro. Emancipação, v. 13, n. 2, p. 297-312, 2013.), embora a principal incidência das cooperativas de crédito solidário coincida com as regiões de maior tradição no campo do cooperativismo (Sul), a experiência da Ascoob no Nordeste serve de contraponto, sugerindo que esse modelo pode ser adaptado e difundido para populações sem tradição nesse domínio e em zonas economicamente reprimidas. Para os autores, onde existe uma cooperativa de crédito solidária, a melhoria das políticas de financiamento rural se torna muito mais concreta e evidente.

Seria recomendado incluir nesse modelo outras variáveis qualitativas que possam influenciar a criação de cooperativas de crédito rural solidário nos municípios, a fim de melhorar o poder de explicação do mesmo. Porém, como os dados são municipais, a presença desse tipo de variável se torna mais difícil, fato que não ocorreu nos trabalhos de Briggeman et al. (2009BRIGGEMAN, B. C., TOWE, C. A. MOREHART, M. J. Credit constraints: their existence, determinants, and implications for us farm and nonfarm sole proprietorships. American Journal of Agricultural Economics, v. 91, n. 1, p. 275-289, 2009.) e Santos e Braga (2013SANTOS, R. B. N., BRAGA, M. J. Impactos do crédito rural na produtividade da terra e do trabalho nas regiões brasileiras. Economia Aplicada, v. 17, n. 3, p. 299-324, 2013.), os quais analisaram o impacto do acesso ao crédito rural, por meio de metodologias de PSM, e que utilizaram dados por estabelecimento, o que possibilita maior uso de dados qualitativos. Ainda assim, a especificação considerada no presente artigo atendeu satisfatoriamente a propriedade de balanceamento das variáveis incluídas no modelo.

Após o pareamento, na região de suporte comum, foi estimado, pelo método DD, o impacto no PIB per capita da agropecuária em relação à dummy de tratamento. O modelo foi estimado em dois momentos no tempo, 2007 e 2010 (períodos pré e pós-tratamento, respectivamente), sendo os dados organizados em formato de painel. A partir desta especificação obteve-se o efeito médio do tratamento sobre os tratados (ATT). A análise do impacto foi realizada com base na magnitude do valor estimado para o ATT, no seu sinal e na sua significância estatística. A Tabela 5 apresenta o resultado da estimação do modelo DDM.

Ao analisar os resultados, é possível identificar um efeito positivo e estatisticamente significante a 5% da criação de cooperativa de crédito rural solidário sobre o PIB per capita da agropecuária para a Comparação 1, sendo que municípios que criaram cooperativas a partir de 2008 ou 2009 tiveram um aumento no PIB agropecuário per capita médio R$ 987,66 maior que os municípios sem cooperativas ao longo de todo o período. Por conta das "relações de proximidade" existentes entre as cooperativas de crédito rural solidário e seus cooperados, é possível que os impactos do crédito concedido por elas sejam ainda maiores.

Não houve diferença significativa para a Comparação 2. Em outras palavras, ganhos de renda foram observados quando se utilizou como controle os municípios que permaneceram sem cooperativas ao longo de 2006 a 2009. Quando o grupo controle eram os municípios que tinham uma cooperativa entre 2006 e 2009 não foram observados ganhos. Neste caso, de certa maneira, o PIB agropecuário dos municípios tratados em 2008 ou 2009 igualam-se aos dos municípios que já possuíam cooperativa ao longo de todo o período, ou seja, que haviam sido tratados anteriormente. Esses resultados evidenciam a importância de criar cooperativas de crédito rural solidário nos municípios que ainda não possuem.

Resultados significativos para o coeficiente da variável de tratamento também foram verificados utilizando-se a regressão por MQP para explicar o logaritmo do PIB per capita municipal da agropecuária em 2010 por meio de uma função de produção ponderada pelos escores de propensão calculados (Tabela 6). Os coeficientes evidenciam que os municípios que constituíram cooperativa de crédito rural solidário em 2008 ou 2009 apresentaram um PIB agropecuário per capita em torno de 20% maior que os municípios sem cooperativa ao longo de 2006 a 2009 (Comparação 1), significante a 5%, ceteris paribus.

O modelo ajustado para a função de produção mostrou-se adequado. Os resultados indicam que, em cada comparação, pelo menos 80% da variação total ocorrida no PIB per capita da agropecuária se explica pelas variações dos fatores de produção considerados. Os coeficientes para capital físico, fator trabalho e uso da terra foram significativos a 1%, impactando positivamente no PIB da agropecuária, resultados esses que corroboram as hipóteses apresentadas anteriormente. Nota-se que, como as variáveis utilizadas não datam de um mesmo período, é possível que os resultados gerados possam ter algum tipo de viés.

A variável que representa o capital apresentou a maior sensibilidade. Sua elasticidade parcial foi de 0,52 e 0,59 para as comparações 1 e 2, respectivamente, significativas a 1%. Tais resultados demonstram que a produção agropecuária brasileira é relativamente intensiva em capital. Nesse sentido, a presença de cooperativas de crédito rural solidário nos municípios brasileiros pode ser um fator facilitador do acesso ao crédito para financiamento de bens de capital como máquinas e implementos agrícolas, principalmente para os produtores rurais de baixa renda que, em geral, não são atendidos pelos bancos.

Conclusões

O presente trabalho buscou evidências sobre os impactos no PIB per capita da agropecuária da implantação de cooperativas de crédito rural solidário nos municípios brasileiros por meio de análises quase-experimentais para dar robustez às conclusões sobre o impacto, sendo esta a principal contribuição deste estudo, uma vez que não foram encontrados trabalhos semelhantes na literatura consultada.

Pelo método DDM, verificou-se uma relação causal positiva, indicando um impacto médio da presença de cooperativas de crédito rural solidário sobre o PIB per capita municipal da agropecuária de R$ 987,66, significativo a 5%, comparando os municípios que não possuíam cooperativa em 2006 e 2007 e que estabeleceram em 2008 ou 2009 com municípios que não possuíam cooperativa ao longo de todo o período. Esses resultados evidenciam a importância de criar cooperativas de crédito rural solidário nas áreas rurais dos municípios brasileiros, principalmente naqueles que ainda não possuem, uma vez que o papel dessas cooperativas vem sendo desempenhado de forma a contribuir para o crescimento local.

Regressões por MQP, representando uma função de produção clássica para a agropecuária, ponderadas pelos escores de propensão, também retornaram coeficientes positivos para a variável de tratamento, ceteris paribus. Neste caso, o PIB per capita da agropecuária foi cerca de 20% maior para os municípios tratados, com significância de 5%. Salienta-se que o PIB per capita da agropecuária pode sofrer forte influência de outros fatores que não foram considerados no cálculo do escore de propensão. Nesse sentido, a metodologia empregada busca amenizar essa questão, mas, ainda assim, o número relativamente pequeno de unidades tratadas e o pequeno número de variáveis utilizadas no cômputo do escore de propensão podem estar viesando os resultados estimados. Para análises futuras, sugere-se considerar outra unidade de análise, se possível com menor nível de desagragação, como os estabelecimentos agropecuários, bem como estimar outras especificações do modelo a fim de melhorar o poder de explicação do mesmo.

Outra questão que se coloca é que a demanda por crédito, incluindo o rural, pode possuir um componente de dependência espacial, uma vez que o produtor pode buscar crédito em localidades vizinhas, dada a proximidade geográfica entre municípios, seja pela verificação de taxas mais baixas ou pela ausência de agências bancárias e cooperativas no município em que reside. Assim, apesar de desprovido de uma instituição que conceda crédito, é possível que o município consiga um desenvolvimento regional utilizando as fontes de crédito próximas. Assim, sugere-se que estudos posteriores considerem esse fator na análise do impacto das cooperativas de crédito rural, utilizando-se de métodos como a Análise Exploratória de Dados Espaciais para tentar captar os padrões de interação espacial das variáveis estudadas. Ainda, o uso do escore de propensão generalizado para identificar uma função dose-resposta do impacto do número de cooperativas de crédito rural solidário presentes num município sobre o PIB per capita da agropecuária, bem como o volume de crédito concedido por estas instituições, pode ser interessante para enriquecer as análises.

Referências

- ABRAMOVAY, R. A densa vida financeira das famílias pobres. In: ABRAMOVAY, R. (Org.). Laços financeiros na luta contra a pobreza São Paulo: FAPESP/Annablume, 2004.

- AZEVEDO, C. M.; SHIKIDA, F. A. Assimetria de informação e o crédito agropecuário: o caso dos cooperados da Coamo-Toledo (PR). Rev. Econ. Sociol. Rural, v. 42, n. 2, p. 267-292, 2004.

- BANCO CENTRAL DO BRASIL (BCB). Relatório de Inclusão Financeira Brasília, 2011.

- BANCO CENTRAL DO BRASIL (BCB). Atualização mensal de dados Disponível em: <Disponível em: http://www.bcb.gov.br/?SFNATUALMES >. Acesso em: 02 jul. 2015.s.d

» http://www.bcb.gov.br/?SFNATUALMES - BECKER, S. O.; ICHINO, A. Estimation of average treatment effects based on propensity score. Stata Journal, v. 2, n. 4, p. 358-377, 2002.

- BERTRAND, M., DUFLO, E.; MULLAINATHA, S. How much should we trust Differences-in-Differences Estimates? Quarterly Journal of Economics, v. 119, n. 1, p. 249-75, 2004.

- BRIGGEMAN, B. C., TOWE, C. A. MOREHART, M. J. Credit constraints: their existence, determinants, and implications for us farm and nonfarm sole proprietorships. American Journal of Agricultural Economics, v. 91, n. 1, p. 275-289, 2009.

- BÚRIGO, F. L. Finanças e solidariedade: o cooperativismo de crédito rural solidário no Brasil. Estud. soc. agric, v. 14, n. 2, p. 312-349, 2006.

- BÚRIGO, F. L. Finanças e solidariedade: cooperativismo de crédito rural solidário no Brasil. Chapecó: Argos, 2010.

- CALIENDO, M., KOPENING, S. Some practical guidance for the implementation of propensity score matching. Bonn, Germany: IZA, 2005 (IZA Discussion Papers, n. 1588).

- CAPOBIANGO, R. P. et al. Análise do Impacto Econômico do Crédito Rural na Microrregião de Pirapora. Rev. Econ. Sociol. Rural, v. 50, n. 4, p. 631-644, 2012.

- CARRER, M. J., SOUZA FILHO, H. M.; VINHOLIS, M. M. B. Determinantes da demanda de crédito rural por pecuaristas de corte no estado de São Paulo. Rev. Econ. Sociol. Rural, v. 51, n. 3, p. 455-478, 2013.

- CAZELLA, A. A.; BÚRIGO, F. L. Inclusão financeira e desenvolvimento rural: a importância das organizações territoriais. Política e Sociedade, v. 14, p. 301-331, 2009.

- CAZELLA, A. A.; BÚRIGO, F. L. Sistemas territoriais de financiamento rural: para pensar o caso brasileiro. Emancipação, v. 13, n. 2, p. 297-312, 2013.

- CHAVES, S. S. O cooperativismo de crédito no Brasil: evolução e perspectivas. In: DODL, A.; BARROS, J. R. (Org.). Desafios do Sistema Financeiro Nacional: o que falta para colher os benefícios da estabilidade conquistada. 1. ed. Rio de Janeiro: Campus, 2011, p. 69-97.

- ECHEVARRIA, C. A three-factor agricultural production function: the case of Canadá. International Economic Journal, v. 12, n. 3, 1998.

- FONTES FILHO, J. R., MARUCCI, J. C. e OLIVEIRA, M. J. Governança cooperativa: participação e representatividade em cooperativas de crédito no Brasil. In: Encontro de Pesquisadores Latino-americanos de Cooperativismo, V, 2008, Riberão Preto. Anais..., Ribeirão Preto, 2008.

- FREITAS, A. F. et al. Entre a cruz e a espada: análise de um dilema do cooperativismo de crédito rural solidário. In: Congresso da SOBER, XLVIII, 2010, Campo Grande. Anais..., Campo Grande, 2010.

- GOLDSMITH, R. W. Financial structure and development. The Economic Journal, v. 80, n. 318, p. 365-367, 1969.

- GURLEY, J. G.; SHAW, E. S. Financial Aspects of Economic Development. The American Economic Review, v. 45, n. 4, p. 515-538, 1955.

- HECKMAN, J. et al. Characterizing selection bias using experimental data. Econometrica, v. 66, n. 5, p. 1017-1098, 1998.

- HECKMAN, J., SMITH, J.; CLEMENT, S. Making the Most Out of Programme Evaluations and Social Experiments: accounting for heterogeneity in Programme Impacts. Review of Economic Studies, v. 64, n. 4, p. 487-535, 1997.

- HIRANO, K., IMBENS, G. W. e RIDDER, G. Efficient estimation of average treatment effects using the estimated propensity score. Econometrica, v. 71, p. 1161-1189, 2003.

- KING, R. e LEVINE, R. Finance and growth: Schumpeter might be right. The Quarterly Journal of Economics, v. 108, n. 3, p. 717-737, 1993.

- KROTH, D.; DIAS, J. A contribuição do crédito bancário e do capital humano no crescimento econômico dos municípios brasileiros: uma avaliação em painéis de dados dinâmicos. In: Encontro Nacional de Economia, XXXIV, 2006, Salvador. Anais..., Salvador, 2006.

- LECHNER, M. The estimation of Causal Effects by Difference-in-Difference Methods. Foundations and Trends in Econometrics, v. 4, n. 3, p. 165-224, 2011.

- MACIEL, H. M.; KHAN, A. S. O impacto do programa de microcrédito rural (AGROAMIGO) na melhoria das condições de vida das famílias beneficiadas no estado do Ceará: um estudo de caso. Revista de Economia e Agronegócio, v. 7, n. 1, p. 103-126, 2009.

- MAGALHÃES, R. S., JUNQUEIRA, R. G. P. Microfinanças: racionalidade econômica e solidariedade social. São Paulo: Saint Paul Editora, 2007.

- MATOS, O. C. Desenvolvimento do Sistema Financeiro e crescimento econômico no Brasil: evidências de causalidade. Trabalhos para Discussão, 2002. Brasília.

- MCKINNON, R. Money and capital in economic development. Washington, DC: Brookings Institution, 1973.

- MEYER, R., BUCHENAU, J. Individual lending in rural finance: the IPC Model. In: Seminário Current Issues on Microfinance, Joanesburgo, África do Sul, 2003.

- PEIXOTO, B. T., ANDRADE, M. V., AZEVEDO, J. P. Prevenção e controle de homicídios: uma avaliação de impacto no Brasil Belo Horizonte: UFMG/Cedeplar, 2008. 30p.

- PINHEIRO, M. A. H. Cooperativas de crédito: história da evolução normativa no Brasil. 6. ed. Brasília: BCB, 2008.

- PORTO, W. S. Avaliação de Desempenho de Cooperativas de Crédito Rural Baseada no uso do Balanced Scorecard. 2002. 80f. Dissertação (Mestrado em Engenharia de Produção) - Programa de Pós-graduação em Engenharia de Produção, UFSC, Florianópolis, 2002.

- RAVALLION, M. Evaluating anti-poverty programs. In: EVENSON, R. E., SCHULTZ, T. P. (Org.). Handbook of Development Economics. Amsterdam: World Bank, 2005, p. 2-79.

- ROCHA, B. D. P., NAKANE, M. Sistema financeiro e desenvolvimento econômico: evidências de causalidade em um painel para o Brasil. In: Encontro Nacional de Economia, XXXV, 2007, Recife. Anais..., Recife, 2007.

- ROSENBAUM, P., RUBIN, D. The central role of the propensity score in observational studies for causal effects. Biometrika, v. 70, n. 1, p. 41-55, 1983.

- SANTOS, R. B. N., BRAGA, M. J. Impactos do crédito rural na produtividade da terra e do trabalho nas regiões brasileiras. Economia Aplicada, v. 17, n. 3, p. 299-324, 2013.

- SILVA, M. Impacto do Sistema Cooperativo de Crédito na Eficiência do Sistema Financeiro Nacional. Working Papers Series, 2011. Brasília.

- SOARES, M. M., MELO SOBRINHO, A. D. Microfinanças: o papel do Banco Central do Brasil e a importância do cooperativismo de crédito. Brasília: BCB, 2007.

- SPOHR, G., FREITAS, C. A. Teste da convergência do PIB per capita da agropecuária no brasil entre 1980 e 2004. Rev. Econ. Sociol. Rural, v. 49, n. 2, p. 341-368, 2011.

- STRASSBURG, U. et al. Notas sobre a função de produção agropecuária agregada do Paraná. Revista de Política Agrícola, v. 23, n. 3, p. 18-28, 2014.

-

1

Para mais informações sobres os sistemas de cooperativas de crédito existentes ver Búrigo (2010).

-

2

O município de Caruaru (PE) não foi considerado na contagem da população 2007, pois somente participaram da pesquisa municípios com até 160.000 habitantes, tendo a sua população total em 2007 sido estimada. Assim, a população residente nas áreas rurais em 2007 foi estimada considerando uma média ponderada da proporção da população rural em relação à população total do município em 2000 e 2010, conforme os Censos Demográficos 2000 e 2010. A proporção média foi então aplicada sobre a população total estimada em 2007.

Datas de Publicação

-

Publicação nesta coleção

Jul 2015

Histórico

-

Recebido

04 Jun 2014 -

Aceito

20 Ago 2015

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Fonte: Os autores.

Fonte: Os autores.

Fonte:

Fonte: