Resumo

O objetivo deste artigo é analisar o comportamento das exportações de produtos madeireiros do setor florestal após a desvalorização cambial, a partir de 2012. O método de avaliação de impacto foi o de diferença em diferenças (DD). Os resultados apontam que, apesar de as exportações representarem, em média, volume menor que a comercialização doméstica, elas tiveram variação absoluta mais expressiva com a desvalorização da moeda brasileira, a partir de 2012. A expressiva queda do real frente ao dólar possibilitou uma trajetória do volume de produtos madeireiros exportados mais positiva que na hipótese de sua inexistência. Contudo, políticas públicas de inclusão do pequeno produtor e empresários do setor madeireiro poderiam ter possibilitado resultados ainda mais satisfatórios, além de se tratar de políticas de emprego e renda.

Palavras-chaves:

setor florestal; política pública; política cambial

Abstract

The objective of this paper is to analyze the behavior of wood forest products exports after the exchange rate devaluation, which has started in the second half of 2012. The method of impact evaluation was the difference in differences (DD). The results show that, although exports represent, on average, a smaller quantity than domestic trades, they registered a more significant absolute variation, with the exchange devaluation. The significant exchange rate devaluation resulted in a positive trajectory of the volume of shipped wood products than in the hypothesis of its non-existence, verified by comparing the rate of change with the counterfactual of the treated group. However, public inclusion policies of the small producer and entrepreneurs of the sector could have led to even more satisfactory results, in addition to being inclusive policies.

Key-words:

forestry sector; public policy; exchange policy

1. Introdução

Cada vez mais o setor florestal brasileiro ganha importância nos cenários nacional e internacional. De acordo com a Indústria Brasileira de Árvores (IBÁ), ao usar 100% de matéria-prima proveniente de florestas renováveis, o setor madeireiro tem evoluído nos últimos anos rumo a uma produção sustentável mais significativa. Isso porque as práticas de manejo das florestas partem do princípio que seus bens e serviços devem ser sustentáveis, conservando a diversidade biológica e estimulando impactos socioeconômicos positivos (Indústria Brasileira de Árvores, 2016Indústria Brasileira de Árvores – IBÁ. (2016). Home. Recuperado em 01 de maio de 2016, de http://iba.org/pt

http://iba.org/pt...

).

A área de floresta plantada no Brasil vem aumentando a cada ano. Em 2014 se alcançou a marca 7,76 milhões de hectares, sendo 71,83% utilizados para plantio de eucalipto, 20,54%, para pinus e 7,63%, para o plantio de outros gêneros. Nesse mesmo ano, os segmentos de celulose e papel, de grande importância para o setor, alcançaram a marca de 184.767 empregos formais, e individualmente o valor da produção anual da celulose superou a casa dos R$ 14,2 bilhões (Serviço Florestal Brasileiro, 2016Serviço Florestal Brasileiro – SFB. (2016). Cadeia produtiva. Recuperado em 21 de agosto de 2016, de http://www.florestal.gov.br/snif/producao-florestal/cadeia-produtiva

http://www.florestal.gov.br/snif/produca...

).

Para a Indústria Brasileira de Árvores (2016)Indústria Brasileira de Árvores – IBÁ. (2016). Home. Recuperado em 01 de maio de 2016, de http://iba.org/pt

http://iba.org/pt...

– que representa os segmentos de painéis de madeira, pisos laminados, celulose, papel, florestas energéticas e produtores independentes de árvores plantadas e investidores institucionais –, em 2014 o setor alcançou cifras expressivas, a saber: a receita bruta do setor foi de R$ 60,6 bilhões, cerca de 5,5% do Produto Interno Bruto (PIB) Industrial; as exportações se aproximaram de US$ 8,4 bilhões, o equivalente a 3,8% das exportações brasileiras; o setor de árvores plantadas também foi responsável por cerca de 4,2 milhões de empregos diretos e indiretos; e os projetos de investimento das empresas, previstos ou em andamento, que visam o aumento dos plantios, ampliação de fábricas e novas unidades, foram da ordem de R$ 53 bilhões para o período 2014-2020.

O problema da pesquisa foi de, sob a ótica do setor florestal, compreender o efeito prático da política cambial adotada no Brasil, com foco na expressiva desvalorização cambial de 2012. A importância desse tipo de estudo correlaciona-se com o fato de a indústria brasileira não competir, na sua maioria, em pé de igualdade com as indústrias estrangeiras, por fatores associados ao elevado custo de produção. Desta forma, a taxa de câmbio tem importante papel de atenuar, ou agravar, essas disparidades competitivas, conforme o caso.

O objetivo geral da pesquisa foi analisar o comportamento das exportações de produtos madeireiros após a desvalorização cambial, ocorrida a partir de 2012. De forma específica, se pretendeu: a) identificar a grandeza do impacto da desvalorização cambial, pós 2012, sobre as exportações do setor florestal madeireiro e b) estimar qual seria o comportamento das exportações do setor em caso de inobservância da acentuada desvalorização cambial. Trabalhou-se com a hipótese de que o setor foi beneficiado/estimulado com a referida desvalorização cambial.

Frente ao exposto, essa análise será uma referência sobre a relação entre a variação cambial e o desempenho da indústria madeireira, o que auxiliará gestores públicos na formulação de políticas públicas voltadas ao setor madeireiro. Além disso, será uma referência para os gestores privados sobre as tendências do setor frente à oscilação cambial.

2. Política cambial e câmbio

As políticas de caráter macroeconômico estão relacionadas aos agregados macroeconômicos e à intervenção do Estado na economia. Essas políticas ocorrem por meio da execução das políticas fiscal, monetária e cambial. Dentre os objetivos dessas políticas está o de atenuar distorções intrínsecas ao sistema capitalista de produção, em decorrência do livre funcionamento do mercado. Distorções de incompatibilidade entre a oferta e a demanda agregada podem trazer consequências negativas, como inflação, desemprego e queda do Produto Interno Bruto (PIB) (Barbosa Filho, 2015Barbosa Filho, N. (2015). O desafio macroeconômico de 2015-2018. Revista de Economia Política, 35(3), 403-425.).

Os objetivos das políticas macroeconômicas consistem no alto nível de emprego e na estabilidade de preços. O inverso da estabilidade dos preços, a inflação, gera redução do poder aquisitivo das classes assalariadas; queda na arrecadação tributária do próprio governo; torna o produto nacional mais caro em relação àquele produzido no exterior; desestimula a aplicação de recursos no mercado de capitais dado que os empresários perdem a previsibilidade de lucro pago sob a forma de dividendo aos acionistas. Outro objetivo da política macroeconômica é a distribuição equitativa da renda (melhor distribuição da riqueza gerada) e o crescimento econômico (demanda planejamento por parte do Estado; logo, tem característica de longo prazo). (Silva & Souza, 2010Silva, L. X., & Souza, M. (2010). Estado, macroeconomia e políticas públicas: objetivos e instrumentos de política econômica e estrutura da análise macroeconômica. In L. X. Silva. Estado e políticas públicas. Porto Alegre: UFRGS.)

Dentre os instrumentos de políticas macroeconômicas, há a política cambial, que refere-se à atuação do governo sobre a taxa de câmbio. No sistema de câmbio fixo, o Banco Central se compromete a vender e comprar divisas à taxa estipulada, para manter equilibrado o mercado de divisas. De forma contrária, no regime de câmbio flutuante, o Banco Central não intervém e a taxa de câmbio se ajusta de modo a igualar a oferta e a demanda por divisas. Há, ainda, a possibilidade de bandas cambiais (ou zonas-metas), nas quais a autoridade monetária estabelece limites máximos e mínimos para a flutuação do câmbio. Entre os câmbios fixo e flutuante há uma miríade de regimes intermediários, como a flutuação suja, bandas cambiais, entre outras. Na flutuação suja, apesar de o câmbio flutuar e não ter valores fixados, o Banco Central intervém na economia para tentar reduzir a volatilidade do câmbio (Pinzon, 2011Pinzon, H. (2011). A taxa de câmbio e sua influência sobre o comércio internacional no Brasil no período 1994-2008. A Economia em Revista, 19(1), 55-70.; Prates, 2015Prates, D. M. (2015). O regime de câmbio flutuante no Brasil 1999-2012: especificidades e dilemas. Brasília: IPEA.; Núcleo de Estudos de Política Monetária, 2016Núcleo de Estudos de Política Monetária – NEPOM. (2016). De 1999 a 2014: O que houve com o câmbio brasileiro? Recuperado em 09 de abril de 2016, de https://nepom.wordpress.com/2014/04/24/

https://nepom.wordpress.com/2014/04/24/...

).

No Brasil se percebe uma histórica alternância quanto ao sistema de determinação da taxa de câmbio. Entre março de 1961 e julho de 1968, o sistema cambial foi o de taxa de câmbio nominal fixa com maxidesvalorizações cambiais esporádicas como prática. Entre agosto de 1968 e fevereiro de 1990, o sistema cambial foi de minidesvalorizações cambiais. Já a partir de março de 1990, o Brasil ingressou em um sistema de taxa de câmbio denominado “flutuação suja”, estendido até junho de 1994. Em julho de 1994, com o Plano Real em vigor, a política cambial teve profundas alterações. O Banco Central abandonou, inicialmente, a meta de assegurar a estabilidade da taxa de câmbio real. A partir de junho de 1995, tentou-se estancar a queda do valor real da taxa de câmbio, iniciando uma recuperação parcial a partir do segundo semestre de 1996. Até 1999, a política cambial passou a ser conduzida junto à política monetária, com o objetivo de proporcionar a estabilidade macroeconômica. A política cambial brasileira, instaurada a partir de 1999, foi caracterizada como flutuação suja, ou seja, o Brasil experimentou os mais diferentes sistemas cambiais se estabelecendo no sistema de câmbio flutuante “sujo” desde o início de 1999. (Almeida & Bacha, 1999Almeida, C. O., & Bacha, C. J. C. (1999). Evolução da política cambial e da taxa de câmbio no Brasil, 1961-97. Pesquisa & Debate, 10(2), 5-29.; Brum & Zilio, 2013Brum, A. L., & Zilio, M. (2013). Aspectos da evolução do câmbio no Brasil: 1990-2011. Perspectiva, Erechim, 37(138), 69-80.; Kessel, 1998Kessel, M. (1998, fevereiro). Regimes cambiais e políticas cambiais brasileiras. Boletim do Banco Central do Brasil, 263-286. Separata.; Mattei & Scaramuzzi, 2016Mattei, L., Scaramuzzi, T. (2016). A taxa de câmbio como instrumento do desenvolvimento econômico. Revista de Economia Política, 36(4), 726-747.; Núcleo de Estudos de Política Monetária, 2016Núcleo de Estudos de Política Monetária – NEPOM. (2016). De 1999 a 2014: O que houve com o câmbio brasileiro? Recuperado em 09 de abril de 2016, de https://nepom.wordpress.com/2014/04/24/

https://nepom.wordpress.com/2014/04/24/...

; Zini Junior, 1993Zini Junior, A. A. (1993). A taxa de câmbio e política cambial no Brasil. São Paulo: EDUSP.).

Por outo lado, a política cambial também ajuda no gerenciamento das ações e políticas governamentais voltadas ao comércio exterior e à inserção internacional da economia. Com isso, o câmbio desvalorizado auxilia as vendas externas de produtos com vendas saturadas ou sem mercado internamente. Em contrapartida, o mercado externo apresenta-se como alternativa de sanar a subprodução interna ou fornecer insumos para a modernização das atividades produtivas nacionais. Em outros casos, o fortalecimento do mercado externo é um mecanismo para a obtenção de divisas estrangeiras para fazerem frente aos serviços internacionais e aos estoques de moedas estrangeiras necessárias à manutenção da própria política cambial (Hersen & Lima, 2010Hersen, A., & Lima, J. F. (2010). Efeito transbordamento da crise econômica internacional. Textos de Economia, 13(1), 25-45.).

3. Material e método

Os métodos de avaliação de impacto são geralmente divididos em dois grupos: experimental e não experimental. O primeiro se baseia na seleção aleatória dos participantes e não participantes do programa considerado. O segundo grupo é composto por uma variedade de métodos distintos que, embora façam uso de hipóteses específicas para identificar o efeito causal do programa, procuram mimetizar o método experimental. Um dos métodos mais utilizados dentro do grupo não experimental é o chamado método da diferença em diferenças (DD) (Foguel, 2012Foguel, M. N. (2012). Diferenças em diferenças. In N. Menezes Filho (Org.), Avaliação econômica de projetos sociais. 1. ed. São Paulo: Dinâmica.).

O método DD vem ganhando espaço no meio científico nacional e internacional como instrumento de mensuração de impacto de políticas públicas. O estimador de diferença em diferenças é uma das ferramentas mais populares para a pesquisa aplicada em economia para avaliar os efeitos de intervenções públicas e outros tratamentos de interesse em algumas variáveis de resultado, consideradas relevantes (Bertrand et al., 2004Bertrand, M., Duflo, E., & Mullainathan, S. (2004). How much should we trust differences-in-differences estimates? The Quarterly Journal of Economics, 119(1), 249-275.; Abadie, 2005Abadie, A. (2005). Semiparametric difference-in-differences estimators. The Review of Economic Studies, 72, 1-19.).

O método de DD é baseado na estimativa de uma dupla subtração: a primeira se refere à diferença das médias da variável de resultado entre os períodos anterior e posterior ao programa, para o grupo de tratamento e para o de controle, e a segunda se refere à diferença da primeira diferença calculada entre esses dois grupos. O insumo necessário para a operacionalização do método é a existência de informações para ambos os grupos para pelo menos um período de tempo antes e um período depois do programa.

O principal pressuposto do método de DD é que a trajetória temporal da variável de resultado para o grupo de controle representa o que ocorreria com o grupo tratado caso não houvesse a intervenção. Assim, esse pressuposto tem uma indicação de sua validade quando as trajetórias dos dois grupos são parecidas. A idéia básica é que, se as trajetórias se assemelham durante o período pré-política, então parece razoável supor que a evolução do grupo tratado após a política pública siga caminho paralelo ao do grupo controle na hipótese de não tratamento (Abadie, 2005Abadie, A. (2005). Semiparametric difference-in-differences estimators. The Review of Economic Studies, 72, 1-19.).

Para a análise do experimento, conforme já mencionado, há a necessidade de ter um grupo controle – grupo não afetado pela mudança – e um grupo de tratamento – este sim afetado pela mudança. É necessário também que ambos os grupos apresentem características semelhantes. A característica entendida como semelhante nesta pesquisa é a utilização dos mesmos produtos florestais comercializados nos mercados doméstico (grupo controle) e externo (grupo tratamento).

O procedimento de DD pode ser utilizado com dados de indivíduos ou famílias, mas também com dados em níveis mais agregados, por exemplo, setores de atividade, como é o caso desta pesquisa. Outra importante vantagem do método de DD é que ele permite controlar características não observáveis dos indivíduos que sejam invariantes no tempo, que constituem uma fonte potencial de geração de viés de autosseleção (Foguel, 2012Foguel, M. N. (2012). Diferenças em diferenças. In N. Menezes Filho (Org.), Avaliação econômica de projetos sociais. 1. ed. São Paulo: Dinâmica.).

O método de DD pode ser utilizado com dados seccionais (cross-section) repetidos no tempo. São dados temporais calculados para unidades mais agregadas, como é o caso de setores de atividade produtiva em tela. Hill et al. (2010)Hill, C., Griffiths, W. E., & Judge, G. G. (2010). Econometria. 3. ed. São Paulo: Saraiva. diferenciam dados seccionais de séries temporais, em que os primeiros evidenciam cortes transversais no tempo e já as séries temporais são coletadas ao longo de intervalos discretos de tempo.

Em uma avaliação de impacto sempre se busca encontrar o contrafactual para o grupo tratado, ou seja, o que teria ocorrido a esse grupo na ausência da intervenção. Se denotar por T = {1,0} a participação ou não na política pública e por t = {1,0} os períodos posterior e anterior à intervenção, respectivamente, o estimador de DD será dado por:

Tem-se que pela diferença temporal do que ocorreu com o grupo tratamento subtraída da mesma diferença calculada para o grupo de controle. Embutida nesse estimador está a hipótese de que a variação temporal na variável de resultado para o grupo de controle representa a variação contrafactual do grupo tratado, ou seja, a variação que seria experimentada pelo grupo de tratamento na ausência do programa. Em decorrência dessa hipótese, a diferença entre a variação efetivamente observada para o grupo de tratamento e a variação contrafactual fornecida pelo grupo de controle vai capturar o efeito causal da intervenção.

Já o modelo, apresentado sob a forma de regressão linear, pode ser especificado como:

Em que:

it = elementos subescritos no modelo, em que t corresponde à notação do período de tempo no qual a unidade de observação (indivíduo) i está; T = é uma variável binária que assume valor unitário, caso o indivíduo é tratado, e valor nulo, caso contrário; t = é uma variável binária que assume valor unitário no período pós-programa e valor nulo no período pré-programa; α,γ,ρ,β = parâmetros do modelo; ε = termo de erro.

A segunda hipótese a ser testada é dada por , e se faz necessária para que o efeito causal do programa possa ser medido pelo parâmetro β.

O termo de interação entre as variáveis T e t busca captar o que ocorreu com o grupo de tratamento no período pós-programa, isto é, se a média da variável de resultado para o grupo de tratamento tornou-se diferente após a intervenção. Esta interação mede o impacto do programa e a magnitude desse impacto é capturada pelo parâmetro β.

Respeitando-se o pressuposto de trajetórias assemelhadas no período pré-programa e o pressuposto de média zero para o elemento aleatório não observável (ε), o efeito causal do programa será dado por β (Quadro 1).

Por se tratar de método relativamente recente, seu uso ainda não foi largamente difundido no Brasil. Ghiraldini (2015)Ghiraldini, P. P. B. (2015). Regressão diferenças em diferenças: uma análise de fusões no setor hospitalar brasileiro (Dissertação de mestrado). Universidade de Brasília, Brasília. fez uso do método para estimar o impacto de algumas fusões horizontais hospitalares brasileiras sobre variáveis de infraestrutura. Já na esfera internacional, o método vem alcançando ampla utilização, como pode ser percebido com os trabalhos de Werner et al. (2009)Werner, R. M., Konetzka, R. T., Stuart, E. A., Norton, E. C., Polsky, D., & Park, J. (2009). Impact of public reporting on quality of postacute care. HSR: Health Services Research, 44(4), 1669-1687., Stuart et al. (2014)Stuart, E. A., Huskamp, H. A., Duckworth, K., Simmons, J., Song, Z., Chernew, M., & Barry, C. L. (2014). Using propensity scores in difference-in-differences models to estimate the effects of a policy change. Health Services and Outcomes Research Methodology, 14(4), 166-182., Grafova et al. (2014)Grafova, I., Freedman, V., Lurie, N., Kumar, R., & Rogowski, J. (2014). The difference-in-difference method: Assessing the selection bias in the effects of neighborhood environment on health. Economics and Human Biology, 13, 20-33. e Berge (2017)Berge, T. (2017). A difference in differences analysis on how a change in employment affects motivation amongst temporary employees (Master dissertation). Business School at University of Stavanger, Stavanger..

Conforme evidenciado, a metodologia de cálculo exposta exige a existência de dois grupos denominados tratamento e controle, estes dotados de características comuns. Sendo assim, optou-se pela comparação de grupos que representam a comercialização externa e doméstica, respectivamente, do setor florestal madeireiro, conforme descritos na Tabela 1.

O grupo tratamento, de interesse, é composto por todos os produtos listados na Tabela 1, cuja produção física teve direcionamento para o mercado externo. O grupo controle contém os mesmos produtos do grupo anterior; contudo, expressa a quantidade física direcionada para o mercado interno. Por questões lógicas, as unidades de medida são tratadas em modelos separados. Para identificação das quantidades físicas cujo direcionamento do produto se deu para o mercado doméstico, faz-se uso de proxy do mercado doméstico dada por:

Em que:

D = Comercialização doméstica, em toneladas ou m3; P = Produção física em toneladas ou m3, realizada no País; X = Exportação física em toneladas ou m3, realizada para outros países.

Os valores considerados para cada elemento dos grupos resultam da produção realizada em 2011 e 2014, em quantidade física (t ou m3), extraídos do banco de dados estatísticos da FAO. Optou-se por 2014 como período pós-desvalorização em decorrência de as exportações serem formalizadas por contratos e elevada burocracia, e 2013 seria muito próximo da data de início do evento cujo impacto se pretende medir, correndo-se o risco de este tender a zero.

Vale ressaltar que a taxa de câmbio não corresponde a nenhuma variável do modelo estatístico e seu acompanhamento serviu tão somente para identificar o momento de início da expressiva desvalorização, entendido nesta pesquisa como início de uma nova fase da política cambial brasileira, cujo impacto se pretende medir conforme objetivo proposto. Na seção seguinte estão os resultados da pesquisa.

4. Resultados e discussão

Superada a necessidade de definição conceitual, pode-se, então direcionar a análise para o comportamento da taxa de câmbio e para as intervenções realizadas pelo Banco Central do Brasil (2016)Banco Central do Brasil – BACEN. (2016). Demonstrativo de variação das reservas internacionais. Recuperado em 08 de abril de 2016, de http://www.bcb.gov.br/htms/Infecon/seriehistresint.asp

http://www.bcb.gov.br/htms/Infecon/serie...

, no mercado de câmbio, de 2010 a 2014. O comportamento do mercado nesse período ajudará na compreensão da política cambial adotada, com o objetivo de identificar mudança de conduta no tratamento com o câmbio.

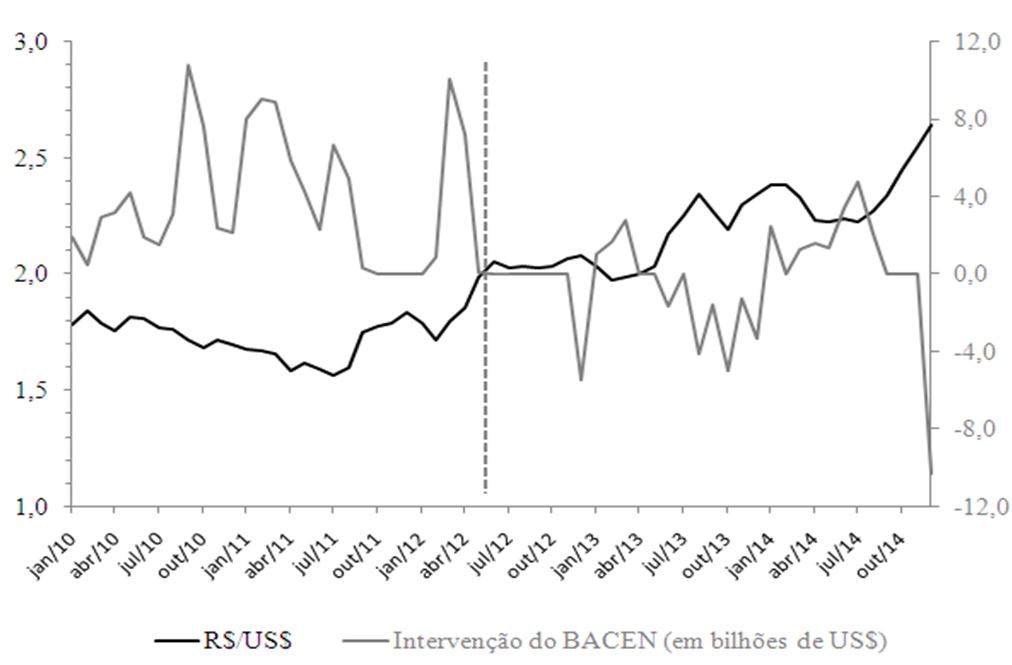

O comportamento da taxa de câmbio e das intervenções realizadas pelo Banco Central do Brasil (Bacen) está exposto na Figura 1. A taxa de câmbio foi estimada por meio de média mensal do dólar comercial para compra – de janeiro de 2010 a dezembro de 2014 – e evidencia o custo médio de aquisição do dólar no mercado no mesmo período. O segundo indicador demonstra a evolução das intervenções1 1 Para entendimento detalhado sobre as formas de intervenções do Banco Central, ler Bastos e Fontes (2013) e Janot e Macedo (2016). do Bacen no mercado de câmbio, ou seja, as compras e vendas de dólares realizadas.

Em se tratando das intervenções do Bacen, valores acima de zero indicam compras maiores que vendas, e valores negativos correspondem a vendas maiores que compras para fins de reservas. Percebe-se que, até maio de 2012, o Bacen aumentou suas reservas cambiais, contribuindo para que o valor do dólar não se distanciasse de R$ 1,50. Contudo, a partir de maio de 2012 as vendas de dólares passam a se destacar nas intervenções praticadas, mas de forma bem menos agressiva que as compras de reserva realizadas antes desta data. Desta forma, a desvalorização cambial se acentua a partir do final do primeiro semestre de 2012.

No caso do Brasil, o correto é afirmar que o País possui uma política cambial flutuante suja (Núcleo de Estudos de Política Monetária, 2016Núcleo de Estudos de Política Monetária – NEPOM. (2016). De 1999 a 2014: O que houve com o câmbio brasileiro? Recuperado em 09 de abril de 2016, de https://nepom.wordpress.com/2014/04/24/

https://nepom.wordpress.com/2014/04/24/...

). A classificação é decorrente do fato de o câmbio flutuar e não ter valores fixados; contudo, o Banco Central intervém no sentido de tentar reduzir a volatilidade do câmbio. Desta forma busca-se amenizar as oscilações do preço do Real comparado à moeda estrangeira, como se pode notar na Figura 1.

Do início de 2010 até meados da primeira metade de 2012, se notou uma dinâmica cambial diferente da percebida após a segunda metade de 2012. A partir de então, os dados da Figura 1 demonstram que o valor de compra da moeda estrangeira extrapola a casa dos R$ 2,00. Em 2012 se verificou o término de uma dinâmica cambial e o início de outra, diferente da primeira, mantendo-se o mesmo regime cambial.

Em meados de 2012, o cenário cambial começou a se modificar e, em 2013, foi concretizada uma expressiva desvalorização do Real. Os motivos causadores dessa depreciação foram: a) a queda da taxa Selic2

2

A taxa Selic pode ser decomposta em duas parcelas: taxa de juros real e taxa de inflação no período considerado. A taxa Selic correlaciona-se positivamente com a taxa de inflação apurada “ex post”. A taxa Selic representa a média de juros que o governo brasileiro paga por empréstimos tomados dos bancos (Hersen et al., 2013).

para 7,5% a.a., diminuindo a atratividade da remuneração dos títulos públicos pelos investidores estrangeiros; b) a melhoria da economia americana fez com que o Federal Reserv (FED) reduzisse os estímulos monetários nos Estados Unidos da América (EUA), reduzindo a quantidade de moeda para empréstimos e investimentos e o aumento das taxas de juros americana provocaram maior entrada de investimentos na América do Norte e menos no Brasil (Núcleo de Estudos de Política Monetária, 2016Núcleo de Estudos de Política Monetária – NEPOM. (2016). De 1999 a 2014: O que houve com o câmbio brasileiro? Recuperado em 09 de abril de 2016, de https://nepom.wordpress.com/2014/04/24/

https://nepom.wordpress.com/2014/04/24/...

). Uma vez identificado que o câmbio se desvalorizou expressivamente a partir de 2012, notoriamente diferente dos anos anteriores, então foi utilizada esta referência temporal como data de início da política pública a se medir o impacto.

Vale destacar que existe uma forte interdependência entre as políticas florestais e outras políticas públicas de alcance mais geral, e todas elas têm efeitos negativos e positivos no desenvolvimento e execução dos programas previstos nas políticas florestais.

Com a estimativa DD foi possível estimar o impacto da expressiva desvalorização cambial sobre as exportações de produtos madeireiros realizadas pelo setor florestal (vide Tabela 2). Apesar de, no período de 2011 a 2014, a quantidade exportada ter sido 77,1 mil toneladas inferior à comercializada domesticamente, o que evidencia que, na média, os produtos elencados têm como foco principal o mercado doméstico, a variação absoluta de cada um dos grupos deve ser observada com maior detalhamento.

No período, enquanto a variação absoluta nas exportações foi de 17,72% (grupo tratamento), nas vendas domésticas (grupo controle), ela correspondeu a 11,81%. Desta forma, apesar do volume exportado ser menor que o comercializado domesticamente, motivo que levou DD a ser negativo, a variação percentual mostrou-se mais expressiva que a variação da quantidade direcionada para o mercado doméstico. Ou seja, a estimativa DD seria ainda mais negativa caso a nova dinâmica cambial não ocorresse.

A Figura 2 indica o comportamento das exportações e das vendas domésticas nos períodos pré e pós a nova dinâmica cambial. Ao longo do período, o grupo de tratamento demonstra ter efeito positivo superior ao observado no grupo controle. Caso a expressiva desvalorização cambial não fosse verificada, estima-se que o comportamento de crescimento das exportações seguiria a mesma tendência contrafactual do grupo controle (linha tracejada da figura), e não apresentaria crescimento superior a 11,81%. O volume médio exportado de cada produto florestal não ultrapassaria 1.103.187 toneladas. Contudo, com a acentuada desvalorização cambial, a quantidade média exportada por produto florestal atingiu 1.161.525 toneladas.

Comportamento médio dos grupos nos períodos pré e pós nova dinâmica cambial (milhões de t.).

Com a Tabela 3 se pode notar que o estimador DD, de forma semelhante ao verificado com os produtos transacionados em toneladas, apresentou sinal negativo. Tal fato não pode ser interpretado como decrescimento dos valores do grupo tratamento quando deduzido deste a variação do grupo controle. Novamente tem-se a situação de que no conjunto dos produtos analisados, o volume transacionado no mercado doméstico é maior que o exportado.

Os produtos florestais comercializados em metros cúbicos demonstraram comportamento análogo ao dos produtos comercializados em tonelada; porém, o efeito da expressiva desvalorização cambial parece ser ainda maior para esta categoria de produtos. Apesar de a quantidade exportada ser inferior à quantidade comercializada no mercado interno – em média 1,9 milhão de m3 por produto –, a variação no período para o grupo tratamento foi de 29% e, para o grupo controle, foi de apenas 6,7%. Assim, a variação percentual da quantidade exportada mostrou-se significativamente maior que a da quantidade comercializada domesticamente.

A Figura 3 evidencia o comportamento da demanda externa e doméstica nos períodos pré e pós-aumento da desvalorização cambial. O grupo de tratamento tem efeito positivo no período pós-agravamento da desvalorização cambial de forma muito mais expressiva que o grupo controle. Essa diferença é atribuída à acentuada desvalorização cambial ocorrida a partir de 2012, que atua como estímulo à exportação.

Na inobservância da acentuada desvalorização cambial, estima-se que as exportações apresentariam comportamento médio semelhante ao grupo controle, que não recebeu influência direta da referida desvalorização, variando de aproximadamente 800 mil m3 para 850 mil m3, em média e por produto, no período.

Cabe ressaltar que a diversificação de mercado é prática comum das empresas de grande porte, por se tratar de estratégia minimizadora de risco. Isso é feito muitas vezes atendendo a diferentes mercados. Em um país no qual as políticas públicas não são estáveis, mas incertas e não permanentes, a diversificação de mercado é essencial, por isso, mesmo sendo mais rentável vender no mercado externo as empresas buscam também atender e manter o mercado interno. Também, muitas empresas – principalmente as menores – não superam a excessiva burocracia para competir no mercado externo e se limitam a atender exclusivamente o mercado interno.

Com os resultados encontrados foi possível inferir que a expressiva desvalorização cambial iniciada em 2012 contribuiu para o aumento do desempenho do setor florestal madeireiro. Em paralelo, há de se fazer inferência sobre o perfil das empresas beneficiadas com a referida desvalorização cambial. De acordo com o Serviço Florestal Brasileiro (2016)Serviço Florestal Brasileiro – SFB. (2016). Cadeia produtiva. Recuperado em 21 de agosto de 2016, de http://www.florestal.gov.br/snif/producao-florestal/cadeia-produtiva

http://www.florestal.gov.br/snif/produca...

, dos mais de US$ 10 bilhões de faturamento auferidos pelo setor florestal em 2015, via exportação, aproximadamente 70% são originários das indústrias de papel e celulose.

Ao realizar análise relativa ao perfil das empresas de celulose instaladas no Brasil, é possível notar grande concentração da produção, com empresas de grande porte. Dentre as empresas que operam no setor, algumas merecem destaque, dada sua representatividade. A Fibria, que opera com quatro fábricas no Brasil, tem capacidade instalada para 5,3 milhões de toneladas/ano de celulose de eucalipto e destaca-se como líder mundial na produção de celulose de fibra curta. A Suzano, outra gigante do setor, é a segunda maior produtora de celulose de eucalipto do mundo – e líder no mercado de papel da América Latina –, emprega mais de oito mil profissionais, e tão logo inicie suas atividades no estado do Maranhão alcançará capacidade produtiva de 3,4 milhões de toneladas/ano. Já a Eldorado Brasil tem capacidade instalada para 1,5 milhão de toneladas/ano, com projeto de superar a casa dos 5 milhões de toneladas/ano e a fábrica está instalada em três Lagoas (MS). A Cenibra, com unidade fabril em Belo Oriente (MG), tem capacidade instalada para produção aproximada de 1,2 milhão de toneladas/ano (Indústria Brasileira de Árvores, 2016Indústria Brasileira de Árvores – IBÁ. (2016). Home. Recuperado em 01 de maio de 2016, de http://iba.org/pt

http://iba.org/pt...

).

Outro fator contributivo para o entendimento da concentração do setor é o surgimento da Indústria Brasileira de Árvores (IBÁ), associação responsável pela representação institucional da cadeia produtiva de árvores plantadas, do campo à indústria, junto a seus principais públicos de interesse. A IBÁ surgiu em abril de 2014 e representa 60 empresas e nove entidades estaduais de produtos originários do cultivo de árvores plantadas. Reúne, desta forma, empresas que participavam da Associação Brasileira da Indústria de Painéis de Madeira (Abipa), da Associação Brasileira da Indústria de Piso Laminado de Alta Resistência (Abiplar), da Associação Brasileira dos Produtores de Florestas Plantadas (Abraf) e da Associação Brasileira de Celulose e Papel (Bracelpa) (Indústria Brasileira de Árvores, 2016Indústria Brasileira de Árvores – IBÁ. (2016). Home. Recuperado em 01 de maio de 2016, de http://iba.org/pt

http://iba.org/pt...

).

O rol de empresas exportadoras associadas à IBÁ é composto por uma seleta lista de 40 empresas atuantes no mercado externo e destaca a exportação de celulose, papel, painéis, serrados de madeira e pisos laminados. O valor exportado por essas empresas em 2015 somou cerca de US$ 9 bilhões (Indústria Brasileira de Árvores, 2016Indústria Brasileira de Árvores – IBÁ. (2016). Home. Recuperado em 01 de maio de 2016, de http://iba.org/pt

http://iba.org/pt...

).

Para o Serviço Florestal Brasileiro (2016)Serviço Florestal Brasileiro – SFB. (2016). Cadeia produtiva. Recuperado em 21 de agosto de 2016, de http://www.florestal.gov.br/snif/producao-florestal/cadeia-produtiva

http://www.florestal.gov.br/snif/produca...

, existem dois modelos de organização industrial no setor florestal no Brasil. De um lado, em especial nos setores de celulose, papel, lâmina de madeira, chapa de fibra e madeira aglomerada, o setor é dominado por poucas empresas de grande porte, integradas verticalmente da floresta até produtos acabados, que atuam da produção até o comércio. De outro, principalmente na produção de madeira serrada, compensados e móveis, ocorre a existência de um grande número de empresas de pequeno e médio porte, dotadas de menor capacidade empresarial.

Diversos são os trabalhos – podendo ser citado os de Santos et al. (2007)Santos, L. L. S., Alves, R. C., & Almeida, K. N. T. (2007). Formação de estratégia nas micro e pequenas empresas: um estudo no Centro-Oeste Mineiro. RAE, 47(4), 59-73., Faria et al. (2010)Faria, R. N., Taconeli, C. A., & Dias, C. T. S. (2010). Avaliação das exigências técnicas às exportações brasileiras de alimentos por árvores de classificação multivariadas. Estudos Econômicos, 40(3), 713-736., Stal & Campanário (2010)Stal, E., & Campanário, M. A. (2010). Empresas multinacionais de países emergentes: o crescimento das multilatinas. Economia Global e Gestão, Lisboa, 15(1), 55-73., Faria et al. (2011)Faria, R. N., Burnquist, H. L., & Pestana, M. H. A. P. (2011). Dificuldade de adequação às medidas técnicas: a percepção das empresas exportadoras de alimentos. Revista de Economia e Sociologia Rural, Brasília, 49(3), 629-646. – que testemunham o fato de micro e pequenas empresas apresentarem maior dificuldade de inserção no mercado externo, comparativamente às grandes empresas, seja por terem mais dificuldade para adequar seus produtos e processos às exigências técnicas, seja pelo excesso de burocracia ou mesmo dificuldades logísticas.

Apesar de os resultados desta pesquisa conduzirem ao entendimento de que a acentuada desvalorização cambial, iniciada em 2012, ter se mostrado positiva para o setor madeireiro, há a possibilidade de melhorar ainda mais o desempenho da indústria florestal, por meio de oportunizar também o micro e o pequeno empresário de participar do mercado internacional.

Políticas públicas com vistas a mitigar o então perfil excludente e promover a inserção de empresas de menor porte no mercado externo poderiam ser subsidiadas por linhas de crédito para micro e pequenos empresários, treinamentos especializados relacionados à burocracia de exportação, criação e disponibilização de softwares de gestão da exportação, estímulo à implantação de cooperativas para micro e pequenas empresas/produtores. Essas são sugestões contributivas para uma política pública de exportação menos excludente e consequentemente mais favorável para um desempenho menos heterogêneo do setor florestal.

5. Conclusões

O objetivo da pesquisa foi analisar o comportamento das exportações de produtos madeireiros do setor florestal após a expressiva desvalorização cambial, ocorrida a partir de 2012. O procedimento metodológico utilizado foi o de mensuração de impacto de políticas públicas denominado diferença em diferenças (DD). O pressuposto do método DD é que a trajetória temporal da variável de resultado para o grupo de controle represente o que ocorreria com o grupo tratado caso não houvesse a intervenção. Então, se as trajetórias se assemelham durante o período pré-política, se supõe que a evolução do grupo tratado após a política pública siga caminho paralelo do grupo controle na hipótese de não tratamento.

Os resultados da pesquisa indicaram que, caso a desvalorização cambial não fosse verificada, o comportamento de crescimento das exportações de produtos florestais madeireiros negociados em toneladas seguiria a mesma tendência contrafactual do grupo controle, ou seja, não apresentaria crescimento superior a 11,81%. Contudo, com a desvalorização cambial, o crescimento apresentado correspondeu a 17,72%. De forma ainda mais expressiva, para o grupo de produtos florestais comercializados em m3, com a inexistência da referida desvalorização cambial, o crescimento das exportações seria de apenas 6,7%; porém, dada a política de desvalorização, o crescimento correspondeu a 29%.

Conclui-se que a política cambial com acentuada desvalorização, notada a partir de 2012, possibilitou como resultado ganhos adicionais para o setor florestal madeireiro exportador. Contudo, esses benefícios mostram-se concentrados em um número reduzido de grandes empresas, havendo a possibilidade de melhorar ainda mais o desempenho da indústria florestal madeireira, por meio de oportunizar também o micro e o pequeno empresário a participar do mercado internacional.

Ação governamental, por meio de políticas públicas de inserção das micro e pequenas empresas no mercado externo, subsidiadas por linhas de crédito, treinamentos especializados relacionados à burocracia de exportação, criação e disponibilização de softwares de gestão da exportação, estímulo à implantação de cooperativas para micro e pequenas empresas/produtores, são sugestões contributivas para uma política de exportação com vistas a mitigar a dificuldade de acesso ou exclusão das menores empresas ao mercado externo. Ações neste sentido contribuem para um desempenho menos desigual do setor florestal.

Uma grande limitação para a realização desta pesquisa foi a incipiente disponibilidade de publicações no campo da mensuração de impacto de políticas públicas. Especialmente no Brasil, onde se questiona a utilização eficiente de recursos públicos, a comunidade científica ainda não despertou para a mensuração de impacto de políticas públicas (programas e projetos) em que há aporte de recursos públicos. Tal prática poderia ser extremamente contributiva para avaliar e melhorar a utilização de recursos públicos.

Sugere-se também, para novas pesquisas, a busca de mensuração de impacto de outras políticas que afetem o setor florestal, com intuito de disponibilizar um acervo de análises útil para a elaboração de políticas públicas favoráveis ao setor. Tais pesquisas mostram-se de grande utilidade e passíveis de serem utilizadas em discussões junto ao governo ou instituições que o representam, na busca de políticas públicas inclusivas e contributivas para o desenvolvimento ainda maior do setor florestal.

-

1

Para entendimento detalhado sobre as formas de intervenções do Banco Central, ler Bastos e Fontes (2013)Bastos, E. K. X., & Fontes, P. V. S. (2013). Mercado de câmbio brasileiro e intervenções Banco Central. Rio de Janeiro: IPEA. Carta de Conjuntura. e Janot e Macedo (2016)Janot, M. M., Macedo, L. P. (2016). Efeitos das intervenções cambiais sobre a taxa de câmbio futura no Brasil. Revista Brasileira de Economia, 70(4), 457-480..

-

2

A taxa Selic pode ser decomposta em duas parcelas: taxa de juros real e taxa de inflação no período considerado. A taxa Selic correlaciona-se positivamente com a taxa de inflação apurada “ex post”. A taxa Selic representa a média de juros que o governo brasileiro paga por empréstimos tomados dos bancos (Hersen et al., 2013Hersen, A., Lima, L. F., & Lima, J. F. (2013). Evidências empíricas da influência da taxa média de juros sobre o mercado acionário Brasileiro. Gestão & Regionalidade, 29(85), 77-92.).

-

Classificação JEL: R10, R11, R58.

6. Referências

- Abadie, A. (2005). Semiparametric difference-in-differences estimators. The Review of Economic Studies, 72, 1-19.

- Almeida, C. O., & Bacha, C. J. C. (1999). Evolução da política cambial e da taxa de câmbio no Brasil, 1961-97. Pesquisa & Debate, 10(2), 5-29.

- Banco Central do Brasil – BACEN. (2016). Demonstrativo de variação das reservas internacionais Recuperado em 08 de abril de 2016, de http://www.bcb.gov.br/htms/Infecon/seriehistresint.asp

» http://www.bcb.gov.br/htms/Infecon/seriehistresint.asp - Barbosa Filho, N. (2015). O desafio macroeconômico de 2015-2018. Revista de Economia Política, 35(3), 403-425.

- Bastos, E. K. X., & Fontes, P. V. S. (2013). Mercado de câmbio brasileiro e intervenções Banco Central Rio de Janeiro: IPEA. Carta de Conjuntura.

- Berge, T. (2017). A difference in differences analysis on how a change in employment affects motivation amongst temporary employees (Master dissertation). Business School at University of Stavanger, Stavanger.

- Bertrand, M., Duflo, E., & Mullainathan, S. (2004). How much should we trust differences-in-differences estimates? The Quarterly Journal of Economics, 119(1), 249-275.

- Brum, A. L., & Zilio, M. (2013). Aspectos da evolução do câmbio no Brasil: 1990-2011. Perspectiva, Erechim, 37(138), 69-80.

- Faria, R. N., Burnquist, H. L., & Pestana, M. H. A. P. (2011). Dificuldade de adequação às medidas técnicas: a percepção das empresas exportadoras de alimentos. Revista de Economia e Sociologia Rural, Brasília, 49(3), 629-646.

- Faria, R. N., Taconeli, C. A., & Dias, C. T. S. (2010). Avaliação das exigências técnicas às exportações brasileiras de alimentos por árvores de classificação multivariadas. Estudos Econômicos, 40(3), 713-736.

- Foguel, M. N. (2012). Diferenças em diferenças. In N. Menezes Filho (Org.), Avaliação econômica de projetos sociais. 1. ed. São Paulo: Dinâmica.

- Food and Agriculture Organization of the United Nations – FAO. (2016). Statistics Recuperado em 20 de abril de 2016, de http://www.fao.org/statistics/es/

» http://www.fao.org/statistics/es/ - Ghiraldini, P. P. B. (2015). Regressão diferenças em diferenças: uma análise de fusões no setor hospitalar brasileiro (Dissertação de mestrado). Universidade de Brasília, Brasília.

- Grafova, I., Freedman, V., Lurie, N., Kumar, R., & Rogowski, J. (2014). The difference-in-difference method: Assessing the selection bias in the effects of neighborhood environment on health. Economics and Human Biology, 13, 20-33.

- Hersen, A., & Lima, J. F. (2010). Efeito transbordamento da crise econômica internacional. Textos de Economia, 13(1), 25-45.

- Hersen, A., Lima, L. F., & Lima, J. F. (2013). Evidências empíricas da influência da taxa média de juros sobre o mercado acionário Brasileiro. Gestão & Regionalidade, 29(85), 77-92.

- Hill, C., Griffiths, W. E., & Judge, G. G. (2010). Econometria. 3. ed. São Paulo: Saraiva.

- Indústria Brasileira de Árvores – IBÁ. (2016). Home Recuperado em 01 de maio de 2016, de http://iba.org/pt

» http://iba.org/pt - Instituto de Pesquisa Econômica Aplicada – IPEADATA. (2016). Taxa de câmbio comercial para compra: real (R$) / dólar americano (US$) – média. Recuperado em 08 de abril de 2016, de http://www.ipeadata.gov.br

» http://www.ipeadata.gov.br - Janot, M. M., Macedo, L. P. (2016). Efeitos das intervenções cambiais sobre a taxa de câmbio futura no Brasil. Revista Brasileira de Economia, 70(4), 457-480.

- Kessel, M. (1998, fevereiro). Regimes cambiais e políticas cambiais brasileiras. Boletim do Banco Central do Brasil, 263-286. Separata.

- Mattei, L., Scaramuzzi, T. (2016). A taxa de câmbio como instrumento do desenvolvimento econômico. Revista de Economia Política, 36(4), 726-747.

- Núcleo de Estudos de Política Monetária – NEPOM. (2016). De 1999 a 2014: O que houve com o câmbio brasileiro? Recuperado em 09 de abril de 2016, de https://nepom.wordpress.com/2014/04/24/

» https://nepom.wordpress.com/2014/04/24/ - Pinzon, H. (2011). A taxa de câmbio e sua influência sobre o comércio internacional no Brasil no período 1994-2008. A Economia em Revista, 19(1), 55-70.

- Prates, D. M. (2015). O regime de câmbio flutuante no Brasil 1999-2012: especificidades e dilemas. Brasília: IPEA.

- Santos, L. L. S., Alves, R. C., & Almeida, K. N. T. (2007). Formação de estratégia nas micro e pequenas empresas: um estudo no Centro-Oeste Mineiro. RAE, 47(4), 59-73.

- Serviço Florestal Brasileiro – SFB. (2016). Cadeia produtiva. Recuperado em 21 de agosto de 2016, de http://www.florestal.gov.br/snif/producao-florestal/cadeia-produtiva

» http://www.florestal.gov.br/snif/producao-florestal/cadeia-produtiva - Silva, L. X., & Souza, M. (2010). Estado, macroeconomia e políticas públicas: objetivos e instrumentos de política econômica e estrutura da análise macroeconômica. In L. X. Silva. Estado e políticas públicas. Porto Alegre: UFRGS.

- Stal, E., & Campanário, M. A. (2010). Empresas multinacionais de países emergentes: o crescimento das multilatinas. Economia Global e Gestão, Lisboa, 15(1), 55-73.

- Stuart, E. A., Huskamp, H. A., Duckworth, K., Simmons, J., Song, Z., Chernew, M., & Barry, C. L. (2014). Using propensity scores in difference-in-differences models to estimate the effects of a policy change. Health Services and Outcomes Research Methodology, 14(4), 166-182.

- Werner, R. M., Konetzka, R. T., Stuart, E. A., Norton, E. C., Polsky, D., & Park, J. (2009). Impact of public reporting on quality of postacute care. HSR: Health Services Research, 44(4), 1669-1687.

- Zini Junior, A. A. (1993). A taxa de câmbio e política cambial no Brasil. São Paulo: EDUSP.

Datas de Publicação

-

Publicação nesta coleção

16 Set 2019 -

Data do Fascículo

Jul-Sep 2019

Histórico

-

Recebido

20 Out 2017 -

Aceito

25 Jul 2018

Fonte: elaborado pelos autores a partir de séries históricas disponíveis em Bacen (

Fonte: elaborado pelos autores a partir de séries históricas disponíveis em Bacen ( Fonte: Elaborado pelos autores.

Fonte: Elaborado pelos autores.

Fonte: Elaborado pelos autores.

Fonte: Elaborado pelos autores.