Resumos

Compreender a dinâmica de funcionamento do mercado de milho brasileiro, procedendo a uma investigação dos fatores que afetam as quantidades e preços nesse mercado, é o objetivo deste trabalho. Os testes de raiz unitária foram feitos utilizando-se a metodologia DF-GLS - Dickey Fuller Generalized Least Square - e os de cointegração de Johansen (1988). O modelo estimado, de ajuste pelo preço, foi um Modelo de Autorregressão Vetorial com Correção de Erros - VEC, sendo a identificação feita pelo procedimento de Sims-Bernanke. O estudo permite afirmar que existe forte interação entre os mercados de milho e de soja, mostrando uma relação de complementaridade na oferta e substitutibilidade na demanda, e que fatores macroeconômicos como renda e juros são importantes na determinação dos preços do milho ao produtor e no atacado. Vale ressaltar que os preços externos do milho mostraram relativa importância no processo de formação do preço doméstico do grão.

milho; soja; preço; séries temporais

The objective of this paper is to understand the dynamics of the Brazilian corn market by investigating the main factors affecting volumes and prices. Unit roots tests were taken using the DF-GLS - Dickey Fuller Generalized Least Square methodology, and Johansen's co-integration tests (1988). The estimated model for price adjustment was a Self-Regression Vector Error Correction Model - VEC, with identification by the Sims-Bernanke procedure. We conclude that there is a significant interaction between the corn and the soybean markets, which present a complementary relationship on the supply side and substitution relationship on the demand side. Additionally, we conclude that macroeconomic factors such as income and interest rates are important in determining corn prices for producers and on the wholesale market. It should be noted that external grain prices play a relatively important role in formation of domestic corn prices.

corn; soybean; price; time series

ECONOMIA E SOCIEDADE BRASILEIRAS

Fatores de influência no preço do milho no Brasil

Carlos Eduardo CaldarelliI; Mirian Rumenos Piedade BacchiII

IProfessor adjunto da Universidade Estadual de Londrina UEL

IIProfessora associada do Departamento de Economia, Administração e Sociologia da ESALQ/USP

RESUMO

Compreender a dinâmica de funcionamento do mercado de milho brasileiro, procedendo a uma investigação dos fatores que afetam as quantidades e preços nesse mercado, é o objetivo deste trabalho. Os testes de raiz unitária foram feitos utilizando-se a metodologia DF-GLS Dickey Fuller Generalized Least Square e os de cointegração de Johansen (1988). O modelo estimado, de ajuste pelo preço, foi um Modelo de Autorregressão Vetorial com Correção de Erros VEC, sendo a identificação feita pelo procedimento de Sims-Bernanke. O estudo permite afirmar que existe forte interação entre os mercados de milho e de soja, mostrando uma relação de complementaridade na oferta e substitutibilidade na demanda, e que fatores macroeconômicos como renda e juros são importantes na determinação dos preços do milho ao produtor e no atacado. Vale ressaltar que os preços externos do milho mostraram relativa importância no processo de formação do preço doméstico do grão.

Palavras-chave: milho, soja, preço, séries temporais.

Classificação JEL: Q11, C32.

ABSTRACT

The objective of this paper is to understand the dynamics of the Brazilian corn market by investigating the main factors affecting volumes and prices. Unit roots tests were taken using the DF-GLS - Dickey Fuller Generalized Least Square methodology, and Johansen's co-integration tests (1988). The estimated model for price adjustment was a Self-Regression Vector Error Correction Model VEC, with identification by the Sims-Bernanke procedure. We conclude that there is a significant interaction between the corn and the soybean markets, which present a complementary relationship on the supply side and substitution relationship on the demand side. Additionally, we conclude that macroeconomic factors such as income and interest rates are important in determining corn prices for producers and on the wholesale market. It should be noted that external grain prices play a relatively important role in formation of domestic corn prices.

Key words: corn, soybean, price, time series.

JEL Classification: Q11; C32

1_ Introdução

Neste estudo, tem-se como objetivo central analisar os principais fatores que afetaram os preços e as quantidades comercializadas no mercado brasileiro de milho, no período de 1967 a 2008, procedendo à estimação de modelos econométricos. Além disso, deve possibilitar a análise dos principais determinantes de oferta e demanda no setor, destacando a importância da soja nesse contexto.

Embora tenham características distintas, os mercados de milho e soja apresentam fatores de interação, seja de substitutibilidade na oferta competindo principalmente pelo fator terra , seja de complementaridade na demanda composição de rações.

A cadeia produtiva do milho é uma das mais importantes do agronegócio brasileiro, o qual, considerando apenas a produção primária, responde por 37% da produção nacional de grãos. A demanda crescente, tanto interna como externa, reforça o grande potencial do setor; junto com a soja, o milho é insumo básico para a avicultura e a suinocultura, dois mercados extremamente competitivos internacionalmente e geradores de receita para o Brasil. Ao mesmo tempo, constituem-se entraves da cadeia produtiva do milho a falta de clareza na formação dos preços, a dificuldade de acesso a financiamentos privados, os problemas na comercialização e a baixa produtividade (Brasil, 2007). Levando-se em conta as oportunidades e os desafios do mercado brasileiro de milho, este trabalho tem como objetivo diagnosticar e analisar os fatores que determinam a oferta e a demanda nesse setor, destacando a importância da soja nesse contexto.

Buscou-se definir modelos teóricos que darão suporte à especificação dos econométricos, tendo em mente as características dos mercados analisados. Este estudo tem por hipótese que existe relação de complementaridade na demanda e relação de substitutibilidade entre a oferta desses bens. O modelo teórico proposto, de ajuste pelo preço, descreve de maneira estilizada o funcionamento do mercado de milho brasileiro. Uma identificação do tipo Sims-Bernanke fundamentou a definição de um modelo de Autorregressão Vetorial com Correção de Erro VEC.

O artigo está dividido em seis partes, em que, depois da introdução (parte 1), tem-se um panorama da cadeia produtiva do milho; a parte 3 apresenta o modelo teórico, a parte 4, a metodologia. Por fim, a parte 5 expõe os resultados e discussões, e a parte 6 finaliza o artigo com as principais conclusões.

2_ Cadeia produtiva do milho no Brasil

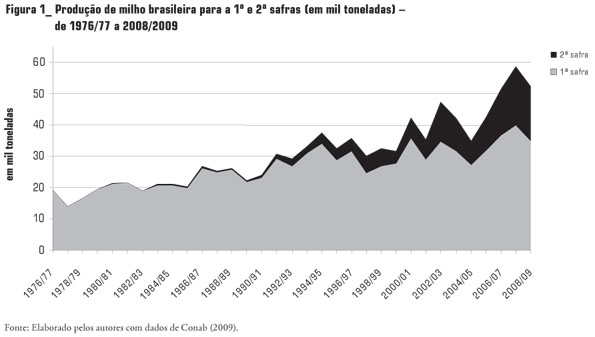

O milho é o principal macroingrediente para a produção de rações. Dada a importância na competitividade do mercado brasileiro de carnes, a produção do grão tem aumentado gradativamente (especialmente na segunda safra). Segundo dados da Conab (2009), de 1989/90 a 2008/09, o volume de milho produzido no Brasil (primeira e segunda safras) expandiu-se em 30,02 milhões de toneladas.

A produção brasileira de milho tem apresentado tendência de elevação desde o fim da década de 80 (Figura 1). Fatores microeconômicos, como a maior rentabilidade expressa por um aumento no preço recebido pelo produtor, associados a fatores macroeconômicos, como a desregulamentação da economia (menor intervenção estatal) e a eliminação de tarifas sobre produtos importados (Tratado de Assunção), conduziram a produção nacional de grãos a uma realidade mais competitiva.

Expostos a maior competição com o milho importado, produtores brasileiros precisaram buscar aumentos contínuos de produtividade, o que ocasionou crescimento na produção nacional. O início da década de 90 foi um período caracterizado por importação maior de milho, principalmente dos países do Mercosul (Brasil, 2007). Entre outros fatores, os incentivos à soja, os efeitos de escala decorrentes da maior produção e a disseminação da cultura pelo Brasil são responsáveis pelo aumento de produtividade do milho de segunda safra.

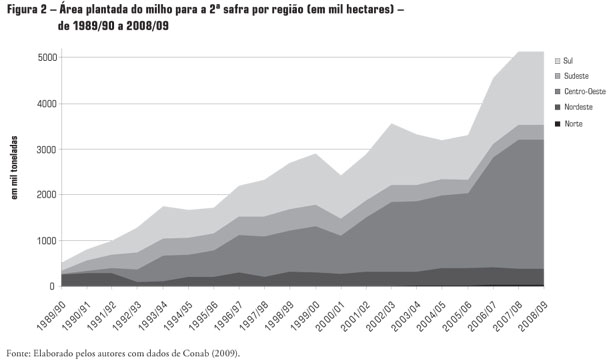

De acordo com dados da Conab (2009), a área plantada com milho safrinha expandiu 4,61 milhões de hectares entre 1989/90 e 2008/09. As regiões Centro-Oeste e Sul foram as grandes responsáveis pelo expressivo aumento na área plantada com milho safrinha (Figura 2). Entre 1989/90 e 2008/09, o incremento foi de 2,81 milhões de hectares no Centro-Oeste e de 1,41 milhões de hectares no Sul.

A produção brasileira de milho está concentrada nas Regiões Sul, Centro-Oeste e Sudeste. Os quatro maiores Estados produtores (Paraná, Mato Grosso, Rio Grande do Sul e Minas Gerais) são responsáveis por 51,04% da produção nacional (safra 2007/08).

Apesar dos aumentos contínuos na produtividade do grão, a cadeia brasileira de milho ainda tem baixa expressão no mercado externo; o Brasil não é um exportador tradicional do grão. Assim, a produção brasileira segue a tendência determinada pelas condições do mercado doméstico, apresentando pouca interação com o mercado internacional. Da mesma maneira, a formação dos preços do milho no Brasil é grandemente influenciada por fatores do próprio mercado, sendo pouco afetada por movimentos no mercado mundial do grão (Chiodi, 2006).

A formação dos preços internos do milho é dependente de condicionantes regionais de oferta e demanda, que vêm registrando alterações nos últimos anos com o crescimento significativo da produção de milho safrinha. Enquanto em 1989/90 a participação da segunda safra no total produzido foi de apenas 2%, em 2008/09 saltou para 33,32% (Brasil, 2007).

Como a comercialização constitui o processo de ligação entre a produção e o consumo, a análise do inter-relacionamento dos segmentos intermediários a esse processo se torna fundamental para o entendimento do mercado. Entre as características desse sistema a serem destacadas, estão sua abrangência, no que diz respeito a produtos finais, e sua interação com os demais sistemas agroindustriais como insumo. Se por um lado o milho é empregado como matéria-prima em diversos produtos finais, em mercados distintos, por outro a maior parte do milho toma a forma de insumo em diversos outros sistemas agroindustriais, principalmente voltados à produção animal (Souza; Azevedo; Saes, 1998).

A importância da cadeia do milho para outras atividades fica evidenciada quando se analisa o consumo por segmento. Os setores de aves e suínos foram responsáveis por 81,59% do consumo total do grão no Brasil, em 2007 (Tabela 1). O aumento do porte e da competitividade dessas atividades nos últimos anos tem feito com que o consumo de milho, principal insumo, apresente taxas elevadas de crescimento. Entre 2001 e 2007, a avicultura apresentou incremento de 89,29% no consumo de milho e a suinocultura, de 40,13% (Associação Brasileira das Indústrias do Milho Abimilho, 2009).

Segundo aponta a Abimilho (2009), a tendência de aumento no consumo de milho por parte da indústria de carnes deve ser mantida nos próximos anos. Tal fato se deve ao baixo uso de substitutos ao milho na alimentação animal (aves e suínos, principalmente) e às projeções de expansão dessas atividades.

3_ Modelo teórico

No modelo proposto no presente estudo, de ajuste pelo preço, consideram-se dois níveis de mercado, o produtor e o atacado. Para a especificação desse, tem-se por base o desenvolvido por Barros (1990) e parte-se de uma função de produção para o atacado do tipo Leontief (proporções fixas) descrita por :

onde A representa a quantidade de milho no atacado; P, a quantidade de milho ao produtor; X, um insumo de comercialização usado ao atacado, e c1 e c2 representam os coeficientes técnicos.

Uma pressuposição do modelo é que os preços ao atacado ajustam-se instantaneamente em função do excesso de demanda, ou seja:

sendo at os preços do milho ao atacado, e  ,

,  , as quantidades de milho demandada e ofertada ao atacado, respectivamente.

, as quantidades de milho demandada e ofertada ao atacado, respectivamente.

Segundo Barros (1990), justifica-se o ajustamento instantâneo em nível de atacado por três fatores: i) o custo de mudança de preços é negligível; ii) as transações são bastante frequentes, existindo intensa comunicação entre compradores e vendedores; e iii) os produtos geralmente são perecíveis, sendo alto o custo de se deixar de efetuar uma transação.

Tal como descrito por Heien (1980), admite-se que a oferta ao atacado ( ) seja uma parcela

) seja uma parcela  da oferta ao nível do produtor (

da oferta ao nível do produtor ( ):

):

e que a demanda de milho ao atacado seja dada por:

sendo Υ a renda e ps o preço da soja.1

1

O preço da soja (ao produtor) foi utilizado como

proxy do preço do farelo no atacado por problemas associados a graus de liberdade.

Para a demanda ao atacado (), considera-se uma relação baseada em uma função de produção neoclássica, incluindo o preço do milho ao atacado, a renda (representada pelo Produto Interno Bruto real) e o preço do bem substituto/complementar a soja. Esperam-se os seguintes sinais para (4): θ1 < 0, θ2> 0 e uma indeterminação quanto ao sinal de θ3 de acordo com a relação existente na demanda (positivo para substituto e negativo para complementar).

No caso da oferta de milho ao produtor (mercado interno), tal relação é representada por:

onde:

p é o preço de milho ao produtor;

psé o preço da soja ao produtor;

i é a taxa de juros (usada como proxy para custos de produção/custo de armazenagem), e

pme é o preço do milho no mercado externo.

em que γ1 > 0, γ4<0 , existindo indeterminação quanto ao sinal de γ2 negativo para bens substitutos e positivo para bens complementares e em relação a γ3 conforme i seja tomado como proxy para custos de produção ou para custos de armazenagem.

Segundo Barros (1990), nos segmentos varejo e produtor, admite-se que as transações se deem de forma descentralizada e com alguma defasagem em relação às transações ao atacado. As mudanças de preço se processam por meio de ajustes parciais, e o preço de equilíbrio de mercado é alcançado somente após razoável permanência das alterações havidas nas condições de oferta e demanda.

O "preço meta" ao produtor é estabelecido por meio de uma política de mark-up inverso, sendo os ajustes parciais em relação ao atacado, que é representado da seguinte forma:

com xt representando o preço dos insumos de comercialização.

Assim, dado um "preço meta", o preço ao produtor ajusta seu preço de acordo com a expressão:

sendo:

0 < β < 1

e:

β > 0

Substituindo-se (6) em (7) tem-se:

A expressão (9) representa o processo de formação de preços no mercado de milho no nível do produtor. Espera-se:

Como já mencionado, no modelo pressupõe-se que no atacado a oferta é formada com base na oferta do produtor, assim:

ou:

sendo:

b1 < 0

Como a oferta ao produtor ( ) é dada por:

) é dada por:

Substituindo-se (66) na expressão que descreve a oferta ao atacado (), tem-se:

ou:

sendo: b1γ1 > 0, b1γ4 > 0 e b1γ2, b1γ3, indeterminados dependendo das relações de demanda entre os mercados de milho e soja (substitutos ou complementares) e de prevalecer em relação à taxa de juros, o efeito sobre custos de produção ou o sobre armazenagem.

A quantidade ofertada de milho no atacado () é descrita, então, como uma função da oferta de milho ao produtor () e relaciona-se funcionalmente com o preço pago aos produtores de milho, com o preço da soja, com a taxa de juros e com o preço do milho no mercado internacional. Na relação proposta, considera-se o modelo básico de oferta explicitado em Barros (1987), o modelo de oferta no atacado apresentado por Barros (1990), incorporando-se elementos referentes ao mercado externo.

Como no atacado os preços se ajustam em função do excesso de demanda, tem-se:

Substituindo as expressões que descrevem a oferta (10) e a demanda no atacado (4) na equação acima, resulta em:

Renomeando-se os parâmetros, tem-se, simplificadamente:

A expressão (13) descreve a formação de preços no mercado de milho ao nível do atacado. Dessa relação, espera-se que: c1 > 0, c3 > 0, c5 < 0, sendo o sinal de c2 e c4 indeterminado. Se θ3 for negativo, considerando que a soja e o milho sejam produtos complementares na função de demanda, e γ2 for negativo, considerando que o milho e a soja sejam produtos substitutos na função de oferta, o sinal de c2 vai depender das magnitudes de θ3 e γ2 em valores absolutos. Se o valor de γ2 for maior do que o de θ3, então o sinal de c2 vai ser positivo. Se o efeito da taxa de juros for maior no processo de formação de estoque do que na determinação de custos de produção, o sinal de c4 será negativo e vice-versa.

A matriz de relações contemporâneas representando o modelo econômico é expressa na Tabela 2.

4_ Metodologia

O teste DF-GLS, apresentado em Elliot, Rothenberg e Stock (1996), foi utilizado para verificar a existência de raiz unitária nas séries. Essa metodologia, versão eficiente do teste Dickey-Fuller Aumentado ADF, consiste na aplicação do teste ADF à série previamente filtrada de seus componentes determinísticos. O número de defasagens utilizadas no teste de raiz unitária foi determinado através do Critério de Informação de Akaike Modificado MAIC.

A metodologia para o teste de cointegração foi a proposta por Johansen (1988), que contempla tanto a existência de mais de um vetor de cointegração quanto a endogeneidade dos regressores. Esse teste equivale à estimativa de um sistema que contém exatamente relações de cointegração através do método de Máxima Verossimilhança de Informação Plena MVIP.

O modelo teórico apresentado na seção anterior foi estimado mediante a metodologia de Autorregressão Vetorial com Correção de Erro Modelo VEC. Trata-se da aplicação da metodologia de Autorregressão Vetorial VAR, quando as séries são integradas e cointegradas, assim, o modelo deve ser ajustado com as séries nas diferenças e deve-se incluir o termo de correção de erro. Optou-se pela utilização da decomposição do tipo Sims-Bernanke (do tipo VAR estrutural), na qual o modelo teórico é usado para estabelecer as relações existentes (Enders, 2004).

4.1_ Fonte dos dados

Para os preços de soja e milho pagos aos produtores, assim como para os preços de milho ao atacado e no mercado externo, foram empregadas as séries divulgadas pelo Instituto de Pesquisa Econômica Aplicada IPEA. O preço externo do milho foi transformado em real pela taxa de câmbio PTAX-800 (venda) divulgada pelo Banco Central do Brasil Bacen. Como uma proxy dos custos de armazenagem, foi utilizada a taxa de juros Overnight/Selic, também divulgada pelo Bacen.

A série de quantidade demandada de milho ao atacado, respaldada nas pressuposições do modelo, foi construída com base nos dados de produção nacional, divulgada pela Companhia Nacional de Abastecimento Conab, e de importação e exportação nacional de milho, coletada no Sistema ALICE da Secretária de Comércio Exterior do Ministério do Desenvolvimento Indústria e Comércio Exterior.

A renda foi representada pelo Produto Interno Bruto PIB, com base nos dados do Instituto Brasileiro de Geografia e Estatística IBGE.

Os preços e valores, expressos em termos nominais, foram transformados em valores reais utilizando o IGP-DI divulgado pela Fundação Getúlio Vargas.

Todas as séries foram transformadas em logaritmo para o ajustamento do modelo, de maneira que as relações entre as variáveis possam ser tomadas como elasticidades. A análise, feita com dados anuais, abrange o período de 1967 a 2008.

5_ Resultados e discussão

Os resultados dos testes de raiz unitária de Elliot, Rothenberg e Stock (1996), ou Dickey-Fuller Generalized Least Square DF-GLS, apresentados na Tabela 3, levam a concluir que as séries quantidade de milho no atacado, preço de milho no atacado, preço de milho ao produtor, preço do milho no mercado externo, preço de soja ao produtor, taxa de juros e renda são integradas de ordem um I(1). Não se pode rejeitar a hipótese nula de que há uma raiz unitária nessas séries, considerando o nível de significância de 10% de probabilidade.

Foram utilizadas duas versões do modelo: com constante e tendência e somente com constante (Tabela 3), e ambos os modelos apontam que todas as séries são integradas de ordem um I(1). Para a realização dos testes, foi usado o critério modificado de Akaike MAIC para a determinação do número de defasagens a ser empregadas (p).

Para estimar e testar relações de longo prazo estacionárias entre variáveis, ou análise de cointegração, usa-se o procedimento de Johansen (1988). Lançou-se mão de tal procedimento por causa do contexto multivariado da análise e da possibilidade de se verificar mais de um vetor de cointegração.

O resultado do teste de cointegração de Johansen, usando-se a estatística traço, indica que existem três vetores de cointegração, a um nível de significância de 5% de probabilidade (Tabela 4). Dessa forma, as relações existentes entre os mercados de milho e soja brasileiros são estabelecidas utilizando-se o Modelo de Autorregressão Vetorial com Correção de Erros VEC.

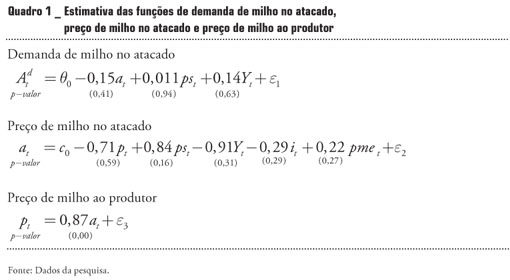

Na sequência, são apresentados os parâmetros estimados das funções de demanda de milho no atacado, de preço de milho no atacado e de preço de milho ao produtor (Quadro 1).

Como as séries foram transformadas em primeiras diferenças dos logaritmos para a estimação do modelo, os resultados da matriz de relações contemporâneas referem-se a elasticidades.

As estimativas dos parâmetros das relações contemporâneas não se apresentaram estatisticamente significativos na maioria das equações; entretanto, os sinais dos coeficientes estão de acordo com o esperado. A exceção em termos de compatibilidade entre o sinal esperado e estimado ficou por conta da renda o que pode ter ocorrido pelo fato de o PIB não ser uma proxy adequada para representar o poder aquisitivo da população.2 2 Ao longo da pesquisa, foi ajustado um modelo utilizando salário real como proxy para a renda; todavia, o modelo não apresentou convergência.

Na equação do preço do milho ao produtor, o preço ao atacado apresentou um efeito de grande magnitude e significativo elasticidade de transmissão de 0,87, corroborando a pressuposição do modelo proposto de que a formação de preços no segmento produtor é grandemente dependente dos preços ao atacado.

A metodologia de Autorregressão Vetorial permite, além da estimativa dos parâmetros da matriz de relações contemporâneas, a obtenção das funções de respostas a impulso. Tais funções possibilitam a análise da evolução das variáveis do sistema diante de choques não antecipados.

As Figuras 3 a 7 apresentam, para as principais variáveis do modelo, as funções de respostas a impulso acumuladas no tempo. Na Figura 3, que mostra as respostas acumuladas de um choque não antecipado no consumo aparente de milho, observa-se que a variável que mais responde a esse choque é o preço desse cereal no segmento atacadista, seguido pelo preço do milho ao produtor e depois pelo preço da soja. No que diz respeito ao preço da soja, o efeito de um choque não antecipado no consumo aparente de milho é pequeno; no entanto, o sinal positivo indica complementaridade do milho e da soja em relação à demanda.

A Figura 4, na sequência, mostra os efeitos de um choque não antecipado no preço do milho ao atacado sobre as principais variáveis do sistema. Pode-se ver que o efeito do choque sobre o preço de milho ao produtor é expressivo. Esse resultado, assim como o obtido na matriz de relações contemporâneas, é coerente com a pressuposição do modelo de que o preço do milho ao produtor é determinado pelo preço do grão no atacado. O efeito acumulado de um choque no preço do milho ao atacado sobre o consumo aparente é negativo e pequeno próximo a -0,10, podendo-se concluir que a demanda é inelástica em relação ao próprio preço. Devido ao processo de identificação da matriz de relações contemporâneas, tem-se valor nulo no primeiro período para a resposta do preço da soja ante um aumento percentual do preço do milho ao atacado. Embora as elasticidades negativas subsequentes possam estar associadas a uma queda no consumo aparente de milho, considera-se o movimento bastante acentuado.

Na Figura 5, são apresentadas as repostas das principais variáveis do modelo perante um choque exógeno não antecipado no preço do milho ao produtor. Uma elevação do preço ao produtor leva a um aumento da rentabilidade e, consequentemente, da oferta. No período seguinte ao do choque, tanto o preço de milho ao produtor quanto o preço ao atacado caem de forma acentuada. Esse fenômeno de ciclos anuais de preços é observado com frequência nas atividades agrícolas, especialmente naquelas voltadas ao mercado interno. Verificam-se, após o primeiro período, movimentos semelhantes (de queda) do preço do milho ao atacado e ao produtor, e movimentos contrários do consumo aparente de milho e do preço da soja (que, no primeiro período, não se deslocou dada a restrição imposta na matriz de relações contemporâneas). O preço da soja aumenta no período seguinte ao que ocorreu o choque no preço do milho e se estabiliza no quarto ano, sendo a elasticidade acumulada de 0,7. Essa elevação do preço da soja está relacionada tanto ao fato de a soja ser um produto substituto do milho no segmento produtor quanto de ser complementar no atacado.

Na Figura 6, apresentam-se as respostas acumuladas das principais variáveis do modelo diante de um choque não antecipado no preço de soja no segmento produtor. No que concerne ao mercado de milho, tal choque mostra efeitos consideráveis e positivos tanto no segmento produtor quanto no atacadista. Como o consumo aparente de milho sofre apenas pequeno impacto do aumento do preço da soja (havendo baixa elasticidade-preço cruzada da demanda), os aumentos observados nos preços de milho são decorrentes, principalmente, da substitutibilidade desses produtos no sistema produtivo.

Por fim, a Figura 7 apresenta os resultados de um choque não antecipado no preço do milho no mercado internacional. A análise dessa função de respostas a impulso permite que se conclua que os efeitos de um choque no preço do milho no mercado externo são positivos sobre os preços do cereal no mercado doméstico, sendo o de maior magnitude o que ocorre sobre o preço do milho ao atacado. Então, a possibilidade de arbitragem deve ser considerada no processo de formação de preço de milho no mercado doméstico. Verifica-se que um choque no preço do milho no mercado internacional pouco afeta o consumo aparente desse cereal no mercado brasileiro. Assim, o preço do mercado externo é referência para o do mercado doméstico, mas o efeito daquela variável sobre o consumo aparente não é significativo, o que pode estar ocorrendo pelo fato de as exportações brasileiras não terem ainda grande representatividade e também pelo fato de a elasticidade-preço do consumo de milho ser pequena, como já mencionado.

A análise das funções de respostas a impulso permite que se conclua que os efeitos dos choques não antecipados sobre as variáveis do sistema são de curta duração, desaparecendo, na maior parte das vezes, após o terceiro ano.

Na Tabela 5, são apresentados os valores acumulados das elasticidades3 3 As funções de respostas a impulso não são originalmente obtidas em elasticidades, mas, como na estimação do modelo utilizam-se variáveis em logaritmo, a divisão dos valores pelo da variável que recebeu o choque permite a obtenção das elasticidades (Bacchi, 2007). estimadas por meio das funções de respostas a impulso nos quatro primeiros anos após um choque não antecipado, em cada variável do sistema. As variáveis que recebem o choque estão representadas nas linhas, e os seus efeitos, nas colunas correspondentes.

A análise das elasticidades acumuladas mostra que os efeitos de um choque não antecipado no consumo aparente de milho não são de grande magnitude, tanto no caso do preço de milho ao produtor (0,24) quanto no caso do preço de milho ao atacado (0,38). Não se observa efeito significativo sobre o preço da soja.

Um aumento não esperado de 1% no preço ao atacado tem efeito expressivo sobre o preço ao produtor (0,76). Um choque não antecipado no preço ao atacado afeta de forma moderada o consumo aparente de milho, observando-se baixa elasticidade-preço da demanda nesse segmento (-0,06). Nota-se elasticidade de transmissão de preço do milho ao atacado para o preço de soja moderada (-0,31). As elasticidades relacionando um choque no preço da soja sobre os preços do milho ao atacado e ao produtor são da ordem de 0,30 e 0,26, respectivamente.

Um aumento no preço da soja não é sucedido por uma queda expressiva no ano seguinte, o que faz com que o consumo aparente de milho, como bem complementar da soja, sofra redução, o que compensa, em parte, o efeito de elevação do preço do milho. No caso de um aumento do preço do milho, a queda observada nesse preço no ano seguinte ao do choque faz com que o consumo aparente de milho aumente, acentuando o impacto sobre o preço da soja somam-se aqui os efeitos de substitutibilidade na produção e de complementaridade na demanda.

A renda afeta positivamente tanto o consumo aparente de milho quanto os preços de milho e soja. Um choque não antecipado sobre a renda aumenta o consumo aparente de milho, elevando os preços ao atacado e ao produtor desse grão. O preço da soja, considerando a relação de complementaridade na demanda, também aumenta.

Concernente ao preço do milho no mercado internacional, choques não antecipados nessa variável atingem todos os preços domésticos positivamente preço do milho ao produtor, ao atacado e o preço de soja. Como o consumo aparente de milho não é afetado de forma significativa, conclui-se que o preço externo é tomado com referência para o interno, apesar de o processo de arbitragem não ocorrer de forma intensa. A simples possibilidade de existir arbitragem parece ser suficiente para que a influência do preço internacional de milho sobre o doméstico ocorra.

A taxa de juros tem efeito negativo sobre os preços de milho, prevalecendo sua influência sobre a formação de estoques relativamente ao aumento de custos. Assim, quando a taxa de juros aumenta, os preços caem em função do aumento de oferta, resultando em aumento do consumo aparente. É importante mencionar, no entanto, que as elasticidades são de pequena magnitude.

Os resultados da decomposição da variância dos erros de previsão, como esperado, são compatíveis com a forma como se procedeu a identificação da matriz de relações contemporâneas.

Cumpre chamar a atenção para o fato de não se ter incluído no modelo variáveis que tratem do mercado de aves e suínos de forma direta, que, como já mencionado, são os principais setores do agronegócio brasileiro que utilizam o milho como insumo. Considera-se que essa limitação possa ser sanada no futuro, quando se dispuser de séries históricas mais longas e se possa trabalhar com maior número de graus de liberdade.4 4 Modelos testados incluindo variáveis construídas para representar o consumo de milho desses animais, com base em dados de abate de frango e suíno defasados (considerando aspectos do ciclo produtivo de aves e suínos), não apresentaram bons ajustamentos, reduzindo o número de graus de liberdade. No entanto, embora a ausência dessas variáveis possa constituir-se em um problema de especificação do modelo, acredita-se que o viés seja pequeno, uma vez que, quando se trabalha com modelos de séries temporais, como o VAR, a maior parte do efeito de variáveis explicativas omitidas é captada pelos termos autorregressivos.

Esse argumento encontra-se bem fundamentado na discussão apresentada em Vandaele (1983) dos modelos de função de transferência de Box e Jenkins, os quais contemplam apenas a influência de uma ou de poucas variáveis explicativas, considerando que a de todas as outras esteja refletida no passado histórico da série. Daí se considerar a influência da variável dependente defasada no modelo (através de termos autorregressivos e/ou de média móveis).

6_ Conclusões

O objetivo principal do estudo foi investigar os fatores que afetam as quantidades comercializadas e os preços do milho no mercado brasileiro. O modelo teórico utilizado para fundamentar a especificação do modelo estatístico baseou-se nos desenvolvidos por Heien (1980) e por Barros (1990). Considerou-se que o preço no atacado se forma por excesso de demanda e no segmento produtor por mark-up inverso. Além de variáveis do próprio mercado de milho e do mercado de soja, que são segmentos do agronegócio brasileiro reconhecidamente bastante relacionados, variáveis macroeconômicas como juro e renda foram inseridas no modelo como deslocadoras da oferta e de demanda de milho, respectivamente.

Os resultados que tratam das relações contemporâneas entre as variáveis mostram que há interação entre os mercados de soja e de milho e que a elasticidade de transmissão do preço de milho do segmento atacadista para o segmento produtor é elevada. Muitos dos parâmetros estimados na matriz de relações contemporâneas apresentaram-se estatisticamente não significativos, fato que mostra a relevância de se utilizar uma modelagem dinâmica para analisar efeitos que ocorrem com defasagens.

No que diz respeito às relações entre os mercados de soja e milho (complementaridade ou substitutibilidade), os resultados das funções de respostas a impulso demonstram que elas dependem do nível de mercado considerado. No caso de um choque no consumo aparente de milho ou no preço desse grão no segmento atacadista, prevalecem os efeitos de complementaridade. Assim, um aumento no consumo aparente de milho leva a um acréscimo no preço do milho e da soja e um aumento do preço do milho no atacado reduz o consumo do cereal, diminuindo também o consumo e o preço da soja. De outro lado, choques em variáveis relacionadas ao segmento produtor preço de milho ou preço de soja indicam substitutibilidade entre a leguminosa e o cereal. Por exemplo: um aumento do preço do milho leva a um aumento da oferta desse grão, reduzindo a oferta de soja e elevando o preço desta leguminosa.

Das variáveis macroeconômicas, a renda teve maior impacto na determinação do consumo aparente de milho (elasticidade acumulada = 0,34) e a taxa de juros sobre os preços desse cereal, especialmente no atacado (elasticidade = -0,23).

A demanda de milho responde, portanto, à variação do próprio preço quanto à variação do preço da soja. O efeito da renda ocorre com defasagens, sendo a relação contemporânea estimada para essa variável não significativa estatisticamente.

Os resultados apresentados possibilitam fazer inferências relevantes quanto ao processo de formação do preço do milho no Brasil. Em primeiro lugar, observa-se interação entre os mercados interno e externo de milho. Essa constatação aponta para a sensibilidade dos consumidores brasileiros de carnes (principalmente de aves e suínas) a choques no preço desse cereal no mercado internacional.

Os resultados indicam que, a despeito do crescimento da safra de milho de segundo semestre nos últimos anos, se considera que o efeito de substitutibilidade entre as atividades agrícolas relacionadas à produção do cereal e da leguminosa prevalece no período analisado. A estreita relação entre os mercados de soja altamente desenvolvido e de milho e também maior inserção do milho brasileiro no comércio internacional deve resultar em externalidades positivas.

Acredita-se que a principal contribuição deste trabalho foi a de analisar o efeito de determinantes da oferta e da demanda do milho sobre seu consumo e preço, relações importantes para um segmento do agronegócio brasileiro, pouco estudado relativamente aos demais. Além disso, ele permitiu iniciar a compreensão das complexas relações existentes entre a produção desse cereal e a sojicultura.

Artigo recebido em março de 2010;

aprovado em outubro de 2010.

E-mail de contato dos autorescarlos.caldarelli@gmail.com, mrpbacch@esalq.usp.br

- ASSOCIAÇÃO BRASILEIRA DAS INDÚSTRIAS DO MILHO ABIMILHO. Estatísticas. Disponível em:< http://www.abimilho.com.br/estatistica4.htm>. Acesso em: 7 abr. 2009.

- BACCHI, M. R. P. Interdependência dos mercados de gasolina C e de álcool combustível no Estado de São Paulo 2007. 150p. Tese (Livre-Docência) Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2007.

- BARROS, G. S. C. Economia da comercialização agrícola Piracicaba: FEALQ, 1987. 360p.

- BARROS, G. S. C. Transmissão de preços pela Central de Abastecimento de São Paulo. Revista Brasileira de Economia, v. 44, n. 1, p. 5-20, jan./mar. 1990.

- BASE DE DADOS DO INSTUTO DE PESQUISAS ECONÔMICAS APLICADAS IPEADATA. Dados Macroeconômicos Disponível em: <http://www.ipeadata.gov.br/ipeaweb.dll/ipeadata?12236343>. Acesso em: 20 abr. 2009.

- BRASIL. Ministério da Agricultura, Pecuária e Abastecimento. Cadeia produtiva do milho Brasília: IICA/MAPA/SPA, 2007.

- CHIODI, L. Integração espacial no mercado brasileiro de milho 2006. 89p. Dissertação (Mestrado em Economia Aplicada) Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2006.

- COMPANHIA NACIONAL DE ABASTECIMENTO CONAB. Central de Informações Agropecuárias Disponível em: <http://www.conab.gov.br/conabweb/index.php?PAG=131>. Acesso em: 8 set. 2009.

- ELLIOT, G.; ROTHENBERG, T. J.; STOCK, J. H. Efficient tests for an autoregressive unit root. Econometrica, Oxford, v. 64, n. 4, 1996.

- Enders. W. Applied Econometric Time Series 2. ed. New Jersey: John Wiley Sons, 2004. 480p.

- HEIEN, D. M. Markup pricing in a dynamic model of the food industry. American Journal of Agricultural Economics, v. 61, n. 1, p. 10-18, Feb. 1980.

- JOHANSEN, S. Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, Boston, v. 12, p. 231-54, 1988.

- SISTEMA DO INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA DE RECUPERAÇÃO AUTOMÁTICA SIDRA/IBGE. Produção Agrícola Municipal Disponível em: <http://www.sidra.ibge.gov.br/bda/acervo/acervo2>. Acesso em: 14 abr. 2009.

- SOUZA, E. L. L.; AZEVEDO, P. F.; SAES, M. S. M. Competitividade do sistema agroindustrial do milho. In: FARINA, E. M. M. Q.; ZYLBERSZTAJN, D. Competitividade do agribusiness brasileiro São Paulo: USP/PENSA, 1998. p. 273-471.

- VANDAELE, W. Applied Time Series and Box-Jenkins Models Orlando: Flórida, Academic Press, Inc. (London) Ltda. 417p.

Datas de Publicação

-

Publicação nesta coleção

20 Jul 2012 -

Data do Fascículo

Abr 2012

Histórico

-

Recebido

Mar 2010 -

Aceito

Out 2010