Resumos

Ao visualizar o tecido organizacional brasileiro, evidencia-se a presença e a importância das micro e pequenas empresas (MPEs), tendo como consequência a crescente demanda por serviços de suporte à sua gestão. Nesse sentido, o presente trabalho visa contribuir para o entendimento do espaço de consultoria brasileiro, principalmente no que se refere ao seu crescimento, e sua relação com as empresas de médio e pequeno porte, particularmente, analisando as formas de atuação e posicionamento do SEBRAE-SP, desde seu surgimento dentro deste espaço e sua inter-relação com o aparecimento e crescimento de Cooperativas de Consultores e na instrumentação e implementação de políticas públicas direcionadas às MPEs.

Pequenas e médias empresas; Consultoria; SEBRAE; Cooperativa; Consultores

The Brazilian organizational space shows the presence and importance of micro and small business companies, which leads to a growing demand for management support services. Therefore, the present study aims to contribute to the Brazilian consulting services space in terms of its growth and its relationship with small and medium companies, particularly analyzing SEBRAE-SP since its establishment focusing on its operation with the creation of consulting cooperatives as well as the implementation of public policies for micro and small businesses development.

Small and medium firms; Management consulting; SEBRAE; Cooperative; Consultant

Consultoria para pequenas e médias empresas: as formas de atuação e configuração no espaço de consultoria brasileiro

Consultancy for small and medium enterprises: structure and organization of brazilian consulting services

Júlio César Donadone; Frederico Zenorini da Silveira; Vanise Rafaela Zivieri Ralio

Departamento de Engenharia de Produção, Centro de Ciências Exatas e de Tecnologia, Universidade Federal de São Carlos UFSCar, Rod. Washington Luís, Km 235, SP-310, CP 676, CEP 13565-905, São Carlos, SP, Brasil, e-mail: donado@power.ufscar.br

RESUMO

Ao visualizar o tecido organizacional brasileiro, evidencia-se a presença e a importância das micro e pequenas empresas (MPEs), tendo como consequência a crescente demanda por serviços de suporte à sua gestão. Nesse sentido, o presente trabalho visa contribuir para o entendimento do espaço de consultoria brasileiro, principalmente no que se refere ao seu crescimento, e sua relação com as empresas de médio e pequeno porte, particularmente, analisando as formas de atuação e posicionamento do SEBRAE-SP, desde seu surgimento dentro deste espaço e sua inter-relação com o aparecimento e crescimento de Cooperativas de Consultores e na instrumentação e implementação de políticas públicas direcionadas às MPEs.

Palavras-chave: Pequenas e médias empresas. Consultoria. SEBRAE. Cooperativa. Consultores.

ABSTRACT

The Brazilian organizational space shows the presence and importance of micro and small business companies, which leads to a growing demand for management support services. Therefore, the present study aims to contribute to the Brazilian consulting services space in terms of its growth and its relationship with small and medium companies, particularly analyzing SEBRAE-SP since its establishment focusing on its operation with the creation of consulting cooperatives as well as the implementation of public policies for micro and small businesses development.

Keywords: Small and medium firms. Management consulting. SEBRAE. Cooperative. Consultant.

1 Introdução

Ao visualizar o tecido organizacional brasileiro, evidenciam-se a presença e a importância das micro empresas e das empresas de pequeno porte (PMEs), tendo como consequência a crescente demanda por serviços de suporte a sua gestão. Nesse sentido, o presente trabalho visa contribuir para o entendimento do espaço de consultoria brasileiro, principalmente no que se refere ao seu crescimento e à sua relação com as empresas de médio e pequeno porte, particularmente, analisando a forma como o SEBRAE-SP, desde seu surgimento, vem se comportando dentro deste espaço e sua inter-relação com o aparecimento e crescimento de Cooperativas de Consultores.

Para atingir tal objetivo, a pesquisa foi estruturada em dois eixos: o primeiro focado na descrição e análise da atuação do SEBRAE-SP enquanto prestador de serviços de consultoria para micro e pequenas empresas, mais especificamente, nos processos de mudanças aos quais a instituição se submeteu nos últimos anos, culminando na criação da Unidade Operacional de Orientação Empresarial, a qual, hoje, é a responsável pelo desenvolvimento dos produtos de consultoria e consultoria remota (impressos, cursos, palestras, mídias etc.) que representam a principal forma pela qual o SEBRAE-SP atualmente atende às organizações de pequeno porte; o segundo, decorrente do anterior, como explicitarei no decorrer do trabalho, surgiu do interesse de analisar e entender o que tem motivado o aparecimento e crescimento de Cooperativas de Consultores, e a sua inter-relação com as mudanças nas formas de atuação do SEBRAE.

2 Origens das empresas de consultoria

O início do processo de formação das empresas de consultoria que se destacam no cenário atual remonta ao período que corresponde ao final do século XIX e início do século XX. Entre as décadas de 1850 e 1920, surgem as firmas que, posteriormente, por meio de fusões e aquisições, iriam consolidar-se como os polos dominantes do espaço de consultoria mundial.

Dois países destacam-se como locais de origem das empresas de consultoria: a Inglaterra e os Estados Unidos. Este último, configurando-se como principal espaço de construção das características que se tornariam elementos estruturantes das corporações líderes do setor. Segundo pesquisa da Revista Consultants News de 2000, entre as dez maiores empresas do setor, seis têm origem norte-americana, duas têm sua origem na fusão de firmas inglesas e norte-americanas, uma tem origem inglesa e somente a francesa Gemini Consulting não é originária desses países. Como referência cronológica, podemos citar a fundação, nos Estados Unidos, em 1886, da Arthur D. Little; em 1906, da Ernst & Ernst e Arthur Young & Company; em 1914, da Booz Hallen & Hamilton; Arthur Andersen, em 1913; Mckinsey, em 1926; e, na Inglaterra, em 1849, tem-se a fundação da Price - segundo Coget (1999), a Price que, posteriormente, em 1865 tornar-se-ia a Pricewaterhouse, aparece como a mais antiga empresa de consultoria - e, em 1854, da Coopers. Entre as empresas citadas e que surgiram neste período, encontram-se oito das dez maiores empresas de consultoria do mercado mundial.

A primeira fase do desenvolvimento das consultorias está relacionada com o aumento do tamanho e da complexidade das organizações industriais nos Estados Unidos na passagem do século. Tal acontecimento trazia consigo inúmeras possibilidades para a atuação de engenheiros, advogados e contadores, como agentes externos detentores de um conhecimento específico, no auxílio da resolução dos problemas originários do processo de expansão das empresas.

Como formulado por McKenna (1995) no período, as empresas em fase de expansão, que buscavam auxílio técnico, poderiam encontrá-lo em consultores como o engenheiro químico Arthur D. Little bem como em firmas de contabilidade como Arthur Andersen e Ernst & Ernst que, na primeira década do século, já atuava em todo o território norte-americano e em subsidiárias de firmas de contabilidade inglesas, como a Price Waterhouse, as quais providenciavam auditoria externa e controle financeiro para as empresas em crescimento - as leis que discorriam sobre corporações inglesas (The Companies Act de 1879 e The Bankruptcy Act de 1883) mudaram o papel dos contadores que passaram de "guarda livros" para auditores. Fato que nos Estados Unidos só ocorreu na primeira década do século XX (WILKINSON, 1995). Quanto às questões jurídicas, havia uma expansão de unidades regionais que, conjuntamente com as situadas em Nova York, atendiam às divisões de companhias distribuídas nos estados norte-americanos. Ou seja, as três profissões, engenharia, contabilidade e direito, apresentavam um forte crescimento em número e tamanho das empresas a partir de 1890, fornecendo conselhos corporativos a um mercado que se expandia rapidamente.

Nas questões jurídicas e de contabilidade, o crescimento da demanda por auxílio técnico estava vinculado à ratificação da décima sexta emenda da constituição norte-americana, que discorria sobre a taxação dos lucros das empresas e que, em 1916, tornou-se lei. Antigos apontadores (guarda-livros) transformaram-se em contadores. Auditores que anteriormente eram utilizados para atestar a verdade dos balanços e das operações financeiras perante os acionistas, os proprietários e os credores ganham um novo papel, passando a orientar seus clientes sobre o funcionamento das leis referentes aos impostos, bem como sobre a forma de minimizar as despesas com eles. Como resultado da aplicação das novas taxações nas empresas, obteve-se um crescente acúmulo de informações sobre as questões financeiras: produtividade de ativos, fontes de lucro, assim como natureza e causa de custos e despesas, o que proporcionou aos contadores um poder crescente para usufruir desses dados no gerenciamento empresarial (WASBURN, 1996). Tal fato possibilitou ganho de espaço para a categoria na luta pelas posições dominantes do nascente mercado de consultoria e teve influência marcante nas formas de constituição e atuação das empresas no decorrer do século. Voltarei à questão da relevância de contadores e auditores nas sociedades anglo-saxônicas e suas consequências para a configuração do formato das consultorias quando discutir a difusão delas em outros países, cujos ambientes institucionais configuram outras formas de atuação e relevância para estes profissionais, por exemplo, a França e o Brasil.

Outro aspecto constitutivo do período é a ligação entre as diversas empresas, sejam elas especializadas em uma das demandas peculiares à engenharia, direito ou contabilidade, seja, o que se tornou mais comum na década de 1920, nas combinações dessas habilidades mediante o management engineering com o setor financeiro. Muitas vezes essas empresas eram contratadas pelos bancos no sentido de orientar suas companhias clientes quanto a aspectos organizacionais e contábeis, bem como para utilizá-las com a função de salvaguardas externas para os interesses dos investidores.

Os bancos utilizavam serviços internos e externos de engenheiros, contadores e advogados no intuito de avaliar o desempenho, a organização e as possibilidades de sucesso no financiamento, na compra ou na fusão de empresas. Nos anos de 1920, a atuação da Arthur Andersen & Company e suas investigações sobre produtos, mercados, organização e perspectivas futuras serviam de avaliação para os financiamentos de bancos de investimentos em Nova York e Chicago. Os bancos, por meio da contratação de uma variedade de serviços que incluíam orientação sobre gerenciamento, planejamento, controle da empresa, e que tinham como respaldo a reputação do próprio estabelecimento financeiro, desempenharam um papel que encontraria semelhança somente nas décadas seguintes com a formação das empresas de consultoria (McKENNA, 1995).

Entretanto, em 1933, o congresso norte-americano aprovou o Glass-Steagall Banking Act, como uma tentativa de resposta às questões relacionadas com a quebra da Bolsa de Valores de Nova York, em 1929. O ato dividia em categorias opostas os bancos de investimento e os que trabalhavam com depósito de correntistas, ou seja, bancos comerciais e de investimentos. Conjuntamente, foi criada pelo congresso a Securities and Exchange Commission (SEC) no intuito de regular os mercados financeiros e o funcionamento da alavancagem econômica das empresas.

A nova legislação viria a reconfigurar a atuação dos bancos e teve importantes consequências para o formato que as consultorias iram assumir a partir daquele momento. Os bancos comerciais não poderiam atuar mais em atividades como seguros, ramos imobiliários ou atividades de consultoria, sendo forçados pelas normas federais a contratar empresas externas quanto às questões de análise de falência ou sobre perspectivas de determinada companhia. Quanto aos bancos de investimento, estes não eram proibidos de realizarem consultorias, mas, no entanto, não poderiam utilizar seus quadros internos de engenheiros, contadores, advogados ou a combinação destes, representados pelo management engineering, para validar seus empréstimos ou nas avaliações de empresas.

Perante o novo cenário, houve um rápido crescimento de auditores contábeis independentes, assim como na institucionalização das consultorias organizacionais. Se, nos anos de 1920, as consultorias independentes viviam à sombra de contadores e engenheiros e demais quadros internos aos estabelecimentos financeiros e companhias locais e eram responsáveis pelo emprego de tais profissionais geralmente na análise de problemas específicos do andamento da produção ou de aspectos contábeis restritos, nos anos de 1930 grandes corporações, que incluem Union Carbide, Johnson Wax e Sears, passaram a contratá-los para analisar problemas relativos à estratégia, às novas formas de estrutura organizacional e à performance financeira.

A depressão econômica seguinte à quebra da bolsa também trouxe outros elementos que influenciaram na caracterização dos novos arranjos institucionais e organizacionais das empresas de consultoria na década de 1930. Se, de um lado, ela restringia a possibilidade das empresas de contratarem novos estudos sobre aspectos organizacionais, de outro, possibilitava uma série de oportunidades às empresas que, como no caso especifico da Mckinsey, se dedicavam à venda de um modelo de avaliação financeira. Ao mesmo tempo, tal levantamento servia como diagnóstico dos problemas das empresas e indicativo das possíveis soluções, bem como, de forma mais acentuada, fornecia uma referência de credibilidade perante os possíveis credores do setor financeiro que viam nos survey's bank uma forma legítima de avaliação dos riscos envolvidos nas transações. Entre as décadas de 1930 e 1940, o número de empresas de consultoria cresceu a uma taxa de 15% ao ano, passando de cem empresas, em 1930, para quatrocentas, em 1940.

A Segunda Guerra Mundial aparece como outro importante elemento na constituição do mercado de consultorias. Durante o conflito, em virtude do esforço de guerra, o governo norte-americano contratou, em grande número, consultores para reordenar as formas de gerenciamento das áreas militares, racionalizar a produção civil e dar suporte para a crescente expansão da administração federal. Exemplo disso são os estudos da Booz Alan e Hamilton na reorganização do Exército e da Marinha.

A utilização de consultores pelo governo, durante os esforços de guerra, trouxe consigo a possibilidade da abertura do setor público à atuação das empresas de consultoria. A criação, pelo congresso norte-americano, da Hoover Comission representa de forma emblemática o inter-relacionamento entre os dois setores. Criada em 1947, a comissão tinha o objetivo de coordenar forças-tarefa que seriam responsáveis pela reorganização do setor público norte-americano. Ele havia crescido nas últimas duas décadas, passando de 500 mil para 2 milhões de empregados; o número de unidades administradas passara de menos de 500 para 1.880; e as despesas, de 3,6 para 42 bilhões de dólares. O trabalho foi estruturado em forças-tarefa lideradas por doze diferentes executivos, que tinham como suporte o emprego de consultores externos. Cabia às empresas de consultoria formular e reestruturar o setor executivo do governo, passando por questões que envolviam desde o gerenciamento do corpo diretivo da Casa Branca até novas estruturas organizacionais do correio norte-americano.

Ao se divisar o período entre o surgimento das primeiras firmas até os anos de 1940, podem-se identificar dois processos inter-relacionados, que aparecem como características estruturais na formação do mercado de consultoria. O primeiro é o processo de legitimação dos consultores como alternativa possível na análise e na gestão das organizações privadas ou públicas. Impulsionados pelas mudanças nas legislações quanto aos impostos e à normalização das relações entre setor financeiro e empresas, os consultores percorreram um interessante caminho que surgia como auxilio externo para problemas específicos e, depois, ganhava o status de alternativa legítima e referencial para a análise do desempenho das empresas. Vale lembrar que, perante a impossibilidade, imposta pela lei, de oferecer o serviço de análise das empresas, os bancos buscavam alternativas externas, mas, também, recomendavam esta forma às empresas, como a maneira de produzir análises que pudessem ser reconhecidas tanto pelo setor empresarial como pelo setor financeiro. Reconhecimento que, na década de 1940, era estendido ao setor público. Como indicado por McKenna em estudo sobre a Commission Hoover, os consultores eram vistos como elos institucionais responsáveis pela transferência do conhecimento organizacional do setor privado para o setor público.

O segundo processo, intrinsecamente ligado à questão dos mecanismos de obtenção de legitimidade por parte dos consultores, diz respeito às transformações do espaço contábil, ocasionadas pelas mudanças nas leis referentes aos impostos e às formas de relacionamento entre o setor financeiro e empresarial. Tais transformações iriam levantar a questão da utilização de conhecimentos contábeis como elemento central do trabalho dos consultores do período. Assim, a análise da gestão financeira, seja no intuito de reduzir a carga tributária, seja de avaliar o desempenho econômico da empresa para alavancar empréstimos bancários ou medir a rentabilidade de investimentos, passou a orientar o formato e a maneira de atuar das principais empresas do período.

O perfil do espaço de consultoria que emerge no período refletia a importância da questão contábil. De um lado, havia as accounting firms, que tinham como principais características de atuação a auditoria contábil, a orientação sobre questões jurídicas e sobre questões ligadas à gestão das empresas. Este arranjo organizacional serviu de matriz para o desenvolvimento, nas décadas seguintes, das principais empresas de consultoria atuantes no mercado mundial: Pricewaterhouse, Coopers & Lybrand, Deloitte, Arthur Young, Ernst & Ernst, Arthur Andersen, Touche e Peat Marwick. Como outro polo do mercado de consultoria, surgiram as empresas não relacionadas com a accounting firms, com especial destaque para Mckinsey e Booz-Alllen & Hamilton. Ainda que não estivesse dentro da categoria anterior a importância da questão contábil para sua estruturação, cabe ressaltar, como exemplo mais emblemático, a trajetória da Mckinsey, que foi fortemente influenciada por sua atuação na elaboração de análises de saúde financeira empresarial, oriundas dos relatórios encomendados por instituições financeiras, os denominados survey's bank. O desenvolvimento cronológico da Booz-Allen também fornece elementos que corroboram a tese das similaridades de origem entre as accounting firms e as consultorias em estratégia. Em 1915, Ed Booz organiza uma joint venture, Business Research & Development Company, com o objetivo de investigar as condições de mercado em diferentes ramos; em 1919, ele funda Edwin G. Booz, Business Engineering Service e o State Bank & Trust of Evanston, IL, providenciou o empréstimo para o negócio e se tornou o seu primeiro cliente; uma estruturação que, ao lado das mudanças na legislação, se converteu em fator determinante para a constituição e o crescimento da empresa.

A questão da separação entre as consultorias originárias de accounting firms e as especializadas em estratégias abriu um espaço de diferenciação dentro do mercado de consultoria que, nas décadas seguintes, se tornaram polos antagônicos no âmbito dominante internacional, direcionando as possibilidades e as formas de atuação entre os consultores.

Nas décadas subsequentes à guerra, a difusão das consultorias, primeiramente, associa-se ao esforço norte-americano de reconstrução da Europa. A introdução de práticas gerenciais compunha um dos elementos da ajuda norte-americana e abria novas áreas de atuação dos consultores. A Arthur D. Little, por exemplo, abriu representações em Paris, onde o escritório central de coordenação do plano Marshall estava localizado. A partir dos anos de 1960, o uso das consultorias ganha impulso com a penetração crescente de multinacionais norte-americanas de maneira análoga, a crescente presença das multinacionais teve importante papel para a introdução das empresas líderes do setor de consultoria no Brasil a partir do final dos anos de 1950 (por exemplo, a chegada da Arthur Andersen em 1957). Arthur D. Little, Booz-Allen e Mckinsey abrem representações na Europa, e suas atuações concentram-se em aspectos organizacionais, especialmente com a difusão das formas de gestão e ordenação relativas à implementação da estrutura muldivisional, mais popularmente denominada "formatos M".

A trajetória da Mckinsey parece servir de referência para o entendimento da difusão e do crescimento do setor na Europa. No final dos anos de 1950, a firma instala-se na Inglaterra. A escolha deve-se à forte ligação entre as companhias norte-americanas e inglesas, referente à origem das empresas e a semelhanças da legislação sobre a contabilidade dos dois países; e à difusão de multinacionais norte-americanas na Inglaterra. Durante os anos de 1960, das cem maiores empresas inglesas, 32 haviam usado consultores com o intuito de realizar mudanças na sua organização, sendo a Mckinsey responsável por 22, dentre elas, empresas de grande representatividade como a ICI e a Dunlop. A Inglaterra serviu de cabeça de ponte para a atuação da empresa nos outros países europeus: a Mckinsey, por exemplo, iniciou suas atividades na Alemanha, na cidade de Dusselfolg, em 1964, e, na França, com a abertura de escritório de Paris, em 1965 (KIPPING, 1996).

3 Crescimento e desenvolvimento do setor

A partir dos anos oitenta, o mercado de consultoria organizacional passa por importantes transformações. O crescimento e maior vislumbre do setor, associados a mudanças nas formas de atuação, ao relacionamento com as empresas contratantes e à inserção nos mercados de divulgação e venda de pacotes gerenciais, formataram características que serviram de suporte para a configuração e importância que o setor adquiriria nos anos noventa.

3.1 Anos oitenta

A década de oitenta é marcada pela implementação de ferramentas gerenciais inspiradas na ideia de gestão empresarial japonesa. Tais ferramentas, respaldadas pela divulgação do sucesso das indústrias japonesas, em especial no que diz respeito à conquista de consideráveis parcelas do mercado norte-americano de automóveis, apareciam como uma referência para as empresas. Num primeiro momento, as tentativas de interpretação e introdução de elementos das práticas gerenciais japonesas nas empresas ocidentais, que tornaram emblemática a discussão e implantação dos Círculos de Controle da Qualidade (CCQs). Outro destaque do período, e que fornecia novos campos de atuação, era o crescente mercado de certificação de procedimentos de gestão e de processos produtivos, principalmente representado pelas normas ISO e, nos anos seguintes, por suas versões específicas, como a QS do setor automobilístico norte-americano.

No decorrer da década, os espaços de atuação das consultorias ganharam novas dimensões com a mudança de enfoque das características funcionais das práticas japonesas para os pacotes gerenciais que visavam contemplar os diversos setores presentes nas empresas. Tal passagem se evidencia na semântica e na abrangência das propostas, que passam a enfocar "Filosofias da Qualidade" como o Kaizen, e principalmente os conteúdos atribuídos ao TQM (Total Quality Management).

Conforme discutido por Cole (1998) em seus estudos sobre a constituição e a dinâmica dos movimentos pela Qualidade nas empresas norte-americanas, os consultores aparecem como os principais vetores de difusão e implantação das novas formas de gestão com inspiração japonesa. Segundo o autor, no decorrer dos anos oitenta, ocorre um processo de institucionalização de diversos agentes e instâncias profissionais e governamentais que buscam formular os conteúdos atribuídos ao tema qualidade e um acirramento da disputa pela divulgação e implantação relacionadas ao assunto. Tal formulação tem importância neste estudo por fornecer indicações tanto sobre os motivos do crescimento da utilização de consultores quanto sobre as estratégias de conquista de espaço de atuação nas empresas de consultoria nos anos noventa.

Outro componente que contribuiu para o cenário no qual as consultorias passaram a atuar a partir dos anos oitenta é a Tecnologia de Informação (TI), num primeiro momento, com as mudanças ocasionadas pela difusão dos computadores pessoais nas empresas e, posteriormente, com a introdução de "pacotes de gerenciamento" baseados em Tecnologia de Informação.

O incremento da informatização de aspectos administrativos e da produção com o intuito de ganhos de produtividade e a utilização de softwares voltados à gestão de aspectos organizacionais, como, por exemplo, o MRP, possibilitaram um importante mercado para as consultorias e também serviram de base para transformações na segmentação e nas formas de atuação do polo central das consultorias internacionais na década seguinte. Essas mudanças proporcionaram, por exemplo, o suporte à introdução da internet como ferramenta empresarial e à atuação de empresas especializadas em softwares de gestão, como a SAP e a ORACLE.

O final dos anos oitenta também apresentaria um componente central para o entendimento das configurações e constituição do setor de consultorias atual: a criação da Andersen Consulting. A empresa foi criada em 1989, a partir de um processo de divisão de negócios da Arthur Andersen Co. A Andersen nasceu como a maior empresa de consultoria do mundo, contando com um contingente de 21.400 empregados e de uma receita de 1,6 bilhões de dólares no seu primeiro ano.

Sua criação trazia uma série de características que o mercado de consultoria assumiria nos anos noventa. Um primeiro elemento a destacar: surgem novas formas de composição entre consultores e auditores, os primeiros passando de uma condição de inseridos em grandes empresas de auditoria e contabilidade para a de ocupantes de um espaço próprio. A estratégia baseada no desenvolvimento e implantação de tecnologia de informação veio a constituir uma nova etapa da polarização entre as Accounting Firms e as denominadas firmas de consultoria em estratégia, tão bem representadas pela Mckinsey.

Também merece evidência, no período, a movimentação incisiva das Accounting Firms, das quais a Arthur Andersen fazia parte, com o intuito de ocupar de maneira mais efetiva o crescente mercado de consultorias. Além do exemplo da criação da Andersen Consulting, há uma série de fusões entre grandes representantes do setor com vistas em um ganho de escala e em uma maior atuação no mercado de consultorias.

A criação das empresas KPMG, Deloitte Touche e Ernst & Young no final dos anos oitenta, juntamente com a presença da Price Waterhouse, Arthur Andersen e Coopers & Lybrand, viria a formar as denominadas Big Six Accounting Firms. Tal formação constituiria importante polo de influência nas formas de atuação e na configuração do setor de consultorias nos anos noventa.

3.2 Anos noventa

Nos anos noventa, o setor de consultoria ganha destaque nos meios gerenciais e empresariais em razão de suas taxas de crescimento nas receitas, do porte das empresas e da exposição na mídia. As receitas passaram de 22 bilhões em 1990 para mais de 100 bilhões de dólares dez anos depois e, entre as dez maiores empresas, é comum encontrarmos um contingente de empregados que supera 50.000 consultores e uma receita de 5 bilhões de dólares. Vale lembrar que a Andersen, que nasceu como a maior empresa de consultoria do mundo em 1989, contava com 21.600 empregados e um faturamento de 1,6 bilhão de dólares (DONADONE, 2009).

Um primeiro componente que traz contribuições para o entendimento da dinâmica do período são os processos de reengenharia presentes a partir do início dos anos noventa. As mudanças organizacionais associadas aos redesenhos organizacionais, a partir do Core Business das empresas, contribuíram para ampliar o espaço das consultorias nos meios gerenciais e empresariais. Isso não ocorria apenas em razão de um aumento nas possibilidades da atuação, mas principalmente pelas características intrínsecas e pelas consequências da implantação da reengenharia. O processo de construção e divulgação apresentava características que contemplavam aspectos da dinâmica do setor de consultoria no período. Dentre eles, podem-se destacar as questões relacionadas às formas de interação entre as empresas de consultoria, empresas de negócios e setores acadêmicos, estes últimos representados principalmente pelas Business Schools.

Entretanto, esse crescimento vem acompanhado de uma série de questionamentos relacionados com o cenário no qual essas organizações estão inseridas. De um lado, observa-se sua inserção no crescente mercado de venda de pacotes gerenciais e de novidades organizacionais, em especial sua ligação com a imprensa de negócios e as Business Schools, proporcionando um inter-relacionamento que fortalece o crescimento e dá maior visibilidade ao setor e gerando ainda um flanco de ataque por intermédio das críticas aos chamados modismos gerenciais (MICKLETWAIT; WOOLDRIDGE, 1996). De outro lado, há o mistério associado ao mundo das consultorias, quase sempre vinculado aos escassos dados disponíveis e às suas formas de atuação, que recorrem ao sigilo, em diversas ocasiões, como uma importante alavanca de criação de confiança entre cliente e consultor (O'SHEA; MADIGAN, 1997).

Ao se delimitar esse pano de fundo, cuja diversidade de atores, instituições e organizações tendem a aparentar um complexo cenário de bricolagem, também é possível destacar a relação entre o crescimento do espaço de consultoria e os processos de mudança organizacional pelos quais passam as empresas no decorrer do período. A partir dos anos de 1980, a multiplicação da difusão de "novas formas de gerenciamento" ganha impulso, primeiramente, com a tentativa das organizações ocidentais de acompanharem e recontextualizarem as formas de gestão japonesa; e, no início da década de 1990, com as reestruturações organizacionais, sendo emblemático o exemplo das ideias vinculadas ao processo de reengenharia - segundo Pascale (1990), nos anos de 1980 há um forte incremento na velocidade de surgimento e na difusão de novas formas de gestão empresarial. Ganham destaque também, no período, os processos de fusões empresariais e de privatização, em especial, quando se analisa o resultado para o tecido organizacional brasileiro com a privatização de setores importantes da base industrial nacional como o siderúrgico, as telecomunicações e o elétrico, bem como o crescente processo de fusões e aquisições no decorrer da década de 1990.

Ganha destaque a perspectiva contida na expressão "um homem, uma ideia, uma nova consultoria", desenvolvida na discussão acerca de modismos e gurus gerenciais. Com a difusão do processo de redesenho organizacional, James Champy e Michael Hammer, considerados os pais da reengenharia, são guindados ao primeiro time dos gurus gerenciais internacionais. Suas ideias foram primeiramente expostas no artigo de Michael Hammer, Reengineering work: don't automate, obliterate (1990, p. 104-112), e posteriormente, em 1993, no livro Reengineering the corporation (HAMMER; CHAMPY, 1993), que alcançou a marca de 17 milhões de exemplares vendidos em todo o mundo, ou seja, a reengenharia tornou-se uma das mais influentes formas de gestão e, simultaneamente, o modismo empresarial das últimas décadas (DONADONE, 2003).

Para compreender a relação entre gurus/modismos gerenciais e a dinâmica do setor de consultoria, é preciso lembrar que durante a década de oitenta são diversos os exemplos de agentes que se revezam na formulação e venda de "pacotes gerenciais": P. Crosby, Quality is free, M. Porter, Competitive Strategy, e R. Kanter, The Change Masters. Assim, a difusão da reengenharia é, ao mesmo tempo, oriunda dessa forma de atuação no mercado de consultoria e fornecedora de respaldo a possíveis candidatos a esse tipo de consultoria.

A divulgação da reengenharia, centrada em artigos, em revistas de renome sobre gerenciamento, na publicação de um livro, cuja função é a de carro-chefe das ideias e, posteriormente, a transformação do autor em guru e best-seller eram elementos que vinham ao encontro da crescente atuação de professores, principalmente das business schools, em consultorias especializadas e de pequeno porte. O sucesso do formato da reengenharia fornecia a essas empresas a possibilidade de alcançar o restrito mundo das consultorias representado pelas Accounting Firms e pelas empresas de estratégia (DONADONE, 2010a).

Com as mudanças organizacionais nas empresas, uma das formulações mais centrais das ideias de reengenharia, o Downsizing, também veio a contribuir com elementos para a caracterização e difusão das consultorias, com as mudanças organizacionais nas empresas. Representado pelo achatamento da pirâmide de posições, cortes de funções, em alguns casos de departamentos inteiros, e processos de terceirizações, um contingente de gerentes deslocado dos antigos empregos buscou nas consultorias uma maneira de reconversão, seja prestando serviço às antigas empresas, como consultores associados a alguma consultoria, seja formando novas empresas que buscavam fornecer orientação sobre assuntos específicos antes desenvolvidos por esses profissionais (DONADONE, 2003).

As construções e representações das empresas de consultoria, associadas à necessidade de um achatamento da pirâmide gerencial, também tinham como consequência um aumento da competição interna pelos cargos gerenciais, o que muitas vezes levava os ocupantes de tais posições a buscar, nas ideias dos consultores, nos gurus e nos livros sobre novas formas de gestão, valiosos pontos para a disputa interna das empresas.

Para sintetizar e compreender as transformações e os posicionamentos dos agentes no espaço de consultoria internacional, recorro a duas questões principais. A primeira remete à observação da configuração das grandes empresas de consultoria, ou seja, ao tamanho que elas foram adquirindo a partir do final dos anos oitenta. Por exemplo, a Andersen Consulting passou de 21.660 funcionários, em 1990, para 45 mil, em 1996. Seu faturamento também apresenta um crescimento significativo, aproximando-se da cifra de 5,3 bilhões em 1996 contra 1,6 bilhão de seis anos antes. Para compreender tal crescimento, é preciso lembrar a movimentação das Accounting Firms para ocupar o mercado de consultoria, com a criação da Andersen Consulting ou as fusões de empresas como a KPMG. Independentemente da forma, as Big Six KPMG, Deloitte Touche, Ernst & Young, Price Waterhouse, Arthur Andersen e Coopers & Lybrand apresentam-se como um polo dominante no mercado mundial de consultoria, influenciando tanto pelo ganho de escala, proporcionado pelo porte das empresas, quanto pela abrangência de sua área de atuação. A Price, por exemplo, contava em 1996 com 400 escritórios em 118 países e a Andersen com 152 escritórios em 46 países.

Outro polo tradicional do período de formação das empresas de consultoria, é o setor das empresas especializadas em Estratégia Organizacional, que tem como ícone a McKinsey e a Booz-Allen & Hamilton. A McKinsey teve, em 1996, um faturamento de 2,9 bilhões, o que a situava entre as empresas líderes do mercado mundial. O crescimento do porte e das áreas de abrangência também aparece nessas empresas, como é o caso da McKinsey, que no início da década de oitenta contava com aproximadamente 600 consultores e em 1996 apresentava um contingente de 3.900 empregados, atuando em 32 países.

Outro fator relevante do período é o crescimento das empresas de consultoria relacionadas à Tecnologia de Informação. É possível identificar a liderança da Andersen Consulting, mas também a movimentação de gigantes do ramo de informática, por meio da diversificação dos negócios, como a IBM. Elas buscavam ocupar um espaço no mercado de consultorias vendendo soluções que aliassem os processos de mudanças e as formulações estratégicas das empresas com o suporte da tecnologia da informação.

Ademais, temos o crescimento do espaço ocupado pelas empresas que tinham sua origem e principal área de atuação na transformação de teorias e ideias desenvolvidas nos meios acadêmicos em pacotes gerenciais. Mais especificamente pelo posicionamento da BCG Consulting. Desde os anos de 1960, esta firma oferecia ferramentas baseadas em conceitos acerca do mundo empresarial que pudessem ser facilmente assimilados e manipulados, sendo emblemática a sua matrix de portifólio, em muitos casos, confundida com a própria empresa. Buscava-se classificar as empresas em quatro grupos, de acordo com sua capacidade de gerar receitas e ocupar parcelas de mercado. A identificação do grupo em que a empresa se classificava fornecia uma expectativa de retorno do capital investido e informava os riscos associados a este investimento. A funcionalidade e a simplicidade do esquema que cobria os mais diversos ramos industriais serviram de base para seu sucesso e difusão, configurando-se, praticamente, como um blue book, no qual os executivos poderiam buscar de forma automática auxílio para a tomada de decisões.

A importância da posição da BCG em relação às outras consultorias serve de indicativo do crescente espaço que essa forma de atuação ganhou no mercado de consultoria e também das mudanças por que passavam essas empresas, que se caracterizavam pelo pequeno porte, contando normalmente com no máximo uma centena de empregados, no caso de firmas de tamanho considerável; em contraposição, a BCG, em 1996, era composta por 1.500 funcionários.

Além da maior visibilidade e das novas áreas de atuação, o crescimento das consultorias na primeira década de 1990 também trouxe questionamentos sobre a eficácia e as formas de atuação dos consultores, gerando debates acerca de modismos e gurus gerenciais. Começam a aparecer de forma sistemática críticas à sucessão de "fórmulas salvadoras de empresas" e às condutas éticas dos consultores. O caso da AT&T, um dos gigantes do setor de telecomunicação mundial, é emblemático. A empresa, a partir dos anos 1980, tornou-se uma das principais clientes das consultorias, tendo gasto só na primeira metade dos anos de 1980 mais de meio bilhão de dólares em tais serviços. Entretanto, apesar de armada de um exército de consultores e dos mais variados tipos de fórmulas de sucesso, a companhia apresentou um desempenho que passava longe do previsto. No caso da compra da NCR, por exemplo, por um valor bem acima daquele de mercado. John Walter, ao tomar posse como novo presidente, em novembro de 1996, decidiu afastar todos os consultores e declarar que não eram mais bem-vindos na empresa (O'SHEA; MADIGAN, 1997).

Na imprensa de negócios, que em muito contribuiu e beneficiou-se dos best-sellers sobre novas formas de gestão, também começaram a aparecer artigos e livros que questionavam os consultores e os modismos gerenciais. Como exemplo de artigos, temos: In search of suckers (Fortune, 1996) e The rise of guru scepticism (Management Today, 1996); e de livros: The witch doctors: making sense of the management gurus (MICKLETHWAIT; WOOLDRIDGE, 1996); Management redeemed: debunking the fads that undermine corporate performance (HILMER; DONALDSON, 1996); Dangerous company: The consulting powerhouses and the businesses they save and ruin (O'SHEA; MADIGAN, 1997); e Fad surfing in the boardroom: reclaiming the courage to manage in the age of instant answers (SHAPIRO, 1997). Nas listas de best-sellers também figuravam dois livros de desenhos em quadrinhos de Scott Adams, The Dilbert principle e Dogbert's top secret management handbook, que, entre outros assuntos sobre o cotidiano nas grandes empresas, satirizavam as práticas dos consultores.

Diante das críticas, dois movimentos marcaram essa área no final dos anos de 1990. O primeiro buscava dar conta dos questionamentos acerca da ética e da quase inexistência de barreiras de entrada no setor, que facultava, conforme esse entendimento, a qualquer pessoa apresentar-se e atuar como consultor apenas imprimindo cartões de visita e, portanto, ocasionando situações desastrosas. O Institute of Management Consulting - IMC, principal associação profissional dos consultores norte-americanos, começou a implementar programas de certificação para o exercício da atividade. Para a obtenção do certificado, era necessário ser aprovado em exame no qual o candidato deveria demonstrar domínio e experiência comprovada na condução e na implementação dos assuntos nos quais pretendia trabalhar.

As críticas aliadas a um acirramento na concorrência também começaram a influir na forma de atuação dos consultores. Não era mais permitido, como acontecia na década de 1980, vender análises e ideias de mudanças, exceto, conjuntamente com o diagnóstico e pacotes gerenciais, um movimento na direção de implementar as soluções propostas.

Apesar dos questionamentos, o setor manteve um crescimento que ganhava destaque nos meios empresariais na segunda metade dos anos de 1990, fechando a década com crescimento de aproximadamente 354%, faturamento 150% maior que no ano de 1995, além de apresentar abrangência mundial.

Para fechar a cronologia do período e fornecer elementos que auxiliem no entendimento da dinâmica do setor, é possível destacar alguns aspectos que ajudam a entender as transformações ocorridas no final da década de 1990. Uma primeira verificação possível é o surgimento da Accenture Consulting como maior empresa em faturamento do setor. A nova firma foi resultado de uma disputa jurídica entre a Arthur Andersen e a Andersen Consulting. Na consideração do embate, pode-se destacar dois aspectos centrais: o primeiro relativo ao crescimento do faturamento do setor de consultoria em relação às tradicionais áreas de atuação das Accounting Firms, exemplificado pelo fato de que, em 1997, pela primeira vez o setor de management consulting tinha receita maior que a de auditoria e impostos. A disputa era balizada na idade, na formação profissional e na forma de atuação dos envolvidos. Do lado mais tradicional, havia auditores, advogados e pessoas ligadas a aspectos de contabilidade, com uma relação fundamentada na longevidade, na continuidade e no sigilo das transações com os clientes. Em contrapartida, havia um exército de jovens recém-saídos das business schools e centros de tecnologia, armados de MBAs e habilidades em tecnologias de Informação e com um relacionamento baseado na venda de ferramentas e pacotes gestão.

A questão também passava por aspectos jurídicos, uma vez que começavam a ganhar evidência as discussões acerca da legalidade de operações de avaliação e também da implantação das mudanças em empresas em processo de fusão e pela mesma consultoria, sendo referência o fato da Deloitte & Touche optar pela atuação, no primeiro segmento, em atividades que determinaram sua origem, como uma empresa de accounting, e por vender o segundo segmento à Cap Gemini.

Cabe também destacar a continuidade no processo de fusão entre grandes empresas com a junção da Pricewaterhouse e Coopers & Lybrand. A nova empresa nasceu como a segunda maior em consultoria do mundo, com um faturamento que superava os nove bilhões de dólares e representava concentração ainda maior tanto nas accountings firms, com atuação mundial, como nos setores das consultorias oriundas destas, que agora formavam não mais as big six, mas sim as big five: Pricewaterhousecoopers, Arthur Andersen, Ernst & Young, KPMG e Deloitte Consulting.

Por outro lado, firmas especializadas em estratégia, focadas na difusão de pacotes gerenciais e de IT, ofereciam também serviços que pudessem contemplar "soluções completas" tanto em suas especialidades como nas desenvolvidas pelos concorrentes. Isso se dava por meio do desenvolvimento de setores dedicados e/ou alianças entre empresas. Como exemplo, tem-se a CSC Consulting, que foi formada a partir de sua fusão com a Index, e aliava o crescimento originário na difusão e na implementação dos processos de reengenharia - à frente dos quais um dos fundadores da empresa, James Champy, era uma das principais referências mundiais - e a tecnologia de informação desenvolvida pela Index. Como resultado da fusão, a empresa tornou-se a quinta maior consultoria do mundo.

3.3 A década de 2000

Do início dos anos 2000 até os dias atuais, novas alterações ocorreram e modificaram novamente o ambiente competitivo do setor, principalmente após alguns escândalos.

Em 2000, a área de consultoria da E&Y foi adquirida pela francesa Cap Gemini - CG, criando a Cap Gemini Ernst & Young - CGE&Y. Com a transação, a CG pretendia expandir sua atuação no mercado norte-americano, assim como consolidar-se em alguns mercados europeus considerados chave. A E&Y, por outro lado, já planejava separar as atividades de auditores e de consultores, dada a crescente importância do ramo de consultoria e a, também crescente, pressão dos escrutínios da SEC. Esta última alegava que os serviços de consultoria poderiam afetar a independência dos auditores que prestavam serviços aos mesmos clientes (HBS 9-903-057, 2003). Depois de um longo período de discussão e de equacionamentos dos desejos de ambas as partes, em 28 de Fevereiro de 2000, a transação foi concretizada, envolvendo um valor de US$11 bilhões (HBS 9-903-056, 2003). Alguns escritórios da E&Y não foram adquiridos, incluindo a prática brasileira, que foi adquirida pela Bearing Point, que é o novo nome que a prática de consultoria da KPMG vem utilizando desde outubro de 2002 (COMPUTER ASSOCIATES, 2003).

Segundo relatório da Forrester, empresa especializada na publicação de estudos sobre o setor e empresas de TI, a CGE&Y, atualmente, está conseguindo se estabilizar em termos de gerenciamento e retomando o crescimento, principalmente com serviços de consultoria e outsourcing. Por outro lado, segundo o mesmo relatório, a Bearing Point encontra-se numa situação muito mais difícil, correndo sérios riscos de cair para o segundo escalão dentre as empresas de consultoria globais. Enfrentando sérios problemas na execução de vendas, essa empresa, apesar de possuir sólidas habilidades de tecnologia e implementação, não consegue prover visibilidade sobre suas capacidades e experiências fora do setor público.

Atualmente, existem fortes indícios de que as empresas de auditoria que, como mencionado, recentemente venderam suas práticas de consultoria estejam reestruturando a oferta desses serviços. Diversos executivos da CGE&Y já retornaram para a E&Y e a KPMG também já se articula para voltar ao mercado de consultoria. No entanto, essas empresas buscam não divulgar suas estratégias com o objetivo de não voltarem a ser objeto de escrutínio da SEC.

A DTT foi a única das empresas que compõem o grupo das Big Five que manteve a sua prática de consultoria. Entretanto, essa manutenção só ocorreu porque os planos de separação mundial tiveram de ser cancelados no último momento. A Braxton, empresa de estratégia que havia surgido a partir de um spin-off do BCG e havia sido adquirida pela Deloitte em 1984, já havia sido escolhida e divulgada como a futura marca da área de consultoria da Deloitte, mas, no entanto, em março de 2002, em virtude da conjuntura macroeconômica desfavorável, grandes dificuldades em levantar o financiamento necessário para concluir a venda da unidade de consultoria foram encontradas e a decisão do cancelamento foi tomada. A empresa argumentou que os termos financeiros para concluir a transação foram afetados pela incerteza na conjuntura econômica mundial. Tornando-se inacessíveis para os sócios de ambos os grupos. Consultores legais e financeiros desencorajaram a transação em meio ao ambiente econômico mundial incerto, acentuado pelo conflito no Iraque que acontecia na época (COMPUTER ASSOCIATES, 2003).

Atualmente, a DTT fornece serviços de auditoria e consultoria, mas enfrenta as limitações impostas pela lei Sarbanes-Oxley e não oferece os dois serviços para o mesmo cliente simultaneamente. Ironicamente, a prestação de serviços auxiliando clientes a se adequarem ao novo ambiente regulatório decorrente da referida lei tornou-se uma das principais vacas-leiteiras da empresa. Com um posicionamento único no mercado, a DTT possui uma vantagem competitiva ao oferecer uma prática multidisciplinar, que possui serviços de consultoria de gestão e tributária, gerenciamento de riscos e auditoria.

Em 2002, a IBM adquiriu a PwC Consulting, a prática de consultoria da PwC, em uma transação de 3,5 bilhões de dólares. Esta aquisição elevou a participação de mercado da IBM para 13,8% do mercado total e para 19,6% do mercado de TI, tornando-se a líder absoluta em um mercado tão fragmentado quanto o de consultoria de gestão (Management Consultant International, 2002) (CONSULTANT..., 2003). Atualmente, a IBM é o provedor de serviços a ser batido pela concorrência, pois possui uma ampla oferta de serviços e produtos que provem grande sinergia para a empresa.

A última empresa que completava o seleto grupo das Big Five é a Arthur Andersen. Os últimos anos da década de 90 foram bastante complicados para a Andersen Consulting. O crescimento da prática de consultoria culminou numa longa arbitragem que afetou diretamente os negócios das empresas de consultoria e auditoria. Enquanto a prática de consultoria buscava se tornar uma empresa independente, a prática de auditoria exigia seus direitos. A grande disputa interna ganhou coro quando concorrentes começaram a fazer campanhas publicitárias ironizando a falta de foco nos clientes (HBS 9-800-210, 2000).

Em 2000, após um longo processo judicial, a prática de consultoria consegue se desligar da Arthur Andersen e assume um novo nome para as suas atividades: surge então a Accenture (Accent + Future). Um ano depois, a Arthur Andersen envolve-se diretamente no escândalo da Enron e encerra suas atividades de auditoria (KOTLER et al., 2002).

Atualmente, a Accenture, que se constituiu na maior empresa implementadora e integradora de sistemas do mundo, tem se voltado agressivamente para o mercado de outsourcing. Acredita-se que mais de 50% da receita total da empresa seja proveniente desses serviços. A empresa vem até desistindo de participar de algumas concorrências de serviços de consultoria que não vislumbram a possibilidade de resultar em algum tipo de terceirização no futuro. Com isso, a Accenture já perdeu diversos executivos talentosos que não se adéquam à nova estratégia.

Com isto, o grupo das grandes empresas de contabilidade e auditoria, que chegou a ser composto por oito empresas, atualmente pode ser chamado de Big Four, sendo que, destas quatro empresas (DTT, KPMG, E&Y e PwC), apenas a DTT possui uma prática de consultoria estruturada e bem posicionada no mercado. As outras três empresas estão reestruturando práticas de consultoria, agora alinhadas com a nova legislação. Segundo Nakano (2002), esses fatos mostram a dinâmica que tem caracterizado o setor nos últimos anos e as consequentes dificuldades para se realizar estudos e pesquisas de campo nesta área.

4 Espaço de consultoria no Brasil

O Brasil representa um importante centro para as empresas de consultoria, comprovado pelo fato de a maior parte das principais consultorias do mundo possuir escritórios aqui, muitos deles responsáveis não apenas pelo nosso país, mas também por toda a América do Sul.

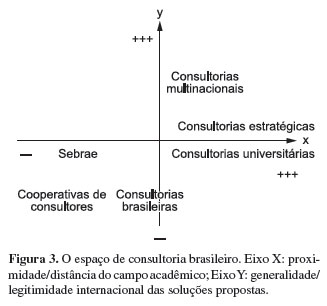

Donadone (2002, 2009) buscou identificar os principais núcleos e influências do setor para construir uma cartografia do espaço de consultoria brasileiro. Nesse estudo, o autor identificou três grandes polos em que as consultorias atuantes no mercado brasileiro podem ser divididas:

Consultorias multinacionais;

Consultorias brasileiras e;

Consultorias universitárias.

Estes polos identificados são representados na Figura 1.

4.1 Polos de consultoria no Brasil: as consultorias multinacionais

O primeiro polo pode ser subdividido em dois subpolos, sendo que um deles tem origem nas Accounting Firms e o outro nas consultorias artesanais. São muitas as diferenças entre esses dois subpolos que influenciam as possibilidades de atuação das empresas.

As consultorias originárias de firmas de auditoria e contabilidade são conhecidas por possuírem uma forma de atuação que se pode, por meio de uma metáfora, associar à "produção em massa", ou seja, apresenta uma atuação "padrão" em grande escala e um contingente de funcionários que, em muitos casos, passam de 50.000. Outra característica é a presença de um número significativo de recém-saídos das Escolas de Negócios ou, no caso brasileiro, das principais universidades como, por exemplo, a Faculdade de Economia e Contabilidade ou a Escola Politécnica da Universidade de São Paulo.

Nesse primeiro polo de influência no espaço de consultoria brasileiro se encontram as empresas oriundas de Accounting Firms e líderes do mercado mundial, conhecidas como as Big Five: Pricewaterhousecoopers, Arthur Andersen, Ernst &Young, KPMG e Deloitte Consulting; todas com escritórios no Brasil. Elas chegaram ao País a partir do final dos anos 50, acompanhando o movimento de seus clientes, as multinacionais americanas, sendo que algumas já atuavam no setor de auditoria desde o início do século.

A Arthur Andersen instalou-se no Brasil em 1957 e a Peat Marwick e Mictchel, uma das empresas centrais na formação da KPMG, já atuava desde 1915 com auditoria.

O outro subpolo é formado pelas empresas associadas ao lado "artesão" das grandes consultorias, que buscam diferenciar-se por meio de uma sobrevalorização do aspecto acadêmico, como por exemplo:

Na estratégia de recrutamento que privilegia pessoas com maior formação acadêmica, dando preferência a doutorandos e mestres e não recém-saídos da graduação, inexperientes. Contam com um contingente de funcionários que, nas maiores empresas, não chegam a ultrapassar 6 mil;

O investimento em pesquisas próprias por meio da criação de institutos de pesquisa em gestão ou em conjunto com universidades, sendo comum nas suas construções e representações mitigar a diferença que os separam de pesquisadores acadêmicos. Os principais elementos de legitimidade deste polo, como um todo, são as bases de dados e as experiências internacionais que estas empresas possuem (DONADONE, 2002).

4.2 Polos de consultoria no Brasil: as consultorias brasileiras

O segundo polo, composto pelas consultorias de capital nacional, é o mais fragmentado, pois existem milhares de pequenas empresas. No entanto, inexistem informações consolidadas sobre elas. Ainda assim, é possível afirmar que estas proliferaram nos últimos anos com um número crescente de ex-funcionários de empresas privatizadas ou multinacionais que perderam seus empregos devido às mudanças no ambiente competitivo ao longo dos anos 90 e que passaram a prestar serviços de consultoria, inclusive para seus antigos empregadores. É possível indicar que sua base de legitimação está fundamentada no conhecimento de características específicas das instituições e dos mercados brasileiros, sendo mais emblemáticas as questões relacionadas a aspectos fiscais. Nesse último, elas ganharam espaço ao associar-se às grandes consultorias internacionais para realizar os serviços de avaliação das empresas a serem privatizadas, fornecendo seu conhecimento aprofundado acerca da legislação brasileira (DONADONE, 2002).

A atuação destes consultores está centrada em conhecimentos específicos e em uma rede de relações resultante dos anos de emprego em determinado setor da economia. Embora predominem as pequenas empresas, existem algumas empresas de porte considerável e que competem diretamente com as consultorias multinacionais, tais como a Trevisan e a Boucinhas & Campos.

Outro mercado que tem se expandido para esses consultores é a contratação de seus serviços no auxílio dos projetos desenvolvidos pelas consultorias acadêmicas ou entidades, como o SEBRAE, SENAI, FIESP entre outras.

A exemplo desses projetos, pode-se citar os arranjos produtivos locais, que, reunindo um número mínimo de empresas do mesmo segmento junto à sua associação representativa, recebem consultorias as mais diversificadas, além de treinamentos técnicos e comportamentais. Os consultores são contratados via entidade (Sebrae ou Fiesp) e atuam no Polo (região), em todas as empresas participantes, com seu conhecimento específico (RALIO, 2007).

A partir da pesquisa, constatou-se que, no caso da região de Itu e Tatuí, que apresenta um grande número de empresas de cerâmica, constituiu-se um APL para cada região, e as consultorias contratadas foram: Gestão Financeira, Gestão de Marketing, Planejamento Estratégico, Custos, Recursos Humanos.

De acordo com pesquisa realizada no próprio polo, as equipes de consultores são formadas, muitas vezes, por parceiros de uma empresa maior de consultoria, que subcontrata outros nem sempre "formalizados", a fim de que tenha condições de atuar em todas as empresas daquele projeto. Em Itu, por exemplo, eram em torno de 30 empresas.

Outras empresas de consultoria tinham seus consultores-funcionários (em torno de 2 consultores de cada área que o projeto demanda) e os alocava em projetos do APL em todo o Estado de São Paulo, em projetos de 3 a 4 meses de duração cada um. Desta forma, os consultores ficavam determinado período no APL de Itu, outro período no APL de Ibitinga, outro na região de Mirassol, ou Franca e assim por diante.

Segundo informações coletadas junto aos próprios consultores, algumas novas empresas de consultoria foram abertas com o intuito de atender aos projetos de APL e outros das grandes instituições. Porém algumas também fecharam por problemas técnicos ou situações internas das consultorias.

4.3 Polosde consultoria no Brasil: as consultorias universitárias

Outro polo que merece destaque no campo de consultorias brasileiro é o que congrega agentes relacionados às universidades. Sua atuação se dá por meio de consultoria vinculada à instituição, como, por exemplo, a empresa de consultoria da Fundação Getúlio Vargas: A GV Consulting; ou por meio da prestação de serviços por meio de extensão ligada às Fundações Universitárias. A base para sua legitimidade encontra-se comumente relacionada na aplicação dos conhecimentos acadêmicos de seus professores-consultores. Dois outros fatores vêm corroborar para o crescimento e suporte deste tipo de atuação no campo de consultoria brasileiro. O primeiro relacionado à Lei 8666 (ANEXO C) que garante prioridade na contratação de seus serviços em licitações públicas. O segundo relacionado à crescente procura por curso de pós-graduação pelos gerentes das empresas brasileiras, fornecendo novas possibilidades de troca de informações e possíveis consultorias. Nesse último aspecto, vale notar uma realimentação, uma vez que, com as mudanças nas empresas, os quadros gerenciais buscam novas formas de atuação e de legitimidade criando uma demanda por cursos que os aproximam das propostas e lógica acadêmica para a abordagem de aspectos organizacionais, facilitando aos agentes que militam neste setor entrada nas empresas como consultores.

A forma de atuação desses consultores espelha a sua formação, sendo comuns "os projetos" que são uma tentativa de conversão das suas práticas oriundas do habitus acadêmico em um formato que se aproxime daqueles validados no mercado de consultorias. Como explicitado por um entrevistado, ao ser questionado no que se diferenciava sua consultoria das demais: "a diferença é a nossa metodologia (científica), coisa que eles não sabem fazer". A construção da atuação a partir de tal formato direciona o recrutamento dos "funcionários" deste tipo de consultoria, sendo comuns os projetos coordenados por alguns professores e contarem com a presença de alunos de pós e de graduação, repetindo, desta maneira, o formato mais tradicional das pesquisas acadêmicas (DONADONE, 2009).

4.4 Crescimento e crise no setor de consultoria no Brasil

Segundo Curnow e Reuvid (2003), durante os últimos anos da década de 90, o setor de consultoria de gestão obteve expressivo crescimento, atingindo a taxa de 17% entre 1999 e 2000. Esta taxa de crescimento podia ser explicada por três fatores:

A tendência de terceirização (outsourcing) verificada no setor privado para reduzir custos e aumentar a eficiência;

A necessidade de melhorar a performance das atividades para se adequar à nova realidade competitiva do ambiente globalizado e;

O processo de privatização de empresas públicas trouxe novas consultorias, na maioria europeias, para atuarem no Brasil.

No entanto, a crise que atingiu o setor a partir da virada do século teve fortes reflexos no Brasil. Segundo a reportagem da Computer Associates (2003), uma das pontas mais visíveis desta reformulação é o crescimento das médias consultorias, que estão concorrendo de igual para igual com as grandes bandeiras, principalmente em aspectos tais como preço, qualidade e agilidade. De acordo com esta pesquisa, as consultorias de médio porte antes eram responsáveis apenas pela implementação de sistemas, enquanto as grandes empresas eram responsáveis por desenhar as soluções, mas, nos últimos anos, as duas estruturas estão atuando em todo o ciclo.

A pesquisa realizada pela Computer Associates (2003) aponta que um ponto importante para a perda de espaço das grandes consultorias pode também ser creditada, em grande parte, a elas mesmas, que foram as formadoras de suas atuais concorrentes. O interesse das grandes sempre esteve na modelagem do projeto. Essas terceirizavam o restante para outras empresas, que acabaram tomando gosto pelo processo e passaram a oferecer o pacote completo. Ainda assim, segundo a pesquisa, é prematuro afirmar que os grandes concorrentes devem perder muito espaço no mercado. Na verdade, eles continuam com os grandes projetos, aqueles que envolvem companhias inteiras ou projetos mundiais cujas decisões são tomadas nas matrizes das empresas-cliente, pois estas possuem grande cobertura do exterior, enquanto as consultorias menores concorrem pelos projetos menores, envolvendo áreas específicas.

Líderes das práticas latino-americanas de grandes consultorias afirmam, em reportagem da Management Consultant International, em fevereiro de 2002, que existe uma pequena defasagem entre as tendências verificadas nos principais mercados de consultoria (Estados Unidos e Europa Ocidental) com as tendências verificadas na América do Sul. No entanto, em cidades como São Paulo e Cidade do México, esse gap é menor, ainda que as condições macroeconômicas sejam determinantes para a performance do setor de consultoria. Segundo pesquisa, foi gerada uma receita de aproximadamente 3,5 bilhões de reais em outsourcing de TI e de Telecom apenas no mercado brasileiro em 2003, evidenciando a importância dessa tendência mundial para a realidade local.

Destacam-se, ainda, em relação à atuação de consultorias de gestão no Brasil, as especificidades da legislação e da cultura dos negócios. Enquanto nos mercados centrais, as consultorias possuem um mix pequeno de serviços que atende à demanda de grande parte das empresas, no Brasil, e na América Latina como um todo, existem grandes variações de leis e impostos (nos diferentes níveis do governo) que requerem um mix muito mais completo e específico de habilidades, conhecimentos e experiências passadas para capacitar as empresas a atender corretamente as necessidades dos clientes. Um exemplo disso é a desistência da Cap Gemini, uma das grandes empresas do setor em termos globais, de adquirir a prática de consultoria da Ernst & Young do Brasil, assim como fez no restante do mundo, por não se adaptar à legislação e cultura de negócios do Brasil.

5 O formato da pesquisa

Na construção e formatação da pesquisa, utilizo os conceitos formulados por Bourdieu, buscando não apenas a representação pré-construída do mundo do entrevistado, mas também os esquemas cognitivos nos quais está fundamentada a construção desta imagem. Em especial, os estudos que buscam entender como as pessoas dão sentido à suas situações de vida e os meios nos quais elas partilham e estruturam suas atividades; além de um questionamento das condições sociais que as tornam possíveis, focalizando-se a correspondência entre

[...] as estruturas sociais e as estruturas mentais, a estrutura objetiva do mundo e as estruturas cognitivas através das quais a anterior é completamente entendida. (BOURDIEU, 2000).

Para a construção deste trabalho, inicialmente foi realizado um levantamento bibliográfico sobre o SEBRAE. Paralelamente, foi realizado um rastreamento sistemático junto ao próprio SEBRAE, com visitas periódicas ao site do SEBRAE-SP na Internet, ao Escritório Sede do SEBRAE em São Paulo, que possibilitaram consultas a documentos desenvolvidos dentro da própria organização. A principal fonte de informações e dados relativos ao atendimento realizado hoje pelo SEBRAE-SP e o que era realizado antes das principais mudanças pelas quais passou a instituição foram as entrevistas semiestruturadas realizadas junto aos consultores ligados à Unidade de Orientação Empresarial, em visitas realizadas ao Escritório Sede- SP.

Além das entrevistas semiestruturadas, com foco no processo de atendimento e serviços prestados pelo SEBRAE-SP ao longo dos últimos anos, foram realizadas observações in loco, as quais consistiram na participação em cursos e palestras desenvolvidos pelo SEBRAE-SP voltados ao empresariado e aos trabalhadores ligados à gestão das PMEs.

Quanto às cooperativas de consultores, conjuntamente com o levantamento bibliográfico, focou-se como objeto de pesquisa uma Cooperativa sediada na cidade de Belo Horizonte, Minas Gerais - que iniciou suas atividades em 1994 e hoje conta com mais de 1200 consultores -, por meio de análise documental e entrevistas com cooperados a fim de analisar as especificidades e formas de atuação das Cooperativas de Consultores e suas formas de relacionamento com o SEBRAE.

O trabalho de campo foi realizado com a utilização de 80 entrevistas semidirigidas, enfocando os seguintes conjuntos temáticos:

As formas de atuação e a divisão do mercado brasileiro de consultoria para pequenas e médias empresas, procurando identificar:Principais agentes do mercado;

- Diversidade de atuação;

- Origem e fontes de referência;

- Redes de relações;

- As formas de legitimação do conteúdo organizacional proposto pelo consultor.

A pesquisa de campo foi conduzida, primeiramente, por meio de uma série de 15 entrevistas assim divididas: um primeiro bloco focalizando os aspectos referentes à formação do SEBRAE e de sua atuação no mercado brasileiro. Numa segunda etapa, após um levantamento das organizações relacionadas ao setor de consultoria brasileiro para MPEs, focalizando as cooperativas de consultores.

Depois desta primeira série exploratória e a partir das combinações dos dados obtidos e das formulações que recorriam à construção teórica do mercado de consultorias, foram selecionados subespaços que apareciam como polos de influência do espaço de consultoria. Para tal escolha, utilizei como referências as ideias de espaço relacional, que servem de suporte ao conceito de campo de Bourdieu. Segundo o conceito de Bourdieu, o campo consiste de um sistema de forças objetivas e relações históricas entre posições ancoradas em certa forma de poder (ou capital). O campo é modelado como um sistema de forças objetivas (da mesma maneira que um campo magnético), uma configuração relacional que é portadora de uma gravidade específica, que é imposta a todos os objetos e agentes que nela entrem. O campo é ao mesmo tempo um espaço de conflito e competição, sendo uma analogia possível à ideia de um campo de batalha, no qual portadores lutam por estabelecer o monopólio das diversas formas de capital presentes e o poder para decretar/hierarquizar as taxas de conversão entre todas as forma de autoridade dentro do campo de poder. Busca-se com isso não ser pego na armadilha de pré-conceber e tomar de antemão o campo, mas sim recorrer ao que esta conceituação fornece de intrínseco na sua construção, ou seja, a possibilidade de se entender a construção de mundo, as formas de atuação e a representação social dos atores, a partir da maneira como eles referenciam-se em relação aos demais atores relacionados à questão. A opção por tal formato de pesquisa também visava proporcionar elementos que pudessem estar relacionados à forma de construção e legitimação dos argumentos proferidos pelos entrevistados, verificando mais diretamente a lógica de justificação apresentada. Para tanto, recorreu-se aos conceitos desenvolvidos por Douglas, em especial para o entendimento das formulações gerenciais e dos consultores pesquisados, acerca das questões relacionadas aos conteúdos atribuídos ao trabalho gerencial e às formas de gestão das empresas.

Nos agrupamentos selecionados, referentes à discussão teórica exposta anteriormente, foram realizadas 65 entrevistas, procurando um recorte que pudesse dar conta das diversas camadas hierárquicas presentes, ou seja, entrevistando, nas diversas organizações dos subpolos escolhidos, pessoas que ocupassem cargos desde o alto escalão, até as recém-inseridas no setor de consultoria. Cabe ressaltar que a sequência e a execução das entrevistas ocorreram de forma a contemplar dois processos simultâneos e complementares. O primeiro, no qual se buscava focalizar determinado agrupamento, até o momento no qual as entrevistas convergiam para uma recorrência de ideias sobre seu posicionamento perante os demais polos de influência e as formulações acerca das formas especificam concepção e atuação no espaço de consultoria. Um segundo, no qual, a partir das sequências das entrevistas, as pré-disposições iniciais eram revistas e reelaboradas, visando recontextualizar as ligações e o poder de influência dos diversos agrupamentos anteriormente escolhidos.

6 Conceitos e características das micro e pequenas empresas

Diversas são as formas de se classificar as empresas em categorias segundo o seu porte, tanto de forma quantitativa quanto qualitativa, não existindo, portanto, uma forma correta de classificação, uma vez que esta até mesmo pode variar entre um e outro setor e também de acordo com os objetivos a que as empresas se propõem. Os critérios quantitativos mais utilizados são o de número de funcionários e o de receita bruta anual, este último será exposto a seguir, até mesmo por ser o utilizado pelo SEBRAE, cuja atuação enquanto prestadora de consultoria em gestão é o foco desta pesquisa.

Para uma melhor justificativa da relevância do tema micro e pequena empresa no Brasil e sua relação com a consultoria, serão apresentados a seguir diversos dados quantitativos e também qualitativos a respeito deste setor, justamente com o objetivo de apontar a importância das MPEs no cenário nacional.

Considerando no Brasil a relevância das micro e pequenas empresas para o cenário econômico, apresentamos a seguir diversos dados quantitativos e qualitativos sobre as micro e pequenas empresas (ver Figura 2 e Tabela 1). Os dados advêm de pesquisas elaboradas pelo Departamento de Micro, Pequenas e Médias Empresas da Secretaria do Desenvolvimento da Produção do Ministério do Desenvolvimento, pelo próprio SEBRAE e demais órgãos competentes nas duas últimas décadas, justamente com o objetivo de apontar a importância das MPEs no cenário nacional.

7 A apresentação do SEBRAE

Em 1972 nasce, como uma iniciativa do Governo Federal, o Centro Brasileiro de Apoio à Pequena e Média Empresa (Cebrae). A instituição tinha como objetivo, como o próprio nome dizia, oferecer suporte ao desenvolvimento desse importante segmento da economia nacional em seus diversos âmbitos e particularidades. A partir de 1990, por motivos que não serão discutidos neste trabalho, a entidade passou por um processo de privatização, transformando-se num serviço social autônomo, denominado Serviço Brasileiro de Apoio às Micro e Pequenas Empresas SEBRAE, do qual o SEBRAE-SP faz parte.

O Serviço Brasileiro de Apoio às Micro e Pequenas Empresas - SEBRAE é um órgão componente do chamado sistema "S" (resultado do referido processo de desestatização de diversas organizações) composto por entidades como: SESC, SENAT, SENAI, que fazem parte de outros segmentos como comércio e transportes e que atuam de forma semelhante, cada um em sua área. Formalmente, trata-se de uma entidade civil sem fins lucrativos, criada pela Lei número 8.029, de 12 de abril de 1990, regulamentada pelo Decreto número 99.570, de 9 de outubro de 1990, posteriormente, alterada, pela Lei número 8.154, de 28 de dezembro de 1990. Sua finalidade é a de apoiar e desenvolver o universo dos pequenos negócios brasileiros. A maior parte dos recursos do SEBRAE corresponde à contribuição compulsória de 0,3% calculada sobre o total da folha de salários das empresas. Esse dinheiro é recolhido aos cofres públicos, mais precisamente ao Instituto Nacional de Seguridade Social (INSS), que, posteriormente, repassa ao SEBRAE que, por sua vez, repassa-o para as diversas unidades da federação, como o SEBRAE-SP, conforme determina o artigo 8º, parágrafo 3º da Lei número 8.029, que criou o SEBRAE. Do compulsório, 40% vão para as unidades estaduais e do Distrito Federal; 50% ficam com o SEBRAE; e os 10% restantes compõem uma reserva técnica da entidade. Outra fonte de renda provém da cobrança de serviços prestados aos clientes, na sua maioria cursos ligados à gestão e desenvolvimento de negócios.

7.1 Formas de atuação: a Orientação Empresarial (OE)

Dentro do âmbito das PMEs, diversas são as linhas de atuação do SEBRAE-SP, a seguir, será apresentada uma breve descrição de cada uma delas, com ênfase, é claro, para a de Orientação Empresarial.

O surgimento do setor de Orientação Empresarial tem sua origem nas formas tradicionais de atuação, nas quais ainda se contratavam terceiros para a realização das consultorias, como cursos, atendimentos e palestras, porém, as metas e objetivos atender à crescente demanda gerada pelas PMEs paulistas não seriam atingidos se o modelo anterior continuasse sendo utilizado.

A contratação de profissionais que possuíssem conhecimento acadêmico nas diferentes áreas de administração e gestão de empresas foi fundamental para que se pudesse formar um corpo técnico que tivesse condições de encabeçar o trabalho no que se refere à consultoria dentro do SEBRAE-SP. Estes profissionais, vindos de diversas áreas como: Administração de Empresas, Engenharia, Informática e Direito, passaram a trabalhar juntos e vinculados diretamente ao escritório sede do SEBRAE-SP em São Paulo, formando o setor de Orientação Empresarial, que surgiu com o intuito de desenvolver os produtos que viriam a atender o empresário de empresa de pequeno porte, aliando, conforme citado anteriormente, o conhecimento e a experiência já possuídos pela organização sobre as PMEs e a bagagem acadêmica por parte do novo corpo de consultores. Estava aberta a possibilidade para que se aliassem o conhecimento prático e o teórico e, assim, pudessem se desenvolver não só produtos que atendessem à demanda das pequenas empresas, como também se pudesse produzir conhecimento acerca deste universo.

Neste sentido, a contratação destes profissionais ganha um outro significado, não menos importante que o primeiro: a aproximação da academia. A entrada destes na instituição do SEBRAE-SP favoreceu a aproximação de dois mundos que têm certa dificuldade em se aproximar, o da consultoria para PMEs e as grandes universidades. Trata-se de um fenômeno ainda recente no Brasil o desenvolvimento de uma literatura voltada para os fenômenos próprios das micro e pequenas empresas. Com o desenvolvimento do setor de OE, os clientes, segundo a visão do SEBRAE-SP, passaram a representar oportunidades tanto de agregar conhecimento, transformando novos casos em experiência acumulada a ser utilizada posteriormente em novas ações, quanto de colaboração no desenvolvimento de todo um setor econômico, uma vez que poderiam servir de exemplo prático de aplicação das ferramentas e técnicas de gestão desenvolvidas.

O elevado número de empresas que se enquadram no perfil de clientes da instituição estudada gera a necessidade de se criar novas formas de consultoria. Para que a orientação empresarial seja realizada de forma satisfatória, isto é, abrangendo um número de empresas condizente com a realidade de necessidades do setor, foram criados os produtos de consultoria, dos quais, alguns já foram citados como exemplo neste trabalho. Todo o material produzido pelo SEBRAE-SP na forma de impressos, CD-Roms, programas, cartilhas etc. é responsável por esse atendimento, de certa forma, remoto, e eles constituem pontos importantes na disseminação do conhecimento, transportando a experiência adquirida ao longo da existência da instituição, por meio dos diversos atendimentos realizados, para outras empresas atendidas de forma indireta.

Não só os produtos físicos, mas também as palestras e cursos desenvolvidos bem como outras formas de consultoria coletiva, constituem o que se pode chamar de massificação da consultoria.

A produção de todo esse material é de responsabilidade do corpo funcional do escritório sede, consultores, gerentes e toda a rede de colaboradores, especialmente os ligados ao setor de OE. Já o escoamento fica a cargo das publicações, apresentação em canais de mídia (rádio, televisão, revistas, jornais) e também a cargo da ação dos Escritórios Regionais, que, por sua vez, dispõem de toda a rede SEBRAE (sede, consultores, gerentes) como retaguarda, dando suporte a todas as manobras realizadas.

Ante o exposto, fica clara a importância do setor que dá título à presente seção para a consultoria dentro do SEBRAE-SP e a consequente importância dos profissionais técnicos (chamados mais especificamente de consultores do SEBRAE-SP dentro desta pesquisa) para o referido setor. Não seria exagero dizer que foi a contratação deles e a criação da Orientação Empresarial são fenômenos indissolúveis e constituem-se na força motriz para que a organização como um todo venha se desenvolvendo e seja, hoje, a maior detentora de dados e informações sobre a gestão de micro e pequenas empresas no Estado de São Paulo.

7.2 O papel dos consultores