Resumo

Este artigo analisa os efeitos da Emenda Constitucional 29 no financiamento do Sistema Único de Saúde (SUS) no período 2000 a 2010. Procurou-se analisar o comportamento dos recursos alocados pelas três instâncias de governo, a participação relativa de cada esfera, tanto em termos globais como por região fisiográfica e, em especial, as possíveis repercussões da aplicação da Emenda na alocação regional de recursos para o SUS. Os resultados encontrados demonstram: crescimento importante dos recursos aplicados pelas três esferas de governo no período, aumento real de 112 % no gasto consolidado total e 89% no gasto per capita das três esferas e, ainda, aumento da participação relativa de Estados, Distrito Federal e Municípios no financiamento do sistema. Contudo, apesar do aumento na aplicação de recursos, as desigualdades regionais, em termos de gasto per capita, praticamente não se alteraram.

Saúde pública; Gasto público; Financiamento

Abstract

Abstract This article analyzes the effects of Constitutional Amendment 29 in financing the Brazilian National Health Service, SUS, between 2000 and 2010. The aim was to analyze how the resources that were allocated by the three spheres of government were used on a general basis and in specific regions. Analysis was also conducted on the possible repercussions of the Amendment in the allocation of finances for SUS. The results showed: an important increase in the designated resources that were used by the three spheres of government during the aforementioned period. There was an increase in real terms of 112% in consolidated spending and an 89% increase in spending per capita by the three spheres. There was also more participation from the States, the Federal District and the Municipalities in financing the system. However, in spite of the increase in the use of financial resources, regional inequalities, in relation to spending per capita, remained practically unchanged.

Public Health; Public spending; Financing

Introdução

A insuficiência de recursos financeiros é um dos principais problemas na implementação do Sistema Único de Saúde (SUS), embora sua disponibilidade tenha crescido, especialmente após a aprovação da Emenda Constitucional 29, em 2000. Com a aprovação da EC 29, Estados e Municípios tiveram sua participação no financiamento da saúde vinculada à sua receita tributária, ficando obrigados a aplicar 12% e 15% da receita de impostos e transferências constitucionais e legais, respectivamente. Em 2000, o percentual mínimo a ser aplicado foi fixado em 7% da receita de impostos e transferências constitucionais e legais para Estados e Municípios, devendo a diferença em relação aos percentuais determinados na EC 29 ser superada na razão de um quinto por ano11. Instituto de Pesquisa Econômica Aplicada (IPEA). Políticas Sociais: acompanhamento e análise. Rio de Janeiro: IPEA; 2007. Nº 13, Edição Especial.

2. Servo LMS, Paiva AB, Piola SF, Ribeiro JA. Financiamento e Gasto Público de Saúde: histórico e tendências. In: Melamed C, Piola SF, organizadores. Políticas Públicas e Financiamento Federal do Sistema Único de Saúde. Brasília: IPEA; 2011.-33. Conselho Nacional de Secretários de Saúde (CONASS). O Financiamento da Saúde. Brasília: CONASS; 2007. (Coleção “Para entender a gestão do SUS”).. Quanto à União, os recursos para o Sistema Único de Saúde (SUS) não ficaram vinculados à arrecadação de tributos, mas atrelados ao crescimento do Produto Interno Bruto (PIB). A base inicial, em 2000, foi o valor executado no ano 1999, acrescido de 5%. A partir de 2001, o valor mínimo passou a ser definido considerando o valor executado em 2000 pelo Ministério da Saúde, corrigido pela variação do PIB nos dois anos anteriores.

Constatou-se que após a aprovação da emenda ocorreu significativa elevação dos recursos alocados para o sistema público de saúde e aumento expressivo da participação de Estados, Distrito Federal e Municípios no financiamento do SUS. Entretanto, os impactos verificados com a aplicação da Emenda foram diferenciados em cada ente da federação e entre as diferentes regiões, como se verá mais adiante.

Um dos aspectos pouco explorados em estudos e pesquisas diz respeito às repercussões sobre a alocação regional dos recursos públicos em consequência da EC 29. Analisar se a implementação desta, com base nos dados do período 2000 a 2010, teve alguma repercussão para a redução das desigualdades inter-regionais na alocação de recursos públicos para saúde é o objetivo deste texto. Desta forma, a proposta do artigo é demostrar que a implementação da EC 29 foi eficaz no que tange à elevação dos gastos com saúde, entretanto não se pode afirmar o mesmo no que se refere à redução das desigualdades regionais. A redução destas desigualdades só seria possível com a elevação da participação do financiamento da União nas despesas com ações e serviços públicos de saúde (ASPS) nas regiões mais pobres da federação. O estudo aponta que embora ocorra, no período analisado, um incremento dos gastos em ASPS em todas as regiões do país, ao mesmo tempo, há uma redução da participação da União neste financiamento. Na região Nordeste a participação da União cai de 67% para 43% e na região Norte de 54% para 32%. Desta forma, evidencia-se que a elevação das despesas com ASPS é financiada com recursos dos Estados e Municípios, ficando prejudicada a ideia de redução das desigualdades.

O artigo está estruturado em cinco seções, sendo a primeira esta breve introdução. A segunda é destinada à apresentação de aspectos da metodologia e das fontes consultadas. A terceira apresenta a evolução do gasto público em ações e serviços públicos de saúde no Brasil, no período de 2000 a 2010. Nela se observa que a vinculação de recursos, originária da EC 29, garantiu maior estabilidade no financiamento da saúde ao determinar um aumento continuado no aporte de recursos e propiciou ampliação da participação de Estados e Municípios no financiamento do SUS. A quarta seção, objeto principal do artigo, mostra a distribuição da alocação regional de gastos públicos em saúde, no período de 2000 a 2010, observando-se que apesar do aumento na disponibilidade de recursos, não ocorreram mudanças significativas nas posições relativas das diferentes regiões. Finalmente, a quinta seção apresenta as considerações finais.

Aspectos Metodológicos

Na consolidação do gasto público das três instâncias de governo com saúde, trabalhou-se com o conceito de gasto com ações e serviços públicos de saúde (ASPS), conforme definido na quinta, sexta e sétima diretriz, da Resolução 322, do Conselho Nacional de Saúde, de 8 de maio de 2003. Esse conceito, com pequenas alterações foi referendado pela Lei Complementar 131, de 2012, que regulamentou a EC 29/2000.

Os dados populacionais utilizados para a avaliação da regionalização dos gastos por estado e macro região foram retirados das informações demográficas e socioeconômicas disponíveis na página do DATASUS.

Na quantificação dos gastos federais foram utilizados dados de execução orçamentária da Secretaria de Planejamento e Orçamento do Ministério da Saúde (SPO/MS). Esses dados, para atender ao conceito de ações e serviços públicos de saúde, basicamente, excluem do total despendido pelo Ministério da Saúde (MS) as despesas com inativos e pensionistas, serviços e juros das dívidas interna e externa e as despesas financiadas com recursos do Fundo de Combate e Erradicação da Pobreza, que em alguns anos serviram de fonte para despesas do MS. Para se ter uma ideia do peso destas exclusões, em 2009, por exemplo, o gasto total do Ministério da Saúde foi de R$ 62,919 bilhões, quando excluídas despesas com inativos e pensionistas e juros e amortizações das dívidas internas e externa chega-se ao valor de R$ 58,27 bilhões, que corresponde, então, aos gastos com ações e serviços públicos do Ministério da Saúde.

No tocante aos Estados, Distrito Federal e Municípios, os dados utilizados foram retirados do Sistema de Orçamentos Públicos da Saúde (SIOPS). O sistema é constituído por dados informados por esses entes da federação e foi criado com objetivo de acompanhar o gasto das três esferas de governo com ações e serviços públicos de saúde. No caso dos municípios, foram utilizados os dados da despesa municipal com recursos próprios, retirados da base do SIOPS, ou seja, os dados declarados. Os dados municipais foram consolidados por estado e têm uma cobertura muito boa: mais de 96% do total de municípios informaram os dados ao SIOPS nos anos do período 2000 a 2010. Para os Estados, os valores do gasto com recursos próprios declarados à base do SIOPS foram cotejados com os valores revisados em Notas Técnicas elaboradas pela Secretaria Técnica do SIOPS. Estas Notas, elaboradas por técnicos do MS para apreciação pela Câmara Técnica do SIOPS, faziam o cotejamento dos dados declarados com a análise dos balanços estaduais e, em alguns casos, eram encontradas pequenas divergências em relação aos valores informados na base do sistema. Nestes casos, foram utilizados os valores constantes nas Notas Técnicas. Esse procedimento foi utilizado para os anos de 2000 a 2008. Para os anos de 2009 e 2010 foram utilizados os dados declarados à base do SIOPS, uma vez que o trabalho de análise deixou de ser feito pela equipe do SIOPS.

A consolidação dos gastos das três esferas com ações e serviços públicos de saúde foi feita por Estado e os valores foram, posteriormente, agregados pelas cinco grandes regiões. Em cada Estado foram consolidados os recursos aplicados pela Secretaria Estadual de Saúde, com os próprios, os aplicados pelo conjunto das secretarias municipais de saúde do Estado, com os próprios e os alocados pelo Ministério da Saúde no Estado, seja através de transferências para as secretarias estaduais e municipais, seja por meio de aplicação direta do MS no estado. O conceito de recursos próprios, para estados e municípios, corresponde ao de receitas de impostos somados às transferências constitucionais e legais da EC 29.

Em relação aos dispêndios federais, nem toda despesa do MS com ações e serviços públicos de saúde é regionalizada. Em 2009, por exemplo, o valor não regionalizado foi de R$ 17,4 bilhões, quase 30% do gasto com do MS com ASPS. Ou seja, apenas 70% do gasto federal com ASPS é regionalizado. Nesse ano, a despesa com ASPS que ficou sob a rubrica nacional correspondeu, basicamente, a gastos com pessoal ativo (41,6% do total) e despesas com compras e aquisições centralizadas (alguns tipos de medicamentos, por exemplo) para posterior distribuição pelo MS a estados e municípios.

Usando esta metodologia foi possível regionalizar percentuais que variaram entre 92,5% em 2000 e 87% em 2010 do gasto total das três esferas com ASPS. O resíduo, não regionalizado, refere-se, como dito anteriormente, aos gastos realizados pelo Ministério da Saúde, que são feitos com registro centralizado.

Para avaliar se a aprovação da EC 29, com o consequente aumento de recursos aplicados pelas três esferas de governo, provocou alguma diminuição das desigualdades regionais no gasto, utilizou-se como indicador a evolução da variação percentual do gasto público per capita das três esferas, em cada região, em relação ao médio nacional do gasto com ações e serviços públicos de saúde. Na avaliação do comportamento das variações foram tomados como base os anos de 2000, 2005 e 2010. Procedimento idêntico de comparação da variação percentual do valor regional em relação à média nacional foi realizado com as alocações dos recursos federais.

Efeitos da EC 29 na elevação dos gastos públicos com saúde

A aprovação da EC 29 trouxe um maior volume de recursos para o SUS, ainda que se possa discutir se os montantes gerados são suficientes, diante das demandas do sistema público44. Carvalho G. Recursos públicos definidos e definitivos para a saúde: rediscutindo a PEC 169/93. Conferência Nacional de Saúde On Line. Junho 1998. [acessado 2014 ago 5]. Disponível em: http://www.datasus.gov.br/cns/temas/Financiamento/GIL169.htm

http://www.datasus.gov.br/cns/temas/Fina...

,55. Lima NT, Fonseca CMO, Hochman G. 2005. A saúde na construção do Estado nacional no Brasil: Reforma Sanitária em perspectiva histórica. In: Lima NT, Gerschman S, Edler FC, Suárez JM, organizadores. Saúde e democracia: história e perspectivas do SUS. Rio de Janeiro: Ed. Fiocruz; 2005. p. 27-58.. Para a esfera federal a EC 29 conferiu um patamar de referência para a garantia de valores mínimos, sob a responsabilidade da União, a serem aplicados em ações e serviços públicos de saúde. Com efeito, observou-se a partir do ano de 2000 incrementos nos aportes federais, ainda que proporcionalmente não tão elevados, levando-se em consideração as variações nos acréscimos dos demais entes federados. Essa situação reflete o crescimento pouco expressivo do PIB no período. No entanto, é nítido um padrão de maior estabilidade no financiamento, uma vez que o volume de recursos cresce de forma contínua66. Piola SF, Servo LM, Sá EB, Paiva AB. Financiamento do Sistema Único de Saúde: trajetória Recente e Cenários para o Futuro. Análise Econômica 2012; (n. especial):9-33.. A importância desse comportamento ganha destaque em cenário de enorme disputa orçamentária, no âmbito da União, diante das restrições de recursos causadas pelo esforço de geração de superávit primário, na política econômica, e pelo crescimento do gasto público com outras despesas, com destaque, no âmbito das políticas sociais, para os programas de transferências de renda77. França JRM, Costa NR. A dinâmica da vinculação de recursos para a saúde no Brasil: 1995 a 2004. Cien Saude Colet 2011; 16(1):241- 257..

De qualquer forma, a EC 29 foi bem sucedida na busca do objetivo de elevar a participação de estados e municípios no financiamento da saúde88. Campelli MGR, Calvo MCM. O cumprimento da Emenda Constitucional nº 29 no Brasil. Cad Saude Publica 2007; 23(7):1613-1623.. Nos anos oitenta, a União participava, em média, com 75% dos recursos públicos alocados em saúde99. Vianna SM. A seguridade social, o sistema único de saúde e a partilha dos recursos. Rev Saúde e Sociedade 1992; 1(1):43-58.. Em 1996 esta participação tinha se reduzido significativamente, sendo que a União respondia por 63% do total1010. Fernandes MAC, Rocha DCC, Oliveira MMS, Ribeiro JAC, Aquino LMC. Gasto Social das Três Esferas de Governo: 1995. Brasília: IPEA; 1998. Texto para Discussão n. 598.. No ano 2000, quando a EC 29 foi aprovada, a União respondia por 59,8% dos recursos públicos alocados ao SUS. Desde então sua participação foi decrescendo, para alcançar 45,1% em 2010. Nesse mesmo período a participação dos estados passou de 18,6% para 26,4%, enquanto a dos municípios subiu de 21,7% para 28,5% (Tabela 1).

O gasto público das três esferas com ações e serviços públicos de saúde cresceu de R$ 64,8 bilhões, em 2000, para R$ 137,5 bilhões em 2010, a preços médios deste último ano. A Emenda 29 foi, sem dúvida, o marco mais importante para a mudança de patamar ocorrida no gasto com ações e serviços públicos de saúde no período analisado, possibilitando um incremento real de 112% no gasto das três esferas.

O aumento de recursos foi compartilhado entre União, Estados e Municípios. Os Estados aportaram recursos adicionais equivalentes a R$ 24,3 bilhões no período de 2000 a 2010, ao passarem de R$ 12,0 bilhões em 2000 para R$ 36,3 bilhões em 2010 (crescimento de 200%).

Os municípios aportaram R$ 25,2 bilhões em recursos adicionais. Aplicavam R$ 14,0 bilhões em 2000 e R$ 39,2 bilhões em 2010 (crescimento 180%). O aporte de recursos adicionais da União foi de R$ 23,3 bilhões no período (R$ 38,7 bilhões para R$ 62,0 bilhões, com um crescimento de 61%).

A evolução do gasto das três esferas de governo com ações e serviços públicos de saúde (ASPS) pode ser acompanhada, na Tabela 2, por meio de outros dois indicadores: o gasto per capita e o gasto com relação ao produto interno. Como proporção do Produto Interno Bruto (PIB), os gastos públicos com saúde subiram de 2,89% em 2000 para 3,65% em 2010.

Apesar desse desempenho, o crescimento total dos recursos, menos de 1% do PIB, fazendo o gasto público em saúde chegar a 3,65% do PIB em 2010, o montante ainda é insuficiente para colocar o Brasil mais próximo de outros países que também possuem sistema universal e cujo investimento público em saúde é equivalente, em média, a 6,5% do PIB1111. Piola SF. Financiamento do Sistema de Saúde no Brasil. Palestra proferida no 2º Congresso Brasileiro de Política, Planejamento e de Gestão em Saúde, ABRASCO. Belo Horizonte, 3 de outubro de 2012. (mimeo). Por sua vez, o gasto per capita das três esferas com o SUS passou de R$ 381,6 em 2000, para R$ 722,0 em 2010, apresentando crescimento real de 89,2% no período.

Um parâmetro importante para a avaliação do esforço de cada uma das três esferas de governo em relação ao financiamento do SUS é o acompanhamento dos gastos de cada esfera, com recursos próprios, em relação às suas receitas.

A EC 29 estabeleceu, como vimos anteriormente, critérios diferenciados para a alocação dos recursos mínimos a serem aplicados em ações e serviços públicos de saúde. No caso da União, parte-se do valor executado em 1999, acrescido de crescimento real de 5%, como o mínimo a ser aplicado no ano 2000. A partir de 2001 os valores mínimos seriam definidos tendo como base o valor apurado no ano anterior, corrigido pela variação nominal do PIB dos últimos dois anos. Os estados e municípios deveriam aplicar, respectivamente, 12% e 15% de suas receitas provenientes da arrecadação de impostos e das transferências constitucionais e legais. Ou seja, apenas nos estados e municípios a vinculação de recursos para saúde foi estabelecida como um percentual da receita. Em 2000, o percentual mínimo a ser aplicado seria de 7% para esses entes da federação. O percentual de 12% para Estados e de 15% para Municípios seria alcançado gradativamente até 2004, reduzindo-se a diferença entre o percentual estabelecido e o verificado em 2000, na proporção de 1/5 ao ano11. Instituto de Pesquisa Econômica Aplicada (IPEA). Políticas Sociais: acompanhamento e análise. Rio de Janeiro: IPEA; 2007. Nº 13, Edição Especial.,33. Conselho Nacional de Secretários de Saúde (CONASS). O Financiamento da Saúde. Brasília: CONASS; 2007. (Coleção “Para entender a gestão do SUS”).,1212. Ribeiro JA, Piola SF, Servo LM. As novas configurações de antigos problemas: financiamento e gasto com ações e serviços públicos de saúde no Brasil. Apresentado na II Jornada de Economia da Saúde da ABRES, Belo Horizonte, Dez. 2005. Publicado na revista Divulgação em Saúde para Debate, CEBES: Rio de Janeiro..

Para analisar o impacto do gasto em ASPS nas receitas das três esferas de governo, foi calculada a participação média do gasto em ASPS de Estados e Municípios em relação a receita de impostos e transferências constitucionais e legais, também definida como receita própria, e o gasto federal com ASPS em relação à receita corrente bruta (RCB) da União.

Tomando como base os dados do Sistema de Informações sobre Orçamentos Públicos em Saúde (SIOPS) a participação dos gastos com ações e serviços de saúde apresenta trajetória ascendente tanto nos estados, como nos municípios, principalmente nestes últimos. Nos municípios, os gastos com ASPS representavam 13,7% da receita própria em 2000. Já no ano de 2002, os municípios tinham 17% de suas receitas próprias alocadas para ASPS, superando a meta de 15% prevista na EC 29. Em 2009 eles chegaram a 21,8%, bem acima, portanto, do estabelecidos na emenda.

Para os estados, os gastos com ASPS eram de 7,2% em 2000 e até o ano de 2008 não tinham atingido o percentual de 12% estabelecido na legislação. Apenas em 2009 é que a participação média dos estados atinge 13,8%, superando, na média o patamar de 12% da receita de impostos e transferências constitucionais e legais previsto na EC 29. É bom lembrar que os percentuais assinalados tratam de indicadores médios da participação do conjunto de estados, havendo muita assimetria na participação do financiamento entre os entes federados.

Com relação à União, tomando-se como denominador a receita corrente bruta (RCB), que talvez não seja o melhor agregado, por incluir também as de impostos que depois são compartilhadas para estados e municípios por meio do FPE e FPM e as previdenciárias, observa-se que a União aplicou entre 7,2% da RCB em 2000 e 7,5% em 2009, ou seja, manteve praticamente o mesmo percentual de participação. No final dos anos 1990, antes da EC 29, o gasto da União como proporção da RCB era maior: em média 8,37% no período de 1995 a 20011111. Piola SF. Financiamento do Sistema de Saúde no Brasil. Palestra proferida no 2º Congresso Brasileiro de Política, Planejamento e de Gestão em Saúde, ABRASCO. Belo Horizonte, 3 de outubro de 2012. (mimeo),1313. Associação Brasileira de Economia da Saúde (ABRES). Nota sobre o Financiamento Público da Saúde ao documento das entidades. 6 de março de 2014. [acessado 2014 ago 10]. Disponível em: http://abresbrasil.org.br/sites/default/files/abres_nota_sobre_o_financiamento_publico_da_saude.pdf

http://abresbrasil.org.br/sites/default/...

. Ou seja, como proporção de suas receitas, o gasto da União com ações e serviços públicos de saúde, apesar de ter apresentado crescimento real significativo, manteve-se mais ou menos estável.

Evolução do gasto público regionalizado

Entre 2000 e 2010 o gasto público apresentou crescimento real considerável em todas as regiões brasileiras (Gráfico 1). Os per capita regionais correspondem ao somatório dos valores per capita, com recursos próprios, aplicados pela União, Estados e Municípios em ações e serviços públicos de saúde. O ordenamento das regiões, com base no gasto per capita, praticamente não se alterou no período: a região Sudeste é quem apresenta os maiores valores, a região Nordeste os menores e as regiões Centro-Oeste, Norte e Sul ocupam posições intermediárias, com algumas alterações de ordenamento ao longo do período, mas quase sempre mantendo valores muito próximos. Como pode ser observado no Gráfico 1, os maiores crescimentos nos gastos per capita ocorreram no Nordeste (88,7%) e Sul (81,45%). Nessas regiões, o per capita no período entre 2000 e 2010 passou de R$ 272,46 para R$ 514,30 no Nordeste, e, de R$ 336,71 para R$ 610,97 no Sul. Esses crescimentos, contudo, foram insuficientes para alterar a posição relativa dessas regiões.

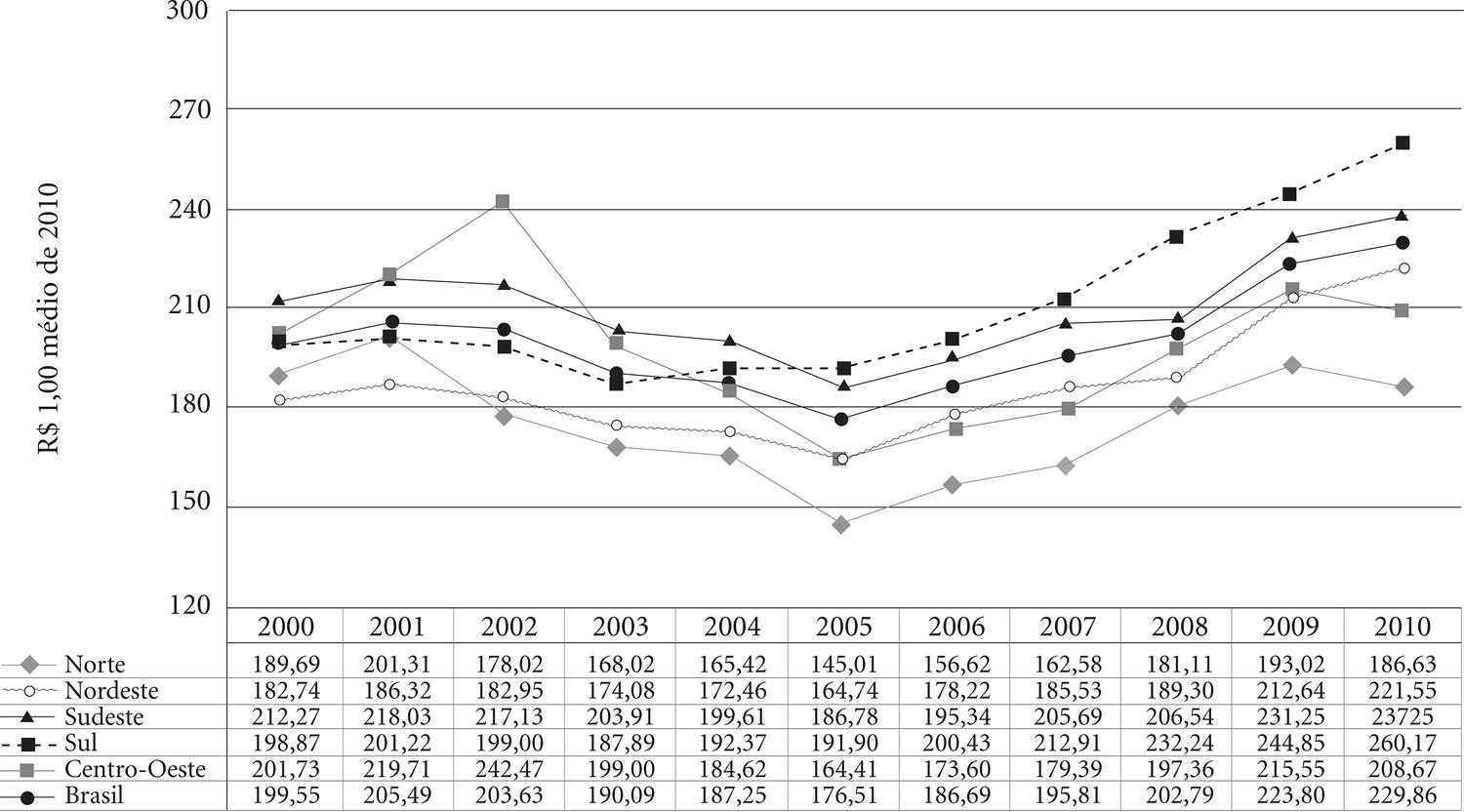

Evolução do gasto público total com ASPS, em valores per capita, segundo região, 2000-2010.

O gasto público com saúde tem uma distribuição muito desigual. Observa-se no Gráfico 1 que, em 2010, a região Sudeste tinha o maior gasto público per capita em saúde, com um valor de R$ 716,93 por habitante. A seguir vinham as regiões Sul (R$ 610,97), Centro-Oeste (R$ 610,17) e Norte (R$ 590,79). O gasto mais baixo ocorreu no Nordeste, com um valor per capita de R$ 514,30, cerca de 28% inferior ao gasto público no Sudeste. Em 2000, dez anos antes, o gasto da região Nordeste em relação à Sudeste era 33% inferior.

Uma das principais funções do gasto federal é diminuir as desigualdades na alocação de recursos públicos para saúde. Esse entendimento está claramente explícito no Art. 17, da LC 141, de 2012 e no item II, parágrafo 3º, do Art. 198, da Constituição Federal de 1988. Assim, é importante verificar o comportamento da distribuição regional dos dispêndios federais originários do Ministério da Saúde. Conforme pode ser visualizado no Gráfico 2, há uma inflexão importante no período de 2003 a 2005 para todas as regiões, ainda que mais pronunciada para Centro-Oeste, Sudeste e Norte. Essa inflexão decorre de mudança na forma de contabilização dos gastos com servidores federais da saúde cedidos a estados e municípios que, a partir de 2003, começaram a ter seus dispêndios registrados na esfera nacional, como gasto centralizado do MS, ou seja, deixaram de ser regionalizados.

Evolução do gasto público federal com ASPS, em valores per capita, segundo região, 2000-2010.

A partir de 2005 se estabiliza um perfil em que as regiões Sul e Sudeste, que apresentam maior gasto público total, são também as que recebem os maiores valores de alocações originárias do Ministério da Saúde, seja como transferências, seja como aplicações diretas. A região Nordeste, que apresenta o menor gasto público total, está em terceiro lugar com referência à regionalização dos recursos originários do MS.

A participação percentual do gasto federal no gasto público total regional é mais elevada nas regiões Nordeste e Sul, onde correspondem a 43% do gasto público total em 2010 (Gráfico 3). Quando focado o ano de 2000, o primeiro da EC 29/2000, verifica-se que o gasto federal tinha a maior participação relativa em todas regiões. Nos anos seguintes, como decorrência da Emenda 29/2000, a participação de Estados e Municípios aumentou em todas as regiões. Entretanto, percebe-se no Gráfico 3 um padrão diferenciado com relação a Estados e Municípios: nas regiões Sudeste e Sul o gasto oriundo de recursos municipais é superior ao do originário de recursos estaduais. Enquanto que nas demais regiões, principalmente no Norte, a participação estadual é maior.

Participação percentual da União, Estados e Municípios no gasto público total com ASPS, por região, 2000, 2005 e 2010.

Nas regiões Norte e Centro-Oeste, como dito acima, a participação de recursos originários dos Estados é superior à dos municípios. Na região Centro-Oeste, o fato de gastos do Distrito Federal serem considerados exclusivamente como estaduais pode estar contribuindo para essa situação. Na região Nordeste é onde existe um maior equilíbrio na participação de recursos estaduais e municipais.

Outro aspecto instigante, quando tratamos de alocação regionalizada de recursos1414. Ugá MA, Piola SF, Porto SM, Vianna SM. Descentralização e alocação de recursos no âmbito do Sistema Único de Saúde (SUS). Cien Saude Colet 2003; 8(2):417-437. é verificar se a distribuição desta alocação cumpre o papel de diminuir as históricas desigualdades regionais do gasto público, existentes na federação brasileira1515. Heimann LS. Quantos Brasis? Equidade para alocação de recursos no SUS: índice de condições de vida e saúde, índice de respostas do sistemas de saúde e fator de equidade mo SUS. São Paulo: Instituto de Saúde; 2002.

16. Andrade MV, Machado EM, Moro S, Paraíso DG, Noronha K. Metodologia de alocação equitativa de recursos: uma proposta para Minas Gerais. Belo Horizonte: Secretaria de Estado de Saúde; 2004.-1717. Porto SM, Viacava F, Landmann Szwarcwald C, Martins M, Travassos C, Piola S, Vianna SM, Ugá MA, Vianna CM. Metodologia de alocação equitativa de recursos. Rio de Janeiro: Fiocruz; 2001. Relatório final de projeto REFORSUS.. Assim, procurou-se verificar se as diferenças na alocação de recursos, por parte das três esferas de governo, vem diminuindo ou aumentando e se na distribuição regional dos recursos federais vem ocorrendo um tratamento prioritário àquelas com menor capacidade fiscal1818. Lima LD. Conexões entre o federalismo fiscal e o financiamento da política de saúde no Brasil. Cien Saude Colet 2007; 12(2):511-522., ou seja, as regiões Norte e Nordeste.

Desta forma, quando se compara, com base os anos de 2000, 2005 e 2010, a variação percentual do gasto público per capita das três esferas, em cada região, em relação ao per capita médio nacional, observa-se que na região Nordeste vem sendo reduzida, de forma continuada, a sua distância – negativa – em relação à média nacional. Em 2000, o gasto público regional (R$ 272,46 per capita) era 22,8% inferior à média nacional (R$ 356,96). Em 2010, com um per capita de R$ 514,30, a diferença em relação à média nacional se reduziu para 17,97% (a média nacional em 2010 foi de R$ 626,97). A região Norte, por sua vez, aumenta sua diferença – negativa – em relação à média nacional. A região Sudeste é a única que, nos três anos escolhidos, tem um gasto público total acima da média nacional, ainda que sua variação em relação a esta tenha declinado: era 16,82% superior em 2000, com um per capita de R$ 412,33 e baixou para 14,35%, superior em 2010, com um per capita de R$ 716,93.

Realizando a mesma comparação para avaliar as variações regionais do gasto público federal com ASPS, verifica-se como não conduz a redução das desigualdades regionais. A alocação de recursos per capita nas regiões Sudeste e Sul é superior à média nacional em 2000, 2005 e 2010. A variação – superior – vem diminuindo na região Sudeste e aumentando na Sul. Na região Nordeste, a variação – negativa – vem diminuindo, em 2000 era -8,42% inferior e em 2010 foi -5,61% inferior à média nacional. Já nas regiões Norte e Centro-Oeste, as variações negativas, em relação à média nacional, vêm aumentando. O caso que chama mais a atenção é a região Norte, cujo per capita foi -4,94 inferior à média nacional em 2000 e em 2010 teve a diferença negativa elevada para -18,18%. Esta análise evidencia a ineficiência dos gastos federais em ASPS em proporcionar uma redução das diferenças em relação à média nacional.

Considerando que a fixação dos percentuais destinados à saúde realizados pela Ementa 29 não foram suficientes para induzir a redução das desigualdades, resta-nos voltar nossa atenção à possibilidade de formas de rateio serem indutoras de caminhos mais equitativos. Critérios de rateio para repasses federais foram previstos, desde 1990, na Legislação do SUS (Lei 8080/90, Artigo 35). Um dos principais problemas do Artigo 35 era não haver definido o papel que deveriam ter as transferências federais, qual seja: promover a equidade ou premiar a eficiência. Estudo realizado em 19901919. Piola SF, Paiva AB, Sá EB, Servo LMS. Financiamento Público da Saúde: Uma História a Procura de Rumo. Rio de Janeiro: IPEA; 2013. Texto para Discussão 1846. fez uma das primeiras propostas de implementação do referido artigo. Contudo, mesmo que passível de regulamentação, ele possuía anomalia congênita irrecuperável – apresentava um número excessivo de critérios com orientações diferentes. Ademais, a Lei 8080 não definia o papel que deveriam ter as transferências federais. A Lei 8.142, de 28 de dezembro de 1990, promulgada pouco mais de três meses depois da Lei 8080/90, estabeleceu no parágrafo primeiro de seu artigo 3º que, enquanto não fosse regulamentado o Artigo 35, seria utilizado exclusivamente o critério populacional nas transferências e que, pelo menos, 70% destes recursos seriam transferidos para os municípios. Esse preceito, como se sabe, não foi integralmente seguido pelo Ministério da Saúde e, ademais, o critério proposto era de distribuição igualitária, ou seja, não havia preocupação com a correção de desigualdades na alocação de recursos.

A proposição de papel redistributivo para os recursos federais, com o objetivo de reduzir as desigualdades regionais, foi finalmente colocada na Emenda Constitucional 29. Contudo, a regulamentação da EC 29, de 2000, ocorreu 12 anos após sua promulgação, por meio da LC 141 de 2012. Nessa Lei foi reforçado o papel redistributivo dos recursos federais e estabelecidas as dimensões que deverão ser consideradas para a definição do modelo de distribuição dos recursos. A LC 141 apresentou uma oportunidade ímpar de elaboração de um modelo de distribuição de recursos que priorizasse a equidade, induzindo desta forma a uma desejável redução das desigualdades entre as regiões brasileiras.

Desta forma, o tratamento a ser dado às transferências intergovernamentais no âmbito do Sistema Único de Saúde (SUS) foi uma das questões incluídas na LC 141 de janeiro de 2012. A regulação das transferências da União para Estados, DF e Municípios é relevante, no mínimo, pelos seguintes motivos: (i) o caráter descentralizado que deve ter a gestão das ações e serviços públicos de saúde (item I, Artigo 198 da CF); (ii) a importante participação (cerca de 45%) dos recursos federais no financiamento compartilhado do SUS; e, (iii) o caráter redistributivo que deve ter a alocação regional desses recursos, conforme previsto no item II, parágrafo 3º, do Artigo 198 da CF.

É inegável o avanço proporcionado pela LC 141 ao definir uma orientação geral para a metodologia de rateio, qual seja de que as transferências devem observar as necessidades de saúde da população e procurar reduzir as disparidades regionais. A ausência dessas definições era uma das deficiências apontadas na regulamentação anterior. Ademais, a LC 141 incluiu entre os critérios de rateio a dimensão socioeconômica que não constava na Lei 8.080 e que permite levar em conta essa variável importante na definição das necessidades de saúde. A questão passa a ser como se avaliam, como se dimensionam, as necessidades de saúde.

O que se deve lamentar é que se perdeu na aprovação da LC 141 a oportunidade de definir uma proposta mais simples, clara e exequível para orientar as transferências entre esferas de governo. Para tanto, bastava referir-se ao artigo 35 da Lei 8.080, apenas para revogá-lo de forma definitiva. O conjunto de 14 critérios agora deve ser considerado em uma metodologia de repasse continua de aplicação, no mínimo, muito difícil, isso sem levar em consideração os aspectos políticos e operacionais envolvidos.

Considerações Finais

Em termos de resultados práticos, é inegável que a aprovação da EC 29/2000 conferiu maior estabilidade no aporte de recursos federais para o SUS e possibilitou um maior comprometimento financeiro de Estados e Municípios no seu financiamento. O comportamento do gasto total mostrou forte tendência de elevação. O gasto com ações e serviços públicos de saúde teve um incremento real de 112% no total e de 89% per capita no período de 2000 a 2010. Esse aumento foi compartilhado entre União, Estados e Municípios, cabendo aos dois últimos uma elevação mais que proporcional àquela ocorrida na União. Os Estados aportaram recursos adicionais equivalentes a R$ 24,3 bilhões, com crescimento de 200%, e os municípios aportaram R$ 25,2 bilhões em recursos adicionais, com crescimento 180%. O aporte de recursos adicionais da União foi de R$ 23,3 bilhões no período, com um crescimento de 61%.

A evolução positiva do gasto com ações e serviços públicos de saúde revela-se inequívoca quando mensurado com relação ao PIB. Para este mesmo período os gastos com saúde subiram de 2,89% do PIB, em 2000, para 3,65% em 2010. Apesar do aumento, a participação do gasto público com saúde em relação ao PIB continua bem inferior ao encontrado em países com sistemas públicos universais, onde o valor médio é 6,5%. No Brasil o gasto público é de aproximadamente 46% do gasto total (público e privado) com saúde2020. World Health Organizations (WHO). World Health Statistics. Geneva: WHO; 2013.. Com esse nível de gasto público, o Brasil apresenta uma situação paradoxal: é o único país, com sistema público, com responsabilidade universal, que possui gasto privado superior.

Assim, apesar do crescimento do montante de recursos públicos para o SUS, o valor é considerado insuficiente para que o sistema público possa cumprir suas responsabilidades constitucionais. Os defensores da necessidade de aumentar o volume de recursos para o SUS colocaram todas suas expectativas na regulamentação da EC 29, o que ocorreu em 2012, por intermédio da LC 141. A expectativa era que a LC 141 incluísse uma mudança na forma de participação da União no financiamento do SUS. Ou seja, que a participação da União passasse a ter como base, como no caso de Estados, DF e Municípios, percentual de suas receitas, o equivalente a 10% da Receita Corrente Bruta. Esse dispositivo acrescentaria menos de 1% do PIB, cerca de R$ 40 bilhões ao ano no financiamento federal do SUS, e a correção anual teria como base a evolução da receita corrente bruta2121. Instituto de Pesquisa Econômica Aplicada (IPEA). Políticas Sociais: acompanhamento e análise. Rio de Janeiro: IPEA; 2014. v. 22.. A proposição não foi incluída na LC 141. Em decorrência, surgiram outras iniciativas de parlamentares com o mesmo teor e Emenda de Iniciativa Popular, com mais de 2 milhões de assinaturas foi enviada ao Congresso. Nada prosperou. A LC 141 não trouxe acréscimos em relação ao volume de recursos para o SUS, mas tratou de referendar o papel que devem ter os recursos federais no financiamento do SUS, já previsto na EC 29. Definiu, também, critérios de rateio, ainda sem proposta de operacionalização, para a alocação dos recursos federais para estados, DF e municípios (Art. 17).

Mesmo com as limitações na regionalização dos gastos, estima-se que a metodologia empregada tenha sido capaz de regionalizar entre 87% e 92% do gasto total das três esferas de governo. Os resultados indicam, como dito anteriormente, que apesar do crescimento na aplicação de recursos, as diferenças nas alocações per capita entre regiões não sofreram alteração significativa, com exceção da região Nordeste. Isso revela que, embora tenha ocorrido uma significativa elevação dos gastos com saúde, em todos os níveis de governo, o esforço federal no financiamento do SUS, sobretudo no tocante ao seu papel redistributivo, não trouxe alteração mais substantiva na alocação regional de recursos públicos para a saúde.

Finalizando, pode-se dizer que a ausência de regulamentação do dispositivo da EC 29 de 2000, que determinava um caráter mais redistributivo dos recursos federais, ajuda a explicar o resultado encontrado de que, apesar do aumento na disponibilidade de recursos, proporcionada pela EC 29, a diminuição das disparidades inter-regionais não tenha ocorrido. Desta forma, melhores resultados distributivos só teriam sido obtidos por mero acaso. Na prática, as transferências federais também não seguiram a regulamentação então em vigor (Lei 8.142/90), não tiveram orientação estratégica que definisse seu papel no processo de descentralização e foram se segmentando cada vez de forma mais intensa. Desta maneira, uma das possíveis contribuições deste artigo, para a operacionalização do previsto no Art. 17 da LC 141, é revelar que o aumento de recursos públicos para o SUS não leva, automaticamente, a uma redução mais intensa das disparidades regionais na alocação dos mesmos, a não ser que critérios redistributivos na distribuição dos recursos federais sejam efetivamente adotados.

Referências

-

1Instituto de Pesquisa Econômica Aplicada (IPEA). Políticas Sociais: acompanhamento e análise. Rio de Janeiro: IPEA; 2007. Nº 13, Edição Especial.

-

2Servo LMS, Paiva AB, Piola SF, Ribeiro JA. Financiamento e Gasto Público de Saúde: histórico e tendências. In: Melamed C, Piola SF, organizadores. Políticas Públicas e Financiamento Federal do Sistema Único de Saúde Brasília: IPEA; 2011.

-

3Conselho Nacional de Secretários de Saúde (CONASS). O Financiamento da Saúde Brasília: CONASS; 2007. (Coleção “Para entender a gestão do SUS”).

-

4Carvalho G. Recursos públicos definidos e definitivos para a saúde: rediscutindo a PEC 169/93. Conferência Nacional de Saúde On Line. Junho 1998. [acessado 2014 ago 5]. Disponível em: http://www.datasus.gov.br/cns/temas/Financiamento/GIL169.htm

» http://www.datasus.gov.br/cns/temas/Financiamento/GIL169.htm -

5Lima NT, Fonseca CMO, Hochman G. 2005. A saúde na construção do Estado nacional no Brasil: Reforma Sanitária em perspectiva histórica. In: Lima NT, Gerschman S, Edler FC, Suárez JM, organizadores. Saúde e democracia: história e perspectivas do SUS Rio de Janeiro: Ed. Fiocruz; 2005. p. 27-58.

-

6Piola SF, Servo LM, Sá EB, Paiva AB. Financiamento do Sistema Único de Saúde: trajetória Recente e Cenários para o Futuro. Análise Econômica 2012; (n. especial):9-33.

-

7França JRM, Costa NR. A dinâmica da vinculação de recursos para a saúde no Brasil: 1995 a 2004. Cien Saude Colet 2011; 16(1):241- 257.

-

8Campelli MGR, Calvo MCM. O cumprimento da Emenda Constitucional nº 29 no Brasil. Cad Saude Publica 2007; 23(7):1613-1623.

-

9Vianna SM. A seguridade social, o sistema único de saúde e a partilha dos recursos. Rev Saúde e Sociedade 1992; 1(1):43-58.

-

10Fernandes MAC, Rocha DCC, Oliveira MMS, Ribeiro JAC, Aquino LMC. Gasto Social das Três Esferas de Governo: 1995. Brasília: IPEA; 1998. Texto para Discussão n. 598.

-

11Piola SF. Financiamento do Sistema de Saúde no Brasil. Palestra proferida no 2º Congresso Brasileiro de Política, Planejamento e de Gestão em Saúde, ABRASCO. Belo Horizonte, 3 de outubro de 2012. (mimeo)

-

12Ribeiro JA, Piola SF, Servo LM. As novas configurações de antigos problemas: financiamento e gasto com ações e serviços públicos de saúde no Brasil Apresentado na II Jornada de Economia da Saúde da ABRES, Belo Horizonte, Dez. 2005. Publicado na revista Divulgação em Saúde para Debate, CEBES: Rio de Janeiro.

-

13Associação Brasileira de Economia da Saúde (ABRES). Nota sobre o Financiamento Público da Saúde ao documento das entidades. 6 de março de 2014. [acessado 2014 ago 10]. Disponível em: http://abresbrasil.org.br/sites/default/files/abres_nota_sobre_o_financiamento_publico_da_saude.pdf

» http://abresbrasil.org.br/sites/default/files/abres_nota_sobre_o_financiamento_publico_da_saude.pdf -

14Ugá MA, Piola SF, Porto SM, Vianna SM. Descentralização e alocação de recursos no âmbito do Sistema Único de Saúde (SUS). Cien Saude Colet 2003; 8(2):417-437.

-

15Heimann LS. Quantos Brasis? Equidade para alocação de recursos no SUS: índice de condições de vida e saúde, índice de respostas do sistemas de saúde e fator de equidade mo SUS. São Paulo: Instituto de Saúde; 2002.

-

16Andrade MV, Machado EM, Moro S, Paraíso DG, Noronha K. Metodologia de alocação equitativa de recursos: uma proposta para Minas Gerais Belo Horizonte: Secretaria de Estado de Saúde; 2004.

-

17Porto SM, Viacava F, Landmann Szwarcwald C, Martins M, Travassos C, Piola S, Vianna SM, Ugá MA, Vianna CM. Metodologia de alocação equitativa de recursos Rio de Janeiro: Fiocruz; 2001. Relatório final de projeto REFORSUS.

-

18Lima LD. Conexões entre o federalismo fiscal e o financiamento da política de saúde no Brasil. Cien Saude Colet 2007; 12(2):511-522.

-

19Piola SF, Paiva AB, Sá EB, Servo LMS. Financiamento Público da Saúde: Uma História a Procura de Rumo. Rio de Janeiro: IPEA; 2013. Texto para Discussão 1846.

-

20World Health Organizations (WHO). World Health Statistics. Geneva: WHO; 2013.

-

21Instituto de Pesquisa Econômica Aplicada (IPEA). Políticas Sociais: acompanhamento e análise Rio de Janeiro: IPEA; 2014. v. 22.

Datas de Publicação

-

Publicação nesta coleção

Fev 2016

Histórico

-

Recebido

10 Set 2014 -

Revisado

03 Jul 2015 -

Aceito

05 Jul 2015

Fonte: Secretaria de Planejamento e Orçamento do Ministério da Saúde (SPO/MS), SIOPS e DATASUS.

Fonte: Secretaria de Planejamento e Orçamento do Ministério da Saúde (SPO/MS), SIOPS e DATASUS.

Fonte: Secretaria de Planejamento e Orçamento do Ministério da Saúde (SPO/MS), e DATASUS.

Fonte: Secretaria de Planejamento e Orçamento do Ministério da Saúde (SPO/MS), e DATASUS.

Fonte: Secretaria de Planejamento e Orçamento do Ministério da Saúde (SPO/MS), SIOPS e DATASUS.

Fonte: Secretaria de Planejamento e Orçamento do Ministério da Saúde (SPO/MS), SIOPS e DATASUS.