Resumos

Este artigo analisa a reação do mercado de capitais ao evento de bonificações e de desdobramentos de ações nas ações de empresas negociadas na Bolsa de Valores de São Paulo. Encontramos retornos positivos e significativos no entorno do primeiro dia de negociação ex-evento. Devido as características do mercado de capitais brasileiro e da economia, as hipóteses de sinalização, variação mínima de preços entre duas negociações e preço ótimo parecem não nos dar boas explicações e a hipótese de liquidez apresenta sinais ambíguos.

bonificações; desdobramentos; estudo de eventos; liquidez

This paper analyses market reaction to splits - stock splits and stock dividends made by companies traded at the São Paulo Stock Exchange. We found positive and significant returns around first day ex. Due to Brazilian characteristics of the capital market and of its economy, signaling, tick size and optimal price range hypothesis seems not to be good explanations, liquidity tests give us mixed signals.

stock splits; stock dividends; event study; liquidity

ARTIGOS

Reação dos investidores a bonificações e desdobramentos: o caso brasileiro

Kelmara Mendes Vieira; Jairo Laser Procianoy

RESUMO

Este artigo analisa a reação do mercado de capitais ao evento de bonificações e de desdobramentos de ações nas ações de empresas negociadas na Bolsa de Valores de São Paulo. Encontramos retornos positivos e significativos no entorno do primeiro dia de negociação ex-evento. Devido as características do mercado de capitais brasileiro e da economia, as hipóteses de sinalização, variação mínima de preços entre duas negociações e preço ótimo parecem não nos dar boas explicações e a hipótese de liquidez apresenta sinais ambíguos.

Palavras-chaves: bonificações; desdobramentos; estudo de eventos; liquidez.

ABSTRACT

This paper analyses market reaction to splits - stock splits and stock dividends made by companies traded at the São Paulo Stock Exchange. We found positive and significant returns around first day ex. Due to Brazilian characteristics of the capital market and of its economy, signaling, tick size and optimal price range hypothesis seems not to be good explanations, liquidity tests give us mixed signals.

Key words: stock splits; stock dividends; event study; liquidity.

INTRODUÇÃO

Entre as decisões adotadas pelos gestores quanto a política acionária em suas empresas, estão a realização de stock splits e a distribuição de stock dividends. Stock split ou desdobramento, é o processo pelo qual a empresa desdobra suas ações, distribuindo-as proporcionalmente a seus atuais proprietários (Gitman, 1997). Na visão contábil, o stock split não altera a distribuição dos montantes entre as contas do patrimônio líquido da empresa, a conta capital social permanece inalterada, apenas há uma elevação do número de ações representantes do capital social da empresa e uma correspondente redução no valor nominal de cada uma das ações. Stock dividend ou bonificação é a emissão e distribuição de ações por parte da empresa a seus acionistas de forma gratuita e proporcional as ações já possuídas. Contabilmente, o stock dividend aumenta a conta capital social pelaincorporação de reservas, sejam elas de capital, de lucro ou legal. À luz da teoria financeira, sendo os investidores racionais, maximizadores de sua riqueza, como nem o stock split nem o stock dividend alteram a posição relativa dos investidores na companhia, e nem a companhia é alterada nas suas políticas de investimentos, de financiamentos e de distribuição de resultados, não há, a princípio, nenhuma razão para que o mercado reaja a estes eventos, modificando o preço das ações.

Contrariando as pressuposições de que splits, designação genérica para stock splits e stock dividends, sejam mudanças cosméticas, estudos tais como os de Grimblatt, Masulis e Titmam (1984), Lakonishok e Lev (1987) e Brennam e Copeland (1989) têm documentado efeitos reais associados ao anúncio e à sua realização. No Brasil, características específicas do mercado de ações contribuem para enfraquecer algumas hipóteses sugeridas na literatura internacional para a sua existência.

Para 84 anúncios de bonificações ocorridos de 1967 a 1976, Grinblatt, Masulis e Titmann (1984) reportam um resíduo de 5,73%. Este excesso de retorno é negativamente relacionado ao aumento do preço da ação nos 120 dias anteriores ao anúncio da bonificação. Segundo os autores, o excesso de retorno é maior para as ações que subiram menos no período anterior ao anúncio e com menos vazamento de informações. Mcnichols e Dravid (1990) encontram resíduos significativos no período -1 a +1 em torno do anúncio da bonificação. Para 92 stock dividends de 10% a 20%, eles encontraram um resíduo de 3,8% enquanto que para as bonificações inferiores a 10%, o resíduo obtido foi de 1,4%. Tais resultados sugerem que quanto maior a bonificação, maiores serão os efeitos positivos.

Para Brennan e Copeland (1988), como os administradores incorrem em custos para a realização de splits (legais, impressão e administrativos) e os custos de negociação dependem do preço da ação, eles só os realizariam caso desejassem sinalizar ao mercado informações privadas. Brennan e Hugles (1991) desenvolvem um modelo, sugerindo que a dependência da taxa de corretagem do preço da ação promove um incentivo para que os corretores pesquisem empresas cujas ações possuam preços baixos. Um administrador com informações privadas favoráveis, teria um incentivo para anunciar uma bonificação, atraindo a atenção dos analistas, que informariam seus clientes. Este modelo pressupõe que todos os investidores obtenham informações sobre as empresas exclusivamente por meio dos seus corretores.

No Brasil, existe a figura das ações escriturais, que não exigem a emissão de certificados, fazendo com que os custos para a realização de stock splits e stock dividends sejam muito reduzidos, quando comparados aos países cuja impressão de certificados é obrigatória. E, a corretagem, principal custo de negociação, está associada ao montante financeiro total da operação, descaracterizando a relação entre a corretagem e o preço da ação como no mercado norte-americano. Como se sabe, não existe sinalização não custosa e sem a existência de custos significativos; a probabilidade de que os administradores utilizem splits para transmitir informações favoráveis é enfraquecida para o caso brasileiro. Também é enfraquecido o modelo de Brennan e Hugles (1991), na medida em que nos países em desenvolvimento o mercado é representado principalmente pelos investidores institucionais e eles têm acesso a outras formas de informação sobre as empresas, além do contato com seus os corretores.

Por outro lado, o contexto inflacionário predominante no país até a implantação do Plano Real em 1994, descredencia a hipótese de nível ótimo de preço estudada por Mcnichols e Dravid (1990), Dhatt, Kim e Mukherji (1995) e Wu e Chan (1996). Por ser o investidor brasileiro acostumado a negociar num ambiente altamente inflacionário, dificilmente terá uma mentalidade de preços nominais constantes. Também não temos a figura da variação mínima de preços - tick size - interferindo diretamente na cotação do título nas bolsas de valores brasileiras, conforme verificado por Angel (1997) para as norte-americanas. Na Bolsa de Valores de São Paulo (BOVESPA) as ações podem variar, no mínimo, R$0,01 entre duas transações, não interferindo diretamente na cotação dos títulos negociados, de forma a justificar a existência de um nível ótimo de preços mais adequado às influências desta variação. Isto ocorre independentemente do preço da ação negociada. O próprio número de stock splits realizados demonstra que não é a obtenção de um nível ótimo de preços o motivo pelo qual os administradores os utilizam. Nos anos com altos índices de inflação, período anterior a julho de 1994, haveria uma amostra muito maior de stock splits, caso se desejasse manter determinado nível de preços, o que não se verificou. Entretanto o número de stock splits realizados no ano de 1994, principalmente no mês de abril, sugere que algumas empresas tenham utilizado o stock split para promover um ajuste de preços na época em que o país se encontrava numa transição de moedas.

Outro grupo de estudos está concentrado na análise dos níveis de liquidez em torno da realização dos splits (Copeland, 1979; Lakonishok e Lev, 1987; Lamoureux e Poon, 1987; Conroy, Harris e Benet, 1990; Kryzanowski e Zhang, 1996). Neste tema os resultados obtidos são ainda inconsistentes, pois enquanto alguns demonstram um acréscimo nos níveis de liquidez, outros não identificam alterações significativas ou até mesmo quedas.

Copeland (1979) e Lamoureux e Poon (1987) encontram uma queda significativa no volume financeiro negociado após a bonificação. Lakonishok e Lev (1987) defendem que no ano anterior ao split, há um aumento nos negócios; porém utilizando um período maior de tempo antes e depois da bonificação, não há mudanças significativas no volume de negócios. Por outro lado, Muscarella e Vetsuypens (1996) examinam splits de ADRs e encontram que o prêmio de liquidez, definido como o valor absoluto da diferença entre o preço de transação e a média do bid-ask preço, decresce significativamente para os pequenos negócios, mas aumenta significativamente após o split para médios e grandes negócios. Os resultados obtidos sugerem que o split das ADRs, sem um correspondente split das ações lançadas no país de origem, é motivado pelo desejo de aumentar a liquidez para a categoria de pequenos negócios, na qual o aumento de freqüência e volume dos negócios é mais notável.

Associada à hipótese de liquidez, está a utilização da bonificação para otimizar o efeito da variação mínima de preço - tick size - sobre o preço da ação. Angel (1997) comparou as regras de variação mínima de preço entre países e investigou a utilização de splits para mover o preço da ação para um nível em que a variação mínima de preço relativa seja ótima. Para uma dada empresa, a variação mínima de preço ótima será dada pela compensação entre os incentivos que um valor grande promove para aumentar liquidez (tais como a redução dos custos de barganha e processamento, os incentivos para ordens limitadas e o estímulo para corretores promoverem liquidez), e os custos que este valor impõe aos investidores, como, por exemplo, aumento no bid-ask spread mínimo. Desde que o valor absoluto da variação mínima de preço é fixado por lei, o seu valor relativo será ótimo somente para determinado nível de preço da ação, que a empresa poderá manter por meio de suas decisões de splits. O modelo desenvolvido testou a variação mínima de preço ótima para uma determinada empresa em função do seu risco, do seu tamanho e da fração de investidores que a conhecem. Os resultados demonstram que metade da variação dos preços das ações pode ser explicada pelas variáveis independentes utilizadas.

Diferentemente dos Estados Unidos, onde a variação mínima de preço corresponde a 1/8 do dólar (NYSE), fazendo com que a realização de um split altere diretamente o peso da variação mínima de preço no retorno da ação, em alguns países este impacto é mínimo, dado que a variação mínima de preços é irrelevante. Como exemplo temos o Brasil, onde é de R$0,01. Assim a hipótese de que os administradores das companhias brasileiras realizam splits com o objetivo de alcançar maiores níveis de liquidez, é um dos objetivos deste estudo.

Um estudo de evento é a ferramenta utilizada para identificar a reação do preço das ações a stock splits e stock dividends. Subsidiariamente, faz-se uma comparação entre os resultados alcançados com a utilização do índice da Bolsa de Valores de São Paulo (IBOVESPA) e com o índice gerado pela Fundação Getúlio Vargas para as 100 empresas não-bancárias mais líquidas negociadas nas bolsas de valores brasileiras (FGV-100) como representativos de uma carteira eficiente de mercado. O objetivo é identificar se a escolha de um destes índices altera os resultados do estudo de eventos pela interferência do índice de retorno de mercado utilizado nos resultados.

Para testar a hipótese de liquidez, é comparado o comportamento médio de variáveis como o volume de negócios, o volume monetário e o volume de títulos nos períodos pré-split e pós-split. Os testes e procedimentos metodológicos e a descrição da amostra são apresentados a seguir. Na seqüência são descritos os resultados obtidos para o estudo de evento e para a hipótese de liquidez. Finalmente, têm-se as conclusões.

METODOLOGIA

Estudo de Evento

Iniciados por Fama et al. (1969), os estudos de eventos em finanças medem o desempenho anormal das ações, subtraindo do retorno observado no período o seu retorno esperado.

Para a estimação dos retornos esperados adota-se o Modelo de Mercado. Kloeckner (1995) analisou a interferência de modelos alternativos para a geração de retornos nos resultados obtidos pelas pesquisas que utilizaram este tipo de estudo e concluiu que os resultados seriam indiferentes à escolha entre o Modelo de Mercado, o Modelo de Retornos Ajustados ao Mercado (mas não ao risco) e o Capital Asset Pricing Model (CAPM). Porém Brown e Warner (1980, 1985) verificaram que o Modelo de Mercado apresenta desempenho ligeiramente melhor quando a data do evento é de difícil identificação.

Entretanto a falta de liquidez de algumas ações exigiu a adoção de alguns procedimentos específicos no cálculo dos parâmetros do Modelo de Mercado para solucionar os problemas de negociações infreqüentes. Seguindo Mayners e Rumsey (1993), adotou-se o procedimento chamado Trade-to-Trade, que despreza os dias em que não há negociação e utiliza as taxas de retorno efetivamente observadas, adaptando os procedimentos de estimação e os testes estatísticos. Simulações realizadas por estes autores indicaram que o procedimento Trade-to-Trade é significativamente superior aos demais, principalmente para os casos em que há maiores intervalos sem negociação.

Para a identificação do desempenho anormal, que ocorre se os resíduos são diferentes de zero, apura-se os resíduos médios ou retornos anormais médios (Art) para os períodos t pertencentes à janela do evento, sendo o ARt dado pela seguinte equação:

onde:

N = número de empresas.

Também são calculados os retornos anormais médios acumulados (CARt), úteis para a análise dos casos nos quais a reação do mercado difunde-se por alguns dias. Conforme proposto por Brown e Warner (1980,1985), temos:

A heterocedasticidade dos resíduos apurados exige que os dados utilizados na estimação dos parâmetros da regressão linear sejam divididos pela raiz quadrada do intervalo entre as negociações.

Teste para a Hipótese de Liquidez

Visando a identificar outras reações do mercado acionário brasileiro a stock splits e stock dividends, além da reação do preço das ações, buscou-se na literatura internacional as variáveis relacionadas à hipótese de liquidez que poderiam ser adaptadas ao contexto brasileiro. Das variáveis escolhidas, o volume de títulos e a média de títulos em cada negócio foram definidos da mesma maneira que em Kryzanowski e Zhang (1996). Entretanto para considerar o efeito da inflação no volume financeiro negociado, optou-se por criar uma variável ponderada pelo volume financeiro do IBOVESPA. Assim as variáveis para o teste da hipótese de liquidez foram definidas com segue abaixo.

. Volume Monetário Ponderado pelo IBOVESPA: total financeiro, em reais, das operações realizadas com as ações da empresa no mercado à vista, dividido pelo total financeiro em reais do IBOVESPA, em cada dia pertencente à janela do evento. Um aumento neste índice representa aumento na participação relativa da empresa no volume de recursos movimentados.

. Volume de Negócios: quantidade de negócios realizados com ações da empresa no mercado à vista, em cada dia pertencente à janela do evento. Existe uma relação direta entre esta variável e a liquidez, ou seja, aumentos no volume de negócios representam aumentos de liquidez.

. Volume de Títulos: número de ações da empresa negociadas no mercado à vista, em cada dia pertencente à janela do evento. Como a quantidade de títulos negociados não foi ponderada pela quantidade total de títulos emitidos pela empresa e um split aumenta o total de títulos existentes, espera-se que a variável volume de títulos negociados apresente uma variação positiva.

. Média de Títulos por Negócio: quantidade de ações da empresa negociadas no mercado à vista, dividida pela quantidade de negócios realizados com as ações da empresa, em cada dia pertencente à janela do evento. Esta variável visa a identificar se, na média, em cada operação realizada os investidores adquirem um número maior de ações do que adquiriam antes do split.

Inicialmente, é feita uma análise individual de cada stock split e stock dividend para identificar se as médias de cada uma das variáveis no período pré-evento são diferentes das médias no período pós-evento. Posteriormente, para cada dia t, apura-se o valor médio de cada variável, a partir da média cross-sectional dos N eventos. Para verificar se os valores médios de cada uma das variáveis são os mesmos durante o período pré-split e o período pós-split, aplica-se um teste t de student.

Amostra

Foram objeto de estudo as ações das companhias abertas negociadas na BOVESPA que anunciaram e executaram stock splits e/ou stock dividends no período de janeiro de 1987 a maio de 1997, totalizando 685 eventos.

O período utilizado para a estimação dos parâmetros α e β não incluiu os períodos que compõem o evento; utilizou-se um período de 240 dias úteis, contados à partir do dia anterior à ultima data considerada no período do evento. Como representante do retorno do portfólio de mercado foram adotados o retorno do IBOVESPA e do FGV-100.

A janela do evento compreendeu um período de 61 dias, sendo 30 dias úteis anteriores (período pré-evento) e 30 dias úteis posteriores (período pós-evento) a data 0. A data 0 corresponde à data da Assembléia Geral Extraordinária que deliberou sobre a realização do stock split ou a distribuição de stock dividends. É interessante observar que o dia em que a ação tornou-se ex, deixou de conter os direitos, é a data da realização do evento. Como regra geral, a BOVESPA adota o procedimento de tornar a ação ex um dia após a data da assembléia. Entretanto, em alguns casos, a própria empresa pode solicitar que a ação continue sendo negociada com os direitos e, em outros casos, o procedimento é realizado por uma empresa terceirizada. Assim, optou-se por adotar a regra geral utilizada pela BOVESPA. Portanto temos t0 como a data da publicação do anúncio e, um dia após, t1, como a data de realização do evento.

As datas de exercício dos eventos bem como as cotações das ações, foram obtidas da base de dados Economática. Na busca dos dados para o cálculo dos retornos das ações, foram utilizadas cotações de fechamento diárias, em real, ajustadas por proventos, inclusive dividendos.

Foram eliminados da amostra 50 stock dividends e quatro stock splits por não apresentarem nenhuma cotação no período indicado para a coleta de dados. Por não dispor de pelo menos 30 observações no período de estimação, mais 32 stock dividends e dois stock splits foram excluídos. Portanto no final restaram 597 eventos, sendo 546 stock dividends e 51 stock splits.

A ausência de instituições financeiras na formação do FGV-100 exigiu a eliminação de 102 stock dividends e 12 stock splits da amostra que utilizou este índice. Assim trabalhamos com uma amostra de 597 eventos para o IBOVESPA e uma amostra de 483 eventos para o FGV-100.

Com os resultados da regressão, constatou-se que 50 eventos (44 stock dividends e seis stock splits) da amostra IBOVESPA e 35 eventos (27 stock dividends e oito stock splits) não apresentavam betas significativos nem mesmo ao nível de 10%, sendo portanto retirados das amostras. Assim a amostra final com o IBOVESPA foi constituída por 547 eventos (502 stock dividends e 45 stock splits) e a amostra com o FGV-100 por 448 eventos (417 stock dividends e 31 stock splits) distribuídos conforme mostra a Tabela 1.

Percebe-se uma tendência de queda no número de stock dividends ao longo do período analisado. Já os stock splits se iniciam e se concentram no ano de 1994, com 28 eventos. Ressalta-se que metade dos eventos ocorrida em 1994 foi realizada no mês de abril. Neste período, o Brasil encontrava-se num período de transição de moedas e provavelmente as empresas utilizaram os stock splits para promover ajuste dos preços de suas ações à nova moeda. As tabelas seguintes identificam a amostra quanto ao número de stock splits e stock dividends realizados a cada ano, o setor a que pertencem e as ações que realizaram o maior número de splits durante o período amostral.

Conforme a Tabela 2, as ações de bancos (24) são as que mais realizaram stock dividends no período, seguidas dos setores petroquímico (15) e metalurgia (15). Para os stock splits o setor bancário é novamente o líder com sete diferentes ações, seguido pelas 6 ações de empresas de energia. Juntas, as ações bancárias realizaram 90 stock dividends e 11 stock splits.

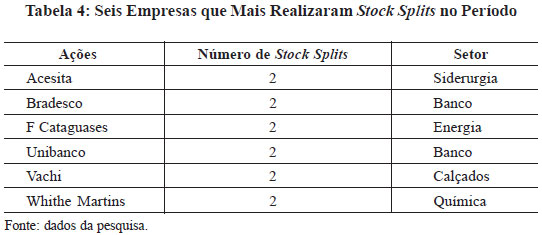

Conforme a Tabela 3, entre as empresas que compõem a amostra, das nove que apresentam maior número de stock dividends no período, quatro são do setor bancário. Novamente, na Tabela 4 destaca-se o setor bancário com duas empresas entre as seis que mais realizaram stock splits.

RESULTADOS OBTIDOS

Para o Estudo de Evento

Nesta etapa os procedimentos de teste foram aplicados tanto para a amostra de 547 eventos, cujo índice de mercado utilizado é o IBOVESPA, quanto para a amostra de 448 eventos, cujo índice é o FGV-100. Para cada amostra os testes são realizados para os stock splits e para os stock dividends separadamente e em conjunto. Assim optamos pela adoção da seguinte nomenclatura: amostra de stock split - formada somente por stock splits; amostra de stock dividend - formada somente por stock dividends; e amostra completa - composta por stock splits e stock dividends, tomados em conjunto.

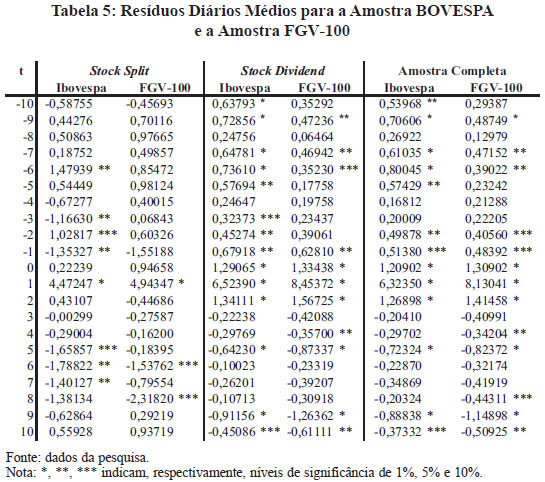

A tabela e gráficos a seguir trazem os resíduos diários médios apurados para cada um dos índices utilizados. Pode-se observar que, tomando-se tanto o IBOVESPA quanto o FGV, as maiores alterações dos preços das ações ocorrem na data zero e no dia seguinte.

Na data t0, dia da realização da assembléia, ocorrem alterações positivas. Podemos então imaginar que o mercado tinha como certa a decisão que seria tomada pelos acionistas, podendo ter sido um vazamento de informação ou a constatação de que as assembléias normalmente aprovam as matérias sugeridas pela convocação.

Como entre a convocação para a assembléia e a sua realização há um intervalo mínimo de oito dias úteis, é interessante notar que os resíduos, neste período, são sempre positivos para os stock dividends, o que poderia indicar quase certeza dos investidores quanto a sua realização. Para os stock splits a alternância entre retornos positivos e negativos, principalmente para o IBOVESPA, indicaria maior indefinição do investidor quanto a possibilidade de realização dos stock splits.

Em t1, data em que a ação tornou-se ex, são encontrados resíduos diários maiores que em t0, todos significativos a 1%.

Percebe-se ainda que os resíduos em t0 e em t1 das amostras de stock splits são inferiores aos observados nas amostras de stock dividends, mostrando que os investidores reagem mais favoravelmente aos segundos do que aos primeiros.

Em t2 os resíduos se mantêm positivos e significativos para a amostra de stock dividends (IBOVESPA=1,341% e FGV=1,567%), ao passo que para os stock splits não são estatisticamente diferentes de zero. A partir de t3 observa-se uma seqüência de resíduos diários negativos, sugerindo uma reversão das altas ocorridas anteriormente.

Embora não haja uma discrepância entre os resultados obtidos com o IBOVESPA e com o FGV, um teste t de student, bilateral e para dados emparelhados, revelou que há diferenças significativas entre eles. As probabilidades de significância do teste com as amostras de stock splits (p=0,0084), stock dividends (p=0,0046) e completa (p=0,0188) são inferiores ao nível de 5%, mostrando evidências suficientes de que a hipótese de indiferença na utilização de um dos dois índices para cálculo dos retornos anormais em estudos de eventos é falsa. Este fato pode ser conseqüência de vários fatores: (1) participação dos bancos no IBOVESPA e não no FGV-100; (2) modelo de montagem dos índices - IBOVESPA toma a liquidez como base para a escolha das empresas e seus percentuais e FGV-100 os maiores por patrimônio líquido; e (3) concentração excessiva em poucas ações de alta liquidez no IBOVESPA versus pesos iguais para as 100 ações que compõe o FVG-100. Portanto o aprofundamento deste estudo se faz necessário.

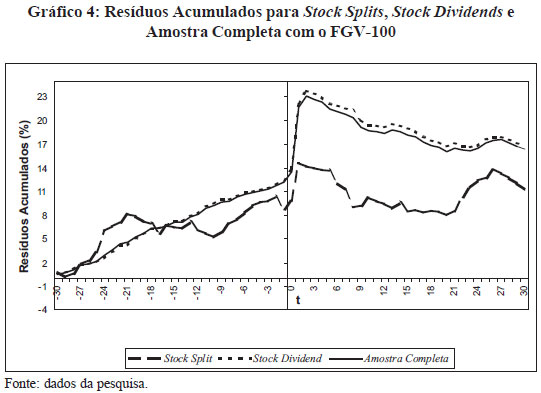

Para verificar a tendência de reversão da alta nos dias posteriores ao evento, optou-se pela acumulação dos resíduos diários em intervalos de cinco dias e para toda a janela do evento. Os resultados podem ser visualizados nos Gráficos 3 e 4, a seguir.

Confirma-se então que após a reação inicial bastante positiva, observam-se resíduos negativos nos momentos seguintes. Para os stock dividends a queda registrada a partir de t3 não é suficientemente grande para compensar a sobre-reação identificada no intervalo t0 a t2. Para os stock splits as quedas são maiores, chegando até mesmo a superar a alta acumulada de t0 a t2 para o IBOVESPA.

Segmentação por Dias Negociados

As amostras foram divididas em classes de acordo com o número de dias com pelo menos uma negociação e foram calculados os resíduos diários médios para cada classe.

Observa-se que os resíduos médios das classes menos negociadas são, em geral, superiores aos das classes com maior número de dias com negociações na janela do evento. Para as classes que tiveram um número de dias com negociações inferior à metade dos dias pertencentes à janela do evento, classes 1 e 2, não há resíduos significativos ao nível de 1% (vide Tabela 7). O baixo grau de liberdade oriundo de um pequeno número de negociações em cada um dos dias da janela do evento, fez com que tanto no teste t como no rank teste, os valores estatísticos calculados não atingissem os níveis necessários para serem significativos ao nível de 1%, sendo que para a classe 1 não houve nenhum negócio em t2 e t5. Entre t0 e t2 todas as classes apresentam resíduos positivos, sendo que, com exceção da classe 1, os resíduos em t1 são numericamente superiores aos de t0 tanto para o IBOVESPA quanto para o FGV. Assim percebe-se que, neste período, o comportamento dos resíduos das classes não difere do comportamento verificado para a amostra completa.

A classe 1 se destaca das demais por possuir os maiores resíduos diários em t0 (IBOVESPA=9,215% e FGV=7,861%) e por ser a única na qual os resíduos em t0 são superiores aos de t1 (IBOVESPA=3,382% e FGV=3,397%). São as ações menos negociadas que reagem mais positivamente à realização da assembléia. Por outro lado, os resíduos observados na data da realização do stock split ou stock dividend estão entre os menores. Tais resultados sugerem uma antecipação dos investidores à aprovação na assembléia da realização dos eventos.

Como mostrado na Tabela 6, a classe 7 é composta por stock splits e stock dividends cujas ações foram negociadas em todos os dias pertencentes à janela do evento. Tal constatação torna-se relevante, na medida em que esta é a única classe que não está sujeita a interferência dos procedimentos metodológicos adotados para os dias sem negociação. Assim elimina-se a possibilidade de que nesta classe os resultados sejam influenciados pelo procedimento trade-to-trade.

Uma comparação entre as classes formadas com o IBOVESPA e as formadas com o FGV mostrou que não há diferença significativa entre os resíduos diários da classe 7 calculados a partir dos resultados calculados tendo como base os distintos índices (tcalculado=1,25; p=0,1424). Por outro lado, quando todos os eventos foram considerados, independentemente do número de dias com negociações na janela do evento, há diferença entre as amostras. Entretanto estes resultados não podem ser totalmente atribuídos aos índices de mercado utilizados, por não serem as amostras idênticas. Como explicado na descrição da amostra, foram eliminados os stock splits e stock dividends realizados por instituições financeiras, pois elas não são utilizadas no cálculo do FGV.

Um teste entre os resultados da amostra de stock splits e da amostra de stock dividends não permitiu a rejeição da hipótese de que a reação dos investidores a stock splits é igual à reação dos investidores a stock dividends para o FGV (tcalculado=-0,68; p=0,4989). Entretanto os resultados para o IBOVESPA (tcalculado=-4,16; p=0,0001) demonstram que em média os resíduos da amostra de stock splits são estatisticamente diferentes dos resíduos da amostra de stock dividends. Portanto temos resultados conflitantes quanto ao tratamento dos investidores aos splits. Quando o índice utilizado foi o IBOVESPA, concluímos que os investidores reagem mais favoravelmente a stock dividends do que a stock splits. Se considerarmos a amostra cujo índice de mercado utilizado é o FGV, não é possível rejeitar a hipótese de que os resíduos médios dos stock dividends sejam iguais aos resíduos médios dos stock splits.

Para a Hipótese de Liquidez

Inicialmente, foram calculados os valores de cada uma das variáveis para cada stock split ou stock dividend pertencente à amostra, nos 29 dias que antecedem a realização do split e nos 29 dias posteriores à sua realização. Para os dias sem negociação, adotou-se o valor zero para cada uma das variáveis.

Nas tabelas seguintes podem ser visualizados os resultados do primeiro estudo para a amostra completa. Para cada uma das variáveis estudadas os números indicam a quantidade de eventos com diferenças significativas, pelo menos ao nível de 10%, para o teste t de diferença entre as médias no período pré e pós-split aplicado a cada evento.

Percebemos que nenhuma das variáveis provocou alterações significativas em pelo menos metade da amostra de stock splits. Tanto na amostra de stock splits quanto na de stock dividends, a variável com o mais baixo número de ocorrências significativas foi o volume de títulos. Apenas 232 dos 546 stock dividends sofreram alterações médias significativas, sendo que 177 eventos (76,29%) tiveram em média um volume de títulos no período pós-split inferior ao período pré-split. Na amostra de stock splits, apenas seis dos 51 eventos apresentaram aumentos na média do volume de títulos.

Destaca-se o comportamento da variável volume de negócios que, além de apresentar o maior número de eventos significativos, é a variável com maior percentual de aumentos (68,83%) na amostra de stock dividends.

Para a variável volume de títulos por negócio, nos 279 stock dividends com alterações significativas, 263 apresentaram médias inferiores após a realização do split, quando comparadas às médias apresentadas no período pré-split. Tal resultado é conseqüência do comportamento das duas variáveis citadas anteriormente; o aumento no volume de negócios acompanhado de queda no volume de títulos fez com que ela, variável ponderada, sofresse significativa redução.

Num segundo momento, realizou-se uma análise cross-sectional para cada uma das variáveis, tomando, em conjunto, os N eventos pertencentes à amostra. Foram apurados os valores médios de cada variável em cada dia pertencente à janela do evento. Para identificar se a média das variáveis no período pré-split difere das médias encontradas no período pós-split foi adotado um teste t. Além disso, foram avaliados os resultados para diferentes intervalos de tempo, de 29 dias até 5 dias em torno da realização do split, para identificar se as possíveis alterações nas medidas de liquidez se comportam de maneira diferente ao longo do período estudado. As tabelas a seguir apresentam os resultados para cada uma das variáveis estudadas.

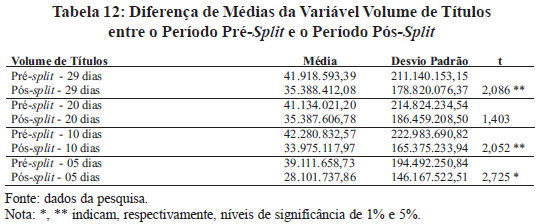

Para as duas variáveis que têm por base o número de títulos negociados, volume de títulos e média de títulos por negócio, o comportamento médio após o split foi significativamente inferior ao indicado no período anterior à realização do split. Destaca-se que a maior diferença entre as médias é encontrada no período de 5 dias em torno da realização dos splits, ou seja, quanto mais próximo do split maior a queda na liquidez do título. Este resultado contrapõe-se ao esperado, uma vez que ao realizar o split a empresa aumenta o volume de títulos disponíveis no mercado e, portanto, deveria haver acréscimo no volume de títulos negociados para que a proporção de títulos negociados em relação ao total de títulos emitidos, em média, permanecesse a mesma. Portanto estes resultados sugerem que, medida pelo volume de títulos, a liquidez é menor após a realização do split.

Quanto ao volume monetário ponderado pelo IBOVESPA, percebe-se que à medida que se aproxima a data de realização do split, ocorre um aumento médio da variável, e que nos 5 dias posteriores ao split há uma queda significativa. Posteriormente a variável volta a subir; mas no final do período a média ainda é inferior à média dos 29 dias anteriores ao split. Mais uma vez os resultados sugerem diminuição da liquidez, pois os investidores aplicam menos recursos nas ações que realizam split, proporcionalmente aos recursos negociados no mercado (representado pelo IBOVESPA), em comparação ao que aplicavam antes da empresa realizar o split.

O comportamento do volume de negócios se diferencia do comportamento das demais variáveis. Em todos os períodos de teste, a média do volume de negócios pré-split é inferior à média após o split. E, ainda, percebe-se que à medida que aumenta o número de dias após o split, eleva-se a média do volume de negócios; ou seja, os investidores passam a realizar mais negócios com as ações que realizaram splits.

Em conjunto, esses resultados não permitem uma definição quanto à hipótese de liquidez. Para a maioria das variáveis, o número de eventos com alterações significativas entre os períodos pré-split e pós-split, não chega à metade da amostra e se divide entre alterações positivas e negativas. Vista pelo comportamento das variáveis volume monetário ponderado pelo IBOVESPA, volume de títulos e volume de títulos por negócio, a liquidez diminui após o split; contudo quando medida pelo volume de negócios, há, em média, acréscimo na liquidez. Tais resultados sugerem que o split proporciona aumento na quantidade de negócios; mas como há diminuição do número de ações envolvidas em cada negociação, o volume financeiro negociado não atinge as mesmas proporções anteriores à realização do split.

CONCLUSÕES

O presente trabalho procurou avaliar a reação dos investidores à realização de stock splits e stock dividends e identificar possíveis alterações nos índices de liquidez que contribuíssem para explicar os retornos anormais existentes e a persistência de tais eventos.

Um comportamento anormal dos preços das ações em t0 e t1, com resíduos positivos, revelou que as taxas de retornos observadas das ações que realizaram stock dividends e stock splits, foram superiores às taxas de retorno esperadas tanto no estudo que utilizou o IBOVESPA como índice de mercado quanto no estudo com o FGV-100. É interessante notar que, a despeito das diferenças entre o mercado brasileiro e um mercado expressivo como o dos Estados Unidos, a sobre-reação na data de realização do split foi identificada em ambos os mercados. É evidente que existem implicações metodológicas que podem influenciar diretamente os resultados obtidos como, por exemplo, os índices de mercado utilizados para o cálculo do modelo de mercado, o número de eventos pertencentes à amostra e os ajustes feitos para as negociações infreqüentes, comuns nos mercados menos desenvolvidos, o que não invalida as conclusões.

Além disso, os resultados revelam que a partir de uma informação publicamente disponível os investidores alcançaram retornos acima dos esperados, contrário ao que se esperaria, o que sugere uma ineficiência de mercado, na forma semi-forte. Pode-se conjeturar que, apesar de serem publicamente avisados, nem todos os investidores estariam atentos ao novo valor da ação após a realização do evento, permitindo, assim, que os investidores bem informados obtivessem retornos extras; entretanto os resíduos nos dias seguintes passaram a ser sistematicamentenegativos, revertendo parte da alta registrada inicialmente. É como se, já nesse período, os investidores menos informados se adaptassem às novas cotações realizando vendas.

Por outro lado, a segmentação em classes, segundo o número de dias com negociações durante a janela do evento, demonstrou que as classes menos negociadas possuem os maiores resíduos médios e maiores variâncias de seus resíduos; contudo não se pode descartar a possibilidade de que tais resultados sejam decorrentes da utilização do procedimento de estimação trade-to-trade. Destaca-se ainda o fato de que mesmo para a classe em que as ações foram negociadas durante todos os dias da janela do evento e que, portanto, não está sujeita aos problemas metodológicos decorrentes da infreqüência das negociações, os resultados são semelhantes àqueles obtidos para a amostra total.

A utilização de dois índices de mercado diferentes demonstrou que, apesar de ambos rejeitarem a hipótese de irrelevância dos stock splits e stock dividends, a média dos resíduos calculados a partir do IBOVESPA foi para as três amostras (stock splits, stock dividends e completa) superior à média dos resíduos calculados a partir do FGV-100, revelando que a escolha dos índices implica numa diferença significativa em termos econômicos. Além disso, os testes de diferença entre stock splits e stock dividends também apresentaram diferenças em função do índice de mercado utilizado. Enquanto que para o estudo com o IBOVESPA a reação a stock splits é, em média, inferior a reação verificada para os stock dividends, no estudo com o índice FGV-100 tal diferença não é comprovada. Entretanto não se pode atribuir esta diferença exclusivamente aos índices de mercado utilizados, uma vez que eles podem ser fruto da diferença amostral. A retirada das instituições bancárias para a formação da amostra cujo índice seria o FGV, fez com que as amostras se tornassem diferentes e, conseqüentemente, impossibilitou resultados mais conclusivos quanto à adequação destes índices ao estudo de evento e que critérios poderiam determinar a escolha por um deles. Este questionamento servirá para pesquisas futuras, uma vez que a amplitude de utilização destes índices vai além dos estudos de eventos.

Para os testes de liquidez, embora os resultados não tenham sido conclusivos, alguns merecem destaque. A análise individual dos eventos não revelou um comportamento uniforme. Apenas para a variável relacionada ao volume de negócios, mais da metade da amostra de stock dividends apresentou aumentos médios significativos no período pós-evento.

Vista pelo comportamento das variáveis volume monetário ponderado pelo IBOVESPA, volume de títulos e volume de títulos por negócio, a liquidez diminui após o split; contudo quando medida pelo volume de negócios, houve, em média, acréscimo na liquidez. Tais resultados sugerem que o split proporciona aumento na quantidade de negócios, o que poderia indicar mudança na quantidade e no perfil dos investidores dessas firmas; mas como há diminuição do número de ações envolvidas em cada negociação, o volume financeiro negociado não atinge as mesmas proporções anteriores à realização do split.

Testes adicionais, incluindo-se, eventualmente, um questionamento aos profissionais de mercado e aos executivos das empresas sobre as percepções e razões para a existência de retornos anormais quando da realização dos stock dividends e stock splits no mercado brasileiro, poderiam trazer novas luzes para a solução deste problema e contribuição para a literatura internacional neste tema.

Kelmara Mendes Vieira, é Mestre e Doutoranda em Administração na Universidade Federal do Rio Grande do Sul. Professora da Universidade Federal de Santa Maria. Suas áreas de interesse em pesquisa são finanças corporativas, finanças comportamentais.

Endereço: Rua General Lima e Silva, 707/apt. 503, 90050-101, Porto Alegre, RS, Brasil. E-mail: kmvieira@ea.ufrgs.br

Jairo Laser Procianoy, é Doutor em Administração pela Universidade de São Paulo. Professor Adjunto do Programa de Pós-Graduação em Administração da Universidade Federal do Rio Grande do Sul, Professor da Leonardo da Vinci Business School, além de Diretor da JLP Consultoria e Participações. Suas áreas de interesse em pesquisa são finanças corporativas, estrutura de capital, política de dividendos e teoria da agência.

Endereço: Av. Carlos Gomes, 1111/apt. 1201, 90480-004, Porto Alegre, RS, Brasil. E-mail: jlprocianoy@adm.ufrgs.br

- ANGEL, J. J. Tick size, share prices, and stock splits. Journal of Finance, v. 52, n. 2, p. 655-681, 1997.

- BRENNAN, M. J.; COPELAND, T. E. Stock splits, stock prices, and transaction costs. Financial Management, v. 22, n. 2, p. 83-101, 1988.

- BRENNAN, M. J.; HUGLES, P. J. Stock prices and the supply of information. Journal of Finance, v. 46, n. 5, p. 1665-1691, 1991.

- BROWN, S.; WARNER, J. B. Measuring security price performance. Journal of Financial Economics, v. 8, p. 205-258, 1980.

- BROWN, S.; WARNER, J. B. Using daily stock returns: the case of event studies. Journal of Financial Economics, v. 14, p. 3-31, 1985.

- CONROY, R. M.; HARRIS, R. S.; BENET, B. A. The effects of stock splits on bid-ask spreads. Journal of Finance, v. 45, n. 4, p. 1285-1295, 1990.

- COPELAND, T. E. Liquidity changes following stock splits. Journal of Finance, v. 34, n. 1, p. 115-141, 1979.

- DHATT, M. S.; KIN, Y. H.; MUKHERJI, S. Why do companies pay stock dividends: evidence from Korea. [S.n., s.l.], 1995. working paper.

- FAMA, E. F. et al. The adjustment of stock prices to new information. International Economic Review, v. 10, n. 1, p. 1-21, 1969.

- GITMAN, L. Princípios de administração financeira 7. ed. São Paulo: Habra, 1997.

- GRINBLATT, M. S.; MASULIS, R. W.; TITMAN, S. The valuation effects of stock splits and stock dividends. Journal of Financial Economics, v. 13, p. 461-490, 1984.

- KLOECKNER, G. DE O. Estudos de evento: a análise de um método. Revista Brasileira de Administração Contemporânea, v. 1, n. 2, p. 261-270, 1995.

- KRYZANOWSKI, L.; ZHANG, H. Trading patterns of small and large traders around stock splits ex-dates. Journal of Financial Research, v. 19, n. 1, p. 75-90, 1996.

- LAKONISHOK, J.; LEV, B. Stock splits and stock dividends: why, who, and when. Journal of Finance, v. 42, n. 4, p. 913-932, 1987.

- LAMOUREUX, C. G.; POON, P. The market reaction to stock splits. Journal of Finance, v. 42, n. 5, p. 1347-1370, 1987.

- MAYNES, E.; RUMSEY, J. Conducting event studies with thinly traded stocks. Journal of Banking and Finance, v. 17, p. 145-157, 1993.

- MCNICHOLS, M.; DRAVID, A. Stock dividends, stock splits, and signaling. Journal of Finance, v. 45, n. 3, p. 857-875, 1990.

- MUSCARELLA, C. J.; VETSUYPENS, M. R. Stock splits: signaling or liquidity? The case of ADR solo-splits. Journal of Financial Economics, v. 42, p. 3-26, 1996.

- WU, L.; CHAN, B. Y. On existence of an optimal stock price: evidence from stock splits and reverse stock splits in Hong Kong. International Journal of Business, v. 2, n. 1, p. 45- 66, 1997.

Datas de Publicação

-

Publicação nesta coleção

25 Mar 2009 -

Data do Fascículo

Jun 2003