Resumo

A Governança Corporativa tornou-se um dos temas mais discutidos no mundo dos negócios com grande impacto acadêmico e prático. A pesquisa objetiva identificar, a partir da análise da literatura, o desenvolvimento da temática e as oportunidades de pesquisa. A partir da análise de 31 artigos teóricos e 59 artigos empíricos identificaram-se oportunidades de pesquisa dentro de uma abordagem interpretativista e crítica com vistas a orientar estudos em distintos contextos e particularidades. Também foi observada a predominância da Teoria da Agência, todavia com limitada investigação dos conflitos entre acionistas, e entre credores e gestão. As oportunidades de pesquisas voltam-se à compreensão de fenômenos pela análise interligada da Teoria da Agência, Teoria dos Stakeholders, Stewardship e Dependência de Recursos. Foi possível evidenciar, por meio da literatura, que a análise dos mecanismos internos e externos de maneira complementar fornece maiores subsídios às investigações. A pesquisa contribuiu para geração de conhecimento, ao apresentar de maneira sistematizada as principais características dos pesquisadores de GC, os aspectos conceituais e teóricos da área, além de apresentar às potencialidades para futuras pesquisas, quanto à abordagem, teoria e mecanismos de governança corporativa.

Palavras-chave:

governança corporativa; revisão de literatura; oportunidades de pesquisa

Abstract

Corporate Governance has become one of the most discussed issues in the business world and has had a broad academic and practical impact. By analyzing the literature related to this area, we seek to examine the development of this subject and potential opportunities for research. Based on 31 theoretical and 59 empirical articles, we have been able to identify research opportunities through an interpretative and critical approach designed to guide studies within a variety of contexts and with various characteristics. We have noted a predominance in the use of Agency Theory, but a limited analysis of conflicts among shareholders and between creditors and management. The research opportunities that we have identified focus on the integrated analysis of Agency Theory, Stakeholder Theory, Stewardship Theory and Resource Dependence Theory. It has also been possible to demonstrate through the literature that the analysis of internal and external mechanisms in a complementary manner can make greater contributions to these investigations. This study contributes to the understanding of this area by providing a systematic presentation of the main characteristics of CG researchers, concepts and theoretical aspects, and it also identifies potential areas for future research related to the approach, theory and mechanisms of Corporate Governance.

Keywords:

corporate governance; literature review; research opportunities

Introdução

A Governança Corporativa (GC) tornou-se um dos temas mais discutidos no mundo dos negócios (Aguilera & Cuervo-Cazurra, 2004Aguilera, R. V., & Cuervo-Cazurra, A. (2004). Codes of good governance worldwide: What is the trigger? Organization Studies, 25(3), 415-443. https://doi.org/10.1177/0170840604040669

https://doi.org/10.1177/0170840604040669...

; Bebchuk & Weisbach, 2010Bebchuk, L. A., & Weisbach, M. S. (2010). The state of corporate governance research. The Review of Financial Studies, 23(3), 939-961. https://doi.org/10.1093/rfs/hhp121

https://doi.org/10.1093/rfs/hhp121...

; Denis, 2001Denis, D. K. (2001). Twenty-five years of corporate governance research...and counting. Review of Financial Economics, 10(3), 191-212. https://doi.org/10.1016/S1058-3300(01)00037-4

https://doi.org/10.1016/S1058-3300(01)00...

; Denis & McConnell, 2003Denis, D. K., & McConnell, J. J. (2003). International corporate governance. TheJournal of Financial and Quantitative Analysis, 38(1), 1-36. https://doi.org/10.2307/4126762

https://doi.org/10.2307/4126762...

). Conforme Filatotchev e Boyd (2009)Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

, Claessens e Yurtoglu (2013)Claessens, S., & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A survey. Emerging Markets Review, 15(1), 1-33. https://doi.org/10.1016/j.ememar.2012.03.002

https://doi.org/10.1016/j.ememar.2012.03...

há aproximadamente uma década (talvez duas) a GC recebia pouca atenção, mesmo na área acadêmica, mas, em pouco tempo, tornou-se objeto de discussão nas organizações, nos eventos acadêmicos, bem como nas políticas de regulação.

A instigação da discussão de GC é, em grande parte, atribuída ao advento das crises financeiras e escândalos corporativos dos anos 2000 (Enron e WorldCom), por questionar principalmente as práticas e a evidenciação efetuada pelas empresas (Aguilera, Desender, Bednar & Lee, 2015Aguilera, R. V., Desender, K., Bednar, M. K., & Lee, J. H. (2015). Connecting the dots: Bringing external corporate governance into the corporate governa Nesse sentido, apresenta-se uma taxionomia da GC a partir de nce puzzle. Academy of Management Annals, 9(1), 483-573. https://doi.org/10.1080/19416520.2015.1024503

https://doi.org/10.1080/19416520.2015.10...

; Chhaochharia & Laeven, 2009Chhaochharia, V., & Laeven, L. (2009). Corporate governance norms and practices. Journal of Financial Intermediation, 18(3), 405-431. https://doi.org/10.1016/j.jfi.2008.10.001

https://doi.org/10.1016/j.jfi.2008.10.00...

). Porém as intensas atividades de aquisições e restruturação da década de 80 (Christopher, 2010Christopher, J. (2010). Corporate governance: A multi-theoretical approach to recognizing the wider influencing forces impacting on organizations. Critical Perspectives on Accounting, 21(8), 683-695. https://doi.org/10.1016/j.cpa.2010.05.002

https://doi.org/10.1016/j.cpa.2010.05.00...

), a inserção dos mecanismos de proteção às aquisições hostis (Holmstrom & Kaplan, 2001Holmstrom, B., & Kaplan, S. N. (2001). Corporate governance and merger activity in the US: Making sense of the 1980s and 1990s. The Journal of Economic Perspectives, 15(2), 121-144. https://doi.org/10.1257/jep.15.2.121

https://doi.org/10.1257/jep.15.2.121...

), os elevados níveis de remuneração dos executivos e as crises financeiras da Ásia, Rússia e Brasil na década de 90 (Christopher 2010Christopher, J. (2010). Corporate governance: A multi-theoretical approach to recognizing the wider influencing forces impacting on organizations. Critical Perspectives on Accounting, 21(8), 683-695. https://doi.org/10.1016/j.cpa.2010.05.002

https://doi.org/10.1016/j.cpa.2010.05.00...

; Claessens & Yurtoglu, 2013Claessens, S., & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A survey. Emerging Markets Review, 15(1), 1-33. https://doi.org/10.1016/j.ememar.2012.03.002

https://doi.org/10.1016/j.ememar.2012.03...

), também impulsionaram o desenvolvimento da temática.

De maneira abrangente, Aguilera e Cuervo-Cazurra (2004)Aguilera, R. V., & Cuervo-Cazurra, A. (2004). Codes of good governance worldwide: What is the trigger? Organization Studies, 25(3), 415-443. https://doi.org/10.1177/0170840604040669

https://doi.org/10.1177/0170840604040669...

sinalizam a internacionalização das economias, o desenvolvimento tecnológico, a integração do mercado de capitais e o processo de transformação da estrutura de propriedade das empresas, como fatores relacionados ao crescimento no interesse da GC. Nesse sentido, Claessens e Yurtoglu (2013)Claessens, S., & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A survey. Emerging Markets Review, 15(1), 1-33. https://doi.org/10.1016/j.ememar.2012.03.002

https://doi.org/10.1016/j.ememar.2012.03...

adicionam ainda a influência dos intermediários financeiros, da competitividade e dos riscos de mercado.

Vale destacar os impactos da recente crise financeira ao evidenciar as fraquezas da governança que, por consequência, afetaram a confiabilidade dos investidores. Para Aguilera e Cuervo-Cazurra (2004)Aguilera, R. V., & Cuervo-Cazurra, A. (2004). Codes of good governance worldwide: What is the trigger? Organization Studies, 25(3), 415-443. https://doi.org/10.1177/0170840604040669

https://doi.org/10.1177/0170840604040669...

e Claessens e Yurtoglu (2013)Claessens, S., & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A survey. Emerging Markets Review, 15(1), 1-33. https://doi.org/10.1016/j.ememar.2012.03.002

https://doi.org/10.1016/j.ememar.2012.03...

a popularização da GC tanto no âmbito acadêmico, quanto organizacional e político, evidencia a importância e necessidade de sistemas de incentivos e de aprimorar a efetividade dos mecanismos de monitoramento.

Em resposta, diversos países aderiram a regras mais rígidas no que tange ao controle de propriedade, comitês, auditoria independente e responsabilização da gestão no intuito de restabelecer a confiabilidade das informações publicadas. Para tanto, torna-se necessário reconsiderar os modelos e mecanismos relacionados à minimização dos problemas oriundos da assimetria de informação (Al-Baidhani, 2014Al-Baidhani, A. M. (2014). Review of corporate governance bundle. Corporate Ownership & Control, 11(4), 236-241. https://doi.org/10.22495/cocv11i4c2p1

https://doi.org/10.22495/cocv11i4c2p1...

; Christopher, 2010Christopher, J. (2010). Corporate governance: A multi-theoretical approach to recognizing the wider influencing forces impacting on organizations. Critical Perspectives on Accounting, 21(8), 683-695. https://doi.org/10.1016/j.cpa.2010.05.002

https://doi.org/10.1016/j.cpa.2010.05.00...

; Filatotchev & Boyd, 2009Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

; L'Huillier, 2014L'Huillier, B. M. (2014). What does "corporate governance" actually mean? Corporate Governance: The International Journal of Business in Society, 14(3), 300-319. https://doi.org/10.1108/CG-10-2012-0073

https://doi.org/10.1108/CG-10-2012-0073...

).

Fatores estes que ocasionaram um crescimento considerável nas pesquisas empíricas de GC em diversas áreas, no intuito de investigar diferentes estruturas de governança e seus impactos (Bebchuk, & Weisbach, 2010Bebchuk, L. A., & Weisbach, M. S. (2010). The state of corporate governance research. The Review of Financial Studies, 23(3), 939-961. https://doi.org/10.1093/rfs/hhp121

https://doi.org/10.1093/rfs/hhp121...

; Durisin & Puzone, 2009Durisin, B., & Puzone, F. (2009). Maturation of corporate governance research, 1993-2007: An assessment. Corporate Governance: An International Review, 17(3), 266-291. https://doi.org/10.1111/j.1467-8683.2009.00739.x

https://doi.org/10.1111/j.1467-8683.2009...

; Larcker, Richardson, & Tuna, 2007Larcker, D. F., Richardson, S. A., & Tuna, I. (2007). Corporate governance, accounting outcomes, and organizational performance. The Accounting Review, 82(4), 963-1008 https://doi.org/10.2308/accr.2007.82.4.963

https://doi.org/10.2308/accr.2007.82.4.9...

). Por outro lado, uma série de pesquisas empíricas apresentaram resultados inconclusivos ao se fundamentar em uma única abordagem (Aguilera, Filatotchev, Gospel, & Jackson, 2008Aguilera, R.V., Filatotchev, I., Gospel, H., & Jackson, G. (2008). An organizational approach to comparative corporate governance: Costs, contingencies, and complementarities. Organization science, 19(3), 475-492. https://doi.org/10.1287/orsc.1070.0322

https://doi.org/10.1287/orsc.1070.0322...

; Daily, Dalton, & Cannella, 2003Daily, C. M., Dalton, D. R., & Cannella Jr., A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382. https://doi.org/10.2307/30040727

https://doi.org/10.2307/30040727...

; Filatotchev, Jackson, & Nakajima, 2013Filatotchev, I., Jackson, G., & Nakajima, C. (2013). Corporate governance and national institutions: A review and emerging research agenda. Asia Pacific Journal of Management, 30(4), 965-986. https://doi.org/10.1007/s10490-012-9293-9

https://doi.org/10.1007/s10490-012-9293-...

).

Por conseguinte, surgiram diversas discussões acerca do direcionamento das pesquisas futuras para uma visão mais holística da GC. Essa perspectiva surge a partir da análise das práticas organizacionais, pautando-se não somente em abordagens universalistas como a Teoria da Agência, mas pautado em abordagens organizacionais que melhor podem compreender e auxiliar no desenvolvimento da área (Aguilera, et al., 2008Aguilera, R.V., Filatotchev, I., Gospel, H., & Jackson, G. (2008). An organizational approach to comparative corporate governance: Costs, contingencies, and complementarities. Organization science, 19(3), 475-492. https://doi.org/10.1287/orsc.1070.0322

https://doi.org/10.1287/orsc.1070.0322...

; Filatotchev et al., 2013Filatotchev, I., Jackson, G., & Nakajima, C. (2013). Corporate governance and national institutions: A review and emerging research agenda. Asia Pacific Journal of Management, 30(4), 965-986. https://doi.org/10.1007/s10490-012-9293-9

https://doi.org/10.1007/s10490-012-9293-...

).

Devido a essa disseminação das pesquisas de GC, e de sua evolução no decorrer dos anos, torna-se pertinente o conhecimento estruturado dos estudos publicados até o momento. Assim, diante dessa percepção surge o seguinte questionamento: Quais as oportunidades de pesquisas na temática de GC, a partir de uma análise da literatura de natureza teórica e empírica? Nesse sentido, a pesquisa tem por objetivo identificar, a partir da análise da literatura, o desenvolvimento da temática de GC e as oportunidades de pesquisa remanescentes. Para tal, fez-se uso de uma ferramenta que conduz a seleção de um portfólio de artigos, tanto teóricos quanto empíricos, sobre os quais se possa compreender a evolução da temática.

A pesquisa se justifica pela importância, acadêmica e prática, bem como pelo crescimento do interesse nessa temática por diversas áreas, como economia, finanças, gestão e estratégia (Bebchuk, & Weisbach, 2010Bebchuk, L. A., & Weisbach, M. S. (2010). The state of corporate governance research. The Review of Financial Studies, 23(3), 939-961. https://doi.org/10.1093/rfs/hhp121

https://doi.org/10.1093/rfs/hhp121...

; Larcker et al., 2007Larcker, D. F., Richardson, S. A., & Tuna, I. (2007). Corporate governance, accounting outcomes, and organizational performance. The Accounting Review, 82(4), 963-1008 https://doi.org/10.2308/accr.2007.82.4.963

https://doi.org/10.2308/accr.2007.82.4.9...

). Apesar de a temática emergir pelo destaque atribuído aos escândalos financeiros, trata-se de um tema de grande importância para as organizações atualmente (Christopher, 2010Christopher, J. (2010). Corporate governance: A multi-theoretical approach to recognizing the wider influencing forces impacting on organizations. Critical Perspectives on Accounting, 21(8), 683-695. https://doi.org/10.1016/j.cpa.2010.05.002

https://doi.org/10.1016/j.cpa.2010.05.00...

). Larcker, Richardson e Tuna (2007)Larcker, D. F., Richardson, S. A., & Tuna, I. (2007). Corporate governance, accounting outcomes, and organizational performance. The Accounting Review, 82(4), 963-1008 https://doi.org/10.2308/accr.2007.82.4.963

https://doi.org/10.2308/accr.2007.82.4.9...

acrescentam que é difícil imaginar uma situação na qual a GC não seja relevante para a compreensão do comportamento gerencial e desempenho organizacional, considerando a sua contribuição para finalidades estratégicas e operacionais nas organizações.

Outras pesquisas já apresentaram uma compilação dos achados sobre GC, como as de Denis (2001)Denis, D. K. (2001). Twenty-five years of corporate governance research...and counting. Review of Financial Economics, 10(3), 191-212. https://doi.org/10.1016/S1058-3300(01)00037-4

https://doi.org/10.1016/S1058-3300(01)00...

, Daily, Dalton e Cannella (2003)Daily, C. M., Dalton, D. R., & Cannella Jr., A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382. https://doi.org/10.2307/30040727

https://doi.org/10.2307/30040727...

, Aguilera, Filatotchev, Gospel e Jackson (2008)Aguilera, R.V., Filatotchev, I., Gospel, H., & Jackson, G. (2008). An organizational approach to comparative corporate governance: Costs, contingencies, and complementarities. Organization science, 19(3), 475-492. https://doi.org/10.1287/orsc.1070.0322

https://doi.org/10.1287/orsc.1070.0322...

e Ahrens, Filatotchev e Thomsen (2011)Ahrens, T., Filatotchev, I., & Thomsen, S. (2011). The research frontier in corporate governance. The Journal of Management and Governance, 15(3), 311-325. https://doi.org/10.1007/s10997-009-9115-8

https://doi.org/10.1007/s10997-009-9115-...

que criticam a visão closed system e discutem a evolução dos mecanismos de governança corporativa. O levantamento publicado por L'Huillier (2014)L'Huillier, B. M. (2014). What does "corporate governance" actually mean? Corporate Governance: The International Journal of Business in Society, 14(3), 300-319. https://doi.org/10.1108/CG-10-2012-0073

https://doi.org/10.1108/CG-10-2012-0073...

aborda os problemas relacionados à ausência de uma filiação teórica e conceitual e assim como Aguilera et al. (2008)Aguilera, R.V., Filatotchev, I., Gospel, H., & Jackson, G. (2008). An organizational approach to comparative corporate governance: Costs, contingencies, and complementarities. Organization science, 19(3), 475-492. https://doi.org/10.1287/orsc.1070.0322

https://doi.org/10.1287/orsc.1070.0322...

e Filatotchev e Boyd (2009)Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

busca introduzir uma abordagem open-system advinda da sociologia que assume as interdependências e incertezas do ambiente organizacional, bem como o seu impacto nas diferentes práticas de GC (Aguilera et al., 2008Aguilera, R.V., Filatotchev, I., Gospel, H., & Jackson, G. (2008). An organizational approach to comparative corporate governance: Costs, contingencies, and complementarities. Organization science, 19(3), 475-492. https://doi.org/10.1287/orsc.1070.0322

https://doi.org/10.1287/orsc.1070.0322...

; Durisin & Puzone, 2009Durisin, B., & Puzone, F. (2009). Maturation of corporate governance research, 1993-2007: An assessment. Corporate Governance: An International Review, 17(3), 266-291. https://doi.org/10.1111/j.1467-8683.2009.00739.x

https://doi.org/10.1111/j.1467-8683.2009...

). No entanto, grande parte da literatura empírica compreende a GC em termos de Teoria de Agência e explora isso em diferentes práticas e em seus consequentes impactos no desempenho (Aguilera et al., 2008Aguilera, R.V., Filatotchev, I., Gospel, H., & Jackson, G. (2008). An organizational approach to comparative corporate governance: Costs, contingencies, and complementarities. Organization science, 19(3), 475-492. https://doi.org/10.1287/orsc.1070.0322

https://doi.org/10.1287/orsc.1070.0322...

).

Contudo, esta pesquisa se diferencia das demais por realizar uma análise sistematizada e por identificar os avanços ocorridos na área, bem como o direcionamento das futuras pesquisas, na medida em que amplia o horizonte temporal. Além disso, a pesquisa propõe-se a apresentar as distintas características e avanços dos artigos teóricos e dos artigos empíricos, pela necessidade de criticar e sintetizar a literatura existente.

Justifica-se a pesquisa, à medida que análises, críticas e sínteses de forma sistematizada se fazem necessárias para a evolução da literatura e para que novos frameworks e perspectivas sobre o tema sejam suscitados. Ademais, a literatura de GC tem sido criticada por apresentar conceitos divergentes que acabam se refletindo em resultados empíricos mistos, dificultando a construção do conhecimento. Verifica-se que, mesmo em décadas de pesquisa sobre a GC, discutir diferentes abordagens faz-se indispensável, de modo que há uma necessidade de mapear e compreende a evolução e as possíveis oportunidades de estudo. Nesse sentido, que o artigo fornece uma análise inteirada das dimensões teóricas que sustentam as pesquisas de governança, bem como dos aspectos recorrentemente empregados nas pesquisas empíricas.

Ademais, esta pesquisa busca contribuir a partir da identificação dos avanços metodológicos, pois críticas dos estudos empíricos pautam-se na observância das práticas de GC de maneira isolada (Ahrens, Filatotchev, & Thomsen, 2011Ahrens, T., Filatotchev, I., & Thomsen, S. (2011). The research frontier in corporate governance. The Journal of Management and Governance, 15(3), 311-325. https://doi.org/10.1007/s10997-009-9115-8

https://doi.org/10.1007/s10997-009-9115-...

; Denis, 2001Denis, D. K. (2001). Twenty-five years of corporate governance research...and counting. Review of Financial Economics, 10(3), 191-212. https://doi.org/10.1016/S1058-3300(01)00037-4

https://doi.org/10.1016/S1058-3300(01)00...

; Filatotchev & Boyd, 2009Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

; Filatotchev et al., 2013Filatotchev, I., Jackson, G., & Nakajima, C. (2013). Corporate governance and national institutions: A review and emerging research agenda. Asia Pacific Journal of Management, 30(4), 965-986. https://doi.org/10.1007/s10490-012-9293-9

https://doi.org/10.1007/s10490-012-9293-...

), sendo que o desempenho da organização não pode restringir-se a efetividade de um mecanismo, mas da combinação de mecanismos, vinculados a fatores institucionais (Al-Baidhani, 2014Al-Baidhani, A. M. (2014). Review of corporate governance bundle. Corporate Ownership & Control, 11(4), 236-241. https://doi.org/10.22495/cocv11i4c2p1

https://doi.org/10.22495/cocv11i4c2p1...

). Além disso, Brickley e Zimmerman (2010)Brickley, J. A., & Zimmerman, J. (2010). Corporate governance myths: Comments on Armstrong, Guay and Weber. Journal of Accounting and Economics, 50(2/3), 235-245. https://doi.org/10.1016/j.jacceco.2010.10.002

https://doi.org/10.1016/j.jacceco.2010.1...

apresentam uma crítica aos índices de GC desenvolvidos nas pesquisas, devido à atribuição de pesos e aos problemas de endogeneidade. Nesse sentido, busca-se contribuir a partir de uma revisão sistematizada, apresentando críticas e oportunidades metodológicas e teóricas para as futuras pesquisas.

Governança Corporativa

Os possíveis problemas associados à separação de propriedade e controle inerente as corporações modernas pode ser considerado o principal evento a emergir na área da GC (Denis, 2001Denis, D. K. (2001). Twenty-five years of corporate governance research...and counting. Review of Financial Economics, 10(3), 191-212. https://doi.org/10.1016/S1058-3300(01)00037-4

https://doi.org/10.1016/S1058-3300(01)00...

). Nesse sentido, a autora salienta que a maioria dos estudos se pauta na perspectiva introduzida por Adam Smith em 1776, ao abordar a profissionalização da gestão, e retomada em 1932 por Berle e Means ao questionar a sobrevivência da organização. No entanto, o principal marco para a área foi o estudo de Jensen e Meckling (1976)Jensen, M., & Meckling, W. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360. https://doi.org/10.1016/0304-405X(76)90026-X

https://doi.org/10.1016/0304-405X(76)900...

ao aplicar a Teoria da Agência para as organizações modernas e formalizando o modelo de custos de agência do capital externo (Denis, 2001Denis, D. K. (2001). Twenty-five years of corporate governance research...and counting. Review of Financial Economics, 10(3), 191-212. https://doi.org/10.1016/S1058-3300(01)00037-4

https://doi.org/10.1016/S1058-3300(01)00...

). Hart (1995)Hart, O. (1995). Corporate governance: Some theory and implications. The Economic Journal, 105(430), 678-689. https://doi.org/10.2307/2235027

https://doi.org/10.2307/2235027...

reforça que a governança surge em situações de problemas de agência e quando os custos de agência devido a tais problemas não podem ser abrangidos num contrato.

A partir de então, pesquisadores, principalmente sob um viés financeiro, investem esforços para compreender, mensurar e minimizar tais conflitos de interesse, bem como averiguar seu reflexo no valor da firma (Daily et al. 2003Daily, C. M., Dalton, D. R., & Cannella Jr., A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382. https://doi.org/10.2307/30040727

https://doi.org/10.2307/30040727...

; Denis, 2001Denis, D. K. (2001). Twenty-five years of corporate governance research...and counting. Review of Financial Economics, 10(3), 191-212. https://doi.org/10.1016/S1058-3300(01)00037-4

https://doi.org/10.1016/S1058-3300(01)00...

). Sob esse viés, os autores definem a GC como um conjunto de mecanismos institucionais e de mercado que induzem a gestão para comportamentos cujos interesses próprios de maximizar valor sobrepõem os interesses da organização (Daily et al. 2003Daily, C. M., Dalton, D. R., & Cannella Jr., A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382. https://doi.org/10.2307/30040727

https://doi.org/10.2307/30040727...

; Denis, 2001Denis, D. K. (2001). Twenty-five years of corporate governance research...and counting. Review of Financial Economics, 10(3), 191-212. https://doi.org/10.1016/S1058-3300(01)00037-4

https://doi.org/10.1016/S1058-3300(01)00...

; Schmidt & Tyrell, 1997Schmidt, R. H., & Tyrell, M. (1997). Financial systems, corporate finance and corporate governance. European Financial Management, 3(3), 333-361. https://doi.org/10.1111/1468-036X.00047

https://doi.org/10.1111/1468-036X.00047...

). No entanto, não se tem um consenso acerca da definição de GC (Brickley & Zimmerman, 2010Brickley, J. A., & Zimmerman, J. (2010). Corporate governance myths: Comments on Armstrong, Guay and Weber. Journal of Accounting and Economics, 50(2/3), 235-245. https://doi.org/10.1016/j.jacceco.2010.10.002

https://doi.org/10.1016/j.jacceco.2010.1...

). Yang, Chi e Young (2011)Yang, J., Chi, J., & Young, M. (2011). A review of corporate governance in China. Asian-Pacific Economic Literature, 25(1), 15-28. https://doi.org/10.1111/j.1467-8411.2011.01283.x

https://doi.org/10.1111/j.1467-8411.2011...

atribuem essa discordância principalmente à multidisciplinariedade da temática. Apesar da Teoria da Agência predominar nas pesquisas de GC, tem-se um vasto campo de abordagens teóricas a serem explorados, em geral, como complemento à perspectiva da agência (Daily et al., 2003Daily, C. M., Dalton, D. R., & Cannella Jr., A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382. https://doi.org/10.2307/30040727

https://doi.org/10.2307/30040727...

).

Nesta direção que Brickley e Zimmerman (2010)Brickley, J. A., & Zimmerman, J. (2010). Corporate governance myths: Comments on Armstrong, Guay and Weber. Journal of Accounting and Economics, 50(2/3), 235-245. https://doi.org/10.1016/j.jacceco.2010.10.002

https://doi.org/10.1016/j.jacceco.2010.1...

enfatizam a importância de apresentar a afiliação conceitual, devido sua influência no direcionamento da pesquisa, na sua estruturação, bem como subsequente análise. Sendo que elementos como separação de propriedade e controle (Brickley & Zimmerman, 2010Brickley, J. A., & Zimmerman, J. (2010). Corporate governance myths: Comments on Armstrong, Guay and Weber. Journal of Accounting and Economics, 50(2/3), 235-245. https://doi.org/10.1016/j.jacceco.2010.10.002

https://doi.org/10.1016/j.jacceco.2010.1...

; Claessens & Yuroglu, 2013Claessens, S., & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A survey. Emerging Markets Review, 15(1), 1-33. https://doi.org/10.1016/j.ememar.2012.03.002

https://doi.org/10.1016/j.ememar.2012.03...

; Daily et al., 2003Daily, C. M., Dalton, D. R., & Cannella Jr., A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382. https://doi.org/10.2307/30040727

https://doi.org/10.2307/30040727...

; Denis, 2001Denis, D. K. (2001). Twenty-five years of corporate governance research...and counting. Review of Financial Economics, 10(3), 191-212. https://doi.org/10.1016/S1058-3300(01)00037-4

https://doi.org/10.1016/S1058-3300(01)00...

; Larcker et al., 2007Larcker, D. F., Richardson, S. A., & Tuna, I. (2007). Corporate governance, accounting outcomes, and organizational performance. The Accounting Review, 82(4), 963-1008 https://doi.org/10.2308/accr.2007.82.4.963

https://doi.org/10.2308/accr.2007.82.4.9...

; Short, Keasey, Wright, Hull, & Nakajima, 1999Short, H., Keasey, K., Wright, M., Hull, A., & Nakajima, C. (1999). Corporate governance: From accountability to enterprise. Accounting and Business Research, 29(4), 337-352. https://doi.org/10.1080/00014788.1999.9729592

https://doi.org/10.1080/00014788.1999.97...

) e problema de agência (Agrawal & Knoeber, 1996Agrawal, A., & Knoeber, C. R. (1996). Firm performance and mechanisms to control agency problems between managers and shareholders. Journal of Financial and Quantitative Analysis, 31(3), 377-397. https://doi.org/10.2307/2331397

https://doi.org/10.2307/2331397...

; Beiner, Drobetz, Schmid, & Zimmermann, 2006Beiner, S., Drobetz, W., Schmid, M. M., & Zimmermann, H. (2006). An integrated framework of corporate governance and firm valuation. European Financial Management, 12(2), 249-283. https://doi.org/10.1111/j.1354-7798.2006.00318.x

https://doi.org/10.1111/j.1354-7798.2006...

; Brickley & Zimmerman, 2010Brickley, J. A., & Zimmerman, J. (2010). Corporate governance myths: Comments on Armstrong, Guay and Weber. Journal of Accounting and Economics, 50(2/3), 235-245. https://doi.org/10.1016/j.jacceco.2010.10.002

https://doi.org/10.1016/j.jacceco.2010.1...

; Filatotchev & Allcock, 2010Filatotchev, I., & Allcock, D. (2010). Corporate governance and executive remuneration: A contingency framework. The Academy of Management Perspectives, 24(1), 20-33. https://doi.org/10.5465/amp.24.1.20

https://doi.org/10.5465/amp.24.1.20...

, Hart, 1995Hart, O. (1995). Corporate governance: Some theory and implications. The Economic Journal, 105(430), 678-689. https://doi.org/10.2307/2235027

https://doi.org/10.2307/2235027...

; Ho, 2005Ho, C.-K. (2005). Corporate governance and corporate competitiveness: An international analysis. Corporate Governance: An International Review, 13(2), 211-253. https://doi.org/10.1111/j.1467-8683.2005.00419.x

https://doi.org/10.1111/j.1467-8683.2005...

; Mayer, 1998Mayer, C. (1998). Financial systems and corporate governance: A review of the international evidence. Journal of Institutional and Theoretical Economics, 154(1), 144-165.), são inerentes quando a definição tem o viés da Teoria da Agência, baseada em accountability para o acionista, no intuito de melhorar o desempenho.

À medida que características como direitos e responsabilidades, estrutura da corporação e envolvimento de outros stakeholders (Aguilera & Jackson, 2010Aguilera, R. V., & Jackson, G. (2010). Comparative and international corporate governance. The Academy of Management Annals, 4(1), 485-556. https://doi.org/10.1080/19416520.2010.495525

https://doi.org/10.1080/19416520.2010.49...

; Al-Baidhani, 2014Al-Baidhani, A. M. (2014). Review of corporate governance bundle. Corporate Ownership & Control, 11(4), 236-241. https://doi.org/10.22495/cocv11i4c2p1

https://doi.org/10.22495/cocv11i4c2p1...

; Beasley, 1996Beasley, M. S. (1996). An empirical analysis of the relation between the board of director composition and financial statement fraud. The Accounting Review, 71(4), 443-465. ; Brickley & Zimmerman, 2010Brickley, J. A., & Zimmerman, J. (2010). Corporate governance myths: Comments on Armstrong, Guay and Weber. Journal of Accounting and Economics, 50(2/3), 235-245. https://doi.org/10.1016/j.jacceco.2010.10.002

https://doi.org/10.1016/j.jacceco.2010.1...

; Christopher, 2011Christopher, J. (2011). The multi theoretical approach to governance: Authenticating the concept and establishing its control framework. Corporate Ownership & Control, 8(3), 18-27. https://doi.org/10.22495/cocv8i3p2

https://doi.org/10.22495/cocv8i3p2...

; Davis, 2005Davis, G. F. (2005). New directions in corporate governance. Annual Review of Sociology, 31, 143-162. https://doi.org/10.1146/annurev.soc.31.041304.122249

https://doi.org/10.1146/annurev.soc.31.0...

; Filatotchev & Allcock, 2010Filatotchev, I., & Allcock, D. (2010). Corporate governance and executive remuneration: A contingency framework. The Academy of Management Perspectives, 24(1), 20-33. https://doi.org/10.5465/amp.24.1.20

https://doi.org/10.5465/amp.24.1.20...

; Filatotchev & Boyd, 2009Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

; Gillan, 2006Gillan, S. L. (2006). Recent developments in corporate governance: An overview. Journal of Corporate Finance, 12(3), 381-402. https://doi.org/10.1016/j.jcorpfin.2005.11.002

https://doi.org/10.1016/j.jcorpfin.2005....

; Hart, 1995Hart, O. (1995). Corporate governance: Some theory and implications. The Economic Journal, 105(430), 678-689. https://doi.org/10.2307/2235027

https://doi.org/10.2307/2235027...

; Ho, 2005Ho, C.-K. (2005). Corporate governance and corporate competitiveness: An international analysis. Corporate Governance: An International Review, 13(2), 211-253. https://doi.org/10.1111/j.1467-8683.2005.00419.x

https://doi.org/10.1111/j.1467-8683.2005...

; Huse, 2005Huse, M. (2005). Corporate governance: Understanding important contingences. Corporate Ownership & Control, 2(4), 41-50. https://doi.org/10.22495/cocv2i4p3

https://doi.org/10.22495/cocv2i4p3...

; Larcker et al., 2007Larcker, D. F., Richardson, S. A., & Tuna, I. (2007). Corporate governance, accounting outcomes, and organizational performance. The Accounting Review, 82(4), 963-1008 https://doi.org/10.2308/accr.2007.82.4.963

https://doi.org/10.2308/accr.2007.82.4.9...

; L'Huillier, 2014L'Huillier, B. M. (2014). What does "corporate governance" actually mean? Corporate Governance: The International Journal of Business in Society, 14(3), 300-319. https://doi.org/10.1108/CG-10-2012-0073

https://doi.org/10.1108/CG-10-2012-0073...

), são provenientes de outras perspectivas teóricas. Da mesma forma, ao se analisar GC como função de interação entre stakeholders e função stewardship (Agrawal & Knoeber, 1996Agrawal, A., & Knoeber, C. R. (1996). Firm performance and mechanisms to control agency problems between managers and shareholders. Journal of Financial and Quantitative Analysis, 31(3), 377-397. https://doi.org/10.2307/2331397

https://doi.org/10.2307/2331397...

; Aguilera, et al., 2015; Aguilera & Jackson, 2010; Ahrens et al., 2011Ahrens, T., Filatotchev, I., & Thomsen, S. (2011). The research frontier in corporate governance. The Journal of Management and Governance, 15(3), 311-325. https://doi.org/10.1007/s10997-009-9115-8

https://doi.org/10.1007/s10997-009-9115-...

; Al-Baidhani, 2014Al-Baidhani, A. M. (2014). Review of corporate governance bundle. Corporate Ownership & Control, 11(4), 236-241. https://doi.org/10.22495/cocv11i4c2p1

https://doi.org/10.22495/cocv11i4c2p1...

; Beasley, 1996Beasley, M. S. (1996). An empirical analysis of the relation between the board of director composition and financial statement fraud. The Accounting Review, 71(4), 443-465. ; Beiner, et al., 2006Beiner, S., Drobetz, W., Schmid, M. M., & Zimmermann, H. (2006). An integrated framework of corporate governance and firm valuation. European Financial Management, 12(2), 249-283. https://doi.org/10.1111/j.1354-7798.2006.00318.x

https://doi.org/10.1111/j.1354-7798.2006...

; Brickley & Zimmerman, 2010Brickley, J. A., & Zimmerman, J. (2010). Corporate governance myths: Comments on Armstrong, Guay and Weber. Journal of Accounting and Economics, 50(2/3), 235-245. https://doi.org/10.1016/j.jacceco.2010.10.002

https://doi.org/10.1016/j.jacceco.2010.1...

; Claessens & Yurtoglu, 2013Claessens, S., & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A survey. Emerging Markets Review, 15(1), 1-33. https://doi.org/10.1016/j.ememar.2012.03.002

https://doi.org/10.1016/j.ememar.2012.03...

; Daily et al., 2003Daily, C. M., Dalton, D. R., & Cannella Jr., A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382. https://doi.org/10.2307/30040727

https://doi.org/10.2307/30040727...

; Davis, 2005Davis, G. F. (2005). New directions in corporate governance. Annual Review of Sociology, 31, 143-162. https://doi.org/10.1146/annurev.soc.31.041304.122249

https://doi.org/10.1146/annurev.soc.31.0...

; Denis, 2001Denis, D. K. (2001). Twenty-five years of corporate governance research...and counting. Review of Financial Economics, 10(3), 191-212. https://doi.org/10.1016/S1058-3300(01)00037-4

https://doi.org/10.1016/S1058-3300(01)00...

; Ho, 2005Ho, C.-K. (2005). Corporate governance and corporate competitiveness: An international analysis. Corporate Governance: An International Review, 13(2), 211-253. https://doi.org/10.1111/j.1467-8683.2005.00419.x

https://doi.org/10.1111/j.1467-8683.2005...

; Filatotchev & Allcock, 2010Filatotchev, I., & Allcock, D. (2010). Corporate governance and executive remuneration: A contingency framework. The Academy of Management Perspectives, 24(1), 20-33. https://doi.org/10.5465/amp.24.1.20

https://doi.org/10.5465/amp.24.1.20...

; Filatotchev & Boyd, 2009Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

; Filatotchev & Nakajima, 2010Filatotchev, I., & Nakajima, C. (2010). Internal and external corporate governance: An interface between an organization and its environment. British Journal of Management, 21(3), 591-606. https://doi.org/10.1111/j.1467-8551.2010.00712.x

https://doi.org/10.1111/j.1467-8551.2010...

; Gaur, Bathula, & Singh, 2015Gaur, S. S., Bathula, H., & Singh, D. (2015). Ownership concentration, board characteristics and firm performance: A contingency framework. Management Decision, 53(5), 911-931. https://doi.org/10.1108/MD-08-2014-0519

https://doi.org/10.1108/MD-08-2014-0519...

; L'Huillier, 2014L'Huillier, B. M. (2014). What does "corporate governance" actually mean? Corporate Governance: The International Journal of Business in Society, 14(3), 300-319. https://doi.org/10.1108/CG-10-2012-0073

https://doi.org/10.1108/CG-10-2012-0073...

; Mayer, 1998Mayer, C. (1998). Financial systems and corporate governance: A review of the international evidence. Journal of Institutional and Theoretical Economics, 154(1), 144-165.; Tsipouri & Xanthakis, 2004Tsipouri, L., & Xanthakis, M. (2004). Can corporate governance be rated? Ideas based on the Greek experience. Corporate Governance: An International Review, 12(1), 16-28. https://doi.org/10.1111/j.1467-8683.2004.00340.x

https://doi.org/10.1111/j.1467-8683.2004...

; Turnbull, 1997Turnbull, S. (1997). Corporate governance: Its scope, concerns and theories. Corporate Governance: An International Review, 5(4), 180-205. https://doi.org/10.1111/1467-8683.00061

https://doi.org/10.1111/1467-8683.00061...

;).

Ao analisar a GC enquanto um processo, verifica-se os modelos e mecanismos que assegurem a eficácia na tomada de decisões, no desenvolvimento de práticas de monitoramento, porém também se tem uma preocupação com a eficiência na alocação de recursos, que é uma vertente advinda da Teoria de Dependência de Recursos (Aguilera, et al. 2008Aguilera, R.V., Filatotchev, I., Gospel, H., & Jackson, G. (2008). An organizational approach to comparative corporate governance: Costs, contingencies, and complementarities. Organization science, 19(3), 475-492. https://doi.org/10.1287/orsc.1070.0322

https://doi.org/10.1287/orsc.1070.0322...

; Aguilera & Jackson, 2010Aguilera, R. V., & Jackson, G. (2010). Comparative and international corporate governance. The Academy of Management Annals, 4(1), 485-556. https://doi.org/10.1080/19416520.2010.495525

https://doi.org/10.1080/19416520.2010.49...

; Brickley & Zimmerman, 2010Brickley, J. A., & Zimmerman, J. (2010). Corporate governance myths: Comments on Armstrong, Guay and Weber. Journal of Accounting and Economics, 50(2/3), 235-245. https://doi.org/10.1016/j.jacceco.2010.10.002

https://doi.org/10.1016/j.jacceco.2010.1...

; Christopher, 2011Christopher, J. (2011). The multi theoretical approach to governance: Authenticating the concept and establishing its control framework. Corporate Ownership & Control, 8(3), 18-27. https://doi.org/10.22495/cocv8i3p2

https://doi.org/10.22495/cocv8i3p2...

; Claessens & Yurtoglu, 2013Claessens, S., & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A survey. Emerging Markets Review, 15(1), 1-33. https://doi.org/10.1016/j.ememar.2012.03.002

https://doi.org/10.1016/j.ememar.2012.03...

; Davis, 2005Davis, G. F. (2005). New directions in corporate governance. Annual Review of Sociology, 31, 143-162. https://doi.org/10.1146/annurev.soc.31.041304.122249

https://doi.org/10.1146/annurev.soc.31.0...

; Filatotchev & Allcock, 2010Filatotchev, I., & Nakajima, C. (2010). Internal and external corporate governance: An interface between an organization and its environment. British Journal of Management, 21(3), 591-606. https://doi.org/10.1111/j.1467-8551.2010.00712.x

https://doi.org/10.1111/j.1467-8551.2010...

; Filatotchev & Boyd, 2009Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

; Filatotchev et al., 2013Filatotchev, I., Jackson, G., & Nakajima, C. (2013). Corporate governance and national institutions: A review and emerging research agenda. Asia Pacific Journal of Management, 30(4), 965-986. https://doi.org/10.1007/s10490-012-9293-9

https://doi.org/10.1007/s10490-012-9293-...

; Gaur et al., 2015Gaur, S. S., Bathula, H., & Singh, D. (2015). Ownership concentration, board characteristics and firm performance: A contingency framework. Management Decision, 53(5), 911-931. https://doi.org/10.1108/MD-08-2014-0519

https://doi.org/10.1108/MD-08-2014-0519...

; Ho, 2005Ho, C.-K. (2005). Corporate governance and corporate competitiveness: An international analysis. Corporate Governance: An International Review, 13(2), 211-253. https://doi.org/10.1111/j.1467-8683.2005.00419.x

https://doi.org/10.1111/j.1467-8683.2005...

; L'Huillier, 2014L'Huillier, B. M. (2014). What does "corporate governance" actually mean? Corporate Governance: The International Journal of Business in Society, 14(3), 300-319. https://doi.org/10.1108/CG-10-2012-0073

https://doi.org/10.1108/CG-10-2012-0073...

; Short, et al., 1999Short, H., Keasey, K., Wright, M., Hull, A., & Nakajima, C. (1999). Corporate governance: From accountability to enterprise. Accounting and Business Research, 29(4), 337-352. https://doi.org/10.1080/00014788.1999.9729592

https://doi.org/10.1080/00014788.1999.97...

).

Procedimentos Metodológicos

Para a geração de conhecimento e identificação das lacunas de pesquisa, efetuou-se a seleção do fragmento da literatura de GC mediante um instrumento estruturado de intervenção, denominado ProKnow-C (Knowledge Development Process - Construtivist). Instrumento proposto e validado nas pesquisas de Lacerda, Ensslin e Ensslin (2014)Lacerda, R. T. D. O., Ensslin, L., & Ensslin, S. R. (2014). Research opportunities in strategic management field: A performance measurement approach. International Journal of Business Performance Management, 15(2), 158-174. https://doi.org/10.1504/IJBPM.2014.060165

https://doi.org/10.1504/IJBPM.2014.06016...

, Ensslin, Mussi, Chaves e Demetrio (2015)Ensslin, L., Mussi, C. C., Chaves, L. C., & Demetrio, S. N. (2015). It outsourcing management: The state of the art recognition by a constructivist research process and bibliometrics. Journal of Information Systems and Technology Management, 12(2), 3-28. http://doi.org/10.4301/S1807-17752015000200010

http://doi.org/10.4301/S1807-17752015000...

, Ensslin, Ensslin, Dutra, Nunes e Reis (2017)Ensslin, L., Ensslin, S. R., Dutra, A., & Nunes, N. A., & Reis, C. (2017). BPMgovernance: A literature analysis of performance evaluation. Business Process Management Journal, 23(1), 71-86. https://doi.org/10.1108/BPMJ-11-2015-0159

https://doi.org/10.1108/BPMJ-11-2015-015...

em temáticas de avaliação de desempenho. Como estratégia de validação da operacionalização da pesquisa, efetuou-se o registro de todas as etapas bem como a sinalização de suas delimitações. Posteriormente, os dados foram avaliados e validados por um member checking expert no instrumento, conforme indicado por Creswell e Clark (2013)Creswell, J. W., & Clark, V. L. P. (2013). Pesquisa métodos mistos. Porto Alegre: Penso..

Procedimentos para a seleção do portfólio bibliográfico

A primeira etapa de operacionalização do ProKnow-C consiste na seleção de um Portfólio Bibliográfico (PB) que represente os artigos considerados relevantes para o tema de interesse. Essa etapa consiste em: (a) selecionar um banco de artigos, (b) aplicar procedimentos de filtragem nos artigos, e (c) testar a representatividade dos artigos. A seleção do PB inicia com a definição das palavras-chave e seleção das bases de dados. A partir de então, se procede à busca de artigos nas bases de dados selecionadas de acordo com as palavras-chave definidas e a posterior realização dos testes de aderência das palavras-chave definidas.

Ressalta-se que foram selecionados artigos de natureza teórica (revisões de literatura, propostas de modelos teóricos e críticos-reflexivos) e de natureza empírica (do tipo experimental, levantamento documental, propostas de modelos empíricos). Visto isso, definiram-se dois eixos de pesquisa. O Eixo Principal compreendem as palavras-chave corporate control, corporate governance, governance e governance practice enquanto que o eixo secundário foi segregado em Eixo Teórico e Eixo Empírico. A partir da definição das palavras chave, selecionaram-se as bases de dados, EBSCO, Emerald Group Publishing, ISI Web of Knowledge, ProQuest, Science Direct, Scopus e Wiley Online Library para busca da literatura internacional, e a biblioteca eletrônica Scientific Periodical Electronic Library (SPELL®) para busca nacional. A busca dos artigos teóricos nas bases de dados ocorreu de 26 de setembro a 6 de outubro de 2016, enquanto que a busca dos artigos empíricos foi realizada entre 14 e 19 de dezembro de 2016. Como parâmetro de busca estabeleceu-se a (a) pesquisa nos comandos no título, resumo e palavras-chave das bases de dados; (b) sem limitação de idioma; (c) sem limitação temporal; (d) sem delimitação de área de atuação; e (e) somente artigos publicados em journals.

Dessa forma, foram selecionados 37.341 artigos teóricos e 41.881 artigos empíricos para incorporar o PB. Observa-se que os números iniciais de artigos brutos, foi significativamente alto devido às palavras-chave abrangerem governança em um contexto geral e por abranger diversas áreas de conhecimento. Posteriormente fez-se o teste de aderência das palavras-chave para sua validação e assim efetuar o processo de filtragem e exclusão dos artigos duplicados, que foi operacionalizado pelo software de gerenciamento bibliográfico EndNote® X7. Esse processo de exclusão de duplicados resultou em um PB de 27.790 artigos teóricos e 32.267 artigos empíricos, dos quais se realizou a leitura dos títulos para verificar o alinhamento com o tema.

Após a leitura dos títulos, o Portfólio Teórico passou a ser composto por 222 artigos e o Portfólio Empírico composto por 681 artigos. A partir destes estudos, efetuou-se a análise de representatividade pelo do volume de citações pelo Google Scholar e a leitura dos resumos. Nessa etapa, selecionaram-se os artigos com mais de 30 citações dos quais se efetuou a leitura dos resumos, resultando em 42 artigos teóricos e 58 artigos empíricos alinhados. Além disso, analisaram-se os artigos cujo reconhecimento científico ainda não foi confirmado (por possuírem menos de 30 citações), porém que foram publicados recentemente (2014 a 2016), incorporando-se mais 5 artigos teóricos e 17 artigos empíricos.

Na sequência, procedeu-se à leitura integral dos artigos, no intuito de verificar o alinhamento com a temática, permanecendo 29 artigos teóricos e 52 artigos empíricos. Posteriormente, efetuou-se o teste de representatividade pela análise das referências, incorporando-se mais dois artigos ao PB teórico, totalizando 31 artigos. Ao PB empírico foram incorporados 7 artigos, totalizando 59 artigos, que representam o fragmento da literatura na área de GC com base na percepção dos pesquisadores. A etapa de seleção dos PBs é destacada na Figura 1.

A etapa que consiste na realização da análise bibliométrica dos artigos, busca identificar as características das publicações, a partir da contagem de ocorrência dos pesquisadores com trajetória na área, periódicos (além do cruzamento com as referências), reconhecimento científico dos artigos, evolução temporal dos estudos e colaboração dos autores/coautores. Em uma análise adicional, efetuou-se a classificação dos artigos nos paradigmas de pesquisa (positivista/funcionalista, interpretativista ou crítico), com base nas definições de Burrell e Morgan (1979)Burrell, G., & Morgan, G. (1979). Sociological paradigms and organizational analysis: Elements of the sociology of corporate life. London: Heinemann., Goles e Hirschheim (2000)Goles, T., & Hirschheim, R. (2000). The paradigm is dead, the paradigm is dead... long live the paradigm: the legacy of Burrell and Morgan. Omega, 28(3), 249-268. https://doi.org/10.1016/S0305-0483(99)00042-0

https://doi.org/10.1016/S0305-0483(99)00...

e Lukka (2010)Lukka, K. (2010). The roles and effects of paradigms in accounting research. Management Accounting Research, 21(2), 110-115. https://doi.org/10.1016/j.mar.2010.02.002

https://doi.org/10.1016/j.mar.2010.02.00...

, que representam a visão de mundo dos pesquisadores.

A partir de então, por meio de uma análise crítica dos artigos selecionados, dispõe-se a fornecer subsídios de contribuição à literatura, observaram-se os elementos da GC (em termos de características, funções e processo), afiliação teórica adotada nos artigos, a evolução dos enfoques temáticos e as oportunidades de pesquisa.

Resultados

Definido o PB que representa um fragmento da literatura de GC composto por 31 artigos teóricos e 59 artigos empíricos efetuou-se a avaliação crítica. Inicialmente efetuou-se a análise de características (pesquisadores com trajetória na área, periódicos, cooperação dos autores/coautores, paradigmas de pesquisa), e posterior análise conceitual da afiliação teórica e das oportunidades de pesquisa.

Caracterizações das pesquisas

Observa-se que nos 31 artigos teóricos, predomina o desenvolvimento de artigos de maneira individual ou de forma conjunta com mais um autor (75%). Por outro lado, nos artigos empíricos verificou-se a predominância do desenvolvimento em grupos de três ou mais autores (60% dos artigos). Vale destacar que o desenvolvimento de artigos empíricos com até dois autores prevalece nos artigos mais antigos. Essa característica dos artigos empíricos observa-se pelas redes de colaboração existentes entre autores de universidades diferentes, seja no mesmo país (40% dos artigos), ou pela colaboração entre autores de universidades de países diferentes (29% dos artigos).

Ademais, verificou-se nos estudos empíricos a colaboração dos autores com representantes de empresas ou órgãos federais, como ocorreu nos artigos de Kim e Limpaphayom (1998)Kim, K. A., & Limpaphayom, P. (1998). A test of the two‐tier corporate governance structure: The case of Japanese keiretsu. Journal of Financial Research, 21(1), 37-51. https://doi.org/10.1111/j.1475-6803.1998.tb00268.x

https://doi.org/10.1111/j.1475-6803.1998...

, Klapper e Love (2004)Klapper, L. F., & Love, I. (2004). Corporate governance, investor protection, and performance in emerging markets. Journal of Corporate Finance, 10(5), 703-728. https://doi.org/10.1016/S0929-1199(03)00046-4

https://doi.org/10.1016/S0929-1199(03)00...

, Bebchuk e Cohen (2005)Bebchuk, L. A., & Cohen, A. (2005). The costs of entrenched boards. Journal of Financial Economics, 78(2), 409-433. https://doi.org/10.1016/j.jfineco.2004.12.006

https://doi.org/10.1016/j.jfineco.2004.1...

, Thomsen, Pedersen e Kvist (2006)Thomsen, S., Pedersen, T., & Kvist, H. K. (2006). Blockholder ownership: Effects on firm value in market and control based governance systems. Journal of Corporate Finance, 12(2), 246-269. https://doi.org/10.1016/j.jcorpfin.2005.03.001

https://doi.org/10.1016/j.jcorpfin.2005....

, Adams e Ferreira (2009)Adams, R. B., & Ferreira, D. (2009). Women in the boardroom and their impact on governance and performance. Journal of Financial Economics, 94(2), 291-309. https://doi.org/10.1016/j.jfineco.2008.10.007

https://doi.org/10.1016/j.jfineco.2008.1...

, Bebchuk, Cohen e Ferrell (2009)Bebchuk, L., Cohen, A., & Ferrell, A. (2009). What matters in corporate governance? The Review of Financial Studies, 22(2), 783-827. https://doi.org/10.1093/rfs/hhn099

https://doi.org/10.1093/rfs/hhn099...

, Chhaochharia e Laeven (2009)Chhaochharia, V., & Laeven, L. (2009). Corporate governance norms and practices. Journal of Financial Intermediation, 18(3), 405-431. https://doi.org/10.1016/j.jfi.2008.10.001

https://doi.org/10.1016/j.jfi.2008.10.00...

. A motivação para a existência de redes de colaboração consiste na acessibilidade de dados e aplicação de estudos em ambientes e países com amostras diferenciadas. Além disso, vale sinalizar a área de pesquisa e formação dos autores, por exemplo, num artigo tem-se um estatístico e um autor com conhecimento na área de GC. Na sequência, efetuou-se a análise dos autores de destaque de ambos os portfólios (Figura 2), no intuito de verificar a existência dos autores mais profícuos de GC.

De maneira geral, observa-se que os autores publicam artigos apenas de natureza teórica ou empírica, identificando-se somente Igor Filatotchev da City University London como autor de destaque em ambos os portfólios. Pela análise dos 59 artigos empíricos, identifica-se uma disseminação entre os autores, com destaque para Ruth Aguilera, Sanjai Bhagat e Brian Bolton.

Salienta-se que dos quatro artigos teóricos de Filatotchev, três possuem uma abordagem interpretativista, alertando sobre a necessidade de outras abordagens para além da Teoria da Agência na GC. Além de despertar sobre a interface dos mecanismos internos e externos, e por questionar a eficácia da GC a partir do advento das crises financeiras. Em estudo desenvolvido em 2010 com Nakajima, evidenciam dois eixos de discussões na GC, um primeiro dominado pela economia e finanças, explorando os conflitos de interesse; e um segundo eixo que abrange as teorias organizacionais. O autor, mesmo explorando a área sob um viés empírico, sempre ressalta a importância de uma abordagem integrativa, buscando complementar a Teoria da Agência mediante inserção de outras teorias.

Posterior à identificação dos autores com trajetória estabelecida sobre GC, realizou-se o cruzamento com os autores de destaque das referências. Essa análise permite inferir e confirmar a importância de Sanjai Bhagat (University of Colorado), Bernard Black (diretor da SSRN) e Brian Bolton (Portland State Univesity), para o âmbito empírico da GC. Black em seus estudos voltou-se para a análise das práticas de governança de empresas de países emergentes, por meio de índices. Enquanto que Bhagat e Bolton (2008)Bhagat, S., & Bolton, B. (2008). Corporate governance and firm performance. Journal of Corporate Finance, 14(3), 257-273. https://doi.org/10.1016/j.jcorpfin.2008.03.006

https://doi.org/10.1016/j.jcorpfin.2008....

buscavam comparar índices de GC para predizer o desempenho corporativo, com a inserção de novos elementos.

Destaca-se também Ruth Aguilera que transita entre a área teórica e empírica. Teoricamente aborda os conceitos de governança em diferentes perspectivas, da mesma forma, busca adotar empiricamente a abordagem open systems. Além de relatar a importância do ambiente legal, auditoria, ativismo e analistas como mecanismos para prevenir a maximização da riqueza dos agentes, ressaltando ainda a importância de integrar mecanismos internos e externos. Em um estudo desenvolvido com Cuervo-Cazurra, analisaram os códigos de governança de diferentes países, no intuito de observar a influência de características específicas dos países.

Analisados os autores, foram levantados os periódicos que publicam artigos nessa temática (Figura 3), identificando-se uma multidisciplinariedade nos periódicos que publicaram artigos teóricos, envolvendo outras áreas, como sociologia, direito e administração.

Por outro lado, na análise dos artigos empíricos, tem-se a predominância dos periódicos com escopo na área de finanças e economia, com um viés positivista. No intuito de identificar um journal que tenha uma aceitabilidade tanto de pesquisas teóricas e empíricas, destaca-se o Corporate Governance: An International Review, do Reino Unido, onde Kumar e Zattoni são os atuais editores. No entanto, nos artigos empíricos vale destacar a relevância dos periódicos Journal of Financial Economics (8 artigos) e Journal of Corporate Finance (5 artigos).

Na sequência, identificaram-se os paradigmas de pesquisa, que demostram como os autores observam e interpretam a temática, podendo ser classificado como positivista, interpretativista ou crítico, a partir da conceituação de Burrell e Morgan (1979)Burrell, G., & Morgan, G. (1979). Sociological paradigms and organizational analysis: Elements of the sociology of corporate life. London: Heinemann. e Lukka (2010)Lukka, K. (2010). The roles and effects of paradigms in accounting research. Management Accounting Research, 21(2), 110-115. https://doi.org/10.1016/j.mar.2010.02.002

https://doi.org/10.1016/j.mar.2010.02.00...

. A análise dos paradigmas demonstra que a maioria dos pesquisadores observa a GC a partir de um olhar determinista, mediante uma abordagem voltada ao problema, pautada na identificação e medição de relações empíricas. Identifica-se a necessidade dos autores em apontar relações de causa e efeito, e buscar explicações com base na objetividade, apenas para a situação analisada, pautado no status quo.

Nas pesquisas empíricas, verifica-se a exploração e aplicação de estudos em diferentes contextos, países ou setores, no intuito de confirmar ou refutar o comportamento de um determinado fenômeno em diferentes óticas. O mesmo se estende para os estudos que propõem modificações nos índices de GC e buscam testar sua aplicabilidade e poder explicativo em diferentes contextos. Essa predominância de pesquisas positivistas, já assinalada por Lukka (2010)Lukka, K. (2010). The roles and effects of paradigms in accounting research. Management Accounting Research, 21(2), 110-115. https://doi.org/10.1016/j.mar.2010.02.002

https://doi.org/10.1016/j.mar.2010.02.00...

na área gerencial, recebe críticas de pesquisadores teóricos por serem visões geralmente baseadas em uma única Teoria (da Agência), a qual restringe as organizações a dois atores principais (principal e agente).

Ao analisar os artigos teóricos, também se verifica a predominância do viés positivista (55%), caracterizada pela exposição da literatura, limitando-se a análise de autores, citações e áreas de pesquisa, baseando-se na descrição de estudos. Enquanto que outros estudos se limitam à exposição dos mecanismos (principalmente ao conselho de administração), pautando-se somente na abordagem econômica da Teoria da Agência (Claessens & Fan, 2002Claessens, S., & Fan, J. P. (2002). Corporate governance in Asia: A survey. International Review of Finance, 3(2), 71-103. https://doi.org/10.1111/1468-2443.00034

https://doi.org/10.1111/1468-2443.00034...

; Huse, 2005Huse, M. (2005). Corporate governance: Understanding important contingences. Corporate Ownership & Control, 2(4), 41-50. https://doi.org/10.22495/cocv2i4p3

https://doi.org/10.22495/cocv2i4p3...

). No entanto, ressaltam a necessidade de incorporar outras abordagens para a compreensão dos fenômenos (Daily et al., 2003Daily, C. M., Dalton, D. R., & Cannella Jr., A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382. https://doi.org/10.2307/30040727

https://doi.org/10.2307/30040727...

; Filatotchev & Boyd, 2009Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

; L'Huillier, 2014L'Huillier, B. M. (2014). What does "corporate governance" actually mean? Corporate Governance: The International Journal of Business in Society, 14(3), 300-319. https://doi.org/10.1108/CG-10-2012-0073

https://doi.org/10.1108/CG-10-2012-0073...

).

Vale destacar a mudança de cenário mediante inserção da visão interpretativista às pesquisas, principalmente devido às crises financeiras que colocaram em pauta a eficácia da GC e ressaltaram suas limitações. Aguilera, Florackis e Kim (2016Aguilera, R. V., Florackis, C., & Kim, H. (2016). Advancing the corporate governance research agenda. Corporate Governance: An International Review, 24(3), 172-180. https://doi.org/10.1111/corg.12167

https://doi.org/10.1111/corg.12167...

) atribuem o crescimento no interesse da temática ao papel da GC na alocação de recursos, de modo a afetar estratégias, criação e distribuição de valor.

Dessa forma, sinaliza-se a oportunidade de desenvolver pesquisas com abordagem interpretativista e crítica. Assim como a utilização de vertentes teóricas diferentes da Teoria da Agência, como será explorado mais a frente, ou explorar a Teoria da Agência a partir da perspectiva de conflitos de interesses entre principais, ou credor e principal, que poucos explorados nos estudos. Nesse sentido, Aguilera et al. (2016)Aguilera, R. V., Florackis, C., & Kim, H. (2016). Advancing the corporate governance research agenda. Corporate Governance: An International Review, 24(3), 172-180. https://doi.org/10.1111/corg.12167

https://doi.org/10.1111/corg.12167...

orientam acerca dos problemas com endogeneidade nas estimações empíricas e sugerem a combinação de pesquisas em banco de dados, com aplicação de questionários e entrevistas, para a compreensão dos fenômenos.

Análise dos conceitos e teorias

Com a finalidade de explorar os conceitos de GC apresentados nos artigos, realizou-se um levantamento dos elementos (características, funções e processos) mais frequentes nas pesquisas teóricas e empíricas. Para tanto, levantaram-se nos 90 artigos os conceitos dados de forma direta (pelos autores dos trabalhos) e de forma indireta (diante de citação) para GC e, posteriormente, efetuou-se a classificação.

Pela análise dos artigos teóricos, verifica-se uma diversidade de definições advindas de outras áreas como sociologia, direito, economia, enquanto que pela análise dos artigos empíricos, os conceitos são mais restritos à área de negócios. Nos artigos empíricos observa-se uma recorrente ausência de conceitos (70%), enquanto que nos artigos teóricos, somente 23% dos artigos não apresentaram definições. Essa característica foi apresentada por Marie L'Huillier (2014)L'Huillier, B. M. (2014). What does "corporate governance" actually mean? Corporate Governance: The International Journal of Business in Society, 14(3), 300-319. https://doi.org/10.1108/CG-10-2012-0073

https://doi.org/10.1108/CG-10-2012-0073...

ao identificar que, aproximadamente, 9 a cada 10 artigos não apresentam uma definição de GC (principalmente nas empíricas). Vale ressaltar que, do total, somente 18 artigos apresentaram conceituações próprias.

Além disso, verificou-se que os conceitos apresentados nos artigos empíricos são, em sua maioria, citações de outros autores, principalmente de Shleifer e Vishny (1997)Shleifer, A., & Vishny, R. W. (1997). A survey of corporate governance. The Journal of Finance, 52(2), 737-783. https://doi.org/10.1111/j.1540-6261.1997.tb04820.x

https://doi.org/10.1111/j.1540-6261.1997...

pela perspectiva de agência. Diante disso, é possível afirmar que os estudos (principalmente empíricos) partem de um entendimento pré-determinado pela comunidade científica sobre GC, sendo perceptível de maneira geral uma afiliação à Teoria da Agência, corroborando com Aguilera et al. (2008)Aguilera, R.V., Filatotchev, I., Gospel, H., & Jackson, G. (2008). An organizational approach to comparative corporate governance: Costs, contingencies, and complementarities. Organization science, 19(3), 475-492. https://doi.org/10.1287/orsc.1070.0322

https://doi.org/10.1287/orsc.1070.0322...

. No entanto, vale ressaltar que dependendo da filiação teórica a compreensão da GC é diferente.

Pela análise dos artigos que declararam um conceito, identificaram-se conceitos de diferentes áreas, influenciados pelas afiliações profissionais, contextos institucionais e culturais e pela visão de mundo dos pesquisadores (Gillan, 2006Gillan, S. L. (2006). Recent developments in corporate governance: An overview. Journal of Corporate Finance, 12(3), 381-402. https://doi.org/10.1016/j.jcorpfin.2005.11.002

https://doi.org/10.1016/j.jcorpfin.2005....

; Turnbull, 1997Turnbull, S. (1997). Corporate governance: Its scope, concerns and theories. Corporate Governance: An International Review, 5(4), 180-205. https://doi.org/10.1111/1467-8683.00061

https://doi.org/10.1111/1467-8683.00061...

). Além de ser influenciado pelo objeto ou contexto legal estudado. Observa-se que algumas definições são mais abrangentes, ao fazer referência a fatores contextuais aplicados a diversas instituições. A observação dessas características vai ao encontro de Aguilera e Jackson (2010)Aguilera, R. V., & Jackson, G. (2010). Comparative and international corporate governance. The Academy of Management Annals, 4(1), 485-556. https://doi.org/10.1080/19416520.2010.495525

https://doi.org/10.1080/19416520.2010.49...

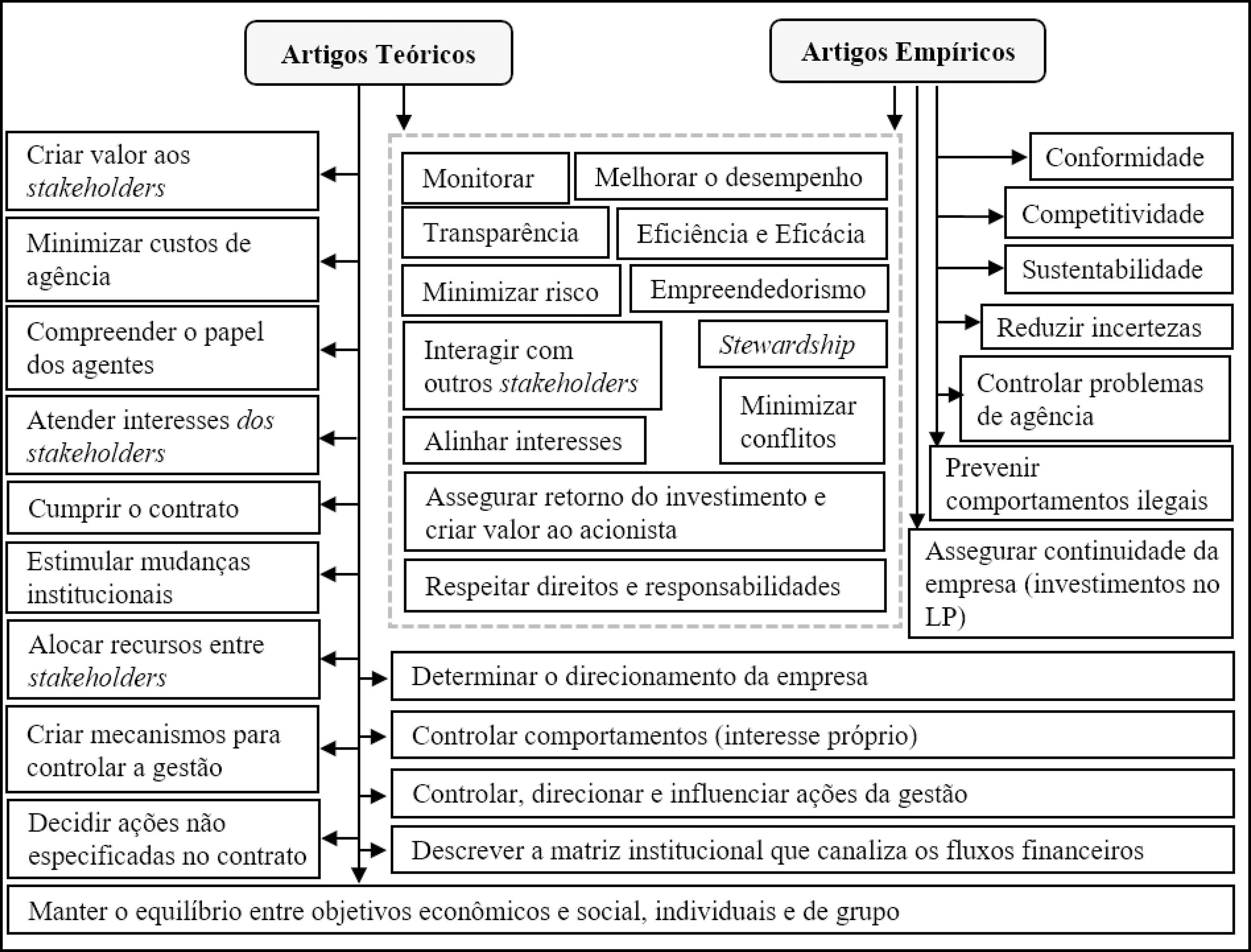

. Na sequência, apresentam-se as características da GC identificadas nos estudos teóricos e empíricos (Figura 4).

Em relação às características Hart (1995)Hart, O. (1995). Corporate governance: Some theory and implications. The Economic Journal, 105(430), 678-689. https://doi.org/10.2307/2235027

https://doi.org/10.2307/2235027...

afirma como necessária numa definição de GC, a existência de conflito de agência e nexo de contratos (custos de transação). A primeira condição, referente aos conflitos de interesse envolvendo membros da organização, apresenta-se tanto nos artigos teóricos quanto empíricos, sendo o principal aspecto abordado pela Teoria da Agência. Além disso, nessa perspectiva, assume-se a relação entre diferentes práticas de governança e desempenho das empresas, sendo o papel da governança assegurar que a empresa opere de acordo com os interesses dos acionistas (Ahrens et al., 2011Ahrens, T., Filatotchev, I., & Thomsen, S. (2011). The research frontier in corporate governance. The Journal of Management and Governance, 15(3), 311-325. https://doi.org/10.1007/s10997-009-9115-8

https://doi.org/10.1007/s10997-009-9115-...

; Filatotchev & Boyd, 2009Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

).

Por outro lado, os custos de transação, oriundos de contratos incompletos, são abordados somente nos artigos teóricos (Hart, 1995Hart, O. (1995). Corporate governance: Some theory and implications. The Economic Journal, 105(430), 678-689. https://doi.org/10.2307/2235027

https://doi.org/10.2307/2235027...

), sendo a governança um mecanismo para direcionar o comportamento do agente ao cumprimento dos objetivos e interesses do principal, bem como nortear as decisões não especificadas no contrato inicial. No entanto, Claessens e Yurtoglu (2013)Claessens, S., & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A survey. Emerging Markets Review, 15(1), 1-33. https://doi.org/10.1016/j.ememar.2012.03.002

https://doi.org/10.1016/j.ememar.2012.03...

salientam que nem todos os pesquisadores concordam com a visão da GC sob o aspecto de acordos contratuais. Uma segunda perspectiva é pautada no enquadramento normativo, baseada nas regras de funcionamento das empresas, que são provenientes do sistema legal, jurídico, do mercado financeiro.

Dentre as outras características, aspectos comuns nos artigos teóricos e empíricos são os mecanismos, direitos e responsabilidade e integração com os demais stakeholders (Christopher, 2010Christopher, J. (2010). Corporate governance: A multi-theoretical approach to recognizing the wider influencing forces impacting on organizations. Critical Perspectives on Accounting, 21(8), 683-695. https://doi.org/10.1016/j.cpa.2010.05.002

https://doi.org/10.1016/j.cpa.2010.05.00...

, 2011Christopher, J. (2011). The multi theoretical approach to governance: Authenticating the concept and establishing its control framework. Corporate Ownership & Control, 8(3), 18-27. https://doi.org/10.22495/cocv8i3p2

https://doi.org/10.22495/cocv8i3p2...

; Daily et al., 2003Daily, C. M., Dalton, D. R., & Cannella Jr., A. A. (2003). Corporate governance: Decades of dialogue and data. Academy of Management Review, 28(3), 371-382. https://doi.org/10.2307/30040727

https://doi.org/10.2307/30040727...

; Huse, 2005Huse, M. (2005). Corporate governance: Understanding important contingences. Corporate Ownership & Control, 2(4), 41-50. https://doi.org/10.22495/cocv2i4p3

https://doi.org/10.22495/cocv2i4p3...

; Turnbull, 1997Turnbull, S. (1997). Corporate governance: Its scope, concerns and theories. Corporate Governance: An International Review, 5(4), 180-205. https://doi.org/10.1111/1467-8683.00061

https://doi.org/10.1111/1467-8683.00061...

). A visão de direitos e responsabilidades dos envolvidos é oriunda da Teoria dos Stakeholders. Essa perspectiva implica em mecanismos que assegurem que os gestores respeitam os interesses e direitos dos stakeholders da empresa, da mesma forma que garantam que os stakeholders atuem com responsabilidade em relação à proteção, geração e distribuição da riqueza investida na empresa (Aguilera & Jackson, 2003Aguilera, R. V., & Jackson, G. (2003). The cross-national diversity of corporate governance: Dimensions and determinants. Academy of management Review, 28(3), 447-465. https://doi.org/10.2307/30040732

https://doi.org/10.2307/30040732...

; Al-Baidhani, 2014Al-Baidhani, A. M. (2014). Review of corporate governance bundle. Corporate Ownership & Control, 11(4), 236-241. https://doi.org/10.22495/cocv11i4c2p1

https://doi.org/10.22495/cocv11i4c2p1...

).

O elemento accountability, para minimizar os riscos do acionista, assegurar seus benefícios e auxiliar a gestão, de modo que se tenha um beneficio com o crescimento da empresa, é uma perspectiva pouco explorada empiricamente (Ahrens et al., 2011Ahrens, T., Filatotchev, I., & Thomsen, S. (2011). The research frontier in corporate governance. The Journal of Management and Governance, 15(3), 311-325. https://doi.org/10.1007/s10997-009-9115-8

https://doi.org/10.1007/s10997-009-9115-...

; Filatotchev & Boyd, 2009Filatotchev, I., & Boyd, B. (2009). Taking stock of corporate governance research while looking to the future. Corporate Governance: An International Review, 17(3), 257-265. https://doi.org/10.1111/j.1467-8683.2009.00748.x

https://doi.org/10.1111/j.1467-8683.2009...

). Por outro lado, nos artigos teóricos, Aguilera e Jackson (2010Aguilera, R. V., & Jackson, G. (2010). Comparative and international corporate governance. The Academy of Management Annals, 4(1), 485-556. https://doi.org/10.1080/19416520.2010.495525

https://doi.org/10.1080/19416520.2010.49...

), alertam para as diferenças de governança conforme a diversidade das dinâmicas das empresas e países. A perspectiva sociológica critica a visão funcionalista quanto à conceituação, apresentando uma interpretação alternativa baseada no poder, cultura, network e confiança, além do comportamento do conselho de administração (Davis, 2005Davis, G. F. (2005). New directions in corporate governance. Annual Review of Sociology, 31, 143-162. https://doi.org/10.1146/annurev.soc.31.041304.122249

https://doi.org/10.1146/annurev.soc.31.0...

; Huse, 2005Huse, M. (2005). Corporate governance: Understanding important contingences. Corporate Ownership & Control, 2(4), 41-50. https://doi.org/10.22495/cocv2i4p3

https://doi.org/10.22495/cocv2i4p3...

). Além disso, L'Huillier (2014)L'Huillier, B. M. (2014). What does "corporate governance" actually mean? Corporate Governance: The International Journal of Business in Society, 14(3), 300-319. https://doi.org/10.1108/CG-10-2012-0073

https://doi.org/10.1108/CG-10-2012-0073...

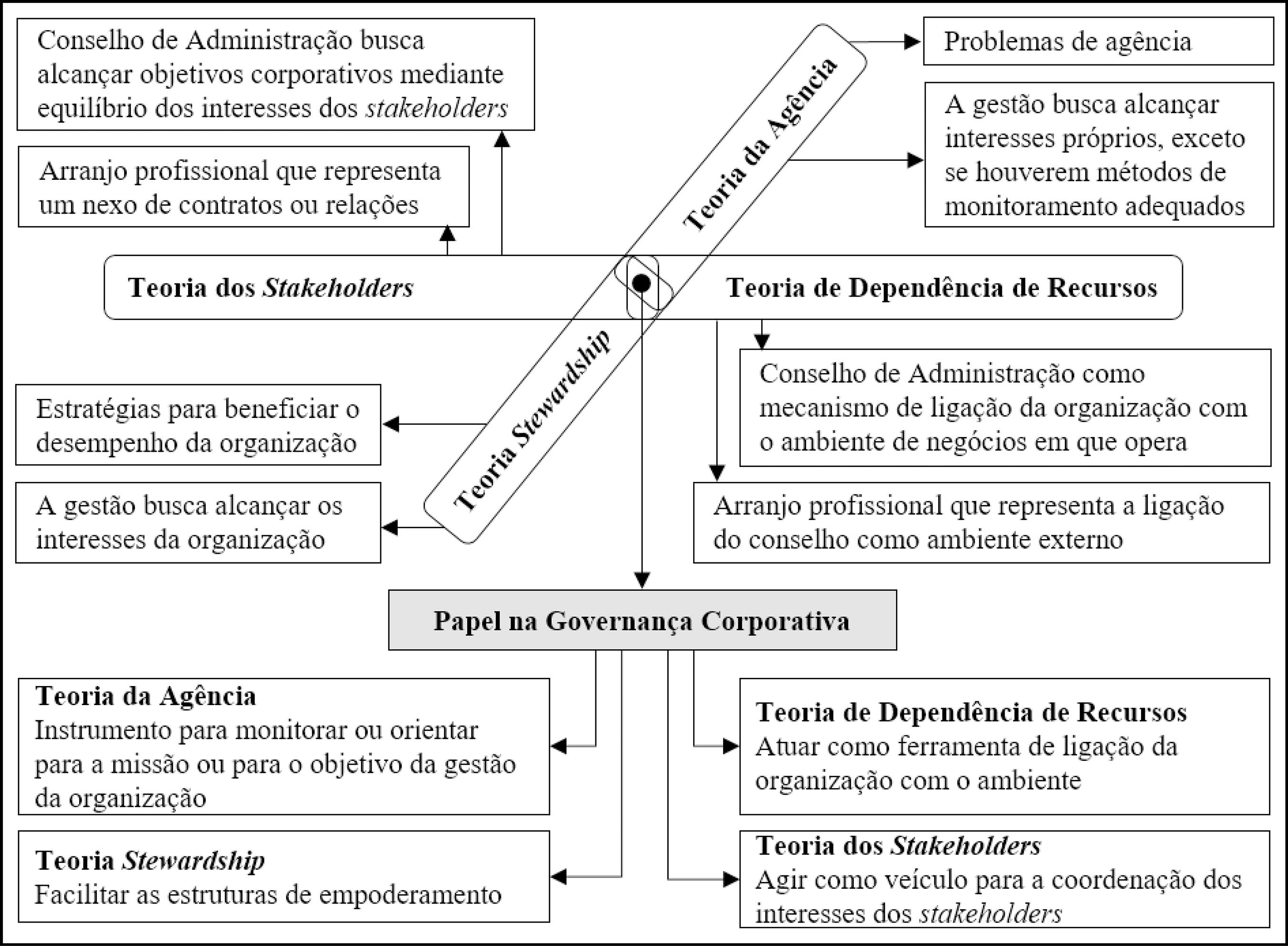

salienta que pela perspectiva da Teoria de Dependência de Recursos, observa-se a estrutura da organização em relação ao ambiente no qual se encontra a organização.

Os estudos empíricos e teóricos também abordam a influência do conselho de administração e suas interações com os demais stakeholders. Porém, Brickley e Zimmerman (2010)Brickley, J. A., & Zimmerman, J. (2010). Corporate governance myths: Comments on Armstrong, Guay and Weber. Journal of Accounting and Economics, 50(2/3), 235-245. https://doi.org/10.1016/j.jacceco.2010.10.002

https://doi.org/10.1016/j.jacceco.2010.1...

criticam o foco somente no conselho de administração, uma vez que existem outros mecanismos que exercem influência e podem impactar na empresa. Porém, ressalta-se que somente nos artigos empíricos prevaleceu a característica de ética no conceito de governança, sendo que para obter padrões de boa governança, faz-se necessária qualidade ética, além da relação com funcionários, clientes, fornecedores, a fim de prevenir comportamentos impróprios (Ho, 2005Ho, C.-K. (2005). Corporate governance and corporate competitiveness: An international analysis. Corporate Governance: An International Review, 13(2), 211-253. https://doi.org/10.1111/j.1467-8683.2005.00419.x

https://doi.org/10.1111/j.1467-8683.2005...

). Na Figura 5, apresentam-se as funções da GC identificadas a partir da análise das definições de ambos os portfólios.

Da mesma forma como foram levantadas as características identificaram-se as funções conforme as definições de GC. Assim sendo, tanto os artigos teóricos como empíricos possuem como preocupação principal, o acionista, por meio da criação de valor, garantia de retorno, minimização do risco, melhora no desempenho e otimização de recursos, tendo por base o artigo de Shleifer e Vishny (1997)Shleifer, A., & Vishny, R. W. (1997). A survey of corporate governance. The Journal of Finance, 52(2), 737-783. https://doi.org/10.1111/j.1540-6261.1997.tb04820.x

https://doi.org/10.1111/j.1540-6261.1997...

.

Além disso, identifica-se a função de stewards exercida pelos gestores, buscando sempre o melhor resultado para a empresa e não o interesse financeiro próprio (Ho, 2005Ho, C.-K. (2005). Corporate governance and corporate competitiveness: An international analysis. Corporate Governance: An International Review, 13(2), 211-253. https://doi.org/10.1111/j.1467-8683.2005.00419.x

https://doi.org/10.1111/j.1467-8683.2005...

; L'Huillier, 2014L'Huillier, B. M. (2014). What does "corporate governance" actually mean? Corporate Governance: The International Journal of Business in Society, 14(3), 300-319. https://doi.org/10.1108/CG-10-2012-0073

https://doi.org/10.1108/CG-10-2012-0073...

; Short et al., 1999Short, H., Keasey, K., Wright, M., Hull, A., & Nakajima, C. (1999). Corporate governance: From accountability to enterprise. Accounting and Business Research, 29(4), 337-352. https://doi.org/10.1080/00014788.1999.9729592

https://doi.org/10.1080/00014788.1999.97...

). Em relação aos stakeholders, idenfica-se uma preocupação com a maximização de sua riqueza, alocação de recursos e alcance de seus interesses (Aguilera & Jackson, 2010Aguilera, R. V., & Jackson, G. (2010). Comparative and international corporate governance. The Academy of Management Annals, 4(1), 485-556. https://doi.org/10.1080/19416520.2010.495525

https://doi.org/10.1080/19416520.2010.49...

; Claessens & Yurtoglu, 2013Claessens, S., & Yurtoglu, B. B. (2013). Corporate governance in emerging markets: A survey. Emerging Markets Review, 15(1), 1-33. https://doi.org/10.1016/j.ememar.2012.03.002

https://doi.org/10.1016/j.ememar.2012.03...