RESUMO

Este estudo objetivou analisar se há uma relação entre o risco de uma carteira, considerada suficientemente diversificada no mercado brasileiro de ações, composta pelas empresas classificadas no IGC, em comparação à Carteira de Mercado. Para tanto, utilizou-se preliminarmente do proceder metodológico de pesquisa bibliográfico-documental de caráter exploratório e, posteriormente, do levantamento das carteiras teóricas do índice de ações com governança corporativa diferenciada da BM&FBOVESPA válidas para o primeiro, segundo e terceiro quadrimestres de 2009. E, com o auxílio da planilha eletrônica Excel, utilizando-se do modelo de Markowitz (1952) e da metodologia desenvolvida por Gonçalves Junior, Pamplona e Montevechi (2002), buscou-se encontrar as carteiras de variância mínima para cada quadrimestre, a fim de testar a hipótese de que há uma relação entre o risco dessas carteiras, consideradas suficientemente diversificadas no mercado brasileiro de ações (de acordo com os achados de Sanvicente e Bellato, 2004), compostas por empresas classificadas no IGC. Assim, os resultados indicaram que tais carteiras compostas pelos ativos do IGC, são superiores à carteira de mercado, uma vez que teriam seus riscos representados por cerca de 34%, 32% e 21% do risco do IBOVESPA de seu período correspondente, em níveis de retorno idênticos, ou seja, por meio da teoria de diversificação é possível obter uma relação inversa entre o risco e as boas práticas de governança corporativa. Adicionalmente, a carteira selecionada IGC domina a carteira do IGC e do IBOVESPA, respectivamente, utilizando-se o coeficiente de variação, ou seja, possui o menor risco contido por cada retorno adicional.

Palavras-chave:

Governança corporativa; Teoria dos Portfólios; Otimização de carteiras

ABSTRACT

This study examines whether there is a relationship between the risk of a portfolio that would be sufficiently diversified in the Brazilian stock market, made by companies classified in the IGC, in comparison with the Market Portfolio. For this purpose, a preliminary proceeding of the methodological research literature, documentary exploratory and subsequent research of the theoretical portfolio of the index shares differentiated corporate governance of BM&FBOVESPA valid for first, second and third quarters of 2009. Therefore, with the aid of the electronic spreadsheet Excel, being used with the model of Markowitz (1952) and of the methodology developed by Gonçalves Jr, Pamplona and Montevechi (2002), we have attempted to find the minimum variance portfolios for each quarter in order to test the hypothesis that there is a relationship between the risk of these portfolios, considered sufficiently diversified in the Brazilian stock market (according to the findings of Sanvicente and Bellato, 2004), composed by companies classified in the IGC. The results have indicated that these portfolios for the assets of IGC, are higher than the market portfolio, since they would have their risks represented by about 34%, 32% and 21% of risk IBOVESPA in its corresponding period in identical levels of return. Through the theory of diversification is possible to obtain an inverse relationship between risk and good corporate governance practices. Additionally, the IGC selected portfolio dominates the portfolio of the IGC and the Bovespa index, respectively, using the coefficient of variation, it has the lowest risk contained for each additional return.

Key words:

Corporate governance; Portfolio selection; Portfolio optimization

RESUMEN

Este estudio tuvo por finalidad analizar si existe una relación entre el riesgo de una cartera, considerada suficientemente diversificada en el mercado brasileño de acciones e integrada por empresas clasificadas en el IGC, y el de la Cartera de Mercado. Para ello se utilizó preliminarmente un modelo metodológico de investigación bibliográfica documental de carácter exploratorio y posteriormente un análisis de las carteras teóricas del índice de acciones con gobernanza corporativa diferenciada de BM&FBOVESPA válidas para el cada uno de los cuatrimestres de 2009. Con la ayuda de la planilla electrónica Excel, utilizando el modelo de Markowitz (1952) y la metodología desarrollada por Gonçalves Jr, Pamplona y Montevechi (2002), se buscó encontrar las carteras de mínima varianza para cada cuatrimestre, con la finalidad de probar la hipótesis de que existe una relación entre el riesgo de estas carteras, consideradas suficientemente diversificadas en el mercado brasileño de acciones (de acuerdo con los resultados de Sanvicente y Bellato, 2004) e integradas por empresas clasificadas en el IGC. Los resultados indicaron que estas carteras compuestas por los activos del IGC, son superiores a la cartera de mercado, ya que tendrían sus riesgos representados por cerca del 34%, 32% y 21% del riesgo del IBOVESPA de su período correspondiente, con grados de retorno idénticos, o sea, por medio de la teoría de diversificación es posible obtener una relación inversa entre el riesgo y las buenas prácticas de gobernanza corporativa. Además, la cartera seleccionada IGC domina la cartera del IGC y del IBOVESPA, respectivamente, al utilizarse el coeficiente de variación, o sea, tiene el menor riesgo contenido en cada retorno adicional.

Palabras clave:

Gobernanza corporativa; Teoría de los Portafolios; Optimización de carteras

1 INTRODUÇÃO

O presente estudo objetivou analisar se há uma relação entre o risco de uma carteira, considerada suficientemente diversificada no mercado brasileiro de ações, composta pelas empresas classificadas no IGC, em comparação à Carteira de Mercado. Para tanto, testou a hipótese de que há uma relação entre o risco de uma carteira, considerada suficientemente diversificada no mercado brasileiro de ações, composta por empresas classificadas no IGC (índice de ações com governança corporativa diferenciada), ou seja, tal portfólio possui um menor risco quando comparado ao risco da carteira de mercado, em níveis de retorno idênticos.

Segundo Silveira (2002SILVEIRA, A. D. M. Governança corporativa, desempenho e valor da empresa no Brasil. 2002. Dissertação (Mestrado)-Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2002.), a estrutura de governança corporativa da empresa afeta seu desempenho e valor de mercado, pois as empresas que apresentam uma estrutura de governança corporativa mais adequada às práticas recomendadas pelos agentes de mercado, uma vez mantido tudo o mais constante, normalmente, possuem um resultado melhor e são melhores avaliadas pelo mercado no preço de suas ações do que empresas que apresentam uma estrutura de governança menos adequada.

A Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA) possui um índice de ações com governança corporativa diferenciada - IGC, que tem por objetivo medir o desempenho de uma carteira teórica composta por ações de todas as empresas admitidas à negociação no Novo Mercado ou classificadas nos Níveis 1 ou 2 da BM&FBOVESPA que apresentem bons níveis de governança corporativa (BM&FBOVESPA, 2009BM&FBOVESPA. IGC. [2009?]. Disponível em: <Disponível em: http://www.bmfbovespa.com.br/Indices/download/IGC.pdf

>. Acesso em: 07 dez. 2009.

http://www.bmfbovespa.com.br/Indices/dow...

).

Markowitz (1952MARKOWITZ, H. Portfolio selection. The Journal of Finance, Malden, v. 7, n. 1, p. 77-91, Mar. 1952.) criou, em seu trabalho intitulado Portfolio Selection, publicado em 1952 no Journal of Finance, um modelo que indica como obter a máxima eficiência da diversificação. Portanto, a teoria dos portfólios consiste em selecionar carteiras eficientes de ativos que melhor atendam aos objetivos do investidor em termos de retorno esperado e risco. Assim, o referido autor comenta que a carteira de ações recomendada para um investidor é aquela que maximiza o retorno esperado e minimiza a variância, pois, enquanto o retorno de uma carteira diversificada equivale à média ponderada dos retornos individuais de cada ação que a compõe, a volatilidade será inferior à volatilidade média de seus componentes individuais, pois, a variância da carteira depende da covariância entre os pares de ativos, a qual por sua vez depende da correlação entre os ativos.

Segundo Assaf Neto (2009ASSAF NETO, A. Finanças corporativas e valor. 4. ed. São Paulo: Atlas , 2009.), o risco da carteira se torna menor que o risco individual dos ativos porque existe o elemento da correlação que minimiza o risco, mesmo quando a correlação entre os ativos é muito próxima de 1 (correlação positiva perfeita). Dessa forma, por meio da diversificação, utilizando-se de ativos com baixa correlação, se um determinado ativo tiver um desempenho ruim, esse será compensado pelo bom desempenho de outro ativo (BODIE; KANE; MARCUS, 2000BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Robert Brian Taylor. 3. ed. Porto Alegre: Bookman, 2000.). Todavia, Carmona (2009CARMONA, C. U. M. Teoria de carteiras. In: CARMONA, C. U. M . (Org.). Finanças corporativas e mercados. São Paulo: Atlas , 2009. p. 72-87.) afirma que, apesar de o risco de uma carteira depender da forma como seus componentes se relacionam entre si, esse não pode ser eliminado, apenas reduzido, devendo-se levar em consideração se os custos para reduzir o risco valem a pena.

Sanvicente e Bellato (2004SANVICENTE, A. Z.; BELLATO, L. L N. Determinação do grau necessário de diversificação de uma carteira de ações no mercado de capitais brasileiro. In: Seminários em Administração - SEMEAD, 7., 2004, São Paulo. Anais…São Paulo: FEA-USP , 2004. 1 CD-ROM. ) procederam a um estudo em que se buscou determinar o número de ações necessário para que uma carteira fosse suficientemente diversificada no mercado brasileiro de ações, considerando os custos de transação existentes em um mercado imperfeito de capitais. Tal estudo baseia-se na ideia de que a diversificação deve ser aplicada enquanto os benefícios marginais (redução dos riscos) excederem os custos marginais (custos de transação). Os referidos autores concluíram que o ideal seria a realização de pequena diversificação de carteiras, com o limite de diversificação para o mercado de capitais brasileiro de seis ações, devido à sensibilidade do número adequado de ações aos custos de transação.

Nesse contexto, a pergunta norteadora deste trabalho e que será respondida ao final do estudo, é a seguinte: Qual a relação entre o risco de uma carteira, considerada suficientemente diversificada no mercado brasileiro de ações, composta pelas empresas classificadas no IGC, em comparação com a Carteira de Mercado?

2 REFERENCIAL TEÓRICO

2.1 Governança corporativa (GC)

Segundo Martins, Hildebrand e Ziviani (2008MARTINS, H. C.; HILDEBRAND, D. F. N.; ZIVIANI, F. Governança corporativa: um estudo da produção científica da ANPAD no período de 2000 a 2007. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 32., 2008, Rio de Janeiro. Anais... Rio de Janeiro: ANPAD , 2008. 1 CD-ROM.) as concepções ou definições de Governança Corporativa apontam as diversas abordagens ou conotações que a governança pode representar para as organizações e os que estão envolvidos com ela. Nos últimos vinte anos, mudanças na definição de Governança Corporativa corroboram a discussão de que a governança vai além do conselho de administração das empresas, estendendo para o papel da corporação na sociedade. Na década de 60, por exemplo, alguns pesquisadores escreveram sobre o controle dos negócios, poder e autoridade como sendo as primeiras propostas de Governança Corporativa. Já as mais recentes definições têm sido ajustadas para refletir as mudanças nas expectativas das corporações em relação à sociedade e, principalmente, seus acionistas ou investidores (DEMB; NEUBAUER, 1992DEMB, A.; NEUBAUER, F. F. The corporate board: confronting the parodoxes. Oxford: Oxford University Press, 1992.).

De acordo com Parkinson (1993PARKINSON, J. E. Corporate power and responsibility: issues in the theory of company law. Oxford: Claredon Press, 1993.), a característica central da atual estrutura de governança corporativa é a combinação do poder de controle do conselho de administração, com o poder de remover os diretores, como também o direito de decidir certos assuntos no corpo geral de acionistas. Nesse sentido, Marinelli (2005MARINELLI, M. Um estudo exploratório sobre o estágio da governança corporativa nas empresas brasileiras. RBGN: Revista Brasileira de Gestão de Negócios, São Paulo, v. 7, n. 19, p. 57-66, set./dez., 2005.) defende que, em empresas com boas práticas de governança corporativa, o conselho de administração possui um caráter autônomo e ativo, portanto, suas decisões refletem não apenas o interesse dos acionistas majoritários.

Jensen e Meckling (1976JENSEN, M. C.; MECKLING, W. H. Theory of the firm: managerial behavior, agency cost and ownership structure, Journal of Financial Economics, Amsterdam, v. 3, n. 4, p. 305-360, Oct. 1976.), em sua teoria da agência, afirmaram que a separação entre a propriedade e a gestão gera um conflito de agência. No entendimento dos referidos autores, por meio de contratos, o acionista ou proprietário delega poderes de decisão sobre sua propriedade a um gestor, relação de onde emergem conflitos existentes em função dos diferentes objetivos envolvidos (o agente pode assumir uma postura oportunista em sua gestão, para aumentar sua satisfação pessoal, em vez de defender os interesses do proprietário).

Almeida e Santos (2008ALMEIDA, M. A.; SANTOS, J. F. O efeito das dimensões de governança corporativa sobre o payout das empresas não financeiras brasileiras. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 32., 2008, Rio de Janeiro. Anais... Rio de Janeiro: ANPAD, 2008. 1 CD-ROM.) afirmam ainda que a essência do problema de agência diz respeito à dificuldade que o principal tem em assegurar que seus fundos não serão expropriados ou perdidos em projetos não atrativos. Segundo Shleifer e Vishny (1997SHLEIFER, A.; VISHNY, R. W. A survey of corporate governance. The Journal of Finance, Malden, v. 52, n. 2, p. 737-783, June 1997.), a expropriação é uma frequente manifestação do problema de agência que os acionistas precisam se preocupar.

Silveira (2002SILVEIRA, A. D. M. Governança corporativa, desempenho e valor da empresa no Brasil. 2002. Dissertação (Mestrado)-Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2002.) ressalta que, além do conflito de agência entre gestores e acionistas, a pulverização do capital causa graves problemas de governança corporativa, por gerar conflito de agência entre acionistas controladores e minoritários. Destarte, Almeida e Santos (2008ALMEIDA, M. A.; SANTOS, J. F. O efeito das dimensões de governança corporativa sobre o payout das empresas não financeiras brasileiras. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 32., 2008, Rio de Janeiro. Anais... Rio de Janeiro: ANPAD, 2008. 1 CD-ROM.), defendem que a teoria da agência estuda o conflito existente nas relações entre o acionista e o gestor, além de estudar a própria gestão e os diversos grupos que tem interesse na empresa (steakholders) e levar em consideração os custos decorrentes do conflito.

Em 1992, a Inglaterra publicou o documento considerado como o pioneiro no desenvolvimento da governança corporativa no mundo, o Cadbury Report, seguido dos Estados Unidos, em 1996, que publicaram o seu código das melhores práticas de governança corporativa, o National Association of Corporate Directors Report. Após alguns anos, passou a ser estudado na França, Espanha e Itália e hoje tomou dimensões mundiais (COTRIM, 2003COTRIM, A. L. Aspectos gerais da governança corporativa. São Paulo: IBGC, 2003. Disponível em: <Disponível em: http://www.ibgc.org.br/ibConteudo.asp?IDArea=1109&IDp=332

>. Acesso em: 26 dez. 2009.

http://www.ibgc.org.br/ibConteudo.asp?ID...

).

No Brasil, as primeiras referências na temática se deram a partir da criação do Instituto Brasileiro de Governança Corporativa (IBGC), em 1995, com o intuito de melhorar a GC no País, em um momento no qual o Brasil abria o mercado para as importações (SALMASI; MARTELANC, 2009SALMASI, S. V.; MARTELANC, R. Governança corporativa e custo de capital próprio no Brasil. Revista de Contabilidade da UFBA, Salvador, v. 3, n. 1, p. 101-117, jan./abr. 2009.; SILVEIRA, 2002SILVEIRA, A. D. M. Governança corporativa, desempenho e valor da empresa no Brasil. 2002. Dissertação (Mestrado)-Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2002.).

De acordo com Silveira (2002SILVEIRA, A. D. M. Governança corporativa, desempenho e valor da empresa no Brasil. 2002. Dissertação (Mestrado)-Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2002.), os agentes de mercado lançaram diversos códigos das melhores práticas de governança corporativa, os quais recomendam às empresas a adoção de algumas práticas para o aprimoramento da governança corporativa. O primeiro destes códigos, lançado em 1999 pelo IBGC, teve suas recomendações inspiradas em reflexões sobre a Lei das Sociedades Anônimas, então, em vigor se concentrava principalmente no conselho de administração; foi adaptado em 2001 e 2004, conforme a evolução das discussões de governança corporativa se aprofundava (SALMASI; MARTELANC, 2009SALMASI, S. V.; MARTELANC, R. Governança corporativa e custo de capital próprio no Brasil. Revista de Contabilidade da UFBA, Salvador, v. 3, n. 1, p. 101-117, jan./abr. 2009.).

Maciel et al. (2009MACIEL, C. V. et al. Governança corporativa: uma análise bibliométrica dos estudos publicados no Brasil entre os anos de 2004 a 2008. In: SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 3., 2009, Recife. Anais... Recife: UFPE, 2009.) defendem que a GC consistiria em um conjunto de princípios e práticas que buscam eliminar ou minimizar o conflito de agência existente entre os diversos steakholders e a gestão corporativa. No entanto, ressaltam que, embora tenha nascido com o objetivo de fornecer um maior nível de transparência em relação às empresas com ações negociadas em bolsas de valores, atualmente é entendida como fundamental para o sucesso das organizações em geral.

No ano de 2000, a BM&FBOVESPA criou uma listagem com três níveis na adoção de práticas diferenciadas de governança corporativa, com exigência crescente. Fato que favoreceu a disseminação do assunto no País, dentre outros fatores. Os níveis 1 e 2 de GC e o Novo Mercado, surgiram com o objetivo de melhorar o relacionamento entre as empresas e os investidores e impulsionar o mercado de capitais e a economia brasileira, além de reconhecer a importância da governança corporativa e destacar as empresas comprometidas com maior transparência e melhores práticas. A adesão aos níveis de governança diferenciados é voluntária, via contrato entre as partes, em que as empresas se comprometem em atender a requisitos básicos determinados pela BM&FBOVESPA (ALVES; RIBEIRO; MANTESE, 2007ALVES, D. L.; RIBEIRO, K. C. S.; MANTESE, F. A. O. Governança corporativa e o desempenho das ações de empresas do setor elétrico. In: SEMINÁRIOS EM ADMINISTRAÇÃO - SEMEAD, 10., 2007, São Paulo. Anais... São Paulo: FEA-USP, 2007. 1 CD-ROM.; NOVAIS, 2008NOVAIS, I. Governança corporativa é vantagem competitiva. 2008. Disponível em: <Disponível em: http://www.administradores.com.br/noticias/governanca_corporativa_e_vantagemcompetitiva/18132/

>. Acesso em: 26 dez. 2009.

http://www.administradores.com.br/notici...

; SILVEIRA, 2002SILVEIRA, A. D. M. Governança corporativa, desempenho e valor da empresa no Brasil. 2002. Dissertação (Mestrado)-Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2002.).

Em 2001, a BM&FBOVESPA lançou o IGC - índice de ações com governança corporativa diferenciada, com o objetivo de medir o comportamento das ações de empresas listadas no Novo Mercado ou classificadas nos Níveis 1 ou 2 (exceto se sua liquidez for considerada muito estreita). A participação de uma empresa (entre ações ordinárias ou preferenciais) no IGC não poderá ser superior a 20%, sendo as ações que constituírem a carteira do índice, ponderadas por meio da multiplicação de seu respectivo valor de mercado, considerando-se apenas as ações disponíveis para negociação, por um fator de governança (2 para os papéis do Novo Mercado; 1,5 para os papéis do Nível 2; e 1 para os títulos do Nível 1). Ademais, a cada quadrimestre (ao final de abril, agosto e dezembro de cada ano) são feitas reavaliações da carteira teórica do IGC, ocasião em que poderão ser excluídas ações que apresentarem um nível de liquidez muito reduzido.

Almeida et al. (2010 ALMEIDA, M. A. et al. Determinantes da qualidade das práticas de governança corporativa das empresas de capital aberto que possuem investimentos públicos. RBGN: Revista Brasileira de Gestão de Negócios, São Paulo, v. 12, n. 37, p. 369-387, out./dez. 2010.) defendem que devido aos escândalos corporativos ocorridos nos últimos anos, além das privatizações e vários arranjos societários, à governança corporativa tem se tornado alvo de estudiosos. Ao que Camelo (2003CAMELO, S. Governança corporativa: o alicerce da gestão estratégica para sustentabilidade da vantagem competitiva. [2003]. Disponível em: <Disponível em: http://www.alcancesolucoes.com.br/artigos/sandra/Governanca%20Corporativa%20-%20Um%20Alicerce%20da%20Gestao%20Estrategica.doc

>. Acesso em: 26 dez. 2009.

http://www.alcancesolucoes.com.br/artigo...

) afirma que, por ser um campo de estudo recente, a governança corporativa não possui uma definição padrão que seja aceita por todos. Contudo, parte da raiz etimológica de “governança” para defini-la como um sistema de arcabouços e procedimentos para dirigir as corporações, apresentando os resultados devidamente comprovados. Acrescenta ainda que, devido à estrutura de governança, as empresas adquirem confiança do mercado e têm suas ações mais valorizadas.

Nesse sentido, os estudos mais recentes desse tema buscam comprovar que as empresas que adotam as práticas de governança corporativa têm um melhor desempenho e um maior valor de mercado (SALMASI; MARTELANC, 2009SALMASI, S. V.; MARTELANC, R. Governança corporativa e custo de capital próprio no Brasil. Revista de Contabilidade da UFBA, Salvador, v. 3, n. 1, p. 101-117, jan./abr. 2009.). Pois, conforme Maciel et al. (2009MACIEL, C. V. et al. Governança corporativa: uma análise bibliométrica dos estudos publicados no Brasil entre os anos de 2004 a 2008. In: SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 3., 2009, Recife. Anais... Recife: UFPE, 2009.), essas diferenciam-se de outras organizações do mesmo porte por tornarem-se mais profissionais e respeitadas por toda sua cadeia de negócios, além de que, as boas práticas de governança corporativa contribuem para sua perenidade, por facilitar seu acesso ao capital, e têm a finalidade de aumentar o valor da sociedade.

Para Almeira et al. (2010 ALMEIDA, M. A. et al. Determinantes da qualidade das práticas de governança corporativa das empresas de capital aberto que possuem investimentos públicos. RBGN: Revista Brasileira de Gestão de Negócios, São Paulo, v. 12, n. 37, p. 369-387, out./dez. 2010.), a governança corporativa surge como alternativa para superação do problema de agência, portanto, fortalece o mercado de capitais por buscar o alinhamento de interesses entre acionistas e gestores. Complementando, Andrade e Rossetti (2007ANDRADE, A.; ROSSETTI, J. P. Governança corporativa: fundamentos, desenvolvimento e tendências. São Paulo: Atlas, 2007.) afirmam que a adoção de práticas de governança corporativa fortalece o mercado de capitais e possibilita aos investidores o acesso a informações de qualidade sobre a empresa, uma vez que essa prática constrói modelos eficazes para a boa administração, a partir da formalização de conceitos adequados e úteis. Igualmente, Maciel et al. (2009MACIEL, C. V. et al. Governança corporativa: uma análise bibliométrica dos estudos publicados no Brasil entre os anos de 2004 a 2008. In: SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 3., 2009, Recife. Anais... Recife: UFPE, 2009.) entende que a boa governança corporativa facilita, para empresários, o estabelecimento de diretrizes para a sociedade e, para os gestores, a estruturação dos meios para alcançá-las, pois facilita o acompanhamento da gestão estratégica e da monitoração da direção executiva.

Andrade e Rossetti (2007ANDRADE, A.; ROSSETTI, J. P. Governança corporativa: fundamentos, desenvolvimento e tendências. São Paulo: Atlas, 2007.) defendem que, por tornar os negócios mais seguros e menos expostos a riscos externos ou de gestão, o que aumenta a confiança dos investidores, a boa governança aumenta as bases estratégicas da criação de valor e proporciona bases para encarar novos níveis de complexidade, por isso é fator de harmonização de interesses. Ao que Marinelli (2005MARINELLI, M. Um estudo exploratório sobre o estágio da governança corporativa nas empresas brasileiras. RBGN: Revista Brasileira de Gestão de Negócios, São Paulo, v. 7, n. 19, p. 57-66, set./dez., 2005.) complementa que, empresas que possuem uma boa governança corporativa têm mais facilidade para vender seus títulos, diminuir custos de captação de recursos e valorizarem seus produtos, o que finda, consequentemente, por aumentar seu valor de mercado.

2.2 Teoria dos portfólios

A teoria dos portfólios (Portfolio selection) é um modelo que indica como obter a máxima eficiência da diversificação. Criado por Harry Markowitz em seu trabalho que pode ser considerado como o marco do surgimento das finanças modernas, publicado em 1952 no Journal of Finance, feito que o rendeu o Prêmio Nobel de Economia (BODIE; KANE; MARCUS, 2000BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Robert Brian Taylor. 3. ed. Porto Alegre: Bookman, 2000.; KHODADADI; TUTUNCU; ZANGARI, 2006KHODADADI, A.; TUTUNCU, R. H.; ZANGARI, P. J. Optimisation and quantitative investment management. Journal of Asset Management, London, v. 7, n. 2, p. 83-92, 2006.; KORN; KOZIOL, 2006KORN, O.; KOZIOL, C. Bond portfolio optimization: a risk return approach. Journal of Fixed Income, New York, v. 15, n. 4, p. 48-60, 2006.; LINTZ, 2004LINTZ, A. C. Dinâmica de bolhas especulativas e finanças comportamentais: um estudo aplicado ao mercado de câmbio brasileiro. 2004. Dissertação (Doutorado em Administração)- Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2004.).

Para Markowitz (1952MARKOWITZ, H. Portfolio selection. The Journal of Finance, Malden, v. 7, n. 1, p. 77-91, Mar. 1952.) a seleção de uma carteira possui duas variáveis de incertezas que seriam os únicos fatores levados em consideração no processo; o retorno esperado (fator desejável pelo investidor) e o risco, que seria a variância de tal retorno (fator indesejável) (CASTRO JUNIOR; FAMÁ, 2002CASTRO JUNIOR, F. H.F; FAMÁ, R. As novas finanças e a teoria comportamental no contexto da tomada de decisão sobre investimentos. Caderno de Pesquisas em Administração, São Paulo, v. 9, n. 2, 2. trim. 2002. Disponível em: <Disponível em: http://www2.ifes.com.br/webifes/conhecimento/Files/ADMINISTRA%C7%C3O%20FINANCEIRA%20e%20CUSTOS/Finan%E7as%20Comportamentais%20e%20Mercado%20de%20Capitais/Artigos%20Nacionais/Novas%20Finan%E7as%20e%20Teoria%20Comportamental.pdf

>. Acesso em: 07 dez. 2009.

http://www2.ifes.com.br/webifes/conhecim...

). Portanto, a redução da variância seria fator inerente às decisões de investimentos, podendo ser minimizada por meio da diversificação (LINTZ, 2004LINTZ, A. C. Dinâmica de bolhas especulativas e finanças comportamentais: um estudo aplicado ao mercado de câmbio brasileiro. 2004. Dissertação (Doutorado em Administração)- Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2004.; MACEDO JUNIOR, 2003MACEDO JUNIOR., J. S. Teoria do prospecto: uma investigação utilizando simulação de investimentos. 2003. Dissertação (Doutorado)-Universidade Federal de Santa Catarina, Florianópolis, 2003.). Contudo, quando se diversifica um investimento, o capital total pode sofrer baixa relativa a acontecimentos que afetam apenas um dos ativos que compõem a carteira. Neste caso, os outros ativos podem reduzir as perdas totais, todavia o mesmo fator pode ocorrer quando uma boa notícia afeta positivamente o valor de somente um ativo, os outros, não sendo afetados, impedirão que os ganhos aumentem na mesma proporção que aumentarão para o ativo que foi afetado pela boa notícia (GONÇALVES JUNIOR; PAMPLONA; MONTEVECHI, 2002 GONÇALVES JUNIOR., C ; PAMPLONA, E. O.; MONTEVECHI, J. A. B. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO - SIMPEP, 9., 2002, Bauru. Anais… Bauru: UNESP, 2002.).

A Teoria dos Portfólios utiliza apenas o valor esperado, a variância e a covariância dos retornos dos ativos que compõem a carteira e consiste em selecionar carteiras eficientes de ativos que melhor atendam aos objetivos do investidor em termos de retorno esperado e risco (MARKOWITZ, 1952MARKOWITZ, H. Portfolio selection. The Journal of Finance, Malden, v. 7, n. 1, p. 77-91, Mar. 1952.). Em outras palavras, visa a compensar o risco e o retorno esperados para encontrar a melhor carteira de ativos e passivos (BODIE; KANE; MARCUS, 2000BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Robert Brian Taylor. 3. ed. Porto Alegre: Bookman, 2000.). Portanto, objetiva alocar ativos de forma que se maximize o prêmio por unidade de risco (CAMPBELL; HUISMAN; KOEDIJCK, 2001CAMPBELL, R.; HUISMAN, R.; KOEDIJK, K. Optimal portfolio selection in a Value-at-Risk framework. Journal of Banking & Finance, Amsterdam, v. 25, n. 9, p. 1789-1804, Sept. 2001.). Visto que, conforme afirma Assaf Neto (2009ASSAF NETO, A. Finanças corporativas e valor. 4. ed. São Paulo: Atlas , 2009.), o objetivo da diversificação é reduzir o risco do portfólio, observando-se, sempre, as correlações dos retornos dos ativos.

2.3.1 Risco e retorno

Markowitz (1952MARKOWITZ, H. Portfolio selection. The Journal of Finance, Malden, v. 7, n. 1, p. 77-91, Mar. 1952.) atribuiu valor a um conceito tratado predominantemente de forma qualitativa ao definir o risco, na área financeira, como sendo a variância ou o desvio em relação a uma média dos possíveis resultados. Depois Sharpe (1964SHARPE, W. F. Capital asset prices - a theory of market equilibrium under conditions of risk. The Journal of Finance, Malden, v. 19, n. 4, p.425-442. Sept. 1964.), por meio do CAPM (Capital Asset Pricing Model), atribuiu um conceito em que o risco de um ativo para o investidor seria o risco que esse ativo acrescenta à carteira de mercado. Dessa forma, para Mineto (2005MINETO, C. A. L. Percepção ao risco e efeito disposição: uma análise experimental da teoria dos prospectos. 2005. Dissertação (Doutorado)-Universidade Federal de Santa Catarina, Florianópolis, 2005.), risco passou a significar a probabilidade de um evento ocorrer ou não, combinado com a magnitude das perdas e ganhos envolvidos na ação realizada.

Segundo Assaf Neto (2006 ASSAF NETO, A .. Mercado financeiro. 7 ed. São Paulo: Atlas , 2006.), o risco seria a capacidade de se mensurar o estado de incerteza de uma decisão por meio do conhecimento das probabilidades associadas à ocorrência de determinados resultados ou valores. Para Weston e Brigham (2000WESTON. J. F.; BRIGHAM, E. Fundamentos da administração financeira. 10. ed. São Paulo: Makron Books, 2000), uma definição simples de risco é a que o considera como a probabilidade de que algum acontecimento não esperado venha a ocorrer. Com isso, o risco de um investimento está ligado à possibilidade de se ganhar menos que o esperado. (GONÇALVES JUNIOR; PAMPLONA; MONTEVECHI, 2002 GONÇALVES JUNIOR., C ; PAMPLONA, E. O.; MONTEVECHI, J. A. B. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO - SIMPEP, 9., 2002, Bauru. Anais… Bauru: UNESP, 2002.). Portanto, o risco de um ativo qualquer pode ser mensurado pelo grau de dispersão dos retornos em relação à média, observando-se a variabilidade dos retornos projetados em torno do retorno esperado. (ASSAF NETO, 2006 ASSAF NETO, A .. Mercado financeiro. 7 ed. São Paulo: Atlas , 2006.).

O método desenvolvido por Markowitz (1952MARKOWITZ, H. Portfolio selection. The Journal of Finance, Malden, v. 7, n. 1, p. 77-91, Mar. 1952.) considera o retorno de uma carteira diversificada como sendo a média ponderada dos retornos individuais de cada ativo, enquanto que a variância de uma carteira equivale à soma das variâncias individuais de cada ação e das covariâncias entre os pares de ações que a compõe, multiplicada pela participação de cada ação na carteira, conforme pode ser observado nas equações a seguir.

Onde, E - Retorno esperado da carteira; V - Variância da carteira; n - Número total de ativos que compõem a carteira; Ri - Retorno esperado do ativo i; Wi/Wj - Proporção do capital total investido no ativo i/j; σij - Covariância entre o par de ativos se i diferente de j e variância se i igual a j.

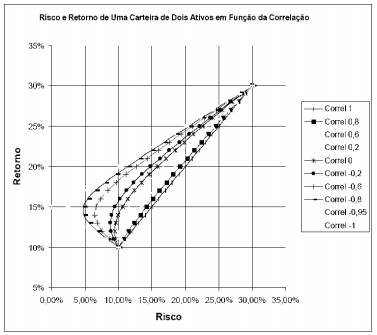

Segundo Gonçalves Junior, Pamplona e Montevechi (2002 GONÇALVES JUNIOR., C ; PAMPLONA, E. O.; MONTEVECHI, J. A. B. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO - SIMPEP, 9., 2002, Bauru. Anais… Bauru: UNESP, 2002.), no modelo de Markowitz, a variância da carteira depende da covariância entre os pares de ativos; uma vez que a covariância depende da correlação entre os ativos, combinando dois ou mais ativos pouco relacionados consegue-se um risco menor que a média ponderada dos riscos individuais. Ou, de acordo com Bernstein (1997BERNSTEIN, P. L. Desafio aos deuses: a fascinante história do risco. 2. ed. Rio de Janeiro: Campus, 1997.), o modelo mostra que, enquanto o retorno de uma carteira diversificada equivale à média ponderada dos retornos de seus componentes individuais, sua volatilidade será inferior à volatilidade média de seus componentes individuais, logo, a diversificação seria uma espécie de dádiva. Pois, por meio da diversificação, combinando-se ativos com correlação negativa ou baixa correlação, o risco da carteira se torna menor que o risco individual dos ativos, apesar de diminuir o retorno (ASSAF NETO, 2009ASSAF NETO, A. Finanças corporativas e valor. 4. ed. São Paulo: Atlas , 2009.; BODIE; KANE; MARCUS, 2000BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Robert Brian Taylor. 3. ed. Porto Alegre: Bookman, 2000.; CARMONA, 2009CARMONA, C. U. M. Teoria de carteiras. In: CARMONA, C. U. M . (Org.). Finanças corporativas e mercados. São Paulo: Atlas , 2009. p. 72-87.). A figura 1 mostra uma série de composições em que é possível observar que quanto menor a correlação entre os ativos, menor é o risco da carteira.

Dado que risco e retorno, em geral, possuem uma correlação positiva entre si, Gonçalves Junior e Gonçalves (2006GONÇALVES JUNIOR, C; GONÇALVES, C. Teste do modelo de otimização de carteiras pelo índice beta. In: ENEGEP, 26., 2006, Fortaleza. Anais..., Rio de Janeiro: ABEPRO, 2006.) ressaltam que um investidor deve buscar o máximo retorno possível de seu investimento em níveis de risco aceitáveis, já que quanto maior for o retorno, maior será o risco e vice-versa. Contudo, ressaltam ainda que, por meio da diversificação, consegue-se reduzir o risco de uma carteira, otimizando o retorno esperado para cada nível de risco. Pois, conforme afirma Carmona (2009CARMONA, C. U. M. Teoria de carteiras. In: CARMONA, C. U. M . (Org.). Finanças corporativas e mercados. São Paulo: Atlas , 2009. p. 72-87.), o risco pode ser reduzido mediante estratégias de hedging, devendo-se levar em consideração se os custos para reduzir o risco valem a pena.

O risco total, no mercado financeiro, pode ser conceitualmente decomposto em dois tipos básicos, segundo diversos autores, risco sistemático (não diversificável) e risco diversificável.

O risco sistemático, também conhecido por risco de mercado, está relacionado às flutuações do sistema econômico, ou seja, corresponde a eventos inerentes a todos os ativos negociados no mercado, embora os ativos reajam com intensidades diferentes, uns mais e outros menos, todos são afetados. É determinado por eventos de natureza política, econômica e social como, por exemplo, as variações nas taxas de juros da economia, o processo inflacionário, a situação política e o comportamento das cotações no mercado de títulos. Portanto, não pode ser eliminado pelo processo de diversificação de investimentos por estar atrelado ao comportamento do mercado, por isso é o tipo de risco mais preocupante (ASSAF NETO, 2006 ASSAF NETO, A .. Mercado financeiro. 7 ed. São Paulo: Atlas , 2006.; MACEDO JUNIOR, 2003MACEDO JUNIOR., J. S. Teoria do prospecto: uma investigação utilizando simulação de investimentos. 2003. Dissertação (Doutorado)-Universidade Federal de Santa Catarina, Florianópolis, 2003.; MINETO, 2005MINETO, C. A. L. Percepção ao risco e efeito disposição: uma análise experimental da teoria dos prospectos. 2005. Dissertação (Doutorado)-Universidade Federal de Santa Catarina, Florianópolis, 2005.).

O outro, também conhecido como risco não sistemático, corresponde à parcela do risco que não pode ser associado ao comportamento da economia, pois se refere aos riscos que afetam um ou um pequeno grupo especifico de ativos, isto é, depende exclusivamente das características de cada ação (empresa) e é função de uma série de itens que podem afetar o desempenho da companhia, como por exemplo, a estrutura de capital, a qualidade da sua administração, o seu mercado de atuação e outros. Por ser intrínseco nas características do próprio ativo, só pode ser minimizado pela diversificação, compondo uma carteira com ativos que tenham a menor correlação possível entre si (ASSAF NETO, 2006 ASSAF NETO, A .. Mercado financeiro. 7 ed. São Paulo: Atlas , 2006.; MACEDO JUNIOR, 2003MACEDO JUNIOR., J. S. Teoria do prospecto: uma investigação utilizando simulação de investimentos. 2003. Dissertação (Doutorado)-Universidade Federal de Santa Catarina, Florianópolis, 2003.; MINETO, 2005MINETO, C. A. L. Percepção ao risco e efeito disposição: uma análise experimental da teoria dos prospectos. 2005. Dissertação (Doutorado)-Universidade Federal de Santa Catarina, Florianópolis, 2005.). Como o risco não sistemático pode ser eliminado pela diversificação, o mercado não premia esse tipo de risco com retornos maiores (KEOWN et al., 2005KEOWN, A. J. et al. Financial management. 10th ed. Upper Saddle River, NJ: Pearson, 2005. ROSS; WESTERFIELD; JAFFE, 2002ROSS, S.A.; WESTERFIELD, R.; JAFFE, J. F. Administração financeira. 5. ed. São Paulo: Atlas , 2002.).

De acordo com Lucena (2009LUCENA, P. R. Retorno. In: CARMONA, C. U. M . (Org.). Finanças corporativas e mercados. São Paulo: Atlas , 2009. p. 72-87.), a diversificação atua até certo ponto, em que ao acrescentar mais ativos à carteira não se obteria redução do risco. Isso acontece porque, conforme afirma Gonçalves Junior, Pamplona e Montevechi (2002 GONÇALVES JUNIOR., C ; PAMPLONA, E. O.; MONTEVECHI, J. A. B. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO - SIMPEP, 9., 2002, Bauru. Anais… Bauru: UNESP, 2002.), a diversificação reduza apenas o risco diversificável e, portanto, jamais se conseguirá reduzir o risco a zero, por existir o risco não diversificável. Ao que Assaf Neto (2009ASSAF NETO, A. Finanças corporativas e valor. 4. ed. São Paulo: Atlas , 2009., p. 211) pondera que, “até mesmo carteiras consideradas bem diversificadas costumam manter certo grau de risco”. Contudo, o processo de diversificação é uma medida estratégica imprescindível em um ambiente sob condições de incerteza (ASSAF NETO, 2006 ASSAF NETO, A .. Mercado financeiro. 7 ed. São Paulo: Atlas , 2006.).

2.3.2 Otimização de carteiras

De acordo com Markowitz (1952MARKOWITZ, H. Portfolio selection. The Journal of Finance, Malden, v. 7, n. 1, p. 77-91, Mar. 1952.) deve haver uma carteira que maximiza o retorno esperado e minimiza a risco, portanto, esta deve ser a carteira ideal para o investidor. Segundo Bodie, Kane e Marcus (2000BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Robert Brian Taylor. 3. ed. Porto Alegre: Bookman, 2000.), a combinação de todos os ativos com risco resultaria em uma curva, denominada fronteira eficiente, na qual seria possível detectar o conjunto de carteiras com a melhor relação entre risco e retorno. As carteiras que originam pontos sobre a curva da fronteira eficiente são chamadas carteiras eficientes, logo uma carteira é considerada eficiente se não existir nenhuma outra carteira com menor risco a uma taxa de retorno fixada, ou seja, com o mesmo nível de investimento e retorno esperado, não existe outra carteira que tenha menos risco (PEREIRA et al., 2008PEREIRA, L. C. et al. Os fundos de ações e a alocação ótima de ativos proposta por Markowitz. Dissertar, Rio de Janeiro, v. 5, n. 10-11, p. 50-56, 2008.).

Um analista de carteira deve identificar a fronteira eficiente (outputs), ao estabelecer, por meio de dados históricos (inputs), todas as combinações de retornos esperados e desvios-padrão possíveis com o uso dos ativos disponíveis e levando-se em consideração a correlação entre eles, em variadas proporções de investimentos (BODIE; KANE; MARCUS, 2000BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Robert Brian Taylor. 3. ed. Porto Alegre: Bookman, 2000.). Dessa forma, Gonçalves Junior, Pamplona e Montevechi (2002 GONÇALVES JUNIOR., C ; PAMPLONA, E. O.; MONTEVECHI, J. A. B. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO - SIMPEP, 9., 2002, Bauru. Anais… Bauru: UNESP, 2002.) ressaltam que as técnicas de otimização são um auxílio importante na hora de decidir pela diversificação de um investimento. Contudo, Pereira et al. (2008PEREIRA, L. C. et al. Os fundos de ações e a alocação ótima de ativos proposta por Markowitz. Dissertar, Rio de Janeiro, v. 5, n. 10-11, p. 50-56, 2008.) ponderam que a seleção de uma carteira depende da "função de utilidade" de cada investidor.

Segundo Bodie, Kane e Marcus (2000BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Robert Brian Taylor. 3. ed. Porto Alegre: Bookman, 2000.), a carteira de variância mínima seria a melhor combinação de ativos que formaria uma carteira completa. Ou ainda como afirma Assaf Neto (2009ASSAF NETO, A. Finanças corporativas e valor. 4. ed. São Paulo: Atlas , 2009.), é a carteira que apresenta o menor risco possível para dado retorno esperado e, a partir da qual, partirão todas as outras carteiras possíveis, localizadas à direita dessa, dependendo do nível de aversão ao risco do investidor. Destaca ainda que a carteira de variância mínima também é conhecida por carteira de mercado, podendo ser representada no Brasil pela carteira de ações Bovespa.

Em geral, quanto mais diversificada for a carteira, menor serão os níveis de risco diversificável. No entanto, visto que o processo de diversificação possui um custo, Mayshar (1979MAYSHAR, J. Transaction costs in a model of capital market equilibrium. Journal of Political Economy, Chicago, v. 87, n. 4, p. 673-700, Aug. 1979.) desenvolveu um modelo em que demonstrou que a melhor estratégia na seleção de carteiras é limitar a diversificação. Ressaltou ainda que os custos de transação explicam porque os investidores possuem apenas um número restrito de ações, em vez de todas as ações disponíveis. Nesse sentido, Sanvicente e Bellato (2004SANVICENTE, A. Z.; BELLATO, L. L N. Determinação do grau necessário de diversificação de uma carteira de ações no mercado de capitais brasileiro. In: Seminários em Administração - SEMEAD, 7., 2004, São Paulo. Anais…São Paulo: FEA-USP , 2004. 1 CD-ROM. ) ressaltam que a diversificação deve ser realizada enquanto os benefícios marginais excederem os custos administrativos e de transação (compra, venda e manutenção das carteiras).

Ceretta e Costa Junior (2000CERETTA, P. S.; COSTA JUNIOR., N. C. A. Quantas ações tornam um portfólio diversificado no mercado de capitais brasileiro. In: COSTA JR., N. C. A.; LEAL, R. P. C.; LEM-GRUBER, E. F. (Org.). Mercado de Capitais: análise empírica no Brasil. São Paulo, Atlas: 2000. p. 19-33.) procederam a um estudo no mercado brasileiro de ações em que testaram diversas carteiras, chegando à conclusão de que, a partir de 12 ativos, a diminuição do risco era pequena, a ponto de não se justificar a incorporação de mais ativos a carteira. No entanto, para Sanvicente e Bellato (2004SANVICENTE, A. Z.; BELLATO, L. L N. Determinação do grau necessário de diversificação de uma carteira de ações no mercado de capitais brasileiro. In: Seminários em Administração - SEMEAD, 7., 2004, São Paulo. Anais…São Paulo: FEA-USP , 2004. 1 CD-ROM. ), considerando-se os altos custos de transação vigentes no mercado de capitais brasileiro, o ideal seria a realização de pequena diversificação de carteiras, chegando ao número de seis ativos. Segundo os referidos autores, tal resultado é diferente do ocorrido no caso dos Estados Unidos, em que a diversificação adequada gira em torno de 20 a 25 ações na carteira, devido à sensibilidade do número adequado de ações aos custos de transação.

3 PROCEDER METODOLÓGICO

Para o desenvolvimento da presente pesquisa empregou-se o método indutivo, que parte do estudo particular para o mais geral e tenta criar um entendimento único como um produto posterior, fruto da generalização lógica de uma relação constante do comportamento observado no trabalho de coleta de dados particulares. Portanto, para fundamentar com consistência as constatações empíricas, preliminarmente utilizou-se do proceder metodológico de pesquisa bibliográfico-documental de caráter exploratório, visando a colocar o pesquisador em contato direto com o que foi escrito sobre a temática em estudo (MARCONI; LAKATOS, 2006MARCONI, M. A.; LAKATOS, E. M. Metodologia científica. 4. ed. São Paulo: Atlas , 2006.).

Para a consecução do objetivo proposto, procedeu-se o levantamento da Carteira Teórica do IGC/BM&FBOVESPA. Visto que a composição da carteira é revisada quadrimestralmente, a população alvo do estudo foi composta pelas ações de empresas que compunham a Carteira Teórica do IGC válida para os três quadrimestres do ano de 2009 (Janeiro a Abril; Maio a Agosto; e Setembro a Dezembro de 2009).

Dada a quantidade de ativos, foram considerados, para efeito de análise e tratamento dos dados, apenas as ações cuja participação era superior a 1% no IGC. Consideraram-se, ainda, apenas as ações de empresas que apresentaram dados completos no seu histórico de cotações para os períodos de coleta (30/12/2008 a 30/04/2009; 30/04/2009 a 31/08/2009; e 31/08/2009 a 30/12/2009), no banco de dados da Economática S.A. Procedeu-se, ainda, o levantamento da cotação diária do Índice Bovespa (IBOVESPA) e do IGC, para os mesmos períodos citados.

Com o auxílio da planilha eletrônica Excel, utilizando-se do modelo de Markowitz (1952MARKOWITZ, H. Portfolio selection. The Journal of Finance, Malden, v. 7, n. 1, p. 77-91, Mar. 1952.) e da metodologia desenvolvida por Gonçalves Junior, Pamplona e Montevechi (2002 GONÇALVES JUNIOR., C ; PAMPLONA, E. O.; MONTEVECHI, J. A. B. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO - SIMPEP, 9., 2002, Bauru. Anais… Bauru: UNESP, 2002.), procederam-se os cálculos dos retornos diários de cada ativo da amostra, a partir da matriz de retornos históricos. Para calcular os retornos diários utilizou-se da seguinte fórmula: [(cotação do dia - cotação do dia anterior) / cotação do dia anterior].

Posteriormente, calcularam-se três matrizes de correlação das ações do IGC para seus respectivos quadrimestres (com o auxílio da ferramenta de análise de dados), a fim de selecionar as ações que iriam compor as carteiras a serem estudadas. Assim, selecionaram-se as seis ações com menor grau de correlação entre si, para cada quadrimestre. Escolhidas as ações que iriam compor cada carteira, calculou-se o retorno médio de cada ativo por meio da utilização da função [MÉDIA] e, utilizando-se da ferramenta análise de dados, calcularam-se as matrizes de covariâncias de cada carteira.

De posse das variáveis de decisão básicas, partiu-se para o cálculo da porcentagem de participação de cada ativo nas respectivas carteiras selecionadas com ativos de empresas que integram o IGC. Dessa forma, montaram-se três carteiras iniciais com suas composições distribuídas igualmente entre todos os ativos que as compunham. Por meio dessas proporções, calcularam-se as contribuições do retorno e da variância de cada ativo às suas respectivas carteiras, de acordo com as equações 1 e 2 do modelo de Markowitz. Calcularam-se, ainda, a variância, o desvio-padrão e o retorno médio destas carteiras não otimizadas, do IBOVESPA e do IGC (para calcular a variância e o desvio-padrão através do histórico de retornos, pode-se utilizar a função [VARP] e [DESVPAD], respectivamente).

Utilizando-se do SOLVER, buscaram-se encontrar as participações de cada ativo que otimizariam as carteiras, a fim de minimizar suas variâncias. Determinaram-se como restrições, para o cálculo das participações, um retorno esperado semelhante ao obtido pela carteira de mercado (IBOVESPA) no respectivo período, participação individual de cada ativo maior ou igual a 1% e a soma das participações igual a 100%. Portanto, tem-se que as variáveis controladas são o Retorno da carteira, o Risco ou Variância da carteira e as Participações individuais.

Visando a analisar comparativamente os resultados encontrados, elaboraram-se três tabelas com os respectivos valores do retorno e do desvio-padrão do IBOVESPA, do IGC e da carteira, considerada suficientemente diversificada no mercado brasileiro de ações, composta com ativos de empresas que integram o IGC, para cada quadrimestre analisado. Por fim, calcularam-se o coeficiente de variação, por período, para saber a ordem de dominância das carteiras de investimento.

4 ANÁLISE DOS RESULTADOS

A avaliação de carteiras de investimentos envolve, a priori, a análise dos títulos individualmente; contudo, dado seu objetivo, o presente artigo limitou-se a selecionar os ativos pela carteira teórica do IGC. Em seguida, se dá a análise de carteiras; em que são avaliados o retorno esperado e o risco do conjunto de ativos considerados, com base na moderna teoria de carteiras desenvolvida por Markowitz. E, por fim, a seleção de carteiras; que busca identificar a melhor combinação possível de ativos, entre as inúmeras carteiras que podem ser formadas com os ativos disponíveis, tomando-se por base o risco e o retorno que o investidor deseja obter (ASSAF NETO, 2009ASSAF NETO, A. Finanças corporativas e valor. 4. ed. São Paulo: Atlas , 2009.; CARMONA, 2009CARMONA, C. U. M. Teoria de carteiras. In: CARMONA, C. U. M . (Org.). Finanças corporativas e mercados. São Paulo: Atlas , 2009. p. 72-87.).

Na primeira parte da análise (análise dos títulos), observou-se que, para o primeiro quadrimestre, das 182 ações que constavam na Carteira Teórica do IGC, apenas 23 possuíam uma participação superior a 1% no referido índice, sendo o total dessa participação de 66,725%. Já para o segundo quadrimestre, a quantidade total de ações que compunham o referido índice caiu para 176, tendo apenas 19 que possuíam participação superior a 1%, no entanto, que representavam juntas 64,160% do IGC. Para o último quadrimestre analisado, das 174 ações que compunham o IGC, 22 possuíam uma participação superior a 1% e juntas totalizavam uma participação de 63,088%. Logo, para o primeiro, segundo e terceiro quadrimestre, as empresas restantes, juntas, eram responsáveis apenas por uma pequena porcentagem do índice, portanto, muito pulverizada a participação destas. Por fim, observou-se que, das ações que constavam na Carteira Teórica do IGC durante os períodos analisados, apenas 28 ações possuíam participação superior a 1% no índice, ficando estas, alternando suas participações entre os períodos, conforme pode ser observado na tabela abaixo.

Observou-se que havia uma diversificação referente à classificação setorial, entre os ativos selecionados na amostra final, contudo com uma concentração de 36% destes no setor Financeiro e Outros.

-

financeiro e outros: BRASIL (BBSA3), BRADESCO (BBDC3 e BBDC4), BMFBOVESPA (BVMF3), CIELO (CIEL3), ITAUSA (ITSA4), ITAUUNIBANCO (ITUB4), REDECARD (RDCD3) SANTANDER (SANB11) e UNIBANCO (UBBR11);

-

materiais básicos: GERDAU (GGBR4), GERDAU MET (GOAU4), USIMINAS (USIM5) e VALE (VALE3 e VALE5);

-

consumo não cíclico: BRF FOODS (BRFS3), JBS (JBSS3), NATURA (NATU3) e PERDIGÃO S/A (PRGA3);

-

construção e transporte: CCR RODOVIAS (CCRO3) e CYRELA REALT (CYRE3);

-

utilidade pública: CEMIG (CMIG4), CPFL ENERGIA (CPFE3), SABESP (SBSP3) e TRACTEBEL (TBLE3);

-

petróleo, gás e biocombustível: OGX PETROLEO (OGXP3);

-

bens industriais: EMBRAER (EMBR3).

Quanto à classificação das empresas pelo fator de governança, observou-se que 60% eram do Novo Mercado, enquanto que 36% eram do Nível 1 e apenas 4% correspondia ao Nível 2.

-

Novo Mercado: BMFBOVESPA (BVMF3), BRASIL (BBSA3), BRF FOODS (BRFS3), CCR RODOVIAS (CCRO3), CIELO (CIEL3), CPFL ENERGIA (CPFE3), CYRELA REALT (CYRE3), EMBRAER (EMBR3), JBS (JBSS3), NATURA (NATU3), OGX PETROLEO (OGXP3), PERDIGÃO S/A (PRGA3), REDECARD (RDCD3), SABESP (SBSP3) e TRACTEBEL (TBLE3);

-

nível 1: BRADESCO (BBDC3 e BBDC4), CEMIG (CMIG4), GERDAU (GGBR4), GERDAU MET (GOAU4), ITAUSA (ITSA3 e ITSA4), ITAUUNIBANCO (ITUB4), UNIBANCO (UBBR11), USIMINAS (USIM5) e VALE (VALE3 e VALE5);

-

nível 2: SANTANDER BR (SANB11).

Posteriormente, foram filtradas, dos 28 títulos iniciais, as 24 ações cujos históricos de cotações foram ininterruptos para os períodos analisados. Dessa forma, eliminaram-se da amostra os seguintes ativos: ITAUSA (ITSA3), PERDIGÃO S/A (PRGA3), SANTANDER BR (SANB11) e UNIBANCO (UBBR11).

Dessa forma, depois de calculadas e analisadas a matrizes de correlação, a formação das carteiras de investimento selecionadas a partir de empresas com governança corporativa diferenciada, no que tange o setor e o fator de governança de cada empresa, para o primeiro, segundo e terceiro quadrimestres, respectivamente, ficou como segue:

Em seguida, na segunda etapa da análise (análise de carteiras), calcularam-se os respectivos retornos diários de cada uma das seis ações selecionadas em cada quadrimestre, a fim de encontrar o retorno médio destas, bem como calcular as matrizes de covariâncias dos respectivos ativos. A matriz de covariâncias foi calculada por meio da ferramenta análise de dados, disponível para instalação no Excel.

Dessa forma, a partir das carteiras ainda não otimizadas e de suas respectivas matrizes de covariâncias, calcularam-se as participações individuais no retorno e na variância de suas respectivas carteiras. Utilizando-se do modelo de Markowitz, a contribuição de cada ativo ao retorno da carteira foi calculada ponderando-se os retornos individuais por suas respectivas participações nas carteiras. Já no caso da variância, o somatório da variância individual e das covariâncias entre os pares de ativos distintos são ponderados pelas participações de cada ação em suas respectivas carteiras. O resultado pode ser observado abaixo.

Por meio do cálculo da contribuição de cada ativo a carteira, pode-se, utilizando a função [SOMARPRODUTO], calcular o resultado do retorno e da variância da carteira. O desvio-padrão corresponde à raiz quadrada da variância da carteira, calculada por meio da função [RAIZ].

Na terceira parte da análise (seleção de carteiras), buscou-se encontrar, com o auxílio da ferramenta SOLVER do Excel, mantendo-se um retorno esperado idêntico ao retorno do IBOVESPA, para cada quadrimestre analisado, a melhor proporção de investimento possível, entre as inúmeras que podem ser formadas com os ativos disponíveis.

Nessa etapa, calcularam-se o retorno médio, a variância e o desvio-padrão do IBOVESPA, para o mesmo período das carteiras em análise, por meio das funções [MEDIA], [VARP] e [DESVPAD], respectivamente. Obtendo-se o seguinte resultado:

De posse das variáveis de decisão básicas e determinadas às restrições para o cálculo, buscou-se encontrar a carteira de variância mínima de cada quadrimestre. Como o objetivo da diversificação é reduzir o risco do portfólio, ou seja, a variância, no campo [Definir célula de destino] deve constar a célula da variância calculada para a carteira não otimizada, selecionando-se no campo [Igual a] a opção [Mín.]. As células variáveis são as que contêm a participação individual de cada ativo na carteira total. No campo [Submeter às restrições] devem-se adicionar uma a uma as restrições: Participação individual ≥ 0,01; Retorno da carteira = Retorno do IBOVESPA para o quadrimestre analisado; e, Total das participações = 1. É necessário, ainda, selecionar [Presumir não negativos] no sub-menu [Opções].

Ao clicar no botão [Resolver], aparecerá uma janela informando que o Solver encontrou uma solução e que todas as restrições e condições otimizadas foram atendidas. Ao manter solução do Solver as participações, as contribuições de cada ativo, bem como o retorno, variância e desvio-padrão da carteira serão automaticamente calculados. Os resultados de cada quadrimestre podem ser conferidos nos quadros abaixo.

Observou-se, inicialmente, que com as carteiras otimizadas pôde-se aumentar os retornos e minimizar seus respectivos desvios-padrões. Deste modo, a análise de desempenho de carteiras indicou que as carteiras compostas pelos ativos selecionados no Índice de Governança Corporativa Diferenciada foram superiores ao IBOVESPA, para todos os quadrimestres. Assim, calculou-se o retorno médio, a variância e o desvio-padrão do IGC, para os quadrimestres em análise, a fim de analisar o desempenho das carteiras compostas pelos ativos selecionados no Índice de Governança Corporativa Diferenciada em comparação ao respectivo índice. Os resultados podem ser conferidos nas tabelas abaixo

Portanto, dada a dificuldade em se investir na carteira do IGC completa (em média 175 ativos, para o período analisado), bem como os transtornos e o custo em se calcular a proporção ideal dos ativos componentes dessa carteira, um investidor que desejasse obter um retorno idêntico ao da Carteira de Mercado, que teoricamente é considerada uma carteira dominante, teria seu risco representado por cerca de 34%, 32% e 21%, respectivamente, do risco do IBOVESPA, se optasse por investir na carteira selecionada, composta pelas empresas listadas no IGC, ceteris paribus.

Por fim, calculou-se o coeficiente de variação para saber a ordem de dominância das carteiras de investimento, por quadrimestre.

Constatou-se, para todos os períodos, que a carteira selecionada IGC domina a carteira do IGC e do IBOVESPA, respectivamente, ou seja, possui o menor risco contido a cada retorno adicional.

5 CONCLUSÃO

A literatura fala constantemente sobre as vantagens da diversificação para a minimização da variância, ou seja, redução do risco. Nesse sentido, o trabalho de Gonçalves Junior, Pamplona e Montevechi (2002 GONÇALVES JUNIOR., C ; PAMPLONA, E. O.; MONTEVECHI, J. A. B. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO - SIMPEP, 9., 2002, Bauru. Anais… Bauru: UNESP, 2002.) demonstrou que a utilização da planilha eletrônica facilita o trabalho de programação e cálculo da carteira de variância mínima. Contudo, levando-se em consideração as imperfeições de mercado, Sanvicente e Bellato (2004SANVICENTE, A. Z.; BELLATO, L. L N. Determinação do grau necessário de diversificação de uma carteira de ações no mercado de capitais brasileiro. In: Seminários em Administração - SEMEAD, 7., 2004, São Paulo. Anais…São Paulo: FEA-USP , 2004. 1 CD-ROM. ) encontraram que o grau ótimo de diversificação para o mercado de capitais brasileiro estaria limitado a seis ações, devido aos altos custos de transação. Visto que as práticas de Governança Corporativa possibilitam aos investidores o acesso a informações de qualidade sobre a empresa, os estudos mais recentes, realizados no mercado de capitais brasileiro, buscam comprovar que as empresas que adotam tais práticas têm um melhor desempenho e um maior valor de mercado.

Neste sentido, a presente pesquisa verificou que se aplicando a teoria da diversificação proposta por Markowitz (1952MARKOWITZ, H. Portfolio selection. The Journal of Finance, Malden, v. 7, n. 1, p. 77-91, Mar. 1952.), e os achados para o mercado brasileiro, do trabalho de Sanvicente e Bellato (2004SANVICENTE, A. Z.; BELLATO, L. L N. Determinação do grau necessário de diversificação de uma carteira de ações no mercado de capitais brasileiro. In: Seminários em Administração - SEMEAD, 7., 2004, São Paulo. Anais…São Paulo: FEA-USP , 2004. 1 CD-ROM. ), consegue-se obter o mesmo nível de retorno do IBOVESPA com um risco reduzido, através da seleção de ações de empresas que adotem boas práticas de governança corporativa e que tenham menor correlação possível entre si. Em outras palavras, por meio da Teoria de Diversificação é possível obter uma relação inversa entre o risco e as boas práticas de governança corporativa.

Assim, dadas as dificuldades em se investir em uma quantidade muito grande de ativos, bem como os transtornos e o custo em se calcular a proporção ideal para o investimento, um investidor que desejasse obter um retorno idêntico ao da Carteira de Mercado, nos primeiro, segundo e terceiro quadrimestres analisados, teria seu risco representado por cerca de 34%, 32% e 21% do risco do IBOVESPA, respectivamente, se optasse por investir na carteira selecionada. Ademais, conforme se pode inferir a partir dos resultados, tais carteiras, consideradas suficientemente diversificadas no mercado brasileiro de ações, compostas pelos ativos do IGC, são superiores ao IBOVESPA e ao próprio IGC. Assim, tem-se que a carteira selecionada IGC domina a carteira do IGC e do IBOVESPA, respectivamente, utilizando-se o coeficiente de variação, ou seja, possui o menor risco contido por cada retorno adicional.

Como proposta para trabalhos futuros sugere-se a seleção de carteiras com níveis hierarquizados e decrescentes de qualidade de governança, estratificando as empresas, a fim de verificar se o risco diminui com o aumento da qualidade da governança, conforme avaliador da revista

REFERÊNCIAS

- ALMEIDA, M. A.; SANTOS, J. F. O efeito das dimensões de governança corporativa sobre o payout das empresas não financeiras brasileiras. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 32., 2008, Rio de Janeiro. Anais... Rio de Janeiro: ANPAD, 2008. 1 CD-ROM.

- ALMEIDA, M. A. et al. Determinantes da qualidade das práticas de governança corporativa das empresas de capital aberto que possuem investimentos públicos. RBGN: Revista Brasileira de Gestão de Negócios, São Paulo, v. 12, n. 37, p. 369-387, out./dez. 2010.

- ALVES, D. L.; RIBEIRO, K. C. S.; MANTESE, F. A. O. Governança corporativa e o desempenho das ações de empresas do setor elétrico. In: SEMINÁRIOS EM ADMINISTRAÇÃO - SEMEAD, 10., 2007, São Paulo. Anais... São Paulo: FEA-USP, 2007. 1 CD-ROM.

- ANDRADE, A.; ROSSETTI, J. P. Governança corporativa: fundamentos, desenvolvimento e tendências. São Paulo: Atlas, 2007.

- ASSAF NETO, A. Finanças corporativas e valor. 4. ed. São Paulo: Atlas , 2009.

- ASSAF NETO, A .. Mercado financeiro. 7 ed. São Paulo: Atlas , 2006.

- BERNSTEIN, P. L. Desafio aos deuses: a fascinante história do risco. 2. ed. Rio de Janeiro: Campus, 1997.

- BM&FBOVESPA. IGC. [2009?]. Disponível em: <Disponível em: http://www.bmfbovespa.com.br/Indices/download/IGC.pdf >. Acesso em: 07 dez. 2009.

» http://www.bmfbovespa.com.br/Indices/download/IGC.pdf - BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Robert Brian Taylor. 3. ed. Porto Alegre: Bookman, 2000.

- CAMELO, S. Governança corporativa: o alicerce da gestão estratégica para sustentabilidade da vantagem competitiva. [2003]. Disponível em: <Disponível em: http://www.alcancesolucoes.com.br/artigos/sandra/Governanca%20Corporativa%20-%20Um%20Alicerce%20da%20Gestao%20Estrategica.doc >. Acesso em: 26 dez. 2009.

» http://www.alcancesolucoes.com.br/artigos/sandra/Governanca%20Corporativa%20-%20Um%20Alicerce%20da%20Gestao%20Estrategica.doc - CAMPBELL, R.; HUISMAN, R.; KOEDIJK, K. Optimal portfolio selection in a Value-at-Risk framework. Journal of Banking & Finance, Amsterdam, v. 25, n. 9, p. 1789-1804, Sept. 2001.

- CARMONA, C. U. M. Teoria de carteiras. In: CARMONA, C. U. M . (Org.). Finanças corporativas e mercados. São Paulo: Atlas , 2009. p. 72-87.

- CASTRO JUNIOR, F. H.F; FAMÁ, R. As novas finanças e a teoria comportamental no contexto da tomada de decisão sobre investimentos. Caderno de Pesquisas em Administração, São Paulo, v. 9, n. 2, 2. trim. 2002. Disponível em: <Disponível em: http://www2.ifes.com.br/webifes/conhecimento/Files/ADMINISTRA%C7%C3O%20FINANCEIRA%20e%20CUSTOS/Finan%E7as%20Comportamentais%20e%20Mercado%20de%20Capitais/Artigos%20Nacionais/Novas%20Finan%E7as%20e%20Teoria%20Comportamental.pdf >. Acesso em: 07 dez. 2009.

» http://www2.ifes.com.br/webifes/conhecimento/Files/ADMINISTRA%C7%C3O%20FINANCEIRA%20e%20CUSTOS/Finan%E7as%20Comportamentais%20e%20Mercado%20de%20Capitais/Artigos%20Nacionais/Novas%20Finan%E7as%20e%20Teoria%20Comportamental.pdf - CERETTA, P. S.; COSTA JUNIOR., N. C. A. Quantas ações tornam um portfólio diversificado no mercado de capitais brasileiro. In: COSTA JR., N. C. A.; LEAL, R. P. C.; LEM-GRUBER, E. F. (Org.). Mercado de Capitais: análise empírica no Brasil. São Paulo, Atlas: 2000. p. 19-33.

- COTRIM, A. L. Aspectos gerais da governança corporativa. São Paulo: IBGC, 2003. Disponível em: <Disponível em: http://www.ibgc.org.br/ibConteudo.asp?IDArea=1109&IDp=332 >. Acesso em: 26 dez. 2009.

» http://www.ibgc.org.br/ibConteudo.asp?IDArea=1109&IDp=332 - DEMB, A.; NEUBAUER, F. F. The corporate board: confronting the parodoxes. Oxford: Oxford University Press, 1992.

- GONÇALVES JUNIOR, C; GONÇALVES, C. Teste do modelo de otimização de carteiras pelo índice beta. In: ENEGEP, 26., 2006, Fortaleza. Anais..., Rio de Janeiro: ABEPRO, 2006.

- GONÇALVES JUNIOR., C ; PAMPLONA, E. O.; MONTEVECHI, J. A. B. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO - SIMPEP, 9., 2002, Bauru. Anais… Bauru: UNESP, 2002.

- JENSEN, M. C.; MECKLING, W. H. Theory of the firm: managerial behavior, agency cost and ownership structure, Journal of Financial Economics, Amsterdam, v. 3, n. 4, p. 305-360, Oct. 1976.

- KEOWN, A. J. et al. Financial management. 10th ed. Upper Saddle River, NJ: Pearson, 2005.

- KHODADADI, A.; TUTUNCU, R. H.; ZANGARI, P. J. Optimisation and quantitative investment management. Journal of Asset Management, London, v. 7, n. 2, p. 83-92, 2006.

- KORN, O.; KOZIOL, C. Bond portfolio optimization: a risk return approach. Journal of Fixed Income, New York, v. 15, n. 4, p. 48-60, 2006.

- LINTZ, A. C. Dinâmica de bolhas especulativas e finanças comportamentais: um estudo aplicado ao mercado de câmbio brasileiro. 2004. Dissertação (Doutorado em Administração)- Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2004.

- LUCENA, P. R. Retorno. In: CARMONA, C. U. M . (Org.). Finanças corporativas e mercados. São Paulo: Atlas , 2009. p. 72-87.

- MACEDO JUNIOR., J. S. Teoria do prospecto: uma investigação utilizando simulação de investimentos. 2003. Dissertação (Doutorado)-Universidade Federal de Santa Catarina, Florianópolis, 2003.

- MACIEL, C. V. et al. Governança corporativa: uma análise bibliométrica dos estudos publicados no Brasil entre os anos de 2004 a 2008. In: SEMINÁRIO UFPE DE CIÊNCIAS CONTÁBEIS, 3., 2009, Recife. Anais... Recife: UFPE, 2009.

- MARCONI, M. A.; LAKATOS, E. M. Metodologia científica. 4. ed. São Paulo: Atlas , 2006.

- MARINELLI, M. Um estudo exploratório sobre o estágio da governança corporativa nas empresas brasileiras. RBGN: Revista Brasileira de Gestão de Negócios, São Paulo, v. 7, n. 19, p. 57-66, set./dez., 2005.

- MARKOWITZ, H. Portfolio selection. The Journal of Finance, Malden, v. 7, n. 1, p. 77-91, Mar. 1952.

- MARTINS, H. C.; HILDEBRAND, D. F. N.; ZIVIANI, F. Governança corporativa: um estudo da produção científica da ANPAD no período de 2000 a 2007. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 32., 2008, Rio de Janeiro. Anais... Rio de Janeiro: ANPAD , 2008. 1 CD-ROM.

- MAYSHAR, J. Transaction costs in a model of capital market equilibrium. Journal of Political Economy, Chicago, v. 87, n. 4, p. 673-700, Aug. 1979.

- MINETO, C. A. L. Percepção ao risco e efeito disposição: uma análise experimental da teoria dos prospectos. 2005. Dissertação (Doutorado)-Universidade Federal de Santa Catarina, Florianópolis, 2005.

- NOVAIS, I. Governança corporativa é vantagem competitiva. 2008. Disponível em: <Disponível em: http://www.administradores.com.br/noticias/governanca_corporativa_e_vantagemcompetitiva/18132/ >. Acesso em: 26 dez. 2009.

» http://www.administradores.com.br/noticias/governanca_corporativa_e_vantagemcompetitiva/18132/ - PARKINSON, J. E. Corporate power and responsibility: issues in the theory of company law. Oxford: Claredon Press, 1993.

- PEREIRA, L. C. et al. Os fundos de ações e a alocação ótima de ativos proposta por Markowitz. Dissertar, Rio de Janeiro, v. 5, n. 10-11, p. 50-56, 2008.

- ROSS, S.A.; WESTERFIELD, R.; JAFFE, J. F. Administração financeira. 5. ed. São Paulo: Atlas , 2002.

- SALMASI, S. V.; MARTELANC, R. Governança corporativa e custo de capital próprio no Brasil. Revista de Contabilidade da UFBA, Salvador, v. 3, n. 1, p. 101-117, jan./abr. 2009.

- SANVICENTE, A. Z.; BELLATO, L. L N. Determinação do grau necessário de diversificação de uma carteira de ações no mercado de capitais brasileiro. In: Seminários em Administração - SEMEAD, 7., 2004, São Paulo. Anais…São Paulo: FEA-USP , 2004. 1 CD-ROM.

- SHARPE, W. F. Capital asset prices - a theory of market equilibrium under conditions of risk. The Journal of Finance, Malden, v. 19, n. 4, p.425-442. Sept. 1964.

- SHLEIFER, A.; VISHNY, R. W. A survey of corporate governance. The Journal of Finance, Malden, v. 52, n. 2, p. 737-783, June 1997.

- SILVEIRA, A. D. M. Governança corporativa, desempenho e valor da empresa no Brasil. 2002. Dissertação (Mestrado)-Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2002.

- WESTON. J. F.; BRIGHAM, E. Fundamentos da administração financeira. 10. ed. São Paulo: Makron Books, 2000

-

Processo de Avaliação: Double Blind Review

Datas de Publicação

-

Publicação nesta coleção

Apr-Jun 2011

Histórico

-

Recebido

28 Set 2010 -

Aceito

27 Jun 2011

Fonte:

Fonte: