Resumos

No começo da década de 90, produtores rurais estavam endividados e não conseguiriam pagar seus financiamentos se não tivesse havido a renegociação desses débitos, a denominada securitização de dívidas rurais. O Banco do Brasil tinha impactos negativos nos seus resultados ocasionados pela inadimplência dos produtores, principalmente por ser a instituição mais importante em termos de crédito rural. Após um longo processo de negociações, foi aprovada a Lei n. 9.138, de 1995, que deu início à denominada securitização das dívidas. A partir da interpretação das leis sobre a securitização e da análise dos dados contidos nos relatórios contábeis-financeiros do Banco do Brasil, fez-se uma análise detalhada sobre o comportamento econômico-financeiro dessa instituição e constatou-se que a securitização foi essencial para o banco reverter seus prejuízos em lucros.

Banco do Brasil; Securitização; Dívida rural

At the beginning of the 90's farmers were indebted. They were not able to pay their loans if there had not been a renegotiation called securitization. As it is the most important institution in terms of rural credit, Bank of Brazil had negative impacts in its results caused by the default of producers. After a long negotiation process, the 9138 Act was approved in 1995 as one of the first steps of securitization's debt process. From the interpretation of laws about securitization and from analysis of data in the report of the Banco do Brasil, a detailed analysis of economic and financial behavior of that institution was made and it was found that the securitization process was essential for the bank to reverse its losses into profits.

Banco do Brasil; Securitization; Rural debt

Securitização da dívida rural brasileira: o caso do Banco do Brasil de 1995 a 2008

André Dressano SilvestriniI; Roberto Arruda Souza LimaII

IMestre em Economia Aplicada. E-mail: andsilvestrini@gmail.com

IIProfessor Dr. Deas da Esalq/USP. E-mail: raslima@usp.br

RESUMO

No começo da década de 90, produtores rurais estavam endividados e não conseguiriam pagar seus financiamentos se não tivesse havido a renegociação desses débitos, a denominada securitização de dívidas rurais. O Banco do Brasil tinha impactos negativos nos seus resultados ocasionados pela inadimplência dos produtores, principalmente por ser a instituição mais importante em termos de crédito rural. Após um longo processo de negociações, foi aprovada a Lei n. 9.138, de 1995, que deu início à denominada securitização das dívidas. A partir da interpretação das leis sobre a securitização e da análise dos dados contidos nos relatórios contábeis-financeiros do Banco do Brasil, fez-se uma análise detalhada sobre o comportamento econômico-financeiro dessa instituição e constatou-se que a securitização foi essencial para o banco reverter seus prejuízos em lucros.

Palavras-chave: Banco do Brasil, Securitização, Dívida rural.

ABSTRACT

At the beginning of the 90's farmers were indebted. They were not able to pay their loans if there had not been a renegotiation called securitization. As it is the most important institution in terms of rural credit, Bank of Brazil had negative impacts in its results caused by the default of producers. After a long negotiation process, the 9138 Act was approved in 1995 as one of the first steps of securitization's debt process. From the interpretation of laws about securitization and from analysis of data in the report of the Banco do Brasil, a detailed analysis of economic and financial behavior of that institution was made and it was found that the securitization process was essential for the bank to reverse its losses into profits.

Key words: Banco do Brasil, Securitization, Rural debt.

Classificação JEL: G01, G21 e G23.

1. Introdução

O Banco do Brasil apresentou dois prejuízos em 1995 e 1996, ocasionados pela alta inadimplência de crédito, principalmente rural, além de outros fatores. O alto nível de inadimplentes rurais levou o governo federal a tomar medidas para beneficiar tanto produtores quanto agentes financeiros. Entre elas, destaca-se o alongamento do pagamento das dívidas rurais, também conhecido como securitização de dívidas agrícolas.

A securitização realizada pelo Banco do Brasil e demais instituições financeiras foi autorizada pela Lei n. 9.138, de 29 de novembro de 1995, e, apesar de a literatura apresentar análises tanto econômicas quanto contábeis, ainda necessita de uma explicação mais detalhada, inclusive sobre quem realmente assumiu o passivo rural, se foi o Banco do Brasil ou o Tesouro Nacional.

De um lado, há o conceito geral de securitização, que implica a transformação de ativos inegociáveis em valores mobiliários comercializáveis no mercado financeiro e de capitais. Se isso realmente aconteceu, as dívidas de produtores rurais teriam de ser substituídas por esses ativos nas suas respectivas instituições financeiras, provocando alterações nos balanços patrimoniais e demonstrativos de resultados. Por outro lado, ao que parece, a securitização de dívidas rurais foi apenas uma forma de dar garantias às instituições financeiras, porém, não há na literatura uma explicação clara e objetiva sobre como isso aconteceu.

As análises encontradas podem ser diferenciadas de duas maneiras: a primeira delas tem um enfoque jurídico devido aos processos judiciais gerados pelo programa de securitização; a segunda parte para um lado mais explicativo, com algumas informações contábeis, mas sem detalhamento sobre o que realmente aconteceu naquele processo.

Este trabalho proporcionará melhor compreensão acerca do processo de securitização de dívidas rurais ocorrido a partir de 1995, que ainda passa por transformações através de leis e outras normas. Para tal fundamentação, a análise do balanço patrimonial e dos demonstrativos contábeis do Banco do Brasil, destacadamente o principal agente de crédito rural, é primordial.

Adicionalmente, busca-se analisar as mudanças econômicas ocorridas no Banco do Brasil a partir dos impactos causados no balanço patrimonial e no demonstrativo de resultados pelas leis e regulamentações sobre securitização das dívidas agrícolas. Também é objetivo deste estudo verificar a eficácia da securitização no desempenho financeiro do Banco do Brasil.

2. Revisão de literatura

Para a consolidação do presente trabalho, realizou-se a revisão da história do Banco do Brasil, apontando seus principais acontecimentos, bem como sua importância e influência para a economia brasileira. Posteriormente, houve maior ênfase na explicação dos conceitos de securitização.

2.1. Banco do Brasil

O Banco do Brasil detinha funções de autoridade monetária até a aprovação da Lei n. 4.595, de 31 de dezembro de 1964, que reformulou o Sistema Financeiro Nacional (SFN) (BRASIL, 2008a). Criou-se, então, o Conselho Monetário Nacional (CMN), que tinha por objetivo formular a política da moeda e do crédito. Além disso, foi criado o Banco Central do Brasil (Bacen), sendo-lhe designados os objetivos de cumprir e de fazer cumprir as atribuições editadas na mesma lei, bem como de atender às normas expedidas pelo CMN.

Um ano mais tarde, a Lei n. 4.829, de 5 de novembro de 1965, formalizou o crédito rural e institucionalizou o Sistema Nacional de Crédito Rural (SNCR), tendo sido determinado que o Banco do Brasil, o Bacen, o Banco de Crédito da Amazônia S/A, o Banco do Nordeste do Brasil S/A e o Banco Nacional de Crédito Cooperativo tornariam-se membros do SNCR (BRASIL, 2008b). Por ser a única instituição do SNCR a estar presente em todos os estados do território nacional, o Banco do Brasil tornou-se referência em termos de crédito rural.

A criação do crédito rural por meio do SNCR foi importante para dar dinamismo econômico ao setor agroindustrial brasileiro. Segundo Ryff (1986), esse instrumento de política agrícola foi fundamental para o aumento da produção agrícola, pois conseguiu aliar a liberação do crédito rural à tentativa de modernizar a agricultura. Para o autor, houve algumas críticas em relação a esse sistema: descompasso entre a quantia que o Banco do Brasil financiava e o quanto ele poderia financiar; em caso de dificuldade de financiamento, o banco poderia recorrer facilmente ao Bacen, que, através de uma conta movimento, "fornecia ao Banco do Brasil os recursos necessários para atender à demanda dos agricultores". Por recorrer a esse mecanismo, o Banco do Brasil colocava mais moeda no sistema financeiro, o que gerava pressões inflacionárias.

Em 1991, o Banco do Brasil teve duas de suas funções de agente financeiro do Tesouro Nacional eliminadas. Para Vidotto (2000), o Banco do Brasil perdeu sua exclusividade em recolher tributos federais e também em fechar o câmbio das empresas estatais, fazendo com que diminuíssem sua rentabilidade e sua participação no mercado de câmbio.

Mais mudanças estavam por vir no Banco do Brasil quando da eleição de 1994, que levou ao poder o ex-ministro da Fazenda do governo Itamar Franco, Fernando Henrique Cardoso. Ele havia sido o responsável pela implantação do Plano Real em 1994 e, em 1995, assumiu a presidência da República. O plano ampliou ainda mais a abertura econômica já imposta ao País durante o plano Collor I, porém, conseguiu controlar a inflação que prejudicava o meio econômico.

A queda da inflação a partir de 1994 foi sentida pelo sistema financeiro, especialmente pelo Banco do Brasil, pois as instituições financeiras estavam acostumadas a aumentar suas rentabilidades com a variação diária da inflação. Antes do Plano Real, os bancos tinham ganhos com o float1 1 Segundo Rudge (2003), a palavra float significa "recursos de clientes que estão no banco transitoriamente e que podem ser remunerados". ; após isso, eles perderam esse mecanismo que os remunerava. Segundo o Relatório da Administração do Banco do Brasil do primeiro semestre de 1997, as perdas com o ganho do float passaram a ser compensadas com a cobrança de tarifas bancárias, o que, no caso do Banco do Brasil ocorreu através do aumento da base de clientes, de produtos e de serviços comercializados (BANCO DO BRASIL, 1997).

De acordo com Andrade e Deos (2007), o primeiro impacto sentido pelo Banco do Brasil foi a perda dos ganhos inflacionários. Em seguida, também veio a valorização do Real frente ao dólar, que gerou perdas na estrutura de ativos e passivos do banco. Posteriormente, o aumento da inadimplência levou o sistema financeiro a uma crise, expondo a situação de insolvência de diversos bancos, entre eles o Banco do Brasil.

2.2. Securitização

A securitização evoluiu à medida que a liberalização financeira tornava-se a nova ordem econômica mundial. Isso ocorreu quando Ronald Reagan assumiu a presidência dos Estados Unidos, e Margaret Thatcher, o poder na Inglaterra no final dos anos 70. Segundo Chesnais (1996), eles foram os grandes responsáveis pela liberalização econômica financeira mundial e precursores do "fim do controle dos movimentos com o exterior (entradas e saídas), isto é, liberalizaram, ou melhor, abriram externamente os sistemas financeiros nacionais" (CHESNAIS, 1996, p. 25).

Nesse contexto, as operações de securitização, de derivativos e outras inovações cresceram muito desde a década de 90. Pelo fato de não existirem normas que impusessem limites realmente eficientes para essas novas modalidades, elas expandiram-se e multiplicaram-se com baixo controle. A consequência foi o aumento da mobilidade de capitais entre os países, o crescimento dos ativos financeiros disponíveis no mercado e a diversidade de operações financeiras, a partir dos anos 1980.

A empresa Uqbar (2009), especializada em securitização, define o termo securitização como o processo em que determinado ativo praticamente inegociável é transformado em um título mobiliário negociável no mercado financeiro, onde apresentará maior liquidez. Nesse processo, há transferência de riscos, pois, quando o título é adquirido, o risco inerente ao ativo é repassado para o investidor que o adquiriu.

Ainda conforme Uqbar (2009), a palavra securitização foi adaptada do inglês securities, que significa valores mobiliários, e se popularizou à medida que as empresas passaram a emitir títulos para captar recursos ao invés de contraírem dívidas nos bancos, ou seja, passaram a securitizar suas dívidas, transformando seus passivos em valores mobiliários. O sistema evoluiu para a venda de carteiras inteiras de empréstimos das instituições financeiras para terceiros (entidade emissora), transformando esses ativos, que são cedidos a ela de forma definitiva, em títulos negociáveis lastreados neles.

Outra definição para o conceito de securitização pode ser a seguinte: inovação financeira criada com o objetivo de facilitar e de agilizar o processo de captação de recursos no mercado financeiro. O processo ocorre da seguinte forma: inicialmente, uma empresa que necessita da captação de recursos para financiar algum projeto ou algum bem precisa ir ao mercado financeiro para obter capital. Quando a empresa demandante decide realizar essa operação, ela pode fazê-la através de uma nova empresa que vai ao mercado financeiro realizar a operação de capitalização. Se ela optar por criar uma nova empresa para este fim, ela não terá nenhum vínculo com a originária e tomará posse dos créditos da empresa inicial. Tais créditos podem ser frutos de operações envolvendo duplicatas, cartões de crédito, enfim, algo que gere fluxo de caixa. De posse desse crédito, a empresa de securitização vai ao mercado de capitais e emite títulos e valores mobiliários para a captação de recursos.

Henderson e Scott (1988) apud Catão (2006) complementam o conceito de securitização, afirmando que sua ideia básica é retirar do balanço patrimonial de uma empresa determinado ativo e transformá-lo em um título negociável no mercado financeiro lastreado nesse mesmo ativo.

2.3. Securitização da dívida rural no Brasil

A securitização das dívidas rurais foi a solução encontrada pelo governo de Fernando Henrique Cardoso para sanar o problema do endividamento dos produtores no começo da década de 90. Silva et al. (2006) afirmam que o governo propôs a renegociação para restaurar a liquidez do setor, pois considerava a agricultura essencial para a estabilidade e o crescimento econômicos. Além disso, a alta taxa de inadimplência provocava, nos bancos, maior restrição a novos empréstimos para os produtores.

Os planos econômicos que foram implantados durante as décadas de 80 e 90 impactaram as dívidas dos produtores rurais e foi até necessário criar uma CPMI, chamada de Comissão Parlamentar Mista de Investigação das Causas do Endividamento Agrícola, em maio de 1993, para identificar os problemas do endividamento e para entender melhor como eles tinham chegado àquele montante.

Os anos de 1994 e 1995 foram de dificuldades para a readaptação à nova realidade econômica vivida pelas empresas brasileiras, em especial pelas instituições financeiras, que tiveram problemas com a inadimplência de seus clientes. Para Santiago e Silva (1999), as dificuldades enfrentadas pelos agricultores eram devidas ao aumento do endividamento do setor rural, que foi consequência de dois fatores: a perda generalizada das rendas dos agricultores e a queda dos preços dos produtos na comercialização da safra 1994/1995.

A implantação do Plano Real, em 1994, e a queda da inflação foram importantes para a estabilização econômica do País, porém, os produtores rurais ficaram mais vulneráveis diante desse novo cenário. Vieira e Mello (1996) apud Santiago e Silva (1999), corroboram essa visão de dificuldades para os produtores enfrentarem a estabilização, pois a queda de preços deu-se em virtude da abertura comercial às importações, e o governo federal não deu prioridade ao plano de safra, pois estava preocupado com o novo plano econômico.

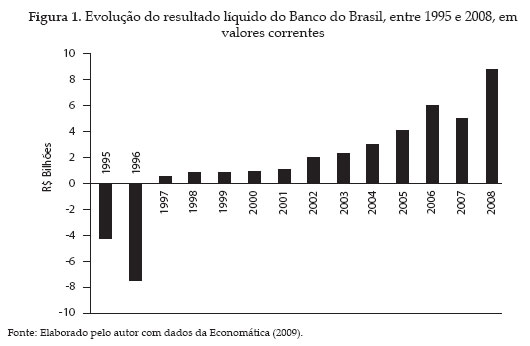

Para Jung (2004), a crise financeira interna do Banco do Brasil, evidenciada em 1995, foi gerada pela estabilidade econômica, pela valorização cambial e pelas medidas restritivas de crédito. Houve, então, uma série de medidas para diminuir as perdas do banco, entre elas: economia de recursos materiais, melhora nos equipamentos eletrônicos, redução de despesa com pessoal e aumento de receitas. A Figura 1 mostra a evolução dos resultados líquidos do Banco do Brasil.

Além do mais, havia alto nível de inadimplência ocasionado pela dificuldade de os produtores rurais honrarem seus compromissos junto ao banco. Como ela não se restringia apenas ao Banco do Brasil, apesar de ele ser o principal agente em termos de crédito rural, foi elaborado um plano de renegociação de dívidas que abrangeria todas as instituições financeiras participantes do Sistema Nacional de Crédito Rural. Essa renegociação ficou conhecida como a securitização das dívidas agrícolas dos produtores rurais.

Diante desse cenário de inadimplência rural, a securitização rural foi autorizada pelo governo federal por meio da Lei n. 9.138, de 29 de novembro de 1995, detalhada por diversas resoluções. A seguir, estão elencadas as leis que trataram sobre a renegociação de dividas iniciada em 1995:

a) Lei n. 9.138, de 29 de novembro de 1995;

b) Resolução n. 2.220, emitida pelo Conselho Monetário Nacional em 6 de dezembro de 1995 (normativo revogado);

c) Resolução n. 2.238, emitida pelo Conselho Monetário Nacional em de 31 de janeiro de 1996;

d) Resolução n. 2.279, emitida pelo Conselho Monetário Nacional em 22 de maio de 1996 (normativo revogado);

e) Resolução n. 2.471, emitida pelo Conselho Monetário Nacional em 26 de fevereiro de 1998;

f) Lei n. 9.866, de 9 de novembro de 1999;

g) Lei n. 10.437, de 25 de abril de 2002;

h) Resolução n. 2.963, emitida pelo Conselho Monetário Nacional em 28 de maio de 2002; i) Lei n. 11.322, de 13 de julho de 2006;

j) Resolução n. 3.404, emitida pelo Conselho Monetário Nacional em 22 de setembro de 2006; k) Lei n. 11.775, de 17 de setembro de 2008.

A Figura 2 mostra a sequência cronológica das leis que tratam da securitização das dívidas rurais ocorridas a partir de 1995.

Logo abaixo estão as explicações e comentários sobre as leis elaboradas para normatizar a securitização das dívidas rurais a partir da Lei n. 9.138.

a) Lei n. 9.138, de 29 de novembro de 1995

Segundo a Lei n. 9.138, de 29 de novembro de 1995 (BRASIL, 2008c), os agentes do Sistema Nacional de Crédito Rural podem alongar as dívidas originárias do crédito rural, contraídas por produtores rurais, associações, cooperativas e condomínios (inclusive as já renegociadas) até 20 de junho de 1995, provenientes das operações de crédito rural de custeio, investimento ou comercialização, realizadas ao amparo dos Fundos Constitucionais de Financiamento do Norte, do Nordeste, do Centro-Oeste (FNO, FNE e FCO) e do Funcafé e realizadas com recursos do FAT e do BNDES.

• O valor máximo para o alongamento foi de R$ 200.000,00 por CPF ou CNPJ pelo prazo mínimo de sete anos. Aqueles que tinham saldo devedor superior a R$ 200.000,00 tiveram a diferença negociada posteriormente conforme normas fixadas pelo Conselho Monetário Nacional.

O Tesouro Nacional foi autorizado pela Lei n. 9.138 a emitir até 7 bilhões de reais em títulos para garantir o valor total das operações alongadas nele referidas, sendo o Conselho Monetário Nacional o responsável por definir as características dos títulos a serem emitidos.

Essa lei foi um marco para o Sistema Financeiro Nacional, pois permitiu às instituições financeiras beneficiadas, principalmente o Banco do Brasil, empresa com maior volume de empréstimos em crédito rural, se reestruturarem em consequência do alongamento do pagamento das dívidas rurais, pois o saldo devedor dos produtores rurais naquele momento se tornara impagável.

b) Resolução n. 2.238, de 31 de janeiro de 1996, emitida pelo Conselho Monetário Nacional

A Resolução n. 2.238 dispõe sobre a regulamentação da formalização das operações de renegociação de crédito rural de que trata a Lei n. 9.138. Segundo definição dessa resolução, as dívidas originárias de crédito rural que poderiam ser alongadas eram as seguintes: "as operações 'em ser' de custeio, investimento ou comercialização, contratadas até 20 de junho de 1995 inclusive as inscritas em 'crédito em liquidação', compensadas como 'prejuízo' ou renegociadas" (BRASIL, 2008j).

Essa resolução definiu que a data da apuração do saldo devedor das operações rurais deveria ser 30 de novembro de 1995, data da publicação da Lei n. 9.138 no Diário Oficial da União. O artigo 8º dessa resolução esclareceu o papel do Tesouro Nacional na emissão dos títulos que visavam garantir o alongamento e a equalização das dívidas rurais da seguinte forma:

I - Os títulos devem ser emitidos pelo valor total das dívidas efetivamente alongadas, consolidadas com base em 30 de novembro de 1995 e, no caso do FAT e PIS/PASEP, pelo valor equalizável, limitado ao montante de sete bilhões de reais;

II - Os títulos devem ser emitidos, após a celebração de contrato entre as instituições financeiras e o Tesouro Nacional, e registrados na Central de Custódia e de Liquidação Financeira de Títulos (Cetip) (BRASIL, 2008j).

Entretanto, o trecho mais importante dessa resolução é o artigo 14º, pois ele esclarece como a instituição financeira deveria operacionalizar com o Banco Central do Brasil:

Na formalização da operação de alongamento, o agente credor da operação cederá o respectivo crédito ao Tesouro Nacional figurando a instituição financeira, no contrato de cessão, como garantidor, autorizando, para tanto, expressa e irrevogavelmente o Banco Central do Brasil a debitar em sua conta Reservas Bancárias para efetivação da cobertura da referida garantia, em favor do Tesouro Nacional, quando por este solicitado (BRASIL, 2008j).

c) Resolução n. 2.471, de 26 de fevereiro de 1998, emitida pelo Conselho Monetário Nacional

Essa resolução, mais conhecida como Programa Especial de Saneamento de Ativos (Pesa), foi editada para complementar o procedimento de alongamento das dívidas originárias de crédito rural que haviam sido excluídas pelo Art. 5º, parágrafo 6º, da Lei n. 9.138 de 1995, em especial aquelas superiores a R$ 200.000,00. Além disso, ela incluiu as dívidas que se enquadravam na Resolução n. 2.238 e que não haviam sido objeto de securitização com base naquele normativo.

O parágrafo 2º do art. 1º esclareceu como se daria a renegociação entre produtores rurais, Tesouro Nacional e instituições financeiras, no caso, o Banco do Brasil: os produtores rurais que aderissem ao alongamento de suas dívidas rurais deveriam comprar títulos emitidos pelo Tesouro Nacional com valor de face equivalente à sua dívida a ser renegociada e repassá-los às instituições financeiras credoras (BRASIL, 2008l). Dessa forma, o credor ficaria com os títulos como garantia do principal da operação. A contratação dessa renegociação deveria ser feita até 31 de julho de 1998, e o reembolso aconteceria em vinte anos contados a partir da data da renegociação.

A garantia do principal dar-se-ia pela cessão dos títulos emitidos pelo Tesouro Nacional, os quais permaneceriam bloqueados enquanto fossem garantia da operação. Já as garantias dos juros seriam estabelecias pelas normas usuais do crédito rural.

O reembolso do capital da operação ocorreria no vencimento final mediante resgate dos títulos oferecidos em garantia e o reembolso dos juros se daria de acordo com o fluxo de receitas do mutuário, não podendo ultrapassar o período anual.

d) Lei n. 9.866 de 9 de novembro de 1999

Essa lei é a conversão da Medida Provisória n. 1.918-2 de 1999 e dispõe sobre o alongamento das dívidas de crédito rural de que trata a Lei n. 9.138. Segundo a Lei n. 9.866, de 9 de novembro de 1999 (2008d), os incisos I e V do art. 5º da Lei n. 9.138 passaram a indicar que:

• Seriam admitidas mudanças no cronograma de reembolso, bem como a possibilidade de adoção de bônus de adimplência nas prestações;

• Se o produtor conseguisse comprovar dificuldades no pagamento e, a critério das partes, ele poderia alongar o vencimento da operação em até dez anos, com o vencimento da primeira parcela em 31 de outubro de 1998.

Além do mais, as instituições financeiras integrantes do Sistema Nacional de Crédito Rural foram autorizadas a financiar a aquisição de títulos do Tesouro Nacional com valor de face equivalente à dívida a ser financiada e que deveriam ser entregues ao credor como garantia do principal.

e) Medida Provisória n. 2.196-3 de 24 de agosto de 2001

Essa medida provisória estabeleceu um programa de fortalecimento das seguintes instituições financeiras federais: Banco do Brasil, Banco da Amazônia, Banco do Nordeste do Brasil e Caixa Econômica Federal.

Conforme a Medida Provisória n. 2.196-3 (BRASIL 2008i), a União foi autorizada a: (a) dispensar as garantias prestadas pelo BB, Basa e BNB às operações rurais alongadas com base na Lei n. 9.138, de 29 de novembro de 1995; (b) adquirir os créditos das empresas integrantes do sistema BNDES que utilizaram recursos do Fundo de Amparo ao Trabalhador e outros recursos daquele sistema; (c) adquirir os créditos de operações que utilizaram os recursos do BB, Basa e BNB; (d) receber como garantia de pagamento os créditos das operações realizadas com o Tesouro Nacional.

Os valores que foram pagos à União pelas instituições financeiras como forma de garantir as operações renegociadas seriam ressarcidos à medida que os mutuários efetuassem o pagamento.

f) Lei n. 10.437, de 25 de abril de 2002

Essa Lei permitiu a prorrogação do vencimento da parcela devida em 31 de outubro de 2001 para 29 de junho de 2002 para as operações enquadradas no parágrafo 5º do art. 5º da Lei n. 9.139, de 29 de novembro de 1995 (BRASIL, 2008e).

g) Resolução n. 2.963 emitida pelo Conselho Monetário Nacional em 28 de maio de 2002

As dívidas alongadas sob a Resolução n. 2.238, de 31 de janeiro de 1996, com as alterações introduzidas pela Resolução n. 2.666, de 11 de novembro de 1999, estabeleceu que os mutuários deveriam estar adimplentes com suas obrigações ou que as tivessem regularizado até 29 de junho de 2002. Estabelecida essa condição, conforme a Resolução n. 2.963 (BRASIL, 2008m), abriu-se a possibilidade de um novo cronograma de reembolso.

Segundo Silva et al. (2006), as renegociações de 2001 e 2002 transferiram o risco das operações para o Tesouro Nacional; sendo assim, elas passaram a não obedecer mais o Manual do Crédito Rural e começaram a ser cobradas como dívida pública pela Procuradoria Geral da Fazenda Nacional, implicando, em caso de inadimplemento, a inclusão do débito junto à Dívida Ativa da União.

h) Lei n. 10.696, de 2 de julho de 2003

Essa lei autorizou a renegociação de dívidas com valor de financiamento de até R$ 35.000,00 dos agricultores familiares, mini e pequenos produtores e de suas cooperativas e associações, com a condição de que os mutuários estivessem adimplentes ou tivessem regularizado suas operações até 31 de maio de 2004 (BRASIL, 2008f). Essa nova renegociação ficou conhecida como Pesinha.

i) Lei n. 11.322, de 13 de julho de 2006

Essa lei autorizou a repactuação das dívidas de crédito rural originárias da Adene (Agência de Desenvolvimento do Nordeste) contratadas até 15 de janeiro de 2001 e com valor máximo de até R$ 35.000,00 (BRASIL, 2008g).

j) Resolução n. 3.404 emitida pelo Conselho Monetário Nacional em 22 de setembro de 2006

Essa resolução foi direcionada para aqueles que tinham operações ori-ginárias de crédito rural localizadas na área da Adene e que foram alongadas pela Lei n. 9.138, de 29 de novembro de 1995, e pela Resolução n. 2.238, de 31 de janeiro de 1996, com valor total apurado em 30 de novembro de 1995, com máximo de R$ 100.000,00 por CPF ou CNPJ (BRASIL, 2008n).

k) Lei n. 11.775, de 17 de setembro de 2008

A Lei n. 11.775 (BRASIL 2008h) indicou que foi mantido o prazo de vencimento das operações em 31 de outubro de 2025, além de ter estimulado a liquidação ou regularização das dívidas originárias de operações de crédito rural renegociadas com base na Lei n. 9.138. A lei ficou conhecida como Securitização IV e, até o momento, é a última lei que legislou sobre a securitização rural.

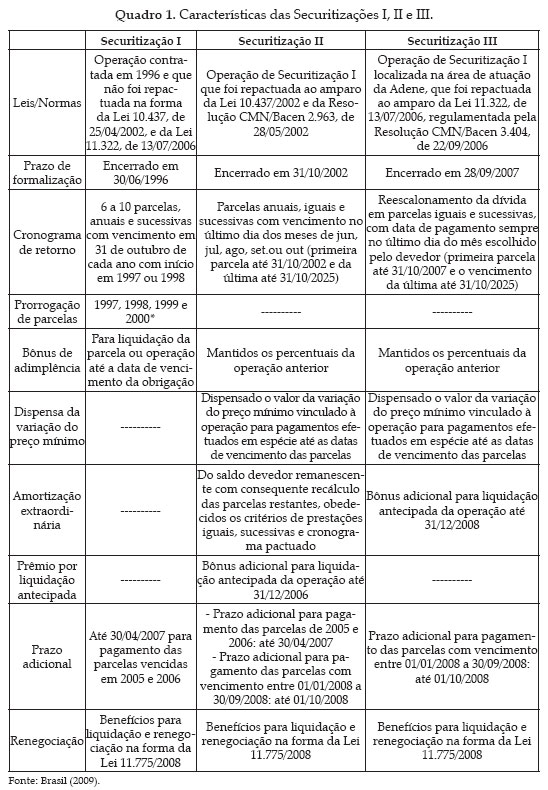

Todas as leis e resoluções citadas dispõem sobre o processo de securitização de dívidas rurais implantado pelo governo federal em 1995. Ao serem agrupadas, elas ficaram conhecidas como Securitizações I, II e III, de acordo com as repactuações realizadas ao longo dos anos.

A Securitização I engloba as operações contratadas em 1996 e que não foram repactuadas pela Lei n. 10.437, de 25 de abril de 2002, e pela Lei n. 11.322, de 13 de julho de 2006. A Securitização II é a Securitização I repactuada sob a Lei n. 10.437, de 25 de abril de 2002 e da Resolução n. 2.963, de 28 de maio de 2002. E a Securitização III constitui as operações de Securitização I que estão nas áreas de atuação da Adene repactuadas sob a Lei n. 11.322 de 13 de julho de 2006, regulamentada pela Resolução n. 3.404, de 22 de setembro de 2006. O Quadro 1 mostra as características das Securitizações I, II e III no Banco do Brasil.

3. Metodologia

A presente pesquisa utilizou os seguintes procedimentos para a sua conclusão: revisão literária da história do Banco do Brasil, apontando seus principais eventos, bem como sua importância e influência para a economia brasileira; conceituação de securitização de recebíveis e, logo após, explicação sobre a securitização de dívidas rurais ocorrida no Banco do Brasil e, finalmente, análise dos dados, a partir da aplicação de índices contábeis, contidos nas demonstrações financeiras.

A securitização das dívidas rurais foi autorizada para todas as instituições participantes do SNCR, porém, essa pesquisa está centrada no aprofundamento da análise de apenas uma instituição financeira específica, o Banco do Brasil. Sendo assim, este trabalho é definido como um estudo de caso, pois delimita somente um objeto de estudo e explora profundamente os impactos que a securitização das dívidas rurais causou em seu comportamento econômico-financeiro.

Os dados do Banco do Brasil foram retirados dos balanços patrimoniais, demonstrativos de resultados e notas explicativas contidos em seus informativos trimestrais e anuais de 1994 até 2008. Esse material está contido no banco de dados de acesso restrito da Economática e no banco de dados da Comissão de Valores Mobiliários (CVM). As informações sobre crédito rural foram colhidas no banco de dados do Banco Central, disponíveis em sua página na internet.

Os números apresentados nos relatórios contábeis estão divididos entre dados consolidados e dados das operações das agências do Banco do Brasil no País e no exterior. Os dados consolidados do balanço compreendem as agências no exterior, suas subsidiárias no exterior e no Brasil, como BBDTVM e a BB - Leasing, sendo assim, estes não foram utilizados, pois englobam operações que não são objeto de estudo.

Para uma reflexão mais detalhada da situação financeira enfrentada pelo Banco do Brasil durante a década de 90 e, conforme mencionado anteriormente, essa pesquisa propõe a utilização de índices financeiro-contábeis para mensurar como o banco enfrentou aquele período.

De acordo com Luxo (2007), com a utilização dos índices, pode-se comparar o desempenho de uma empresa com outras e também sua situação em determinado período de tempo. No presente estudo, os índices foram utilizados com o objetivo exclusivo de comparar a situação do Banco do Brasil no período de 1995 a 2008. Foram selecionados e utilizados, neste trabalho, os principais índices utilizados na literatura e que apresentam resultados que indicam Estrutura de Capital (Montante de Recursos de Terceiros e Composição do Endividamento), Liquidez (Índice de Liquidez Corrente e Índice de Liquidez Geral) e Rentabilidade (Taxa de Retorno sobre o Ativo e Taxa de Retorno sobre o Patrimônio Líquido).

O Índice de Montante de Recursos de Terceiros indica quanto a empresa utilizou-se de capital de terceiros para cada R$ 100 de capital próprio, ou seja, sua dependência em relação aos recursos externos. Quanto menor o valor absoluto do índice, melhor, pois indica que a empresa utilizou pouco capital de terceiro. Ele é calculado pela equação:

O Índice de Composição do Endividamento indica o total de obrigações de curto prazo em relação às obrigações totais. Quanto menor o valor do índice, melhor, pois indica que a empresa utilizou pouco capital de terceiro. Ele é calculado pela equação:

O Índice de Liquidez Corrente mostra a capacidade de pagamento da empresa no curto prazo, ou seja, o quanto ela possui no Ativo Circulante a cada R$ 1,00 do Passivo Circulante. Quanto maior o valor absoluto do índice, melhor a capacidade de pagamento da empresa. Ele é calculado pela equação:

O Índice de Liquidez Geral indica a capacidade de pagamento das obrigações da empresa com seus recursos de curto e longo prazos, ou seja, o quanto a empresa possui no Ativo Circulante e no Realizável a Longo Prazo para cada R$ 1,00 da sua dívida total. Quanto maior o valor absoluto do índice, melhor a capacidade de pagamento da empresa. Sua equação é:

A taxa de Retorno sobre o Ativo (RSA) ou Return on Asset (ROA), também conhecido como Rentabilidade do Ativo, mede a lucratividade da empresa a cada R$ 100 investidos. Ou seja, é uma medida que representa o potencial de geração de lucros da empresa, isto é, o quanto a empresa obteve de lucro líquido em relação aos investimentos totais. Quanto maior o valor absoluto do índice, maior a lucratividade da empresa. Ele é calculado com a seguinte equação:

A taxa de Retorno sobre o Patrimônio Líquido (RSPL) ou Return on Equity (ROE), também conhecida como Rentabilidade do Patrimônio Líquido, mensura o quanto há de lucro a cada R$ 100 do patrimônio líquido da empresa. Ou seja, demonstra a rentabilidade em torno dos recursos dos acionistas em relação aos recursos totais da empresa. Quanto maior o valor absoluto do índice, maior o retorno da empresa. Ela é apurada com a seguinte equação:

O Giro do Ativo mede o quanto a empresa gera de receita para cada R$ 1,00 de investimento total.

Luxo (2007) realizou uma pesquisa com o objetivo de identificar os impactos nos índices financeiros de empresas que fizeram a securitização de ativos no mercado de capitais brasileiro e concluiu que a securitização, após o seu início, pode provocar impactos positivos nos indicadores financeiros, diminuindo a alavancagem financeira e o endividamento bancário.

4. Resultados e discussão

Para Jung (2004), um dos fatores mais importantes para a reversão dos prejuízos do Banco do Brasil em lucros foi a recuperação dos créditos dos devedores rurais através dos seguintes planos de renegociação disponibilizados pelo governo federal: a securitização dessas operações, a partir de 1996, e o Programa Especial de Saneamento de Ativos, em 1998.

As medidas tinham em comum o alongamento do perfil das dívidas e a substituição dos instrumentos de crédito originais por títulos de emissão governamental de vencimento futuro. O devedor, além da responsabilidade de aquisição destes títulos, se responsabilizava pelo pagamento pelos juros incidentes sobre os papéis (JUNG, 2004, p. 128).

Segundo Vidotto (2000), seriam renegociados R$ 7,5 bilhões, sendo R$ 5,5 bilhões pertencentes ao Banco do Brasil. A inadimplência, segundo ele, impactou negativamente em R$ 8,1 bilhões o resultado do banco daquele ano, e a valorização cambial impactou R$ 1,3 bilhão. Segundo o mesmo autor, a securitização ocorreu da seguinte forma:

A inadimplência rural já atingia a ordem de vários bilhões de reais quando foi resolvida através de um vasto programa de securitização das dívidas, através da Lei 9.138 e outros normativos diretamente negociados entre a chefia do Poder Executivo e a bancada ruralista. Simplificadamente, essa securitização consistiu em substituir nos ativos do banco os créditos junto ao setor por títulos privados de dívida (dos produtores) junto ao Tesouro Nacional, transferindo para este o risco de inadimplência (VIDOTTO, 2000, p. 13).

Segundo Franca (1998) apud Santiago e Silva (1999), no primeiro momento da securitização, quando a Lei n. 9.138 de 1995 foi aprovada, foram renegociados 182,6 mil contratos no valor de R$ 6,4 bilhões, dos quais R$ 5,2 bilhões foram renegociados pelo Banco do Brasil. Esse passo foi importante para a restauração da liquidez do setor rural, porém, produtores continuaram com dificuldades na obtenção de empréstimos nas instituições, pois estas ainda tinham critérios rigorosos, visto que, naquele momento, as garantias deles estavam comprometidas com essa nova renegociação.

De acordo com o Relatório da Administração do primeiro semestre de 1996, o Banco do Brasil teve prejuízo de R$ 7,8 bilhões ocasionado pelos rigorosos processos de enquadramento, classificação e aprovisionamento das operações de liquidação duvidosa. A carteira de crédito passou por auditoria, identificando os créditos que teriam dificuldades de recebimento, aprovisionando-os e tentando recuperá-los. Esse relatório menciona a securitização da seguinte forma:

Securitização Na área rural, o BB foi o principal agente e estimulador de ações voltadas para a solução de pendências históricas, que se arrastavam há anos com os produtores agrícolas, participando de fóruns que buscam soluções para a crise no setor. Além de ter sido o primeiro, foi o Banco que mais securitizou dívidas agrícolas desde janeiro (quase 150 mil operações). O nível de inadimplência nas novas operações de crédito deferidas para o setor rural corresponde a 2,7%. Índice que revela as boas relações entre o BB e os produtores (BANCO DO BRASIL, 1996, p. 1 ).

O impacto do processo de securitização das dívidas rurais no Banco do Brasil pode ser melhor entendido ao acompanhar as mudanças em seu ativo. Segundo as normas contábeis, o ativo circulante compreende as operações com vencimento em até um ano, incluindo, assim, as operações de custeio rural e outros. Já o ativo realizável de longo prazo compreende as operações com vencimento após um ano, incluindo, dessa forma, as operações de investimento rural e outros.

A partir do momento em que uma operação em atraso é renegociada, ela migra da rubrica provisão para devedores duvidosos para a rubrica dos ativos. As operações de renegociação rural concretizadas pelo Banco do Brasil mostraram esse efeito, pois ao mesmo tempo em que a provisão para devedores duvidosos diminui, o ativo circulante e de longo prazo aumentam.

Em fevereiro de 1998 foi lançado o Pesa, com o objetivo de renegociar as dívidas rurais superiores a R$ 200 mil. Essa renegociação, feita em 1998, propunha o alongamento das dívidas rurais através da aquisição de Certificados do Tesouro Nacional (CTN) pelos devedores, por intermédio da instituição financeira credora. Segundo o Tesouro Nacional,

O CTN, para efeito de utilização para pagamento da dívida, é considerado pelo valor de face, R$ 1.000,00, mas é adquirido, na forma prevista pela legislação, pelo seu preço unitário descontado por 20 anos (prazo do CTN), totalizando R$ 103,67. Desta forma, o mutuário paga, nesta modalidade de renegociação, 10,37% pelo principal de sua dívida, ficando devedor dos juros durante o período alongado. Em síntese, esta operação corresponde a uma compra de títulos do Tesouro Nacional por parte dos mutuários do crédito agrícola, ativos estes próprios a satisfazerem o principal dessa dívida junto à instituição financeira, ficando o mutuário com a obrigação de pagamento dos juros acessórios durante a vigência da renegociação (20 anos) (BRASIL, 2009)

Segundo Brasil (2009), a renegociação elaborada pela Resolução n. 2.471 de 26 de fevereiro de 1998 poderia ser formalizada até 31 de dezembro de 2000, e os recursos para adquirirem-se os títulos deveriam ser depositados até 30 de novembro de 2000 nas instituições credoras. Os títulos adquiridos pelo mutuário poderão ser repassados para outros interessados desde que a dívida contraída também seja repassada. Há, porém, uma questão em relação à negociabilidade dos títulos CTN, pois eles são negociáveis e cedidos à instituição financeira em garantia do principal, permanecendo bloqueados até o momento em que houver a manifestação do Tesouro Nacional sobre a opção de recompra. Se houver a execução da garantia, os títulos serão transferidos para a instituição financeira e serão considerados inegociáveis.

A Figura 3 mostra a evolução do ativo circulante e do ativo realizável a longo prazo do Banco do Brasil no período de 30 de junho de 1994 a 31 de dezembro de 2000 e também a soma dos dois ativos.

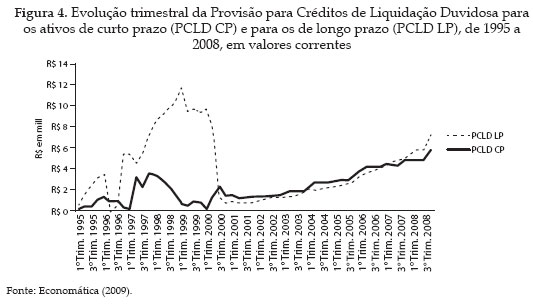

Percebe-se que logo após a formalização, em 30 de junho de 1996, dos contratos de securitização enquadrados na Lei n. 9.138, há um aumento no Ativo Total do Banco do Brasil. Isso se deve à migração das operações que se encontravam na provisão para liquidação duvidosa e que foram recuperadas passando para o ativo circulante e de longo prazo. Consequentemente, a provisão para créditos de liquidação duvidosa diminuiu, conforme ressalta a evolução da provisão de crédito para devedores duvidosos para os ativos de curto e de longo prazo.

Em 21 de dezembro de 1999, o CMN aprovou uma resolução que alterou a forma de classificação das operações de crédito e regras para a constituição de créditos de liquidação duvidosa. Conforme Brasil (2010), as medidas dessa resolução têm dois objetivos: desonerar o banco do risco de crédito, dessa forma ele não precisará mais provisionar saldo para essas operações, e diminuir a alocação de risco de crédito para o cálculo do Índice de Basiléia.

O Banco do Brasil figura como garantidor das operações securitizadas de posse do Tesouro Nacional no total de R$ 5,2 bilhões. Essa medida vai desobrigá-lo de prestar garantias sobre aquelas operações. O banco detém R$ 4,1 bilhões de créditos do Pesa; seu risco é se os mutuários não pagarem as parcelas anuais, que são os juros da operação, o Tesouro Nacional vai adquirir esses créditos arcando com Títulos Públicos Federais. As operações de FCO totalizantes de R$ 1 bilhão também terão seu risco desobrigado.

Segundo as Notas Explicativas de 2001, o Banco do Brasil foi desonerado de constituir provisão para os créditos das operações de crédito rural que haviam sido alongadas anteriormente. A seguir, estão algumas dessas medidas:

a) Quando as operações rurais foram securitizadas, o Banco do Brasil figurou como coobrigado pelo pagamento dessas operações num total de R$ 5.630.921;

b) As operações securitizadas com recursos de terceiros (BNDES e outros) foram dadas em pagamento à União, totalizado R$ 1.452.336 em junho de 2001;

c) O Banco do Brasil foi autorizado a ceder a carteira dos créditos renegociados sob a forma do Pesa no valor de R$ 4.226.958, mediante

A Figura 4 evidencia a evolução das provisões para créditos de liquidação duvidosa com os reflexos da formalização final do Pesa, da alteração nos critérios para o aprovisionamento e das desonerações da prestação de risco conforme mencionado acima, bem como a sua diminuição após a formalização dos contratos de securitização em 30 de junho de 1996.

4.1. Índices contábeis

Segundo Matarazzo (2010), os índices apresentam resultados que indicam estrutura de capital (montante de recursos de terceiros, composição do endividamento, imobilização do patrimônio líquido e imobilização dos recursos não correntes), liquidez (liquidez geral, liquidez corrente e liquidez seca) ou rentabilidade (giro do ativo, margem líquida, rentabilidade do ativo e rentabilidade do patrimônio líquido).

A análise de índices contábeis mostra em termos numéricos a situação financeira do Banco do Brasil antes e depois das renegociações das dívidas rurais.

4.1.1. Montante de Recursos

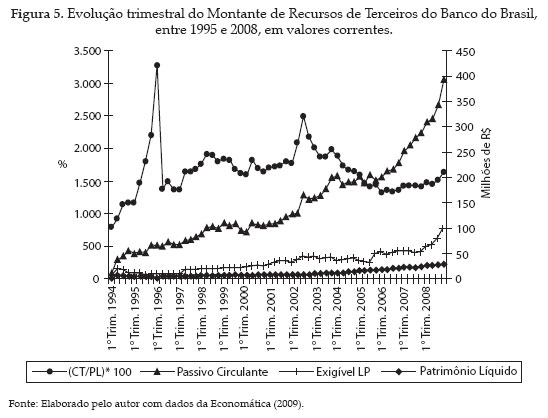

Entre 1994 e 2008, percebem-se variações no seu montante de recursos, indicando que, quanto maior o endividamento, maior o risco da instituição financeira, muito embora o grande aumento desse índice ocorrido no começo de 1995 seja devido a uma diminuição de 30% do Patrimônio Líquido do Banco do Brasil.

O montante de recursos é maior nos momentos que antecedem a formalização das Securitizações I e II. A Figura 5 evidencia a evolução trimestral do Montante de Recursos de Terceiros do Banco do Brasil, entre 1995 e 2008.

4.1.2. Composição do endividamento

Quanto maior o valor desse índice, pior para a empresa, pois ele indica o quanto da dívida deve ser pago em curto prazo. A partir de 1994 ele se estabiliza. A partir da Securitização I, o passivo circulante passa a representar de 80% a 90% do montante total de capital de terceiros do Banco. A Figura 6 evidencia a evolução trimestral da Composição do Endividamento do Banco do Brasil entre 1995 e 2008.

4.1.3. Liquidez corrente

Segundo Filgueiras (2008, p. 346), a "liquidez significa a capacidade de dispor de fundos para cumprir, de imediato, a todos os compromissos que estiverem vencendo".

Segundo Marion (2010), é importante ressaltar que o Índice de Liquidez Corrente não avalia a qualidade dos ativos presentes no Ativo Circulante e também não mede a sincronização entre os recebimentos e os pagamentos, podendo a empresa ter um índice alto, mas não possuir recebimentos que paguem suas dívidas nos próximos 90 dias, por exemplo. Se determinado Índice de Liquidez Corrente é igual a 1,5 significa que, a cada R$ 1,00 de dívida, a empresa tem R$ 1,50 de valores no ativo circulante. O Índice de Liquidez Corrente do Banco do Brasil cai a partir de 1995 e a queda acentua-se após a Securitização I. Ele somente passou a subir significativamente após a Securitização II, conforme evidencia a Figura 7.

4.1.4. Liquidez Geral

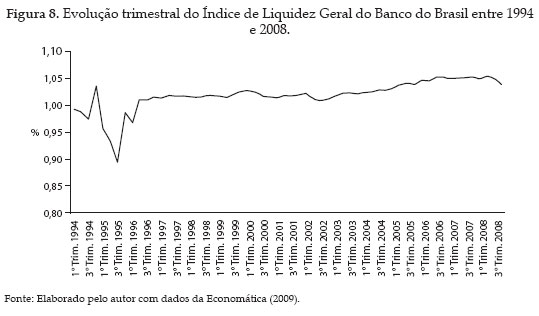

Se o Índice de Liquidez Geral for igual a 1,5 significa que, a cada R$ 1,00 de dívida de curto e longo prazos, há R$ 1,50 a ser recebido a curto e longo prazos. Marion (2010) afirma que a interpretação dos dados é enriquecida se for utilizada uma série de vários anos do Índice de Liquidez Geral.

Há uma queda brusca do índice em 1995 e 1996 e sua recuperação ocorre somente após a Securitização I, quando o Banco do Brasil renegociou suas dívidas rurais. Após a Securitização II, o índice também se eleva. A Figura 8 mostra a evolução do Índice de Liquidez Geral a partir do primeiro trimestre de 1994 até o último trimestre de 2008.

4.1.5. Taxa de Retorno sobre o Ativo (ROA)

Matos (2000, p. 983) analisou “quais as características associadas aos bancos brasileiros condicionam a volatilidade de suas taxas de retorno sobre o seu ativo, assim como a adequação de capital/volatilidade” para o período de 1993 a 1997. Em relação à variação das taxas de volatilidade, ele inferiu os seguintes resultados:

a) quando as taxas de retorno foram medidas em termos do Resultado Operacional ou do Resultado Operacional Ajustado ao custo de oportunidade do capital próprio, a diversificação de atividades reduziu as volatilidades;

b) os bancos múltiplos tiveram taxas de retorno mais estáveis que os bancos comerciais;

c) observa-se que operações de derivativos reduzem o risco medido em função da volatilidade das taxas de retorno;

d) quanto maior o tamanho do banco, fortes evidências indicam que a volatilidade das taxas de retorno diminui;

e) os bancos privados obtiveram taxas de volatilidade maiores do que as dos seus parceiros estatais;

f) os índices de volatilidade foram mais elevados após o Plano Real, principalmente logo após sua implantação, pois a queda da inflação fez com que os bancos perdessem os ganhos que ela possibilitava.

A taxa de retorno sobre o ativo deprecia-se bastante em 1995 e 1996, sendo reflexo do prejuízo registrado naqueles anos, porém, ela aumenta gradativamente conforme o Banco do Brasil começou a apresentar lucros. Após a Securitização I, a taxa de retorno sobre o ativo tornou-se positiva, fruto da reversão dos prejuízos e, salvas algumas oscilações, ela cresceu gradativamente após a Securitização II. A Figura 9 mostra a evolução trimestral da taxa de retorno sobre o ativo.

4.1.6. Taxa de Retorno sobre o Patrimônio Líquido (ROE)

Oliveira (2006) analisou, no período de junho de 2002 a junho de 2005, o comportamento dos maiores bancos brasileiros (Banco do Brasil, Caixa Econômica Federal, Bradesco, Itaú, Unibanco, ABN, Santander, HSBC, Safra e Votorantin) e constatou que os ganhos com crédito, títulos e valores mobiliários e serviços, junto a uma administração ativa do passivo, geraram impactos positivos sobre o ROE.

Coincidindo com o período que o Banco do Brasil apresentou prejuízos, Puga (1999) mediu a taxa de retorno sobre o Patrimônio Líquido dos bancos entre junho de 1994 e dezembro de 1998 e verificou que suas rentabilidades caíram após a elevação dos juros no final de 1995 e de 1998. Ele constatou maior volatilidade da lucratividade nos bancos públicos e privados nacionais e menor nos bancos com controle estrangeiro.

Após reverter os prejuízos com a Securitização I, a taxa de retorno sobre o patrimônio líquido voltou a crescer, e o crescimento acentuou-se após a Securitização II. A Figura 10 destaca a evolução trimestral da taxa de retorno sobre o patrimônio líquido do Banco do Brasil entre 1994 e 2008.

5. Conclusões

A securitização das dívidas rurais evitou que o sistema financeiro brasileiro, capitaneado pelo Banco do Brasil, entrasse em bancarrota. A experiência com a renegociação dos créditos rurais em 1995 foi única, pois até aquele momento não havia ocorrido uma renegociação de dívidas rurais naquelas proporções.

A história do Banco do Brasil mostra que, durante muito tempo, ele foi beneficiado por estar ligado ao governo federal, atuando como autoridade monetária. Durante vários anos o Banco do Brasil possuiu a conta movimento, extinta em 1986, que era uma forma de se financiar com recursos públicos provenientes do Tesouro Nacional e sob a chancela do governo federal.

Atualmente o termo securitização remete às sofisticadas operações de captação de recursos no mercado financeiro que envolvem os passos de criação do ativo, seleção do ativo, transferência e venda do ativo, emissão de títulos e comercialização no mercado financeiro. Em poucas palavras, é a transformação de ativos originalmente não negociáveis no mercado financeiro em ativos negociáveis e com liquidez.

Conceitualmente, o termo securitização não foi o mais apropriado para se referir àquela renegociação das dívidas rurais. Apesar de todas as leis que vieram após a formalização das primeiras operações de securitização pode-se resumi-las em três momentos principais:

1) A primeira (Securitização), autorizada em 1995 pela Lei n. 9.138, não envolveu a compra de títulos por parte dos produtores, mas sim um repasse de títulos às instituições financeiras, e as mesmas figuraram como coobrigadas dessas operações;

2) A segunda, regulamentada pela Resolução n. 2471 de 1998 e conhecida como Pesa, envolveu a compra de títulos emitidos pelo Tesouro Nacional pelos produtores rurais. Eles foram repassados para as instituições credoras e ficaram como forma de garantia da renegociação das operações;

3) O terceiro momento foi em 2002, com a promulgação da Lei n. 10.437, autorizando o alongamento das operações até 2025 e, logo após, o Banco do Brasil foi desonerado de provisionar despesas para aqueles créditos de liquidação duvidosa.

Apesar de ter envolvido a compra de títulos, essa securitização foi apenas um alongamento das dívidas rurais. Para ter acontecido em sua forma completa, deveria ter ocorrido a comercialização dos títulos no mercado financeiro, fato que não se concretizou, até porque não haveria interesse comercial em adquirir títulos com poucas garantias de recebimento.

Mesmo prevendo alguma espécie de comercialização no mercado financeiro, esses títulos ficaram sob custódia do Tesouro Nacional, colocando essa securitização apenas como uma renegociação com três agentes: o Estado, as instituições financeiras e os produtores rurais.

Após a conclusão do processo de securitização, as negociações ocorreram somente entre o Tesouro Nacional e as instituições financeiras, descartando qualquer possibilidade de negociabilidade dos títulos que deram garantia àquela renegociação. Infere-se que a securitização, assim como a extinta conta-movimento, foram dois artifícios que ajudaram o Banco do Brasil a atravessar diversos momentos de dificuldade financeira.

Os índices utilizados mostraram o impacto que a securitização teve sobre os resultados trimestrais e anuais do Banco do Brasil, ressaltando o quanto ela foi importante para a sua recuperação econômica. No entanto, não se trata de uma solução definitiva nem para o banco nem para produtores rurais, tratando-se apenas de uma etapa da renegociação de dívidas. Para futuras pesquisas, sugere-se uma investigação sobre a alocação de custos e benefícios do processo de securitização de dívida rural entre bancos, Tesouro Nacional e produtores rurais.

6. Referências bibliográficas

- ANDRADE, R.P. de; DEOS, S.A. Trajetória do Banco do Brasil no período recente (2001 a 2006) Campinas: UNICAMP, Instituto de Economia, out. 2007. 30 p.

- BANCO DO BRASIL. Relatório da administração Brasília, 1996.

- BANCO DO BRASIL. Relatório da administração Brasília, 1997.

- BRASIL. Lei n. 4.595, de 31 de dezembro de 1964. Dispõe sobre a política e as instituições monetárias, bancárias e creditícias, cria o conselho monetário nacional e dá outras providências. Disponível em: <http://www.planalto.gov. br/ccivil_03/LEIS/ _Lei-principal. htm>. Acesso em: 3 set. 2008a.

- BRASIL. Lei n. 4.829, de 5 de novembro de 1965. Institucionaliza o crédito rural. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L4829.htm>. Acesso em: 3 set. 2008b.

- BRASIL. Lei n. 9.138, de 29 de novembro de 1995. Dispõe sobre o crédito rural e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/ LEIS/_ Lei-principal.htm>. Acesso em: 10 out. 2008c.

- BRASIL. Lei n. 9.866, de 09 de novembro de 1999. Dispõe sobre o alongamento de dívidas de crédito rural de que trata a Lei 9.138 e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/_Lei-principal. htm>. Acesso em: 10 out. 2008d.

- BRASIL. Lei n. 10.437, de 25 de abril de 2002. Dispõe sobre o alongamento de dívidas de crédito rural de que trata a Lei 9.138 e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/_Lei-principal. htm>. Acesso em: 10 out. 2008e.

- BRASIL. Lei n. 10.696, de 2 de julho de 2003. Dispõe sobre a repactuação e o alongamento de dívidas oriundas de operações de crédito rural, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/2003/ L10.696.htm>. Acesso em: 10 out. 2008f.

- BRASIL. Lei n. 11.322, de 13 de julho de 2006. Dispõe sobre a renegociação de dívidas de crédito rural da região da ADENE dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/_Lei-principal.htm>. Acesso em: 10 out. 2008g.

- BRASIL. Lei n. 11.775, de 17 de setembro de 2008. Dispõe sobre estímulos à liquidação e regularização de dívidas originárias de crédito rural e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/_Leiprincipal.htm>. Acesso em: 10 out. 2008h.

- BRASIL. Medida-Provisória n. 2.196-3, de 24 de agosto de 2001. Estabelece o Programa de Fortalecimento das Instituições Financeiras Federais e autoriza a criação da Empresa Gestora de Ativos – EMGEA. Disponível em: <http: //www. planalto.gov.br/ccivil_03/MPV/2196-3.htm>. Acesso em: 31 out. 2008i.

- BRASIL. Resolução n. 2.238, de 31 de janeiro de 1996. Dispõe sobre procedimento de formalização da renegociação das dívidas originárias de crédito rural. Disponível em: <http://www.bcb.gov.br>. Acesso em: 10 out. 2008j.

- BRASIL. Resolução n. 2.471, de 26 de fevereiro de 1998. Dispõe sobre renegociação de dívidas originárias do crédito rural. Disponível em: <http://www.bcb.gov. br>. Acesso em: 10 out. 2008l.

- BRASIL. Resolução n. 2.963, de 28 de maio de 2002. Dispõe sobre alterações nas condições das operações renegociadas ao amparo da Lei 9.138. Disponível em: <http://www.bcb.gov.br>. Acesso em: 10 out. 2008m.

- BRASIL. Resolução n. 3.404, de 31 de janeiro de 1996. Dispõe sobre renegociação de dívidas oriundas de operações de crédito rural. Disponível em: <http:// www.bcb.gov.br>. Acesso em: 10 out. 2008n.

- BRASIL. Ministério da Fazenda. Tesouro Nacional. Securitização Agrícola (PESA) Disponível em: <http://www.tesouro.gov.br/servicos/faq/faq_dp_securitizacao.asp>. Acesso em: 7 nov. 2009.

- BRASIL. Ministério da Fazenda. O Banco do Brasil faz ajuste patrimonial Disponível em: <http://www.fazenda.gov.br/portugues/releases/2001/r010622d.asp>. Acesso em: 12 maio. 2010.

- CATÃO, G.C. A securitização de recebíveis no setor bancário brasileiro: um estudo multi-caso. 2006. 99 p. Dissertação (Mestrado em Ciências Contábeis) -Universidade de Brasília, Universidade Federal da Paraíba, Universidade Federal de Pernambuco, Universidade Federal do Rio Grande do Norte, Brasília, 2006.

- CHESNAIS, F. A mundialização financeira 1. ed. São Paulo: Xamã, 1996. 334 p.

- ECONOMÁTICA. Base de Dados Disponível em: <http://www.economatica. com.br/base_dados.html Acesso em: 31 mar. 2009.

- FILGUEIRAS, C. Manual de contabilidade bancária 2. ed. Rio de Janeiro: Elsevier, 2008. 434 p.

- JUNG, N.L. As mudanças no Banco do Brasil na década de 1990: identificação, causas e conseqüências. 2004. 159 p. Dissertação (Mestrado em Ciências Econômicas) Universidade Federal do Rio Grande do Sul, Porto Alegre, 2004.

- LUXO, J.C.A. O impacto da securitização de ativos nos indicadores financeiros e no beta das empresas 2007. 220 p. Tese (Doutorado em Administração) Universidade de São Paulo, São Paulo, 2007.

- MARION, J.C. Análise das demonstrações contábeis: contabilidade empresarial. 5. ed. São Paulo: Atlas, 2010. 289 p.

- MATARAZZO, D.C. Análise financeira de balanços: abordagem gerencial. 7. ed. São Paulo: Atlas, 2010.

- MATOS, O.C. de. Volatilidade de taxas de retorno e adequação de capital no setor bancário brasileiro: uma análise do período 1993/1997. Revista Econômica do Nordeste, Fortaleza, v. 31, n. 4, p. 964-984, out./dez. 2000.

- OLIVEIRA, G.C. de. O comportamento recente do crédito e da estrutura patrimonial de grandes bancos no Brasil (2002-2005): uma abordagem Pós-Keynesiana. In: ENCONTRO NACIONAL DE ECONOMIA POLÍTICA, 11., 2006, Vitória. Disponível em: <http://www.sep.org.br/artigo/_281_2e4db2c8878 935b67b52 d6513c1b7a94.pdf >. Acesso em: 21 abr. 2010.

- PUGA, F.P. Sistema financeiro brasileiro: reestruturação recente, comparações internacionais e vulnerabilidade à crise cambial. Rio de Janeiro: BNDES, 1999. (Texto para Discussão, 68). Disponível em: <http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/td/ Td-68.pdf>. Acesso em: 27 abr. 2010.

- RUDGE, L.F. Dicionário de termos financeiros 1. ed. São Paulo: Santander Banespa, 2003. 158 p.

- RYFF, T.B.B. O sistema financeiro nacional e o crédito rural. In: SEMINÁRIO DO CRÉDITO RURAL E A NOVA REPÚBLICA, 1986, Brasília. Anais.. Brasília: Câmara dos Deputados, 1986. p. 122-124.

- SANTIAGO, M.M.D.; SILVA, V. A política de crédito rural brasileira e o endividamento do setor agrícola: antecedentes e desdobramentos recentes. Agricultura em São Paulo, São Paulo, v. 46, p. 47-69, 1999.

- SILVA, J.G.; GROSSI, M.; PORTO, E.B. (Re) negociações das dívidas agrícolas In: CONGRESSO DA SOCIEDADE BRASILEIRA DE ECONOMIA E SOCIOLOGIA RURAL, 44., 2006, Fortaleza. Anais.. Brasília: SOBER, 2006. 1 CD-ROM.

- UQBAR. Dicionário de finanças Disponível em: <http://manual.uqbar.com.br/portal/Manual/default/Content?action=2&uri=/Manual/S/securitizacao.html >. Acesso em: 18 fev. 2009.

- VIDOTTO, C.A. Crise e reestruturação de uma estatal financeira: o Banco do Brasil, do cruzado ao real. Economia, Curitiba, n. 24, p. 43-72, 2000.

Datas de Publicação

-

Publicação nesta coleção

07 Mar 2012 -

Data do Fascículo

Dez 2011