Resumos

Este trabalho objetivou verificar quais são as capacidades tecnológicas (conceito de LALL, 1992) da agroindústria canavieira brasileira para uma amostra de três estados de expressão deste setor, São Paulo, Paraná e Minas Gerais. Para contemplar este escopo, foram coletados dados primários junto a usinas/ destilarias, mediante aplicação de questionários (responderam 39%, 40% e 35%, respectivamente, das unidades paulistas, mineiras e paranaenses, o que significa aproximadamente 32% das produções nacionais de cana, açúcar e álcool). Como corolário, a agroindústria canavieira, tecnicamente qualificada e com baixos custos, apresenta um expressivo domínio das capacidades tecnológicas básica (simple routine) e intermediária (adaptive duplicative). Contudo, em termos da capacidade tecnológica avançada (innovative risky), que é a tecnologia de ponta de um setor, ainda há espaço para avançar, mormente na inovação de processo e em P&D.

Dinâmica; tecnologia; açúcar; álcool

This paper aims to appraise the technological capabilities (LALL concept, 1992) of Brazilian sugarcane agroindustry for a sample of three leading production states: São Paulo, Paraná and Minas Gerais. A field research survey with sugar and ethanol mills provides the primary data for assessing technological capabilities (39%, 40% and 35% of the units in São Paulo, Minas Gerais and Paraná State, respectively, answered, which means approximately 32% of national production of sugarcane, sugar and ethanol). As a main finding, the sugarcane agroindustry, technically qualified and with low costs, presents an expressive domain of simple routine and adaptive duplicative technological capabilities. However, the advanced technological capabilities (innovative risky) are still lagging behind the technological frontier, especially in the innovation process and in the R&D.

Dynamics; technology; sugar; ethanol

Desafios da agroindústria canavieira no Brasil pós-desregulamentação: uma análise das capacidades tecnológicas1 1 Os autores agradecem o esforço do Prof. Humberto Spolador, editor da RESR na época da submissão deste artigo, e da Alessandra da Paz, secretária da RESR, que cuidaram pessoalmente da avaliação deste texto, permitindo que um dos editores e autor deste artigo, Carlos Vian, submetesse o artigo à RESR sem ferir o sistema de "blind review"."

Pery Francisco Assis ShikidaI; Paulo Furquim de AzevedoII; Carlos Eduardo de Freitas VianIII

IProfessor Associado da Universidade Estadual do Oeste do Paraná (Unioeste) e do Programa de Mestrado em Economia Regional da Universidade Estadual de Londrina (UEL). E-mail: peryshikida@hotmail.com

IIProfessor Adjunto da Fundação Getúlio Vargas São Paulo. E-mail: paulo.azevedo@fgv.br

IIIProfessor Doutor da Esalq/USP. E-mail: cefvian@esalq.usp.br

RESUMO

Este trabalho objetivou verificar quais são as capacidades tecnológicas (conceito de LALL, 1992) da agroindústria canavieira brasileira para uma amostra de três estados de expressão deste setor, São Paulo, Paraná e Minas Gerais. Para contemplar este escopo, foram coletados dados primários junto a usinas/ destilarias, mediante aplicação de questionários (responderam 39%, 40% e 35%, respectivamente, das unidades paulistas, mineiras e paranaenses, o que significa aproximadamente 32% das produções nacionais de cana, açúcar e álcool). Como corolário, a agroindústria canavieira, tecnicamente qualificada e com baixos custos, apresenta um expressivo domínio das capacidades tecnológicas básica (simple routine) e intermediária (adaptive duplicative). Contudo, em termos da capacidade tecnológica avançada (innovative risky), que é a tecnologia de ponta de um setor, ainda há espaço para avançar, mormente na inovação de processo e em P&D.

Palavras-chave: Dinâmica, tecnologia, açúcar, álcool.

ABSTRACT

This paper aims to appraise the technological capabilities (LALL concept, 1992) of Brazilian sugarcane agroindustry for a sample of three leading production states: São Paulo, Paraná and Minas Gerais. A field research survey with sugar and ethanol mills provides the primary data for assessing technological capabilities (39%, 40% and 35% of the units in São Paulo, Minas Gerais and Paraná State, respectively, answered, which means approximately 32% of national production of sugarcane, sugar and ethanol). As a main finding, the sugarcane agroindustry, technically qualified and with low costs, presents an expressive domain of simple routine and adaptive duplicative technological capabilities. However, the advanced technological capabilities (innovative risky) are still lagging behind the technological frontier, especially in the innovation process and in the R&D.

Key words: Dynamics, technology, sugar, ethanol.

1. Introdução

É incontroversa a importância econômica da agroindústria canavieira brasileira, seja na geração de renda e emprego, seja na geração de divisas, derivada da elevada competitividade desse sistema agroindustrial no Brasil (FARinA; ZyLBERSZtAjn, 1998). Menos consensual, entretanto, são as bases sobre as quais se assenta esta competitividade, se predominantemente na exploração de vantagens derivadas de recursos naturais, condições de oferta de mão de obra ou se também calcada em capacidades tecnológicas, que permitam a elevação da produtividade dos fatores ou o desenvolvimento de novos produtos. Para tanto, é necessário, entre outros, avaliar as capacidades tecnológicas dessa indústria, de modo a contribuir para a melhor caracterização das bases de sua competitividade.

Este trabalho tem por objetivo verificar quais são as capacidades tecnológicas da agroindústria canavieira brasileira para uma amostra de três estados de expressão deste setor, São Paulo, Paraná e Minas Gerais, que juntos representam 76,2%, 78,4% e 76,1%, respectivamente, das produções nacionais de cana-de-açúcar, açúcar e álcool (dados da safra 2008/09) (Associação de Produtores de Bioenergia do Estado do Paraná ALCOPAR, 2010a). Desse modo, pretende-se traçar um quadro da agroindústria canavieira brasileira no que tange às suas capacidades tecnológicas.

Este artigo encontra-se dividido em seis seções, incluída esta introdução. na seção seguinte, uma síntese das características da agroindústria canavieira é apresentada, com o objetivo de contextualizar o objeto de pesquisa. na terceira seção é apresentado o referencial teórico que norteia a presente pesquisa, com ênfase na matriz de capacidades tecnológicas de Lall (1992). Os procedimentos metodológicos são expostos na quarta seção, enquanto os resultados e discussão compreendem a quinta seção. Por fim, na sexta seção, apresentam-se as considerações finais.

2. Caracterização da agroindústria canavieira

O Brasil configura-se como o maior produtor mundial de cana-de-açúcar e açúcar, tendo produzido, na safra 2008/09, aproximadamente meio bilhão de toneladas de cana-de-açúcar, 31 milhões de toneladas de açúcar e 27 milhões de m3 de álcool. no tocante ao comércio exterior, o país configura-se como um dos principais fornecedores mundiais de açúcar e álcool, tendo exportado, em 2008, aproximadamente 20 milhões de toneladas de açúcar e 5 milhões de m3 de álcool etílico, representando, respectivamente, 62,8% e 22,8% da oferta doméstica de açúcar e álcool.

A lavoura da cana-de-açúcar ocupa cerca de 7 milhões de hectares, ou seja, aproximadamente 2% de toda a terra arável do país e, em função de suas especificidades geográficas e edafoclimáticas, são permitidas duas safras por ano (uma no norte-nordeste e a outra no Centro-Sul), possibilitando a produção de açúcar e álcool para os mercados interno e externo durante o ano todo (dados compilados de União da Agroindústria Canavieira de São Paulo UniCA, 2010; ALCOPAR, 2010a).

Segundo o Ministério da Agricultura, Pecuária e Abastecimento (Mapa) (2005) e Schmidtke et al. (2008), o momento da agroindústria canavieira brasileira é de elevado dinamismo devido a uma junção de fatores favoráveis, quais sejam:

1º maior estabilidade da economia nacional, com alguns aspectos macroeconômicos, como controle fiscal e regime de metas para a inflação denotando maior maturidade à política econômica do país;

2º cenário benéfico para a commodity açúcar, posto a competitividade do açúcar brasileiro e diante das expectativas de possível diminuição do protecionismo no comércio internacional;

3º renovado interesse pelo álcool combustível, haja vista a bem sucedida introdução no mercado automobilístico dos veículos flex fuel e ocorrência de elevados patamares dos preços internacionais do petróleo;

4º crescente preocupação ambiental, resultando no aumento da demanda por álcool como fonte de energia, porquanto isto auxilia na redução das emissões de gases do efeito estufa.

Considerando-se a evolução da agroindústria canavieira no Brasil, pode-se dizer que este é um momento de expansão para o setor2 2 Para uma revisão de literatura sobre a evolução da agroindústria canavieira brasileira ver, entre outros: Szmrecsányi (1979); Ramos (1999) e Vian (2003). . não obstante, a história deve ser revisitada para que erros do passado não sejam repetidos; conforme Schumpeter (1997), os ciclos econômicos devem não somente ser observados, mas analisados. Assim sendo, torna-se premente destacar alguns aspectos da evolução dessa agroindústria.

Neste contexto, para SHIKIDA (1997), que tratou da evolução diferenciada da agroindústria canavieira no Brasil de 1975 a 1995, na fase que compreende os anos de 1975 a 1979, a crise do petróleo gerou um "gargalo" no processo produtivo que propiciou um ambiente favorável ao surgimento de algumas opções energéticas. Entrementes, foi a crise da agroindústria açucareira (devido à superprodução e forte concorrência, à época, com os recém-lançados adoçantes sintéticos) e a capacidade instalada ociosa deste setor que acabaram favorecendo uma "orquestração" de interesses que levou o Brasil a optar pelo Programa nacional do Álcool (Proálcool).

Com efeito, esta "orquestração" de interesses para viabilizar o Proálcool englobou os empresários das usinas e destilarias, o Estado, o setor de máquinas e equipamentos (voltado para a economia canavieira e que é ligado por laços de propriedade com alguns grupos usineiros importantes) e a indústria automobilística. O que se observou com o início desse Programa, assentado inicialmente no aumento da produção de álcool anidro, foi o fato de o produtor estar sujeito a uma série de arranjos institucionais patrocinados pelo Estado, que lhe garantia um paradigma subvencionista como modelo de sobrevivência. Dessa forma, muitos dos produtores aí inseridos passaram a usufruir de expedientes como reserva de mercado, concessão de subsídios etc.

Entre 1980 e 1985, a "orquestração" de interesses corroborou a alternativa álcool combustível como a opção energética mais propícia para a substituição de derivados do petróleo. Diante desse novo ímpeto, pari passu aos efeitos do segundo choque do petróleo, o Proálcool foi impulsionado por um novo elenco de políticas de crédito e subsídio (os quais possuíam vastos recursos financeiros, na maioria públicos). nessa fase, a produção de veículos movidos exclusivamente a álcool (a ênfase nesse momento foi dada ao álcool hidratado) chegou a quase 100% e contribuiu para o avanço da agroindústria e da indústria automobilística.

O Proálcool apresentou, entre 1986 a 1995, um panorama de desaceleração e depois de crise. Houve redução da participação dos investimentos públicos no Programa (as inversões do capital público passaram de 75% para 56%, atingindo 39%, entre as 1ª,2ª e 3ª fases do Programa; ao revés, houve aumento percentual de inversões do capital privado de 25% passou para 44%, atingindo 61%). O "gargalo", oriundo da crise do petróleo, e que foi fundamental para a criação e posterior expansão do Proálcool, desapareceu. Portanto, saiu de cena um dos fortes argumentos para manter o corporatismo em torno desse programa.

Cumpre frisar que, se o Proálcool obteve êxito em anos anteriores devido à bem "orquestrada" junção de interesses, o seu malogro deveu-se também a uma rápida desagregação dessa rede. Por exemplo, uma grave crise fiscal e financeira afetou o Estado, agora revestido de uma tendência neoliberal, comprometendo a política subvencionista outrora existente. A própria agroindústria canavieira redirecionou boa parte da produção canavieira para o mercado açucareiro em face da recuperação observada nos preços internacionais dessa commodity.

A indústria automobilística, diante da falta de interesse e confiabilidade do consumidor, reduziu consideravelmente a produção do veículo movido exclusivamente a álcool. "Em 1994 o veículo a álcool representou 12,2% do volume total das vendas de carros produzidos internamente, em 1995 a participação desse item chegou a ser de apenas 3,6%" (SHIKIDA, 1997, p. 95).

Na segunda metade da década de 1990, a agroindústria canavieira atingiu a capacidade de produção de 16 bilhões de litros de álcool, após um rápido período de expansão na primeira metade da década. Mas a produção permanecia em um patamar de 12 bilhões de litros. As incertezas quanto aos rumos do Proálcool afetaram os investimentos em capacidade produtiva, o que levou a um descompasso com a demanda crescente por carros a álcool (derivada dos incentivos fiscais e creditícios e dos preços subsidiados). nessa época, os usineiros chegaram a sugerir o controle da oferta de carros a álcool (ViAn, 2003).

Este aperto na oferta de álcool conjugado com a demanda crescente e preços altos do açúcar no mercado internacional causaram desabastecimento no final dos anos 80, gerando crise para o Proálcool e desconfiança dos consumidores quanto ao carro a álcool. As vendas de carros movidos a álcool despencaram e o acréscimo da demanda atual se deve, mormente, à inovação dos motores flex fuel.

Outrossim, a crise do Proálcool contribuiu para avultar a diferenciação em termos técnico-produtivos existente na agroindústria canavieira nacional, em que algumas empresas menos preparadas em termos de capacidades tecnológicas encerraram suas operações ou foram incorporadas pelas mais dinâmicas. Em suma, aqueles que adotaram o paradigma tecnológico (modelo que tem como foco a busca da maior eficiência técnica como forma de definir o que é relevante para uma situação mais concorrencial, estando atento à apuração dos custos de produção, ao desenvolvimento de novas tecnologias e ao intensivo aproveitamento econômico de subprodutos), mesmo na vigência do paradigma subvencionista, lograram sucesso nessa fase crítica do setor (SHIKIDA, 1997; VIAN, 2003).

Dos anos 90 até 2009, evidencia-se um cenário de rearranjo da agroindústria canavieira sob a égide da desregulamentação setorial, em que os produtores tiveram que se adaptar ao livre mercado e caminhar sem os incentivos, subsídios e coordenação estatal outrora existentes. nesse período, o preço do açúcar no mercado interno passou a não ser mais tabelado; a partir de 1994, as exportações do açúcar foram liberadas; em 1997, o preço do álcool anidro deixou de ser tabelado; em 1998, o governo liberou o preço da cana-de-açúcar, e em 1999, o preço do álcool hidratado também deixou de ser tabelado (ALVES, 2002).

Nesse sentido, produtores passaram a desenvolver novas competências visando aumentar cada vez mais sua eficiência técnica, modernizando a estrutura organizacional das firmas e buscando outros mecanismos de coordenação corporatista por exemplo, na Unica, em São Paulo, ou na Alcopar, no Paraná. O paradigma tecnológico tornou-se, agora, condição sine qua non para a sobrevivência no mercado. Ressalta-se também que a demanda pelo álcool está sendo impulsionada pelo crescimento das vendas de veículos flex fuel [em 2007, as vendas de carros flex fuel chegaram a 86% do total (UniCA, 2010)] e pelo aumento de sua exportação (antes periférica ao açúcar). E os patamares dos preços do petróleo, mesmo oscilando frente às "bolhas" de euforia e crises internacionais, continuam favoráveis ao dinamismo setorial da agroindústria canavieira (PAULiLLO et al., 2007), visto que o álcool é competitivo com o petróleo, custando acima de US$ 30,00 o barril.

Em termos regionais, a produção da agroindústria canavieira nacional está deveras concentrada no estado de São Paulo, que detém 60,9% da produção de cana-de-açúcar, 63,3% da produção de açúcar e 60,8% da produção de álcool do Brasil (dados da safra 2008/09). Bem atrás de São Paulo, figuram, respectivamente, o Paraná (representando 7,9% da produção de cana-de-açúcar, 7,9% da produção de açúcar e 7,5% da produção de álcool nacional) e Minas Gerais (com 7,5% da produção de cana-de-açúcar, 7,1% da produção de açúcar e 7,9% da produção de álcool nacional) (ALCOPAR, 2010a). Conforme SHIKIDA (1997), muitos produtores (da agroindústria canavieira) nestes três estados optaram pelo maior desenvolvimento tecnológico de suas estruturas produtivas, demarcando outra dinâmica nesse processo e adotando o paradigma tecnológico como estratégia competitiva; isto tudo mediante decisões empresariais baseadas fortemente nas condições de seleção e de apropriabilidade da inovação sob a forma de lucros.

Para Goes et al. (2008), nos próximos anos, a expansão da área plantada com cana no país será decorrente basicamente do aumento da demanda por etanol e da melhoria da rentabilidade do setor provocada pelos avanços tecnológicos resultantes da implementação de novos projetos, onde se destacam os estados de Minas Gerais, Paraná e São Paulo, juntamente a Goiás e Mato Grosso do Sul. E, mesmo podendo o Brasil usufruir de duas safras de cana-de-açúcar por ano, a competição entre seus estados produtores ocorre em ambiente desregulamentado, cada vez mais concorrencial e com tendência de um oligopólio diferenciado-concentrado.

É neste cenário, no momento otimista, que os desafios são postos, seja no âmbito privado (vide UNICA, 2007) ou público (vide MAPA, 2005). Ademais, a ideia de ciclo também não deve ser esquecida, seja em momentos de recessão ou expansão. Sabe-se que a agroindústria canavieira nacional é tecnicamente qualificada- e tem os menores custos de produção do mundo, além de contar com bom potencial para aumento da produção. Até 2020 está prevista a introdução de novas tecnologias na produção de bioetanol, oriundas de estágios de otimização dos processos. Porém, aqui cabe responder uma questão: quais são as capacidades tecnológicas atuais da agroindústria canavieira brasileira [das empresas que se dispuseram responder questões relativas ao seu posicionamento estratégico o que, conforme SHIKIDA (1997; 2001), é muito difícil de ocorrer, mesmo sendo garantido o sigilo do nome da empresa durante tabulação estatística, feita de modo agregado]?

3. Referencial teórico

Esta seção reúne elementos necessários para evidenciar a dimensão dinâmica que está por trás das firmas que buscam, por meio de maiores capacidades tecnológicas, uma vantagem competitiva singular no mercado em que está inserida3 3 Com vistas a revelar as dificuldades de obtenção de respostas durante esta pesquisa, a seguir apresenta-se um trecho do e-mail respondido (cópia textual) por um dos pesquisados: " Por norma interna da empresa, a unidade 'X' não divulga informações de caráter estratégico e/ou política de trabalho da companhia. Agradecemos o interesse por nossa opinião e lamentamos não poder contribuir com as informações solicitadas". Mesmo diante da dificuldade de obtenção de dados, que retratam especificidades da estratégia empresarial das unidades pesquisadas, a amostra obtida pode ser considerada expressiva, seja pelo percentual de questionários respondidos, seja pela representatividade desses respondentes no tocante à produção canavieira, alcooleira e açucareira brasileira (as unidades respondentes, no seu total, correspondem a aproximadamente 32% das produções supracitadas). . Esse quadro intrinsecamente dinâmico tem feito com que a busca por tecnologias superiores e sua consequente aplicação seja o elemento-chave para uma melhor inserção da firma no mercado.

A esse respeito, Matesco (1994, p. 397) assevera que:

[...] a tecnologia é um elemento de destaque entre os fatores concorrenciais das empresas produtivas modernas. As empresas alocam recursos em alguma fonte de obtenção de tecnologia, como forma de criar constantemente novos e melhorados produtos e processos de produção e, assim, aumentar a sua competitividade em seu mercado de atuação ou melhorar a capacitação para penetrar em novos mercados.

Entretanto, qual o sentido que este trabalho envereda em termos do uso de tecnologia? Schumpeter (1997) deu uma nova concepção ao estudo da dinâmica econômica ao enfatizar o papel das inovações no sistema econômico. Para este autor, o elemento motriz da evolução do capitalismo é a inovação, na forma de introdução de novos bens ou técnicas de produção, do surgimento de novas fontes de oferta de matérias-primas, de novos mercados ou de composições industriais. isso significa que a constituição de capacidades tecnológicas fundamento para a inovação passou a ser considerada uma variável endógena ao processo de desenvolvimento econômico, sendo a dinâmica tecnológica o motor do desenvolvimento das economias capitalistas. Para tanto, este trabalho toma como referência Lall (1992), tendo como principal motivação o fato de a competitividade de uma firma poder ser traduzida por um conjunto de suas competências, aqui denominada de capacidades tecnológicas e que serão descritas à frente.

Tecnologia pode ser classificada como um conjunto de partes do conhecimento, teórico ou prático, que adquire especificidade ao assumir formas de aplicação em uma determinada atividade (DOSi, 1984). tal conjunto envolve desde métodos, experiências, procedimentos, know-how, até mecanismos e equipamentos. Dosi e Coriat (2002) colocaram as estratégias de aprimoramento das competências como fator substancial para o entendimento da relação da empresa com o seu ambiente competitivo, o que perpassa pela criação e difusão da tecnologia.

Para uma apresentação mais abrangente da literatura de Economia da tecnologia, ver, entre outros, Cohen (1995), nelson (1995) e tigre (2005).

Complementarmente, tigre (2005, p. 209) chama a atenção para o fato de as tecnologias poderem ser "consideradas idiossincráticas ao tipo de indústria e à natureza dinâmica das configurações particulares que condicionam o processo competitivo". Portanto, torna-se necessário destacar a questão da dinâmica tecnológica inserida no locus da concorrência, isto é, no eixo firma-mercado, em que a firma (ou indústria) é revista dinamicamente como de base técnica mutável, cada vez mais influenciada por inovações introduzidas mediante decisões empresariais estratégicas que se baseiam nas condições de seleção e de apropriabilidade da inovação sob a forma de lucros, e com a presença não eliminável de incerteza nessas decisões (POSSAS, 1991).

A competitividade pode ser definida em ao menos três níveis de análise: empresas, setores industriais e sistemas produtivos, neste caso incluindo todos os elos da cadeia produtiva. Em sua primeira dimensão, "a competitividade é definida como a capacidade de a empresa formular e implementar estratégias concorrenciais, que lhe permita ampliar ou conservar, de forma duradoura, uma posição sustentável no mercado" (KUPFER, 1996, p. 367). Assim sendo, "a competitividade depende da criação e renovação das vantagens competitivas por parte das empresas em consonância com os padrões de concorrência vigentes, idiossincráticos de cada setor da estrutura produtiva" (HAGUEnAUER et al., 1996, p. 196). Daí a importância da avaliação de capacidades tecnológicas para a compreensão da competitividade das firmas.

As empresas brasileiras têm procurado adequar suas estratégias de atuação em um panorama de progressivas introduções de inovações econômicas num ambiente de crescente internacionalização das operações das corporações transnacionais. A busca de eficiência tem sido o elemento crucial da sobrevivência setorial, cada vez mais calcada no paradigma do aprendizado tecnológico e no desempenho de redes interorganizacionais como superação ao modelo de empresas isoladas (MAtESCO, 1996; SHIKIDA, 1997). Há também a busca de alianças com o Estado para o financiamento de pesquisas aplicadas, como no caso do projeto Pesquisa em Bioenergia (Bioen) da Fundação de Amparo à Pesquisa do Estado de São Paulo (Fapesp) e de vários editais do Conselho nacional de Desenvolvimento Científico e tecnológico (CnPq) para a área de bioenergia, na qual as indústrias participam ativamente.

Também relevante é a dimensão sistêmica da competitividade, uma vez que as relações entre os elos de uma cadeia produtiva condicionam as estratégias empresariais, entre elas aquelas que permitem o desenvolvimento de capacidades tecnológicas. Esse conceito é aprofundado em Farina e Zylbersztajn (1998, p. 14), em trabalho sobre a competitividade de sistemas agroindustriais. Segundo os autores:

[...] a competitividade pode ser definida como a capacidade de sobreviver e, de preferência, crescer em mercados correntes ou novos mercados. Decorre dessa definição que a competitividade é uma medida de desempenho das firmas individuais. no entanto, esse desempenho depende de relações sistêmicas, já que as estratégias empresariais podem ser obstadas por gargalos de coordenação vertical ou de logística.

Alinhado com essa perspectiva sistêmica, Waack (2000) chama a atenção para o fato de a competitividade estar relacionada com a capacidade de a firma conduzir o desenvolvimento tecnológico em cada um de seus elos de uma cadeia produtiva e em todo o sistema. Essa visão mais abrangente de competitividade, incorporando suas relações sistêmicas é, em certa medida, incorporada em Lall (1992), como se verá a seguir, em um dos componentes da matriz de capacidades tecnológicas.

Neste contexto, para analisar a dinâmica tecnológica da agroindústria canavieira dos estados de São Paulo, Paraná e Minas Gerais, este trabalho remete-se ao conceito de capacidades tecnológicas, posto que as vantagens competitivas de uma firma perpassam pela criação e renovação das capacidades de adquirir, usar, adaptar ou criar tecnologia, seja no âmbito do investimento, operação/produção, inovação ou nas relações com a economia (DAHLMAN et al., 1985, citado por CANUTO, 1991). Segundo Figueiredo (2006), essa capacidade envolve um conjunto de recursos (ou base de conhecimento) que podem ser tangíveis, codificados ou intangíveis, tácitos, codificáveis e não codificáveis, estando presentes em diversas dimensões da organização.

Cabe também salientar que "once firm-level technological change is understood as a continuous process to absorb or create technical knowledge, determined partly by external inputs and partly by past accumulation of skills and knowledge [...]" (LALL, 1992, p. 2-3). Por sua vez, para Coutinho e Ferraz (1994), o êxito competitivo está relacionado com a dinâmica voltada para a criação e renovação das capacidades tecnológicas que irão aferir vantagens competitivas para as empresas.

De acordo com Lall (1992), além da capacidade de adquirir, assimilar, usar, adaptar, mudar ou criar tecnologia, as capacidades tecnológicas das empresas podem ser traduzidas como a capacidade de uso e geração de inovações, podendo ser divididas em três níveis distintos: básica (simple routine), intermediária (adaptive duplicative) e avançada (innovative risky), conforme o Quadro 1 a seguir.

Em vista do exposto no Quadro 1, a capacidade básica é aquela que requer o conhecimento mínimo sobre a tecnologia em uso, necessária para as empresas se manterem no mercado. A capacidade intermediária já exige certa melhoria da tecnologia vigente (em termos gerais, num patamar acima do observado no nível básico). Para tanto, são necessários: pessoal qualificado, maiores conhecimentos científicos selecionados e algum tipo de direcionamento para pesquisa e desenvolvimento (P&D). já a capacidade avançada, além de demandar a melhoria da tecnologia comumente em uso (em termos gerais, num patamar acima do observado no nível intermediário), volta-se também para a criação de novas tecnologias, posicionando a empresa entre as inovadoras, permitindo o desfrute de vantagens de se agir primeiro. É a excelência que o setor possui em termos de modernização.

Os âmbitos das capacidades tecnológicas também permitem uma boa interface com a questão da dinâmica tecnológica. neste caso, as atividades da firma são divididas em quatro âmbitos, não estanques entre si, quais sejam: âmbito dos investimentos (evidencia as habilidades de preparação para a identificação e obtenção de novas tecnologias de projeto, equipamento e gerenciamento segmenta-se em investimento inicial e execução de projetos); âmbito da operação/produção (denotando como a empresa trata de sua produção propriamente dita segmenta-se em engenharia de produto, engenharia de processo e gestão industrial); âmbito da inovação, volta-se para a capacidade de buscar inovações de produto e processo e de desenvolver P&D trata-se, pois, dos aspectos concernentes ao ambiente tecnológico, envolvendo "um conjunto de atividades as quais variam de cópia, imitação, experimentação, adaptação até atividades mais sofisticadas de engenharia de desenvolvimento e design à base das várias modalidades de pesquisa" (FiGUEiREDO, 2006, p. 412); e âmbito de relacionamento com a economia (evoca a capacidade de transmitir e receber informações, cooperação, aliança e afiliações retrata as habilidades e tecnologias inseridas no contexto dos ambientes institucional e organizacional).

Em suma, ao realizar esta análise, poder-se-á ter uma noção da dinâmica setorial e assim dimensionar qual é a gradação dominante em três estados produtores de expressão da agroindústria canavieira brasileira. A partir deste panorama, espera-se projetar os desafios em termos de capacidades tecnológicas, fundadas nos âmbitos dos investimentos, operação/produção, inovação e de relacionamento com a economia, que as usinas/destilarias ainda precisam consolidar para firmar melhores estratégias concorrenciais.

4. Procedimento metodológico

Este trabalho caracteriza-se como uma pesquisa aplicada, porquanto nesta o "[...] investigador é movido pela necessidade de contribuir para fins práticos e imediatos, buscando soluções para problemas concretos" (CERVO e BERViAn, 1996, p. 47). Assim, este tipo de pesquisa volta-se para a aplicação, interessando-se pela utilização e consequências práticas dos conhecimentos científicos, leis e teorias, contribuindo para a aplicação do conhecimento pelas empresas e pelo Estado.

Quanto ao seu objetivo, esta pesquisa pode ser considerada como de natureza exploratória, pois o escopo converge para a análise de exemplos que estimulem a compreensão de um fato ainda não estudado (GiL, 2000); neste caso, mediante o uso da matriz de capacidades tecnológicas para uma amostra de três estados de expressão na agroindústria canavieira brasileira.

Para contemplar o escopo desta pesquisa, os dados primários pertinentes às capacidades tecnológicas das usinas/destilarias foram coletados no primeiro semestre de 2009 por intermédio de pesquisa de campo, via aplicação de questionários numa reunião do Sindicato da indústria de Fabricação do Álcool no Estado de Minas Gerais (Siamig) e Sindicato da indústria do Açúcar no Estado de Minas Gerais (Sindaçúcar-MG), no caso de Minas Gerais, e também complementados por questionários respondidos por via eletrônica (e-mail). Para o estado de São Paulo, o questionário foi enviado exclusivamente por via eletrônica para as unidades associadas à Unica. no caso do Paraná, a aplicação de questionários ocorreu durante reunião da Alcopar, conforme Souza et al. (2005), complementados por questionários respondidos por via eletrônica (e-mail).

O questionário aplicado (no anexo anexo ), respondido pela diretoria das unidades pesquisadas (com profusão na área indagada), baseou-se na matriz exposta no Quadro 1. Cumpre salientar que este tipo de pesquisa "tem por objetivo a coleta de elementos não disponíveis, que, ordenados sistematicamente, de acordo com processos adequados, possibilitam o conhecimento de uma determinada situação, hipótese ou norma de procedimento" (MUNHOZ, 1989, p. 85). Em virtude de especificidades do setor em epígrafe, a amostragem foi não probabilística e por acessibilidade (SOUZA et al., 2005; GiL, 2000). Foram, contudo, pesquisadas empresas de vários portes para dar conta do universo de análise.

5. Resultados e discussão

Das 119 unidades pesquisadas em São Paulo (filiadas à Unica), 39% responderam ao questionário aplicado; no Paraná, das 25 unidades pesquisadas (filiadas à Alcopar), 40% responderam ao questionário aplicado; em Minas Gerais, das 40 unidades pesquisadas (filiadas ao Siamig/Sindaçúcar-MG, em operação), 35% responderam ao questionário aplicado. tais percentuais de respostas podem ser considerados expressivos, sobretudo diante da pouca receptividade dos empresários da agroindústria canavieira em responderem questões que para alguns podem estar divulgando dados que denotam características de seu perfil competitivo4 4 No processo produtivo do álcool e açúcar tem-se o preparo do solo, plantio da cana-de-açúcar, fertirrigação, tratos culturais, queima, corte, carregamento e transporte, recepção/preparo, extração de caldo, tratamento de caldo, evaporação, fermentação, destilação do álcool e fabricação do açúcar (MACEDO, 2005). . Outrossim, diante do compromisso feito durante a aplicação do questionário, a análise estatística dos dados foi organizada de forma agregada, por estado, não revelando, assim, as características singulares de uma ou outra usina/destilaria. É importante também dizer que os respondentes para este tipo de questionário atendem a todos os tipos de unidades pesquisadas (grandes, médias e pequenas); logo, além de uma representatividade numérica do universo, há também uma representatividade das características típicas das usinas/destilarias existentes no Brasil.

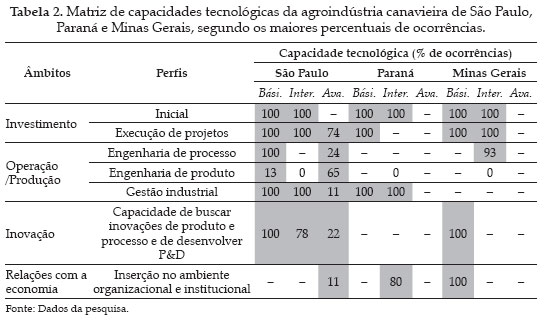

A tabela 1 apresenta os percentuais de ocorrências em termos da matriz de capacidades tecnológicas da agroindústria canavieira de São Paulo, Paraná e Minas Gerais, lembrando-se que os quatro âmbitos citados (investimento, operação/produção, inovação e relações com a economia) não são estanques, existindo interações dinâmicas entre eles.

Observa-se que 100% das unidades pesquisadas nos três estados possuem capacidades tecnológicas para a realização de investimentos iniciais no estágio intermediário (2ª coluna de cada estado), dominando também o estágio básico (1ª coluna de cada estado). Dessa forma, as usinas/destilarias, quando da realização de um investimento inicial qualquer, fundamentam-se no estudo de viabilidade técnico-econômica, seleção do local e cronograma de investimentos, negociação de contratos com fornecedores e consultas a sistemas de informação. Esta perspectiva já era esperada em função do aporte de investimentos iniciais feitos numa agroindústria canavieira, que exige uma monta considerável de recursos (seja próprio e/ou de terceiro) e, por consequência, um criterioso plano de investimento. Como menção a este fato cita-se Carvalho (2007, p. 1), que ressalta que uma usina padrão construída pela Dedini (SP) "custa cerca de 250 milhões de reais e consiste numa estrutura formada por mais de 8 mil toneladas de equipamentos, capaz de moer 2 milhões de toneladas de cana [...]. Para produzir uma estrutura monumental como essa, são necessários 18 meses". Afora isto, ainda deve ser considerada a parte agrícola (terra), onde será cultivada a cana em escala suficiente para a produção dessas 2 milhões de toneladas de matériaprima (esta cifra demanda aproximadamente 24.000 hectares de área com cana).

Quanto à execução de projetos, uma vez que as plantas industriais são construídas, via de regra, por fornecedores de bens de capital, novamente 100% das unidades pesquisadas dominam o estágio básico dessa capacidade tecnológica. tal resultado revela a importância da indústria de bens de capitais na capacitação tecnológica da agroindústria canavieira, um dos elementos que explica a elevada competitividade deste setor.

Em termos de seleção do melhor fornecedor de equipamentos, recrutamento e treinamento de pessoal qualificado e engenharia detalhada (o que perfaz características do nível de gradação intermediário), também houve o percentual de respostas de 100% para São Paulo e Minas Gerais; no Paraná, este dado foi de 90%. A explicação para este percentual paranaense aquém dos demais se deve, segundo analistas do setor (vide ALCOPAR, 2010b), à dificuldade específica de recrutamento e treinamento de pessoal qualificado. Em função dessa limitação, a própria Alcopar, a partir de 2008, passou a estimular, em convênio com o instituto de Agronomia da Universidade Federal Rural do Rio de janeiro (UFRRj), a Residência em Engenharia Agronômica (programa voltado à promoção e aprimoramento de conhecimentos, habilidades e atitudes indispensáveis ao exercício dessa profissão, direcionados à agroindústria canavieira).

Ainda no âmbito da execução de projetos, São Paulo (74%), Minas Gerais (64%) e Paraná (60%) mostram diferenças em termos de capacidades tecnológicas para a gradação avançada (que apresenta desenho do processo; desenho e fabricação dos equipamentos) (3ª coluna de cada estado), revelando que algumas unidades se diferenciam das demais conquanto elas mesmas efetuem os desenhos de algumas rotinas e fabricações pontuais de equipamentos específicos. isto denota um avanço em termos de learning-by-using/learning-bydoing/learning-by-interacting/learning-by-searching observado em SHIKIDA (2001) por parte dessas empresas.

De acordo com um dos pesquisados, esta procura pelo desenho e fabricação própria destina-se à adequação dos projetos, pois a realidade vivida pela unidade produtiva muitas vezes demanda soluções ditas "caseiras" e que derivam do fator locacional das usinas, existência de fornecedores de peças na região etc. Vian (2003) mostra que usinas em regiões mais distantes tendem a desenvolver a capacidade de manutenção e correções nos equipamentos/processos para não ficarem paradas muito tempo.

No âmbito da operação/produção, perfil engenharia de processo (tem como foco a análise dos processos da organização)

Esta já notória superioridade percentual (aqui entendida como uma proporção das unidades produtivas que contêm determinadas características) de São Paulo sobre os demais estados, e que se refletirá em mais âmbitos e perfis das capacidades tecnológicas, não é surpresa. Para melhor visualização desta superioridade, na tabela 2, as áreas hachuradas destacam onde estão os maiores percentuais de ocorrências num cotejo para os três estados. nota-se, pois, que o Paraná e Minas Gerais conseguem empatar com São Paulo em cinco itens (de percentuais máximos), sendo que em apenas três itens há inferioridade percentual paulista um no perfil engenharia de processo e dois no perfil inserção no ambiente organizacional e institucional (que será discutido mais adiante).

Para o Banco nacional de Desenvolvimento Econômico e Social (BNDES) e Centro de Gestão e Estudos Estratégicos (CGEE) (2008), o estado de São Paulo, além de concentrar cerca de 60% da produção nacional canavieira, apresenta os melhores indicadores de produtividade do setor. Esses ganhos de produtividade derivam principalmente de inovações biológicas, físico-químicas, mecânicas e de inovações associadas às formas de organização do trabalho e métodos de produção, novas formas de gerenciamento global da produção agrícola e industrial, reaproveitamento mais intensivo do bagaço para a cogeração de energia, etc. Em terras paulistas se concentram tanto as empresas produtoras de tecnologia como os mais importantes centros de pesquisa para o setor, como, por exemplo, o instituto Agronômico de Campinas (IAC), instituto de Pesquisas tecnológicas (iPt), instituto de tecnologia de Alimentos (ital), instituto Biológico, Centro de tecnologia Canavieira, além de três universidades estaduais de expressão [Universidade de São Paulo (USP), Universidade Estadual de Campinas (Unicamp) e Universidade Estadual Paulista julio de Mesquita Filho (Unesp)], que dispõem de vários cursos e grupos de pesquisas de excelência voltados para a agroindústria da cana-de-açúcar. São Paulo também é sede dos polos de produção de máquinas e equipamentos para a agroindústria e agricultura canavieira, centrados no eixo Piracicaba-Sertãozinho-Ribeirão Preto. Com efeito, em São Paulo:

[...] conjugaram-se, além das excelentes condições de solo e clima, a existência de uma adequada infraestrutura de transportes, a proximidade dos mercados consumidores e uma ativa base de desenvolvimento científico e tecnológico, fundamental para o processo de expansão com incrementos de produtividade observado nesse setor (BnDES e CGEE, 2008, p. 164).

SHIKIDA (1997) também expôs que o maior número de usinas/destilarias que desenvolvem atividade de P&D em São Paulo é consistente com a concentração técnica-econômica em torno desse estado. Ademais, conforme sua pesquisa de campo, à época (meados da década de 1990), uma parcela das unidades paulistas adotava estratégias semelhantes à estratégia ofensiva descrita por Freeman (1974), isto é, intensiva em P&D e com elevado nível de pesquisa aplicada. As unidades do Paraná e de Minas Gerais, também pesquisadas, apresentavam mais a estratégia defensiva (com um foco em P&D, mas para evitar um distanciamento tecnológico maior, pois sua posição era mais avessa ao risco, optando amiúde pelo ajustamento técnico-legal às inovações introduzidas) e/ ou a estratégia imitativa (por excelência copiativa). Outro apontamento é que o mercado dessa agroindústria, enquanto foi regulamentado pelo Estado, não favoreceu a inovação como deveria, pois havia um paradigma subvencionista como modelo para o setor. O maior desenvolvimento das capacidades tecnológicas aguçou somente com a desregulamentação, daí a razão para estes percentuais, na atualidade, serem ainda baixos para a gradação avançada.

Dando sequência tanto à análise das capacidades tecnológicas (tabela 1) quanto à engenharia de produto (tem-se como foco o ciclo de vida do produto, formação de preço, análise da concorrência, estratégia de comercialização e divulgação do produto, etc.), percebe-se que a engenharia reversa e pequenas adaptações às necessidades do mercado (características de capacidade tecnológica básica) são práticas pouco comuns na atividade apenas 13% e 10% das usinas/destilarias pesquisadas em São Paulo e no Paraná, respectivamente, acusaram este tipo de engenharia. Para o caso do nível intermediário (modificação de produtos adquiridos por licenciamento), nenhuma ocorrência se apresenta nos três estados. Contudo, quando se enfatiza a gradação avançada, a superioridade paulista (65%) é notória frente ao Paraná (20%) e Minas Gerais (0%), corroborando a asserção anterior do BNDES e CGEE (2008) de maior sinergismo paulista em termos de P&D.

O que fica evidente com os perfis de engenharia de processo e de produto, nos níveis básico e intermediário, é que as unidades pesquisadas dos três estados em questão enfatizam mais a engenharia de processo no âmbito da operação/ produção vis-à-vis que a de produto. isto está relacionado ao fato de os dois principais produtos da agroindústria canavieira, o açúcar e o álcool, apresentarem maiores oportunidades de ganhos em redução de custos, por meio de melhorias no processo de produção, do que em diferenciação de produto, dadas as características da demanda, que se fundamenta em características intrínsecas e objetivas desses produtos. Dessa forma, em decorrência da homogeneidade das commodities açúcar e álcool, é incomum a concorrência por diferenciação de produtos na indústria canavieira. não obstante, novos produtos a partir da alcoolquímica e sucroquímica derivam de pesquisas conveniadas entre usinas/ destilarias com institutos e/ou universidades, criando oportunidades para uma modificação no padrão de concorrência em nichos específicos no futuro. Mesmo assim, Vian (2003) mostra que, logo após a desregulamentação, muitas empresas inovaram seus produtos com o lançamento de novas embalagens, misturas com adoçantes etc., sendo que a maioria, por questões de custo e volume de vendas, apresentou descontinuidade em suas inovações.

Ainda assim, o estado de São Paulo é o que mostra o maior número de unidades direcionando investimentos para inovação própria de produto em departamento de P&D, buscando melhorar, entre outras coisas, a trajetória tecnológica do produto e sua estratégia de comercialização, por exemplo, em pesquisas sobre o new sugar (produto não calórico e não cariogênico que está sendo desenvolvido pela Unicamp junto à Usina da Barra), sobre o plástico biodegradável de cana (desenvolvido pelo iPt e Copersucar), e a respeito do álcool de segunda geração ou álcool lignocelulósico da cana (derivado do aproveitamento intenso do bagaço de cana por meio de novas técnicas de fermentação) (SHIKIDA, 1997; BnDES e CGEE, 2008).

No que diz respeito à gestão industrial (tabela 1), este foi o perfil com menos ocorrência para a gradação avançada (São Paulo, 11%; Paraná e Minas Gerais, 0%), revelando que a venda de pacotes tecnológicos ou licenciamento de tecnologia para terceiros não é uma prática comum neste setor. Entretanto, todos os respondentes paulistas e paranaenses (100%) apresentam capacidades tecnológicas enquadradas no nível básico (compreende o estudo geral dos métodos e dos tempos de trabalho e o controle de estoques); para Minas Gerais este índice corresponde a 93%. no caso do nível intermediário (refere-se ao monitoramento da produtividade e à coordenação melhorada), somente três unidades mineiras (21%), de todos os respondentes dos estados pesquisados, não assinalaram este quesito.

No âmbito da inovação (tabela 1), nota-se que 100% das usinas/destilarias pesquisadas em São Paulo e Minas Gerais estão com capacidades tecnológicas de nível básico, que se refere ao conhecimento mínimo sobre a tecnologia em uso, necessário para as empresas se manterem no mercado; no Paraná, somente uma unidade (10%) não acusou este conhecimento de nível básico. no nível intermediário (apresentam conhecimentos científicos, pessoal qualificado e algum direcionamento para P&D), novamente São Paulo é o destaque (78%), seguido de Paraná (20%) e Minas Gerais (14%). Uma unidade paranaense (10%) está inserida no âmbito da inovação na gradação avançada, que envolve P&D, procurando criar/deter novas tecnologias; São Paulo, neste quesito, apresentou 22% e Minas Gerais, 0%.

No tocante ao âmbito das relações com a economia (tabela 1), percebe-se uma nota comum para esta matriz, a de que as usinas/destilarias pesquisadas, tanto em São Paulo, quanto no Paraná e em Minas Gerais, vão diminuindo seus percentuais de ocorrência à medida que as gradações avançam do nível básico para o intermediário e deste para o avançado. isto revela que as maiores evidências de capacidades tecnológicas para este âmbito englobam a obtenção de bens e serviços locais, troca de informações com fornecedores, cooperação, alianças e afiliações em nível básico, sendo mais raro o P&D cooperativo, venda de pacotes tecnológicos ou licenciamento de tecnologia para terceiros, cooperação, alianças e afiliações em nível avançado. Devem-se destacar aqui as várias citações de ligações com o Centro de tecnologia Canavieira no tocante às instituições de C&t (Ciência & tecnologia), afiliações em nível intermediário.

Cabe citar também que, no ambiente organizacional e institucional da cana-de-açúcar, existe nos estados uma associação civil sem fins lucrativos, o Consecana, regido por estatuto e regulamentos próprios, cujo escopo é divulgar mensalmente valores de referência do preço da tonelada de cana-de-açúcar e da participação do custo de reposição da cana-de-açúcar nos seus produtos finais. Em função de o setor ser bastante influenciado pelo sistema Consecana, os conflitos resultantes da remuneração dessa matéria-prima são minimizados. neves e Conejero (2007) apontam como um dos pontos fortes do sistema agroindustrial da cana a coordenação institucionalizada do Consecana.

Ainda neste âmbito do ambiente organizacional e institucional, São Paulo não apresenta superioridade de ocorrências sobre os dois outros estados analisados nas gradações básica e intermediária, embora seus percentuais estejam relativamente próximos. neste caso, é válido aqui o trabalho que instituições, como a Alcopar, vêm fazendo para maior interação entre os fornecedores e dinamismo da cooperação. tal perspectiva corrobora o que SHIKIDA e Frantz (2002, p. 202) dizem para o caso das relações cooperativas experimentadas pelas agroindústrias canavieiras do Paraná, sendo válida "a máxima de que ações coletivas, devidamente coordenadas, possuem uma força maior que cada ação tomada isoladamente". E as usinas e destilarias paranaenses, mesmo concorrentes em determinados momentos, sabem se aliar seja para construir um terminal portuário somente para a exportação de açúcar (Pasa) ou para viabilizar um alcoolduto regional, buscando minimizar seus custos logísticos. Outro aspecto dessa peculiaridade paranaense se deve aos encontros de caráter multidisciplinar promovidos pelas entidades de classe ligadas ao setor, que abrangem todo o processo da cadeia produtiva da agroindústria canavieira, procurando promover a atualização de conhecimentos de técnicas e de sistemas, permitindo o reconhecimento de novas tecnologias de exploração e perspectivas, visando a melhoria de rendimento e qualidade da produção, bem como a troca de informações com fornecedores e clientes (ALCOPAR, 2010b). isto, conforme visita em in loco no Siamig/Sindaçúcar-MG, também é pujante para a agroindústria canavieira de Minas Gerais.

Neste ínterim, um fato que explica a magnitude desse percentual em São Paulo para o âmbito das relações com a economia é que muitos grupos sucroalcooleiros, com o recrudescimento dos processos de fusões e aquisições (AMARAL et al., 2003), tem considerável força para interagirem entre eles mesmos, dispensando, em alguns casos, o sinergismo da cooperação ou das alianças com terceiros. Embora, valha frisar, em São Paulo (e numa expressão menor em outros três estados Goiás, Minas Gerais e Mato Grosso do Sul) está presente a Unica, a maior organização representativa do setor de açúcar e álcool do Brasil, com domínio técnico nas áreas de meio ambiente, energia, comércio exterior, responsabilidade social corporativa, sustentabilidade, legislação, economia e comunicação. Esta organização vem dando suporte às melhores práticas do agronegócio de cana-de-açúcar, encorajando pesquisas de novas tecnologias para o setor (MACEDO, 2005). A presença da Unica em escritórios no exterior (Estados Unidos e Europa), fazendo a interlocução com os consumidores, governos, empresas, mídia internacional etc., é uma das razões da superioridade paulista no tocante ao âmbito das relações com a economia, em nível avançado.

Destaca-se pelo que foi exposto nesta seção que a agroindústria canavieira paulista, mineira e paranaense dominam parcela expressiva das capacidades tecnológicas dos níveis básico e intermediário, sendo São Paulo o que apresentou, na maioria das vezes, os maiores índices de ocorrências nos âmbitos e perfis supracitados. Algumas lacunas, como o âmbito da operação/produção, perfil engenharia de produto, mostram que a modificação de produtos adquiridos por licenciamento e a engenharia reversa têm sido práticas não usuais no setor.

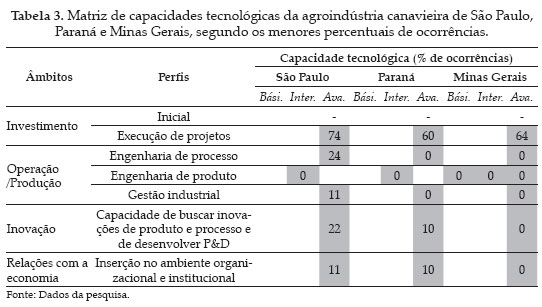

Em termos das menores ocorrências (na tabela 3, as áreas hachuradas destacam onde estão os menores percentuais), comparativamente às gradações básica, intermediária e avançada, nota-se exceto para algumas particularidades já comentadas no perfil engenharia de produto (em que Minas Gerais zera em todos os níveis, e São Paulo e Paraná, apenas na gradação intermediária) que a categoria capacidade tecnológica avançada é a que apresenta os menores percentuais de ocorrências para os demais perfis.

Esta análise da tabela 3 permite projetar os desafios em termos de capacidades tecnológicas que a agroindústria canavieira ainda precisa consolidar para firmar melhores estratégias concorrenciais, fundadas nos âmbitos dos investimentos, operação/produção, inovação e de relacionamento com a economia. Há, portanto, espaço para avançar no desenho do processo básico, desenho e fabricação dos equipamentos, na inovação de processo e, sobretudo, em P&D, que possa permitir não só avanço em novas tecnologias, seu patenteamento e venda para terceiros.

Com efeito, de acordo com neves e Conejero (2007), no ambiente tecnológico, as oportunidades do sistema agroindustrial da cana são várias: mecanização da colheita; etanol a partir da palha e bagaço; o uso de satélites e agricultura de precisão; a modificação genética e novas variedades. Além disso, é preciso:

Garantir o patenteamento internacional da tecnologia de produção do álcool brasileiro, para evitar a "livre importação" de tecnologia e capturar valor em cima das exportações de tecnologia e posteriormente, de royalties. [...] Atividades integradas de P&D para o setor: estimular a formação de parcerias público-privadas (PPPs) e parques tecnológicos entre Embrapa, institutos agronômicos, centros de excelência nas universidades, empresas privadas, centros de tecnologia (como o CtC) e associações, com incentivos fiscais e aporte de recursos para o desenvolvimento de pesquisas conjuntas do setor. Deve-se ter uma plataforma tecnológica digital que mostre quais pesquisas estão sendo feitas, onde, quais pesquisadores; enfim, promovendo a integração (nEVES e COnEjERO, 2007, p. 599).

Outro ponto a se destacar é que, além da heterogeneidade em nível regional, coexistem usinas/destilarias com distintas gradações de capacidades tecnológicas. Pelo cenário observado, verifica-se que, embora haja lacunas para crescimento em termos de melhores técnicas, a assimilação de um paradigma tecnológico como modelo de sobrevivência neste setor é cada vez mais importante no atual contexto de desregulamentação setorial, haja vista a premência da minimização de custos, do desenvolvimento de best-practices e do aproveitamento cada vez mais intensivo de antigos e novos subprodutos. Quem está direcionando seu foco para este paradigma tecnológico está se diferenciando dos congêneres com atributos que irão garantir melhores desempenhos no mercado.

6. Considerações finais

Este trabalho objetivou verificar quais são as capacidades tecnológicas (conceito de LALL, 1992) da agroindústria canavieira brasileira para uma amostra de três estados de expressão deste setor, São Paulo, Paraná e Minas Gerais.

Conforme citado anteriormente, a agroindústria canavieira nacional é tecnicamente qualificada e com os menores custos de produção do mundo, além de contar com bom potencial para aumento da produção. Contudo, a aplicação da matriz de Lall (1992) permite concluir que esta condição é dada fundamentalmente pelo domínio de suas capacidades tecnológicas básica e intermediária. A caracterização/gradação avançada, que é a tecnologia de ponta de um setor, ainda tem muito espaço para avançar. neste ínterim, a maior concentração técnica da agroindústria canavieira se verificou para o estado de São Paulo, mais à frente que Minas Gerais e Paraná em vários itens da matriz de capacidades tecnológicas.

Destarte, buscar excelência também na capacidade tecnológica avançada certamente irá possibilitar vantagens competitivas adicionais não só para as usinas/destilarias pesquisadas, mas para todo o setor. Emerge daí a importância do paradigma tecnológico que as usinas e destilarias são obrigadas a assumir para se manterem ou mesmo superarem as suas participações no mercado, tornando-se primordial a articulação da agroindústria canavieira com o setor público com vistas à maximização da P&D e superação de gargalos setoriais (como feito no Paraná por meio da construção do alcoolduto).

Em termos de políticas públicas, tornam-se necessárias ações voltadas para não só fomentar a P&D como difundir as tecnologias já comerciais, estimular a melhoria da gestão industrial, com vendas de pacotes tecnológicos para terceiros, entre outras ações. Como consequência, melhoramento genético da cana-de-açúcar, de técnicas de fermentação e de extração industrial, entre outros, são exemplos de ações no sentido de ampliação dessas capacidades tecnológicas superiores e que devem resultar na consolidação da competitividade da agroindústria canavieira. Embora as usinas/destilarias estejam mais orientadas para a engenharia de processo, a engenharia de produto, resultando em diversificação da produção, é também uma estratégia corrente, com destaque para as pesquisas com o new sugar, plástico biodegradável e o álcool lignocelulósico oriundos da cana.

Por fim, o caminho perseguido por este artigo, embora útil para diagnosticar o estado de capacitações tecnológicas da indústria canavieira, certamente não esgota as possibilidades metodológicas de investigação do mesmo tema, bem como de temas correlatos a esta indústria. Portanto, sugere-se, como agenda de trabalho, que mais pesquisas possam perscrutar outros aspectos caracterizadores dos desafios da agroindústria canavieira, contribuindo para o debate e desenvolvimento deste importante setor da economia brasileira.

7. Referências Bibliográficas

- ALVES, L. R. A. Transmissão de preços entre produtores do setor sucroalcooleiro do Estado de São Paulo Piracicaba (SP), 2002. p. 107. Dissertação Economia Aplicada, ESALQ/USP.

- AMARAL, T. M.; NEVES, M. F.; MORAES, M. A. F. D. As cadeias produtivas do açúcar do Estado de São Paulo e da França: comparação dos sistemas produtivos, organização, estratégias e ambiente institucional. Agricultura em São Paulo, São Paulo, v.2, nº50(2), 2003. p. 65-80.

- ASSOCIAÇÃO DE PRODUTORES DE BIOENERGIA DO ESTADO DO PARANÁ (ALCOPAR). Produtos e estatísticas 2010a. Disponível em: http://www.alcopar.org.br Acesso em: 24 maio 2010.

- ASSOCIAÇÃO DE PRODUTORES DE BIOENERGIA DO ESTADO DO PARANÁ (ALCOPAR). Eventos 2010b. Disponível em: http://www.alcopar.org br. Acesso em: 24 maio 2010.

- BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL (BNDES); CENTRO DE GESTÃO E ESTUDOS ESTRATÉGICOS (CGEE) (Orgs.). Bioetanol de cana-de-açúcar: energia para o desenvolvimento sustentável. Rio de janeiro: BNDES, 2008. p. 316.

- CANUTO, O. Ciclos de vida do produto e vantagens de internacionalização de capacidades tecnológicas, sob uma abordagem evolucionista. in: ENCONTRO NACIONAL DE ECONOMIA, 19., Curitiba, 1991. Anais... Brasília: ANPEC, 1991. p. 313-334.

- CARVALHO, D. A fábrica de usinas 2007. Disponível em: http://portalexame.abril.com.br/revista/exame/edicoes/0890/negocios/m0125977.html Acesso em: 19 jul. 2009.

- CERVO, A. L.; BERVIAN, P. A. Metodologia científica 4ª ed. São Paulo: Makron Books, 1996. p. 209.

- COHEN, W. M. Empirical studies of innovative activity. in: STONEMAN, P.(Ed.). Handbook of the economics of innovation and technological change Oxford: Blackwell Publishers LTD, 1995. p. 183-264.

- COUTINHO, L.; FERRAZ, J. C. (Coords.) Estudo da competitividade da indústria brasileira. Campinas: Unicamp/Papirus, 1994. p. 510.

- DAHLMAN, C.; ROSS-LARSOn, B.; WESTPHAL, L. Managing technological development lessons from the newly industrializing countries Washington: World Bank Staff - Working Papers nº 717. 1985.

- DOSI, G. Technical change and industrial transformation new york: St. Martin's Press, 1984. p. 338.

- DOSi, G.; CORiAt, B. the nature and accumulation of organizational competences/capabilities. Revista Brasileira de Inovação, Rio de janeiro, v.1, nº2, jul./dez. 2002. p. 275-32.

- FARINA, E. M. M. Q.; ZYLBERSZTA JN, D. Competitividade do agribusiness brasileiro São Paulo: PENSA/USP; Rio de janeiro: iPEA. 1998. v.5. Sistema agroindustrial da cana-de-açúcar, sistema agroindustrial da soja. p. 139.

- FIGUEIREDO, P. N. Capacidade tecnológica e inovação em organizações de serviços intensivos em conhecimento: evidências de institutos de pesquisa em tecnologias da informação e da comunicação (tiCs) no Brasil. Revista Brasileira de Inovação, Rio de janeiro, v.5, nº2, jul./dez. 2006. p. 403-454.

- FREEMAN, C. innovation and the strategy of the firm. in: FREEMAN, C. (Ed.) The economics of industrial innovation Harmondsworth: Penguin Books, 1974. p. 225-282.

- GIL, A. C. Técnicas de pesquisa em economia São Paulo: Atlas, 2000. p. 217.

- GOES, T.; MARRA, R.; SILVA, G. S. Setor sucroalcooleiro no Brasil: situação atual e perspectivas. Revista de Política Agrícola, Brasília, ano XVii, nº2, abr./mai./jun., 2008. p. 39-51.

- HAGUENAUER, L.; FERRAZ, J. C.; KUPFER, D. Competição e internacionalização na indústria brasileira. in: BAUMAN, R. (Org.). O Brasil e a economia global 3ª ed. Rio de janeiro: Campus/SOBEET, 1996. p. 195-217.

- KUPFER, D. Uma abordagem neo-schumpeteriana da competitividade industrial. Revista Ensaios FEE, Porto Alegre, v.17, nº01. 1996. p. 355-372.

- LALL, S. Learning to industrialize: the acquisition of technological capability by india. London: Macmillan, 1987. p. 259.

- LALL, S. technological capabilities and industrialization. World Development, v.2, nº20, february, 1992. p. 165-186. Disponível em: http://www.unu.edu/unupress/ unupbooks/ Acesso em: 01 jul. 2009.

- MACEDO, I de C. (Org.) A energia da cana-de-açúcar: doze estudos sobre a agroindústria da cana-de-açúcar no Brasil e a sua sustentabilidade. São Paulo: UniCA, 2005. p. 237.

- MARTINS, J. P. Capacidades tecnológicas da Fiasul Indústria de Fios Ltda (Toledo-PR) toledo (PR), 2004. p. 98. Dissertação - Desenvolvimento Regional e Agronegócio, UNIOESTE.

- MAtESCO, V. R. A dinâmica da reestruturação produtiva das empresas no Brasil. in.: A economia brasileira em perspectiva Rio de janeiro: IPEA, v.2, 1996. p. 609-617.

- MATESCO, V. R. Atividade tecnológica das empresas brasileiras: desempenho e motivação para inovar. in.: Perspectiva da economia brasileira 1994 Rio de janeiro: IPEA, v.1, 1994. p. 397-419.

- MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO (MAPA). Plano Nacional de Agroenergia 2006-2011 Brasília, 2005. p. 74.

- MUNHOZ, D. G. Economia aplicada: técnicas de pesquisa e análise econômica. Brasília: Editora Universidade de Brasília, 1989. p. 300.

- NELSON, R. R. Recent evolutionary theorizing about economic change. Journal of Economic Literature, v.33, nº1, mar., 1995. p. 48-90.

- NEVES, M. F.; CONEJERO, M. A. Sistema agroindustrial da cana: cenários e agenda estratégica. Revista de Economia Aplicada, Ribeirão Preto, v.11, nº4, out./ dez., 2007. p. 587-604.

- PAULILLO, L. F.; VIAN, C. E. de F.; SHIKIDA, P. F. A.; MELLO, F. T. de. Álcool combustível e biodiesel no Brasil: quo vadis? Revista de Economia e Sociologia Rural, Brasília, v.45, nº03. jul./set., 2007. p. 531-565.

- POSSAS, M. L. Concorrência, inovação e complexos industriais: algumas questões conceituais. Cadernos de Ciência & Tecnologia, Brasília, v.8, nº1/3, jan./ dez. 1991.p.78-97.

- RAMOS, P. Agroindústria canavieira e propriedade fundiária no Brasil São Paulo: HUCITEC, 1999. p. 243.

- SCHMIDTKE, C. R.; SHIKIDA, P. F. A.; LOBO, D. DA S.; BRAUN, M. B. S.; VIAN, C. E. de F. Expectativas da agroindústria canavieira paranaense diante da diminuição do protecionismo no comércio internacional. Revista de Economia & Relações Internacionais, São Paulo, v.7, nº13, 2008. p. 95-120.

- SCHUMPETER, j. A. Teoria do desenvolvimento econômico: uma investigação sobre lucros, capital, crédito, juro e o ciclo econômico. São Paulo: nova Cultural, 1997. p. 239.

- SHIKIDA, P. F. A. A dinâmica tecnológica da agroindústria canavieira do Paraná: estudos de caso das usinas Sabarálcool e Perobálcool. Cascavel: Edunioeste, 2001. p. 117.

- SHIKIDA, P. F. A. A evolução diferenciada da agroindústria canavieira no Brasil de 1975 a 1995 Piracicaba (SP), 1997. p. 191. tese - Economia Aplicada, ESALQ/USP.

- SHIKIDA, P. F. A.; FRANTZ, R. L. Estratégias de atuação da ALCOPAR (PR) em face da desregulamentação setorial e da globalização da economia. in: MONTOYA, M. A.; ROSSEtO, C. R. (Orgs.); Abertura econômica e competitividade no agronegócio brasileiro: impactos regionais e gestão estratégica. Passo Fundo: UPF, 2002. p.181-205.

- SOUZA, E. C. de; SHIKIDA, P. F. A.; MARTINS, J. P. Uma análise da agroindústria canavieira do Paraná à guisa da matriz de capacidades tecnológicas. Revista de Economia e Agronegócio, Viçosa, v.3, nº3, jul./set. 2005. p. 349-375.

- SZMRECSÁNYI, T. O planejamento da agroindústria canavieira do Brasil (19301975) São Paulo: HUCITEC/UNICAMP, 1979. p. 540.

- TIGRE, P. B. Paradigmas tecnológicos e teorias econômicas da firma. Revista Brasileira de Inovação, Rio de janeiro, v.4, nº1, jan./jun. 2005. p.187-224.

- UNIÃO DA AGROINDÚSTRIA CANAVIEIRA DE SÃO PAULO(UNICA). Estatísticas 2010. Disponível em: http://www.portalunica.com.br/portalunica/ Acesso em: 24 maio 2010.

- UNIÃO DA AGROINDÚSTRIA CANAVIEIRA DE SÃO PAULO (UNICA). Produção e uso do etanol combustível no Brasil: respostas às questões mais freqüentes. São Paulo: UNICA, 2007. p. 68.

- VIAN, C. E. de F. Agroindústria canavieira: estratégias competitivas e modernização. Campinas: Átomo, 2003. p. 216.

- WAACK, R. S. Gerenciamento de tecnologia e inovação em sistemas agroindustriais. in.: ZYLBERSZTAJN, D.; NEVES, M. F. (Orgs.) Economia & gestão dos negócios agroalimentares São Paulo: Pioneira/PENSA, 2000. p. 323-347.

anexo

Datas de Publicação

-

Publicação nesta coleção

09 Dez 2011 -

Data do Fascículo

Set 2011