Resumos

No presente trabalho analisa-se a importância das cooperativas no mercado de crédito rural do Brasil, com foco na visão de quem demanda empréstimos. Para tanto, realizou-se um estudo de caso referente à Cooperativa de Crédito Rural dos Fornecedores de Cana e Agropecuaristas da Região de Piracicaba (Cocrefocapi). O objetivo principal é mostrar a importância da Cocrefocapi no financiamento dos fornecedores de cana de Piracicaba, a partir da análise da influência de vários fatores presentes na decisão dos cooperados em escolher esta instituição como principal financiadora. Assim, foram elaborados e testados dois modelos econométricos de resposta qualitativa, além de várias análises descritivas. Os resultados mostram que o tamanho da terra é um fator que deve ser considerado ao se analisar a demanda por crédito agrícola. Além disso, não existe evidência econométrica que mostre que os associados com maior participação no capital institucional da Cocrefocapi tenham maiores incentivos para tomar empréstimos junto à cooperativa. Por outro lado, embora os fornecedores que tomaram empréstimos na Cocrefocapi a tenham escolhido principalmente por menores custos de transação, os resultados indicam que muitas destas pessoas tomaram empréstimos em outras instituições, pois, além de produzirem cana, conduzem outras atividades econômicas que não são financiadas pela Cocrefocapi.

crédito rural; cooperativas de crédito; custo de transação; capital institucional

This paper analyzes the importance of cooperative institutions in the Brazilian market of rural credit, focusing on the vision of those who demand loans. For that, a study case was promoted regarding the Rural Credit Cooperative of Sugarcane Suppliers and Cattle Farmers in the Piracicaba Region (Cocrefocapi). The main objective is to show the importance of Cocrefocapi to finance sugarcane suppliers from Piracicaba, analyzing the influence of some factors in the decision of sugarcane suppliers, in order to choose this cooperative as the main financing institution. Two econometric models of qualitative response and a set of descriptive analysis were developed in this study. Results show that the land size is one factor which should be included when the demand for agricultural credit is analyzed. In addition, the econometric evidence shows that, bigger participation in the institutional capital of Cocrefocapi is not a factor which incentives members to borrow money in this Cooperative. On the other hand, although sugarcane suppliers who took loans in Cocrefocapi have chosen this institution because of lower transaction costs, results demonstrate that many of these people took loans in other institutions because they had other economic activities, which are not financed by Cocrefocapi.

rural credit; credit cooperatives; transaction cost; institutional capital

Importância das cooperativas de crédito para fornecedores de cana-de-açúcar: um estudo de caso

Carlos Andrés OñateI; Roberto Arruda de Souza LimaII

IDoutorando em Economia Aplicada, Escola Superior de Agricultura "Luiz de Queiroz" (Esalq/USP). E-mail: carlos.onate@usp.br

IIProfessor Doutor, Escola Superior de Agricultura "Luiz de Queiroz" (Esalq/USP). E-mail: raslima@usp.br

RESUMO

No presente trabalho analisa-se a importância das cooperativas no mercado de crédito rural do Brasil, com foco na visão de quem demanda empréstimos. Para tanto, realizou-se um estudo de caso referente à Cooperativa de Crédito Rural dos Fornecedores de Cana e Agropecuaristas da Região de Piracicaba (Cocrefocapi). O objetivo principal é mostrar a importância da Cocrefocapi no financiamento dos fornecedores de cana de Piracicaba, a partir da análise da influência de vários fatores presentes na decisão dos cooperados em escolher esta instituição como principal financiadora. Assim, foram elaborados e testados dois modelos econométricos de resposta qualitativa, além de várias análises descritivas. Os resultados mostram que o tamanho da terra é um fator que deve ser considerado ao se analisar a demanda por crédito agrícola. Além disso, não existe evidência econométrica que mostre que os associados com maior participação no capital institucional da Cocrefocapi tenham maiores incentivos para tomar empréstimos junto à cooperativa. Por outro lado, embora os fornecedores que tomaram empréstimos na Cocrefocapi a tenham escolhido principalmente por menores custos de transação, os resultados indicam que muitas destas pessoas tomaram empréstimos em outras instituições, pois, além de produzirem cana, conduzem outras atividades econômicas que não são financiadas pela Cocrefocapi.

Palavras-chaves: crédito rural, cooperativas de crédito, custo de transação, capital institucional.

ABSTRACT

This paper analyzes the importance of cooperative institutions in the Brazilian market of rural credit, focusing on the vision of those who demand loans. For that, a study case was promoted regarding the Rural Credit Cooperative of Sugarcane Suppliers and Cattle Farmers in the Piracicaba Region (Cocrefocapi). The main objective is to show the importance of Cocrefocapi to finance sugarcane suppliers from Piracicaba, analyzing the influence of some factors in the decision of sugarcane suppliers, in order to choose this cooperative as the main financing institution. Two econometric models of qualitative response and a set of descriptive analysis were developed in this study. Results show that the land size is one factor which should be included when the demand for agricultural credit is analyzed. In addition, the econometric evidence shows that, bigger participation in the institutional capital of Cocrefocapi is not a factor which incentives members to borrow money in this Cooperative. On the other hand, although sugarcane suppliers who took loans in Cocrefocapi have chosen this institution because of lower transaction costs, results demonstrate that many of these people took loans in other institutions because they had other economic activities, which are not financed by Cocrefocapi.

Key-words: rural credit, credit cooperatives, transaction cost, institutional capital.

Classificação JEL: R51, G21, C35.

1. Introdução

No presente trabalho analisa-se o papel das cooperativas de crédito no âmbito rural. Para tanto, realizou-se estudo de caso referente a uma instituição que oferece seus serviços financeiros aos produtores de cana-de-açúcar da região de Piracicaba, no estado de São Paulo, Brasil. Assim, torna-se importante destacar as características dos mercados de cana-de-açúcar e crédito rural.

A cana-de-açúcar é uma das culturas agrícolas mais representativas do Brasil. Segundo dados do Instituto Brasileiro de Geografia e Estatística - IBGE (2010), a produção em toneladas de cana-de-açúcar constituiu 77,4% da produção total de lavouras temporárias em 2008, sendo que o valor dessa produção superou R$ 20 bilhões no mesmo ano, situando-se como o terceiro valor mais alto dentro das lavouras temporárias do Brasil. Em relação ao mercado mundial, o Brasil é atualmente o maior produtor. Conforme os dados da Organização das Nações Unidas para a Agricultura e Alimentação - FAO (2010), a produção brasileira de cana representou 45,7% da produção mundial em 2009.

Segundo Moraes (2000), existem duas categorias de produtores de cana: os fornecedores independentes e as indústrias (usinas), sendo que estas últimas respondem por 70% de cana moída por safra no Brasil. De acordo com dados da Organização de Plantadores de Cana da Região Centro-Sul do Brasil - Orplana (2010) e da União da Indústria de Cana-de-Açúcar - Unica (2010), a produção dos fornecedores independentes de São Paulo representou 31% da safra total do estado e 19% do total nacional na safra 2009/10, enquanto que a produção dos fornecedores da região de Piracicaba correspondeu a 4% do total de São Paulo e a 3% do total de produção do Brasil. A produção dos fornecedores de cana de São Paulo, equivalente a 20% do total produzido de cana do País, tem um peso importante na produção mundial de cana-de-açúcar. Comparando-se as últimas cifras oficiais da FAO (2010) com a produção de cana-de-açúcar dos fornecedores independentes de São Paulo e Piracicaba na safra 2009/101 1 Dados da Orplana (2010). , observa-se que, de um total de 42 países produtores de cana-de-açúcar, a produção dos fornecedores independentes de São Paulo é a terceira maior do mundo, atrás apenas do Brasil (produção total) e da Índia, enquanto que a produção dos fornecedores independentes de Piracicaba ocuparia a décima terceira colocação.

Com relação às características do mercado de crédito rural, segundo dados do Banco Central do Brasil - Bacen (2009), entre 1999 e 2009, a oferta apresentou crescimento anual médio de 8,8%, sendo que a atividade agrícola concentrou a maior parte dos créditos concedidos no Sistema Nacional de Crédito Rural (SNCR), e representou 59% em 2009. Por outro lado, entre 2007 e 2009, uma redução anual média de 10% no número de contratos foi observada e, ao mesmo tempo, houve crescimento anual de 13% nos valores de crédito concedidos, implicando em aumento do valor médio de crédito concedido por contrato. Segundo Bacen (2009), entre as instituições que fazem parte do SNCR, os bancos oficiais federais são as entidades que mais créditos forneceram em todo o sistema, atingido 76,2% do total das operações, seguidos pelas cooperativas de crédito rural (11,2%), bancos privados (9,8%) e bancos oficiais estaduais (2,8%).

De acordo com Bacen (2010), em agosto de 2010, 1.382 cooperativas de crédito estavam registradas no Brasil, das quais 327 foram classificadas como cooperativas de crédito rural, o que corresponde a 23,7% das registradas naquele ano. Estas instituições apresentaram um aumento significativo no volume de crédito oferecido no período 1999-2009, com crescimento médio anual de 29,7%, percentual muito superior ao crescimento do volume de crédito fornecido pelo SNCR, que alcançou 11,3% no mesmo período. As participações do volume de crédito e número de contratos de crédito concedidos pelas cooperativas sobre o total do SNCR, em 2008 e 2009, foram as mais representativas dos últimos 10 anos, chegando, em 2009, a 11,2% no caso do número de contratos e a 9,17% no caso da participação do volume de crédito. Isso ratifica a crescente importância das cooperativas de crédito no mercado de crédito rural do Brasil.

Na presente pesquisa é analisado o papel das cooperativas de crédito dentro do leque de instituições que oferecem serviços de financiamento no setor rural, tendo como referência a visão de quem demanda ou poderia demandar crédito. Para tanto, realizou-se estudo de caso com instituição de destaque no setor, a Cooperativa de Crédito Rural dos Fornecedores de Cana e Agropecuaristas da Região de Piracicaba (Cocrefocapi), localizada no município de Piracicaba, que conta, em 2010, com mais de 4.200 cooperados e tem como principal atividade a assistência financeira aos produtores de cana-de-açúcar da região.

Do ponto de vista metodológico, analisaram-se os fatores que poderiam gerar maior impacto na demanda de crédito em uma cooperativa, que podem ser definidos como internos (características próprias da cooperativa) ou externos (características das instituições concorrentes ou dos demandantes de crédito). Este artigo está dividido em quatro seções, além desta introdução. A seção 2 apresenta a fundamentação teórica do trabalho. A seção 3 mostra a metodologia empregada. A seção 4 traz os resultados e discussão. Finalmente, na seção 5, são apresentadas as conclusões do trabalho

2. Fundamentação teórica

2.1. O mercado de crédito agrícola e as taxas de juros

Barros e Araújo (1991, p. 19) definiram o crédito agrícola formal como "uma fonte financeira importante para complementar os recursos próprios dos agricultores". Eles afirmaram que, na medida em que os agricultores passam a produzir para o mercado, existe maior necessidade de recursos financeiros para atender às despesas operacionais realizadas muito antes da venda da produção. Isso torna o crédito uma opção relevante quando o agricultor enfrenta problemas de liquidez e precisa de fontes de financiamento externas para cobrir o custeio da safra futura. Essas fontes de financiamento podem ser bancos, cooperativas de crédito, provedores de insumos, outros produtores, pessoas que não estão vinculadas com a produção agrícola e agiotas (CONNING e UDRY, 2005).

Segundo Lazzarini e Chaddad (2000), a taxa de juros no mercado de crédito é considerada como o preço cobrado pelos prestamistas por postergar o uso ou consumo atual do seu dinheiro por uma promessa de recebê-lo de volta em uma data futura. Em outras palavras, a taxa de juros no mercado de crédito representa o custo de se ter um capital disponível. Para o World Bank (1974) e Barros et al. (1990), a taxa de juros inclui o custo de oportunidade do capital, os custos de se processar, entregar e administrar os empréstimos, os custos de risco e inadimplência e o lucro da intermediação.

Existem trabalhos de pesquisa que justificam a importância da taxa de juros no mercado de crédito agrícola. Hesser e Schuh (1962) realizaram um estudo sobre o crédito agrícola nos Estados Unidos e estimaram as relações de demanda para o crédito hipotecário por meio de um conjunto de equações simultâneas. Os autores calcularam três modelos, cuja variável dependente foi o fluxo de crédito hipotecário agrícola, e entre as oito variáveis explicativas estava a taxa de juros dos empréstimos. Nas três equações, a variável taxa de juros teve significância estatística, com sinal negativo. No Brasil, Barros e Araújo (1991) analisaram os fatores associados à demanda de crédito. Estes autores verificaram que o volume de crédito de custeio obtido no ano agrícola 1989/90 foi influenciado por cinco variáveis, entre elas a taxa de juros. Os autores obtiveram resultados estatisticamente significativos, que mostraram que as variações na taxa foram suficientes para provocar variações significativas e de sentido contrário na quantidade demandada de crédito para custeio.

2.2. Os custos de transação no mercado de crédito

Adams (1995) define os custos de transação no crédito rural como os custos implícitos e explícitos incorridos pelos participantes do mercado ao efetuarem transações financeiras rurais, excluindo os gastos com pagamentos de juros, os custos dos fundos e perdas de empréstimos, como, por exemplo, as eventuais provisões para operações de crédito. O Banco Mundial (1989) demonstra graficamente que os custos de transação têm uma importante influência neste mercado, visto que distorcem o equilíbrio entre a oferta e a demanda, pois a tarefa de determinar a solvência de mutuários tem um custo para os credores. A Figura 1 ilustra este caso.

Na Figura 1, a quantia que os credores têm que cobrar para ressarcir os custos de determinação de solvência dos mutuários é incorporada na curva Sd. A distância vertical entre a curva Sd e a curva da oferta de crédito (S) representa o valor dos custos transacionais. Na ausência de intermediários financeiros, os credores ofertariam Xd, na expectativa de ganhar id, e os mutuários teriam que pagar rd pelo empréstimo, sendo rd-id o custo de transação da operação, que diminui a quantia emprestada. A existência das instituições financeiras implica na geração de informações no sistema, além do planejamento e monitoramento dos contratos, o que elimina parte da assimetria de informação e reduz os custos de transação dos empréstimos (SPOLADOR, 2003). Supondo-se que as sobretaxas cobradas pelas instituições financeiras sejam menores que o custo de emprestar diretamente, a quantia emprestada aumenta de Xd para Xd, o retorno dos credores aumenta de id para ib, e o custo para os mutuários cai de rd para rb.

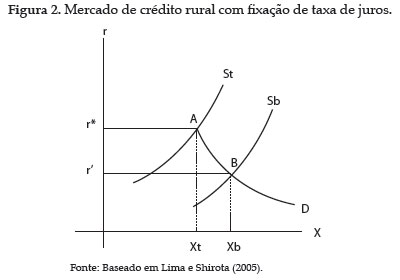

Como visto na Figura 1, a curva de demanda por crédito seria negativamente inclinada em uma situação de livre mercado. Em um mercado onde existe fixação de taxas de juros, como acontece no crédito rural no Brasil, a curva de demanda apresentará um segmento infinitamente elástico, em que r* é o limite legal dos juros (LIMA e SHIROTA, 2005); assim, pode-se representar o mercado de crédito rural numa economia com taxas de juros fixas, conforme a Figura 2.

De acordo com a Figura 2, o ponto A evidencia um primeiro equilíbrio no mercado de crédito rural com limite legal dos juros, em que r* é a taxa que inclui os custos de transação gastos pelos tomadores de empréstimos. Quando diminuem os custos de transação, o mercado atinge um novo equilíbrio em B, e incrementa, desta forma, o volume de crédito na quantia Xb-Xt.

Segundo Adams (1995), os custos de transação no mercado de crédito incluem os custos de transação de tomadores de empréstimos, depositantes, prestamistas, mobilizadores de poupança e reguladores. Para González Vega e Garita (1987) e Adams (1995), os custos dos mutuários estão divididos em dois grupos: explícitos e implícitos. Os explícitos incluem os custos das viagens feitas à instituição financeira, os custos de se prover um aval apropriado, os custos incorridos no preparo de documentos, as comissões para os avalistas e os possíveis subornos ou honorários de agentes (brocker'sfees) para influenciar decisões no empréstimo. Já os custos implícitos incluem os custos de oportunidade do tempo e qualquer outro custo que sustente a solvência do tomador de crédito.

2.3. A intervenção do governo no crédito rural

São dois os segmentos da economia que apresentam falhas de mercado e que geralmente são focos de intervenções públicas e direcionamentos de crédito: o setor rural e o setor habitacional (NAKANE, 2005). No caso do setor rural, a regulamentação e o controle das taxas de juros é um método de política de crédito amplamente usado em alguns países. Diferenciando as taxas de acordo com seu destino, os governos procuram promover investimento e produção. Como regra, as taxas de juros destinadas para a agricultura são menores em comparação com as taxas de juros de outros setores da economia, chegando a ser menores que a taxa de inflação, ou negativas em termos reais (SCHAEFER-KEHNERT e VON PISCHKE, 1982).

Segundo Micco e Panizza (2005), existem quatro justificativas para a existência de intervenções do governo no mercado de crédito agrícola: i) manutenção da segurança e solidez do sistema bancário, o que promove o desenvolvimento financeiro e proporciona serviços bancários acessíveis para todos, ii) redução das falhas de mercado como consequência de um maior fluxo de informação no sistema financeiro, iii) financiamento de projetos socialmente importantes, mas que não produzem grandes retornos financeiros e iv) promoção de serviços financeiros para pessoas que moram em zonas rurais e/ou afastadas.

2.4. As cooperativas de crédito

Segundo Bialoskorski Neto e Balieiro (2001), as cooperativas de crédito definem-se como entidades que oferecem serviços bancários, porém, proporcionam melhores condições no preço dos serviços financeiros e nas remunerações de capital, além de mostrar uma elevada importância na colaboração com o desenvolvimento dos associados.

Para Huppi e Feder (1989), existem dois tipos de cooperativas no âmbito agrícola: financeiras (de crédito) e agrícolas (de produção). As primeiras entregam fundos para a intermediação financeira, enquanto que as cooperativas de produção concentram-se em serviços agrícolas, mas também podem fornecer crédito. Segundo Bittencourt (2001), as cooperativas de crédito têm como principal fonte de financiamento os recursos oficiais de crédito e são constituídas por produtores rurais que utilizam os empréstimos adquiridos para investimento e custeio de safras (BIALOSKORSKI NETO e BALIEIRO, 2001).

Segundo Spolador (2001), dentro de um sistema de crédito mais atuante e eficiente que tenha como características principais a descentralização e horizontalização, as cooperativas de crédito representam um mecanismo que ajuda no aumento da capilaridade do sistema, além de possuir mais facilidades para a análise individual dos empréstimos concedidos aos cooperados, com menor risco de default. Portanto, pode-se atingir um equilíbrio entre a oferta e demanda de empréstimos, o que diminuiria o racionamento de crédito no mercado. Esta situação pode ser observada no Modelo de Driscoll (1991) apresentado na Figura 3.

O modelo de Driscoll é mostrado através de um gráfico de quatro quadrantes, em que o quadrante I apresenta a demanda por empréstimos (D), que é negativamente relacionada com a taxa de juros (i). O quadrante II descreve a relação negativa entre retorno esperado dos empréstimos (R) e a taxa de juros. O quadrante III mostra a relação positiva entre o retorno esperado dos empréstimos e a oferta de crédito (S). Finalmente, no quadrante IV, tem-se uma linha que permite levar os recursos emprestados (E) para o quadrante I. No quadrante I é mostrado que um primeiro equilíbrio com a taxa de juros i' não é mais lucrativo, já que i* é a taxa de juros que maximiza os retornos esperados do prestamista; no entanto, com i*, existe racionamento de crédito (T). O aumento da oferta de crédito deveria sugerir uma alocação mais eficiente, sendo as cooperativas de crédito as instituições que conseguiram atingir este objetivo e, portanto, diminuir o racionamento (SPOLADOR, 2001).

2.4.1. As cooperativas de crédito como instrumentos de repasse de recursos

Da mesma forma que os bancos, as cooperativas de crédito podem atuar no repasse de recursos públicos por meio de programas de crédito que apresentam custos menores. Estes recursos repassados não podem ser destinados para o crédito pessoal, e devem ser acatadas as regras estabelecidas pelas instituições intermediárias para cada um dos programas (BITTENCOURT, 2001). No Brasil, as cooperativas têm funcionado como instrumentos de repasse de recursos do Tesouro Nacional e também dos demais agentes de crédito por estarem mais próximas do produtor e pela capilaridade de suas instituições (PANZUTTI, 2007), o que implica na redução dos custos de negociação do crédito e menor risco de incorrer em custos de transação pós-contratuais (BALIEIRO, 2007). A mesma visão é encontrada em Schneider (1999), que, adicionalmente, mostrou que o repasse do crédito oficial por meio das cooperativas é importante, especialmente para o pequeno produtor rural, pois representa uma maior democratização dos financiamentos e subsídios.

2.4.2. As cooperativas de crédito e o capital institucional 2 2 O termo "capital institucional" é usado no presente artigo para definir a quantia que os cooperados dispõem no patrimônio das cooperativas de crédito.

Segundo Pinheiro (2007), as cooperativas de crédito são entidades que prestam basicamente os mesmos serviços oferecidos pelos bancos. No entanto, têm uma característica que as diferencia de outras instituições financeiras: seus clientes, além de usar os produtos de captação e colocação, participam do capital institucional da cooperativa, tornando-se "associados". Segundo Silva e Bacha (2007), esta peculiaridade é considerada como a principal diferença entre as cooperativas de crédito e bancos.

Para Dunn (1988) existem duas afirmações que precisariam ser consideradas no momento de analisar as características dos associados de uma cooperativa: i) os cooperados deveriam ter um forte incentivo financeiro na instituição e ii) a estrutura do capital na cooperativa deveria refletir os padrões de uso dos seus serviços. Desta forma, um cooperado com uma quantidade considerável de capital na cooperativa deveria ter mais comprometimento com esta entidade e mais incentivos para usar os serviços desta instituição. Assim, poder-se-ia abrir uma discussão sobre a proporcionalidade do capital institucional nas operações financeiras realizadas nas cooperativas. O trabalho de Royer (1992) tem uma interessante revisão de literatura sobre o tema.

Por outro lado, Balieiro (2007) verificou que existem custos de transação reduzidos nas operações de crédito nas cooperativas, visto que a característica de capital institucional das instituições cooperativas garante uma relação de confiança e acesso a informações, portanto, o esforço para aproximar o credor do tomador é considerado menos custoso que em outro sistema de obtenção de informações de clientes.

2.4.3. As taxas de juros cobradas pelas cooperativas de crédito

Além da vantagem que o associado tem em possuir uma parte do patrimônio da cooperativa, Emmons e Schmid (2000) destacam outras duas formas de alocar benefícios aos membros de forma a incentivar a cooperação: maior taxa de retorno aos depósitos e menor taxa de juros nas operações de crédito. Quanto aos juros cobrados nos empréstimos, Bittencourt (2001) afirma que, devido ao fato de as cooperativas terem menor estrutura física e de pessoal, elas podem fornecer empréstimos com juros abaixo do praticado pelos bancos e ainda remunerar as aplicações de seus associados com taxas superiores às do mercado. Neste sentido, Bialoskorski Neto e Balieiro (2001) verificaram que, em julho de 1999, as taxas de juros aplicadas pelas cooperativas de crédito foram 7,58% mais baixas que as taxas de juros cobradas pelos bancos presentes no estado de São Paulo. Estes autores afirmaram que o diferencial de taxas de juros entre os bancos comerciais e as cooperativas de crédito pode implicar em benefícios para a sociedade, pois os cooperados poderiam poupar este dinheiro ou investi-lo na economia de uma determinada região.

2.4.4. As cooperativas de crédito e os custos de transação

Huppi e Feder (1989) destacaram cinco características específicas das cooperativas de crédito agrícola - duas delas têm relação direta com a análise dos custos de transação. A primeira das características, chamada de economias de escala, determina que as cooperativas de crédito provejam um serviço de intermediação financeira em termos locais, assim, seus membros poupam custos de transação significativos, já que, de outra forma, estes produtores deveriam gastar tempo e dinheiro viajando aos principais centros urbanos onde estão localizadas as agências dos bancos. Para Chaddad e Lazzarini (2003), a dispersão geográfica dos produtores agrícolas é um fator que dificulta a coleta de informações do perfil tecnológico e a reputação do produtor. As cooperativas de crédito e os agentes não financeiros (como os fornecedores de insumos e compradores de produtos agrícolas - por exemplo, as cooperativas de produção) são as entidades que, pelo fato de terem maior contato com o setor produtivo, geralmente incorrem em menores custos para obter informações dos seus associados e clientes.

A segunda característica refere-se à proximidade pessoal (em muitos casos inclusive com laços familiares) que existe entre os funcionários da instituição e os associados. Esta relação é determinante no momento da avaliação dos créditos solicitados, pois a característica permite à cooperativa obter referências ou informações mais precisas que as coletadas por outras instituições financeiras. Quando a cooperativa de crédito diminui a assimetria de informação com seus associados, pode ofertar produtos de crédito com custos menores de transação, já que, tendo um conhecimento antecipado da confiabilidade dos devedores, o risco de inadimplência diminui e a rentabilidade da instituição é reforçada.

Dentro do mercado de crédito agrícola, a análise isolada da transação entre agentes financeiros e produtores ignora o papel de transações simultâneas e articuladas com o processo de transferência de crédito; por exemplo, a questão do fornecedor de insumos como terceiro agente na obtenção de crédito (CHADDAD e LAZZARI-NI, 2003). Segundo Huppi e Feder (1989), estes fornecedores de insumos deveriam trabalhar em conjunto com as cooperativas de crédito em vez de trabalhar individualmente com cada tomador de empréstimos, visto que, desta forma, reduziriam seus custos de transação. Neste sentido, Bialoskorski Neto e Balieiro (2001) afirmam que as cooperativas de crédito geralmente estão articuladas com as cooperativas agropecuárias, sendo utilizadas como opção de autofinanciamento, dando oportunidades aos agricultores de recuperarem a capacidade de produção, negociarem e pouparem dinheiro da safra até um próximo plantio. Esta última reflexão é compartilhada por Leibhardt (1982), que apresenta como uma das vantagens das cooperativas de crédito agrícola, em relação às formas tradicionais de concessão desse tipo de crédito, permitir melhor associação entre o crédito, a compra de insumos e a assistência técnica.

3. Metodologia

3.1. Fonte de dados e cálculo da amostra

Os dados usados na presente pesquisa foram obtidos de duas fontes: i) bases de dados do sistema de informação da Cocrefocapi, gerada em setembro de 2009, e, ii) questionários aplicados a uma amostra de fornecedores ativos de cana-de-açúcar cooperados da Cocrefocapi, entre março e junho de 2010.

Optou-se por restringir a amostra aos cooperados que ainda trabalham com cana-de-açúcar (fornecedores ativos) devido à fraca relação entre fornecedores passivos e o mercado sucroalcooleiro, uma vez que os componentes deste grupo são ex-produtores que arrendam a terra para fornecedores ativos ou se dedicam a outras atividades econômicas. Para o cálculo da amostra dos cooperados, utilizou-se a fórmula do dimensionamento da amostragem pelas proporções e percentagens (COCHRAM, 1965):

em que:

n: tamanho da amostra

N: universo populacional

n0: tamanho da amostra para populações infinitas, cuja fórmula é:

em que:

t: valor do quantil da distribuição paramétrica "t"

d: erro amostral

p: proporção dos fornecedores que tomaram empréstimos na Cocrefocapi

q: proporção de fornecedores que não tomaram empréstimos na Cocrefocapi

Desta forma, dado um universo populacional de 2.876 fornecedores ativos, um erro de 6,75% e um intervalo de confiança de 95%, obteve-se uma amostra de 162 cooperados. Por outro lado, na presente pesquisa usou-se também uma segunda amostra, que na realidade é uma subamostra da primeira, com 112 indivíduos, constituída só pelos fornecedores que tiveram algum tipo de financiamento na Cocrefocapi no período da entrevista (safra 2009/10).

3.2. Hipóteses

As quatro hipóteses propostas neste trabalho apresentam-se a seguir:

I) Supõe-se que os cooperados com maior participação no capital institucional na Cocrefocapi têm maiores incentivos para tomar empréstimos dentro desta cooperativa, em lugar de procurar outras opções de financiamento no mercado tradicional de crédito.

II) Espera-se que os cooperados da Cocrefocapi escolham financiar suas atividades econômicas nesta entidade devido aos menores custos de transação incorridos no processo de solicitação, avaliação e concessão de empréstimos.

III) Supõe-se que os cooperados da Cocrefocapi escolhem financiar suas atividades econômicas nesta cooperativa devido às menores taxas de juros nos produtos de crédito oferecidos.

IV) Espera-se que as facilidades que têm os cooperados da Cocrefocapi em usar os empréstimos obtidos nesta instituição para adquirir insumos e maquinarias agrícolas na loja da Cooperativa de Plantadores de Cana do Estado de São Paulo (Coplacana) seja um fator fundamental para escolher a Cocrefocapi como principal fonte de financiamento.

3.3. Modelos econométricos

Na presente pesquisa foram utilizados os modelos logit binomial e logit multinomial. O modelo logit binomial é um modelo de regressão de resposta qualitativa que se caracteriza pela natureza dicotômica da variável dependente (GUJARATI, 2004). Neste modelo, a função de probabilidade é uma distribuição logística. Admitindo-se que existam k variáveis explanatórias, o vetor-linha com os valores dessas variáveis explanatórias na j-ésima observação é:

em que n é o número de observações de uma amostra aleatória.

No modelo logit binomial, admite-se que, dado xj, a probabilidade de se obter uma resposta favorável é:

em que â é o correspondente vetor de parâmetros.

Contudo, Pj não é observado, mas, sim, os resultados Y=1 ou Y=0 (GUJARATI, 2004). A função fj(Yj) denota a probabilidade de que Yj=1 ou 0, portanto, a probabilidade conjunta de observar os n valores Y; ou seja, a f(Y1, Y2, .....,Yn), está expressa da seguinte forma:

A eq. (5) é conhecida como a função de verossimilhança (FV). Aplicando-se o logaritmo natural à eq. (5) obtém-se uma função log de verossimilhança (FLV):

Segundo a eq. (6), a função log de verossimilhança é uma função do vetor de parâmetros (â), pois as xj são conhecidas. Para obter os valores dos parâmetros desconhecidos, maximiza-se a FVL, diferenciando parcialmente a eq. (6) em relação a cada variável e igualando a zero esta expressão. Por outro lado, segundo Greene (2000), a estimativa dos efeitos marginais dos coeficientes xj num logit são obtidos conforme a eq.(7):

O modelo logit multinomial pode ser definido como a estimação simultânea de logits binomiais para todas as comparações entre as categorias dependentes (LONG e FREESE, 2001). Segundo Cramer (2003), o modelo logitmultinomial determina um vetor pi, de S possibilidades, onde i é cada uma das observações:

em que yis é o vetor de S elementos com um só elemento igual a 1 e o resto 0; e xi é o vetor de variáveis e θ é o vetor de parâmetros desconhecidos.

No modelo logit multinomial, a função de probabilidade está determinada pela seguinte expressão:

em que âs é o vetor de parâmetros para cada possibilidade.

De forma semelhante ao caso do modelo logit binomial, no modelo multinomial a estimação dos parâmetros é calculada a partir da diferenciação da FVL em relação a cada um dos elementos do vetor θ. A eq. (10) mostra a FVL deste modelo (CRAMER, 2003):

3.4. Procedimentos usados para testar a hipótese I

A hipótese I foi verificada com a amostra de 162 observações, sendo que as outras três hipóteses foram testadas com a subamostra de 112 observações.

A diferenciação de amostras foi estabelecida uma vez que as hipóteses II, III e IV só podem ser testadas com cooperados que tomaram empréstimos na Cocrefocapi, pois estas hipóteses referem-se às percepções dos entrevistados com relação a um serviço de crédito tomado nesta cooperativa. Por outro lado, na hipótese I, referente à participação de cada associado no capital institucional da Cocrefocapi, utilizou-se a totalidade da amostra3 3 Todo cooperado tem participação no capital institucional da Cocrefocapi. .

Para se testar adequadamente a hipótese I, utilizou-se um modelo logit binomial. A variável dependente do modelo é uma variável binária que tem duas categorias: 1 (um) se o cooperado tem empréstimos na Cocrefocapi e 0 (zero) se o cooperado não tem empréstimos na cooperativa analisada. A variável explicativa deste modelo, que será denominada CI, é a quantia do capital institucional que cada entrevistado possui na Cocrefocapi. Espera-se que o sinal desta variável seja positivo, ou seja, espera-se que os cooperados que têm maior participação no capital institucional da Cocrefocapi, tenham maior propensão a usar os serviços de crédito oferecidos por esta cooperativa.

3.5. Procedimentos usados para testar as hipóteses II, III e IV

As hipóteses II, III e IV foram testadas utilizando-se um modelo logit multinomial. A variável dependente do modelo está classificada em três categorias, construídas em duas fases:

i. Inicialmente, para cada observação, dividiu-se os valores dos empréstimos tomados na Cocrefocapi pelos valores dos empréstimos tomados em todo o sistema financeiro no ano-safra 2009/10, obtendo-se uma série de valores no intervalo (0,1);

ii. Com a nova série de dados, distribuiu-se cada valor em uma de três categorias:

1. A categoria 1 está constituída pelas observações cujo valor é 1 (um), ou seja, esta categoria mostra os fornecedores que adquiriram 100% de financiamento na Cocrefocapi;

2. A categoria 2 está constituída pelas observações que estão dentro do intervalo aberto (0,5, 1) e mostra aqueles fornecedores que obtiveram financiamento na Cocrefocapi e em outras instituições financeiras, sendo que mais de 50% desse financiamento foi concedido pela Cocrefocapi, e

3. A categoria 3 incluiu as observações que estão dentro do intervalo (0, 0,5), ou seja, incluiu aos fornecedores que adquiriram menos de 50% de financiamento na cooperativa analisada.

Como foi referido, os modelos logit multinomiais estimam simultaneamente vários logits binomiais. Neste sentido, o presente modelo estimará três logits binomiais, a saber:

i. Regressão da categoria 1 contra categoria 2. - Este logit binomial assume como 1 (um) os valores da variável dependente que estejam dentro da primeira categoria e como 0 (zero) os valores da variável dependente que estejam dentro da categoria 2.

ii. Regressão da categoria 1 contra categoria 3. - Este logit binomial assume como 1 (um) os valores da variável dependente que estejam dentro da primeira categoria e como 0 (zero) os valores da variável dependente que estejam dentro da categoria 3.

iii. Regressão da categoria 2 contra categoria 3. - Este logit binomial assume como 1 (um) os valores da variável dependente que estejam dentro da segunda categoria e como 0 (zero) os valores da variável dependente que estejam dentro da categoria 3.

As três variáveis explicativas do modelo estão descritas a seguir:

i. Variável Explicativa I. Custos de Transação (CT). Esta é uma variável binária que identifica como 1 (um) as respostas dos cooperados que citaram os menores custos de transação como motivo importante no momento de tomar empréstimos na Cocrefocapi.

ii. Variável Explicativa II. Taxas de Juros (TJ). Variável binária que identifica como 1 (um) as menores taxas de juros como razão importante para os cooperados escolherem a Cocrefocapi como provedora de serviços de crédito.

iii. Variável Explicativa III. Relação Cocrefocapi-Coplacana (CC). Esta é uma variável binária que marca como 1 (um) as respostas dos cooperados que acreditam que há maiores facilidades na Cocrefocapi para obter empréstimos destinados à compra de insumos e máquinas na loja da Coplacana, em comparação com outras instituições financeiras que trabalham no âmbito agrícola.

Esperam-se sinais positivos para cada uma das variáveis explicativas em todas as regressões binomiais do modelo multinomial, implicando que as três variáveis propostas são razões fundamentais que levariam os fornecedores de cana-de-açúcar a concentrarem sua demanda de crédito na Cocrefocapi.

4. Resultados e Discussão

4.1. Análise da hipótese I

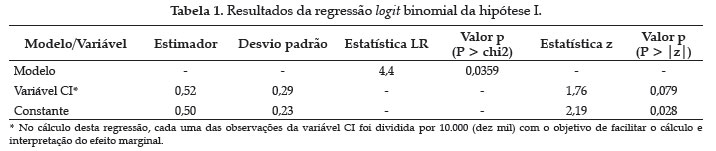

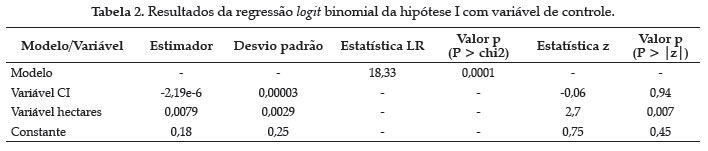

A primeira hipótese tenta provar que o valor da cota-parte4 4 Segundo a Lei das Sociedades Cooperativas (BRASIL, 1971), o capital institucional de uma cooperativa está dividido em cotas-partes. na Cocrefocapi é uma variável que incentiva tomar crédito nesta instituição. Assim, no modelo logit binomial, procurou-se saber se os entrevistados que têm maior participação no capital institucional da Cocrefocapi, demandam mais serviços de crédito nessa cooperativa em relação a outras instituições financeiras. Os resultados deste modelo econométrico encontram-se na Tabela 1.

Segundo os resultados da Tabela 1, a regressão logit binomial foi significativa em 5%, e a variável testada foi significativa em 10%, indicando que os fornecedores de cana-de-açúcar com um valor de cota-parte mais elevado, têm maiores incentivos para demandar algum tipo de financiamento na Cocrefocapi. Porém, com o intuito de controlar estatisticamente o efeito da variável CI, apresentam-se, na Tabela 2, os resultados do modelo logit com a variável de controle "hectares"5 5 Esta variável refere-se ao tamanho da propriedade onde os entrevistados cultivaram cana-de-açúcar. , e cuja inclusão está justificada em Barros e Araújo (1991), onde os autores verificaram que o volume de crédito é influenciado, entre outras variáveis, pela área de terra potencialmente explorável pelo agricultor.

Os resultados da Tabela 2 mostram que a inclusão da variável de controle eliminou a significância estatística da variável CI, rejeitando, assim, a hipótese I da pesquisa. Por outro lado, estes resultados coincidem com os cálculos realizados por Barros e Araújo (1991), confirmando que o tamanho da terra é um fator que deve ser considerado ao se analisar a demanda por crédito agrícola. O efeito marginal da variável "hectares" foi de 0,14, o que indica que um aumento em 100 hectares implica, em média, em um incremento de 14% nas possibilidades de que um cooperado tome empréstimos na Cocrefocapi.

4.2. Análise das hipóteses II, III e IV

Usando um modelo logit multinomial, testaram-se as três variáveis mencionadas no ponto 3.5.: i) custos de transação, ii) taxas de juros e iii) relação Cocrefocapi-Coplana. Os resultados mostram que o modelo é estatisticamente não significativo, pois seu valor p (P > chi2) foi 0,71, e os resultados das três inteirações estão apresentados na Tabela 3.

Segundo os resultados, a evidência econométrica mostra que as variáveis propostas não são determinantes para que um fornecedor de cana-de-açúcar tome emprestado mais dinheiro na Cocrefocapi em relação a outras instituições financeiras. Assim, aqueles fornecedores que, do total de crédito adquirido no ano-safra 2009/10, tiveram maior proporção de empréstimos na Cocrefocapi, têm as mesmas justificativas (CT, TJ, CC) que aqueles fornecedores que têm maior financiamento em outras instituições. Desta forma, surgem algumas questões que merecem destaque:

i. por quê um entrevistado que escolhe a Cocrefocapi por melhores condições no crédito (variáveis CT, TJ e CC), toma comparativamente maior volume de financiamento em instituições concorrentes?;

ii. torna-se necessário rejeitar as hipóteses II, III e IV?; e

iii. os resultados da regressão indicam que existem outras razões importantes que levem os cooperados a escolherem a Cocrefocapi em lugar de outras instituições financeiras?

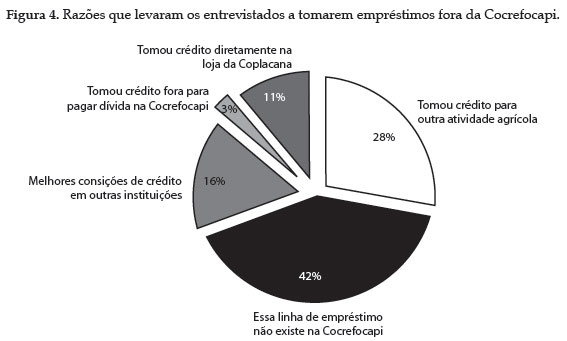

Para responder essas perguntas é necessário conhecer algumas características do grupo de cooperados entrevistados, que, mesmo tendo empréstimos na Cocrefocapi, também tomaram crédito em outras instituições. Desta forma, apresenta-se a Figura 4, que mostra, em termos percentuais, possíveis razões para o cooperado da Cocrefocapi tomar empréstimos em outras instituições:

Segundo a Figura 4, 70% dos entrevistados que tomaram empréstimos fora da Cocrefocapi precisavam custear atividades agrícolas que não eram financiadas por esta cooperativa e pela carência de algumas linhas de crédito agrícolas subsidiadas, como por exemplo, Moderfrota-Finame e Pronaf. Do percentual restante, 16% tomaram empréstimos em outras instituições porque tiveram maiores facilidades na obtenção de crédito, 11% obtiveram financiamentos diretamente na loja da Coplacana e só 3% tomaram empréstimos em bancos para pagar o crédito adquirido na Cocrefocapi. Em termos gerais, existem 70% de cooperados que tomaram empréstimos fora da Cocrefocapi e que poderiam ter escolhido qualquer uma das três variáveis propostas (CT, TJ, CC) como principal motivação para obter um financiamento nesta cooperativa. Embora a Cocrefocapi apresente melhores condições em custos de transação, taxas de juros e facilidades de financiamento na loja da Coplacana, os fornecedores entrevistados precisavam de um tipo de produto de crédito que esta cooperativa não oferecia no momento da solicitação.

Por outro lado, do ponto de vista estritamente econométrico, as variáveis propostas nas regressões deveriam ser rejeitadas, o que poderia sugerir a existência de outras variáveis que influenciem na decisão dos cooperados em tomar empréstimos na Cocrefocapi. No entanto, devido ao fato de que a maioria das razões que levaram um grupo de fornecedores a tomar empréstimos em instituições diferentes da Cocrefocapi não está relacionadas com a qualidade ou com o custo dos serviços de crédito oferecidos nesta entidade, poder-se-ia afirmar que as três variáveis apresentadas nas hipóteses II, III e IV seguem válidas. Neste ponto é importante considerar que os modelos econométricos foram elaborados tendo como premissa que os cooperados eram majoritariamente fornecedores de cana-de-açúcar, e que, em termos gerais, esta atividade deveria ser a mais importante dentro da renda familiar; porém, os resultados da pesquisa foram distintos.

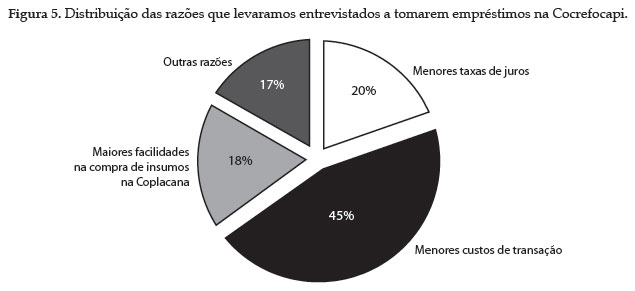

Com o objetivo de mostrar a importância que tem cada uma das variáveis propostas nas hipóteses II, III e IV, os resultados da análise descritiva são apresentados na Figura 5.

Segundo a

Figura 5, os menores custos de transação são considerados como a razão mais importante para a escolha da Cocrefocapi como instituição de financiamento. Por outro lado, as menores taxas de juros, as maiores facilidades na compra de insumos na Coplacana e outras razões não estabelecidas nas hipóteses, têm participações menores ou iguais a 20% dentro da escolha dos cooperados.

No caso da taxa de juros, aproximadamente 80% daqueles que escolheram esta opção, tomaram crédito subsidiado para custeio ou investimento (taxa de 6,75% a.a.). Isto implica que a mencionada resposta não está baseada realmente em menores taxas oferecidas pela Cocrefocapi, mas, sim, em uma falta de informação dos cooperados em relação ao leque de financiadores de crédito rural subsidiado no SNCR.

Em relação aos entrevistados que afirmaram tomar empréstimos na Cocrefocapi devido às facilidades em realizar negócios com a loja da Coplacana, é necessário lembrar que, na pesquisa, foram considerados, também, cooperados que tomaram créditos diretamente na mencio-nada loja. Este fato indica que, embora a Cocrefocapi simplifique o processo de concessão de empréstimos destinados à compra de insumos na Coplacana, não se pode afirmar que tal característica seja um diferencial no serviço entre a Cocrefocapi e outras instituições financeiras.

Finalmente, dentro da categoria "outras razões", encontraram-se respostas vinculadas a aspectos qualitativos como: i) costume - existe um costume familiar, que passa de geração para geração, de tomar empréstimos na Cocrefocapi; ii) cordialidade - o atendimento é mais cordial que em outras instituições financeiras; iii) flexibilidade - a Cocrefocapi é flexível quando existem atrasos nos pagamentos das parcelas; iv) fortalecimento - o cooperado acredita que tomar empréstimos na Cocrefocapi fortalece a instituição; e v) especialização em cana - a Cocrefocapi é uma instituição específica para cana-de-açúcar, portanto, existem maiores possibilidades para troca de informações sobre o segmento.

5. Conclusões

A presente pesquisa analisou vários pontos importantes que caracterizam a interação entre a demanda por crédito dos fornecedores de cana-de-açúcar da região de Piracicaba e a oferta de crédito disponível, especialmente no que se refere ao crédito rural. Destaca-se a falta de sintonia entre os serviços de crédito fornecidos pela Cocrefocapi e as características socioeconômicas do público-alvo da cooperativa, pois a maior parte dos fornecedores entrevistados não trabalha exclusivamente com cana-de-açúcar, enquanto que a Cocrefocapi não dispõe de linhas de crédito para financiar outras atividades agropecuárias. Além disso, não oferta todas as linhas de crédito subsidiadas para cana-de-açúcar que os fornecedores procuram, como linhas para aquisição de máquinas agrícolas para uso nessa cultura. Embora a Cocrefocapi não ofereça um leque de opções que satisfaça todas as necessidades de crédito dos seus cooperados, os resultados indicam que os menores custos de transação incorridos pelos fornecedores de cana no processo de se obter um empréstimo nesta cooperativa são considerados como a principal razão que os levou a tomar financiamento na entidade.

Por outro lado, mostrou-se que as menores taxas de juros cobradas nos empréstimos e as maiores facilidades para usar os serviços da loja da Coplacana são duas razões que têm menor influência na decisão de tomar crédito na Cocrefocapi, visto que são duas características que podem ser encontradas em outras instituições financeiras. Neste ponto, pode-se concluir que a procura contínua de fatores que diminuam os custos de transação da demanda de crédito deveria se posicionar como a principal política assumida pela Cocrefocapi, para melhorar o acesso a serviços de crédito dos produtores rurais da região de Piracicaba.

Em relação à variável "capital institucional", os resultados indicam que não existe evidência econométrica que mostre que valores mais altos de cotas-partes no capital institucional incentivem uma maior procura de crédito na Cocrefocapi. Porém, o número de hectares de cana-de-açúcar plantados, representado pela variável "hectares", foi estatisticamente significativo, indicando que quem possui mais terra para cultivar cana-de-açúcar tem maior propensão em tomar empréstimos na Cocrefocapi e que esta cooperativa tem preferência por mutuários com maiores extensões de terra.

Finalmente, pode-se afirmar que, embora a presente pesquisa esteja baseada num estudo de caso, os resultados podem ser tomados como ponto de partida para análises futuras na área do cooperativismo de crédito rural, pois, se por um lado, a Cocrefocapi apresenta características comuns dentro das cooperativas de crédito rurais brasileiras, os fornecedores de cana-de-açúcar não compõem um grupo de produtores que baseia sua renda numa única lavoura, já que têm diversificado suas atividades econômicas atualmente, minimizando, desta forma, o risco envolvido na produção agrícola.

6. Referências bibliográficas

- ADAMS, D. Transaction costs in decentralized rural financial markets In: UMALI-DEININGER, D. e MAGUIRE, C. (Ed.). Agriculture in liberalizing economies: changing roles. Washington: The World Bank, 1995. p. 249-266.

- BALIEIRO, C. A sustentabilidade financeira das cooperativas de crédito rural: um estudo de caso no Estado de São Paulo 2007, p. 145. Dissertação (Mestrado em Economia Aplicada) - Faculdade de Administração e Economia de Ribeirão Preto. Universidade de São Paulo, Ribeirão Preto, 2007.

- BANCO CENTRAL DO BRASIL - BACEN. Anuário estatístico de crédito rural, 2009. Disponível em: <http://www.bcb.gov.br/?RELRURAL>. Acesso em: 13 jun. 2010.

- BANCO CENTRAL DO BRASIL - BACEN. Composição e evolução do sistema financeiro, 2010b. Disponível em: <http://www.bcb.gov.br/?SFNEVOL>. Acesso em: 10 jun. 2010.

- BANCO MUNDIAL. Relatório sobre o desenvolvimento mundial: sistemas financeiros e desenvolvimento Rio de Janeiro: Fundação Getúlio Vargas, 1989. p. 265.

- BARROS, G. e ARAÚJO, P. F. C. Oferta e demanda de crédito rural no Brasil: algumas evidências empíricas sobre seus determinantes Piracicaba: FEALQ, 1991. p. 30. (Relatório de Resultados, 9).

- BARROS, G., ARAÚJO, P. F. C., BISERRA. J. e MESQUITA, T. Estimativa de custos de transação no crédito rural: estudo de uma amostra de bancos oficiais no nordeste brasileiro Piracicaba: FEALQ, 1990. p. 18. (Relatório de Resultados, 4).

- BIALOSKORSKI NETO, S. e BALEIRO, C. Um ensaio sobre os benefícios sociais e econômicos do cooperativismo na agricultura do Estado de São Paulo In: CONGRESSO BRASILEIRO DE ECONOMIA E SOCIOLOGIA RURAL, 39., 2001, Recife. Anais...Brasília: SOBER, 2001. 1 CD-ROM.

- BITTENCOURT, G. Cooperativas de crédito solidário: constituição e funcionamento 2. ed. Brasília: Núcleo de Estudos Agrários e Desenvolvimento Rural, 2001. p. 143.

- BRASIL. Lei nº 5.764, de 16 de dezembro de 1971. Define a Política Nacional de Cooperativismo, institui o regime jurídico das sociedades cooperativas, e dá outras providências. Diário Oficial, Brasília. 16. dez. 1971.

- CHADDAD, F. e LAZZARINI, S. Relações contratuais de crédito agrícola e o papel dos agentes financeiros privados: teoria e evidências dos EUA. Revista de Economia e Sociologia Rural, Brasília, v. 41, n. 3, p. 29-52. jun. 2003.

- COCHRAM, W. Técnicas de amostragem Rio de Janeiro: Fundo de Cultura, 1965. p. 555.

- CONNING, J. e UDRY, C. Rural financial markets in developing countries In: PINGALI, P., EVENSON, R. E. e SCHULTZ, T. P. (Eds.).The Handbook of agricultural economics, agricultural development: farmers, farm production and farm markets. New Haven: Economic growth center - Yale University, 2005. chap. 15, p. 2 - 77.

- CRAMER, J. S. Logit model from economics and other fields Cambridge: Cambridge University Press, 2003. p. 173.

- DRISCOLL, M. Deregulation, credit rationing, financial fragility and economic performance Paris: OECD Economics Department, 1991. p. 44. (Working Paper, 97).

- DUNN, J. Basic cooperative principles and their relationship to selected practices. Journal of Agricultural Cooperation, Minnesota, v. 3, p. 83-93. 1988.

- EMMONS, W. R. e SCHMID, F. A. Pricing and dividend policies in open credit cooperatives St. Louis: Federal Reserve Bank of St. Louis, 2000. p. 37. (Working Paper Series, 008A).

- FOOD AND AGRICULTURE ORGANIZATION OF THE UNITED NATIONS - FAO. Dados de produção mundial de cana de açúcar. Disponível em: <http://faostat.fao.org/site/567/DesktopDefault.aspx?PageID=567#ancor>. Acessoem: 3. ago. 2010.

- GONZÁLEZ VEGA, C. e GARITA, M. Costos de endeudamiento, tasas de interés y distribución del crédito en Costa Rica. In: ADAMS, D., GONZALES-VEGA, C. e PISCHKE, V. (Eds.). Crédito agrícola e desarrollo rural: la nueva visión.San José: Ohio State University, 1987. cap. 10, p. 154-164.

- GREENE, W. Econometric analysis 4th ed. New Jersey: Prentice-Hall/Inc., 2000. p. 995.

- GUJARATI, D. Basic econometrics 4th ed. New York: McGraw-Hill, 2004. p. 1002.

- HESSER, L. e SCHUH, E. The demand for agricultural mortgage credit. Journal of Farm Economics, Oxford, v. 44, n. 5, p. 1583- 1588. Dec. 1962.

- HUPPI, M. e FEDER, G The role of groups and credit cooperatives in rural lending Washington: The World Bank, Agricultural and Rural Development, 1989. p. 55. (Working Paper, 284).

- INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA - IBGE. Dados de produção de cana de açúcar. Disponível em: <http://www.sidra.ibge.gov.br/bda/agric/>. Acesso em: 29 jul. 2010.

- LAZZARINI, S. G. e CHADDAD, F. R. Finanças no agrobusiness. In: ZILBERSZTAJN, D. e NEVES, M. F. (Eds.). Economia e gestão dos negócios agroalimentares São Paulo: Pioneira, 2000. cap.5. p. 81-108.

- LEIBHARDT, M. E. O sistema cooperativo agrícola brasileiro: comerciallização, integração vertical e crédito Brasília: Coleção e Pesquisa, 1982. p. 88.

- LIMA, R. A. S. e SHIROTA, R. Influência do capital social no mercado de crédito rural. Revista de Economia e Sociologia Rural, Brasília, v. 43, n. 1, p. 63-80, mar. 2005.

- LONG, J. e FREESE, J. Regression models for categorical dependent variables using STATA Texas: StataPress, 2001. p. 211.

- MICCO, A. e PANIZZA, U. ¿Debe participar el gobierno en el sector bancario?. In: BANCO INTERAMERICANO DE DESARROLLO (Ed.). Progreso económico y social en América Latina. Washington: BID, 2005. cap 11, p. 161-182.

- MORAES, M. A. F. D. Adesregulamentação do setor sucroalcooleiro do Brasil Americana: Caminho Editorial, 2000. p. 238.

- NAKANE, M. (Coord.). Relatório de economia bancária e crédito. Brasília: Banco Central do Brasil, 2005. p. 124.

- ORGANIZAÇÃO DE PLANTADORES DE CANA DA REGIÃO CENTRO-SUL DO BRASIL - ORPLANA. Dados de produção de cana de açúcar. Disponível em: <http://www.orplana.com.br/perfil.html>. Acesso em: 8 set. 2010.

- PANZUTTI, R. Sistema financeiro e cooperativas agrícolas In: CONGRESSO BRASILEIRO DE ECONOMIA E SOCIOLOGIA RURAL, 45., 2007, Londrina. Anais... Brasília: SOBER, 2007. 1 CD-ROM.

- PINHEIRO, M. Cooperativas de crédito História da evolução normativa no Brasil. 5. ed. Brasília: Banco Central do Brasil, 2007. p. 94.

- ROYER, J. Cooperative principles and equity financing: a critical discussion. Journal of Agricultural Cooperation Minnesota, v. 7, p. 79-98. 1992.

- SCHAEFER-KEHNERT, W. e VON PISCHKE, J. Agricultural Credit Policy in Developing Countries Washington: The World Bank, 1982. p. 27. (Reprint Series, 280).

- SCHNEIDER, J. Democracia, participação e autonomia cooperativa 2. ed. São Leopoldo: UNISINOS, 1999. p. 496.

- SILVA, V. e BACHA, C. Análise do funcionamento e da evolução das cooperativas de crédito rural no Brasil de 1990 a 2005. Revista Pesquisa e Debate, São Paulo, v. 18, n. 2, p. 197-222. fev. 2007.

- SPOLADOR, H. Reflexões sobre a experiência brasileira de financiamento da agricultura p. 93. Dissertação (Mestrado em Economia Aplicada) - Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2001.

- SPOLADOR, H. e HOMEN DE MELO, F. O mercado de crédito e a experiência brasileira de financiamento da agricultura. Revista de Economia e Sociologia Rural, Brasília, v. 41, n. 3, p. 9-28, jul. 2003.

- UNIÃO DA INDÚSTRIA DE CANA-DE-AÇÚCAR - ÚNICA. Vários dados de produção de cana-de-açúcar. Disponível em: <http://www.unica.com.br>. Acesso em: 5 jun.2010.

- WORLD BANK. Agricultural credit. Washington: World Bank, 1974. p. 57. (Rural Development Series).

Datas de Publicação

-

Publicação nesta coleção

20 Jun 2012 -

Data do Fascículo

Jun 2012