Resumos

O crédito é um instrumento que fornece aos empreendedores os meios para desempenhar um papel ativo na economia. O presente trabalho tem o objetivo de analisar os impactos econômicos do crédito rural na microrregião de Pirapora, sendo esta uma das sete microrregiões do norte de Minas Gerais. Os impactos das operações de crédito rural em relação ao PIB Total per capita e aos PIBs setoriais per capita foram identificados e analisados, além do seu possível efeito sobre o índice Mineiro de Responsabilidade Social (IMRS). Para tanto, foi utilizada a metodologia de dados em painel, considerando-se o período de 2000 a 2004. Foi possível perceber os impactos positivos do crédito rural sobre as atividades econômicas do setor agropecuário, principal beneficiado pelo crédito rural. Dado que o crédito rural proporciona liquidez na economia local, foi possível observar, ainda, os efeitos do crédito rural sobre outros setores. Os resultados indicam possível restrição no acesso ao crédito, ao serem verificados os efeitos diretos do crédito rural sobre o IMRS.

Crédito rural; desenvolvimento econômico; dados em painel

Credit is an instrument that supplies the entrepreneurs ways to play an active role in the economy. The objective of this paper is to analyze the economic impacts of the rural credit in the microregion of Pirapora, one of the seven microregions in the north of Minas Gerais State, Brazil. The impacts of rural credit regarding the total and by sector GDP per capita are measured and analyzed. In addition, the possible effects of rural credit on the índice Mineiro de Responsabilidade Social (IMRS - Minas Gerais State Social Responsibility Index) are identified. The panel data model is used, considering the period from 2000 to 2004. Results indicate that the agricultural sector is the main beneficiary of rural credit. Since the rural credit provides liquidity in the local economy, the effects of rural credit on other sectors are observed. A possible restriction on credit access is observed, when the direct effects of rural credit on the IMRS are measured.

Rural credit; economic development; panel data

Análise do impacto econômico do édito rural na microrregião de Pirapora

Ronan Pereira CapobiangoI; Marcelo José BragaII; Suely de Fátima Ramos SilveiraIII; Caio César Medeiros CostaVI

I Mestre em Administração pela Universidade Federal de Viçosa (PPGADM/UFV). Professor da Universidade Federal dos Vales do Jequitinhonha e Mucuri. E-mail: ronan.capobiango@ufvjm.edu.br

II Doutor em economia aplicada pela Universidade Federal de Viçosa (UFV) e Pós-Doutorado na University of California At Davis, UCD, Estados Unidos. Professor associado da UFV e coordenador do Programa de Pós-graduação em Economia Aplicada da Universidade Federal de Viçosa. E-mail: mjbraga@ufv.br

III Doutora em economia aplicada pela Escola Superior de Agricultura da Universidade de São Paulo (Esalq/USP). Professora associada da UFV. E-mail: sramos@ufv.br

VI Doutorando em Administração Pública e Governo na EAESP-FGV. Mestre em Administração pela Universidade Federal de Viçosa (PPGADM/UFV). E-mail: caiocesq@hotmail.com

RESUMO

O crédito é um instrumento que fornece aos empreendedores os meios para desempenhar um papel ativo na economia. O presente trabalho tem o objetivo de analisar os impactos econômicos do crédito rural na microrregião de Pirapora, sendo esta uma das sete microrregiões do norte de Minas Gerais. Os impactos das operações de crédito rural em relação ao PIB Total per capita e aos PIBs setoriais per capita foram identificados e analisados, além do seu possível efeito sobre o Índice Mineiro de Responsabilidade Social (IMRS). Para tanto, foi utilizada a metodologia de dados em painel, considerando-se o período de 2000 a 2004. Foi possível perceber os impactos positivos do crédito rural sobre as atividades econômicas do setor agropecuário, principal beneficiado pelo crédito rural. Dado que o crédito rural proporciona liquidez na economia local, foi possível observar, ainda, os efeitos do crédito rural sobre outros setores. Os resultados indicam possível restrição no acesso ao crédito, ao serem verificados os efeitos diretos do crédito rural sobre o IMRS.

Palavras-chaves: Crédito rural, desenvolvimento econômico, dados em painel.

ABSTRACT

Credit is an instrument that supplies the entrepreneurs ways to play an active role in the economy. The objective of this paper is to analyze the economic impacts of the rural credit in the microregion of Pirapora, one of the seven microregions in the north of Minas Gerais State, Brazil. The impacts of rural credit regarding the total and by sector GDP per capita are measured and analyzed. In addition, the possible effects of rural credit on the Índice Mineiro de Responsabilidade Social (IMRS - Minas Gerais State Social Responsibility Index) are identified. The panel data model is used, considering the period from 2000 to 2004. Results indicate that the agricultural sector is the main beneficiary of rural credit. Since the rural credit provides liquidity in the local economy, the effects of rural credit on other sectors are observed. A possible restriction on credit access is observed, when the direct effects of rural credit on the IMRS are measured.

Key-words: Rural credit, economic development, panel data.

Classificação JEL: E51, Q18, R11.

1. Introdução

O crédito é um mecanismo utilizado com o objetivo de gerar um ambiente propício para o crescimento e o desenvolvimento econômico em diversas localidades. Ao financiar atividades produtivas, suprimindo as necessidades dos empreendedores e aprimorando suas atividades, o crédito possibilita a manutenção e a modernização dos setores produtivos e, por isso, é muitas vezes considerado um canal para o desenvolvimento de uma economia.

A disponibilização de recursos para a atividade produtiva assume o papel de promover o desenvolvimento social e redutor de pobreza. A própria lei que institucionaliza o crédito rural, a Lei n. 4.829 de 5 de novembro de 1965, o insere em consonância com a política de desenvolvimento da produção rural do País na busca do bem-estar das pessoas.

O setor agropecuário é responsável pela geração de riquezas no país e, por esta razão, políticas públicas são propostas como ações que possam contribuir para o avanço deste setor na economia. No entanto, Oliveira (2008) discute o fato de que, até a década de 1990, as políticas agrícolas de desenvolvimento do meio rural brasileiro beneficiavam um pequeno número de propriedades de grande porte em detrimento dos pequenos produtores rurais.

A partir da década de 1990, as políticas públicas voltadas para o desenvolvimento rural também passaram a dar atenção aos pequenos agricultores. Na verdade, conforme argumentado por Silva (2006), esta atenção é consequência das pressões de movimentos sociais que buscavam ações diferenciadas para os pequenos produtores há vários anos.

Em 1996 foi criado o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), com a finalidade de promover o desenvolvimento sustentável do segmento rural formado por agricultores familiares, fornecendo a eles o aumento da capacidade produtiva, a geração de empregos e a melhoria de renda (BRASIL, 1996).

Diversos estudos surgiram a partir de então, com o objetivo de discutir e avaliar em específico o Pronaf, dentre eles: Feijó (2001), Magalhães et al. 2005), Assunção e Chein (2007), Teles (2007), Silva (2008), Silva e Filho (2009). De modo geral, entende-se que os créditos do Pronaf têm um papel importante em relação à agricultura familiar.

Conceição et al. (1998) utilizaram o teste de causalidade de Granjer para estudar a relação entre o crescimento do PIB agrícola e o crédito rural no Brasil no período de 1971 a 1995. Este estudo apresentou a existência de causalidade, o que fortalece o papel do crédito na alavancagem do setor agrícola.

No entanto, para que o crédito possa desempenhar seu papel no que envolve o crescimento e o desenvolvimento de um país, deve ser reconhecida a importância das infraestruturas sociais e econômicas deste país.

Gasques e Bastos (2003), ao apresentarem a contribuição do crédito de investimento para o aumento do produto e da produtividade da agricultura, concluíram que a assimetria de informações e seleção adversa são características sempre presentes no mercado de crédito como um processo de otimização.

Também ao mostrar o efeito positivo da estabilidade econômica no apoio à agricultura, Gasques e Spolador (2003) afirmam que, apesar dos crescimentos registrados na média de recursos aplicados por ano na agricultura por meio do Sistema Nacional de Crédito Rural (SNCR), o financiamento continua com acesso restrito, sendo um forte fator limitativo do desenvolvimento da agricultura no que se refere ao aumento da produção e às possibilidades de investimentos.

Em regiões marcadas pelos baixos níveis de desenvolvimento, o efeito restritivo do crédito pode implicar em consequências mais agravantes para o desenvolvimento da mesma. São localidades que necessitam de mecanismos que forneçam condições para que elas possam se desenvolver ao longo do tempo. A região norte de Minas Gerais, dado seus principais indicadores econômicos e sociais, é um bom exemplo que reflete a necessidade destes mecanismos.

Neste contexto, surge a seguinte indagação: quais os impactos econômicos do crédito rural em municípios com baixos níveis de desenvolvimento? Portanto, o presente trabalho tem o objetivo de analisar o impacto econômico do crédito rural na microrregião de Pirapora, sendo esta uma das sete microrregiões do norte de Minas Gerais.

Uma vez selecionada a área de estudo, buscou-se identificar e analisar os impactos das operações de crédito rural em relação ao PIB Total per capita e aos PIBs setoriais per capita, além do seu possível efeito sobre o Índice Mineiro de Responsabilidade Social.

O trabalho se diferencia dos demais por analisar o crédito rural a partir do saldo contábil das operações de crédito rural, pelos modelos sugeridos na análise e pela seleção da área de estudo.

Na sequência serão levantadas algumas considerações sobre a avaliação de políticas públicas, de modo global, o crédito e o crédito rural e suas relações com o desenvolvimento econômico. Em seguida, os principais procedimentos metodológicos serão discutidos, na abordagem do modelo de dados em painel. Por fim, os principais resultados serão descritos e argumentados, chegando-se às conclusões.

2. Referencial teórico

2.1 Crédito e crédito rural

Sob o aspecto financeiro, Ventura (2000) aborda o crédito enquanto disponibilização de determinada quantia para ressarcimento posterior. Além da abordagem monetária, o crédito também pode ser definido como um ato de confiança e como qualidade atribuída a quem toma algo emprestado.

Considerado instrumento importante e eficaz para a redução da pobreza, o crédito é mais que um negócio. Segundo (Υ)unus (2000), trata-se de um direito humano, razão pela qual as nações devem buscar uma política que permita aos pobres sair da pobreza, facilitando o acesso ao crédito.

De acordo com Maes (2006), o acesso aos serviços de crédito e de depósito é uma forma de fornecer aos pequenos empreendedores meios para executar um papel ativo na economia. Na perspectiva de Cruz (2006), as iniciativas de crédito destinadas aos pequenos tomadores vêm sendo incrementadas nos países com o objetivo de ampliar a acessibilidade para pessoas que estão fora do sistema financeiro tradicional.

Além disso, segundo Meirelles (2008), o crédito tem a função de proporcionar recursos para a operacionalização ou investimento das organizações produtivas que, por sua vez, em geral, não dispõem de recursos próprios suficientes para a manutenção da atividade ou modernização dos fatores de produção.

No que se restringe ao campo específico do financiamento das atividades rurais, a Lei n. 4.829, de 5 de novembro de 1965, institucionalizou o Crédito Rural como forma de suprir, de acordo com o art. 8o da referida Lei, as necessidades financeiras do custeio e da comercialização da produção própria, como também as de capital para investimentos e industrialização de produtos agropecuários, quando efetuada por cooperativas ou pelo produtor na sua propriedade rural.

O crédito rural se refere, segundo Ortolani (2000), aos recursos destinados ao financiamento agropecuário, com condições especiais definidas pela política governamental de desenvolvimento da produção rural do País adotada para o setor. O crédito agropecuário é, conforme Orfeuil (2003), o maior instrumento responsável pela modernização do setor primário na economia.

O art. 3o da Lei n. 4.829 de 5 novembro de 1965 estabelece os objetivos específicos do crédito rural, sendo eles:

a) estimular o incremento ordenado dos investimentos rurais, inclusive para armazenamento, beneficiamento e industrialização dos produtos agropecuários, quando efetuado por cooperativas ou pelo produtor na sua propriedade rural;

b) favorecer o custeio oportuno e adequado da produção e a comercialização de produtos agropecuários;

c) possibilitar o fortalecimento econômico dos produtores rurais, notadamente pequenos e médios;

d) incentivar a introdução de métodos racionais de produção, visando o aumento da produtividade, a melhoria do padrão de vida das populações rurais e a adequada defesa do solo.

Neste sentido, Guilhoto et al. (2007) chamam a atenção para a participação da agricultura familiar na economia brasileira. Para os autores, a produção familiar representa, além de um fator de desaceleração do êxodo rural e fonte de recursos para famílias de baixa renda, uma importante fonte de geração de riquezas para o País, sendo responsável por uma parcela significativa de todo o produto agropecuário brasileiro, inclusive com seu inter-relacionamento com outros segmentos importantes na economia.

2.2. Crédito e desenvolvimento econômico

Conforme Prado (2002), o banco comercial é, enquanto principal agente de crédito, o responsável por captar recursos excedentes e transferi-los aos agentes deficitários. Este mecanismo de transferência faz do crédito um importante canal para o desenvolvimento de uma economia.

O crédito, conforme já definido, porém reafirmado por Lemes et al. (2002), é uma ferramenta utilizada para incrementar e facilitar a realização de investimentos nas atividades das empresas, além de aumentar o grau de consumo das famílias. Neste sentido, o comportamento das empresas e famílias tende a promover o crescimento econômico e, por consequência, a melhora na qualidade de vida.

De acordo com Levine (1997), a acumulação de capital e a inovação tecnológica são fundamentais para o sistema financeiro desempenhar ações que gerem impactos positivos para o crescimento econômico e a inovação tecnológica. Guiso, Sapienza e Zingales (2002) argumentam ainda que um bom ambiente financeiro propicia o empreendedorismo dos agentes e a competição nos mercados, o que promove o crescimento econômico local.

Bittencourt et al. (1998), por outro lado, alertam que, até o fim dos anos 1980, a tentativa de modernizar a agricultura a partir do desenvolvimento de tecnologias agropecuárias e de políticas de crédito rural subsidiado levou ao aumento da pobreza rural, à concentração de renda e de terra, além de altos índices de inadimplência e serviços rurais ineficientes e com elevado custo operacional.

No entanto, conforme exposto por Lima (2010), uma análise mais completa da problemática regional deve considerar a influência do sistema monetário sobre a dinâmica do crescimento. Para a autora, o nível de desenvolvimento do sistema bancário e financeiro de uma localidade implicará maior ou menor dificuldade em seu desenvolvimento, dado que a disponibilidade de crédito e as expectativas dos agentes em relação à preferência pela liquidez local afetam a geração de renda e riqueza.

Silva e Filho (2009), ao analisar a ação do Pronaf e verificar os impactos econômicos que essa política vem provocando nas economias locais do Médio Jequitinhonha (MG), concluíram que o programa analisado tem apresentado impactos positivos em variáveis macroeconômicas dos municípios estudados, sinalizando a contribuição do programa para o desenvolvimento das economias locais.

Em um estudo semelhante ao anterior, mas que envolve os municípios do território rural Vale do Mucuri (MG), Silva (2010) chegou a conclusões também semelhantes, as quais indicam a contribuição do Pronaf para o desenvolvimento das economias locais, principalmente nos municípios com grande demanda pelo crédito ofertado, visto como fonte de liquidez para a movimentação das atividades econômicas destes municípios.

Garcia et al. (2008), ao analisarem a desburocratização do processo de financiamento do crédito rural do Pronaf realizado pelo Projeto Agronegócio Familiar do município de São Miguel do Anta (MG), concluíram que dois terços dos produtores beneficiados pelo crédito rural do Pronaf tiveram a renda aumentada após a participação no Programa, o que ocasionou também o aumento do volume de recursos aplicados no município analisado.

Na visão de Lima (2010), para a superação do subdesenvolvimento, é essencial compreender o modo como o sistema financeiro afeta o multiplicador da renda regional e as constantes transformações das instituições financeiras mundiais que, por sua vez, tendem a se concentrar no espaço.

3. Metodologia

3.1. Modelo de dados em painel

Dados em painel se referem aos conjuntos de dados nos quais se têm dados de n entidades diferentes ao longo de vários T períodos de tempo diferentes, ou seja, se constituem na combinação de séries temporais e observações em corte transversal (dados cross-section) e, por esta razão, são também chamados de dados combinados, ou ainda, dados longitudinais (GUJARATI, 2006; PIND(Υ)CK e RUBINFELD, 2004; STOCK e WATSON, 2004; MADDALA, 2003).

De acordo com Wooldridge (2008), a análise da política governamental é mais apropriada com o uso de conjuntos de dados de painel. Neste mesmo sentido, Gujarati (2006) afirma que os dados em painel estão sendo cada vez mais utilizados na pesquisa econômica e que existem diversos levantamentos conduzidos pelos órgãos governamentais.

Segundo Gujarati (2006), os dados em painel podem enriquecer a análise empírica dada a impossibilidade de se restringir os dados em corte transversal ou em séries temporais isoladamente. Além desta, Pindyck e Rubinfeld (2004) elencam outras vantagens do uso de dados em painel, dentre elas: o fato dos conjuntos de dados em painel, em geral, fornecerem maior número de pontos de amostragem, o que fornece graus de liberdade adicionais; e a incorporação de informações tanto em corte transversal quanto de séries temporais pode diminuir as dificuldades que surgem quando há omissão de variáveis.

Considerando-se um conjunto de dados com i = 1, 2, ..., N unidades e t = 1, 2, ..., T períodos de tempo, o modelo geral dos dados em painel é expresso por:

em que vi representa os efeitos específicos, ou características, das unidades que não variam ao longo do tempo; zt são as características que variam no tempo t; e εit o termo de erro.

O modelo apresentado gera dois modelos típicos que são estimados de acordo com as pressuposições feitas em relação à possível correlação entre o termo de erro e as variáveis explicativas Xit: modelo de efeitos fixos e modelo de efeitos aleatórios.

De acordo com Stock e Watson (2004), a regressão com efeitos fixos pode ser utilizada quando há duas ou mais observações temporais para cada entidade, sendo um método aplicado para controlar variáveis omitidas em dados de painel quando elas variam entre entidades, mas não ao longo do tempo.

O intercepto αi do modelo de regressão (Υit = αi + Xit β + εit), no modelo de efeitos fixos, pode diferir entre indivíduos ao se considerar que cada unidade individual ou de corte transversal poderá ter algumas características especiais (GUJARATI, 2006). Essa diferenciação ocorre, segundo Greene (2002), por meio da inclusão de variáveis dummies no modelo a ser estimado.

O modelo com efeitos aleatórios ou modelo de componentes dos erros se apresenta como alternativa ao modelo de efeitos fixos. O pressuposto para este modelo é que o intercepto de uma unidade individual seja uma extração aleatória de uma população muito maior com um valor médio constante, sendo sua aplicação adequada a situações em que o intercepto de cada unidade do corte transversal não seja correlacionado com os regressores (GUJARATI, 2006).

Assim, dado o modelo de efeitos aleatórios (Υ)it = Xit β + uit, seu estimador irá considerar o erro combinado, ou seja, uit = αi + εit Assume-se o pressuposto de que αi seja independente e identicamente distribuído com variância σα-2 e que εit seja, também, independente e identicamente distribuído, com variância σα-2 (MADDALA, 2004; GUJARATI, 2006). Tem-se, desta forma, que o modelo de efeitos aleatórios pressupõe a correlação serial no erro.

Dado a correlação dos erros, o estimador de efeitos aleatórios é um estimador de mínimos quadrados generalizados (MQG), em que considera a correlação entre os erros de cada unidade, de modo a obter estimativas eficientes (PIND(Υ)CK e RUBINFELD, 2004; MADDALA, 2004; GUJARATI, 2006).

De acordo com Pindyck e Rubinfeld (2004), a pressuposição de que os erros não são correlacionados com as variáveis explanatórias pode ser testada por meio do teste de especificação de Hausman para comparar os parâmetros obtidos com o modelo de efeitos fixos com aqueles obtidos nas estimativas de MQG, a partir do modelo de efeitos aleatórios.

A estatística do teste é obtida a partir da seguinte equação:

Em que

EA denota o vetor de coeficientes estimados pelos efeitos aleatórios e EF, o vetor de coeficientes estimados por efeitos fixos; ∑EF e ∑EA representam as matrizes de covariância dos modelos de efeitos fixos e efeitos aleatórios, respectivamente.

EF, o vetor de coeficientes estimados por efeitos fixos; ∑EF e ∑EA representam as matrizes de covariância dos modelos de efeitos fixos e efeitos aleatórios, respectivamente.

A hipótese nula do teste, que tem uma distribuição de χ2 assintótica, é que os estimadores de efeitos fixos e de efeitos aleatórios não diferem substancialmente. Caso a hipótese nula seja rejeitada, conclui-se que o modelo de efeitos aleatórios não é o adequado e que é preferível empregar o modelo de efeitos fixos (GUJARATI, 2006).

Entretanto, antes da realização do teste de Hausman, é realizado o teste de Chow com o objetivo de testar as opções entre o modelo pool (hipótese nula do teste) ou o modelo de efeitos fixos (hipótese alternativa). Caso o modelo de efeitos fixos seja indicado pelo teste de Chow como o mais adequado, o teste de Hausman é, então, executado.

Para verificar a viabilidade de aplicação do modelo de efeitos aleatórios, o teste do multiplicador de Lagrange proposto por Breusch e Pagané utilizado. O teste busca verificar a melhor opção entre o modelo pool (hipótese nula do teste) ou o modelo de efeitos aleatórios (hipótese alternativa).

Uma vez realizados os testes e definido o modelo mais adequado, os modelos são estimados, fazendo as correções devidas para os possíveis problemas de autocorrelação e heterocedasticidade, que podem ser obtidas a partir da obtenção de erros padrões robustos. Feitos todos estes procedimentos, cabe discutir os principais resultados encontrados nas regressões realizadas.

3.2. Modelo analítico e variáveis

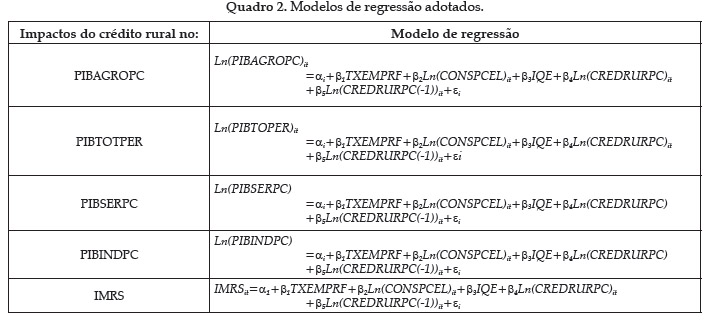

Com o objetivo de verificar os efeitos decorrentes do crédito rural nas variáveis selecionadas para este estudo, foram realizadas cinco regressões, sendo as variáveis apresentadas e descritas conforme o Quadro 1. As cinco primeiras variáveis são definidas como dependentes, resultando em cinco modelos econométricos e as demais, como variáveis explicativas para cada um dos modelos.

O período de análise foi de cinco anos, de 2000 a 2004, dada a disponibilização dos dados para todas as variáveis acima descritas, necessários para o alcance do objetivo proposto por este trabalho.

As variáveis foram especificadas na forma de logaritmo, visto que, desta forma, os coeficientes relacionados às variáveis explicativas representam a elasticidade da variável dependente em relação a essas variáveis. Exceção feita para as variáveis TXEMPRF, cuja unidade é em porcentagem, e os índices IQE e IMRS, porque se adequam melhor ao modelo. No Quadro 2, são apresentados os modelos propostos das regressões, os quais foram gerados utilizando-se o software STATA 11.0.

Os modelos elaborados buscam captar os efeitos do crédito rural sobre as atividades econômicas dos municípios da microrregião de Pirapora, contemplados pelo estudo. Buscando-se captar os fatores de produção responsáveis pelo o que é produzido na região, foram inseridas nos modelos: a TXEMPRF, representando a mão de obra, fator essencial que possibilita a geração de riquezas e, por isso, espera-se que o crescimento seja sinal de elevação nas variáveis PIBs; o CONSPCEL, para captar os gastos de infraestrutura, sendo a energia elétrica uma das principais fontes que possibilita a produção, sendo o aumento do consumo um possível indicativo de aumento da produção; o IQE, responsável pela formação de mão de obra mais qualificada, o que tende a maximizar o nível de produção e, por esta razão, espera-se um impacto positivo tanto no PIBTOTPER quanto nos PIBs setoriais, do mesmo modo que a TXEMPRF e o CONSPCEL.

Com o objetivo de verificar o impacto do crédito rural não apenas sobre as variáveis representativas, principalmente, do crescimento econômico, buscou-se analisar seu possível efeito sobre o IMRS, que representa diferentes dimensões, conforme descrito anteriormente.

As outras duas variáveis, CREDRURPC e CREDRURPC(-1), objeto central de estudo deste trabalho, representa os recursos financeiros relacionados às operações de crédito rural. Conforme exposto pelo referencial teórico, é de se esperar que o crédito rural tenha um papel importante no processo de crescimento e, consequentemente, no desenvolvimento rural e territorial. Neste sentido, tem-se como expectativa o impacto positivo do crédito rural sobre as variáveis macroeconômicas.

3.3. Seleção da área de estudo

A região norte de Minas Gerais foi escolhida por ser uma região que, apesar de localizada no Sudeste do Brasil, apresenta características que se assemelham ao perfil econômico e social de pobreza da região nordestina. Apesar de não apresentar o menor PIB do estado, a região é responsável pela segunda menor renda per capita do estado, ficando acima apenas do Jequitinhonha/Mucuri (CORDEIRO et al., 2006). O norte de Minas Gerais é composto 89 municípios distribuídos em suas sete microrregiões: Januária, Janaúba, Salinas, Pirapora, Montes Claros, Grão Mogol e Bocaiúva.

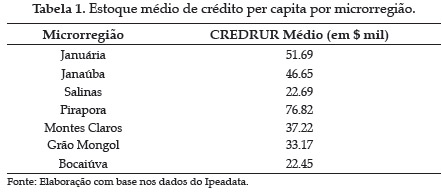

A identificação da área de estudo adotou como critério de seleção os valores médios do estoque de crédito per capita de cada uma das sete microrregiões da região norte de Minas Gerais. Neste sentido, a microrregião analisada é aquela com o maior valor médio, uma vez que o objetivo do estudo é verificar o impacto do crédito rural sobre as variáveis macroeconômicas. Entretanto, um procedimento anterior ao cálculo do critério de seleção foi a exclusão dos municípios que apresentaram valores discrepantes dentre as variáveis PIBAGRO, PIBPER, PIBSER, PIBIND e IMRS. Tais valores foram obtidos considerando-se o cálculo de três desvios-padrão abaixo da média de cada variável e de três desvios padrão acima desta média. Estes procedimentos buscaram facilitar a captação dos efeitos do crédito rural sobre tais variáveis.

Em razão da falta de informações referentes às variáveis envolvidas no estudo, nove municípios tiveram que ser eliminados. Além destes, outros seis municípios foram excluídos por apresentarem valores discrepantes em suas variáveis, conforme definido anteriormente, sendo eles: Buritizeiro, Capitão Enéas, Janaúba, Montes Claros, Pirapora e Várzea da Palma. Um dos fatores que colaboraram para o elevado PIB destes municípios é a presença de cidades industriais como Pirapora e Várzea da Palma, a de Capitão Enéas, que tem uma indústria de base, além do município pólo de Montes Claros. São municípios onde há maior concentração de capital e de pessoas e que, por já terem um PIB elevado, em relação aos demais municípios da região, a contribuição do crédito rural sobre esta variável, mesmo que exista, é mais difícil de ser captada.

Neste sentido, 74 municípios participaram da seleção, agrupados por suas microrregiões, entre as quais foi selecionada a microrregião de Pirapora, com o maior valor de estoque médio de crédito per capita, conforme a Tabela 1.

A microrregião de Pirapora é composta por dez municípios, dos quais três pertencem ao grupo dos municípios excluídos (Buritizeiro, Várzea da Palma e Pirapora). Assim, os municípios que fizeram parte do estudo foram: Lagoa dos Patos, Riachinho, Ibiaí, Lassance, Santa Fé de Minas, Jequitaí e São Romão.

4. Resultados e discussões

Os resultados do teste de Chow apontaram que, para todas as regressões, o modelo de efeitos fixos é o mais adequado em detrimento do modelo pool, com nível de significância de 1%, com exceção do modelo do PIBSERPC, para o qual se adotou o nível de significância de 10%.

O teste de Hausman, por sua vez, indicou a adoção do modelo de efeitos aleatórios como o mais apropriado para o desenvolvimento deste trabalho, considerando-se um nível de significância de 5%. Os resultados do teste levam à rejeição da hipótese nula em um nível de significância de 5% apenas para o modelo do PIBINDPC, ou seja, o modelo de efeitos fixos é o mais adequado. O teste domultiplicador de Lagrange proposto por Breusch e Pagan, quando a escolha é entre o modelo pool e o de efeitos aleatórios, confirmam a viabilidade para o modelo de efeitos aleatórios.

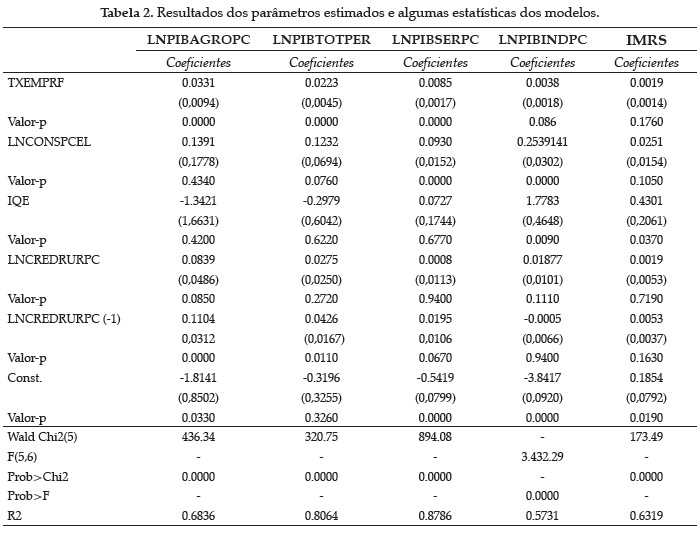

A Tabela 2 fornece os resultados dos parâmetros estimados para TXEMPRF, CONSPCEL, CREDRURPC, CREDRURPC(-1), além das principais estatísticas para cada um dos modelos estudados (PIBAGROPC, PIBTOTPER, PIBSERPC, PIBINDPC, IMRS):

Em uma análise geral, é possível verificar a significância, em algum momento, das variáveis TXEMPR, CONSPCEL, IQE, CREDRURPC e CREDRURPCLAG sobre o PIBTOTPEC e os PIBs setoriais per capita, seja a 1%, 5%, ou 10%, com algumas exceções em função do modelo analisado. Os sinais dos coeficientes, para os que foram significativos, estão de acordo com o esperado, ou seja, seguem no mesmo sentido da variável dependente.

Com relação ao crédito rural, os resultados tendem a demonstrar seu impacto mais significativo sobre as variáveis macroeconômicas no ano seguinte às realizações das operações de crédito rural. Isso sugere a extensão dos efeitos do crédito rural, ou seja, não se limita apenas ao ano imediato em que as operações de crédito são realizadas, mas também ao ano seguinte, onde os efeitos podem ser ainda mais significativos em razão do prazo exigido pelo mercado para que os recursos possam ser aplicados e retornados com possíveis ganhos financeiros. Vale ressaltar que os testes realizados com dois anos de defasagens para a variável CREDRURPC não tiveram significância estatística.

No que se refere especificamente ao modelo do IMRS apenas o IQE foi significativo ao nível de 5%, o que sinaliza a importância dos investimentos na qualidade da educação para uma possível melhora nas condições e qualidade de vida das pessoas. O fato da não significância da TXEMPRF e do CONSPCEL pode estar relacionado ao fato de o IMRS envolver outras dimensões com pesos diferenciados na sua elaboração. No entanto, como um dos objetivos deste trabalho é analisar o possível efeito do crédito rural sobre o IMRS para a microrregião de Pirapora, optou-se por manter o modelo e proceder a análise do mesmo. Neste sentido, os resultados indicam que o crédito rural parece não exercer efeitos significativos diretos sobre o IMRS. Estes resultados levam à reflexão sobre uma possível restrição ao acesso ao crédito, sendo este um fator limitativo para que o mesmo exerça sua função do desenvolvimento local, conforme exposto na contextualização do problema de pesquisa. É válido também retomar alguns pontos que a teoria discute no sentido de que um bom ambiente financeiro é necessário para propiciar o empreendedorismo dos agentes e a competição nos mercados, fato este que promove os avanços econômicos locais.

Por outro lado, ao analisar o modelo do PIBAGROPC, o impacto do crédito rural sobre as atividades do setor agropecuário parece ser mais visível, com o nível de significância de 10% para CREDRURPC e de 1% para CREDRURPCLAG.

Conforme os resultados apresentados pela regressão do modelo PIBAGROPC, o aumento de 1% no montante das operações de crédito rural em nível gera aumento de 0,08% no valor do PIBAGROPC, mantendo-se as demais variáveis constantes. Quanto ao efeito do crédito rural sobre o PIBAGROPC com um ano de defasagem, o resultado da regressão aponta que uma variação de 1% em seu valor afetará no mesmo sentido o PIBAGROPC dos municípios estudados em 0,11% no próximo ano.

Estes resultados estão de acordo com o exposto pela teoria no que condiz à função do crédito, ou seja, a de proporcionar recursos para a operacionalização ou investimento das organizações produtivas que dependem destes recursos para a manutenção de suas atividades ou para modernização dos fatores de produção.

O crédito rural, em específico, ao destinar recursos ao setor agropecuário, exerce papel fundamental para a modernização do setor primário dentro da economia. É neste sentido que se pode dizer que o crédito rural colabora para o empreendedorismo dos agentes e para a competição nos mercados, levando ao crescimento econômico do setor beneficiado.

Ainda no modelo do PIBAGROPC, outra variável com significância estatística a 1% é a TXEMPRF. Os resultados apontam que, a cada variação de 1% nesta taxa, o PIBAGROPC terá uma variação percentual no mesmo sentido de 0,33%. No que se refere ao setor agropecuário, o aumento da taxa de emprego no setor formal pode ser considerado um indicativo de avanço neste setor, onde o emprego informal tende a existir, principalmente na região de estudo.

As variáveis CONSPCEL e IQE não foram significativas, o que pode ser justificado pelas características próprias do setor agropecuário dos municípios da microrregião de Pirapora contemplados neste estudo. Neste mesmo sentido, a variável IQE também não foi significativa para os modelos PIBTOTPER e PIBSERPC. A variável foi significativa ao nível de 1% apenas para o modelo PIBINDPC, o que pode estar relacionado às exigências cada vez maiores de mão de obra qualificada.

A análise da TXEMPRF se repete para os modelos PIBTOTPER, PIBSERPC e PIBINDPC, diferenciando-se apenas na intensidade do efeito sobre os PIBs. A variável CONSPCEL, por sua vez, é estatisticamente significativa ao nível de 1% para o modelo PIBSERPC e PIBINDPC e significativa a 10% para o modelo PIBTOTPER. Os setores de serviços e, principalmente, o setor industrial dependem da energia elétrica para realizar suas atividades operacionais. No caso do modelo PIBINDPC, para uma variação de 1% no valor total do CONSPCEL ocorrerá uma variação percentual no mesmo sentido de 0,25% no valor do PIBINDPC, considerando-se constantes todas as demais variáveis.

Por fim, uma análise da variável CREDRURPC e CREDRURPCLAG fornece indícios de que o CREDRURPC não exerce efeitos sobre o PIBTOTPER, o PIBSERPC e o PIBINDPC. Esses resultados podem ser explicados uma vez que o efeito das operações de crédito rural é perceptível no mesmo ano das operações apenas no PIBAGROPC, visto que o setor agropecuário é o principal beneficiado pelo crédito rural. Entretanto, quando se considera a defasagem de um ano, o crédito rural passa a ser significativo estatisticamente ao nível de 1% nos modelos PIBTOTPER e ao nível de 10% no modelo PIBSERPC. A variável CREDRURPCLAG só não foi significativa no modelo PIBINDPC, o que pode estar relacionado com o fato de o setor industrial não ser o setor representativo da microrregião em estudo, principalmente após a exclusão dos dois principais municípios industriais da microrregião de Pirapora (Várzea da Palma e Pirapora).

Para a regressão do modelo PIBTOTPER, quanto ao efeito do crédito rural com um ano de defasagem, o resultado aponta que uma variação de 1% em seu valor afetará no mesmo sentido o PIBTOTPER da microrregião estudada no próximo ano em 0,04%, tudo o mais constante. Quanto aos impactos positivos do crédito rural no PIBSERPC, o resultado da regressão apresenta que uma variação de 1% no valor do CREDRURPCLAG afetará no mesmo sentido em 0,02% o PIBSERPC da microrregião analisada no próximo ano, tudo o mais se mantendo constante. O crédito rural, ao proporcionar liquidez na economia local, favorece a movimentação no setor comercial e a procura por serviços relacionados à produção agropecuária.

Assim, percebe-se que o crédito rural exerce impactos positivos não apenas no PIBAGROPC, mas seus efeitos podem se expandir para os PIBs dos demais setores e, consequentemente, para o PIBTOTPER, no que diz respeito aos municípios aqui contemplados e para o período de tempo considerado pelo estudo.

5. Conclusões

O trabalho permitiu perceber os impactos positivos do crédito rural sobre as atividades econômicas do setor agropecuário, principal beneficiado pelo crédito rural. Para os demais setores, exceto o setor industrial, o crédito rural mostrou-se significativo considerando-se a defasagem de um ano, período em que os recursos possam ser aplicados e seus efeitos sentidos nas atividades produtivas. O crédito rural parece não exercer impactos no setor industrial, o que pode estar relacionado com o fato de o mesmo não ser o setor representativo da microrregião em estudo, principalmente após a exclusão dos dois principais municípios industriais da microrregião de Pirapora (Várzea da Palma e Pirapora).

Pode-se perceber também os efeitos positivos do crédito rural sobre outros setores, no caso presente, sobre o setor de serviços, uma vez que, o crédito rural, ao proporcionar liquidez na economia local,favorece a movimentação no setor comercial e a procura por serviços relacionados à produção agropecuária.

O impacto do crédito rural sobre as atividades do setor agropecuário foi o mais visível sendo que, conforme demonstraram os resultados, para um aumento de 1% no montante das operações de crédito rural em nível há elevação de 0,08% no valor do PIBAGROPC, mantendo-se as demais variáveis constantes. Quanto ao efeito do crédito rural sobre o PIBAGROPC com um ano de defasagem, o resultado da regressão aponta que uma variação de 1% em seu valor afetará, no mesmo sentido, o PIBAGROPC dos municípios estudados em 0,11% no próximo ano.

Por outro lado, ao verificarem-se os efeitos diretos do crédito rural sobre o IMRS, os resultados levam a refletir sobre uma possível restrição do acesso ao crédito, sendo este um fator limitativo para que o mesmo exerça sua função no desenvolvimento local. Além disso, este fator chama a atenção para uma análise do ambiente financeiro, uma vez que o mesmo propicia o empreendedorismo dos agentes e a competição nos mercados, promovendo, assim, avanços nas economias locais.

Desta forma, além dos investimentos governamentais na contratação de mão de obra, na qualificação profissional e em infraestrutura, o governo deve dar uma atenção especial ao crédito rural, dado seus impactos sobre as atividades econômicas, principalmente em se tratando de regiões onde os níveis de desenvolvimento são baixos. Ações voltadas para o crédito rural no intuito de aperfeiçoar suas operacionalizações são importantes para que o mesmo possa exercer efeitos cada vez mais positivos não apenas no crescimento das variáveis econômicas, mas também em outras variáveis, de modo a proporcionar o desenvolvimento econômico e social.

6. Referências bibliográficas

- ASSUNÇÃO, J.; CHEIN, F. Condições de crédito no Brasil Rural. Revista de Economia e Sociologia Rural, v. 45, n. 2, p. 367-408, 2007.

- BITTENCOURT, G. A. et al. (Coord.). Principais fatores que afetam o desenvolvimento dos assentamentos de reforma agrária no Brasil. [S.1.]: FAO, 1998.

- BRASIL. Lei n. 4.829, de 5 de novembro de 1965. Institucionaliza o Crédito Rural. Diário Oficial da União. Brasília, n. 11.465. Disponível em: <http://www.planalto.gov.br/ccivil/leis/L4829.htm>. Acesso em: 25 jan. 2010.

- CRUZ. A. M. da. A diferença da igualdade: a dinâmica da economia solidária em quatro cidades do Mercosul. Campinas, SP: [s.n.], 2006.

- CONCEIÇÃO, J. C.P. R. da. et. al. Relação entre o pib agrícola e crédito rural no Brasil: aplicação do teste de causalidade de Granger. In: CONGRESSO BRASILEIRO DE ECONOMIA E SOCIOLOGIA RURAL, XXXVI. Poços de Caldas, M.G., Anais, vol. 2 p. 127-138, 1998.

- CORDEIRO, L. M. C. et al. Os impactos do microcrédito sobre a geração de emprego e renda na região norte de Minas Gerais. In: XII Seminário sobre economia Mineira. Diamantina, 2006. Disponível em: <http://www.cedeplar.ufmg.br/seminarios/seminario_diamantina/2006/D06A040.pdf>

- FEIJÓ, R. The impact of a family farming credit programme on the rural economy of Brazil. ANPEC CONGRESSO DE ECONOMIA, 29, 2001, Salvador. Anais... Salvador, 2001.

- GARCIA et al.. Eficácia do Pronaf-crédito no município de São Miguel do Anta/MG. Revista Brasileira de Gestão e Desenvolvimento Regional, v. 4, n. 2, p. 154-173, maio-ago., 2008.

- GASQUES, J. G.; BASTOS, E. T. Crescimento da Agricultura. IPEA - Nota Técnica - Boletim de Conjuntura 60, Brasília, mar. 2003.

- GASQUES, J. G.; SPOLADOR, H. F. S. Taxa de juros e políticas de apoio interno à agricultura. IPEA - Texto para Discussão 952, Brasília, 2003.

- GREENE, W. H. Econometricanalysis. New Jersey: Prentice Hall, 2002.

- GUILHOTO, J. et. al. A importância da agricultura familiar no Brasil e em seus estados. Brasília: NEAD, 2007.

- GUISO, L.; SAPIENZA, P.; ZINGALES,L. Does local financial developmentmatter? [S.I.:s.n.], 2002.

- GUJARATI, D. N. Econometria básica. Rio de Janeiro: Elsevier, 2006.

- LEVINE, R. Financial development and economic grow: views and agenda. Journal of Economic Literature, v. 35, p. 688-726, 1997.

- LEMES J., A. B. et al. Administração financeira: princípios, fundamentos e práticas brasileiras. Rio de Janeiro: Campus, 2002.

- LIMA, A. C. da C. Disponibilidade de crédito e desenvolvimento na região nordeste do Brasil: uma perspectiva Pós-Keynesiana. Revista Econômica do Nordeste, v. 41, n. 2, abr.-jun. 2010.

- MADDALA, G. S. Introdução à Econometria. Rio de Janeiro: LTC, 2003.

- MAES, J. Microfinance service for very poor people: promising approaches from the Field, 2006.

- MAGALHÃES, A. M. et. al. The family farm program in Brazil: the case of Parana. In: CONGRESSO SOBER, 2005, Ribeirão Preto. Anais... Ribeirão Preto, 2005.

- MEIRELLES, J. L. F. Inovação tecnológica na indústria brasileira: investimento, inovação e incentivo governamental. Tese (Doutorado em Engenharia de Produção). Escola de Engenharia de São Carlos, Universidade de São Paulo, São Carlos, 2008.

- ORFEUIL, H. Experiências francesas do microcrédito e o caso do grupo Finansol. In: PRETTO, J. P. et al. (Org.). Cooperativismo de crédito e microcrédito rural. Porto Alegre: UFRGS, 2003. p 19-26.

- OLIVEIRA, R. A. O financiamento do PRONAF e os indicadores agrícolas das lavouras de subsistência no Estado do Ceará. Dissertação (Mestrado em Economia Rural) - Universidade Federal do Ceará, Fortaleza, 2008.

- ORTOLANI, E. M. Operações de crédito no mercado financeiro. São Paulo: Atlas, 2000.

- PIND(Υ)CK, R. S.; RUBINFELD, D. L. Econometria: modelos e previsões. Rio de Janeiro: Elsevier, 2004.

- PRADO, M. El reto de las micro finanzas em América Latina: La visiónactual. Caracas: Corporación Andina de Fomento, 2002.

- QURESHI S. K, Naeem Siddiqui, Kalbe Abbas, & EjazGhani (1984), Rural Creditand Rural Development: Some issues. The Pakistan Development Review, 1984.

- SILVA, F. F. Distribuição de créditos para a agricultura familiar: um estudo do PRONAF a partir de um indicador de desenvolvimento rural. Dissertação (Mestrado em Economia) -Universidade Federal de Uberlândia, Uberlândia, 2006.

- SILVA, S. P. Crédito do Pronaf e dinâmicas econômicas territoriais: uma análise de dados em painel para o território Vale do Mucri (2000 a 2007). Disponível em: <http://www.cedeplar.ufmg.br/seminarios/seminario_diamantina/2010/D10A016.pdf>

- SILVA, S. P.; FILHO, E. A. Impactos econômicos do Pronaf em territórios rurais: um estudo para o Médio Jequitinhonha - MG. Revista Econômica do Nordeste, v. 40, n. 3, jul.-set. 2009.

- SILVA, S. P. Políticas públicas e agricultura familiar: uma abordagem territorial do PRONAF no Médio Jequitinhonha. Dissertação (Mestrado em Economia) - Universidade Federal de Viçosa, 2008.

- STOCK, J. H.; WATSON, M. W. Econometria. São Paulo: Addison Wesley, 2004.

- TELES, M. L. C. Impacto do PRONAF na produção agrícola dos municípios cearenses. Dissertação (Mestrado Profissional em Economia) - Universidade Federal do Ceará, Fortaleza, 2007.

- VENTURA, E. C. A evolução do crédito da Antiguidade aos dias atuais. Curitiba: Juruá, 2000.

- WOOLDRIDGE, J. M. Introdução à econometria: uma abordagem moderna. São Paulo: Cengage Learning, 2008.

- (Υ)UNUS, M. O banqueiro dos pobres. São Paulo: Ática, 2000.

Datas de Publicação

-

Publicação nesta coleção

30 Jan 2013 -

Data do Fascículo

Dez 2012