Resumos

Os mercados futuros possuem uso restrito entre os cafeicultores brasileiros, o que, de certa maneira, não condiz com as altas razões ótimas de hedge obtidas nos modelos de mínima variância. Os motivos para esta baixa utilização estão associados às características do produtor e de seu negócio, preferências em relação ao modelo de administração de risco da atividade e questões comportamentais. Diante disso, o presente estudo buscou verificar quais fatores interferem na decisão de uso destes derivativos entre os cafeicultores brasileiros. Em uma primeira etapa, foram calculadas razões ótimas de hedge, de acordo com Myers e Thompson (1989), para os mercados da BM&FBOVESPA e ICE Futures. Tais razões apresentaram valores superiores a 50%. Em uma segunda etapa, a partir da aplicação de 373 questionários, observou-se que 12,9% da amostra declara conhecer e utilizar futuros, sendo que, na média, a razão de hedge adotada esteve abaixo de 50%. Em uma terceira etapa, a partir de um modelo logit, concluiu-se que os fatores que influenciaram o uso dos contratos foram grau de aversão ao risco de preço, tamanho da produção, nível de conhecimento sobre derivativos e dimensão pela qual se entende que tais instrumentos levam à maior estabilidade da receita da atividade.

Mercados futuros; café arábica; gerenciamento de risco

Brazilian coffee farmers use future markets in a very restricted way, which does not follow the high optimal hedge ratio observed in minimum variance models. Reasons for the low use are associated to producers and their business characteristics, their preferences about risk management tool and behavioral attitudes. In this context, the aim of this study was to examine the main factors which influence derivatives use among Brazilian coffee growers. Initially, the optimal hedge ratio was calculated with Myers and Thompson (1989) method, considering BM&FBOVESPA and ICE Futures (New York) markets. The ratio had values higher than 50%. After that, through surveys with 373 coffee farmers, it was observed that only 12.9% of the sample reported knowing and using futures as a way to manage the price risk. The hedge ratio adopted by farmers, on average, was below 50%. In a third step, a logit model was applied for data. Most important factors which explain the use of future contracts by coffee growers were risk aversion, size of production, level of understanding about future contracts and the level which farmers understand that future contracts enable the decrease of revenue fluctuation.

Future market; arabica coffee; risk management

Uma análise da gestão de risco de preço por parte dos produtores de café arábica no Brasil

Rodrigo Lanna Franco da SilveiraI; José César Cruz JúniorII; Maria Sylvia Macchione SaesIII,1 1 Os autores agradecem o apoio fornecido pela Fapesp(Fundação de Amparo à Pesquisa do Estado de São Paulo).

IProfessor no Instituto de Economia da Universidade Estadual de Campinas Unicamp. E-mail: rodrigolanna@eco.unicamp.br

IIProfessor na Universidade Federal de São Carlos UFSCar, campus Sorocaba, Departamento de Economia. E-mail: cesarcruz@ufscar.br

IIIProfessora na Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo FEA/USP, Departamento de Administração. E-mail: ssaes@usp.br

RESUMO

Os mercados futuros possuem uso restrito entre os cafeicultores brasileiros, o que, de certa maneira, não condiz com as altas razões ótimas de hedge obtidas nos modelos de mínima variância. Os motivos para esta baixa utilização estão associados às características do produtor e de seu negócio, preferências em relação ao modelo de administração de risco da atividade e questões comportamentais. Diante disso, o presente estudo buscou verificar quais fatores interferem na decisão de uso destes derivativos entre os cafeicultores brasileiros. Em uma primeira etapa, foram calculadas razões ótimas de hedge, de acordo com Myers e Thompson (1989), para os mercados da BM&FBOVESPA e ICE Futures. Tais razões apresentaram valores superiores a 50%. Em uma segunda etapa, a partir da aplicação de 373 questionários, observou-se que 12,9% da amostra declara conhecer e utilizar futuros, sendo que, na média, a razão de hedge adotada esteve abaixo de 50%. Em uma terceira etapa, a partir de um modelo logit, concluiu-se que os fatores que influenciaram o uso dos contratos foram grau de aversão ao risco de preço, tamanho da produção, nível de conhecimento sobre derivativos e dimensão pela qual se entende que tais instrumentos levam à maior estabilidade da receita da atividade.

Palavras-chaves: Mercados futuros, café arábica, gerenciamento de risco.

ABSTRACT

Brazilian coffee farmers use future markets in a very restricted way, which does not follow the high optimal hedge ratio observed in minimum variance models. Reasons for the low use are associated to producers and their business characteristics, their preferences about risk management tool and behavioral attitudes. In this context, the aim of this study was to examine the main factors which influence derivatives use among Brazilian coffee growers. Initially, the optimal hedge ratio was calculated with Myers and Thompson (1989) method, considering BM&FBOVESPA and ICE Futures (New York) markets. The ratio had values higher than 50%. After that, through surveys with 373 coffee farmers, it was observed that only 12.9% of the sample reported knowing and using futures as a way to manage the price risk. The hedge ratio adopted by farmers, on average, was below 50%. In a third step, a logit model was applied for data. Most important factors which explain the use of future contracts by coffee growers were risk aversion, size of production, level of understanding about future contracts and the level which farmers understand that future contracts enable the decrease of revenue fluctuation.

Key-words: Future market, arabica coffee, risk management.

Classificação JEL: Q14, G13.

1. Introdução

O risco de preços se constitui em um dos principais riscos presentes nas atividades agroindustriais. Dessa forma, o uso de instrumentos capazes de garantir proteção contra o movimento contrário das cotações consiste em um importante elemento para a continuidade dos negócios.

Uma das formas de se realizar o gerenciamento deste tipo de risco compreende a utilização dos mercados de derivativos. Mediante a negociação destes contratos, os agentes podem fixar, no tempo presente, o preço do ativo para uma data futura, reduzindo sua exposição às oscilações não desejadas nestas cotações, garantindo rentabilidade à atividade. Essas operações são chamadas de hedge.

Um dos mais tradicionais derivativos, negociado exclusivamente em bolsas de mercadorias, é o contrato futuro. Ele estabelece um acordo de compra e venda de um ativo para uma determinada data futura a um dado preço. No Brasil, a Bolsa de Valores, Mercadorias & Futuros (BM&FBOVESPA) disponibiliza para negociação uma série de contratos futuros agropecuários, a saber: café arábica, boi gordo, soja, milho, açúcar cristal e etanol. No período de 2000 a 2010, o volume de negociação quadriplicou, passando de 655,19 mil para 2,67 milhões, tendo atingido 3,28 milhões em 2008. Os futuros de boi gordo e café arábica são os mais negociados nesta bolsa em 2010, foram responsáveis por aproximadamente 43,3% e 24% do volume geral de negócios do mercado agropecuário, respectivamente (BM&FBOVESPA, 2011).

No entanto, apesar de o volume negociado ter tido um crescimento significativo nos anos recentes, verifica-se que este mercado é ainda pouco utilizado por produtores rurais, apesar das altas razões ótimas e efetividade do hedge obtidos em vários trabalhos que fizeram uso de modelos de média e variância e de utilidade esperada Nogueira et al. (2002) e Fontes et al. (2003) para os mercados futuros de café arábica, Silveira e Ferreira Filho (2003) para o boi gordo, Martins e Aguiar (2004) para soja, Orange et al. (2003) para o açúcar cristal, entre outros.

A literatura aponta diferentes razões para a não ou baixa utilização dos mercados futuros por parte de produtores rurais. De forma geral, é possível separar tais razões em três grupos, abordados a seguir.

O primeiro grupo consiste nas características do produtor e de seu negócio. Fatores como idade, experiência na atividade, aversão ao risco, tamanho da produção, nível de endividamento, grau de acompanhamento acerca dos preços, nível de conhecimento sobre derivativos, entre outros, interferem no uso dos contratos futuros (GOODWIN e SCHROEDER, 1994; ISENGILDINA e HUNDSON, 2001; SHAPIRO e BRORSEN, 1988; TURVEY e BAKER, 1990).

O segundo grupo se baseia na preferência do produtor em relação ao modelo de administração de risco de sua atividade. Neste contexto, instrumentos alternativos ao uso de futuros são colocados, tais como: diversificação da atividade, participação em programas do governo de proteção contra queda dos preços, utilização de seguro rural, estabelecimento de contratos a termo com indústrias e/ou traders, entre outros (ISENGILDINA e HUNDSON, 2001; VELANDIA et al., 2009). As características dos mercados futuros são determinantes para a sua escolha ou não frente às demais opções. Algumas delas podem ser decisivas para sua utilização, tais como o fato de ser negociado em bolsa, o que resulta em maior segurança nas negociações, e a questão da padronização, que traz a possibilidade de reversão da posição a qualquer momento. No entanto, outras características podem ser apontadas como importantes razões para o seu baixo uso, tais como: movimentação financeira ao longo da operação (vinda do mecanismo de ajuste diário), obrigatoriedade de depósito de margem de garantia no início do negócio, custos operacionais considerados elevados e a presença do risco de base (CRUZ JR, 2009; ANDRADE, 2004; TURVEY e BAKER, 1990).

O terceiro grupo, por sua vez, refere-se às questões comportamentais. Trabalhos como os de Pennings e Leuthold (2000), Sherrick et al. (2003), Egelkraut et al. (2006) e Cruz Jr (2009) mostram que variáveis associadas ao comportamento do produtor são imprescindíveis na explicação do uso ou não de instrumentos de gestão de risco. No que se refere à adoção de contratos futuros, pode-se mencionar: a) a percepção que o produtor tem do seu risco, incluindo a possibilidade da existência de excesso de confiança em relação aos preços no futuro; b) a atitude deste produtor frente ao risco percebido; c) a percepção em torno do desempenho dos contratos futuros; d) o nível no qual as decisões do produtor são influenciadas a partir de opiniões de outros agentes; e) a forma como o produtor entende que os contratos futuros garantem mais liberdade em seus empreendimentos ao fixar preços, ações de mercado podem ser realizadas, as quais, sem tal gerenciamento, não poderiam ser tomadas.

Ao não serem considerados os aspectos anteriormente citados na função objetivo dos produtores, os modelos tradicionais que buscam estimar a razão de hedge ótima, em geral, superestimam a posição a ser tomada no mercado futuro2 2 Alguns autores do segundo grupo listado, ao reconhecerem a superestimação da razão de hedge ótima pelos modelos tradicionais, procuram inserir outras variáveis explicativas no modelo (por exemplo: custos de transação, pagamento de margem de garantia, possibilidade de investimentos alternativos etc.) ou, ainda, utilizar variações da função de utilidade que alteram o seu formato e o comportamento em relação ao risco do produtor (CRUZ JR, 2009; LENCE, 1996; MATTOS, GARCIA e NELSON, 2008). No primeiro caso, é necessária a realização de um grande número de simulações para se testar as hipóteses levantadas a respeito de todas as variáveis apresentadas pelo modelo. No segundo caso, a inserção de um maior número de variáveis no modelo, junto a funções de utilidade mais complexas, torna as soluções dos modelos também mais complexas no que diz respeito à minimização do risco. Por fim, outros autores procuram contornar o problema estático do modelo tradicional utilizando modelos dinâmicos. A utilização de modelos de séries temporais, neste caso, possibilita a estimação de coeficientes dinâmicos para a razão de hedge ótima condicionada no tempo (BAILLIE e MYERS, 1991). Neste caso, os métodos de séries de tempo da família GARCH, por exemplo, tornam tais modelos mais complexos que os tradicionais. , que não encontra correspondência ao que é efetivamente adotado pelo agricultor (SHAPIRO e BRORSEN, 1988; TURVEY e BAKER, 1990).

Neste contexto, o presente artigo tem trê s objetivos:

i) avaliar, a partir do modelo de Myers e Thompson (1989), as razões de hedge e sua efetividade nas principais praças produtoras de café arábica do Brasil, considerando-se os mercados futuros da BM&FBOVESPA e da Bolsa de Nova York (ICE Futures);

ii) analisar em que proporção os futuros são usados para gerenciamento do risco de preço mediante a aplicação de questionários a produtores;

iii) investigar os principais fatores que interferem no uso destes derivativos, verificando se aspectos relativos à característica do produtor e de seu negócio, à sua preferência quanto ao modelo de administração de risco de sua atividade e às suas percepções frente a risco influenciam nesta decisão.

2. Metodologia

2.1. Razão ótima e efetividade do hedge

As medidas de razão ótima e efetividade do hedge foram obtidas a partir do modelo de Myers e Thompson (1989). Tais autores desenvolveram um método generalizado de estimação da razão ótima e da efetividade do hedge, aperfeiçoando o trabalho de Ederington (1979)3 3 Os métodos de mensuração da razão ótima e da efetividade do hedge utilizados, em geral, pela literatura têm base em uma extensão do trabalho de Ederington (1979), em que a razão ótima de hedge, β*, é obtida mediante a regressão da variação dos preços à vista (Δ Ps) sobre a variação dos preços futuros (Δ Pf) pelo método dos Mínimos Quadrados Ordinários (MQO). ao realizar a regressão das cotações à vista, Ps, contra variáveis que contribuem para a formação destes preços, levando em conta informações disponíveis no período t 1. Tais variáveis, no caso deste artigo, consistiram nos preços futuros, Pf, e nas cotações futuras e à vista defasadas, conforme a equação (1).

Em que β e α são os coeficientes da regressão não conhecidos, sendo que a estimativa β0 consiste na razão ótima de hedge; q é igual ao número de defasagens do modelo; εt se trata do termo de erro com média igual a 0 e variância constante. Cabe observar que, por hipótese, as cotações à vista e futuras seguem um processo autorregressivo (AR).

O grau de efetividade do hedge, por sua vez, é obtido a partir dos cálculos das variâncias dos portfólios hedgeados e não hedgeados, como descrito na equação (2).

Sendo: Var(Pst h* Pft) igual à variância da receita em um portfólio com adoção do hedge na proporção ótima (h*) e Var(Pst) igual à variância da receita sem a realização do hedge. No caso de as séries não serem estacionárias em nível, a equação (1) deve ser estimada nas diferenças e o cálculo da efetividade deve também utilizar os preços nas diferenças.

Neste sentido, em uma etapa anterior às estimações, foram conduzidos testes de raízes unitárias (testes ADF4 4 Teste de Dickey Fuller Aumentado (DICKEY e FULLER, 1981). ) para a análise da estacionariedade das séries de preço à vista e futuros. Feito isso, para a obtenção das defasagens de preço a serem incluídas como variáveis explicativas (análise na qual se determina a ordem do processo autorregressivo, AR(p), gerador da série), foram usados os Critérios de Informação de Akaike (AIC) e de Schwarz (SBC). Utilizou-se a ordem do modelo que obteve os menores valores para AIC e SCB. Em seguida, os modelos foram estimados por Mínimos Quadrados Ordinários, obtendo, assim, a razão de hedge ótima. A efetividade do hedge foi calculada a partir da equação (2).

2.1.1. Dados da pesquisa

Os dados utilizados para estimação da efetividade e da razão de hedge ótima consistiram nos preços à vista de café, no período de março de 2004 a agosto de 2010. As regiões analisadas foram: Cerrado (MG), Sul de Minas (MG), Zona da Mata (MG), Noroeste do Paraná, Mogiana (SP) e Garça (SP). As cotações históricas de preço à vista foram disponibilizadas pela Safras & Mercado. As cotações de preços futuros de primeiro vencimento foram obtidos junto à BM&FBOVESPA e à ICE Futures (Nova Iorque). O contrato futuro da café arábica negociado na BM&FBOVESPA tem como unidade de cotação US$/saca de 60 kg, enquanto o futuro negociado na ICE Futures é cotado em US$ cents/libras-peso. Assim sendo, as cotações futuras foram convertidas para R$/saca, utilizando-se a média da taxa de câmbio de compra e de venda divulgada pelo Banco Central do Brasil (Bacen). Além disso, para os preços da ICE Futures, foi preciso multiplicá-los pela taxa de câmbio R$/US$ e por 1,323, de forma a transformar as cotações em centavos de US$ por libra-peso para Reais por saca de 60 kg5 5 A unidade da cotação dos futuros de café na ICE Futures é US$¢/libra-peso. Para transformá-la para US$/saca de 60 kg, basta multiplicá-la por 1,3228. Como cada libra é igual a 0,45359 kg, obtém-se US$¢/0,45359 kg, o que equivale a US$/45,359 kg. Ao multiplicar o numerador e denominador por 60, chega-se a 1,3228*US$/saca de 60 kg. .

As séries de preço à vista e futuro referem-se às cotações diárias. No entanto, para a estimação da razão de hedge ótima, foram calculadas médias semanais e mensais, por assumir que estas representam as periodicidades das estratégias de hedge mais utilizadas pelos produtores. Isto é, eles revisam suas posições no mercado com estas frequências. O cálculo das médias mensais e semanais também permite resolver o problema de autocorrelação serial. A Figura 1 mostra a evolução dos preços semanais do café utilizados neste estudo.

2.2. Análise dos fatores condicionantes ao uso dos mercados futuros

Para análise dos fatores que levam ao uso ou não de contratos futuros para gerenciamento do risco de preço por parte de cafeicultores, foram aplicados 373 questionários para produtores de importantes regiões produtoras entre março e maio de 20106 6 O tamanho da amostra foi determinado pela taxa de resposta aos questionários. A partir de um banco de contatos de 800 cafeicultores brasileiros, mediante amostragem aleatória simples, 373 questionários foram respondidos mediante contato telefônico. .

Os questionários foram divididos em três partes. Na primeira, caracterizou-se o produtor no que diz respeito à idade, escolaridade, se membro de cooperativa, tamanho da produção e existência de outras atividades. Na segunda parte, foi avaliado se o cafeicultor conhecia os mercados futuros e se fazia uso de tais instrumentos em caso afirmativo, foi verificado em qual medida se utiliza; em caso negativo, foram investigadas as principais razões para tal situação. Em uma terceira etapa, foram avaliados os graus de propensão ao risco do produtor, de percepção ao risco, de acompanhamento do mercado, de entendimento dos mercados de derivativos e de percepção quanto ao auxílio que os mercados futuros garantem na estabilização da renda da atividade.

De posse destas informações, em uma primeira etapa, foi utilizado um modelo logit para obtenção das relações entre o uso de futuros (UF) e as variáveis consideradas na equação (3).

Sendo ID a idade do produtor, ESC, a escolaridade, COOP, a associação à cooperativa, TP, o tamanho da produção (em mil sacas), ROT, a existência de renda em outras atividades, POI, a preferência por outro instrumento de gestão de risco, FPR, a falta de percepção do risco de preço, GAM, o grau de acompanhamento do mercado e PR, o grau de propensão ao risco; NDD é o nível de desconhecimento a respeito dos mercados futuros.

As variáveis COOP e ROT se constituem em dummies, assumindo valores iguais a um nos casos em que o produtor, respectivamente, aponta que é membro de cooperativa e tem renda em outra atividade.

Já as variáveis POI, FPR, GAM, PR, NDD foram obtidas a partir de questões que utilizaram uma escala Likert de concordância de cinco pontos. A variável POI foi avaliada pela concordância em relação à afirmação “Prefiro utilizar outro tipo de mecanismo de proteção de preço que não o mercado futuro (CPR, programas do governo etc)”. Já FPR foi medida pela concordância da ideia de que o mercado de café não é arriscado. Alta concordância indica, por hipótese, uma falta de percepção ao risco. O grau de acompanhamento do mercado (GAM) foi analisado a partir da concordância em relação ao acompanhamento diário dos preços do café. Já o grau de propensão ao risco (PR) foi verificado a partir da concordância no que diz respeito à preferência do produtor em sua intuição para avaliação do melhor momento para vender o café em detrimento do uso do mercado futuro. Um elevado nível de concordância indica, por hipótese, alta propensão ao risco (o que equivale à baixa aversão ao risco). A variável NDD, por sua vez, foi montada a partir da afirmação “Tenho pouco conhecimento sobre os mercados futuros”.

Em uma segunda etapa, estimou-se um modelo logit apenas com cafeicultores que afirmaram ter conhecimento sobre os mercados futuros, utilizando-o ou não. Dessa forma, foi possível incluir outra variável no modelo relacionada ao grau pelo qual o cafeicultor considera que os futuros garantem maior estabilidade em sua receita, obtida a partir de uma escala Likert de concordância a respeito da afirmação “As operações nos mercados futuros contribuem para a estabilização da minha receita”.

Esperou-se que um produtor que tivesse alta escolaridade, elevada produção, alto nível de acompanhamento do mercado, alta concordância em relação à contribuição dos futuros na estabilização da receita e fosse participante de uma cooperativa7 7 Admite-se que a cooperativa estimula o uso dos mercados futuros para gerenciamento do risco de preço. Em entre vistas com gerentes de cooperativas de café, tais agentes afirmaram estimular o uso de futuros por produtores como uma forma de reduzir a vulnerabilidade dos seus membros e indiretamente da própria cooperativa. apresentasse maior probabilidade de utilização dos mercados futuros. Por outro lado, a relação inversa foi esperada para as variáveis: idade8 8 Assume-se, por hipótese, que, quanto maior a idade do produtor, mais conservador tende a ser o modelo de administração de risco adotado. , renda em outras atividades9 9 O investimento em outras atividades é, por si só, um meio de realizar hedge. Assim, a princípio, não existiriam razões para a utilização de derivativos. , nível de desconhecimento sobre mercados futuros, preferência por outros instrumentos, falta de percepção ao risco e propensão ao risco.

Uma vez que a variável de resposta é uma variável dicotômica que representa o uso (Y = 1) ou não dos mercados futuros (Y = 0) por parte dos produtores, um modelo de resposta discreta se adequa bem ao estudo proposto. De acordo com Greene (2003), parcialmente devido à sua conveniência matemática, o modelo logit é um dos mais utilizados neste tipo de análise.

Na análise proposta, o conjunto de variáveis apresentadas na função descrita pela equação (3) pode explicar o uso ou não dos mercados futuros por parte dos produtores de café. Supõe-se que todas as variáveis explicativas possam ser agrupadas em um vetor x e que o vetor β contenha os parâmetros que refletem o impacto de variações de x nas probabilidades de se utilizar ou não os mercados futuros. O modelo logit proposto associa as variáveis de interesse a uma função de distribuição acumulada logística Λ(x'β) para estimar tais probabilidades, conforme equação (4):

Segundo Griffiths, Hill e Judge (1993), a estimação dos modelos de escolha binária é usualmente baseada na estimação do método de máxima verossimilhança devido à natureza discreta da variável de resposta, à não linearidade dos parâmetros e da relação funcional entre as probabilidades Pi e as variáveis explicativas xi. Desta forma, a estimação é baseada no fato de que a função de densidade de probabilidade conjunta da amostra de T observações independentes é o produto das T funções de densidade de probabilidade. Assim, de acordo com Greene (2003), a função de verossimilhança pode ser escrita da seguinte forma:

O estimador de máxima verossimilhança é obtido maximizando (6) em relação aos parâmetros desconhecidos βi's contidos no vetor β.

3. Análise dos resultados

Para a aplicação do modelo de Myers e Thompson (1989), os testes de raízes unitárias foram conduzidos, baseados no teste ADF. Observou-se estacionariedade em nível.

Foram também identificadas as ordens dos processos autorregressivos geradores das séries de preços à vista e preços futuros. Os Critérios de Informação Akaike (AIC) e Schwarz (SBC) indicaram que as séries semanais seguiram um processo do tipo AR(2) exceto o preço spot da região de Mogiana, que seguiu um AR(1); já na análise das séries mensais, um AR(4) foi identificado, exceto para os preços futuros da BM&FBOVESPA e preços spot de Garça, para os quais identificou-se um AR(3).

A partir de tais considerações, as equações (1) e (2) foram estimadas. Em todas as equações estimadas, os preços à vista e futuros em nível foram utilizados. As variáveis explicativas foram: preços futuros no instante t, preços futuros defasados e preços à vista defasados, sendo o número de tais defasagens obtidas de acordo com as ordens dos processos autorregressivos.

A Tabela 1 apresenta os valores da efetividade e das razões ótimas de hedge estimadas, no mercado futuro da BM&FBOVESPA e da ICE Futures, a partir das séries semanais. Já a Tabela 2 mostra os resultados a partir das séries de preços mensais.

A partir de dados semanais (mensais), as razões de hedge estiveram entre 49% e 66% (59% e 69%) na BM&FBOVESPA e entre 42% e 57% (47% e 58%) na ICE Futures. Verificou-se, ainda, maior efetividade do hedge realizado na bolsa brasileira em relação à norte-americana. Utilizando dados semanais (mensais), observou-se a efetividade variando entre 80% e 88% (84% e 91%) para a BM&FBOVESPA, enquanto que, na ICE Futures, tais valores estiveram entre 69% e 78% (70% a 81%). Independente da periodicidade das observações, o hedge foi, em geral, menos efetivo nas regiões do Noroeste do Paraná e de Garça (SP).

Feitas as análises das razões de hedge e efetividade, as 373 entrevistas com cafeicultores foram avaliadas10 10 A estratificação da amostra foi determinada pela taxa de respostas afirmativas de produtores quanto à concordância em realizar a entrevista, sendo o contato feito por telefone. . Esses agentes estão localizados na região Sul de Minas Gerais (32,7% da amostra), Mogiana de São Paulo (28,2%), Cerrado de Minas Gerais (13,4%), Zona da Mata de Minas Gerais (11,0%), Espírito Santo (4,8%), Paraná (4,3%), Bahia (3,2%), Ceará (1,3%), Goiás (0,5%) e Rio de Janeiro (0,5%). Grande parte, cerca de um terço, tem idade entre 51 e 60 anos. Quanto à escolaridade, 51,5% tem curso superior, 29%, ensino médio e 19,6%, apenas o fundamental. A maioria, 91,2%, é membro de uma cooperativa e 76,7% deles têm outras rendas além da cafeicultura (especialmente outras plantações e aposentadoria). Em relação ao tamanho da produção esperada para 2010, 53,4% dos produtores entrevistados esperavam produzir até 1.000 sacas; por outro lado, 12,3% mencionaram uma quantidade superior a 5.000 sacas. O café, em grande medida (59,2% dos produtores), não é vendido de forma antecipada (antes da colheita)11 11 Cerca de 37% dos produtores pesquisados vendem antecipadamente parte de sua produção, e outros 0,8% realizam tal prática para a produção total. Este percentual é pouco inferior ao obtido por Goodwin e Schroeder (1994), que verificaram, a partir de uma amostra de 509 produtores de grãos e animais da região de Kansas (EUA), que 42,8% dos produtores estabeleceram contratos a termo em pelo menos uma safra. .

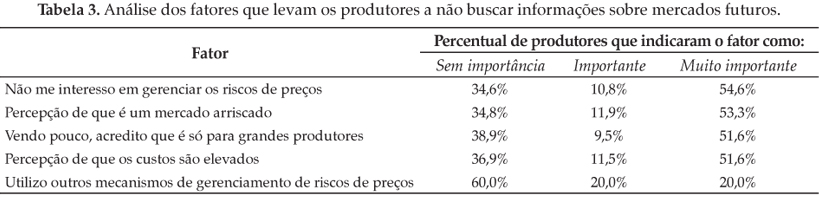

As entrevistas apontaram também que 151 cafeicultores das regiões pesquisadas (40,5% da amostra) não tinham conhecimentos acerca dos mercados futuros. Quando questionados a respeito das razões que levaram a não buscar informações sobre estes mecanismos de proteção, produtores consideraram como fatores muito importantes para esta situação a percepção de que se trata de um mercado arriscado, que gera altos custos, mais apropriado para grandes produtores, além da inexistência de interesse pelo gerenciamento de risco de preço (Tabela 3).

Outros 174 produtores (46,6% da amostra) mencionaram conhecer os derivativos em questão, mas não fazem uso, apontando especialmente como entraves para a participação nesses mercados o requerimento de margens, a necessidade de pagamento de ajustes diários ao longo da operação e os custos relativos à corretagem (Tabela 4).

Apenas 48 produtores (12,9% da amostra) declararam conhecer e utilizar contratos futuros como forma de gerenciar o risco de preço do café, sendo que 44 negociam nos mercados da BM&FBOVESPA e quatro na ICE Futures (Nova York). Oito deles negociam contratos nas duas bolsas. O percentual de produtores que utilizam futuros foi similar ao encontrado por Goodwin e Schroeder (1994), os quais, a partir de uma amostra de 509 produtores agrícolas (soja, milho, trigo e sorgo) e pecuaristas (boi e suíno) da região de Kansas, observaram que apenas 10,4% desses agentes utilizaram contratos futuros para hedge entre 1990 e 1992.

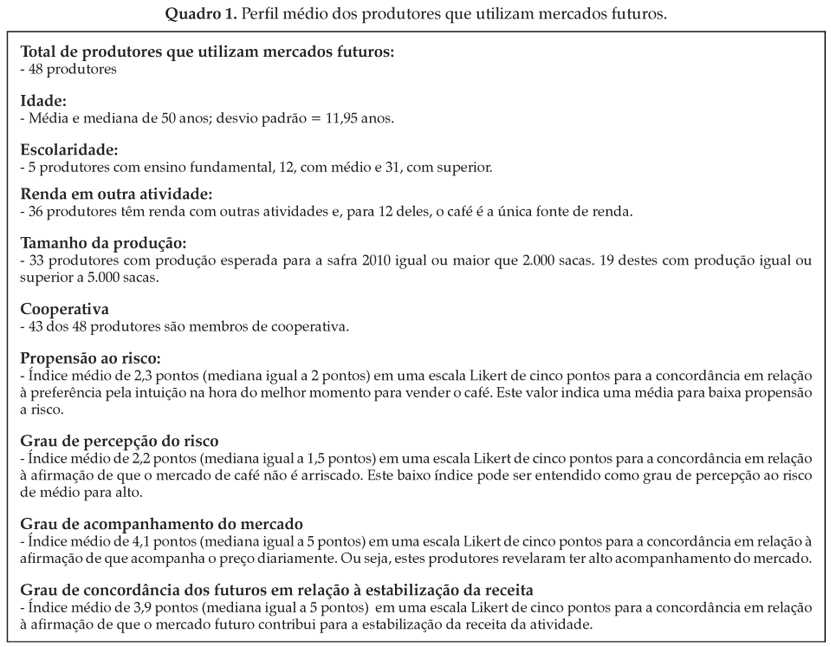

O Quadro 1 apresenta o perfil médio dos produtores que mencionaram usar mercados futuros. A idade média é de 50 anos, membro de cooperativa, escolaridade elevada (cerca de 64% deles têm nível superior), renda diversificada (aproximadamente 75% têm rendimentos de fora da cafeicultura), produção superior a 2.000 sacas (68,8% dos produtores), sendo a venda de parte do café realizada, em geral, de forma antecipada à colheita (79,2% da amostra). Além disso, observou-se, mediante análise da escala Likert de concordância (de cinco pontos), média propensão a risco, grau de percepção de risco de médio para alto, alto grau de acompanhamento do mercado e elevada concordância no que diz respeito à contribuição dos futuros na estabilização da receita.

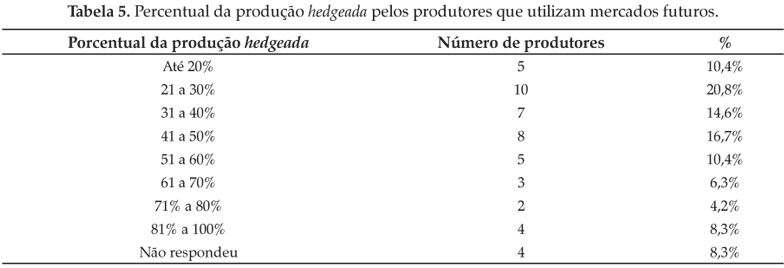

Vale ressaltar, ainda, que, para 62,5% dos produtores que usam futuros, a razão de hedge esteve abaixo de 50% (Tabela 5). Este resultado foi inferior às razões de hedge estimadas e apresentadas na Tabela 1. Tal observação, aliada ao alto número de produtores que não usam futuros como mecanismo de gerenciamento de risco, confirmou a limitação dos modelos de média e variância para cálculo das razões ótimas de hedge, indicando que outros fatores devem ser levados em consideração na função de utilidade do produtor.

De forma a entender os condicionantes ao uso ou não de contratos futuros, procedeu-se à estimação de um modelo logit, e os resultados foram apresentados na Tabela 6.

O teste de máxima verossimilhança (feito a partir da estatística da razão de verossimilhança LR) indicou que as variáveis explicam de forma satisfatória o uso de futuros por parte do cafeicultor.

As variáveis “Propensão ao risco” (PR), “Tamanho da produção” (TP) e “Nível de desconhecimento sobre mercados futuros” (NDD) se apresentaram estatisticamente significativas, o que permite concluir que estes fatores influenciaram na probabilidade de utilização dos mercados futuros.

Nota-se que, quanto maior a produção, maior o uso de futuros. Quanto mais elevada a produção, maior a exposição a risco e, por conseguinte, maior necessidade da utilização de instrumentos de administração das oscilações de preço, o que explica o resultado obtido. Os resultados indicaram que, a cada aumento de 1.000 sacas produzidas, eleva-se a probabilidade de uso de futuros em 4,6% (obtido pelo cálculo e0,0453 1). Shapiro e Brorsen (1988), Makus et al. (1990), Goodwin e Schroeder (1994) e Isengildina e Hudon (2001) também concluíram que esta variável foi determinante para explicar o uso de futuros entre agricultores.

Além disso, quanto maior a propensão ao risco do cafeicultor (baixa aversão ao risco), menor foi o efeito sobre o uso dos derivativos em questão. A cada aumento de uma unidade na propensão ao risco, diminuiu-se a probabilidade de uso de futuros em 28%. Turvey e Barker (1990) e Isengildina e Hudson (2001) também verificaram a importância desta variável como determinante à pratica do hedge. Estes últimos autores obtiveram tal conclusão ao consultar 108 cotonicultores norteamericanos. A probabilidade de uso dos mercados futuros e de opções, segundo os autores, foi diretamente proporcional à aversão ao risco dos produtores, tamanho da propriedade e uso de seguro rural, e inversamente proporcional à renda advinda de programas do governo.

Verificou-se também que, quanto maior o desconhecimento sobre derivativos, menor o uso de futuros. A cada aumento de uma unidade no grau de desconhecimento de derivativos, diminuiu-se a probabilidade de uso de futuros em 36,4%.

Ao utilizar somente produtores que têm conhecimentos sobre os mercados futuros (222 cafeicultores), foi possível introduzir no modelo a variável explicativa ESTAB, que mensura o grau ao qual o cafeicultor considera que os futuros garantem maior estabilidade na receita. No total, 166 produtores responderam esta questão, e outros 56 não souberam avaliar. A Tabela 7 apresenta os resultados.

Nesta análise, constatou-se que, quanto maior a percepção de estabilidade da receita conferida pelo uso de futuros, maior o uso destes instrumentos. A cada aumento de uma unidade no grau de concordância de que futuros estabilizam receita, elevou-se a probabilidade de uso de futuros em aproximadamente 30%. O trabalho de Pennings e Leuthold (2000) vai ao encontro destes dois últimos resultados. A partir de questionários aplicados a 440 suinocultores alemães, foi constatado que estes dois indicadores tiveram influência, estatisticamente significativa, na escolha de se usar ou não futuros. Percepção ao risco e tamanho da produção foram as outras variáveis significativas que explicam o uso de futuros.

4. Conclusões

O presente estudo buscou avaliar questões que envolvem a administração do risco de preço por parte dos cafeicultores brasileiros com o uso de contratos futuros.

Em uma primeira etapa, foram estimadas a razão ótima e a efetividade do hedge mediante método já consagrado na literatura, baseado em modelos de média e variância e de utilidade esperada Myers e Thompson (1989). Os resultados apontaram razões de hedge superiores a 50% e efetividades que ultrapassaram 80%, considerando-se a bolsa brasileira.

Em uma segunda etapa, a partir de questionários realizados com 387 cafeicultores, constatou-se baixo uso destes mecanismos de proteção: apenas 12,9% declararam conhecer e utilizar futuros como forma de gerenciar o risco de preço do café. Estes, por sua vez, protegem, em geral, menos de 50% da safra. Tal percentual foi bastante inferior às razões ótimas de hedge estimadas pelos modelos acima citados.

Coube, então, analisar, mediante um modelo logit, quais variáveis influenciaram na opção de se utilizar contratos futuros por parte dos cafeicultores brasileiros na região do estudo. Quando analisadas as características do produtor e de seu negócio, observou-se que idade e escolaridade, variáveis que usualmente determinam o uso de futuros nos trabalhos destacados na primeira seção deste trabalho, não foram significativos. Tamanho da produção e nível de conhecimento sobre os contratos futuros foram os fatores determinantes, sobrepondo-se às demais variáveis que caracterizaram o produtor. Tais resultados apontam para a necessidade de investimentos em capital humano (educação) para os cafeicultores, especificamente no que se refere à gestão de risco de preço. Esforços da BM&FBOVESPA no que tange à divulgação de seus mercados e ações na área educacional junto às cooperativas e produtores individuais fazem-se necessários para o maior uso de tais instrumentos.

Verificou-se também que a decisão de usar ou não futuros não foi influenciada pela preferência por outros instrumentos de administração de risco. Os resultados, no entanto, captaram que fatores associados ao comportamento dos produtores contribuíram na decisão do uso ou não de futuros. O grau de aversão ao risco foi a variável estatisticamente significativa. Em geral, agentes que não usam futuros preferem se valer de sua intuição para avaliar o melhor momento de vender café. Por outro lado, o grau de percepção ao risco não foi determinante para a decisão de usar ou não futuros.

Por fim, quando analisados somente produtores que declararam ter algum conhecimento sobre futuros, além de grau de aversão ao risco e tamanho da produção, o grau de percepção do produtor quanto à estabilidade que os futuros podem trazer à receita na atividade se mostrou estatisticamente significativo.

Assim sendo, observa-se que os modelos de média-variância tradicionais superestimam as razões de hedge, sendo, então, necessária a inserção de outras variáveis explicativas em tais modelos e/ou a utilização de outras funções de utilidade que melhor representem o comportamento do produtor em relação ao risco de preço.

5. Referências bibliográficas

- ANDRADE, E. A. P. Mercados futuros: custos de transação associados à tributação, margem, ajustes e estrutura financeira. p. 132. Dissertação de mestrado em Economia Aplicada Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2004.

- BAILLIE, R. T. e MYERS, R. J. Bivariate GARCH estimation of the optimal commodity futures hedge. Journal of Applied Econometrics, v. 6, n. 2, p. 109-124, 1991.

- BM & FBOVESPA. Bolsa de Valores, Mercadorias e Futuros Volume Geral. Disponível em: <www.bmf.com.br/bmfbovespa/pages/boletim1/VolumeGeral/VolumeGeral.asp> Acesso em 14 de março de 2011.

- CRUZ Jr, J. C. Modelo de razão de hedge ótima e percepção subjetiva de risco nos mercados futuros 100 p. Tese de doutorado em Economia Aplicada Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo, Piracicaba, 2009.

- DICKEY, W. e FULLER,W. A. Likelihood ratio statistics for autoregressive time series with a unit root. Econometrics, v. 49, n. 4, p. 1057-72, 1981.

- EDERINGTON, L. H. The hedging performance of the new futures markets. Journal of Finance, v. 34, n. 1, p. 157-70, 1979.

- EGELKRAUT, T., SHERRICK, B., GARCIA, P. e PENNINGS, J. Producers' yield and yield risk: perceptions vs. reality. Long Beach: American Agricultural Economics Association, 2006.

- FONTES, R. E.; CASTRO JUNIOR, L. G. e AZEVEDO, A. F. Efetividade e razão ótima de hedge na cafeicultura em diversas localidades de Minas Gerais e São Paulo. In: 41° Congresso Brasileiro de Economia e Sociologia Rural, Juiz de Fora-MG Anais. Brasília: SOBER, 2003.

- GOODWIN, B. K. e SCHROEDER, T. C. Human capital, producer education programs, and the adoption of forward-pricing methods. American Journal of Agricultural Economics, v. 76, n. 4, p. 936-947, 1994.

- GREENE, W. H. Econometric analysis 5th ed. Upper Saddle River, NJ: Prentice Hall, 2003.

- GRIFFITHS, R. C.; HILL, W. E. e JUDGE, G. G. Learning and practicing econometrics New York, John Wiley & Sons Inc., 1993.

- ISENGILDINA, O. e HUDSON, M. D. Factors affecting hedging decisions using evidence from the cotton industry. In: NCR-134 Conference on Applied Commodity Price Analysis, Forecasting, and Market Risk Management, St. Louis, Missouri, 2001.

- LENCE, S. H. Relaxing the assumptions of minimumvariance hedging. Journal of Agricultural and Resource Economics, Fargo, v. 21, n, 1, p. 39-55, jul-1996.

- MAKUS, L. D.; LIN, B. H.; CARLSON, J. e KREBILL-PRATHER, R. Factors influencing farm level use of futures and options in commodity marketing. Agribusiness, v. 6, n. 6, p. 621-631, 1990.

- MARTINS, A. G. e AGUIAR, D. R. D. Efetividade do hedge de soja em grão brasileira com contratos futuros de diferentes vencimentos na Chicago Board of Trade. Revista de Economia e Agronegócio, Viçosa-MG, v. 2, n. 4, p. 449-471, 2004.

- MATTOS, F.; GARCIA, P. e NELSON, C. H. Relaxing standard hedging assumptions in the presence of donwside risk. Quartely Review of Economics and Finance, Urbana-Champaign, v. 48, n. 1, p. 78-93, 2008.

- MYERS, R. J. e THOMPSON, S. R. Generalized optimal hedge ratio estimation. American Journal of Agricultural Economics, v. 71, n. 4, p. 858-867, nov-1989.

- NOGUEIRA, F. T. P.; AGUIAR, D. R. D. e LIMA, J. E. Efetividade do hedge no mercado brasileiro de café arábica. Resenha BM & FBOVESPA, São Paulo, n. 150, p. 78-88, 2002.

- ORANJE, M.; RODRIGUES, R. V.; SIQUEIRA, K. B. e AGUIAR, D. R. D. A efetividade do hedge nos contratos de açúcar antes e após a mudança no item de liquidação. In: XLI Congresso Brasileiro de Economia e Sociologia Rural, 2003, Juiz de Fora MG. Exportações, Segurança Alimentar e Instabilidade dos Mercados, 2003.

- PENNINGS, J. M. E. e LEUTHOLD, R. M. The role of farmer's behavioral attitudes and heterogeneity in futures contracts usage. American Journal of Agricultural Economics, v. 82, n. 4, p. 908-919, 2000.

- SHAPIRO, B. I. e BRORSEN, B. W. Factors affecting farmers' hedging decisions. North Central Journal of Agricultural Economics, v. 10, p. 145-153, 1988.

- SHERRICK, B. J.; BARRY, P. J.; SCHNITKEY, G. D.; ELLINGER, P. N. e WANSINK, B. Farmers' preference for crop insurance attributes. Review of Agricultural Economics, v. 25, n. 2, p. 415-429, 2003.

- SILVEIRA, R. L. F. e FERREIRA FILHO, J. B. S. Análise das operações de cross-hedge do bezerro e do hedge de boi gordo no mercado futuro da BM&FBOVESPA. Revista de Economia e Sociologia Rural, Brasília, v. 41, n. 4, p. 881-899, 2003.

- TURVEY, C. G e BAKER, T. G. A farm level financial analysis of farmers' use of futures and options under alternative farm programs. American Journal of Agricultural Economics, v. 72, p. 946-57, 1990.

- VELANDIA, M.; REJESUS, R. M.; KNIGHT, T. O. e SHERRICK, B. J. Factors affecting farmers' utilization of agricultural risk management tools: the case of crop insurance, forward contracting, and spreading sales. Journal of Agricultural and Applied Economics, v. 41, n. 1, p. 107-123.

Datas de Publicação

-

Publicação nesta coleção

02 Out 2012 -

Data do Fascículo

Set 2012