RÉSUME

Cet article a pour objectif d’analyser l’impact de la Loi de la Responsabilité Financière (Lei de Responsabilidade Fiscal – LRF) sur les choix des gouverneurs d’État, en tant que paramètres d’analyse du cycle politico-électoral et des résultats financiers des unités sous-nationales. Le calendrier de la recherche s’inscrit pendant la période de 1987 à 2010. On montrera qu’avant la création de la LRF, la structure des dépenses publiques avait une certaine dynamique, qui a été modifiée avec la nouvelle norme de contrôle fiscal. Cependant, le cycle électoral politique survit malgré les changements apportés par la LRF.

cycles électoraux; règles fiscales; fédéralisme; droit de la responsabilité fiscale

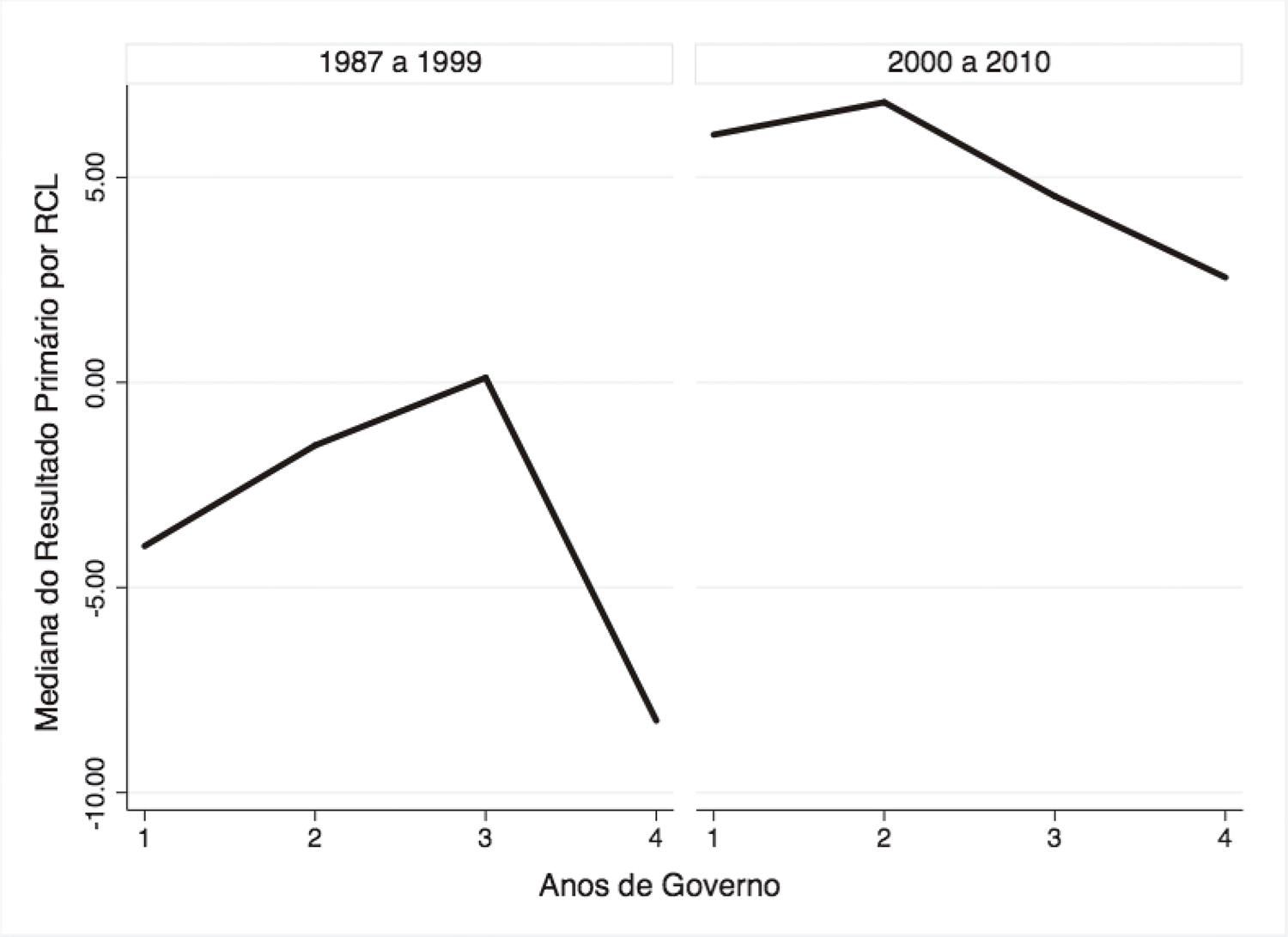

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).

Fonte: Secretaria do Tesouro Nacional (STN).