RESUMO

O artigo teve como objetivo explicar as causas dos desvios dos preços de ações em relação aos fundamentos a partir de variáveis analisadas por meio de modelos tradicionais de apreçamento de ativos, buscando explicar os desequilíbrios a partir da inclusão de um índice de liquidez. A partir de aplicações e modificações de modelos multifatoriais clássicos, foi verificada a eficácia desses modelos no Brasil. As carteiras de ativos foram formadas a partir de retorno, valor de mercado, razão Patrimônio Líquido/Valor de Mercado e liquidez, com rebalanceamento anual e análise correspondente ao período de setembro de 1995 a agosto de 2014. A contribuição teórica é de um modeloformado a partir de dados em painel e incluindo componentes autoregressivos, de média móvel e de variância condicional, construindo a versão de um modelo Autoregressivo de Média Móvel/Autoregressivo Condicional Heterocedástico Generalizado – ARMA/GARCH. Explica-se o desequilíbrio entre tendências de mercado e fundamentos a partir da inclusão de um índice de liquidez estimado por Análise de Componentes Principais, sendo o retorno explicado por um modelo de cinco fatores.

Palavras Chave:

Liquidez; Modelo de Cinco Fatores; ARMA/GARCH; Análise Fatorial

Abstract

Thepaper had as objective to explain the causes of discrepancies of stock’s prices from fundamental enterprises from variables analyzed by classic asset pricing models,looking for to explain the discrepancies from addition of a liquidity index. With application and modification of traditional models, has been verified the efficacy of these models in Brazil. Were formed stocks portfolios having as basis variables of return, size or market value, book-to-market and liquidity index. The analysis period was September 1995 to August 2014, with annual rebalancing of the portfolios. The theoretic contribution is a model built from data panel and including autoregressive, average media and conditional variance components building an Autoregressive Media Average/Generalized Autoregressive Conditional Heteroskedasticity – ARMA/GARCH model. Explained the discrepancies between market tendencies and value fundamentals including a liquidity index factor, formed by Principal Component Analysis, being the expected return explained from a five factors model.

Keywords:

Liquidity; Five Factors Model; ARMA/GARCH; Factorial Analysis

Resumen

El artículo pretende explicar las causas de las desviaciones de precios de las acciones relativas a los fundamentos de las variables analizadas a través de los modelos tradicionales de valoración de activos, tratando de explicar los desequilibrios de la inclusión de un índice de liquidez. Desde aplicaciones y modificaciones de los modelos multifactoriales clásicos, se comprobó la eficacia de estos modelos en Brasil. Las carteras de activos se formaron a partir de lo retorno, del valor de mercado, de lo índice book-to-market y liquidez, con reajuste anual y el análisis correspondiente al período comprendido entre septiembre de 1995 y agosto de 2014. La contribución teórica es un modelo Autoregressive Media Average/ Generalized Autoregressive Conditional Heteroskedasticity – ARMA/GARCH. Explicó el desequilibrio entre las tendencias del mercado y los fundamentos por la inclusión de un índice de liquidez estimado por el análisis de componentes principales, y el retorno fue explicado por un modelo de cinco factores.

Palabras Clave:

Liquidez; Modelo de Cinco Factores; ARMA/GARCH; Análisis de factores

INTRODUÇÃO

A estimativa do valor justo de uma ação, que representa a menor parcela em que se divide o capital da empresa, constitui-se como referência para o mercado, embora este dificilmente negocie ao preço teoricamente estipulado. A explicação da discrepância entre o preço exigido e o de mercado tem sido classicamente atribuída a um retorno exigido por investidores em renda variável, os quais buscam um prêmio significativo para a aplicação em ações em detrimento de renda fixa, que é de baixo risco.

No Brasil se constitui como proxy de ativo livre de risco o Certificado de Depósito Interfinanceiro – CDI, este sendo o principal indexador dos investimentos em renda fixa. O Índice da Bolsa de Valores de São Paulo – IBOVESPA, por sua vez, representa o indicador do mercado de capitais no Brasil.

Além do valor determinado pelo prêmio de mercado em relação ao ativo livre de risco, o retorno esperado das ações também é classicamente estimado a partir de variáveis fundamentalistas, como tamanho e book-to-market (B/M), conforme modelagem de Fama e French (1993)FAMA, E. F.; FRENCH, K. Common risk factors in the returns on bonds and stocks. Journal of Financial Economics, Amsterdam, v. 33, n. 1, p. 3-56, 1993., sendo ambos aspectos de subvalorização e, numa perspectiva favorável a estratégias de arbitragem, os preços provavelmente retornam no longo prazo a valores compatíveis com os valores patrimoniais das empresas, além de empresas menores proporcionarem melhores resultados posteriores.

Contribuindo com Fama e French (1996)FAMA, E. F.; FRENCH, E. Multifactor explanations of asset pricing anomalies. Journal of Finance, New York, v. 51, n. 1, p.55-84, Mar. 1996., os quais formularam versão cross-section de seu modelo de três fatores, Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997. acrescenta o fator comportamental momentum, este mensurado como retorno diferencial entre vencedoras e perdedoras. Forma-se desse modo o Modelo de 4 Fatores de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997., originalmente aplicado a fundos de investimentos.

O valor de uma ação em modelagens tradicionais, portanto, depende das variações do mercado conjuntamente a características das empresas e retornos passados, não havendo um apreçamento a partir das movimentações de compra e venda, o que em primeira instância depende do comportamento dos investidores no mercado.

Para uma explicação dos desvios entre fundamentos de valor e tendências de mercado, sugere-se como etapa inicial a efetiva incorporação da liquidez aos tradicionais modelos de apreçamento de ativos de capital, nesse caso, o de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997., o qual já envolve os componentes mencionados e reflete a manutenção ou reversão dos retornos históricos.

A incorporação da liquidez ao modelo multifatorial, já feita em trabalhos anteriores como o de Avramov, Chordia e Goyal (2006), requer a definição de critérios para sua própria formação, não havendo na literatura financeira um modelo de expectativa de retornos que tenha incorporado um índice parcimonioso de liquidez, como se propõe nesteartigo.

A escolha da liquidez para compor o quinto fator do modelo de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997. decorre de sua importância na identificação de tendências comportamentais dos investidores, já que envolve volume de negócios em dinheiro e ações, giro de títulos, oscilações de preços, entre outras características identificadas na literatura e sintetizadas em um fator de Liquidez.

O artigo está subdividido em cinco partes, contando com esta introdução: na segunda seção se tem a justificativa teórica, com a descrição da evolução da teoria financeira até a estimação de modelos de apreçamento de ativos; a terceira parte trata da metodologia, descrevendo bases de dados e softwares utilizados, além dos testes de validação do modelo multifatorial proposto. Nesta terceira parte também se descreve a análise fatorial e sua aplicação na formação do índice de liquidez. A quarta parte apresenta os resultados e suas discussões e a quinta e última trata das conclusões.

1REFERENCIAL TEÓRICO

Nesta etapa são apresentados os fundamentos clássicos dos modelos multifatoriais e apresentadas modificações desses modelos a partir da inclusão de um índice parcimonioso de liquidez, tendo em vista que um modelo formado exclusivamente por indicadores de retorno e patrimônio não expressa integralmente o comportamento de mercado em relação a decisões de compra e venda de ações.

Daí a importância de conhecer quantidades negociadas e suas variações ao longo do tempo, assim como volume em dinheiro aplicado e devidas oscilações, além de rotatividade de títulos e outros componentes de liquidez, após uma análise evolutiva dos fundamentos clássicos da teoria financeira até uma perspectiva comportamental expressa no modelo de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997..

1.1Capital Asset Pricing Model (CAPM)

O modelo de Apreçamento de Ativos de Capital, do inglês Capital AssetPricingModel (CAPM), é o principal e mais tradicional modelo para estimação do retorno esperado das ações, de maneira que se constitui como base para vários outros modelos, os quais são formados a partir da incorporação de outras variáveis ao CAPM. Sua representação básica é como segue (Eq. 1).

Onde é o retorno esperado do ativo, representa o retorno do ativo livre de risco, é o índice de variação do ativo i em relação ao mercado e corresponde ao prêmio de risco de mercado.

Na construção do modelo CAPM, Sharpe (1964)SHARPE, W. F. Capital AssetPrices: A Theory Market Equilibriumun der Conditions of Risk. The Journal of Finance, New York, v. 19, n. 3, set. 1964. levou em consideração os pressupostos básicos de Markowitz (1952)MARKOWITZ, H. Portfolio Selection. Journal of Finance, New York, v. 7, n. 1, Mar. 1952. de combinação ótima de ativos de risco e alocação de fundos combinados a ativo livre de risco. Para isso, levou em conta a homogeneidade das expectativas dos investidores e a possibilidade de emprestar e tomar emprestado à mesma taxa livre de risco (), o que permitiu analisar também a relação entre ativos individuais e suas contribuições ao retorno e risco das carteiras alocadas.

Embora consciente de que a preferência do investidor racional é determinada por uma distribuição de probabilidade, Sharpe (1964)SHARPE, W. F. Capital AssetPrices: A Theory Market Equilibriumun der Conditions of Risk. The Journal of Finance, New York, v. 19, n. 3, set. 1964., a partir de uma base teórica de expectativas homogêneas, considerou que a utilidade seria convencionalmente determinada em função de retorno e risco, sendo estimada como função quadrática do retorno com utilidade marginal decrescente.

Considerando os mesmos pressupostos, Lintner (1965)LINTNER, J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, London, v. 47, n. 1, p. 13-37, 1965. sustenta que cada investidor pode investir parte de seu capital em ativo livre de risco e evidencia a estimação do retorno a partir de variáveis relevantes para cada investidor, sendo estas variáveis: dividendos e valorização dos preços das ações, o que se constitui como base para a estimação do valor dos ativos de capital como o valor presente dos dividendos futuros esperados e do preço de venda da ação.

Outra contribuição de Lintner (1965)LINTNER, J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, London, v. 47, n. 1, p. 13-37, 1965. consistiu na aplicação do CAPM ao problema do orçamento de capital das empresas, sendo o modelo fundamental para alocação de fundos para projetos de risco em função de retorno livre de risco, preço de mercado, variância, valor presente da covariância dos projetos já mantidos pelas companhias e covariância com outros projetos.

Também coautor do modelo básico de apreçamento de ativos de capital, Mossin (1966)MOSSIN, J. Equilibrium in a Capital Asset Market. Econometrica, p. 768-783, Oct 1966. teve como foco o risco mensurado pela inclinação da linha de mercado de títulos, buscando detalhar as propriedades do equilíbrio de mercado e as quais, segundo o autor, os trabalhos anteriores não definiram de forma esclarecedora. Portanto, o autor em questão trata de preencher o gap entre funções de demanda e as propriedades do equilíbrio de mercado, descrevendo-as e, da mesma forma como os outros autores, explicando as distribuições de probabilidade baseadas nas variáveis indicativas de retorno e risco.

Conforme Sharpe (1964)SHARPE, W. F. Capital AssetPrices: A Theory Market Equilibriumun der Conditions of Risk. The Journal of Finance, New York, v. 19, n. 3, set. 1964., Lintner (1965)LINTNER, J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, London, v. 47, n. 1, p. 13-37, 1965. e Mossin (1966)MOSSIN, J. Equilibrium in a Capital Asset Market. Econometrica, p. 768-783, Oct 1966., o funcionamento do CAPM está condicionado a vários fatores, entre eles se destacando a necessidade de um mercado eficiente e a desconsideração da existência de tributos.

A identificação de anomalias de mercado, tanto de calendário como de valor, levou ao aprimoramento dos modelos de apreçamento de ativos de capital, havendo incorporação de outras variáveis ao modelo CAPM e, desse modo, surgindo diversas modelagens alternativas. Daí o respaldo para que diversos outros aspectos, além das variações do mercado, fossem incorporados ao modelo CAPM.

Neste artigo são incorporadas ao CAPM variáveis potencialmente explicativas dos retornos em modelagens tanto de séries temporais como cross-section, sendo analisados os indicadores dos modelos clássicos de três fatores de Fama e French (1993FAMA, E. F.; FRENCH, K. Common risk factors in the returns on bonds and stocks. Journal of Financial Economics, Amsterdam, v. 33, n. 1, p. 3-56, 1993., 1996FAMA, E. F.; FRENCH, E. Multifactor explanations of asset pricing anomalies. Journal of Finance, New York, v. 51, n. 1, p.55-84, Mar. 1996.) e de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997., acrescidos de variáveis indicativas de liquidez, conforme seções a seguir.

1.2 Modelos Multifatoriais Clássicos

Entre as adaptações do modelo CAPM, são tradicionais as inclusões das variáveis: tamanho, mensurado pelo valor de mercado, e book-to-market (B/M), este consistindo da razão entre o valor do Patrimônio Líquido (PL) e o valor de mercado da empresa e tratando-se de um indicador de subvalorização quando está acima de 1,0, nesse caso sinalizando que o valor contábil supera o de mercado. Diante desse valor patrimonial superior, os investidores podem, segundo o pressuposto de eficiência de mercado, esperarem um retorno dos preços aos valores de livro das empresas.

Na análise cross-section de Fama e French (1992)FAMA, E. F.; FRENCH, K. The Cross-section of Expected Stock Returns. Journal of Finance, New York, v. 47, n. 2, p. 427-465, Jun. 1992., os autores identificaram que a combinação das variáveis tamanho e book-to-market absorve a função do índice Lucro/Preço (E/P) e da alavancagem na estimação da média de retorno das ações, sendo essas relações analisadas no período de 1963 a 1990, com a escolha de firmas não-financeiras para a composição da amostra com o fim de neutralizar os efeitos da alavancagem.

Tendo por finalidade considerar o impacto das variáveis contábeis nos resultados de retorno, a análise supracitada foi feita depois de um espaço de seis meses após o fim do ano fiscal, objetivando garantir que os retornos fossem analisados após a divulgação e publicação dos relatórios contábeis, que se dá, no mínimo, depois de três meses.

Na utilização de modelos multifatoriais para previsão dos retornos em fundos mútuos, Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997. desenvolve um modelo de 4 fatores, complementando o CAPM e o modelo de 3 fatores de Fama eFrench (1993). O diferencial do modelo de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997. é a inclusão da anomalia do efeito momentum identificada por Jegadeesh eTitman (1993), levando em consideração que o modelo de 3 fatores se mostrou ineficaz para explicar esse efeito, conforme afirmam os próprios autores (FAMA e FRENCH, 1996FAMA, E. F.; FRENCH, E. Multifactor explanations of asset pricing anomalies. Journal of Finance, New York, v. 51, n. 1, p.55-84, Mar. 1996.).

Com essa fundamentação, os fatores considerados, portanto, consistem em: risco medido pelo beta das ações; capitalização de mercado expressa pelo B/M; investimento em valor mensurado pelo tamanho ou valor de mercado, em detrimento de ações de crescimento; e momentum em contraponto à estratégia contrária.

Ao testar os quatro fatores supramencionados, Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997. evidencia que o modelo de 4 fatores pode explicar consideravelmente as variações dos retornos, sendo identificadas inclusive baixas correlações entre os fatores em si e desse modo denotando que a multicolinearidade não afeta o modelo de forma substancial e, portanto, pode ser utilizado como base para a previsão dos retornos das ações.

No caso específico da variável relacionada ao efeito momentum, a mesma consistiu da média igualmente ponderada de 30% das ações com os maiores retornos no último ano, subtraindo-se 30% das ações com os menores retornos no mesmo período e sendo o coeficiente positivo e significativo na relação com o prêmio de risco das ações em relação aos títulos públicos.

Na comparação do modelo de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997. com o CAPM, o autor formou dez carteiras de fundos mútuos com dados de retornos correspondentes ao período de 1963 a 1993. Ao verificar os resultados, o CAPM demonstrou fatores de risco similares entre as carteiras extremas, apesar do retorno diferencial identificado.

O modelo de 4 fatores, por outro lado, permitiu explicar que os maiores retornos decorreram de ações de empresas menores e, em maior peso, identificou-se que da diferença de 67 pontos-base da carteira vencedora em relação à perdedora ou com os menores retornos no referido período, o fator momentum explicou 31 pontos-base (CARHART, 1997CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997., p. 63), demonstrando a eficácia do modelo e a importância do efeito momentum como anomalia de mercado.

Conforme estudo de Jegadeesh e Titman (1993)JEGADEESH, N.; TITMAN, S. Returns to buying winners and selling losers: implications for stock market efficiency. Journal of Finance, New York, v.48, n. 1, p. 65-91, Mar. 1993., pioneiros no estudo desse comportamento de mercado, ações vencedoras (melhores retornos) nos últimos três, seis, nove e doze meses, continuam apresentando os melhores resultados de retorno nos três, seis, nove e doze meses posteriores, especialmente diante da divulgação de boas notícias sobre essas empresas, o que potencializa o efeito.

A limitação dessa abordagem consiste do fato de se analisar a variável de retorno isoladamente de outras variáveis mais diretamente relacionadas ao comportamento dos investidores, sendo uma delas a liquidez dos títulos e intrínseca à mesma vários indicadores de mercado a serem detalhados na seção a seguir.

1.3 Liquidez e Retorno

A influência de retornos passados sobre ganhos futuros tem sido a base de vários estudos relacionados à expectativa de retornos no mercado de capitais e consequente estimativa de valor das empresas e de suas ações. Quando movimentos de ganhos são acompanhados por resultados positivos, há o efeito momentum já mencionado.

Por outro lado, quando retornos negativos são acompanhados por retornos positivos e vice-versa, há o que ficou classicamente definido como overreaction, ou reversão dos preços das ações, sendo seminal o estudo de DeBondt e Thaler (1985)DeBondt, W. F. M.; THALER, R. Does the stock marketoverreact? Journal of finance, New York, v.40, n. 3, p.793-805, July 1985.. Conforme estes autores, as ações revertem os seus resultados de retorno a partir de três anos após a formação das carteiras, sendo ainda mais evidente o efeito em cinco anos.

O claro efeito comportamental identificado no estudo de Jegadeesh e Titman (1993)JEGADEESH, N.; TITMAN, S. Returns to buying winners and selling losers: implications for stock market efficiency. Journal of Finance, New York, v.48, n. 1, p. 65-91, Mar. 1993., assim como no de DeBondt e Thaler (1985)DeBondt, W. F. M.; THALER, R. Does the stock marketoverreact? Journal of finance, New York, v.40, n. 3, p.793-805, July 1985., carece de explicações dos seus condicionantes, e é a partir de um estudo mais detalhado da liquidez que essas causas podem ser identificadas, já que esse conceito reflete as movimentações de negócios dos ativos diante de um histórico das ações ou de notícias inerentes a elas, revelando o comportamento dos investidores de uma forma mais direta.

A explicação comportamental consiste no fato de que não há consenso entre os autores no que diz respeito a uma relação direta ou inversamente proporcional entre liquidez e retorno das ações. Por um lado, é identificado um prêmio de risco em virtude de baixa liquidez, conforme estudos a serem subsequentemente mencionados e sintetizados no Quadro 1. Alternativamente, altos volumes de negócios podem impulsionar maiores ganhos em virtude do efeito momentum, o que pode ser normalmente observado no curto prazo.

O fator relevante, portanto, é verificar se o retorno que decorre de baixa liquidez, segundo evidências a serem descritas, não se trata meramente de um prêmio de risco, mas sim de ações cujo valor não foi percebido pelo mercado no curto prazo e daí a razão de uma associação da liquidez com aspectos fundamentalistas.

A estratégia de investimento em valor consiste em esperar melhores resultados de companhias com mais baixa liquidez relativamente a ações que estão no glamour do mercado, não necessariamente se tratando de uma expectativa de prêmio de risco por baixos volumes negociados, mas de ser capaz de observar o que não é facilmente observável pela média de investidores.

Pode-se conceituar a liquidez como o volume de negociação das ações, tanto em termos de quantidade de títulos como de volume em dinheiro. Amihud e Mendelson (1986)AMIHUD, Y.; MENDELSON, H. Asset pricing and the bid-ask spread. Journal of Finance Economics, Amsterdam, v. 17, p. 223-249, 1986. associam a liquidez à facilidade com que um ativo é negociado pelo seu preço corrente de mercado, sendo o custo de execução imediata caracterizado como iliquidez.

Neste caso, os investidores podem escolher esperar para transacionar a um preço mais favorável ou insistir na execução imediata do ativo ao preço ofertado correntemente, este incluindo um prêmio para compra imediata (AMIHUD e MENDELSON, 1986AMIHUD, Y.; MENDELSON, H. Asset pricing and the bid-ask spread. Journal of Finance Economics, Amsterdam, v. 17, p. 223-249, 1986., p. 223).

O custo relacionado a esse gap entre o preço desejado e o efetivamente negociado caracteriza o spread entre o preço de oferta (bid) e o preço exigido (ask), gerando o indicador conhecido como bid-ask-spread, trabalhado pelos autores supramencionados e por vários outros pesquisadores do mercado de capitais. Quanto menor o desvio entre oferta e exigência (menor bid-ask-spread), menor o custo de transacionar correntemente e, portando, maior a liquidez.

Além do bid-ask-spread, são também utilizados nos estudos nacionais e internacionais: quantidade de ações, volume em dinheiro, ou índices que permitam agregar unidades monetárias e quantidades.

Estudos realizados no Brasil em 1998 mostraram resultados divergentes no que se refere à relação entre volume negociado e rentabilidade. Sanvicente e Minardi (1998)SANVICENTE, A. Z.; MINARDI, A. M. A. F. A liquidez é relevante no mercado de ações? Instituto Brasileiro de Mercado de Capitais. São Paulo: Ibmec, 1998. comprovaram uma relação direta entre liquidez e retorno, evidenciando a inexistência de prêmio pelo risco associado à baixa liquidez. Por outro lado, Bruni e Famá (1998)BRUNI, A. L.; FAMÁ, R. Liquidez e Avaliação de Ativos Financeiros. In: ENANPAD - ENCONTRODA ASSOCIAÇÃO NACIONALDE PÓS-GRADUAÇÃOEM ADMINISTRAÇÃO. Anais… Foz do Iguaçu: ANPAD, 1998. apresentaram conclusões favoráveis à ocorrência desse prêmio por meio de regressão cross-section do retorno em função do índice de negociabilidade já mencionado, cujo resultado revelou associação significativa entre rentabilidade e baixa liquidez.

É importante ressaltar que o período correspondente à análise de Bruni e Famá (1998)BRUNI, A. L.; FAMÁ, R. Liquidez e Avaliação de Ativos Financeiros. In: ENANPAD - ENCONTRODA ASSOCIAÇÃO NACIONALDE PÓS-GRADUAÇÃOEM ADMINISTRAÇÃO. Anais… Foz do Iguaçu: ANPAD, 1998. foi de 1988 a 1996 e, portanto, abrangeu um intervalo de tempo ainda marcado por elevados níveis inflacionários. Em contraponto, Sanvicente e Minardi (1998)SANVICENTE, A. Z.; MINARDI, A. M. A. F. A liquidez é relevante no mercado de ações? Instituto Brasileiro de Mercado de Capitais. São Paulo: Ibmec, 1998. procederam ao seu estudo da liquidez no mercado acionário em um período quadrimestral correspondente a setembro/dezembro de 1994, ano de lançamento do Plano Real, a janeiro/abril de 1998, sendo identificada também por regressão cross-section ausência de prêmio de risco decorrente da baixa liquidez já nesse período inicial de estabilidade econômica.

Nos EUA, Lee e Swaminathan (2000)LEE, C. M. C.; SWAMINATHAN, B. Price momentum and trading volume. Journal of Finance, New York, v. 55, n. 5, p. 2017-2069, Oct. 2000. verificaram que papeis com alta liquidez, no caso, razão entre percentuais das quantidades diárias de ações negociadas e quantidade de ações em circulação, proporcionaram maiores retornos no curto prazo devido a um impulso de mercado, caracterizando o efeito momentum.

A liquidez, portanto, seria explicativa de uma persistência dos retornos nos EUA no período de janeiro de 1965 a dezembro de 1995, vencendo em um curto prazo de até doze meses as ações que apresentaram simultaneamente os maiores volumes e os maiores retornos. A constatação de Lee e Swaminathan (2000)LEE, C. M. C.; SWAMINATHAN, B. Price momentum and trading volume. Journal of Finance, New York, v. 55, n. 5, p. 2017-2069, Oct. 2000. no mercado norte-americano contrasta com a evidência de maior retorno explicado pelo prêmio de risco em virtude de baixa liquidez.

Chordia, Sarkar e Subrahmanyam (2005)CHORDIA, T.; SARKAR, A.; SUBRAHMANYAM, A. Na Empirical Analysis of Stock and Bond Market Liquidity. The Reviewof Financial Studies, Oxford, v. 18, n. 1, p. 85-129, 2005. definem a liquidez como a habilidade de comprar ou vender grandes quantidades de um ativo rapidamente e ao menor custo. Buscaram mensurar direcionadores de liquidez de ações e títulos de dívida, estimando um modelo autoregressivo de liquidez e sendo a mesma calculada a partir de variações do bid-ask-spread. Os principais resultados evidenciaram relações positivas entre liquidez e choques de volatilidade, entre outras tendências relacionadas a regularidades semanais, políticas monetárias e inovações nos negócios.

Em análise de curto e curtíssimo prazo efetuada por Avramov, Chordia e Goyal (2006)AVRAMOV, D.; CHORDIA, T.; GOYAL, A. Liquidity and Autocorrelations in Individual Stock Returns. The Journal of Finance, New York, v. 61, n. 5, out. 2006., estes autores incorporaram os custos de transação relacionados a ações ilíquidas e os quais superaram os retornos obtidos, no período de 1962 a 2002, em horizontes de tempo semanais e mensais.

O método utilizado pelos autores supramencionados para mensurar a iliquidez é a razão entre retorno diário e volume negociado em dólar no dia, semana ou mês, de maneira que quanto maior o indicador é menor a liquidez e maior o retorno. Além disso, trabalharam com uma defasagem semanal dos retornos para saber a influência de ganhos passados sobre os futuros relativamente a grupos de liquidez. Os resultados são indicativos de reversão nesses períodos, vencendo na semana e no mês seguinte as ações com os menores retornos, mas os maiores ganhos não cobriram os custos transacionais.

Com base nos resultados do trabalho supramencionado percebe-se uma ideia contraposta às evidências do estudo de Lee e Swaminathan (2000)LEE, C. M. C.; SWAMINATHAN, B. Price momentum and trading volume. Journal of Finance, New York, v. 55, n. 5, p. 2017-2069, Oct. 2000., já que conforme Avramov, Chordia e Goyal (2006)AVRAMOV, D.; CHORDIA, T.; GOYAL, A. Liquidity and Autocorrelations in Individual Stock Returns. The Journal of Finance, New York, v. 61, n. 5, out. 2006. não há uma manutenção dos resultados de retorno entre as ações com maior volume negociado, mas sim uma reversão, embora seja notório que se trata de curtíssimo prazo. Para um período, portanto, de seis meses em diante, pode-se esperar um comportamento impulsivo dos investidores na compra de ações com retornos positivos, levando a um aumento desses retornos em um curto prazo superior ao horizonte temporal considerado pelos últimos autores mencionados.

Em uma abordagem da associação de flutuações da liquidez com maiores retornos, Watanabe e Watanabe (2008)WATANABE, A.; WATANABE, M. Time-Varying Liquidity Risk and the Cross-Section of Stock Returns. The Review Financial Studies, Oxford, v. 21, n. 6, p. 2249-2486, nov. 2008. buscam fazer previsões das preferências futuras dos investidores reveladas nas negociações, levando em consideração os custos de transação e estabelecendo um parâmetro de liquidez para identificar o prêmio de risco, denominado como beta de liquidez. Por outro lado, esses autores também demonstram maiores custos associados à falta de liquidez, concordando com Avramov, Chordia eGoyal (2006) e evidenciando a existência de um maior prêmio de risco de liquidez como decorrência da incerteza dos investidores.

Nessa mesma abordagem, os trabalhos acima mencionados tratam de níveis extremos de liquidez e seus impactos sobre a incerteza do mercado e os prêmios de risco, estes provenientes de alto volume negociado, por um lado, e ausência de liquidez por outro, neste último caso proporcionando volatilidade ainda maior explicada parcialmente por elevado custo de transação quando se trata de um indicador de liquidez incondicional na análise de Watanabe e Watanabe (2008)WATANABE, A.; WATANABE, M. Time-Varying Liquidity Risk and the Cross-Section of Stock Returns. The Review Financial Studies, Oxford, v. 21, n. 6, p. 2249-2486, nov. 2008..

Estes estudaram adicionalmente indicadores de liquidez condicionada a outras variáveis relevantes, no caso, verificando que o tamanho das empresas não influencia significativamente no maior prêmio de risco explicado pela elevada liquidez. Como perceptível, se trata de mais um trabalho no qual se analisa a expectativa de retornos a partir de liquidez e de características das empresas, no caso, valor de mercado e B/M, em uma abordagem multifatorial.

Chordia, Huh e Subrahmanyam (2009)Chordia, T.; Huh, S. W.; Subrahmanyam, A. Theory-Based Illiquidity and Asset Pricing. The Review of Financial Studies, Oxford, v. 22, n. 9, 2009. verificaram relação positiva e significativa entre iliquidez e retorno, utilizando indicadores de estudos anteriores e trabalhando com as variáveis turnover e volume em dólar. O destaque deste estudo consistiu em utilizar os fatores dos modelos tradicionais de apreçamento de ativos como variáveis de controle, inclusive tamanho, B/M e momentum, no caso deste defasando em até doze meses. Entre outros resultados, destaca-se uma relação mais forte entre iliquidez e retorno no caso de pequenas empresas, (mais baixo valor de mercado).

No Brasil, Correia e Amaral (2012)CORREIA, L. F.; AMARAL, H. F. Determinantes da Liquidez de Mercado das Ações Negociadas na Bovespa. In: ENCONTRO DA SOCIEDADE BRASILEIRA DE FINANÇAS, 12., 2012. Anais… SBFIN, 2012., em um estudo sobre os determinantes da liquidez de mercado das ações da Bovespa, utilizaram diversas proxies de liquidez, sendo as principais: bid-ask spread (BAS), que se trata da diferença entre o preço de oferta e o de demanda e, quanto maior essa diferença, menor a liquidez, já que esta representa a facilidade de negociação ao preço de mercado; quantidade de ações negociadas ou Quantidade de Títulos (QT), bem como de negócios com a ação ou Quantidades de Ações (QA); relação entre número de ações negociadas e quantidade de ações em circulação ou Turnover de Títulos (TURN_T), tal como procedido por Lee e Swaminathan (2000)LEE, C. M. C.; SWAMINATHAN, B. Price momentum and trading volume. Journal of Finance, New York, v. 55, n. 5, p. 2017-2069, Oct. 2000.; razão entre quantidade de negócios com a ação e quantidade de ações em circulação ou Turnover de Ações (TURN_A); e logaritmo natural do volume em dinheiro.

Todas essas variáveis de liquidez mencionadas se constituíram como variáveis dependentes no modelo de regressão estimado pelos autores, rodada em função de variáveis representativas dos Níveis de Governança Diferenciada da Bovespa, além de indicadores de alavancagem, rentabilidade contábil, rendimento de dividendos e concentração do capital.

Correia e Amaral (2012)CORREIA, L. F.; AMARAL, H. F. Determinantes da Liquidez de Mercado das Ações Negociadas na Bovespa. In: ENCONTRO DA SOCIEDADE BRASILEIRA DE FINANÇAS, 12., 2012. Anais… SBFIN, 2012. concluíram que a liquidez das ações aumenta de acordo com padrões mais rígidos de governança e, além disso, verificaram que também são determinantes da liquidez: maior folga financeira, pagamento de dividendos e rentabilidade sobre as vendas, todas essas apresentando relações positivas e significativas com o índice de liquidez formado.

Em uma perspectiva comportamental, Hu, Pan e Wang (2013)HU, G. X.; PAN, J.; WANG, J. Noise as Information for Iliquidity. The Journal of Finance, New York, v. 68, n. 6, Dec. 2013. utilizaram um modelo multifatorial para analisar a influência de investidores considerados como irracionais sobre os retornos, sendo esse comportamento irracional indicativo de iliquidez por provocar maiores oscilações nos preços. No modelo, foi incorporado também um fator de mercado, no caso, prêmio de risco em relação ao índice norte-americano CRSP, tanto atual como defasado, assim como se procedeu com a iliquidez mensurada.

Embora diversos estudos já tenham tratado da relação entre liquidez e retorno, ou de determinação da liquidez, não há registro de adaptação dos modelos multifatoriais clássicos a partir da incorporação de um índice de liquidez, assim como não há esse índice com a metodologia de análise aqui trabalhada e relatada na seção a seguir, ressaltando que sua composição neste artigo foi inspirada no estudo de Correia e Amaral (2012)CORREIA, L. F.; AMARAL, H. F. Determinantes da Liquidez de Mercado das Ações Negociadas na Bovespa. In: ENCONTRO DA SOCIEDADE BRASILEIRA DE FINANÇAS, 12., 2012. Anais… SBFIN, 2012., sendo formulado por meio de uma análise de componentes principais a partir de escores fatoriais ponderados (NAGAR e BASU, 2002NAGAR, A. L; BASU, S. R. Weighting socio-economic indicators of human development: a latent variable approach. In: ULLAH et al. (org.). Handbook of appliedeconometrics and statistical inference. New York: Marcel Dekker, 2002.) e com posterior inclusão ao tradicional modelo de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997.. A seguir uma síntese dos principais estudos citados, tendo como foco a relação entre Liquidez e Rentabilidade.

2METODOLOGIA

O método empregado neste artigo se trata da utilização dos modelos multifatoriais clássicos para identificação de tendências de subavaliação, consistindo de uma análise de séries temporais no período de estabilidade econômica brasileira, de 1994 a 2014, em conjunto com uma análise cross-section do retorno mensal em função das variáveis subsequentemente apresentadas na seção 2.1. Em seguida, na seção 2.2, são explicados os testes econométricos aplicados.

2.1 Base de Dados e Softwares

O universo é composto por todas as ações de empresas ativas em agosto de 2014 na Bolsa de Valores de São Paulo – BM&F/BOVESPA. Esse universo é composto por 644 ações, com variáveis calculadas mensalmente e carteiras rebalanceadas com periodicidade anual.

Foram obtidas as variáveis dos modelos multifatoriais clássicos, quais sejam: Valor de Mercado e Patrimônio Líquido, para cômputo do Tamanho e do Book-to-Market. Esta variável foi coletada no mês de dezembro de cada ano t-1 e o Valor de Mercado obtido em dezembro de t-1 e junho do ano t, conforme procedido por Fama e French (1992)FAMA, E. F.; FRENCH, K. The Cross-section of Expected Stock Returns. Journal of Finance, New York, v. 47, n. 2, p. 427-465, Jun. 1992.. Os preços foram as cotações-fechamento, no período de agosto de 1994 a agosto de 2014, para cálculo dos retornos efetivos mensais conforme Eq. 2:

Na Eq. 2, é o preço da ação no período t e representa o valor da ação no mês anterior. O preço mensal corresponde ao fechamento no último dia, com tolerância de disponibilidade no mesmo mês e descontados por proventos, inclusive dividendos, conforme padrão da base de dados do Economática. Os retornos foram calculados de setembro do ano t a agosto de t+1 em uma análise de curto prazo e de setembro do ano t a agosto de t+5 considerando uma análise de longo prazo, neste caso, de cinco anos ou sessenta meses posteriores à formação das carteiras.

A escolha do mês de setembro como ponto inicial de análise foi feita como forma de garantir que os investidores levassem em consideração, além dos resultados publicados em junho nas demonstrações financeiras, os rankings divulgados pelo Jornal Valor Econômico e pela Revista Exame, publicados nos meses de julho e agosto, como forma de verificar a influência desses rankings sobre as estratégias de investimentos no mercado acionário brasileiro.

As variáveis de liquidez foram coletadas mensalmente, sendo elas: preço mínimo e preço máximo, para cálculo do bid-ask-spread na abordagem de Correia e Amaral (2012)CORREIA, L. F.; AMARAL, H. F. Determinantes da Liquidez de Mercado das Ações Negociadas na Bovespa. In: ENCONTRO DA SOCIEDADE BRASILEIRA DE FINANÇAS, 12., 2012. Anais… SBFIN, 2012.; quantidades de títulos, estas se referindo ao número de ações em negociação; quantidades de ações, neste caso se tratando de negócios com a ação; ações outstanding, ou em circulação; e volume negociado em dinheiro. A escolha foi baseada nos indicadores de estudos nacionais e internacionais, elencados no Quadro 1.

Todos os dados mencionados foram coletados na base de dados do Economática. Para organização dos dados e formação das carteiras utilizou-se o Microsoft Excel 2013. Para análise dos dados, se fez uso dos softwaresEviews 7.0 e SPSS 18.0. No Eviews foram realizadas as regressões com dados em painel. No SPSS procedeu-se aos testes de correlações e análise fatorial.

2.2 Análise Fatorial e Índices de Liquidez

Os indicadores de liquidez neste artigo foram submetidos a uma análise fatorial de componentes principais, a qual apresenta, segundo Bezerra (2009)BEZERRA, F. A. Análise Fatorial. In: CORRAR, L. J.; PAULO, E.; DIAS FILHO, J. M. (Org.). Análise Multivariada: para os cursos de Administração, Ciências Contábeis e Economia. São Paulo: Atlas, 2009, p. 73-130., o pressuposto de interdependência entre as variáveis analisadas e independência entre os fatores identificados, sendo seu modelo matemático expresso como:

Onde são escores fatoriais e representa o fator comum a um conjunto de variáveis indicativas de liquidez.

A partir da adequação das variáveis de liquidez à estatística multivariada, avaliada a partir do Alpha de Cronbach e sendo este aceitavelmente maior que 0,7 na abordagem de Rodrigues e Edilson Paulo (2009)RODRIGUES, A.; PAULO, E.; Introdução à Análise Multivariada. In: CORRAR, L. J.; PAULO, E.; DIAS FILHO, J. M. (Org.). Análise Multivariada: para os cursos de Administração, Ciências Contábeis e Economia. São Paulo: Atlas, 2009. p. 73-130., testou-se em seguida a adequação da amostra mais especificamente à análise fatorial por meio do teste MeasureSamplingAdequacy (MSA) de Kaiser-Meyer-Olkin (KMO), devendo este teste apresentar um valor superior a 0,5 para que seja adequada a análise (BEZERRA, 2009BEZERRA, F. A. Análise Fatorial. In: CORRAR, L. J.; PAULO, E.; DIAS FILHO, J. M. (Org.). Análise Multivariada: para os cursos de Administração, Ciências Contábeis e Economia. São Paulo: Atlas, 2009, p. 73-130.).

Quanto ao método de análise, se fez uso nesteartigo do R-modefactoranalysis, tendo em vista que se procedeu à construção de relações entre as variáveis que permitissem identificar a liquidez, conforme procedido por Von Wyss (2004)VON WYSS, R. Measuring and Predicting Liquidity in the Stock Market. Doctoral thesis, Universität St. Gallen, 2004., o qual aplicou a análise de componentes principais ao mercado de ações para mensurar a liquidez a partir de 23 indicadores reduzidos a seis ou sete fatores, aplicados a várias ações.

Na sequência foram observados os valores constantes da matriz anti-imagem de correlações, os quais indicam o valor do teste de KMO para cada variável analisada e, portanto, devem ser retiradas as que apresentam valor menor do que 0,5 (BEZERRA, 2009BEZERRA, F. A. Análise Fatorial. In: CORRAR, L. J.; PAULO, E.; DIAS FILHO, J. M. (Org.). Análise Multivariada: para os cursos de Administração, Ciências Contábeis e Economia. São Paulo: Atlas, 2009, p. 73-130.). Como indicação do poder de explicação das variáveis, o SPSS gera a tabela de comunalidades, a qual pode ser utilizada como critério de eliminação de certos atributos com baixa explicação visando ao aumento do total de variância explicada (op. cit., 2009).

Posteriormente à retirada de todas as variáveis indesejadas e estando as remanescentes com MSA superior a 0,5 e com alto poder explicativo das variações, foi verificada a matriz após a rotação ortogonal dos fatores mencionada. A partir daí foram calculados os escores fatoriais, no caso, das variáveis que levaram ao fator Liquidez.

Na etapa de como proceder para aumentar o poder de explicação da AF, foi necessário estabelecer a melhor forma de agrupar os fatores de acordo com a quantidade definida no passo anterior. Para isso, foi definido o método de rearranjo dos autovalores, sendo mais comum o varimax, por meio do qual se buscou eliminar a correlação entre os fatores através de uma rotação ortogonal.

Os resultados decorrentes de análise fatorial foram indicadores de liquidez. Denota-se a liquidez neste artigo, tanto no curto como no longo prazo, como LIQ (Eq. 4) e se presume que seja inversamente proporcional ao retorno esperado das ações, especialmente no longo prazo, demonstrando o comportamento de subvalorização dos fundamentos de valor e posterior ajuste a esses fundamentos.

O índice de liquidez estimado neste artigo tem como base as variáveis utilizadas por Correia e Amaral (2012)CORREIA, L. F.; AMARAL, H. F. Determinantes da Liquidez de Mercado das Ações Negociadas na Bovespa. In: ENCONTRO DA SOCIEDADE BRASILEIRA DE FINANÇAS, 12., 2012. Anais… SBFIN, 2012.. O indicador de liquidez aqui utilizadosegue, assim como no estudo citado, o método proposto pelos autores Nagar e Basu (2002)NAGAR, A. L; BASU, S. R. Weighting socio-economic indicators of human development: a latent variable approach. In: ULLAH et al. (org.). Handbook of appliedeconometrics and statistical inference. New York: Marcel Dekker, 2002., consistindo de uma média ponderada dos autovalores, que são os escores fatoriais gerados no SPSS para uma análise integrada de várias dimensões de liquidez. O índice nesteartigo tem sua formalização como a seguir:

Onde QT é o logaritmo natural da Quantidade de Títulos, QA representa o logaritmo natural da Quantidade de Ações, TURN_T indica o Turnover de Títulos, TURN_A constitui-se como Turnover de Ações e VOL é o logaritmo natural do volume em dinheiro. O bid-ask-spread (BAS) não compôs o índice por se tratar de um componente distinto de liquidez, sendo sua interpretação relacionada a um consenso de valor dos ativos como decorrência de menores oscilações diárias e consequentemente maior liquidez.

2.3 Formação das Carteiras

Foram aplicados filtros para a formação das carteiras a partir das variáveis mencionadas nas seções anteriores, sendo consideradas apenas ações com valor de mercado e B/M não nulos nos anos de formação, assim como se procedeu também com o indicador de liquidez mensurado pelo índice de negociabilidade, sendo retirados os papeis que não contivessem dados desta variável em cada um dos anos de formação. Também foram retiradas as ações sem dados de retorno nos doze meses de formação, excluindo-se também as com B/M negativo.

No período de formação que vai de setembro de 1994 a agosto de 1995, para análise de setembro de 1995 a agosto de 2000, resultaram 80 ações das 644 que compunham o universo da pesquisa, sendo divididas igualmente a partir das variáveis do modelo multifatorial.

Nessa base, cuidou-se para que em cada rebalanceamento anual as carteiras tivessem, no mínimo, dez e, no máximo, quinze ações. O Quadro 2 representa as iterações realizadas em cada ano e o número de ações com o qual se trabalhou, sendo produzido o total de 1.824 observações na análise de curto prazo (até doze meses após a formação) e de 7.200 observações na análise de longo prazo (até sessenta meses após a formação).

As carteiras foram inicialmente classificadas a partir de seus retornos anormais médios no período de setembro do ano t-1 a agosto do ano t, com análise desses retornos acumulados até sessenta meses posteriores para verificação dos efeitos tanto no curto como no longo prazo. Essa classificação inicial determinou as empresas vencedoras e perdedoras do período e permitiu uma análise dos efeitos momentum e overreaction.

O retorno anormal foi estimado a partir da diferença entre o retorno de cada uma das ações i no mês t e a média de todos os papeis no mesmo mês, tal como representado a seguir, onde RA é o retorno anormal, Rit representa o retorno da ação i no mês t e Rt é a média mensal de todas as ações que compõem a amostra em determinado mês:

Posteriormente, cada um dos grupos de retorno foi classificado a partir do valor de mercado, determinando os tamanhos das empresas em grandes e pequenas. O valor de mercado foi obtido a partir da multiplicação do preço de uma ação pelo número de ações negociadas. Em seguida, cada subgrupo foi classificado a partir do book-to-market(B/M), nas categorias alto e baixo. O B/M é a razão entre o valor patrimonial ou Patrimônio Líquido (PL), também conhecido como valor de livro (book), e o tamanho, que é o valor de mercado (market).

As 80 ações da primeira iteração foram agrupadas conforme retorno anormal acumulado nos doze meses anteriores, ficando 40 ações em cada grupo. Em seguida, estas 40 ações foram novamente classificadas por valor de mercado (tamanho), resultando em 20 grandes (alto valor de mercado) e 20 pequenas (baixo valor de mercado). Cada grupo de 20 ações foi então novamente dividido, a partir do B/M, em 10 ações com alto B/M e 10 ações com baixo B/M em cada carteira de retorno e valor de mercado, perfazendo o total de 8 carteiras (Quadro 3).

Na formação do modelo multifatorial proposto, foram acrescidas aos modelos clássicos as variáveis expressas no Quadro 4, as quais compuseram, distintamente do bid-ask-spread (BAS), um índice parcimonioso de liquidez (LIQ), conforme Eq. 4. O BAS foi incorporado separadamente do referido índice.

2.4 Testes Econométricos

As hipóteses com embasamento teórico na Portfolio SelectionTheory são apresentadas no Quadro 5. Conforme perceptível, a expectativa é de que o valor fundamental seja o que não é perceptível pelo mercado de forma imediata, proporcionando oportunidades de ganhos para investidores atentos aos fundamentos das empresas em termos de valor contábil ou patrimonial, este refletido de forma especial no indicador book-to-market (B/M).

O modelo multifatorial a ser testado pode ser apresentado como a seguir (Eq. 6), consistindo do prêmio de risco da ação em relação ao retorno do ativo livre de risco em função das variáveis fundamentalistas já descritas, além do prêmio de risco de mercado já modelado no CAPM , considerando como ativo livre de risco o retorno do CDI e o Ibovespa como proxy de mercado (). Como diferencial dos modelos tradicionais, foi acrescentado um vetor de Liquidez ([LIQ]), este formado pelo bid-ask-spread e por um índice de liquidez, conforme Eq. 4.

2.5 Testes dos Pressupostos das Regressões e seus Resíduos

Por se constituírem como importantes pressupostos em modelagens econométricas e para viabilizar as previsões pretendidas no modelo aqui proposto, foram testados para os dados de retorno as condições de normalidade da distribuição e estacionariedade das séries temporais. A normalidade pode ser verificada através do Teste de Jarque-Bera, o qual tem como hipótese nula a normalidade e deve ser, portanto, não rejeitado (GUJARATI, 2011).

Um processo é estacionário quando sua média, variância e autocovariância são constantes ao longo do período de análise, sendo o procedimento aqui utilizado para constatar se a série é estacionária ou não a realização do teste de raiz unitária de Dickey-Fuller, representativa de uma diferenciação em relação ao retorno do período anterior. A hipótese do teste é de raiz unitária ou não estacionariedade, devendo ser rejeitado (op. cit., 2011).

Constituem-se como principais pressupostos dos resíduos na análise de regressão, segundo Gujarati (2011): normalidade, homocedasticidade e ausência de autocorrelação serial. Serão utilizados, portanto, para validação do modelo multifatorial aqui proposto.

A normalidade dos resíduos é necessária para a definição dos intervalos de confiança e testes de significância, sendo violada quando a formulação matemática da equação está incorreta, quando variáveis explicativas importantes são omitidas ou diante da presença de outliers (op. cit., 2011). Para verificar essa condição, foi utilizado o mesmo teste para verificação de normalidade da variável dependente, no caso, Jarque-Bera.

O teste realizado nesteartigo para a avaliação da homocedasticidade dos resíduos foi o de White (1980), o qual consiste em verificar se a variância dos resíduos é constante e sendo essa a hipótese nula. A hipótese alternativa caracteriza a heterocedasticidade, sendo a equação do teste construída a partir dos resíduos identificados no modelo de regressão em análise, no caso do presente estudo, do retorno em função das variáveis fundamentalistas e da liquidez. O resíduo se constitui como variável dependente e é estimado em função da soma das mesmas variáveis da equação original, elevadas ao quadrado e multiplicadas entre si.

Em relação à autocorrelação, esta consiste da identificação de tendências no comportamento dos resíduos, os quais devem estar dispersos aleatoriamente ao longo do tempo para atender aos pressupostos mencionados. Esse comportamento aleatório foi testado por meio da estatística de Durbin-Watson (DW).

A hipótese nula do teste de DW é de ausência de autocorrelação, com DW variando entre zero e quatro. O valor base dessa estatística nesteartigo deve estar entre 1,60 e 2,40 para não rejeição da hipótese nula e, portanto, denotando ausência de autocorrelação serial.

Como nesteartigo é utilizado o modelo de regressão com dados em painel, é necessário definir se o modelo adequado é o de efeitos fixos ou aleatórios, sendo neste caso aplicado o teste de Hausman. A hipótese nula deste teste é de que não há diferença significativa entre os estimadores dos erros de componentes fixos e aleatórios. Caso esta hipótese seja rejeitada, deve ser adotado o modelo de efeitos fixos, tendo em vista que os efeitos aleatórios estarão correlacionados com um ou mais regressores (GUJARATI, 2011).

2.6 Especificação do Modelo (ARMA/GARCH)

O modelo multifatorial estimado neste artigo, que acrescenta ao original modelo de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997. um fator de liquidez, teve como um dos testes para identificar a sua adequada especificação a estatística de Ramsey-RESET. Este teste exige que os resíduos da regressão sejam aproximados linearmente, sendo sua hipótese nula a de que o modelo foi corretamente especificado e tendo que ser, portanto, não rejeitada.

Como o modelo de regressão do prêmio de risco da ação em função do prêmio de mercado, tamanho, B/M, momentum e liquidez também conta com uma análise da série em períodos tanto de curto prazo (doze meses), como de longo prazo (cinco anos), a primeira definição é que se trata de um modelo de regressão com dados em painel, conforme dito.

O componente temporal da regressão em painel tem em certos casos a necessidade de uma defasagem da variável dependente para verificar a influência dos retornos passados sobre os ganhos futuros. O processo para escolher essa defasagem parte de uma análise da condição de estacionariedade da série, o que nesteartigo é verificado a partir da estatística de Dickey-Fuller, também conhecida como teste de raiz unitária e cuja hipótese é de raiz unitária ou não estacionariedade da série. Nesse caso, a hipótese deve ser rejeitada e caso não seja gera a necessidade de uma diferenciação da série de dados até que os retornos sejam caracterizados como estacionários e, assim, permitam uma adequada previsão de retornos futuros.

Verificada a estacionariedade da série, utilizou-se aqui o correlograma para definir se o melhor modelo de previsão é Auto Regressivo (AR), neste caso sendo o retorno influenciado pelo seu resultado no mês(es) anterior(es), ou de Média Móvel (MA), com o retorno atual auto correlacionado à sua média no(s) período(s) anterior(es). No correlograma, a função de autocorrelação indica a tendência de ser auto regressivo e a autocorrelação parcial orienta para o padrão de média móvel.

O modelo ARMA em sua representação geral é expresso a seguir (Eq. 7), sendo a partir das autocorrelações mencionadas definidos os valores de p, este indicativo da defasagem no AR, e q, neste caso estimando o lag no modelo de média móvel ou MA. Na Eq. 7, é o coeficiente do componente AR e é o parâmetro referente ao MA, que é a média u dos retornos R passados em até períodos ou meses.

No modelo de regressão com dados em painel, tanto os termos cross-section como os dados em séries temporais precisam se adequar aos pressupostos dos resíduos já mencionados. Caso os erros apresentem heterocedasticidade condicional, precisa haver um ajuste que permita a modelagem dessa variância, surgindo um modelo originalmente denominado Auto RegressiveConditionalHeteroskedasticity (ARCH) e cuja generalização é o GeneralizedAuto RegressiveConditionalHeteroskedasticity (GARCH):

Nesse modelo generalizado, o termo de erro da Equação 8 é modelado em função de suas defasagens anteriores , como no modelo ARCH e, além disso, das defasagens de seu próprio componente auto regressivo , ambos elevados ao quadrado (Eq. 8).

3. ANÁLISE E DISCUSSÃO DOS RESULTADOS

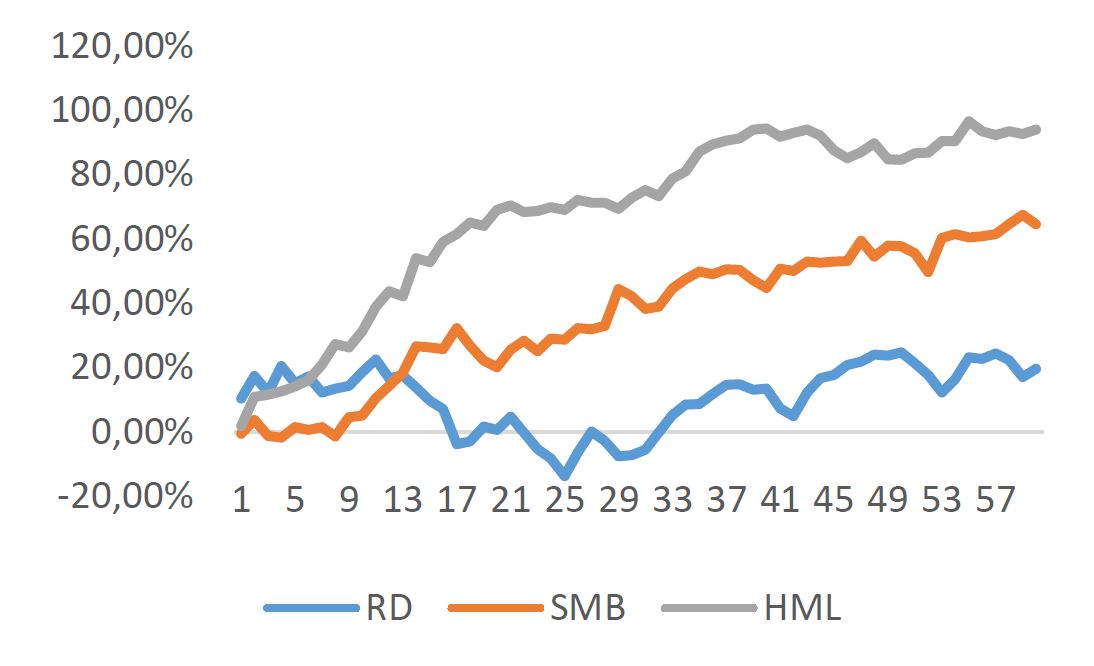

Em uma aplicação do modelo de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997., este já tendo incorporado as variáveis do modelo de Fama e French (1993)FAMA, E. F.; FRENCH, K. Common risk factors in the returns on bonds and stocks. Journal of Financial Economics, Amsterdam, v. 33, n. 1, p. 3-56, 1993., pode-se perceber inicialmente no período analisado no Brasil uma evidência descritiva de momentum e book-to-market, conforme Figura 1, a qual apresenta a evolução do retorno diferencial (RD) ou WinnersMinusLosers(WML), que se trata das vencedoras menos perdedoras, e do B/M diferencial ou High MinusLow (HML).

No curto prazo, observa-se que estratégias fundamentadas no valor patrimonial e no retorno foram mais rentáveis, com vencedoras vencendo até onze meses. A partir de um aumento do horizonte temporal para sessenta meses (Figura 2) se evidenciou um melhor resultado de empresas menores em relação às maiores, conforme SMB ou SmallMinus Big, e do B/M diferencial, este proporcionando, em cinco anos, retornos acima de 80%. O retorno diferencial aparentou overreaction a partir do 25º mês, partindo de um valor negativo e terminando a série com 19,69%.

3.1 Índices de Liquidez

Para a formação de um índice de liquidez tanto no curto como no longo prazo foi feita uma análise de componentes principais (ACP) das variáveis consideradas neste artigo, exceto o bid-ask-spread, já que este, embora indicativo de liquidez, apresenta uma interpretação distinta e relacionada à volatilidade dos preços diários e não a quantidades ou giro das ações.

A análise fatorial no curto prazo (CP) foi rodada em duas etapas, sendo a variável “quantidade de títulos” excluída por apresentar valor do teste MSA inferior a 0,5 (Tabela 1). O teste de KMO demonstrou adequação geral das variáveis, com valor de 0,682 na segunda etapa.

Na segunda rodada de ACP, explicando 61,3% da variação dos dados de liquidez (Tabela 2), foram selecionadas as variáveis: Quantidade de Ações (QA), Turnover de Títulos (TURN_T), Turnover de Ações (TURN_A) e Volume em Dinheiro (VOL). O fator apresentou os escores para composição do índice de curto prazo conforme Equação 9:

Na formação do índice, foram mais expressivas as variáveis associadas a quantidade e rotatividade de negócios com a ação, vindo em seguida o peso do volume na composição do fator. A rotatividade de ações negociadas, por sua vez, foi a que teve menor peso, inclusive sendo excluída a quantidade em si no teste de KMO.

No longo prazo, o índice formulado também foi rodado em duas etapas, sendo neste caso excluído o turnover de títulos (TURN_T), conforme resultado do teste de KMO expresso na matriz anti-imagem de correlações (Tabela 3).

Resultaram,após exclusão turnover, as variáveis expressas na Tabela 4, explicativas de 72% da variância dos dados em um único fator de liquidez no longo prazo (), com escores fatoriais representados na Equação 10.

Conforme apresentado na Eq. 10, no índice de longo prazo se mostrou mais expressiva a quantidade de ações (QA), enquanto que no curto prazo o giro ou rotatividade das ações (TURN_A) foi mais significativo na formação do índice, demonstrando que a quantidade de negócios com a ação teve maior peso na liquidez em cinco anos.

Formulados os indicadores, os passos seguintes consistiram da sua incorporação ao modelo de 4 fatores de Carhart, permitindo, juntamente com o bid-ask-spread, identificar o impacto da liquidez sobre os retornos e também a relação com aspectos fundamentalistas das empresas.

3.2 Resultados Econométricos

Na verificação da normalidade da variável dependente, que se trata do prêmio de risco da ação em relação ao CDI (), o teste de Jarque-Bera indicou rejeição da hipótese de normalidade, sendo o valor do teste de 105,48. Com a mesma variável foi efetuado o teste de raiz unitária por meio do argumento de Dickey-Fuller, indicando estacionariedade do prêmio de risco sem necessidade de diferenciação da série, sendo o seu valor de -11,74286.

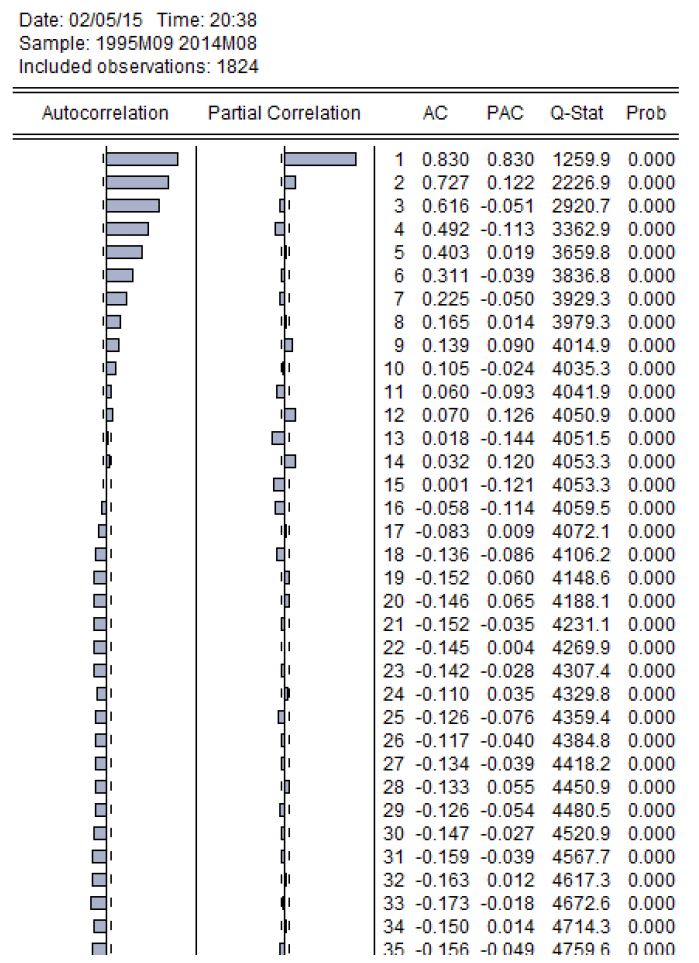

Verificada a condição de estacionariedade da série, o correlograma expresso na Figura 3 justifica a utilização de um modelo Auto Regressivo (AR) de lag 1, indicando a dependência dos retornos de sua defasagem de 1 mês. Além disso, também se demonstra a manutenção de resultados positivos dos retornos até 12 meses, havendo reversão a partir deste período.

Como forma de identificar o modelo de regressão em painel mais adequado à análise, foi aplicado o teste de Hausman, tendo o mesmo apresentado o resultado a seguir indicativo de aplicação do modelo com efeitos fixos, uma vez que se rejeitou a hipótese nula de que não há diferença entre os estimadores dos erros no modelo fixo ou aleatório.

Rodando a regressão com dados em painel de efeitos fixos para o período de setembro de 1995 a agosto de 2014, com 1824 observações, os parâmetros dos fatores apresentaram resultados significativos para todas as variáveis, demonstrando que o retorno foi influenciado diretamente pelo prêmio de risco de mercado e por sua defasagem de 1 mês, sendo maior o ganho de empresas maiores e com baixo book-to-market. Tal inferência permite concluir pela predominância das tendências de mercado sobre os fundamentos contábeis no curto prazo.

O retorno dependeu do ganho no mês anterior (coeficiente do componente AR) e foi paulatinamente se revertendo (Figura 3). Também houve detecção no curto prazo de prêmio de risco pela baixa liquidez, conforme parâmetro negativo associado ao fator LIQ. A liquidez expressa pelo bid-ask-spread, entretanto, indicou que maiores oscilações dos preços diários levaram a maiores retornos, sendo direta a relação do retorno com a liquidez conforme BAS.

Como o modelo estimado apresentou problemas nos pressupostos de ausência de autocorrelação dos resíduos e homocedasticidade, o mesmo foi corrigido por meio de uma versão GARCH, o que resolveu o problema da heterocedasticidade. O teste de Durbin-Watson também foi demonstrativo de ausência de autocorrelação serial, com um valor de 2,24 e, portanto, dentro do intervalo aceitável (Tabela 6).

Em uma análise de longo prazo, foram verificados os mesmos problemas dos pressupostos dos resíduos e aplicadas as mesmas medidas corretivas, com uma defasagem de 1 mês para os retornos. A escolha desta defasagem foi justificada pelo correlograma apresentado a seguir (Figura 4) e indicativo de que se trata de um modelo AR(1).

Como esta versão apresentou autocorrelação negativa, foi testado um modelo ARMA(1,1), sendo justificado por apresentar AkaikeInformationCriterion (AIC) menor em relação ao AR(1), corrigindo a autocorrelação serial. Para solucionar o problema da heterocedasticidade, foram utilizadas as defasagens em um modelo GARCH de ordem 1.

Especificado o modelo, foi rodada a regressão em painel simultaneamente para as 8 carteiras no período de sessenta meses após a formação, gerando os coeficientes apresentados na Tabela 7 e indicativos de que, também neste horizonte temporal, as tendências de mercado predominaram sobre os fundamentos, com o acréscimo de um componente de média móvel influenciando negativamente os retornos.

A regressão com dados em painel também foi rodada para cada carteira individualmente, sendo o teste de adequada especificação do modelo de Ramsey-RESET e os dos pressupostos dos resíduos, Durbin-Watson (autocorrelação serial), Jarque-Bera (normalidade) e White (homocedasticidade) expressos na Tabela 8.

Na Tabela 8 se verifica que a especificação ARMA (1,1) permitiu solucionar o problema da autocorrelação serial, com a estatística de Durbin-Watson apresentando valores dentro do intervalo indicativo de não rejeição da hipótese de ausência de autocorrelação em todas elas. O teste de Ramsey-RESET, indicativo de uma adequada especificação do modelo, não foi rejeitado em quatro das carteiras analisadas, inclusive para a quinta carteira, que foi a melhor conforme pressupostos das regressões de séries temporais.

Entre os pressupostos não atendidos estão o de normalidade, conforme resultado do teste de Jarque-Bera em todas as carteiras, e o de homocedasticidade, sendo revelado pelo teste de White que em todas os resíduos foram heterocedásticos. Para solucionar este problema, a medida corretiva foi a adoção de um modelo GARCH(1,1) para cada carteira.

Na Tabela 9 são apresentados os coeficientes, testes z e significância no modelo GARCH(1,1), se tratando do modelo de 5 fatores estimado neste artigo com o acréscimo dos componentes de variância condicional ARCH e GARCH.

– Parâmetros das Regressões para as 8 Carteiras Após especificação do modelo ARMA-GARCH, esta tabela apresenta os pressupostos do modelo para cada carteira, sendo as variáveis: Prêmio de Risco de Mercado (RM-RF), Smallminus Big (SMB), High MinusLow (HML), WinnersminusLosers (WML), Bid-Ask-Spread (BAS), Liquidez (LIQ), Auto-Regressivo (AR) e Média Móvel ou MovingAverage (MA).

Demonstra-se consensualmente a relação negativa do fator de liquidez com os retornos. O que difere do resultado geral em termos de liquidez é o sinal negativo também do bid-ask-spread, este sendo positivo sem significância apenas para a carteira vencedora pequena e com alto B/M (Carteira 4).

Como se trata de um componente de liquidez relacionado a oscilações entre os preços máximos e mínimos nas negociações diárias em uma média mensal, seus impactos no longo prazo foram percebidos como insignificantes com a inclusão dos componentes auto regressivo e de média móvel dos retornos. No caso, o retorno foi significativamente influenciado por sua defasagem do mês anterior, sendo a relação negativa quando se trata do retorno anormal médio defasado.

3.3Resultados e Evidências Teóricas

A influência do retorno de lag 1 sobre o prêmio de risco reforçou um momentum de curto prazo (JEGADEESH e TITMAN, 1993JEGADEESH, N.; TITMAN, S. Returns to buying winners and selling losers: implications for stock market efficiency. Journal of Finance, New York, v.48, n. 1, p. 65-91, Mar. 1993.) em conjunto com overreaction de sessenta meses (DEBONDT e THALER, 1985DeBondt, W. F. M.; THALER, R. Does the stock marketoverreact? Journal of finance, New York, v.40, n. 3, p.793-805, July 1985.), pois as quatro últimas carteiras (perdedoras) reverteram os seus resultados em cinco anos. Considerando os resultados das carteiras individualmente, os efeitos tamanho e book-to-market foram evidenciados no longo prazo, reforçando os fundamentos de modelos tradicionais como o de Fama e French (1993)FAMA, E. F.; FRENCH, K. Common risk factors in the returns on bonds and stocks. Journal of Financial Economics, Amsterdam, v. 33, n. 1, p. 3-56, 1993.. Além disso,o melhor coeficiente sempre esteve relacionado ao prêmio de risco de mercado do CAPM em relação ao CDI, fortalecendo o modelo de Sharpe (1964)SHARPE, W. F. Capital AssetPrices: A Theory Market Equilibriumun der Conditions of Risk. The Journal of Finance, New York, v. 19, n. 3, set. 1964., Lintner (1965)LINTNER, J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, London, v. 47, n. 1, p. 13-37, 1965. e Mossin (1966)MOSSIN, J. Equilibrium in a Capital Asset Market. Econometrica, p. 768-783, Oct 1966..

O valor das ações, considerando os resultados deste trabalho, foi essencialmente determinado pelos fundamentos, de maneira especial no longo prazo, ao serem analisadas as carteiras individualmente no modelo ARMA(1,1). Nesta especificação, a relação significativa entre os retornos e suas defasagens foi indicativa de limitação da HEM, o que se reforça pelo resultado que valida o modelo de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997., indicativo de momentum de curto prazo e reversões de longo prazo. Essa influência significativa dos retornos passados evidencia a influência comportamental do mercado sobre os resultados de ganhos com as ações.

O maior prêmio de risco pela baixa liquidez tanto no curto como no longo prazo contrasta com as evidências de Lee e Swaminathan (2000)LEE, C. M. C.; SWAMINATHAN, B. Price momentum and trading volume. Journal of Finance, New York, v. 55, n. 5, p. 2017-2069, Oct. 2000., lembrando que estes autores se utilizaram de apenas um dos indicadores considerados no índice de liquidez aqui proposto, formado por um conjunto de variáveis.

De forma essencial, infere-se que o retorno foi determinado pelos fundamentos, mas o mercado não acompanhou em termos de volume e giro de negócios. A abordagem multifatorial, também utilizada por Watanabe e Watanabe (2008)WATANABE, A.; WATANABE, M. Time-Varying Liquidity Risk and the Cross-Section of Stock Returns. The Review Financial Studies, Oxford, v. 21, n. 6, p. 2249-2486, nov. 2008., além de Chordia, Huh e Subrahmanyam (2009)Chordia, T.; Huh, S. W.; Subrahmanyam, A. Theory-Based Illiquidity and Asset Pricing. The Review of Financial Studies, Oxford, v. 22, n. 9, 2009., permitiu a relação entre retorno e liquidez de uma forma relevante para a precificação de ativos de capital. Em concordância com Watanabe e Watanabe (2008)WATANABE, A.; WATANABE, M. Time-Varying Liquidity Risk and the Cross-Section of Stock Returns. The Review Financial Studies, Oxford, v. 21, n. 6, p. 2249-2486, nov. 2008. e distintamente de Chordia, Huh e Subrahmanyam (2009)Chordia, T.; Huh, S. W.; Subrahmanyam, A. Theory-Based Illiquidity and Asset Pricing. The Review of Financial Studies, Oxford, v. 22, n. 9, 2009., o tamanho, assim como o book-to-market, representativos dos fundamentos, não foram relevantes na determinação do retorno por níveis mais baixos de liquidez, não significando iliquidez, como na abordagem desses autores, mas de atraso na assimilação de informações fundamentalistas pelo mercado.

5. Conclusões

Com o propósito básico de analisar o desalinhamento entre os fundamentos de valor e as tendências de mercado, este artigo buscou estimar tal valor a partir da aplicação e adaptação de modelos tradicionais de apreçamento de ativos de capital, segundo os quais o valor de uma ação é mensurado a partir de seu tamanho e de seu patrimônio líquido, já com a incorporação de um efeito comportamental a partir do retorno, que é o momentum.

A formação de carteiras se deu a partir das três variáveis mencionadas e se trabalhou apenas com retornos diferenciais nos períodos de análise, os quais foram de setembro de 1995 a agosto de 2014, contando tanto com um levantamento no curto prazo (doze meses) como no longo prazo (cinco anos). Essas carteiras foram rebalanceadas anualmente.

O artigo apresentou como contribuição aos modelos clássicos a incorporação de um índice parcimonioso de liquidez, estimado a partir de uma metodologia de análise de componentes principais. A escolha da variável se deu em razão de sua importância no campo das finanças comportamentais, em conjunto com os retornos das ações, como forma de posteriormente contrapor o que leva a maiores ganhos e, por outro lado, às maiores oferta e demanda por ativos de capital.

Não rejeitando no mercado de ações brasileiro para o período analisado os efeitos de B/M e overraction no longo prazo, e de momentum de curto prazo, tanto descritiva como estatisticamente, o modelo precisou de modificações em sua forma funcional para atender ao pressuposto de ausência de autocorrelação serial e homocedasticidade, sendo possível a previsão de retornos no mercado de capitais brasileiro a partir de um modelo ARMA(1,1) tendo componentes de variância condicional ARCH e GARCH.

Considerando fixos os efeitos dos parâmetros de regressão com dados em painel no modelo multifatorial, ficou evidenciado momentum de curto prazo e overreaction de longo prazo, com uma relação inversamente proporcional entre liquidez e retorno em doze meses e tal relação ainda mais significativa no longo prazo, indicando que as ações mais rentáveis não foram as mais líquidas no período de 1995 a 2014.

O retorno das ações, embora aparentemente determinado por indicadores contábeis, foi efetivamente dependente de resultados passados, mantendo-se no curto prazo e se revertendo no longo prazo. Essas tendências permitiram contribuir com estudos já realizados na linha de finanças comportamentais, se tratando de efeitos de mercado não justificados racionalmente.

O modelo de expectativa de ganhos em sua forma tradicional apresentou problemas de previsão por ferir os pressupostos de autocorrelação e homocedasticidade, sendo aqui verificada uma necessidade de modificação desse modelo multifatorial a partir da incorporação de um fator de liquidez e de componentes de séries temporais e de variância condicional.

O modelo de cinco fatores proposto, acrescentando um índice de liquidez considerando as variáveis utilizadas por Correia e Amaral (2012)CORREIA, L. F.; AMARAL, H. F. Determinantes da Liquidez de Mercado das Ações Negociadas na Bovespa. In: ENCONTRO DA SOCIEDADE BRASILEIRA DE FINANÇAS, 12., 2012. Anais… SBFIN, 2012. ao modelo de 4 fatores de Carhart (1997)CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997., permitiu identificar uma eficácia dos fundamentos restrita a ações de mais baixa liquidez. O valor efetivo adveio de aspectos fundamentalistas, mas o de mercado foi ainda mais significativamente influenciado pelas quantidades e giros de títulos negociados, estes mais sujeitos a aspectos comportamentais.

REFERÊNCIAS

- AMIHUD, Y.; MENDELSON, H. Asset pricing and the bid-ask spread. Journal of Finance Economics, Amsterdam, v. 17, p. 223-249, 1986.

- AVRAMOV, D.; CHORDIA, T.; GOYAL, A. Liquidity and Autocorrelations in Individual Stock Returns. The Journal of Finance, New York, v. 61, n. 5, out. 2006.

- BEZERRA, F. A. Análise Fatorial. In: CORRAR, L. J.; PAULO, E.; DIAS FILHO, J. M. (Org.). Análise Multivariada: para os cursos de Administração, Ciências Contábeis e Economia. São Paulo: Atlas, 2009, p. 73-130.

- BRUNI, A. L.; FAMÁ, R. Liquidez e Avaliação de Ativos Financeiros. In: ENANPAD - ENCONTRODA ASSOCIAÇÃO NACIONALDE PÓS-GRADUAÇÃOEM ADMINISTRAÇÃO. Anais… Foz do Iguaçu: ANPAD, 1998.

- CARHART, M. M. On Persistence in Mutual Fund Performance. The Journal of Finance, New York, v. 52, n. 1, Mar. 1997.

- Chordia, T.; Huh, S. W.; Subrahmanyam, A. Theory-Based Illiquidity and Asset Pricing. The Review of Financial Studies, Oxford, v. 22, n. 9, 2009.

- CHORDIA, T.; SARKAR, A.; SUBRAHMANYAM, A. Na Empirical Analysis of Stock and Bond Market Liquidity. The Reviewof Financial Studies, Oxford, v. 18, n. 1, p. 85-129, 2005.

- CORREIA, L. F.; AMARAL, H. F. Determinantes da Liquidez de Mercado das Ações Negociadas na Bovespa. In: ENCONTRO DA SOCIEDADE BRASILEIRA DE FINANÇAS, 12., 2012. Anais… SBFIN, 2012.

- DeBondt, W. F. M.; THALER, R. Does the stock marketoverreact? Journal of finance, New York, v.40, n. 3, p.793-805, July 1985.

- FAMA, E. F.; FRENCH, K. Common risk factors in the returns on bonds and stocks. Journal of Financial Economics, Amsterdam, v. 33, n. 1, p. 3-56, 1993.

- FAMA, E. F.; FRENCH, K. The Cross-section of Expected Stock Returns. Journal of Finance, New York, v. 47, n. 2, p. 427-465, Jun. 1992.

- FAMA, E. F.; FRENCH, E. Multifactor explanations of asset pricing anomalies. Journal of Finance, New York, v. 51, n. 1, p.55-84, Mar. 1996.

- HU, G. X.; PAN, J.; WANG, J. Noise as Information for Iliquidity. The Journal of Finance, New York, v. 68, n. 6, Dec. 2013.

- JEGADEESH, N.; TITMAN, S. Returns to buying winners and selling losers: implications for stock market efficiency. Journal of Finance, New York, v.48, n. 1, p. 65-91, Mar. 1993.

- LEE, C. M. C.; SWAMINATHAN, B. Price momentum and trading volume. Journal of Finance, New York, v. 55, n. 5, p. 2017-2069, Oct. 2000.

- LINTNER, J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, London, v. 47, n. 1, p. 13-37, 1965.

- MARKOWITZ, H. Portfolio Selection. Journal of Finance, New York, v. 7, n. 1, Mar. 1952.

- MOSSIN, J. Equilibrium in a Capital Asset Market. Econometrica, p. 768-783, Oct 1966.

- NAGAR, A. L; BASU, S. R. Weighting socio-economic indicators of human development: a latent variable approach. In: ULLAH et al. (org.). Handbook of appliedeconometrics and statistical inference. New York: Marcel Dekker, 2002.

- RODRIGUES, A.; PAULO, E.; Introdução à Análise Multivariada. In: CORRAR, L. J.; PAULO, E.; DIAS FILHO, J. M. (Org.). Análise Multivariada: para os cursos de Administração, Ciências Contábeis e Economia. São Paulo: Atlas, 2009. p. 73-130.

- SANVICENTE, A. Z.; MINARDI, A. M. A. F. A liquidez é relevante no mercado de ações? Instituto Brasileiro de Mercado de Capitais. São Paulo: Ibmec, 1998.

- SHARPE, W. F. Capital AssetPrices: A Theory Market Equilibriumun der Conditions of Risk. The Journal of Finance, New York, v. 19, n. 3, set. 1964.

- VON WYSS, R. Measuring and Predicting Liquidity in the Stock Market. Doctoral thesis, Universität St. Gallen, 2004.

- WATANABE, A.; WATANABE, M. Time-Varying Liquidity Risk and the Cross-Section of Stock Returns. The Review Financial Studies, Oxford, v. 21, n. 6, p. 2249-2486, nov. 2008.

Datas de Publicação

-

Publicação nesta coleção

Ago 2017

Histórico

-

Recebido

06 Jan 2016 -

Aceito

06 Jun 2017

Fonte: Elaboração própria

Fonte: Elaboração própria

Fonte: Elaboração própria

Fonte: Elaboração própria

Fonte: Eviews 7

Fonte: Eviews 7

Fonte: Eviews 7

Fonte: Eviews 7