RESUMO

O objetivo deste artigo é discutir a aplicação do arcabouço teórico do novo desenvolvimentismo à formulação de uma proposta de política macroeconômica. Para tal, além da discussão sobre os princípios teóricos do novo desenvolvimentismo, o cenário dos últimos anos é analisado e posteriormente são propostas medidas de política econômica com base nessa abordagem. Particular destaque é atribuído à relevância da manutenção dos chamados preços macroeconômicos em seu nível correto para o processo de catching-up baseado na sofisticação da estrutura produtiva, isto é, em uma mudança estrutural na direção da maior participação da manufatura e dos serviços modernos no valor adicionado.

PALAVRAS-CHAVE:

novo desenvolvimentismo; política macroeconômica; preços macroeconômicos; mudança estrutural

ABSTRACT

The aim of this article is to discuss the application of the theoretical framework of the new developmentalism to the formulation of a macroeconomic policy proposal. Besides the discussion of the theoretical principles of the new developmentalism, the scenario of the last years is analyzed and, subsequently, a macroeconomic policy based on this approachis proposed. Particular emphasis is assigned to the relevance of maintaining the so-called macroeconomic prices at their correct level for the catching-up process based on the sophistication of the productive structure, that is, on the structural change towards larger shares of manufacturing and modern services in value added.

KEYWORDS:

new developmentalism; macroeconomic policy; macroeconomic prices; structural change

1. UMA BREVE APRESENTAÇÃO DO ARCABOUÇO TEÓRICO

O processo de desenvolvimento econômico é objeto de grandes controvérsias entre economistas de diferentes correntes teóricas. Este debate é muitas vezes gerado a partir da utilização de uma teoria geral que explica os determinantes do crescimento econômico, mas as características dos países de renda baixa e média demandam que a análise desse processo ocorra a partir de um arcabouço teórico específico. De fato, existem diversas diferenças entre países ricos e de renda baixa e média, além, é claro, do PIB per capita. Dentre elas, destacamos a necessidade de realizar um processo de catching-up que requer uma mudança, muitas vezes brusca, na estrutura produtiva na direção de sua sofisticação, a suscetibilidade a crises de balanço de pagamentos e a oferta abundante de mão de obra e recursos naturais que podem facilitar no curto prazo, mas provocar restrições ao processo de desenvolvimento no médio prazo. O desenvolvimentismo clássico, por vezes chamado de estruturalista, desenvolveu um campo teórico adequado para tratar dessas e outras questões. Mas, como estamos inseridos em um sistema econômico no qual fluxos comerciais e financeiros são mais facilitados, ágeis e numerosos que no passado, e no caso de economias como a brasileira o processo de sofisticação produtiva avançou etapas importantes como a consolidação do parque industrial, entendemos que as teses, estratégias e sugestões de políticas devem avançar em relação àquelas que foram defendidas pelos desenvolvimentistas precursores da teoria estruturalista. É nesse contexto que se insere a teoria do Novo Desenvolvimentismo.

O Novo Desenvolvimentismo defende que o Estado articule, junto à devida representação dos diversos grupos sociais, uma estratégia nacional de desenvolvimento para realizar o catching-up necessário nos países de renda média e baixa, além de implementar políticas macro e microeconômicas e regular setores não competitivos. Os mercados são fundamentais para o processo de desenvolvimento econômico e excelentes instituições de coordenação em ambientes competitivos, sendo eficientes na definição de preços e quantidades produzidas para os bens e serviços privados em um mercado concorrencial. Entretanto, o valor resultante de uma situação de equilíbrio de mercado para os chamados preços macroeconômicos, assim intitulados porque afetam, sem exceção, todos os setores e decisões de investimento em uma economia, não é necessariamente aquele que implicará em maior crescimento econômico com equidade. A teoria Novo Desenvolvimentista classifica cinco preços nessa categoria: a taxa de câmbio, a taxa de juros, a taxa de salários, a taxa de inflação e a taxa de lucro, sendo esta última fortemente influenciada pelos anteriores. O nível da taxa de câmbio deve garantir o acesso dos empresários à demanda agregada interna e externa; o da taxa de juros deve propiciar um custo de financiamento ou oportunidade para o investimento inferior à sua rentabilidade; a taxa de salários deve aumentar na mesma proporção que a produtividade do trabalho (a variação pode ser superior apenas quando a produtividade do capital for crescente); a taxa de inflação deve ser suficientemente baixa para evitar uma redução relevante de poder aquisitivo da sociedade e a desorganização da atividade econômica, e todos esses preços, uma vez situados no devido patamar, terminam garantindo uma taxa de lucro média (em termos agregados) suficiente para estimular o montante de investimento necessário ao processo de crescimento, e que varia de acordo com o estágio do processo de desenvolvimento de cada sociedade.

A teoria Novo Desenvolvimentista afirma que a política macroeconômica deve visar, por meio da aplicação de seus diversos instrumentos, a manutenção desses cinco preços em seus níveis corretos e que o resultante investimento levará à “sofisticação produtiva” da economia (BRESSER-PEREIRA, OREIRO e MARCONI, 2015MARCONI, N. “Estrutura produtiva e desenvolvimento econômico”. In: MARCONI, N.; BARBOSA, N.; CANEDO, M.; CARVALHO, L. ET AL. (Orgs.). Indústria e desenvolvimento produtivo no Brasil. 1. ed. Rio de Janeiro: Elsevier, 2015., v. 1, p. 31-70.), que entendemos como a reorientação da produção na direção dos setores que geram maior valor adicionado por trabalhador, elemento-chave no processo de desenvolvimento econômico e que sempre foi caro aos estruturalistas e desenvolvimentistas pioneiros. Enquanto esses últimos defendiam a industrialização, defendemos, dado o cenário atual brasileiro, a recuperação da manufatura associada aos serviços modernos e a trilha rumo à chamada indústria 4.0.

A definição de sofisticação produtiva ressalta a importância, para o processo de desenvolvimento econômico, da composição da produção em uma economia; em outras palavras, a estrutura produtiva importa, como sempre afirmaram os desenvolvimentistas. Nesse ponto seguimos plenamente a tradição dessa escola de pensamento: entende-se desenvolvimento como um processo de acumulação de capital com incorporação de progresso técnico que permita o aumento dos salários e a melhoria das condições de vida da população. Esse processo requer uma participação crescente dos setores modernos na renda nacional, implicando assim a transferência da força de trabalho de setores de baixa renda per capita para setores de alta renda per capita (o que pressupõe aumento e melhoria da escolaridade média da população). Portanto, para aumentar a renda per capita não basta apenas aumentar a produtividade intrassetorial (melhorar a destreza e a tecnologia adotada na produção do mesmo grupo de bens e serviços), mas também a produtividade média da economia, o que ocorre com o direcionamento da produção para os setores que geram maior valor adicionado2 2 McMillan e Rodrik (2011) também abordam o tema afirmando que o fluxo de trabalhadores dos setores com menor produtividade para outros com maior produtividade é um importante propulsor do processo de desenvolvimento. Os autores decompõem em seu trabalho as variações na produtividade que são chamadas de interssetoriais daquelas que intitulam mudança estrutural. . Tais setores são, nas economias modernas, a manufatura, os serviços associados à produção industrial e os que extraem minérios e ofertam serviços de utilidade pública, mas nestes dois últimos casos a estrutura de produção é altamente intensiva em capital e, portanto, sua capacidade de gerar empregos é muito reduzida. Uma estratégia adequada de desenvolvimento parece, portanto, passar pela mudança estrutural na direção dos dois primeiros.

Deve-se frisar que esse processo de desenvolvimento econômico é liderado majoritariamente pela demanda, a qual estimula os investimentos que por sua vez resultam em ampliação da capacidade produtiva e inovação, melhorando as condições de oferta de capital e oportunidades de empregos mais bem remunerados, estimulando inclusive a qualificação da força de trabalho. O processo se realimenta como bem explicado por Chenery, Robinson e Syrquin (1986CHENERY, H. B.; ROBINSON, S.; SYRQUIN, M. Industrialization and growth: a comparative study. Washington D.C.: The Worldbank, 1986. Disponível em: <http://documents.worldbank.org/curated/en/714961468135943204/Industrialization-and-growth-a-comparative-study>.

http://documents.worldbank.org/curated/e...

). A demanda e o decorrente estímulo à produção e crescimento de setores modernos implicam na elevação da renda média da sociedade e na absorção da mão de obra mais escolarizada. De nada adianta, para o crescimento econômico, um país formar mais engenheiros e cientistas se não houver demanda para tais profissionais ofertarem seus conhecimentos no mercado de trabalho.

Além de estimularem o aumento da escolaridade e da renda média da sociedade, os chamados setores modernos são capazes de promover o crescimento de outros setores na economia por meio de seus encadeamentos produtivos, a montante e a jusante. Cabe aqui outra observação relevante para o tema: porque incluir a indústria de transformação no rol de setores modernos, ou de setores que devem ser estimulados? Porque não estimular apenas os serviços modernos, que em teoria pagam os melhores salários e demandam mão de obra mais bem qualificada que a indústria? Trata-se novamente do poder de encadeamento setorial. Evangelista et al.(2014EVANGELISTA, R.; LUCCHESE, M.; MELICIANI, V. Manufacturing exports and the impact on business services. In: WORKSHOP “EXPLAINING ECONOMIC CHANGE”, Sapienza Università di Roma, Roma, 2014.), McKinsey and Company (2012), Lodefalk (2010LODEFALK, M. Servicification of manufacturing - evidence from Swedish firm and enterprise group level data. Working Papers, Örebro University, School of Business, n. 3, 2010.) e Nordås e Kim (2013) demonstram que o crescimento dos setores de serviços modernos está associado aos das cadeias industriais, que são grandes demandantes dos primeiros.

Nos países em desenvolvimento são necessárias políticas macroeconômicas ativas para criar demanda interna, normalmente estimulada em um primeiro momento por meio da captura de parte da demanda externa que eleva a produção, o emprego, a renda e o investimento, combinação essa que resultaria no processo de catching-up descrito acima. Porém, se esses países forem abundantes em recursos naturais, deverão também evitar que a economia se concentre na exploração destes e sua estrutura produtiva permaneça focada na produção de bens primários, sem alcançar a modernização necessária. Esse processo no qual o país não consegue avançar em sua industrialização, ou reprimariza sua estrutura produtiva, isto é, reduz a participação dos setores modernos no PIB em prol dos setores primários devido à abundância de recursos naturais, é consequência da chamada doença holandesa.

Bresser Pereira (2008) descreve a doença holandesa como uma falha de mercado que possibilita a uma economia atingir um equilíbrio em seu saldo em transações correntes mesmo com uma taxa de câmbio sobreapreciada3 3 O tema também foi discutido por Corden e Neary (1982), Sachs e Warner (2001), Palma (2005) e Frankel (2010), dentre vários outros autores. . Os países que são acometidos por essa falha possuem recursos naturais abundantes e com elevada produtividade, e elevam a sua receita de exportações fortemente, principalmente em períodos de boom das commodities, quando os volumes vendidos e o preço também aumentam, implicando em sobreapreciação cambial. Tal apreciação pressiona negativamente a receita em reais dos exportadores em geral, mas, dado o custo reduzido de produção (que é um fator estrutural) das commodities, associado muitas vezes à elevação do preço em dólar decorrente do aquecimento da demanda global (que é um fator conjuntural), os exportadores desse tipo de mercadorias conseguem se apropriar de uma espécie de renda ricardiana e preservar sua rentabilidade, bem como manter ou ampliar sua participação nos mercados externos.

Porém, quando a taxa de câmbio é apreciada nesse cenário, a rentabilidade dos exportadores dos demais bens é prejudicada, pois seu processo produtivo não se beneficia da mesma fartura de recursos naturais que propicia um elevado diferencial de custos ou produtividade em relação aos seus concorrentes externos. Por consequência, os investimentos são direcionados aos setores que produzem os bens mais rentáveis; há uma mudança na composição da pauta de exportações e importações na direção das exportações de primários e importações de manufaturados, e ocorre um redirecionamento da estrutura produtiva na direção dos primeiros4 4 Rocha e Marconi (2012) demonstram que as sobrevalorizações cambiais estão associadas à maior participação relativa de primários na pauta de exportações dos países em desenvolvimento em detrimento dos produtos manufaturados. Para tal, realizam testes com uma amostra de 74 países para o período entre 1970 e 2004. , cujos encadeamentos produtivos e a capacidade de gerar empregos e tecnologia são menores que os observados na indústria5 5 Ver Marconi, Magacho e Rocha (2016). . A valorização da moeda também provoca a elevação da renda disponível em termos reais, o que estimula o crescimento da demanda interna. Enquanto a maior procura pelos bens comercializáveis é atendida pelo crescimento das importações, tornadas mais baratas devido à valorização da moeda, o crescimento da demanda pelos bens e serviços não comercializáveis (alimentos in natura, serviços tradicionais e de utilidade pública) é atendido pela produção interna (dadas as características desses bens e serviços), o que resulta em uma mudança nos preços relativos favorável a estes.

E por que a doença holandesa poderia ser considerada uma falha de mercado? Para entender o motivo, primeiro é preciso lembrar que sua ocorrência é estrutural, normalmente associada à abundância de recursos naturais em uma sociedade, que independe de decisões de política econômica. Não há como eliminá-la, apenas como neutralizá-la. Em outras palavras, sua ocorrência é exógena às decisões de política econômica. Constitui-se em uma falha de mercado porque, se no curto prazo a existência dessa farta oferta de recursos naturais produzidos com baixo custo estimula o crescimento da economia, os mecanismos de mercado - maior oferta de moeda estrangeira e valorização cambial decorrentes desse processo, redução da margem dos exportadores de manufaturados e da participação de tais produtos no valor adicionado -, em médio prazo gerará uma regressão na estrutura produtiva que inibe o crescimento econômico porque os setores beneficiados geram menor valor adicionado per capita6 6 Conforme já citado, à exceção dos setores associados à extração mineral e produção de serviços de utilidade pública, que possuem valor adicionado per capita elevado, mas por serem altamente intensivos em capital não são relevantes para a geração de empregos na economia. . Nesse cenário, mudar os preços relativos em favor dos produtores de bens manufaturados comercializáveis é imprescindível para a retomada do crescimento.

Esse é um dos motivos que explicam a preocupação da teoria Novo Desenvolvimentista com os chamados preços macroeconômicos: em um cenário de abundância de recursos naturais, a taxa de câmbio que garante o equilíbrio em transações correntes, e a consequente mudança de preços relativos entre bens e serviços comercializáveis e não comercializáveis, pode resultar em crescimento econômico no curto prazo, mas em médio prazo a economia crescerá a uma taxa menor, pelos motivos já explicitados, e também pela elevada possibilidade de sofrer uma restrição oriunda do balanço de pagamentos. A especialização regressiva na direção dos bens primários e a elevação das importações de bens manufaturados já mencionadas acarretarão uma elevação da elasticidade-renda das importações, dado que a economia passará a produzir relativamente menos manufaturados;e uma redução na elasticidade-renda das exportações, porque a demanda mundial pelos primários é menos elástica em relação à renda que a demanda por bens manufaturados. Por consequência, qualquer crescimento na renda interna deteriorará o resultado do saldo em transações correntes e demandará um ajuste via redução da demanda agregada (ou, dito de outra forma, da absorção interna)7 7 O argumento detalhado pode ser encontrado em Araujo e Lima (2007), Thirlwall (2013) e Bresser-Pereira, Oreiro e Marconi (2015), dentre outros. .

Em uma economia que não sofre um processo de doença holandesa, existe uma única taxa de câmbio de equilíbrio, a corrente, cujo valor garante uma rentabilidade satisfatória para um número tal de empresas que atuam no comércio exterior e geram um volume de exportações e importações que resultem em um equilíbrio em transações correntes do balanço de pagamentos8 8 A rigor, o conceito de equilíbrio corrente está fortemente associado ao equilíbrio da balança comercial e de serviços. .

Quando o país é acometido por um processo de doença holandesa, sua economia pode possuir duas taxas de câmbio de equilíbrio distintas - corrente e industrial. A primeira assegura o equilíbrio em transações correntes, enquanto a segunda assegura a competitividade do setor manufatureiro. Ambas são distintas porque as margens de lucro nos setores primário e manufatureiro são também diferentes, sendo maiores no primeiro. Dessa forma, a rentabilidade dos setores produtores de bens primários pode se reduzir em função de uma valorização da moeda, mas ainda assim situar-se em um patamar satisfatório para os exportadores. Já a margem de lucro dos produtores de manufaturados é mais estreita por estes não possuírem as mesmas vantagens comparativas no processo produtivo, e a valorização da moeda torna-a insatisfatória rapidamente. Adicionalmente, a moeda valorizada também torna os produtos importados mais baratos, prejudicando os produtores nacionais. Por isso dizemos que o nível da taxa de câmbio pode determinar o acesso dos produtores locais à demanda externa (pois os exportadores não terão interesse em investir nesse cenário) e à demanda interna (pois os importadores, dada a valorização da moeda, estarão competindo em posição vantajosa).

O nível da taxa de câmbio de equilíbrio industrial deve ser aquele que equaliza a taxa de lucro dos produtores de manufaturados nacionais e estrangeiros que competem no mercado internacional; portanto, conceitualmente, devem ser considerados apenas os produtores nacionais mais eficientes nessa comparação. Para viabilizar o cálculo dessa taxa, como uma aproximação de seu valor correto, consideramos que o principal custo de produção é o custo unitário do trabalho e que, se os produtores se defrontam com preços semelhantes no mercado internacional, a equalização entre as margens de lucro se dará pela equalização dos custos unitários do trabalho entre os competidores, mensurados na mesma moeda9 9 O custo unitário do trabalho corresponde ao salário médio dividido pela produtividade do trabalhador. . A taxa de câmbio de equilíbrio industrial, nesse contexto, deve ser aquela que possibilita tal equalização. Nesse sentido, é uma taxa de câmbio definida como necessária, e não como a observada. Sua fórmula básica, em termos reais, corresponde a:

Onde:

E = taxa nominal de câmbio entre a (país local) e b (demais países competidores)

Pa = nível de preços no país local

Pb = média ponderada do índice de preços nos demais países competidores

CUTa = custo unitário do trabalho no país local

CUTb = média ponderada do custo unitário do trabalho nos demais países competidores10 10 Sobre detalhes da metodologia de cálculo ver Marconi (2012). Adotam-se os valores médios do custo unitário do trabalho na manufatura em seu cálculo, supondo que esse valor representa o custo médio daqueles produtores em condições de competir no exterior. Também consideramos, implicitamente, que a participação de insumos importados no processo produtivo para os diversos produtores é semelhante. O relaxamento dessas hipóteses seria realista, mas inviabilizaria a estimativa do valor da taxa de câmbio de equilíbrio industrial. Ademais, incluir no modelo a alteração na participação de insumos importados em função da valorização da moeda, tornando-a endógena, é justamente o que se espera evitar com a administração da taxa de câmbio ao seu nível de equilíbrio industrial.

No caso brasileiro, a manutenção da taxa de juros em patamares elevados para controlar o processo inflacionário e atrair capitais externos (supostamente para compensar a carência de poupança interna) termina pressionando por valorizações adicionais da moeda que resultam em deficit em transações correntes. Esse cenário acentua o processo de regressão da estrutura produtiva, apesar da queda da inflação. Assim, a conjugação do processo de doença holandesa (que é estrutural) com a contínua prática de juros elevados (que é um fator conjuntural, mas vem sendo utilizada há anos) resulta em longos períodos de sobreapreciação de nossa moeda e deficit em transações correntes que são periodicamente revertidos por desvalorizações súbitas, mas que, após uma crise em um processo de ajuste, a tendência a manter a moeda valorizada e apresentarmos deficit em transações correntes retorna. Esse é o movimento de nossa taxa de câmbio e de nossas contas externas após a liberalização financeira no início dos anos 1990.

Concluindo, como demonstra a teoria keynesiana, o investimento privado depende da margem de lucro, comparada à taxa de juros, e a margem de lucro é afetada por diversos fatores microeconômicos associados às características da operação e do mercado em que a organização atua, mas também, como frisamos em nosso modelo novo-desenvolvimentista, pelo comportamento de variáveis macroeconômicas que, pela própria definição, afetam todos os setores (ainda que em intensidades distintas). Conforme dito no início, essas variáveis são a taxa de salários (que quando superiores à produtividade do trabalho geram aumento da inflação ou redução da margem de lucro, a menos que a produtividade do capital seja crescente), a taxa de inflação (que reduz o poder de compra da população e o consumo, altera a estrutura de preços relativos e desorganiza as transações econômicas), a taxa de juros (que é um instrumento de controle da demanda agregada, mas também influi sobre a taxa de câmbio, o custo de oportunidade dos investimentos e os custos de produção), e a própria taxa de câmbio. O investimento público, por sua vez, é uma decisão política, mas enfrenta uma restrição dada pela capacidade de poupança do Estado, pois o seu endividamento acentuado pode representar o enfraquecimento de sua capacidade de formulação de políticas públicas e mesmo macroeconômicas. Por isso o novo desenvolvimentismo defende um resultado fiscal que garanta uma poupança pública positiva que suporte, senão todos, a maior parcela dos investimentos públicos necessários.

O investimento é a condição necessária para a sofisticação da estrutura produtiva e a teoria novo desenvolvimentista defende que esses preços macroeconômicos precisam situar-se no patamar correto e atribui ênfase particular à taxa de câmbio em sua análise, sem renegar a relevância dos demais. A justificativa é que tal taxa possibilita, ao contrário das anteriores, o acesso aos mercados: por ser um preço que altera a competitividade de todos os produtos em uma economia aberta, torna-se protagonista no processo de crescimento. A valorização da moeda pode reduzir a rentabilidade dos exportadores e também dos empresários cuja produção é direcionada ao mercado interno ao baratear artificialmente os produtos importados.

À luz dessa apresentação sobre algumas das principais ideias do arcabouço teórico novo-desenvolvimentista, nas próximas seções serão discutidas as causas da desaceleração e da recessão na economia brasileira, bem como serão elaboradas recomendações de política.

2. UMA ANÁLISE DO CENÁRIO RECENTE

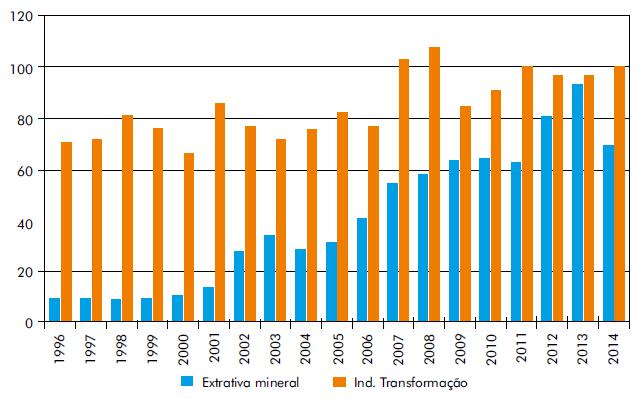

Como um dos pontos centrais do argumento teórico apresentado na seção anterior é a existência de margens de lucro distintas entre os setores primário e manufatureiro, que possibilita a coexistência de duas taxas de câmbio de equilíbrio distintas, a análise do cenário atual se inicia com a discussão em torno das estimativas de tais margens a partir dos dados da Pesquisa Industrial Anual do IBGE11 11 Infelizmente não é possível estimar tais margens para o setor agropecuário, pois ainda não há pesquisas disponibilizadas pelo IBGE para esse setor nos mesmos moldes e com o mesmo conteúdo da Pesquisa Industrial Anual. Por isso vamos considerar, como produtos primários, os classificados no setor extrativo mineral. . Nota-se pela comparação entre os Gráficos1 e 2 a seguir que existe uma substancial diferença entre as margens da indústria de transformação e da extrativa mineral12 12 As margens de lucro foram estimadas com base nas relações entre o Resultado Total e a Receita Total e entre o Resultado de Produção e Vendas e a Receita Líquida de Vendas. A primeira engloba todas as receitas e despesas da indústria, incluindo, portanto, os resultados financeiros, enquanto a segunda inclui apenas as receitas e resultados operacionais. . Cabe ressaltar duas observações adicionais, que se aplicam aos dois setores: primeiro que a margem total é menor que a operacional, demonstrando que os resultados financeiros contribuíram para deteriorar o desempenho das empresas, dada a exposição a juros altos acompanhada de crescente endividamento por parte das empresas13 13 Os dados sobre a evolução recente do endividamento das empresas podem ser observados em CEMEC (2016). ; e, segundo, que em ambos os setores a margem de lucro, tanto a total como a operacional, foi declinante ao longo do período observado.

Fonte: Elaboração própria com base em dados da Pesquisa Industrial Anual - IBGE.

De fato, a existência de doença holandesa faz com que as margens de lucro dos setores que produzem bens comercializáveis que não são beneficiados pela bonança de recursos naturais (os manufaturados cuja produção não esteja associada a esses recursos) sejam comprimidas pela valorização da moeda conjugada ao aumento de custos internos em função da evolução dos preços dos bens e serviços não comercializáveis e do custo unitário do trabalho, como veremos adiante.

A manutenção de investimentos e atividades industriais com margens de lucro operacionais entre 4% e 6% ao ano, como é o caso da indústria de transformação, torna-se uma atitude heroica quando as taxas de juros são bastante superiores em aplicações em títulos com prêmio de risco muito baixo, bem como o próprio custo dos financiamentos.

Ainda que na indústria extrativa se observem as mesmas tendências e que a margem total tenha se reduzido substancialmente ao final do período analisado, provavelmente devido à contração de dívidas e à queda dos preços das commodities, a margem operacional, mesmo declinante, é bem superior à observada para a indústria de transformação, oscilando entre 20% e 40% na maior parte do período analisado. Logo, as oscilações cambiais afetam a margem nesse setor, mas não o suficiente para deprimi-la de modo a inibir os investimentos e a atividade produtiva.

A diferença entre o nível das margens de lucro nos dois setores e a recente redução em ambos contribui para explicar a evolução bem mais acentuada dos investimentos na indústria extrativa mineral desde o início da série, bem como a sua queda abrupta em 2014, e a estagnação dos recursos investidos na indústria de transformação desde 2011, conforme se observa no Gráfico 3.

Diversos fatores concorreram para essa tendência declinante da taxa de lucro na indústria: o elevado endividamento e custo financeiro já citados, a elevação dos salários reais acima da produtividade e a valorização de nossa moeda.

De fato, os salários reais começaram a retomar uma trajetória de alta a partir de 2005, que se estende até o final de 2014, revertendo a queda que teve início em 1999. Essa elevação foi importante para a ascensão econômica de grande parcela da população, a melhoria da distribuição da renda e o próprio aquecimento da demanda agregada interna. Porém, enquanto os salários reais cresceram 43% entre 2004 e 2014, a produtividade média da economia, mensurada pelo valor adicionado dividido pelo nível de emprego, aumentou apenas 17% no mesmo período14 14 Cálculo com base nos dados das Contas Nacionais. . Como consequência, ocorreu uma redistribuição funcional da renda (entre os principais componentes da renda, em outras palavras) no período: a participação dos salários (exceto contribuições) no valor adicionado elevou-se de 30,6 para 34,6%, enquanto a dos chamados excedente operacional bruto e rendimento misto (considerados, grosso modo, a massa de lucros) sofreu uma redução praticamente na mesma magnitude em pontos percentuais, passando de 45,4 para 41,6%.

Rendimento real dos ocupados e empregados no setor privado - Brasil (em reais de janeiro de 2017)

Uma mudança na distribuição funcional da renda, sem causar inflação, só é possível se a produtividade do capital for crescente e mais do que compensar a elevação dos salários superior à da produtividade do trabalho. Não é o que ocorreu na economia brasileira: a produtividade do capital, calculada pela relação entre PIB e estoque de capital a partir dos dados disponibilizados em Penn World Tables, aumentou 8% entre 2004 e 2011, e ao longo do período de comparação - entre 2004 e 2014 - caiu 2%15 15 Sobre a metodologia de cálculos das variáveis incluídas em Penn World Tables ver Feenstra, Inklaar e Timmer (2015). . Por consequência, o movimento de alta dos salários reais foi abortado a partir do final de 2014, quando a inflação se acelera ainda mais devido ao choque de oferta, derivado de uma mudança de preços relativos baseada na desvalorização cambial e na correção de preços administrados, e a estratégia de controle da inflação via redução da demanda agregada é adotada. Infelizmente o crescimento dos salários desassociado do crescimento da produtividade tem fôlego curto. Uma elevação expressiva e necessária dos salários reais depende do aumento consistente da produtividade do trabalho, e uma redistribuição funcional da renda em favor dos salários que perdure depende, além da produtividade do trabalho, da produtividade do capital. Do contrário, esse processo deprimirá a taxa de lucro ou gerará aceleração da inflação. Em qualquer dos dois cenários o investimento privado será prejudicado, bem como o nível de emprego em um segundo momento.

O outro fator que contribuiu para a redução das margens de lucro, a valorização do real, é um pilar importante de nossa argumentação. A política econômica da década de 2000 visava, dentre outros objetivos, uma ampliação do mercado interno baseada na elevação dos salários, a incorporação de pessoas ao mercado de trabalho, principalmente o formal, e o crescimento do crédito. Com isso esperava-se a elevação do consumo e, por consequência, do investimento. A primeira ocorreu, mas a segunda foi efêmera devido ao vazamento de parte significativa da demanda interna para o exterior. As importações cresceram fortemente a partir de 2004, mas as exportações acompanharam esse movimento, estimulando a produção e o próprio consumo interno. Enquanto exportações e importações caminharam conjuntamente a economia cresceu. Mas, após a crise de 2009, que implicou na redução da demanda global pela nossa produção (tal demanda passou a ser atendida pela produção das plantas industriais em outros locais onde as empresas estavam sofrendo mais intensamente os efeitos da crise)16 16 Sobre o comportamento e destinação das exportações brasileiras após a crise de 2009 ver Marconi (2013). e, com a crescente valorização de nossa moeda, as exportações de manufaturados se estagnaram (em termos quantitativos), enquanto as importações desses produtos continuaram crescendo e atendendo a demanda. O Gráfico 5 mostra o comportamento dos coeficientes de abertura comercial da indústria de transformação: enquanto o de exportações cai a partir de 2006, o de importações cresce continuamente entre 2003 e 2011, bem como o de insumos importados. Ainda que o valor dos coeficientes seja baixo, a evolução (positiva ou negativa) ao longo do período é significativa. O de insumos importados, inclusive, corrobora o argumento do desmantelamento de nossas cadeias produtivas. Como esse processo ocorreu conjuntamente à valorização de nossa moeda, não podemos afirmar que é simplesmente uma consequência da disseminação das cadeias globais de valor, que implicam na fragmentação da cadeia produtiva entre diversos países e no fim da chamada especialização vertical do processo produtivo17 17 Marconi e Rocha (2012) demonstram que o efeito negativo exercido pelo aumento das importações de insumos intermediários sobre os encadeamentos produtivos prevaleceu na economia brasileira nos últimos anos sobre os efeitos positivos que o barateamento dos insumos importados, em moeda local, pode provocar por meio de uma maior integração vertical dos produtos manufaturados exportados. .

Evolução dos coeficientes de abertura comercial da indústria de transformação (em %, a preços constantes de 2007)

O resultado desse vazamento da demanda interna para o exterior foi a redução na produção industrial e seu descolamento da evolução das vendas do comércio, a perda de participação da indústria no PIB e junto com ela os setores modernos que implicariam na sofisticação produtiva e na elevação da produtividade, mensurada como renda per capita por trabalhador. Assim, a economia brasileira está passando por uma nova onda de desindustrialização e regressão em sua estrutura produtiva, que está se direcionando aos setores que geram bens e serviços com menor valor adicionado per capita. Nota-se pela Tabela 1 que tanto a manufatura (indústria de transformação) quanto os serviços modernos, cujo desenvolvimento está associado à primeira, conforme já argumentado anteriormente, reduziram sua participação no valor adicionado, enquanto outros setores que adotam menor conteúdo tecnológico e realizam atividades operacionais elevaram sua participação.

Como resultado, há uma mudança prejudicial na estrutura do emprego na economia brasileira, observada por meio da Tabela 2. Todos os setores que pagam melhores salários tiveram sua participação reduzida no emprego, e o contrário ocorreu com aqueles que pagam os menores salários. Essa é uma das consequências mais graves da regressão em nossa estrutura produtiva, juntamente com a perda de dinamismo econômico e redução da produtividade: o direcionamento do emprego para os setores que pagam menores salários, fato que restringe não apenas a elevação da renda per capita, mas também contribui para frear o crescimento da demanda agregada.

Segundo o argumento apresentado pelos novo-desenvolvimentistas, o desempenho do comércio exterior exerceu um papel importante tanto na fase de crescimento como posteriormente, na desaceleração da economia brasileira, e será detalhado a seguir, juntamente à evolução da defasagem entre a taxa de câmbio real observada e a necessária, aqui considerada como a de equilíbrio industrial, já que o modelo teórico também estabelece seu protagonismo nesse processo. Os Gráficos 6 e 7 exibem o comportamento dos fluxos de comércio de primários e manufaturados, a preços de 2005, comparados ao índice que mensura a diferença entre a taxa de câmbio real efetiva e a de equilíbrio industrial, ambas calculadas com base na evolução das informações nos setores que produzem bens manufaturados18 18 Os dados referentes ao fluxo comercial de petróleo (bruto e refinado) foram excluídos dos cálculos para eliminar o impacto de suas oscilações mais bruscas sobre o resultado. Foi escolhido o ano de 2005 como base porque foi aquele, no período entre 1996 e 2016, que apresentou o maior saldo comercial de manufaturados na economia brasileira; por consequência, corresponde também ao ano no qual consideramos que a taxa de câmbio real efetiva observada se situava no patamar necessário - que intitulamos de equilíbrio industrial. As defasagens entre as duas taxas de câmbio observadas no gráfico foram calculadas, portanto, em relação a esse ano base. Os dados do fluxo comercial de um ano estão comparados à defasagem entre essas taxas de câmbio no ano anterior, pois o impacto de tal diferença sobre as exportações, principalmente, não é imediato. .

Fluxo comercial de primários em US$ milhões constantes de 2005 (exclui petróleo, eixo da esquerda) e defasagem cambial (índice, 2005=100, eixo da direita)

Nota-se que o comportamento das exportações e importações de primários, desconsiderando o efeito das variações de preços, é totalmente distinto do observado para a diferença entre a taxa real de câmbio observada e de equilíbrio industrial, indicando que a influência desta última parece irrelevante para o comportamento desse grupo de produtos.

Fluxo comercial de manufaturados em US$ milhões constantes de 2005 (exclui petróleo, eixo da esquerda) e defasagem cambial (índice, 2005=100, eixo da direita)

O Gráfico 7 mostra a mesma relação para o fluxo comercial de manufaturados, sendo bem distinta da observada no gráfico anterior. A evolução do saldo comercial, novamente descontado o efeito da evolução dos preços, segue a da defasagem cambial. As importações respondem mais rapidamente e intensamente do que as exportações a essa diferença. Enquanto é mais fácil e rápido comprar de produtores externos, que sempre estão buscando novos mercados, vender a produção interna em outros países é mais complexo, pois requer a prospecção e conquista desses mercados, a estruturação da logística de atendimento antes e após as vendas, custos compatíveis com os de seus competidores externos, além dos conhecidos problemas de histereses19 19 Sobre esse tema ver Kannebley Júnior, Baroni e Prince (2015). . A reação das exportações à taxa de câmbio é mais lenta. No Gráfico 8 demonstramos que as oscilações do quantum de manufaturados seguem, com defasagem, as da taxa real de câmbio,mas certamente são mais tênues do que as observadas em relação às importações.

Índice de quantum de exportações brasileiras de manufaturados e taxa efetiva real de câmbio (t - 12) - var % da média em 12 meses

Um dos motivos que explicam a menor correlação entre o fluxo comercial de primários e a taxa de câmbio é a existência de uma margem de lucro maior para os produtores daqueles bens e que os possibilita absorver uma valorização da moeda sem prejudicar sobremaneira a sua rentabilidade, mesmo porque um dos fatores determinantes da apreciação, no caso brasileiro, é a elevação dos preços dos produtos primários. O mesmo não ocorre com os manufaturados, cuja margem é mais estreita e os preços oscilam menos do que os dos primários. Um cálculo simples para estimar a rentabilidade dos setores exportadores de primários e manufaturados reforça a diferença já apontada nos Gráficos 1 e 2.

Observando o Gráfico 9 a seguir nota-se que a rentabilidade dos dois setores foi distinta, e superior para os exportadores de primários após 2007. Isso ocorreu porque a evolução dos preços desses produtos foi superior à dos manufaturados20 20 A rentabilidade das exportações foi estimada por meio da fórmula: índice de preços das exportações (de primários ou manufaturados) multiplicado pela taxa nominal de câmbio média, dividido pelo custo unitário do trabalho na indústria (infelizmente não há como determinar o custo unitário do trabalho no setor primário, mais especificamente na agricultura). Portanto a diferença entre os setores, no tocante ao resultado desses índices de rentabilidade estimados, deve-se à distinta evolução dos índices de preços de exportações. ; por consequência, as oscilações cambiais exerceram influência mais significativa sobre a rentabilidade desse grupo de produtos. Para recuperar a rentabilidade dos produtores destes últimos, a taxa de câmbio é um fator importante e necessita estabilizar-se em um patamar mais elevado, que devolva a competitividade à indústria, enquanto para os produtores de primários a valorização da moeda observada não parece ter se constituído em um entrave, dado o comportamento dos preços e da estimativa de sua rentabilidade no período.

É possível argumentar que o ajuste deveria ocorrer por meio da redução de custos e não da estabilização da taxa de câmbio em um patamar competitivo para a indústria. Porém, não há meios de reduzir e adaptar constantemente a estrutura e custos de produção de uma empresa aos seguidos ciclos de valorização da moeda observados no Brasil. Há limites para esse processo, ainda mais porque a queda da rentabilidade inibe os investimentos e, por consequência, o incremento da produtividade. Não é essa última que deve se ajustar à valorização da moeda; na verdade, tal valorização é que impede a melhoria da produtividade.

Os dados analisados transparecem a deterioração de nossa balança comercial de manufaturados, a regressão em nossa estrutura produtiva com o direcionamento da produção a setores menos produtivos e as diferenças entre as margens de lucro nos setores produtores de primários e manufaturados. Todas essas são características de um país que possui abundância de recursos naturais e não administra sua taxa de câmbio para evitar seus efeitos deletérios (logicamente também existem diversos efeitos benéficos derivados de tal abundância, como o aumento da receita em moeda estrangeira e os encadeamentos que os setores produtores de primários provocam nos demais, ainda que inferiores aos observados para a indústria). A apreciação cíclica e crônica da taxa de câmbio causa redução da rentabilidade das atividades manufatureiras, o que desestimula a produção desses produtos, ao mesmo tempo em que causa perda de competitividade dos produtos nacionais frente aos importados. Ocorre, portanto, uma queda das exportações, um aumento das importações e uma redução da produção nacional de manufaturados, cujo índice se encontra no início de 2017 no mesmo patamar observado no início de 2004. Assim, parece plausível estimar que haja alguma relação entre o comércio exterior de manufaturados e a evolução da participação da manufatura no valor adicionado e, portanto, da estrutura produtiva da economia21 21 Sobre essa discussão ver Bresser-Pereira (2012), Hausmann, Hwang e Rodrik (2006), Hausmann e Hidalgo (2014), Razmi e Blecker (2006) e Razmi, Rapetti e Skott (2009). .

O Gráfico 10 demonstra que os preços médios das exportações de primários e manufaturados evoluíram conjuntamente até 2007. Posteriormente os preços dos primeiros se descolam dos segundos, elevando-se proporcionalmente mais, e já em 2008 ressurge o deficit de manufaturados (a preços constantes, vide Gráfico 7). Os índices de preços de ambos só voltarão a se equalizar em 2015. Essa alta dos preços dos primários, inclusive em termos relativos aos manufaturados, resulta em pressão para a apreciação da taxa de câmbio praticada no mercado, que tende a se aproximar do valor correspondente ao de equilíbrio corrente e a se distanciar do valor necessário para o equilíbrio industrial.

Evolução dos preços de exportações de primários (exceto petróleo) e industrializados - índice, 2005 = 100

Há, portanto, significativos indícios de ocorrência de um processo de doença holandesa no Brasil: elevação dos preços das commodities, valorização da moeda, relativa estabilidade da rentabilidade dos exportadores dos primários e deterioração da rentabilidade dos exportadores de manufaturados e, finalmente, redução da participação da manufatura no valor adicionado, bem como de outros setores de serviços mais modernos e sofisticados, interligados à produção industrial22 22 Sobre a participação desses setores mais sofisticados no valor adicionado ver Marconi (2015). . Certamente outros fatores também influem, e possivelmente mais intensamente, principalmente os ligados à movimentação financeira, sobre o comportamento da taxa nominal de câmbio. Mas não devem ser desprezados os impactos da doença holandesa, inclusive porque, supondo que as pressões oriundas da movimentação financeira sobre a taxa de câmbio cessem em razão de uma queda da taxa de juros, a pressão estrutural para a valorização da moeda, resultante da farta disponibilidade de recursos naturais, permanecerá. Assim, faz-se necessária a adoção de uma estratégia de neutralização da doença holandesa para o alcance de um patamar competitivo para a taxa de câmbio, a recuperação da indústria manufatureira e a retomada do processo de crescimento econômico de modo consistente e no longo prazo.

Portanto, a teoria novo-desenvolvimentista defende a necessidade de neutralizar esse processo de doença holandesa, mas também entende que esse não é o único fator a contribuir para a valorização da moeda. Os seguidos governos brasileiros, desde 1995, vêm utilizando sem exceção a valorização da taxa de câmbio como um instrumento para controlar o processo inflacionário e elevar a atratividade das aplicações financeiras no país como forma de atrair poupança externa para financiar os deficits em transações correntes. Esses recursos não financiam, porém, o investimento produtivo, pois seu retorno em aplicações financeiras é bem superior ao estimado para a esfera produtiva uma vez que o Bacen pratica taxas de juros elevadas para valorizar a moeda. O Gráfico 11 mostra o comportamento de três variáveis - a taxa de câmbio nominal, o diferencial entre a taxa de juros básica brasileira e americana e o índice de preços das exportações dos chamados produtos básicos23 23 Nesse caso, estão incluídos os preços do petróleo, pois foi utilizada a série mais longa de preços de produtos primários calculada pela Funcex, com valores mensais. A base da série, em 2005, é o número 1, para possibilitar a compatibilização com a unidade de medida da taxa de câmbio. . Nota-se que a taxa de câmbio e os preços dos primários apresentam um comportamento simetricamente oposto, enquanto a taxa de câmbio e o diferencial de juros evoluem na mesma direção, com uma pequena defasagem. Uma redução na queda dos preços dos primários contribui para a desvalorização, e o diferencial de juros atua no sentido de frear esse impacto e valorizar a moeda.

Diferencial entre a taxa de juros básica brasileira e americana - média mensal (em %) [1]

Adicionalmente, nos períodos de súbita desvalorização, causados por desequilíbrios no balanço de pagamentos, crises globais ou cenário político, como em 2002, 2009 e 2015, a taxa de juros se eleva de forma mais sensível para tentar conter a desvalorização, mas seu impacto não é imediato, como, por exemplo, em 2015, por não ser suficiente para neutralizar o risco crescente de nossa moeda. Quando a taxa de câmbio começa a se valorizar, o diferencial de juros também diminui.

Essa relação entre taxa de juros e de câmbio deixa de prevalecer apenas no período entre o segundo semestre de 2011 e o primeiro semestre de 2013. Foi quando o governo tentou mudar o binômio juros altos/câmbio valorizado pelo movimento oposto. Essa seria a medida mais importante de política dos últimos anos, talvez desde a queda da inflação pós-Plano Real, mas uma mudança de dois preços macroeconômicos, de tal importância e no sentido correto, precisava ser acompanhada de uma série de outras medidas.

Primeiramente, o custo unitário do trabalho em termos reais, um dos fatores protagonistas para o comportamento da inflação em médio prazo, apresentava uma tendência estável antes da crise de 2009 e começou a se elevar continuamente a partir de meados de 2010. Assim, se o governo queria implementar essa alteração nos preços relativos, deveria ter controlado as pressões inflacionárias por meio de uma política fiscal mais austera que, naquele momento, amenizasse os estímulos à demanda agregada. Não o fez e a inflação se elevou, levando o governo a ter de elevar os juros posteriormente. Segundo, seria necessário desindexar o mercado de títulos da dívida pública em relação à Selic; do contrário, qualquer alteração na taxa referencial do Bacen exerce um impacto sobre a remuneração dos títulos que financiam a dívida, reduzem a demanda por estes e dificultam a queda da Selic. Sem essas medidas complementares, a equipe econômica teve de abortar a tentativa e reforçou os argumentos contrários à eliminação gradual do binômio juros altos/câmbio valorizado. Voltamos ao regime anterior, bastante prejudicial à estrutura produtiva e ao crescimento da economia brasileira, e nele permanecemos até hoje.

O controle da inflação por meio da valorização da moeda nacional deteriora a estrutura produtiva do país e é maléfico, como já é de conhecimento público. Mas há um segundo impacto desse processo, menos discutido, e que inclusive pode tornar mesmo essa relação entre câmbio e inflação, além de prejudicial à estrutura produtiva, ineficaz em médio prazo. A valorização da moeda decorrente do processo de doença holandesa e, adicionalmente no nosso caso, da contínua adoção da política de juros altos, eleva o poder de compra da população e gera um efeito riqueza que estimulam a demanda agregada. Os preços dos produtos manufaturados não sofrem pressão acentuada, pois a valorização da moeda restringe a sua alta em função do crescente influxo de produtos importados. Os preços que sofrem maiores altas são os dos produtos não comercializáveis (alimentos in natura e serviços em geral), que desde 2004 apresentam variações superiores às dos produtos comercializáveis (e assim foi até o final de 2015). Por não sofrerem concorrência externa, esses preços se elevam devido às pressões de demanda e, a partir de 2010, passam a sofrer também a influência do crescente custo unitário do trabalho, que é um fator mais relevante de determinação dos preços em mercados não competitivos que em competitivos. Assim, a própria valorização da moeda resultou em outra forma de pressão sobre os preços - nesse caso, via demanda e pressões salariais sobre os referentes aos bens e serviços não competitivos, o que também estimula o processo de regressão da estrutura produtiva.

Preços dos produtos comercializáveis, não comercializáveis e monitorados (no IPCA) - Var. % acumulada em 12 meses

A taxa de juros influi rapidamente sobre os preços dos bens e serviços competitivos, dado seu impacto sobre a taxa de câmbio. Porém, no caso dos preços no setor não competitivo, esse efeito é mais lento, pois é necessária uma alteração nas condições no mercado de trabalho para diminuir o custo unitário do trabalho e reduzir a inflação. O impacto inicial pode ser o oposto, inclusive porque a valorização da moeda estimula a demanda por não comercializáveis; ademais, em uma economia indexada como a brasileira, na qual existem poucos mecanismos de flexibilização salarial durante períodos de crise, o efeito sobre o custo unitário do trabalho se dá à custa da geração de um desemprego brutal. Basta notar que a taxa de desemprego se elevou de 6,9%, no quarto trimestre de 2014 para 12% no quarto trimestre de 2016 (dados da PNAD Contínua - IBGE), e o custo unitário do trabalho começou a se reduzir apenas em abril de 2016. Portanto, reduzir a inflação no Brasil de forma mais acelerada e com menores custos sociais requer a desindexação da economia. Não é possível adotar apenas um instrumento de combate à inflação e provocar uma alta tão significativa no desemprego para gerar a desinflação. A combinação juros elevados/câmbio apreciado contribui para a desindustrialização e regressão na estrutura produtiva e, em médio prazo, auxilia no combate à inflação dos comercializáveis, mas age no sentido oposto em relação à dos não comercializáveis e, para provocar a queda desta última, precisa gerar um desemprego muito elevado, dada a indexação de preços e salários no Brasil. O governo tentou frear a aceleração da inflação com o controle dos reajustes dos preços administrados, mas essa estratégia tem fôlego curto e endivida as empresas que fornecem tais serviços.

Após esse cenário de desaceleração pós-crise de 2009 e a sucessão de erros de política econômica já descrita, em 2014 a crise se agrava em virtude de todos esses desequilíbrios nos preços macroeconômicos que vinham se perpetuando há alguns anos. Após 2009, o governo tentou compensar o desajuste em tais preços com desonerações, crédito subsidiado e ações de política industrial que se mostraram claramente insuficientes nesse cenário e acentuaram o desequilíbrio fiscal. A elevação do gasto público a partir de 2013 tentou protelar esse processo, mas novamente a estratégia foi centrada na alta dos gastos correntes (pessoal, custeio, transferências e benefícios sociais e pagamento de juros) e não do investimento público, portanto errada, e quando estes últimos foram fortemente reduzidos em 2015, a crise se acentuou, com o importante auxílio da queda dos preços das commodities, o cenário político, os desdobramentos da operação Lava-Jato (inclusive sobre os investimentos) e a insegurança jurídica que cerca os investimentos.

A alta dos juros elevou o endividamento de empresas e governos, restringiu ainda mais a demanda agregada, e o desequilíbrio fiscal gerado pela elevação das despesas associada à estabilidade das receitas (em percentual do PIB) contribuiu para reduzir a confiança no cenário econômico e também pressionar para a elevação da taxa de juros demandada para a rolagem da dívida pública. Ademais, o ajuste de despesas do governo, principalmente no ano de 2015, não deveria ter sido centrado no corte dos investimentos públicos, um novo erro de política econômica. A inflação se acelerou, pois o governo, corretamente, provocou o realinhamento de tarifas e câmbio, o que foi seguido de nova alta acentuada dos juros. Como resultado desse quadro, houve uma contínua queda das inversões, públicas e privadas, que desacelerou ainda mais a atividade econômica daquele ano.

Os dados da Tabela 3 demonstram que a alta dos investimentos entre 2010 e 2013 deveu-se à construção residencial (foi o único componente que cresceu no período) e não à ampliação da infraestrutura ou do parque de máquinas e equipamentos, que indicaria a ampliação da capacidade produtiva. Portanto, a propalada elevação do investimento no início da década não foi explicada por um surto de crescimento baseado na estratégia de ampliação do mercado interno, mas sim pelo aumento de despesas do programa Minha Casa Minha Vida, que foi uma decisão política que não decorre de um ciclo de crescimento econômico.

A participação da inversão em máquinas e equipamentos no PIB sofreu uma redução de 39% entre 2010 e 2016, sendo de 33% apenas no biênio 2015/201624 24 Os dados sobre investimento não retrocedem a períodos anteriores porque recentemente houve uma importante mudança metodológica em seu cálculo e foram disponibilizados os dados a partir de 2010 sob esse novo critério. , pois, como já afirmado, a estratégia de estímulo ao mercado interno, quando associada à valorização da moeda, provoca um vazamento da demanda agregada ao exterior e inviabiliza a alta dos investimentos, também desestimulados pela redução nas margens de lucro. Como resultado de todo esse cenário, o PIB brasileiro sofreu uma redução acumulada de 7,2% em 2015/2016 e de 8,2% em termos per capita.

3. PROPOSIÇÕES A PARTIR DO QUADRO TEÓRICO E DO CENÁRIO ATUAL

O país vivencia uma recessão gravíssima e, com o nível atual de desemprego, o endividamento das empresas, a queda na produção industrial, no faturamento de comércio e demais serviços e a contração do crédito, não há estímulo ao setor privado para elevar o investimento, pois a demanda agregada encontra-se muito retraída. Portanto, a solução terá que ser gerada a partir do investimento autônomo, ou seja, aquele que independe das expectativas de retorno associadas ao comportamento da renda privada interna. São duas alternativas: a retomada das exportações, fundamentalmente de manufaturados que geram maior valor adicionado e cujos preços oscilam menos, ou do investimento público. A força da primeira no atual cenário é tímida, infelizmente, porque a moeda voltou a se valorizar (entre janeiro de 2016 e 2017 a taxa de câmbio sofreu uma queda, em termos nominais, de 21%). Se a taxa de câmbio tivesse sido mantida no patamar competitivo alcançado ao final de 2015 e início de 2016, as empresas exportadoras brasileiras poderiam conquistar uma parcela do mercado externo mesmo que não haja um crescimento relevante da economia global ao substituir concorrentes no atendimento à demanda atual25 25 O quantum de exportações de manufaturados cresceu 7,5% em 2016, como reflexo da desvalorização do real observada em 2015 e início de 2016. Como os impactos da oscilação da moeda sobre esse grupo de exportações é defasado, podemos esperar uma piora nesse resultado ao longo de 2017 em razão da valorização excessiva observada desde abril de 2016. .

Em relação ao investimento público, é necessário recuperar a capacidade de o Estado gerar poupança pública, que no Brasil foi positiva após os anos 1980, como mostra o Gráfico 13, apenas em 1993 e 1994 e, depois, entre 2010 e 2012.

Evolução da poupança pública (sem considerar as empresas públicas) como percentual do PIB

Realizar um ajuste fiscal é, portanto, essencial para termos um Estado forte, por mais paradoxal que possa parecer. Temos que controlar a evolução das principais despesas correntes: previdência, pessoal, juros e custeio, para que possamos elevar o investimento público26 26 Sobre uma proposta de composição do ajuste fiscal ver Marconi e Brancher (2016). . Uma alternativa seria a concessão de obras públicas, que depende do desenrolar dos acordos de leniência e da melhoria do ambiente jurídico para os investimentos. O governo atual vem incorrendo em novo erro de política econômica, pois entende que se melhorar as condições de oferta agregada (como a redução de custos e a eliminação de entraves burocráticos), poderá gerar crescimento. Ainda que tais medidas possam auxiliar, há um problema muito maior: a insuficiência de demanda sem solução no horizonte imediato.

A explicação da teoria novo-desenvolvimentista para a evolução da economia brasileira é bastante consistente. Os requisitos para o retorno do crescimento duradouro são o estabelecimento dos cinco preços macroeconômicos em patamares adequados e a recuperação da poupança pública. A taxa de câmbio deve estar em um nível que possibilite aos produtores nacionais eficientes de manufaturados competirem no mercado global em situação de igualdade com seus concorrentes; a taxa real de juros deve se situar em um nível que possibilite equalizar custos financeiros no país e em seus competidores, acrescida do diferencial de risco; os salários devem crescer de acordo com a produtividade, e a distribuição de renda deve ser acelerada por políticas públicas por meio da substituição de diversos impostos sobre a produção por impostos de renda progressivos que financiem os importantes benefícios sociais criados na economia brasileira e que constituem salário indireto; a desindexação e a possibilidade de flexibilização de salários em épocas recessivas, com a garantia de retorno à situação anterior quando o crescimento retornar, são instrumentos importantes para auxiliar no controle da inflação, bem como a desindexação da Selic.

Essas medidas, associadas a um estímulo autônomo à demanda agregada, à recuperação do crédito, que sofreu uma redução de 4,2 pontos percentuais do PIB apenas em 2016, e à adoção de uma política industrial visando ao ingresso das empresas do país na indústria 4.0 poderão trazer o crescimento de volta. Não será por meio de decisões de cunho microeconômico, importantes, mas pontuais, que sairemos de uma recessão que implicou em redução acumulada do PIB real de mais de 7% entre 2015 e 2016. O cenário que o país atravessa representa claramente uma crise estrutural. Perdemos a oportunidade de um período de boom de commodities devido a vazamentos de demanda e à decorrente regressão na estrutura produtiva. Os reflexos da mudança da estrutura produtiva brasileira sobre sua taxa de crescimento são visíveis e explicam parcela relevante da atual crise estrutural pela qual o país passa. A sociedade brasileira precisa se conscientizar da necessidade de uma estratégia nacional de desenvolvimento que abandone o regime que estabeleceu o binômio juros alto/câmbio valorizado. Do contrário, nossa estrutura produtiva continuará regredindo e a renda crescerá a taxas irrisórias.

REFERÊNCIAS BIBLIOGRÁFICAS

- ARAUJO, R. A.; LIMA, G. T. A structural economic dynamics approach to balance-of-payments-constrained growth. Cambridge Journal of Economics, v. 31, n. 5, p. 755-74, 2007.

- BRESSER-PEREIRA, L. C. A taxa de câmbio no centro da teoria do desenvolvimento. Estudos Avançados, São Paulo, v. 26, n. 75, p. 7-28, 2012.

- BRESSER-PEREIRA, L. C. The Dutch disease and its neutralization: a Ricardian approach. Revista de Economia Política, v. 28, n. 1, p. 47-71, 2008.

- BRESSER-PEREIRA, L. C.; OREIRO, J. L.; MARCONI, N. Developmental Macroeconomics. Londres: Routledge Ed., 2015.

- CEMEC. Endividamento das empresas brasileiras - metade das empresas não gera caixa para cobrir despesas financeiras em 2015/2016. Notas CEMEC, Centro de Estudos do Instituto IBMEC, n. 06, ago. 2016.

- CHENERY, H. B.; ROBINSON, S.; SYRQUIN, M. Industrialization and growth: a comparative study. Washington D.C.: The Worldbank, 1986. Disponível em: <http://documents.worldbank.org/curated/en/714961468135943204/Industrialization-and-growth-a-comparative-study>.

» http://documents.worldbank.org/curated/en/714961468135943204/Industrialization-and-growth-a-comparative-study - CORDEN, W. M.; NEARY, P. Booming sector and de-industrialization in a small open economy. Economic Journal, v. 92, n. 368, 1982.

- EVANGELISTA, R.; LUCCHESE, M.; MELICIANI, V. Manufacturing exports and the impact on business services. In: WORKSHOP “EXPLAINING ECONOMIC CHANGE”, Sapienza Università di Roma, Roma, 2014.

- FEENSTRA, R. C.; INKLAAR, R.; TIMMER, MARCEL, P. The Next Generation of the Penn World Table. American Economic Review, v. 105, n. 10, p. 3150-3182, 2015.

- FRANKEL, J. A. The natural resource curse: a survey. NBER Working Paper Series, n. 15836, 2010.

- HAUSMANN, R.; HIDALGO, C. A. The Atlas of Economic Complexity: Mapping Paths to Prosperity. Cambridge, MA: MIT Press, 2014.

- HAUSMANN, R.; HWANG, J.; RODRIK, D. What you export matters. Working Papers, Center for International Development at Harvard University, n. 11.905, 2006.

- KANNEBLEY JÚNIOR, S.; BARONI, J. P. M. T.; PRINCE, D. Macro-hysteresis test for Brazilian exports of manufactured products: a threshold panel approach. Metroeconomica (Testo stampato), v. 66, p. 606-637, 2015.

- LODEFALK, M. Servicification of manufacturing - evidence from Swedish firm and enterprise group level data. Working Papers, Örebro University, School of Business, n. 3, 2010.

- MARCONI, N. The industrial equilibrium exchange rate in Brazil: an estimation. Revista de Economia Política, v. 32, p. 656-669, 2012.

- MARCONI, N. O desempenho do comércio exterior no período pós-crise. Boletim de Economia e Política Internacional, Brasília, IPEA, n. 13, 2013.

- MARCONI, N. “Estrutura produtiva e desenvolvimento econômico”. In: MARCONI, N.; BARBOSA, N.; CANEDO, M.; CARVALHO, L. ET AL. (Orgs.). Indústria e desenvolvimento produtivo no Brasil. 1. ed. Rio de Janeiro: Elsevier, 2015., v. 1, p. 31-70.

- MARCONI, N.; BRANCHER, M. C. Ajuste fiscal é fundamental, mas proposta é equivocada. Folha de São Paulo, 27/11/2016.

- MARCONI, N.; ROCHA, M. Insumos importados e evolução do setor manufatureiro no Brasil. Texto para Discussão, Brasília, IPEA, n. 1780, 2012.

- MARCONI, N.; ROCHA, I. L.; MAGACHO, G. R. Sectoral capabilities and productive structure: An input-output analysis of the key sectors of the Brazilian economy. Revista de Economia Política, v. 36, p. 470-492, 2016.

- MCMILLAN, M. S.; RODRIK, D. Globalization, structural change and productivity growth. NBER Working Papers Series, n. 17143, 2011.

- MCKINSEY & COMPANY. Manufacturing the future: the next era of global growth and innovation. McKinsey Global Institute, 2012.

- NORDÅS, H. K.; KIM, Y. The role of services for competitiveness in manufacturing. OECD Trade Policy Papers, OECD Publishing, n. 148, 2013.

- PALMA, G. “Four sources of ‘de-industrialization’ and a new concept of Dutch Disease”. In: OCAMPO, J. A. (Org.). Beyond reforms: structural dynamics and macroeconomic vulnerability. Stanford: Stanford University Press and World Bank, 2005.

- RAZMI, A.; BLECKER, R. A. Developing country exports of manufactures: moving up the ladder to escape the fallacy of composition? Working Paper, University of Massachusetts Amherst, n. 2, 2006.

- RAZMI, A.; RAPETTI, M.; SKOTT, P. The real exchange rate as an instrument of development policy. Working Paper, University of Massachusetts Amherst, n. 9, 2009.

- ROCHA, M.; MARCONI, N. Sobreapreciações cambiais e composição de comércio exterior nos países emergentes. Texto para Discussão, Brasília, IPEA, n. 1766, 2012.

- SACHS, J. D.; WARNER, A. M. The curse of natural resources. European Economic Review, v. 45, p. 827-838, 2001.

- THIRLWALL, A. P. Economic growth in an open developing economy: the role of structure and demand. London: Edward Elgar Publishing, 2013.

-

*

O artigo reflete apenas a opinião pessoal dos autores.

-

2

McMillan e Rodrik (2011) também abordam o tema afirmando que o fluxo de trabalhadores dos setores com menor produtividade para outros com maior produtividade é um importante propulsor do processo de desenvolvimento. Os autores decompõem em seu trabalho as variações na produtividade que são chamadas de interssetoriais daquelas que intitulam mudança estrutural.

-

3

O tema também foi discutido por Corden e Neary (1982), Sachs e Warner (2001), Palma (2005) e Frankel (2010), dentre vários outros autores.

-

4

Rocha e Marconi (2012) demonstram que as sobrevalorizações cambiais estão associadas à maior participação relativa de primários na pauta de exportações dos países em desenvolvimento em detrimento dos produtos manufaturados. Para tal, realizam testes com uma amostra de 74 países para o período entre 1970 e 2004.

-

5

Ver Marconi, Magacho e Rocha (2016).

-

6

Conforme já citado, à exceção dos setores associados à extração mineral e produção de serviços de utilidade pública, que possuem valor adicionado per capita elevado, mas por serem altamente intensivos em capital não são relevantes para a geração de empregos na economia.

-

7

O argumento detalhado pode ser encontrado em Araujo e Lima (2007), Thirlwall (2013) e Bresser-Pereira, Oreiro e Marconi (2015), dentre outros.

-

8

A rigor, o conceito de equilíbrio corrente está fortemente associado ao equilíbrio da balança comercial e de serviços.

-

9

O custo unitário do trabalho corresponde ao salário médio dividido pela produtividade do trabalhador.

-

10

Sobre detalhes da metodologia de cálculo ver Marconi (2012). Adotam-se os valores médios do custo unitário do trabalho na manufatura em seu cálculo, supondo que esse valor representa o custo médio daqueles produtores em condições de competir no exterior. Também consideramos, implicitamente, que a participação de insumos importados no processo produtivo para os diversos produtores é semelhante. O relaxamento dessas hipóteses seria realista, mas inviabilizaria a estimativa do valor da taxa de câmbio de equilíbrio industrial. Ademais, incluir no modelo a alteração na participação de insumos importados em função da valorização da moeda, tornando-a endógena, é justamente o que se espera evitar com a administração da taxa de câmbio ao seu nível de equilíbrio industrial.

-

11

Infelizmente não é possível estimar tais margens para o setor agropecuário, pois ainda não há pesquisas disponibilizadas pelo IBGE para esse setor nos mesmos moldes e com o mesmo conteúdo da Pesquisa Industrial Anual. Por isso vamos considerar, como produtos primários, os classificados no setor extrativo mineral.

-

12

As margens de lucro foram estimadas com base nas relações entre o Resultado Total e a Receita Total e entre o Resultado de Produção e Vendas e a Receita Líquida de Vendas. A primeira engloba todas as receitas e despesas da indústria, incluindo, portanto, os resultados financeiros, enquanto a segunda inclui apenas as receitas e resultados operacionais.

-

13

Os dados sobre a evolução recente do endividamento das empresas podem ser observados em CEMEC (2016).

-

14

Cálculo com base nos dados das Contas Nacionais.

-

15

Sobre a metodologia de cálculos das variáveis incluídas em Penn World Tables ver Feenstra, Inklaar e Timmer (2015).

-

16

Sobre o comportamento e destinação das exportações brasileiras após a crise de 2009 ver Marconi (2013).

-

17

Marconi e Rocha (2012) demonstram que o efeito negativo exercido pelo aumento das importações de insumos intermediários sobre os encadeamentos produtivos prevaleceu na economia brasileira nos últimos anos sobre os efeitos positivos que o barateamento dos insumos importados, em moeda local, pode provocar por meio de uma maior integração vertical dos produtos manufaturados exportados.

-

18

Os dados referentes ao fluxo comercial de petróleo (bruto e refinado) foram excluídos dos cálculos para eliminar o impacto de suas oscilações mais bruscas sobre o resultado. Foi escolhido o ano de 2005 como base porque foi aquele, no período entre 1996 e 2016, que apresentou o maior saldo comercial de manufaturados na economia brasileira; por consequência, corresponde também ao ano no qual consideramos que a taxa de câmbio real efetiva observada se situava no patamar necessário - que intitulamos de equilíbrio industrial. As defasagens entre as duas taxas de câmbio observadas no gráfico foram calculadas, portanto, em relação a esse ano base. Os dados do fluxo comercial de um ano estão comparados à defasagem entre essas taxas de câmbio no ano anterior, pois o impacto de tal diferença sobre as exportações, principalmente, não é imediato.

-

19

Sobre esse tema ver Kannebley Júnior, Baroni e Prince (2015).

-

20

A rentabilidade das exportações foi estimada por meio da fórmula: índice de preços das exportações (de primários ou manufaturados) multiplicado pela taxa nominal de câmbio média, dividido pelo custo unitário do trabalho na indústria (infelizmente não há como determinar o custo unitário do trabalho no setor primário, mais especificamente na agricultura). Portanto a diferença entre os setores, no tocante ao resultado desses índices de rentabilidade estimados, deve-se à distinta evolução dos índices de preços de exportações.

-

21

Sobre essa discussão ver Bresser-Pereira (2012), Hausmann, Hwang e Rodrik (2006), Hausmann e Hidalgo (2014), Razmi e Blecker (2006) e Razmi, Rapetti e Skott (2009).

-

22

Sobre a participação desses setores mais sofisticados no valor adicionado ver Marconi (2015).

-

23

Nesse caso, estão incluídos os preços do petróleo, pois foi utilizada a série mais longa de preços de produtos primários calculada pela Funcex, com valores mensais. A base da série, em 2005, é o número 1, para possibilitar a compatibilização com a unidade de medida da taxa de câmbio.

-

24

Os dados sobre investimento não retrocedem a períodos anteriores porque recentemente houve uma importante mudança metodológica em seu cálculo e foram disponibilizados os dados a partir de 2010 sob esse novo critério.

-

25

O quantum de exportações de manufaturados cresceu 7,5% em 2016, como reflexo da desvalorização do real observada em 2015 e início de 2016. Como os impactos da oscilação da moeda sobre esse grupo de exportações é defasado, podemos esperar uma piora nesse resultado ao longo de 2017 em razão da valorização excessiva observada desde abril de 2016.

-

26

Sobre uma proposta de composição do ajuste fiscal ver Marconi e Brancher (2016).

Datas de Publicação

-

Publicação nesta coleção

Ago 2017

Histórico

-

Recebido

13 Mar 2017 -

Aceito

15 Abr 2017

Fonte: Elaboração própria com base em dados da Pesquisa Industrial Anual - IBGE.

Fonte: Elaboração própria com base em dados da Pesquisa Industrial Anual - IBGE.

Fonte: Elaboração própria com base em dados da Pesquisa Industrial Anual - IBGE.

Fonte: Elaboração própria com base em dados da Pesquisa Industrial Anual - IBGE.

Fonte: Elaboração própria com base em dados da Pesquisa Mensal de Emprego (PME) e Pesquisa Nacional por Amostra de Domicílios (PNAD) Contínua - IBGE.

Fonte: Elaboração própria com base em dados da Pesquisa Mensal de Emprego (PME) e Pesquisa Nacional por Amostra de Domicílios (PNAD) Contínua - IBGE.

Fonte: Elaboração própria com base em dados da Funcex e CNI.

Fonte: Elaboração própria com base em dados da Funcex e CNI.

Fonte: Elaboração própria com base em dados de Funcex, IBGE, FMI, Banco Mundial e órgãos nacionais de estatísticas.

Fonte: Elaboração própria com base em dados de Funcex, IBGE, FMI, Banco Mundial e órgãos nacionais de estatísticas.

Fonte: Elaboração própria com base em dados de Funcex, IBGE, FMI, Banco Mundial e órgãos nacionais de estatísticas.

Fonte: Elaboração própria com base em dados de Funcex, IBGE, FMI, Banco Mundial e órgãos nacionais de estatísticas.

Fonte: Elaboração própria com base em dados de Funcex, IBGE, Banco Central, FMI, Banco Mundial e órgãos nacionais de estatísticas.

Fonte: Elaboração própria com base em dados de Funcex, IBGE, Banco Central, FMI, Banco Mundial e órgãos nacionais de estatísticas.

Fonte: Elaboração própria com em dados da Funcex, IBGE e Banco Central.

Fonte: Elaboração própria com em dados da Funcex, IBGE e Banco Central.

Fonte: Elaboração própria com base em dados de Funcex.

Fonte: Elaboração própria com base em dados de Funcex.

Nota: [1] A escala do eixo da esquerda refere-se ao diferencial entre as taxas de juros e a do eixo da direita refere-se à taxa câmbio nominal - média mensal (em reais) e ao índice mensal de preços das exportações de produtos básicos (média 2005 = 1). Fonte: Elaboração própria com base em dados de Bacen, Funcex e Ipeadata.

Nota: [1] A escala do eixo da esquerda refere-se ao diferencial entre as taxas de juros e a do eixo da direita refere-se à taxa câmbio nominal - média mensal (em reais) e ao índice mensal de preços das exportações de produtos básicos (média 2005 = 1). Fonte: Elaboração própria com base em dados de Bacen, Funcex e Ipeadata.

Fonte: Elaboração própria com base em dados de IBGE e Bacen.

Fonte: Elaboração própria com base em dados de IBGE e Bacen.

Fonte: Elaboração própria com base em dados de FGV-Ibre, IBGE e STN.

Fonte: Elaboração própria com base em dados de FGV-Ibre, IBGE e STN.