ARTIGO

O conceito de competitividade da empresa: uma análise crítica

Fábio L. Mariotto

Professor Titular do Departamento de Informática e Métodos Quantitativos da EAESP/FGV, pesquisador e ex-diretor do Instituto de Pesquisas Tecnológicas (IPT)

RESUMO

O termo "competitividade", aplicado tanto às nações como às empresas, está em voga, devido às mudanças no cenário mundial. As idéias de economistas heterodoxos, como Schumpeter, ajudam-nos a compreender o papel da diversificação e da inovação na tentativa das empresas de evitar a concorrência direta. Na teoria da estratégia empresarial, o papel da concorrência tornou-se central com os livros de Michael Porter. Ele caracteriza claramente as forças da concorrência e as formas de enfrentá-la. A aplicação desses conceitos ao caso da produção de microcomputadores no Brasil evidencia a pouca viabilidade de esse segmento da informática nacional tornar-se competitivo no mercado mundial.

Palavras-chave: Concorrência, competitividade, indústria nacional de microcomputadores.

ABSTRACT

The term "competitiveness", as applied both to nations and firms, became fashionable, because of the changes in the world economic scene. The ideas of heterodox economists, like Schumpeter, help us understand the role of diversification and innovation in the attempt by firms to avoid direct competition. In the theory of business strategy, the role of competition became central with Michael Porter's books. He clearly characterizes the forces of competition and the ways to face them. The application of these concepts to the case of microcomputer production in Brazil discloses the little feasibility of this segment of the national information technology industry becoming competitive in the world market.

Key words: Competition, competitiveness, Brazilian microcomputer industry.

Clique para ampliar

INTRODUÇÃO

Competitividade é um dos termos mais em voga entre empresários, consultores e representantes do governo. É desnecessário darmos exemplos da popularidade desse termo na mídia de negócios, nas reuniões de empresários e nas declarações do governo, já que ela é evidente.

Essa popularidade tem, é claro, razões de ser. A primeira é a preocupação dos Estados Unidos com o declínio do seu poderio comercial no mundo, que se manifesta principalmente na participação decrescente dos produtos americanos no mercado mundial, inclusive no próprio mercado americano, mas também na desaceleração do crescimento da produtividade, na estagnação dos salários reais e nos enormes deficits comerciais daquele país. Uma comissão sobre competitividade industrial, nomeada pelo presidente Reagan1 1 . PRESIDENT'S Comission on Industrial Competitivenes. Global Competition: The New Reality, Washington, D.C., U.S. Government Printing Office, 1985. , identificou quatro causas do declínio da competitividade americana:

1) malogro em desenvolver recursos humanos tanto quanto outras nações;

2) incentivos insuficientes para poupança e investimento;

3) políticas comerciais que não atentam para as novas realidades do comércio internacional; e

4) deficiências na comercialização de nova tecnologia.

A preocupação dos Estados Unidos com essa situação levou outros países, como o Brasil, a terem preocupação semelhante.

A segunda razão da popularidade da noção de competitividade decorre das novas realidades do comércio internacional apontadas pela comissão: a emergência do Japão como potência comercial, assim como a dos "tigres asiáticos"; a unificação econômica da Europa; a liberalização da União Soviética e do Leste Europeu; e a drástica redução da ajuda internacional ao Terceiro Mundo. Todos esses acontecimentos tiveram profundo impacto na percepção que as nações e as empresas têm do seu papel no mercado mundial.

Uma terceira razão restringe-se ao Brasil. A ascensão de um governo de orientação liberal trouxe à tona a defesa do livre mercado e do laissez-faire como modelos para a sociedade brasileira.

O termo "competitividade" é aplicado tanto para nações como para empresas . Um dos objetivos do presente artigo é esclarecer esses dois usos e a relação entre eles embora nossa atenção se vá concentrar mais na competitividade da empresa. Entendendo a competitividade de uma empresa como a sua capacidade de ser bem-sucedida em mercados em que existe concorrência, levanta-se uma série de perguntas: A ênfase dada a esse conceito na formulação da estratégia de empresas brasileiras é justificada? No que consiste a competitividade e o que faz uma empresa ser competitiva? E indispensável a uma empresa ser competitiva para sobreviver? Quais são as possibilidades de a empresa brasileira competir no mercado mundial?

Na tentativa de dar respostas a essas perguntas, examinaremos, a seguir, os fundamentos desse conceito, hoje tão corrente.

O QUE NOS DIZ A TEORIA ECONÔMICA

Os economistas pouco se têm dedicado à competitividade das empresas, isto é, à análise das condições que levam uma empresa a ser bem-sucedida na concorrência com rivais. A preocupação do economista é, via de regra, de natureza pública: ele examina em que condições uma economia como um todo pode operar melhor ou pior, no sentido de distribuir os seus recursos de forma adequada. Por essa razão, sua atenção se volta mais para a análise das estruturas de mercado, ou seja, das formas de concorrência, com o intuito de avaliar seu efeito na eficiência geral da economia como um todo, do que para as condições que a empresa precisa ter para competir.

Os economistas reconhecem três formas básicas de estrutura de mercado: o monopólio, mercado dominado por um único vendedor; o mercado de concorrência pura, também chamado de concorrência perfeita, no qual uma infinidade de pequenas empresas vende exatamente o mesmo produto; e o oligopólio, mercado no qual um pequeno número de grandes produtores vende o mesmo produto; ou produtos muito assemelhados.

A atenção dedicada pelos economistas a essas três estruturas de mercado tem sido muito desigual e até mesmo paradoxal. Com efeito, o modelo de estrutura de mercado mais freqüentemente utilizado nas análises dos economistas é indiscutivelmente o da concorrência perfeita. Mesmo hoje em dia, os teoremas mais admiráveis da teoria econômica exigem o pressuposto da concorrência perfeita.

A preferência dos economistas por esse modelo, em análises tanto descritivas como preditivas, é quase que absoluta. No entanto, a estrutura de mercado mais freqüentemente encontrada, na realidade, não é a da concorrência perfeita, mas a do oligopólio. Não só isso, nenhum mercado real satisfaz as condições da concorrência perfeita e, com exceção de alguns segmentos da agricultura, da mineração e dos serviços, nenhum mercado real sequer se aproxima dessas condições.

Um rápido exame desse paradoxo nos ajudará a compreender melhor a questão da concorrência e da competitividade. No modelo de concorrência perfeita, há uma infinidade de vendedores e compradores, não se formam conluios, todos vendem exatamente o mesmo produto, que é divisível, a entrada e a saída de vendedores no mercado é livre e todos os participantes têm informação perfeita e gratuita sobre os produtos e seus preços.

As razões da predileção dos economistas por esse modelo parecem ser basicamente duas. Em primeiro lugar, apesar das numerosas suposições, o modelo é simples, o que o torna especialmente atraente quando se considera que os modelos alternativos ou apresentam problemas teóricos ainda não resolvidos, ou, então, referem-se a casos muito especiais. Em segundo lugar, a teoria econômica ortodoxa mostra que um mercado de concorrência perfeita leva a uma distribuição eficiente dos recursos da economia, num sentido que os economistas definem precisa e claramente, embora seja dispensável fazê-lo aqui.

Essa segunda razão é a mais importante. Com efeito, se o modelo de concorrência perfeita leva, de fato, a uma distribuição eficiente dos recursos da economia, não só se justifica o uso do modelo para fins de análise econômica, como, muito mais importante, se justifica adotá-lo como padrão exemplar a ser implantado na realidade. Nesse caso, poder-se-ia argumentar que o oligopólio, apesar de sua prevalência no mundo real, é uma estrutura menos desejável do que a de concorrência perfeita e deveria ser feito um esforço público para implementar, de forma mais prevalente, mercados de concorrência perfeita. Esta é, por sinal, a posição de muitos economistas.

Infelizmente, porém, tanto a noção de concorrência perfeita como o critério de eficiência utilizados na teoria ortodoxa são restritivos demais para poderem servir como fundamentos úteis na análise de uma política pública para a concorrência.

O modelo de concorrência perfeita descarta quase todos os aspectos do comportamento real das empresas com os quais a política econômica teria que se preocupar (tais como a rivalidade na fixação de preços, a inovação em produtos e processos e a propaganda), além de ignorar os ganhos que poderiam resultar de um esforço para melhorar algumas empresas através de uma melhor organização interna2 2 . HUGHES, Alan. "Competition Policy". In EATWELL, J.; MILGATE, M. & NEWMAN, P. (orgs.). The New Palgrave: A Dictionary of Economics, 1, London, The MacMillan Press, 1987, p. 551. .

Merece menção especial a ambigüidade do modelo de concorrência perfeita com relação à fixação do preço. O modelo postula, por um lado, que cada vendedor é tão pequeno que ele não consegue exercer nenhuma influência perceptível no preço. Por outro lado, a ação conjunta, coletiva, dos vendedores, afeta decididamente o preço. O modelo não especifica de que forma o comportamento de cada empresa se harmoniza com o comportamento coletivo. Isto faz com que os economistas ora se refiram à concorrência perfeita como uma situação em que os vendedores concorrem exclusivamente através do preço (e não através da diferenciação dos produtos), ora se refiram à concorrência perfeita como um mercado impessoal, no qual há uma completa ausência de concorrência direta entre os vendedores3 3 . FERGUSON, C. E. Microeconomic Theory. Homewood, Illinois, Richard D. lewin, 1966, p.192. .

Mas não é somente a noção de concorrência perfeita que apresenta problemas de interpretação prática. Também a noção de eficiência, utilizada na teoria ortodoxa, apresenta dificuldades. Os resultados teóricos referem-se a uma economia em estado de equilíbrio estático e sem inovações em produtos ou processos, isto é, sem progresso técnico. Ora, é plausível que, ao menos em certos casos, o processo competitivo, tal como representado pelo modelo de concorrência perfeita, possa não ser o melhor meio de se buscar o bem-estar da economia como um todo, o que nos levaria a ter que considerar também outras estruturas de mercado. E, de fato, alguns economistas não ortodoxos, notadamente Schumpeter4 4 . SCHUMPETER, J.A. The Theory of Economic Development. Cambridge, Mass., Harvard University Press, 1934; e SCHUMPETER, J.A. Capitalism, Socialism and Democracy, 2ª ed., New York, Harper and Brothers, 1947. , sustentaram que o crescimento econômico e o progresso técnico são ocasionados, não pela concorrência, através do preço, entre pequenas empresas, mas através das grandes empresas e pela esquiva da concorrência pelo preço. De acordo com essa visão, a busca do monopólio tem sua origem na necessidade das empresas de se protegerem do risco inerente à introdução de novos produtos, novas técnicas de produção e novas técnicas de comercialização. As empresas gigantes não concorrem através do preço, mas sim através da inovação e esse tipo de concorrência mostrou-se mais eficaz para o progresso econômico do que a concorrência de preço descrita nos livros didáticos ortodoxos.

Uma importância especial para esta discussão asssume a chamada "hipótese de Schumpeter". Ele afirmou que uma estrutura de mercado envolvendo grandes empresas, com grau considerável de poder de mercado, é o preço que a sociedade precisa pagar para conseguir avanço tecnológico rápido5 5 . SCHUMPETER, J.A. Capitalism, Socialism and Democracy. Op. cit. .

A tentativa de algumas empresas de criarem monopólios para si próprias através de inovação resulta na formação de "oligopólios diferenciados", ou seja, mercados em que algumas grandes empresas vendem produtos que se assemelham e se substituem, cada empresa concorrendo através da diferenciação do seu produto.

O economista Sylos-Labini6 6 . SYLOS-LABINI, Paolo. "Oligopoly". In: EATWELL, J.; MILGATE, M. & NEWMAN, P. (orgs.) The New Palgrave: A Dictionary of Economics, 3, op.cit., pp.701-5. , um estudioso dos oligopólios, nos ensina que, neste século, especialmente depois da Segunda Grande Guerra, a estrutura de oligopólio tornou-se importante na realidade econômica, e isto como resultado de dois processos de mudança econômica: o de concentração e o de diferenciação. O processo de concentração ocorreu em setores como siderurgia, produtos químicos, cimento e eletricidade, caracterizando-se por produtos homogêneos e economias de escala, enquanto que a diferenciação ocorreu principalmente em setores de bens de consumo não duráveis, como tecidos, pneus, enlatados, bebidas e cigarros, caracterizando-se por produtos diferenciados e economias de especialização. Em ambos os casos, diz Sylos-Labini, a inovação tecnológica teve um papel central; num caso, reduzindo custos através de escala, no outro caso, aumentando a atratividade dos produtos.

Assim, o oligopólio tornou-se a estrutura dominante nos setores industriais e de serviços, permanecendo os setores primários (agricultura e mineração) e os serviços com estruturas mais próximas do modelo de concorrência perfeita7 7 . Idem, ibidem. .

Sylos-Labini assinala, também, que, recentemente, o processo de diferenciação se tornou mais importante que o de concentração e as economias de especialização parecem ter-se tornado mais importantes do que as economias de escala. Ele indentifica três causas para essa evolução:

1) o crescimento da indústria eletrônica e setores relacionados a ela;

2) a reação de massas crescentes de trabalhadores, em países avançados, contra a monotonia de linhas de montagem e outros métodos de produção em massa; e

3) a crescente diferenciação nas preferências dos consumidores, decorrente do aumento da renda per capita.

Além disso, nota, a diferenciação sempre foi importante em serviços e estes estão se tornando o setor mais importante das sociedades avançadas. Sylos-Labini conclui que essa mudança tende a aumentar a rigidez dos preços, uma vez que a concorrência tende a se realizar cada vez mais pela diferenciação e cada vez menos pelo preço8 8 . Idem, Ibidem, p.704. .

Neste ponto, levanta-se novamente a questão: Mas se a estrutura de oligopólio é tão prevalecente e se há argumentos ponderáveis segundo os quais ela parece ser eficaz para o progresso econômico, por que então os economistas não se utilizam mais de modelos de oligopólio nas suas análises formais?

A razão é a falta de uma teoria geral do oligopólio, o que, por sua vez, se deve à dificuldade de se modelar essa estrutura de mercado. Há dezenas de teorias especiais, aplicáveis a casos particulares, mas não há uma estrutura teórica unificada e organizadora, que possa fornecer conclusões, testáveis na prática, sobre o comportamento das empresas e o desempenho dos mercados oligopolistas em geral. Ao que tudo indica, isto se deve à extrema dificuldade de se representar o comportamento complexo, variado, dinâmico e diferenciado de várias empresas num modelo suficientemente geral e que seja tratável.

Concluindo, podemos dizer que a teoria econômica ortodoxa tem pouco a contribuir para a compreensão do processo de concorrência, uma vez que seu modelo de mercado favorito, o da concorrência perfeita, tem pouca aplicabilidade prática.

Por outro lado, os estudos empíricos e teóricos de economistas não ortodoxos têm evidenciado que a estrutura de oligopólio diferenciado, em que poucas empresas grandes vendem produtos semelhantes e concorrem através da inovação tecnológica e da diferenciação de produtos, não só é a estrutura dominante na realidade, como parece ser uma estrutura benéfica e desejável para o progresso econômico.

Nas últimas décadas, o estudo de estruturas de mercado reais tem-se tornado o objeto de um ramo da teoria econômica, denominado Organização Industrial. (Esse nome, em português, pode sugerir, enganosamente, tratar-se da organização interna das empresas, quando o termo "organização" é aqui usado no sentido de forma de estruturação do mercado.)

Apesar dos progressos feitos nos últimos anos nesse campo, a teoria econômica ainda não conseguiu chegar a resultados incontestáveis que indiquem as formas de organização do mercado mais adequadas, do ponto de vista do interesse público.

A COMPETITIVIDADE NA TEORIA DE ESTRATÉGIA EMPRESARIAL

Os estudiosos de estratégia empresarial tradicionalmente supõem a empresa atuando num oligopólio diferenciado, embora não explicitem essa suposição. Dentro desse quadro, a concorrência aproxima-se do modelo Schumpeteriano: as empresas competem através da inovação.

O autor mundialmente mais respeitado em estratégia empresarial é, provavelmente, Igor Ansoff. De acordo com ele, "vantagem competitiva" é um dos cinco componentes de uma estratégia empresarial9 9 . ANSOFF, H. Igor. Corporate Strategy. New York, McGraw-Hill, 1965, especialmente capítulos 6, 8 e 9. . Portanto, Ansoff atribui à análise da concorrência um papel parcial na formulação da estratégia da empresa. A quase totalidade dos demais autores nessa área faz o mesmo.

Nesse sentido, Michael Porter rompe com o padrão, passando a considerar a concorrência como o aspecto fundamental da estratégia empresarial. Nos seus três livros mais conhecidos, Competitive Strategy, Competitive Advantage e The Competitive Advantage of Nations10 10 . PORTER, Michael E. Competitive Strategy. New York, The Free Press, 1980; PORTER, Michael E. Competitive Advantage. New York, The Free Press, 1985; PORTER, Michael E. The Competitive Advantage of Nations. New York, The Free Press, 1990. As traduções em português são: Estratégia Competitiva, Rio de Janeiro, Editora Campus, 1985 e Vantagem Competitiva, Rio de Janeiro, Editora Campus, 1989. , Porter considera o meio ambiente onde a empresa opera como uma arena de competição, onde a empresa está sujeita às forças da concorrência e tem que lidar com elas para sobreviver. Ele analisa os efeitos que a concorrência tem sobre as empresas e as formas como estas podem enfrentá-la.

Um fato pouco conhecido pelos leitores desses livros é que Porter, antes de começar a lecionar estratégia empresarial na escola de negócios de Harvard, era professor de economia da mesma universidade, especializado em organização industrial, exatamente aquele ramo da economia que se dedica ao estudo da estrutura de mercados e das formas de concorrência. Ele havia publicado muitos trabalhos eruditos sobre esse assunto, escritos em linguagem pouco acessível a leigos.

Será útil fazermos uma síntese das idéias de Porter nos seus três livros mais conhecidos, para que possamos melhor compreender a sua concepção de concorrência e competitividade.

Em Competitive Strategy, Porter propõe um método de análise do ramo de negócios11 11 . Em todo este artigo usaremos o termo "ramo de negócios" (tradução de industry) para significar o grupo de empresas ofertantes de produtos que são substitutos bastante próximos entre si. As traduções para o português das obras de Porter usam o termo "indústria", que nos parece ambiguo. em que a empresa atua, com o objetivo de desenvolver uma estratégia para a empresa. O método concentra-se na concorrência existente no ramo em que a empresa atua. A concepção de concorrência de Porter não se restringe à consideração das empresas que, num dado momento, concorrem num dado ramo e de seu comportamento, mas é muito mais ampla, abrangendo a estrutura econômica e institucional dentro da qual a concorrência se desenvolve naquele ramo de negócios.

O principal instrumento do método de análise de Porter é um modelo que representa a estrutura da concorrrência existente num dado ramo de negócios através de cinco forças atuantes sobre a empresa:

1) ameaça de entrada de novos concorrentes no ramo;

2) ameaça de substitutos, ou seja, produtos ou serviços de outros ramos que possam substituir o produto ou serviço do ramo considerado;

3) poder de negociação dos compradores;

4) poder de negociação dos fornecedores; e

5) rivalidade entre as empresas existentes.

Segundo esse modelo, clientes, fornecedores, substitutos e potenciais entrantes, assim como os concorrentes propriamente ditos, todos exercem pressões sobre a empresa, as quais serão maiores ou menores, de acordo com cada caso. Nesse sentido, assinala Porter, concorrência poderia ser definida como rivalidade ampliada12 12 . PORTER, Michael E. Estratégia Competitiva. Op.cit., p.24. .

Além da caracterização da concorrência através do modelo das cinco forças, o primeiro best-seller de Porter apresenta, ainda, uma tipologia das estratégias que a empresa pode usar para enfrentar com sucesso as cinco forças da concorrência, as quais ele denomina "estratégias competitivas". Ele identifica, inicialmente, três estratégias genéricas: liderança no custo total, diferenciação e enfoque. A primeira consiste em atingir o custo total mais baixo em um determinado ramo, através de um conjunto de políticas da empresa orientadas para esse objetivo. Uma posição de baixo custo produz para a empresa retornos acima da média em seu ramo de negócios, apesar da presença de intensas forças competitivas, e, por isso, a empresa ainda pode obter lucro depois que seus concorrentes tenham consumido seus lucros na concorrência.

A segunda estratégia genérica, a diferenciação, é criar algo de novo no produto ou serviço oferecido pela empresa, de modo que ele se torne especial, diferenciado, no âmbito do seu ramo. Dessa forma, o comprador pode preferir esse produto aos concorrentes e pode até estar disposto a pagar mais por ele.

Finalmente, a terceira estratégia genérica descrita por Porter, a de enfoque, consiste em identificar um grupo de compradores, um segmento de linha de produto, ou um mercado geográfico, e dedicar-se a atender esse mercado-alvo melhor do que seus concorrentes. Aqui, novamente, a empresa terá duas opções: competir no custo ou através da diferenciação, porém, somente no segmento escolhido.

A partir desses elementos básicos, o modelo das cinco forças e a identificação das três estratégias genéricas, Porter desenvolve o restante do livro, dedicando-se ao detalhamento da análise do mercado e de concorrência, ao estudo de estratégias especiais para setores em diferentes estágios de desenvolvimento, e à análise de algumas decisões estratégicas especiais: integração vertical, grande expansão da capacidade e entrada em novos negócios.

A ótica de Porter, nesse primeiro livro, é a da empresa que quer ser bem-sucedida no mercado. Digamos que ele adota a atitude de um consultor da empresa. A metodologia apresentada no seu livro, diz ele, visa a "auxiliar uma empresa a analisar sua indústria como um todo e a prever a futura evolução da indústria, compreender a concorrência e a sua própria posição e traduzir essa análise em uma estratégia competitiva para um determinado ramo de negócios"13 13 . Idem, ibidem, p.15. . Portanto, nesse livro ele não discute se a concorrência é boa ou má para a economia como um todo. A concorrência é vista como um dado da realidade, um fato da vida, e ele ensina como melhor enfrentá-la, e até como tirar proveito dela.

A esse respeito, é muito esclarecedor o Capítulo 9, "Estratégia Competitiva em Indústrias Fragmentadas". Um mercado fragmentado assemelha-se ao modelo teórico da livre concorrrência, no sentido de se caracterizar por um grande número de empresas concorrentes, pelo pouco poder de cada uma delas, e pela intensidade das forças competitivas14 14 . A principal diferença é que, em mercados fragmentados, os produtos podem ser diferenciados e até acentuadamente diferenciados. .

A recomendação de Porter para uma empresa que opere num mercado fragmentado é a seguinte: a empresa deve analisar as causas de fragmentação e verificar se é possível superá-las, de forma que possa desencadear um processo de mudança de toda a estrutura do mercado, que resulte na sua consolidação, em benefício da empresa. Porter examina alguns métodos comumente usados para provocar a consolidação de um mercado fragmentado. Caso a análise revele que a fragmentação é inevitável, por ser inerente àquele ramo de negócios, então a empresa deverá utilizar uma estratégia para enfrentar o ambiente fragmentado com sucesso. Para esse caso, Porter também sugere uma série de alternativas. Esse tratamento esclarece que a recomendação de Porter à empresa é de, quando possível, tentar evitar a concorrência, até mesmo modificando a estrutura do mercado em que atua.

Competitive Advantage (1985), o segundo best-seller de Porter, propõe-se a complementar Competitive Strategy. Se o primeiro livro mostra como analisar ramos de negócios e formular estratégias competitivas, o segundo tenta ensinar como colocá-las em prática, ou seja, propõe-se a traduzir uma estratégia competitiva geral nas ações específicas que são necessárias para se obter vantagem competitiva.

Convém esclarecer, para nossa discussão, o significado que Porter dá ao termo "vantagem competitiva", uma vez que ele não tinha usado esse termo no primeiro livro e nem o define explicitamente no segundo. Um exame cuidadoso do contexto em que aparece essa expressão nos permite concluir que "vantagem competitiva" e "posição competitiva favorável" são sinônimos para Porter e significam "uma posição sustentável da empresa para enfrentar as forças da concorrência num dado ramo de negócios, de forma a superar seus rivais em termos de rentabilidade a longo prazo".

Nesse segundo livro, Porter introduz o conceito de "cadeia de valor" da empresa. As operações de qualquer empresa podem ser divididas numa série de atividades tais como operários trabalhando na produção, vendedores fazendo visitas a clientes, técnicos fazendo consertos de produtos já vendidos, especialistas projetando novos produtos, tesoureiros levantando recursos financeiros, e assim por diante. As empresas criam valor para seus clientes, desempenhando todas essas atividades. Para ganhar vantagem competitiva sobre seus rivais, uma empresa tem que ou fornecer valor comparável aos clientes, mas desempenhando essas atividades mais eficientemente do que seus concorrentes (custo menor), ou desempenhar essas atividades de uma forma diferenciada, que crie um valor maior para o cliente e possa, assim, justificar um preço mais alto (diferenciação).

A "cadeia de valores" é uma representação detalhada e sistemática das atividades de uma empresa, que ajuda a identificar a contribuição de cada atividade para o valor que o cliente atribui ao produto. O livro é dedicado à utilização desse instrumento na especificação e na implantação da estratégia da empresa. A idéia é útil mas não inteiramnte nova, dada a sua semelhança com as já antigas técnicas da "engenharia de valor"15 15 . MILES, L.D. Techniques of Value Analysis and Engineering, New York, McGraw-Hill, 1961. e com outras noções já conhecidas de marketing.

A principal inovação do livro é inserir esses conceitos dentro de uma estratégia orientada para enfrentar a concorrência. O conhecimento adquirido pelo uso da "cadeia de valores" é útil à empresa para compreender como os concorrentes diferem entre si e onde a empresa pode reduzir custos ou criar valor adicional para obter vantagem competitiva.

The Competitive Advantage of Nations (1990) representa uma mudança na obra de Porter. Tendo participado, no governo Reagan, da já mencionada comissão incumbida de estudar a competitividade industrial dos Estados Unidos16 16 . PRESIDENT'S Comission on Industrial Competitiveness. Op. cit. , Porter passou a olhar a competitividade do ponto de vista de uma política industrial nacional. O livro assume esse ponto de vista, propondo-se a investigar quais são os atributos de uma nação que promovem vantagem competitiva em empresas nela sediadas.

Um estudo ambicioso e extenso, dirigido por Porter e realizado em dez países, forneceu os elementos para a elaboração do livro. Uma análise abrangente dessa obra não é possível neste artigo. Vamos nos limitar, neste ponto, a comentar as implicações que Porter tira do estudo para a estratégia de empresas que queiram competir em mercados globais. Mais adiante, examinaremos brevemente a questão da competitividade das nações. No entanto, para podermos compreender as conclusões e recomendações que Porter faz às empresas, temos que adiantar aqui os achados centrais do estudo com relação à competitividade das nações.

Nenhuma nação é competitiva em todos os ramos de negócios. (Por exemplo, o Japão não é forte em produtos químicos, aviões comerciais, serviços em geral etc.) Cada nação é competitiva em alguns ramos de negócios e existem características nacionais que explicam essa vantagem competitiva.

Entre essas características, o estudo identifica alguns fatores reconhecidos de vantagem competitiva, tais como disponibilidade de mão-de-obra qualificada e infra-estrutura física.

Mas o estudo também aponta fatores menos reconhecidos, tais como a presença de compradores exigentes e sofisticados, a presença de rivalidade entre as empresas do ramo de negócios em questão, a qualidade da estratégia e organização das empresas e a presença de outros ramos de negócios, intimamente relacionados com o ramo em questão, e que também sejam competitivos.

Vejamos as implicações que Porter tira do estudo para a estratégia de empresas que queiram atuar em mercados globais. Ele assinala que uma empresa tem que compreender quais são os fatores, existentes no seu país, que determinam sua capacidade, ou incapacidade, de criar e manter vantagem competitiva em âmbito internacional17 17 . PORTER, Michael E. The Competitive Advantage of Nations OP. cit., p.2 . (Isso é expandido no Capitulo 11 do livro.)

Por mais favoráveis que sejam as circunstâncias nacionais, o sucesso não é garantido às empresas daquela nação. As fontes de vantagem nacional têm que ser buscadas e exploradas ativamente pelas empresas. A vantagem competitiva, em última análise, resulta de uma combinação eficaz de circunstâncias nacionais e estratégia da empresa18 18 . Idem, ibidem, p.578. .

O estudo dirigido por Porter incluiu um exame detalhado das histórias de mais de uma centena de ramos de negócios. As estratégias específicas empregadas pelas empresas bem-sucedidas desses ramos diferiam muito entre si. Entretanto, elas tinham qualidades comuns, identificadas no estudo. Algumas dessas qualidades são: A vantagem competitiva desenvolve-se fundamentalmente a partir da inovação e da mudança; as fontes de vantagem têm que ser continuamente aprimoradas; a vantagem competitiva envolve toda a cadeia de valores; e assim por diante.

Dessas constatações, Porter deriva recomendações para aumentar a competitividade, tais como: procurar vender para os compradores mais sofisticados e exigentes; procurar compradores com as necessidades mais difíceis; estabelecer diretrizes de superar as exigências das normas técnicas e da legislação; comprar dos fornecedores mais avançados e internacionais do país; tratar seus empregados como permanentes; escolher concorrentes extraordinários para servir de motivadores para sua empresa.

Seguem-se outras recomendações. Mais importante, porém, é que Porter recomenda às empresas não só aproveitarem da melhor forma as características do meio ambiente nacional, mas também trabalharem ativamente para melhorar esse ambiente. Assim, ele aconselha a empresa a complementar a função do governo de treinar mão-de-obra e difundir informação, a estimular a criação e aprimoramento de fornecedores e produtores de produtos e serviços complementares no país, a procurar escala através de expansão internacional em vez de fundir com concorrentes locais, e assim por diante. Em suma, a competitividade internacional de uma empresa é aumentada se ela aceita e aprimora a concorrência local, em vez de evitá-la.

Essas recomendações são evidentemente bastante polêmicas e discutíveis. O relevante, para nossa análise, é reconhecer que a atitude do Porter de 1980 (Competitive Strategy) é diferente da atitude do Porter de 1990. No livro de 1980, como vimos, o autor assume o ponto de vista da empresa. Se ela opera num mercado caracterizado pela concorrência e deseja rentabilidade a longo prazo, a forma de consegui-la é através da vantagem competitiva. Mas como vimos, também, a empresa pode alternativamente manipular o mercado para tentar alterar a intensidade da concorrência em benefício próprio.

No livro de 1990, agora com uma ótica de política industrial nacional, Porter prega as virtudes dos ambientes competitivos nacionais para forjar empresas capazes de enfrentar, com sucesso, mercados globais. Se o mercado competitivo é desejável do ponto de vista da nação, não resta à empresa senão aceitar as regras do jogo e procurar atuar da maneira mais hábil possível.

Em suma, no livro de 1980, a vantagem competitiva da empresa é uma qualidade que permite à empresa rentabilidade a longo prazo em mercados caracterizados pela concorrência. No livro de 1990, a competitividade da empresa é uma disciplina desejável do ponto de vista do interesse da nação.

Concluindo a análise da idéia de competitividade na obra de Porter, podemos dizer que a ênfase que ele atribui à concorrência e à competitividade dá a sua obra um caráter, ao mesmo tempo, distorcido e oportuno. De fato, como orientação às empresas para a elaboração de estratégias, seus ensinamentos concentram-se demais nos mecanismos da concorrência, em detrimento de outros mecanismos, por exemplo, de cooperação entre as empresas. Por outro lado, sua obra é oportuna, especialmente nos Estados Unidos, obcecados com o declínio de sua competitividade nos próprios mercados internos e em busca de fórmulas para reverterem o processo.

A contribuição maior de Porter está, a meu ver, no seu primeiro livro, Competitive Strategy. O modelo que ele apresenta das cinco forças de concorrência é uma inovação útil e relevante e, se a empresa souber relativizar a importância dessas considerações, poderá formular estratégias mais bem fundamentadas.

COMPETITIVIDADE DAS NAÇÕES

"Competitividade das nações" é um termo novo. Os estudiosos do assunto empregam-no com diferentes conceituações. Em resenha recente, Hagenauer19 19 . HAGNENAUER, Lia. Competitividade: Conceitos e Medidas. Uma Resenha da Bibliografia Recente com Ênfase no Caso Brasileiro. Texto para Discussão nº 211. Rio de Janeiro, Instituto de Economia Industrial, UFRJ, agosto/1989. examinou criticamente várias dessas conceituações.

Como o tema deste artigo é a competitividade no nível da empresa, faremos aqui apenas um rápido apanhado do conceito quando aplicado às nações.

A competitividade das nações é, na verdade, uma versão atualizada da teoria da vantagem comparativa, enunciada pelo economista clássico David Ricardo, em 181720 20 . RICARDO, David. Principies of Political Economy and Texation. London, John Murray, 1817. . As proposições de Ricardo foram posteriormente desenvolvidas por Mill e outros. Há versões simplificadas dessa teoria em todos os textos introdutórios de comércio internacional21 21 . Vide, por exemplo, KINDLEBERGEN, CP. International Economics. 4ª ed., Homewood, Illinois, Richard D. Irwin, 1968. .

Ricardo demonstrou o resultado, aparentemente paradoxal, segundo o qual mesmo que uma nação fosse mais eficiente do que outra na produção de qualquer bem, ainda assim seria vantajoso para ambas que cada uma se especializasse na produção dos bens em que é mais eficiente e suprisse suas necessidades dos demais bens através de troca com o outro país.

No argumento de Ricardo, a nação A pode exportar vantajosamente para a nação B um produto em cuja produção ela gasta mais recursos do que B. Essa ineficiência em relação ao outro país não é relevante. O que importa é que a produção daquele produto em A seja eficiente em relação à produção de outros produtos em A. O que interessa, portanto, é a eficiência com que o bem é produzido em relação aos demais bens produzidos no próprio país.

Esse princípio pode ser generalizado para o conjunto de bens produzidos numa nação. A avaliação da competitividade dos produtos dos vários segmentos produtivos vai depender de como os diferentes segmentos da nação se relacionam uns com os outros em termos de eficiência no uso de recursos. Idealmente, essa comparação permitiria fazer-se uma ordenação dos segmentos, segundo a eficiência de cada um. Tudo o mais permanecendo igual, deve-se esperar que cada nação exporte os produtos do topo da sua lista de eficiência e importe os produtos da parte inferior da lista. Isto não depende de como essas eficiências se comparam com as eficiências dos respectivos segmentos em outros países. Depende somente da posição relativa dos segmentos dentro do país. Portanto, os segmentos do topo da lista podem ter níveis de eficiência abaixo do dos segmentos correspondentes no exterior e, ainda assim, exportar22 22 . OFFICE of Technology Asessment. International Competitiveness in Electronics. Washington, D.C., U.S. Government Printing Office, novembro, 1983, pp.164-5. .

A noção de que um país pode ser menos eficiente do que outro na produção de qualquer bem e, ainda assim, conseguir exportar para ele parece contrária à razão. Afinal, qual é a vantagem em ser eficiente? Note-se, no entanto, que estamos apenas tratando das conveniências de trocas entre nações. A nação menos eficiente em tudo terá, como conseqüência inexorável, um padrão de vida mais baixo para seus habitantes.

Ricardo não se preocupou em explicar as razões por que as nações têm eficiências diferentes na produção de um mesmo bem e nem por que as eficiências relativas na produção de diferentes bens também diferem de um país para outro.

Já neste século, os economistas suecos Heckster e Ohlin23 23 . OHLIN, G. Interregional and International Trade. Cambridge, Mass., Harvard University Press, 1933. propuseram-se a identificar os fatores que explicam as diferenças de eficiência ou produtividade, entre as nações. De acordo com sua teoria, as posições de vantagem comparativa decorrem principalmente de diferenças na dotação de fatores produtivos de cada nação: terra, mão-de-obra e capital.

A aceitação da teoria da vantagem comparativa implica na defesa do livre comércio entre as nações, da especialização de cada nação na exportação de bens cuja produção requer uso intenso dos recursos localmente mais abundantes, e da limitação do governo ao papel de árbitro e regulador.

Clique para ampliar

Essa teoria, no entanto, tem recebido críticas crescentes. Os países em desenvolvimento tendem a considerar que a teoria favorece as nações ricas e poderosas e seria uma desculpa desses países para a manutenção do statusquo. Mas, além disso, a teoria tem sido criticada com base em inescapável evidência empírica: O Japão e os "tigres asiáticos" seguiram estratégias nacionais que contrariam a teoria da vantagem comparativa e tiveram enorme sucesso.

As limitações da teoria são sumarizadas por Scott24 24 . SCOTT, Bruce R. "National Strategies: A Key to International Competition". In: SCOTT, B.R. & LODGE, G.C. (orgs.) U.S. Competitiveness in the World Economy, Boston, Harvard Business School Press, 1985. . Algumas das suposições simplificadoras da teoria são, por si só, questionáveis, como por exemplo: pleno emprego, contas correntes nacionais equilibradas, mobilidade de fatores dentro de cada nação e outras. Mas há outras abstrações que representam distorções mais aberrantes e comprometedoras.

Uma é a de que os recursos produtivos são "encontrados" e não criados, prevalecendo a lei dos retornos decrescentes: o custo de utilização dos recursos aumenta à medida que são usados mais intensamente.

Outra é a de que as nações buscam resultados no curto prazo e em situações de equilíbrio estático.

Uma terceira abstração é a de que, ao se especializarem, as nações auferem benefícios simétricos. Assim, uma nação que se especializasse num ramo de baixo crescimento ou com pouca inovação tecnológica seria tão beneficiada pela especialização quanto outra que se especializasse num ramo em rápida expansão e com intenso ritmo de inovação.

Uma das contribuições cruciais da experiência dos países do leste asiático é uma teoria revisada da vantagem comparativa.

A nova teoria leva em conta as oportunidades, e não só os recursos, e mostra como uma nação pode mobilizar seus recursos, mesmo limitados, para aproveitar as oportunidades.

Uma conclusão tirada por Scott é a de que, num mundo de mudança tecnológica, de diferentes taxas de crescimento e de aumento de produtividade nos distintos ramos de negócios e de custos descrescentes, os países em desenvolvimento deveriam escolher ramos de rápido crescimento e usar a força dos seus governos para auxiliá-los a entrar nesses mercados e participar deles.

Esses países devem pensar em termos de adquirir ou criar competência em setores promissores em vez de simplesmente aceitar a sua dotação presente de recursos.

O livro de Porter sobre a competitividade das nações25 25 . PORTER, Michael E. The Competitive Advantage of Nations. Op. cit. , já comentado, também é uma versão atualizada da teoria da vantagem comparativa.

Assim como aquela nova versão, Porter descarta a idéia de "nação competitiva" e concentra a atenção em segmentos produtivos, ou ramos de negócios, em que uma nação é competitiva. Aliás, ele vai um passo além: como as empresas de um mesmo ramo diferem na sua eficiência e competitividade, são as empresas, e não as nações, que competem nos mercados internacionais. Mas o estudo que Porter conduziu mostra que a tendência atual à globalização dos mercados não diminui a importância da nação como promotora de vantagem competitiva. O estudo das dez nações escolhidas e das empresas e segmentos mais competitivos no mercado mundial mostra que cada nação tem certas características que ajudam as empresas a tornarem-se aptas a inovar rapidamente na tecnologia e nos métodos, na direção certa. A nação é o lugar onde se forja a capacidade de uma empresa de concorrer no mercado mundial num ramo específico.

Porter identifica os atributos de uma nação que moldam o ambiente no qual empresas locais concorrem e que promovem ou impedem a criação de vantagem competitiva. Ele chama esses atributos de "determinantes da vantagem nacional". São os seguintes:

1. Condições de Fatores, ou a capacidade da nação de transformar seus recursos básicos, como recursos naturais, educação e infraestrutura, em vantagem especializada. Aqui, a visão de Porter diferencia-se em relação à teoria da vantagem comparativa. De fato, para Porter as condições de fatores não decorrem tanto da dotação dos recursos básicos de nação, mas principalmente da forma como eles são utilizados, desenvolvidos e até criados. Por exemplo, a Suíça é líder em chocolate apesar de não produzir cacau; a Holanda é líder na produção comercial de flores, apesar do clima desfavorável.

2. Condições de demanda, ou seja, o número e, mais importante, a sofisticação dos consumidores domésticos dos produtos daquele ramo. Por exemplo, os consumidores japoneses são muito meticulosos e exigentes e isto estimula os produtores locais a oferecerem produtos de melhor qualidade.

3. Ramos de negócios relacionados ou de apoio. Para que as empresas de uma nação atinjam competitividade num dado ramo de negócios, é importante que os fornecedores desse ramo também sejam competitivos e que outros ramos relacionados tenham, igualmente, padrão internacional. Por exemplo, o progresso alemão em máquinas para imprimir foi acompanhado por avanços paralelos na fabricação de papel.

4. Estratégia, estrutura e rivalidade das empresas; as condições que regem a criação, a organização e a gestão das empresas de uma nação, assim como a natureza da concorrência doméstica. A intensa rivalidade entre as empresas japonesas tem sido a chave do sucesso daquela nação.

A lição que se depreende dos resultados do estudo, diz Porter, é que a "vida mansa" é um inimigo da competitividade. As empresas se aperfeiçoam quando são forçadas a vencer os altos custos de mão-de-obra, ou a falta de recursos naturais, quando seus clientes domésticos não aceitam produtos inferiores ou ultrapassados, quando a concorrência local é acirrada e quando os governos estabelecem regulamentos e padrões exigentes.

A posição de Porter com relação ao papel do governo na competitividade de uma nação é intermediária entre a implicação de laissez-faire da teoria clássica de vantagem comparativa e a posição dos defensores das estratégias nacionais, como Scott.

Segundo Porter, seu estudo não apoia a visão de que o governo deveria simplesmente observar as forças do mercado agindo. Mas seu papel deve ser parcial. Sem a presença de fatores como os apontados acima, as melhores políticas governamentais fracassarão.

Porter acredita que o papel do governo deva ser o de incentivar a produtividade crescente dos recursos de nação. Isto pode ser feito através de educação e treinamento, de estímulo à pesquisa e desenvolvimento, de infra-estrutura etc.

Mas também pode ser conseguido através de compras do governo em casos especiais, de estímulo à formação de pólos industriais etc.

COMPETITIVIDADE DOS MICROCOMPUTADORES NACIONAIS

Para poder examinar com mais realismo a questão da competitividade, vamos avaliar a competitividade de um produto nacional que está hoje em evidência: o microcomputador. A análise apresentada a seguir baseia-se num estudo realizado pelo Instituto de Pesquisas Tecnológicas, em 199026 26 . INSTITUTO de Pesquisas Tecnológicas, Programa de Atualização Tecnológica Industrial-PATI/Estudos Setoriais: Informática, Termo de Referência IPT/DES-AP-AT, nº 28658/90, São Paulo, outubro, 1990.

Inicialmente devemos esclarecer que nos dedicaremos à análise da competitividade externa desse produto nacional, isto é, da possibilidade da venda desse produto em mercados externos. A competitividade interna, ou seja, a capacidade de enfrentar a concorrência de similares importados no mercado nacional, ainda que problemática, é menos difícil de ser atingida.

O segmento de microcomputadores pessoais27 27 . Excluem-se as estações trabalho e os multiprocessadores. representou, em 1990, vendas de 36 bilhões de dólares nos Estados Unidos, Europa e Japão, correspondendo a cerca de 27% do mercado de computadores desses países. A taxa de crescimento desse segmento em 1990 foi de 11%, mas ela foi muito diferente nos Estados Unidos (9,5%) e no Japão (28,0%).

O mercado de micros é relativamente recente. Os primeiros produtos surgiram em meados da década dos setenta (o mais famoso, o Apple II, foi lançado em 1977) e propiciaram o surgimento e rápido crescimento de muitas empresas novas. Mas, já em 1981, a IBM entrou nesse segmento com seu IBM PC, que se tornou um padrão no segmento. Outras grandes corporações multinacionais também ingressaram no mercado. As pioneiras, como Apple e Compaq, hoje solidamente estabelecidas, disputam a liderança do mercado com grandes corporações tradicionais, como a IBM, a NEC e a Olivetti.

As vendas dos dez maiores fabricantes mundiais de microcomputadores em 1989 aparecem na tabela 1. Elas representaram 70% do mercado em 1989. A IBM sozinha conseguiu 22,5% das vendas totais do segmento e as cinco maiores abocanharam a metade do mercado.

A partir de 1989, analistas de mercado começaram a detectar sinais de maturidade no mercado de micros. O crescimento das vendas estava se desacelerando e a concorrência tornou-se mais acirrada, o que afetou adversamente muitas empresas, levando algumas a dispensarem pessoal e outras a serem absorvidas ou a cessarem suas atividades. Como a diferenciação através da inovação tecnológica tem sido a forma predominante de concorrência nesse segmento, o ritmo das inovações acelerou-se e a duração do ciclo de vida dos produtos caiu de cinco para pouco mais de dois anos.

Os fabricantes gastam grandes somas em pesquisa e desenvolvimento. Em 1989, a Apple sozinha gastou, em P&D 416,4 milhões de dólares, mais do que o total de vendas de micros no Brasil no mesmo ano.

A estrutura e os padrões de concorrência no mercado mundial de microcomputadores podem ser analisados mais detalhadamente com ajuda do modelo das cinco forças de Porter. Os fornecedores do segmento são os fabricantes de semicondutores e os fabricantes de outros componentes (monitores de vídeo, unidade de disco flexível, unidade de disco rígido, teclado, impressora, placas de circuito impresso etc). Os primeiros são poucas empresas de grande porte, elevado conteúdo tecnológico, que exploram economias de escala em seu processo de produção. As principais tendências observadas no mercado de semicondutores, nos últimos anos, são o aumento do grau de concentração do capital, a concorrência acirrada entre empresas americanas e japonesas e a queda contínua na relação preço/desempenho dos produtos.

Dessa forma, a negociação entre fornecedores de semicondutores e fabricantes de microcomputadores se dá entre grupos de empresas oligopolizadas de grande poderio financeiro, restando pouca margem para os pequenos fabricantes discutirem o preço desses componentes. Além disso, as economias de escala conduzem a consideráveis descontos no preço unitário dos semicondutores adquiridos por grandes compradores.

Quanto aos fornecedores de outros componentes, o seu grau de concentração é menor e existem inúmeros pequenos fabricantes operando no mercado. A produção desses componentes não exige escalas elevadas. O poder de negociação do fabricante de microcomputadores com relação a esses fornecedores é bem maior do que com relação aos fornecedores de semicondutores. Essa situação, no entanto, tende a se alterar, com o aumento da importância da escala de produção.

Vejamos o poder de negociação dos clientes dos fabricantes de micros. A comercialização de microcomputadores se processa de formas variadas, diferentemente dos computadores maiores que o fabricante vende diretamente ao cliente, através de seus próprios vendedores. Podem ser distinguidos dois usos dos micros: o empresarial e o doméstico. Os fabricantes vendem, em geral, diretamente às grandes empresas, que compram em grandes quantidades. A Tandy vendeu, em 1989, 50000 PCs para a American Airlines. Usuários empresariais também compram de integradoras de sistemas, que vendem os micros como parte de um pacote que inclui, além do micro e de outros componentes de hardware, também o software e serviços de implantação e apoio. Empresas menores e indivíduos são supridos através de distribuidores e revendedores. Os distribuidores fornecem a estabelecimentos do varejo, como lojas especializadas ou magazines.

Os revendedores vendem diretamente aos clientes, às vezes acrescentando periféricos e outros componentes adicionais aos micros.

Alguns fabricantes possuem suas próprias operações de distribuição e de varejo, às vezes na forma de subsidiárias.

Durante a década dos oitenta, a estrutura de vendas de varejo de micros sofreu uma transformação, que reduziu a participação das lojas independentes e aumentou a das cadeias de lojas, algumas de propriedade de fabricantes.

Um terceiro tipo de intermediário são os OEMs (Original Equipment Manufacturers), grandes e conhecidas corporações de informática que, mediante acordo com o fabricante, revendem os micros com a sua própria marca. Por exemplo, tanto a Digital Equipment como a Matsushita (Japão) vendem micros fabricados pela Tandy.

Esses intermediários, ao mesmo tempo que aliviam os fabricantes de micros das atividades de comercialização, reduzem bastante o seu poder de negociação na venda dos produtos, uma vez que são grandes compradores.

Para os fabricantes menores e desconhecidos do usuário final, esses intermediários oferecem a oportunidade de acesso a novos mercados, mas a margem de negociação do fabricante é extremamente reduzida, e sua atuação restringe-se a oferecer qualidade pré-especificada ao menor preço. Ao mesmo tempo, as grandes corporações americanas, japonesas e coreanas que fabricam micros, em virtude dos grandes volumes com que operam, da experiência que muitas delas têm, adivinda da comercialização em escala mundial de outros produtos eletrônicos de consumo duráveis, e das marcas de prestígio que detêm, têm um poder de negociação considerável junto aos intermediários.

Os fabricantes estabelecidos de micros sofrem permanentemente a ameaça de novos entrantes no mercado, dado o fato que o produto predominante no segmento, o "IBM-compatível", tem arquitetura aberta e sistema operacional padronizado, de forma que a entrada não é dificultada pelas barreiras técnicas que caracterizam os mercados de outros tipos de computadores.

No entanto, o ingresso e a participação de novas pequenas empresas no mercado, através de produtos inovadores, tenderão a enfrentar barreiras crescentes, por várias razões. Em primeiro lugar, está havendo uma padronização crescente dos produtos neste mercado, o que dificulta o ingresso com um produto tecnologicamente inovador. Uma segunda razão é a crescente automação e verticalização da produção, tendência atualmente mais intensa no segmento de portáteis (laptops), que deverá se alastrar para os segmentos mais convencionais. Em terceiro lugar, os canais de distribuição de micros, nos Estados Unidos, estão sofrendo uma concentração, com o gradual desaparecimento da loja independente e uma presença crescente de grandes cadeias e poderosos distribuidores. Essas empresas tendem a lidar com um número restrito de produtos.

Essas crescentes barreiras à entrada deverão levar à concentração do mercado nas grandes empresas já estabelecidas.

O segmento de micros quase não sofre ameaça de produtos substitutos. Ao contrário, graças ao contínuo aumento das capacidades de processamento e memória dos circuitos integrados, cada vez mais os micros ameaçam substituir minicomputadores e até mainframes em certas aplicações. (Consideramos os laptops como microcomputadores diferenciados e não como potenciais substitutos.) Os micros têm substituído inclusive outros equipamentos de escritório, como máquinas de escrever e copiadoras.

Um potencial substituto do microcomputador é o terminal inteligente, de baixo custo, para uso em redes locais. Dada a expansão explosiva do uso de redes, este substituto potencial poderia abocanhar uma parcela considerável do mercado de micros.

Quanto ao grau de rivalidade interna entre os fabricantes de micros, nota-se que, embora o mercado seja disputado por um grande número de empresas de vários tamanhos, ele é dominado por grandes corporações multinacionais. Como vimos, as dez maiores empresas detêm 70% do mercado. Se o segmento, de fato, caminha para a maturidade, com taxas declinantes de crescimento das vendas, então o grau de rivalidade interna continuará a aumentar. Embora algumas empresas tenham optado por concorrer através de redução de preços, é provável que este comportamento seja temporário e que a maioria das empresas passe a competir através da diferenciação no produto. Alguns especialistas acreditam, no entanto, que a diferenciação se fará menos ao ritmo dos avanços tecnológicos e mais ao ritmo das necessidades dos usuários, que serão auscultadas com maior empenho.

Ao lado da análise da estrutura do mercado de micros e dos seus padrões de concorrência, será útil examinarmos também as tendências tecnológicas dos produtos, dado o papel central que a inovação tecnológica desempenha nesse mercado.

O contínuo aumento do desempenho dos microprocessadores e das memórias de semicondutores é ainda a grande tendência no segmento, na década dos noventa. Os microprocessadores atuais, de 7 Mips (milhões de instruções por segundo), evoluirão para processadores de 2000 Mips no fim da década. Essa tendência levará à fusão do segmento de micros high-end com o de estações de trabalho low-end.

Uma segunda tendência é a expansão do uso de redes interligando microcomputadores entre si e estes com computadores maiores. As novas possibilidades que derivam da conectividade são muitas e podem revolucionar a maneira como os microcomputadores são utilizados. Essa tendência propiciou a emergência de um novo segmento no mercado de micros, o de micros para serem usados como servidores de redes locais. Esse uso permite uma diferenciação do produto e a maioria dos fabricantes de micros servidores são empresas novas e pequenas, financiadas pelo venture capital. Mas as grandes, como IBM, DEC e Compaq, também estão no páreo.

Uma terceira tendência é a padronização das arquiteturas em torno de dois padrões alternativos: a MCA (Micro Channel Architecturc), da IBM, e a EISA (Extended Industry Standard Architecture), de um grupo de nove empresas, lideradas pela Compaq, HP, NEC e Olivetti. Apesar de a MCA ter largado na frente, em 1986, as previsões são de que a EISA, lançada em 1990, vá emparelhar com a rival em meados da década, por ser uma arquitetura aberta.

Uma quarta tendência no segmento de micros é a miniaturização. O rápido crescimento dos laptops e a recente entrada dos notebooks são evidências desse fenômeno. A miniaturização é viabilizada por avanços tecnológicos em circuitos integrados, monitores de vídeo, unidades de discos rígidos, e baterias. Atualmente, os avanços técnicos nos subsegmentos de laptops e notebooks são muito rápidos e o subsegmento expande-se rapidamente, devendo representar cerca de 15% do mercado de micros em meados da década.

No entanto, para concorrer com os atuais líderes desse mercado é necessário enfrentar elevadas barreiras à entrada: automação na produção, verticalização da produção e elevada dependência de fornecedores de componentes críticos, como telas de cristal líquido, unidades de disco compactas e baterias eficientes, com os quais os fabricantes de portáteis devem fazer verdadeiras alianças estratégicas. Um novo entrante teria dificuldade em achar fornecedores que dessem prioridade a suas relações com o entrante.

Outras tendências assinaláveis são os micros multimedia, capazes de trabalhar com textos e imagens estáticas e dinâmicas, e avanços na interface homem-máquina, incluindo reconhecimento de voz e de texto manuscrito. As grandes empresas de informática estão se posicionando para capturar o segmento emergente de micros multimedia.

Com base nessas considerações, vamos agora examinar a competitividade dos microcomputadores nacionais. Os fabricantes nacionais têm, até agora, vendido apenas para o mercado interno, protegido pela reserva. Em 1989, esse mercado foi de cerca de 250 milhões de dólares. Este é o mercado legal. Se somarmos a ele o mercado de micros contrabandeados, poderemos chegar a 500 milhões de dólares, ou mais. As vendas dos dez maiores fabricantes nacionais de micros de 16 bits, em 1988, figuram na tabela 2.

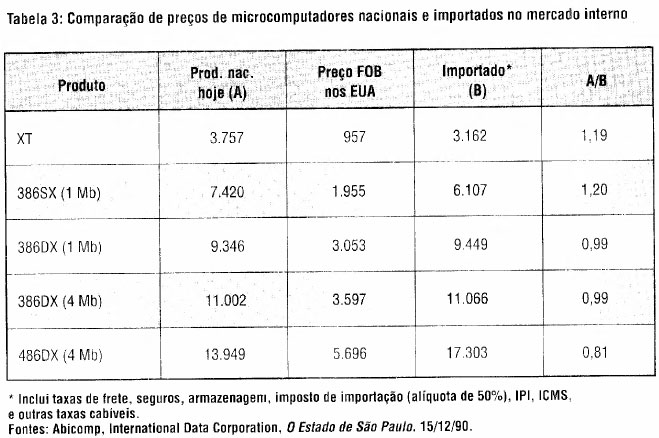

A estratégia de produto dos fabricantes nacionais tem-se limitado à imitação de produtos dc arquitetura aberta vendidos no exterior, com adaptações para o mercado local. A imposição de alto nível de nacionalização de peças e componentes e a inexistência de concorrência com produtos importados levaram os produtos locais a apresentarem um custo elevado cm relação a produtos equivalentes produzidos no exterior. Esse custo, aliado à altíssima tributação (cerca de 42% do preço final) leva o produto nacional a apresentar um preço ao comprador final significativamente mais alto do que no exterior (vide tabela 3).

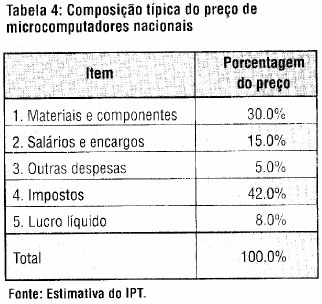

A tabela 4 apresenta a composição típica do preço dos micros nacionais. Nota-se, em primeiro lugar, a pesadíssima carga tributária que incide sobre o produto vendido no mercado nacional. Mas o alto percentual representado pelos impostos apenas encobre o peso dos materiais e componentes, sobre os quais o fabricante nacional tem pouco controle. Assim, se fizermos o exercício de, na composição do preço de tabela 4, considerar uma redução de 50% nos salários, encargos e outras despesas (supondo um drástico aumento de produtividade) e a total isenção de impostos, no caso de exportação, ainda assim, os preços dos produtos nacionais da tabela 3 seriam superiores ao preço FOB nos Estados Unidos de produtos disponíveis naquele mercado. (Nesse exercício, supusemos estruturas de preços similares para os vários modelos.)

As possibilidades que se apresentam ao fabricante nacional de micros, ao menos no segmento de micros convencionais, são, portanto, ínfimas. Por um lado, o mercado caminha para a maturidade e globalização, o que exigiria, de qualquer entrante, pesados investimentos e uma estratégia de longo prazo. Por outro lado, a estrutura de custos dos micros nacionais é desvantajosa e pouco alterável.

As possibilidades não são melhores nos segmentos emergentes do mercado. No segmento de portáteis, as barreiras à entrada são altas: necessidade de automação de produção e de verticalização das operações e forte dependência dos fornecedores de componentes não verticalizáveis.

No segmento de servidores para redes locais, as barreiras à entrada são mais baixas, mas permanece a estrutura desfavorável de custo do micro nacional. A produção de terminais inteligentes apresenta um quadro semelhante.

Quanto ao micros multimedia, as possibilidades para os fabricantes nacionais dependeriam de descobrirem aplicações de considerável demanda para este produto no mercado brasileiro, pois não seria viável tentar penetrar no mercado mundial sem prévia experiência no mercado local. A distância dos fornecedores de componentes cruciais seria, de qualquer forma, uma dificuldade.

As possibilidades são, portanto, muito reduzidas. Algumas estratégias engenhosas têm sido propostas para os fabricantes nacionais. Uma é a de atuar como seguidor, lançando produtos com tecnologia defasada de uma ou duas gerações e competindo no preço ou buscando nichos especializados. Esses produtos aproveitariam a "cauda de demanda" remanescente no mercado mundial, após a introdução de um novo produto, a qual é geralmente desprezada pelos líderes do mercado.

Empresas como a MicroExpress e a Sanyo, por exemplo, optaram por este caminho no segmento de laptops. No entanto, a empresa nacional que seguisse essa estratégia dificilmente conseguiria ter uma estrutura de custos mais vantajosa que outras empresas do mercado mundial que seguissem a mesma estratégia e operassem mais próximas dos fornecedores de componentes.

Outra estratégia que tem sido sugerida para os fabricantes de micros é a de uma integração para a frente, no sentido de vender serviços de integração de sistemas, que incluam os micros no pacote. Esta estratégia aproveitaria a alta taxa de crescimento desses serviços no nível mundial (mais de 20% ao ano) e o fato de que os sistemas integrados incorporariam muito mais valor no país do que os micros isolados, principalmente na forma de engenharia brasileira, que é competitiva.

Essa estratégia só seria viável para vender em países sem concorrentes fortes locais, já que a distância com relação ao cliente e a dificuldade de gerenciamento dos projetos no exterior seriam sérias desvantagens competitivas em mercados com concorrentes locais.

Note-se, também, que o fabricante nacional de micros que se dedicasse à integração de sistemas no exterior logo se convenceria de que seria mais barato usar micros estrangeiros nos seus sistemas do que os nacionais. A integração de sistemas é uma oportunidade para as empresas nacionais incorporarem software, não hardware.

Nas atuais condições, a competitividade dos fabricantes nacionais de micros é, portanto, baixa. Mas a maior parte dos segmentos produtivos nacionais encontra-se em situação semelhante ou pior. A indústria nacional de informática acabou ficando na berlinda e ela é acusada de praticar preços altos e oferecer produtos tecnologicamente defasados. Isto é injusto, não porque as acusações não sejam verdadeiras, mas porque quase todos os demais setores produtivos do país têm desempenho pior e ninguém se queixa. O exemplo notório é a indústria automobilística nacional, dominada por um cartel de multinacionais, que produz veículos caros e tecnologicamente defasados.

O fato é, porém, que os microcomputadores dificilmente se tornarão competitivos. Melhores oportunidades para a indústria informática brasileira parecem estar em produtos e serviços customizados (sob medida para as necessidades específicas do cliente), que exploram a diversificação e as economias de especialização. Os mercados mundiais são crescentes para esses segmentos e, por isso, não parece aconselhável ao Brasil insistir na produção de produtos padronizados, do tipo commodities, como microcomputadores.

CONSIDERAÇÕES FINAIS

A competitividade de uma empresa pode ser compreendida como a capacidade da empresa de explorar, em seu proveito, a estrutura e os padrões de concorrência do mercado em que atua (ou quer atuar) e, assim, conseguir rentabilidade a longo prazo.

Para atingir esse objetivo de rentabilidade a longo prazo, no entanto, não basta saber aproveitar a estrutura e padrões de concorrência do mercado. São necessárias muitas outras competências, nos âmbitos de produção, vendas, gestão de recursos humanos etc, que uma analise muito centrada na concorrência pode negligenciar.

A atual popularidade da noção de competitividade é útil e oportuna, mas a empresa não deve desmerecer outras considerações estratégicas, por exemplo, na linha de Ansoff28 28 . ANSOFF, H. Igor. Op. cit. .

A teoria econômica ortodoxa, como vimos, não só contribui pouco para a compreensão da competitividade, como leva a uma concepção destorcida da concorrência: no nível da firma e do mercado, preconiza a concorrência perfeita, regime que impede a inovação e o progresso técnico; no nível da nação e do comércio internacional, preconiza o livre comércio e o laissez-faire, o que condena as nações menos desenvolvidas ao atraso e à estagnação.

As visões de economistas heterodoxos, como Schumpeter, Sylos-Labini e Scott, entre muitos outros, oferecem perspectivas mais otimistas para as nações em desenvolvimento e as empresas nelas instaladas: a concorrência através da inovação e das economias de especialização não só é cada vez mais prevalecente nos mercados mundiais, como é a que oferece as melhores oportunidades para países como o Brasil.

Não são as nações que competem no mercado mundial, são as empresas. Mas as nações têm o papel crucial de fornecer um ambiente propício dentro do qual se forjam empresas competitivas.

O papel do governo deve ser o de estimular essas condições ambientais, que incluem a formação de recursos humanos, a infra-estrutura, o estímulo à concorrência e a informação e educação dos compradores. Aqui se constata com tristeza que o Brasil tem sofrido uma severa deterioração da sua infra-estrutura e demais condições determinantes de vantagens competitivas. Quanto ao governo, tem tido uma atuação errática e cada vez menos eficaz.

Um estudo feito pela Ernst & Young para a Câmara Americana de Comércio29 29 . FÉLIX, Antônio. "Pesquisa mostra os pontos fracos da indústria no País". O Estado de São Paulo, 09.12.1990, Caderno de Economia. compara o desempenho de urna amostra de empresas brasileiras com padrões internacionais. Os achados do estudo são alarmantes: em alguns índices de desempenho, as empresas nacionais chegam a ser 100 vezes piores do que o padrão mundial. Por exemplo, o número de peças rejeitadas pelo controle de qualidade, medido em rejeições por milhão, é de cerca de 26.000 no Brasil, enquanto o padrão mundial é 200. O custo do produto nacional é, em média, 14% acima do principal concorrente internacional, enquanto que, para o produto ser competitivo, o custo teria que ser 10% abaixo. Vários outros índices patenteiam a desvantagem dos produtos nacionais. Conclui o estudo: "Se o Brasil espera maior integração de seu setor manufatureiro na economia global, é preciso uma melhora radical dos níveis de desempenho"30 30 . Idem, ibidem. .

Outro estudo, realizado em 1990 por uma equipe da UNICAMP (Universidade Estadual de Campinas), para a Secretaria de Ciência, Tecnologia e Desenvolvimento Econômico de São Paulo31 31 . FIORAVANTI, Carlos. "Um retrato autêntico, sem retoques". Gazeta Mercantil, 23 e 25/02/1991, p. 13. , chega a conclusões igualmente assustadoras: o setor produtivo nacional está, em média, defasado de dez a quinze anos em relação aos países industrializados. No entanto, o estudo revela também algumas poucas exceções, segmentos em que o Brasil conseguiu manter-se competitivo, como é o caso dos fabricantes de papel e celulose e o dos fabricantes de alumínio.

O caso dos microcomputadores nacionais analisado acima traz muitos ensinamentos. E um segmento surgido dentro de uma política de substituição de importações, que nunca se preocupou com a competitividade, ao contrário da política seguida por países como a Coréia e Taiwan para os micros. Não é de admirar, portanto, que o produto nacional não se mostre competitivo.

A noção de competitividade tem forte inspiração no paradigma evolucionista de Darwin, que postula a sobrevivência dos mais aptos na disputa pelos escassos recursos naturais de subsistência.

Embora a analogia biológica forneça muitos subsídios para a compreensão da concorrência, ela padece de uma importante limitação: os recursos da natureza são constantes e a rivalidade entre organismos vivos é, via de regra, um jogo de soma nula, isto é, o que um ganha, o outro necessariamente perde. Embora haja, na natureza, exemplos de cooperação entre indivíduos e espécies, eles não são freqüentes. Na economia, pelo contrário, a riqueza está continuamente crescendo, graças ao progresso técnico e à acumulação do capital. A interação entre os agentes econômicos freqüentemente caracteriza-se como um jogo de soma positiva32 32 . LANDAU, Ralph & ROSENBERG, Nathan (orgs.) The Positive Sum Strategy. National Academy Press, 1986. , onde a cooperação assume uma importância tão grande quanto a competição. Assim, iniciativas como pesquisa cooperativa, joint-ventures, cooperação entre fornecedores e fabricantes etc. são extremamente importantes para o sucesso das empresas e das nações na busca do crescimento econômico.

O Brasil precisa urgentemente aumentar a sua produtividade, única forma de aumentar o padrão de vida de sua população. Neste sentido, a atual celeuma em torno da competitividade tem a virtude de trazer à tona dados que revelam a baixíssima produtividade generalizada do País.

Mas a busca acrítica da competitividade envolve dois riscos: por um lado, pode exacerbar ainda mais o individualismo, o corporativismo e o comportamento anti-social dos cidadãos e das empresas nacionais, cada um no afã de superar seus rivais, seja por que meios for, quando estes comportamentos são, em grande parte, causas da nossa improdutividade. E, por outro lado, pode levar à adoção de políticas excessivamente liberais, calcadas em modelos econômicos já ultrapassados, nos quais mesmo os países industrializados não mais acreditam, se é que alguma vez já acreditaram. Tais políticas, ao se proporem a curar o adoecido setor produtivo nacional, podem, em vez disso, matá-lo.

- 1 PRESIDENT'S Comission on Industrial Competitivenes. Global Competition: The New Reality, Washington, D.C., U.S. Government Printing Office, 1985.

- 3. FERGUSON, C. E. Microeconomic Theory. Homewood, Illinois, Richard D. lewin, 1966, p.192.

- 4. SCHUMPETER, J.A. The Theory of Economic Development. Cambridge, Mass., Harvard University Press, 1934; e SCHUMPETER,

- J.A. Capitalism, Socialism and Democracy, 2Ş ed., New York, Harper and Brothers, 1947.

- 9. ANSOFF, H. Igor. Corporate Strategy. New York, McGraw-Hill, 1965, especialmente capítulos 6, 8 e 9.

- 10. PORTER, Michael E. Competitive Strategy. New York, The Free Press, 1980;

- PORTER, Michael E. Competitive Advantage. New York, The Free Press, 1985;

- PORTER, Michael E. The Competitive Advantage of Nations. New York, The Free Press, 1990. As traduções em português são: Estratégia Competitiva, Rio de Janeiro, Editora Campus, 1985 e Vantagem Competitiva, Rio de Janeiro, Editora Campus, 1989.

- 15. MILES, L.D. Techniques of Value Analysis and Engineering, New York, McGraw-Hill, 1961.

- 19. HAGNENAUER, Lia. Competitividade: Conceitos e Medidas. Uma Resenha da Bibliografia Recente com Ênfase no Caso Brasileiro. Texto para Discussão nş 211. Rio de Janeiro, Instituto de Economia Industrial, UFRJ, agosto/1989.

- 20. RICARDO, David. Principies of Political Economy and Texation. London, John Murray, 1817.

- 21. Vide, por exemplo, KINDLEBERGEN, CP. International Economics. 4Ş ed., Homewood, Illinois, Richard D. Irwin, 1968.

- 22. OFFICE of Technology Asessment. International Competitiveness in Electronics. Washington, D.C., U.S. Government Printing Office, novembro, 1983, pp.164-5.

- 23. OHLIN, G. Interregional and International Trade. Cambridge, Mass., Harvard University Press, 1933.

- 26 INSTITUTO de Pesquisas Tecnológicas, Programa de Atualização Tecnológica Industrial-PATI/Estudos Setoriais: Informática, Termo de Referência IPT/DES-AP-AT, nº 28658/90, São Paulo, outubro, 1990.

- 29. FÉLIX, Antônio. "Pesquisa mostra os pontos fracos da indústria no País". O Estado de São Paulo, 09.12.1990, Caderno de Economia.

- 31. FIORAVANTI, Carlos. "Um retrato autêntico, sem retoques". Gazeta Mercantil, 23 e 25/02/1991, p. 13.

- 32. LANDAU, Ralph & ROSENBERG, Nathan (orgs.) The Positive Sum Strategy. National Academy Press, 1986.

Datas de Publicação

-

Publicação nesta coleção

18 Jun 2013 -

Data do Fascículo

Jun 1991