Resumos

O presente artigo tem por objetivo avaliar os possíveis impactos da eliminação das barreiras tarifárias e não-tarifárias sobre o mercado de carne bovina brasileiro. A fim de avaliar os efeitos da liberalização dos mercados é utilizado o modelo de equilíbrio espacial formulado como um Problema de Complementaridade Mista (PCM). Para atingir o objetivo proposto são simulados quatro cenários: o primeiro considera a eliminação de todas as barreiras comerciais em um arranjo multilateral; o segundo simula a formação de uma área de livre comércio entre os países do Mercosul e da UE; o terceiro considera a formação da Alca; e o quarto simula a obtenção do status de livre de febre aftosa por parte dos países do Mercosul. Os maiores ganhos ocorrem nos cenários em que é simulada a eliminação das barreiras não-tarifárias, o que permite concluir que, para o mercado de carne bovina, apenas a eliminação das barreiras tarifárias não é o suficiente para impulsionar a produção e a exportação de carnes no Brasil.

mercado de carne bovina; acordos comerciais; barreiras não-tarifárias

This paper analyses the possible impacts of tariffs and non-tariffs barriers elimination on beef market in Brazil. To evaluate the effects of free trade is used a spatial model formulated as Mixed Complementary Problem (MCP). We simulate four sceneries to achieve this purpose: the first simulates the elimination of all trade barriers in a multilateral scope; the second simulates the free trade area creation between Mercosur and EU countries. The third simulates the free trade area formation between the America countries (FTAA); and the fourth considers the elimination of Foot and Mouth Disease in Mercosur countries. In the beef market it is not enough eliminate the tariffs barriers to stimulate the beef production and exportation in Brazil. The major gains occurs in sceneries where is eliminated the non-tariffs barriers.

beef market; trade agreements; non-tariffs barriers

O mercado de carne bovina no Brasil: os efeitos da eliminação das barreiras tarifárias e não-tarifárias

Reisoli Bender FilhoI; Augusto Mussi AlvimII

IMestre em Economia do Desenvolvimento pela Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS). Doutorando em Economia Aplicada pela Universidade Federal de Viçosa (UFV). E-mail: reisolibender@yahoo.com.br

IIDoutor em Economia pela Universidade Federal do Rio Grande do Sul (UFRGS). Professor do Programa de Pós-Graduação em Economia da Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS). E-mail: augusto.alvim@pucrs.br

RESUMO

O presente artigo tem por objetivo avaliar os possíveis impactos da eliminação das barreiras tarifárias e não-tarifárias sobre o mercado de carne bovina brasileiro. A fim de avaliar os efeitos da liberalização dos mercados é utilizado o modelo de equilíbrio espacial formulado como um Problema de Complementaridade Mista (PCM). Para atingir o objetivo proposto são simulados quatro cenários: o primeiro considera a eliminação de todas as barreiras comerciais em um arranjo multilateral; o segundo simula a formação de uma área de livre comércio entre os países do Mercosul e da UE; o terceiro considera a formação da Alca; e o quarto simula a obtenção do status de livre de febre aftosa por parte dos países do Mercosul. Os maiores ganhos ocorrem nos cenários em que é simulada a eliminação das barreiras não-tarifárias, o que permite concluir que, para o mercado de carne bovina, apenas a eliminação das barreiras tarifárias não é o suficiente para impulsionar a produção e a exportação de carnes no Brasil.

Palavras-chave: mercado de carne bovina; acordos comerciais; barreiras não-tarifárias.

ABSTRACT

This paper analyses the possible impacts of tariffs and non-tariffs barriers elimination on beef market in Brazil. To evaluate the effects of free trade is used a spatial model formulated as Mixed Complementary Problem (MCP). We simulate four sceneries to achieve this purpose: the first simulates the elimination of all trade barriers in a multilateral scope; the second simulates the free trade area creation between Mercosur and EU countries. The third simulates the free trade area formation between the America countries (FTAA); and the fourth considers the elimination of Foot and Mouth Disease in Mercosur countries. In the beef market it is not enough eliminate the tariffs barriers to stimulate the beef production and exportation in Brazil. The major gains occurs in sceneries where is eliminated the non-tariffs barriers.

Keywords: beef market; trade agreements; non-tariffs barriers.

Classificação JEL: C61, F13, F15.

1. Introdução

A posição do governo brasileiro nas negociações internacionais em âmbito multilateral ou regional é marcada pela defesa do livre comércio e pela eliminação dos subsídios por parte dos países desenvolvidos. Contudo, devido à resistência dos países desenvolvidos em abrir seus mercados, poucos avanços tem se obtido neste sentido. Acrescido a dificuldade de expandir mercados por parte do Brasil, Estados Unidos e os países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) têm ampliado cada vez mais as barreiras técnicas e sanitárias como forma de proteger os seus mercados.

Um exemplo desta realidade pode ser avaliado a partir do estudo do mercado internacional de carne bovina in natura. Além da imposição de tarifas, quotas-tarifárias e subsídios por parte dos países participantes deste mercado, a imposição de barreiras sanitárias determina a existência de dois mercados de carne bovina in natura: o primeiro compreendido pelos países livres de aftosa, denominado circuito não-aftósico e o segundo pelos países sem este status, denominado circuito aftósico. Em 2005, o Brasil foi responsável por 15% da produção mundial e por 18% do total de carne bovina in natura comercializada no mundo (FAO, 2006). Embora a participação brasileira no mercado internacional seja expressiva, a carne brasileira ainda possui uma inserção no mercado internacional inferior ao potencial, e os preços recebidos pelo produto brasileiro ainda são considerados baixos. Entre os fatores que determinam esta restrição de acesso do produto brasileiro e menores preços, têm-se as elevadas barreiras tarifárias, a concessão de subsídios e a imposição de barreiras não-tarifárias.

A contribuição deste trabalho está na quantificação dos ganhos ou das perdas para os produtores do Brasil e dos demais países do Mercosul (Mercado Comum do Sul) caso fossem eliminadas as barreiras não-tarifárias, assim como as conseqüências sobre os fluxos comerciais. Enfatiza-se que, na maioria dos estudos que analisam a formação de acordos de livre comércio, em poucos são avaliados os efeitos das barreiras não-tarifárias sobre o setor de carne bovina.

Diante disso, este estudo visa analisar os ganhos oriundos da criação e da ampliação de acesso a novos mercados por parte do setor de carne bovina brasileiro. Para isto, são avaliados os diversos acordos de livre comércio em âmbito multilateral e regional e os ganhos potenciais para o setor de carne bovina no Brasil, caso os países do Mercosul obtenham o reconhecimento pelos organismos internacionais de área livre de aftosa.

Na seção seguinte é detalhado o modelo utilizado, os cenários alternativos escolhidos e as informações necessárias para simular os resultados esperados. Ao final, são apresentados os principais resultados obtidos e as conclusões do estudo.

2. Metodologia

O modelo de otimização descrito utiliza uma formulação apresentada na forma de um Problema de Complementaridade Mista (PCM), conforme proposto por Thore (1992), Rutheford (1995) e Bishop, Nicholson e Pratt (2001) e já utilizado por Alvim (2003) e Alvim e Waquil (2004). Este é um modelo estático de equilíbrio espacial que pressupõe produtos homogêneos e que considera a tecnologia e o crescimento populacional como variáveis exógenas.

O modelo leva em consideração as funções de oferta e de demanda de cada produto em cada região, os custos de transporte e a presença de barreiras ao comércio, conduzindo à estimação das quantidades produzidas e consumidas, dos fluxos comerciais e dos níveis de preços em equilíbrio. Com base nestes resultados, podem-se estimar os níveis de bem-estar, medidos pelo excedente do produtor (EP) a partir de diferentes cenários simulados, permitindo a avaliação dos ganhos ou perdas em cada situação.

O PCM consiste em um sistema de equações simultâneas (lineares ou não), apresentadas na forma de desigualdades, as quais são derivadas a partir das funções de oferta e demanda dos produtos considerados em cada uma das regiões analisadas. O PCM é equivalente às condições de Kuhn-Tucker do problema de maximização da função Net Social Payoff 1 1 Samuelson (1952) mostrou que o equilíbrio de mercado pode ser alcançado a partir da maximização da função de Net Social Payoff (NSP), obtida a partir da soma dos excedentes dos produtores e dos consumidores, conforme resgatado em Waquil (1995) e Alvim e Waquil (2004). (NSP), condições estas que são necessárias e suficientes para atingir um ponto de máximo do valor daquela função, implicando na obtenção do equilíbrio em todos os mercados e em todas as regiões. Entretanto, o PCM tem a vantagem de permitir a incorporação de tarifas, quotas-tarifárias e subsídios com mais facilidade ao modelo.

O Quadro 1 apresenta a notação utilizada e a definição das variáveis para a implementação do modelo. O conjunto das equações apresentadas logo abaixo corresponde ao PCM e representa as condições que permitem obter os preços (preço-sombra), as quantidades produzidas e consumidas e os fluxos comerciais entre as regiões, levando em consideração as tarifas, quotas-tarifárias e subsídios implementados nos mercados.

Considerando a primeira equação, observa-se que i é uma variável complementar à expressão que restringe a soma das exportações da i-ésima região ao total produzido naquela região i, e representa o preço-sombra na região produtora i. Em outras palavras, sempre que o preço-sombra associado à produção daquele bem na região i for maior que zero, o termo entre parênteses na equação (1) deve ser necessariamente igual a zero, o que implica que a soma dos fluxos da região i para todas as regiões (inclusive para ela própria, ou seja, produção para consumo na região, mais as exportações) deve ser igual à quantidade produzida na região.

Da mesma forma, a segunda equação apresenta uma variável j que é complementar à expressão que restringe a soma das importações da j-ésima região ao total consumido naquela região j, e representa o preço-sombra na região consumidora j. Neste caso, também, sempre que o preço-sombra associado ao consumo daquele bem na região j for maior que zero, o termo entre parênteses na equação (2) deve ser necessariamente igual a zero, o que implica que a quantidade consumida na região j deve ser igual à soma dos fluxos para a região j oriundas de todas as regiões (inclusive dela própria, ou seja, consumo originado de produção própria na região, mais as importações).

As equações (3) e (4) determinam os fluxos comerciais entre as regiões, associando aos diferenciais de preços e levando em consideração os custos de transporte, subsídios, tarifas e quotas-tarifárias. Estas equações (3) e (4) implicam, no caso em que os fluxos comerciais de uma determinada região i para uma região j sejam maiores do que zero, porém inferiores à quota estabelecida pela região j (Qi,j), que o preço do produto na região consumidora j será resultado da combinação do preço na região produtora i, dos subsídios concedidos, dos custos de transporte da região i para j e da tarifa imposta sobre as importações originárias da região i. Por outro lado, no caso em que as importações da região j sejam iguais à quota determinada para a região, então o preço do produto na região j dependerá também da tarifa excedente qri,j, além do preço, dos custos de transporte e da tarifa de importação.

Na Tabela 1, são apresentados os países e regiões/blocos analisados no estudo, os quais foram agrupados em blocos econômicos e/ou regiões relevantes do mercado internacional de carne bovina in natura, com a finalidade de representar com especificidade e abrangência os fluxos de comércio deste mercado.

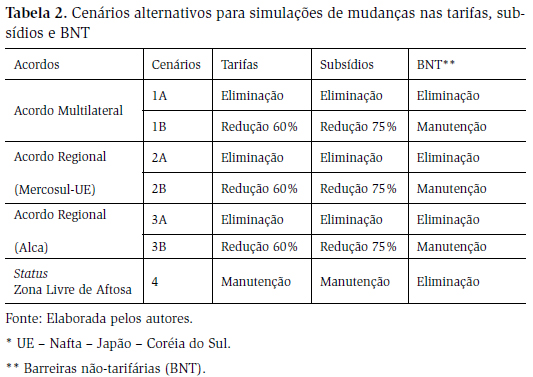

A fim de caracterizar os cenários alternativos sobre os quais são avaliados os efeitos dos acordos comerciais sobre o mercado de carne bovina in natura, na Tabela 2, apresentada a seguir, são sintetizados os quatro cenários alternativos.

No cenário 1, pressupõe-se a formação de um acordo multilateral firmado junto à Organização Mundial do Comércio (OMC). Este cenário é dividido em dois subcenários. Essa divisão permite pormenorizar os impactos diferenciados das mudanças nos instrumentos comerciais em análise sobre o mercado de carne bovina in natura.

O subcenário (1A) simula uma liberação comercial ampla, passando pela eliminação total das barreiras tarifárias, concessão de subsídios e principalmente das barreiras não-tarifárias. Por outro lado, o segundo subcenário (1B) considera as propostas em discussão na Rodada Doha de negociações multilaterais relacionadas às tarifas e aos subsídios. Nestes termos, a redução linear das alíquotas tarifárias ocorre na ordem de 60% e a concessão de subsídios, em 75%, mantidas as barreiras não-tarifárias.

O segundo cenário simula a formação de uma área de livre comércio regional entre Mercosul e UE. Esse acordo divide-se em dois subcenários. O primeiro (2A) simula a eliminação das barreiras tarifárias, da concessão de subsídios e das barreiras não-tarifárias. Ele pressupõe a livre circulação de carne bovina entre as regiões. O subcenário (2B) segue as propostas apresentadas anteriormente no 1B, de redução nas tarifas e nos subsídios na ordem de 60% e 75% respectivamente, porém, mantendo as barreiras não-tarifárias.

No cenário 3, simulam-se os efeitos sobre o mercado de carne bovina in natura da formação da Área de Livre Comércio das Américas (Alca). Este está dividido em dois subcenários. O primeiro (3A) considera a eliminação total das barreiras tarifárias, subsídios e barreiras nãotarifárias, permitindo a livre circulação de produtos. O segundo (3B) simula os efeitos das reduções relativas às tarifas e subsídios, considerando as reduções previstas nas discussões da Rodada Doha, conforme já apresentado em 1B e 2B.

O quarto cenário simula o acesso dos países do Mercosul, mediante obtenção do status de livre da aftosa, nos mercados do bloco denominado circuito não-aftósico. Neste cenário considera-se o acesso dos países do Mercosul nos mercados europeus, norte-americanos e de países como Japão e Coréia do Sul. Ele permitirá simular os possíveis ganhos com a erradicação da febre aftosa, em termos de produção, consumo, exportação, preços, fluxos comerciais e bem-estar agregado dos seus produtores. Por outro lado, são mantidas as barreiras tarifárias e concessão de subsídios em seus níveis vigentes.

Para simular estes cenários, foi utilizado um modelo de equilíbrio espacial, elaborado como um PCM. Para executar as simulações, são necessárias informações sobre preços da carne bovina in natura, quantidades produzidas, quantidades consumidas e elasticidades de oferta e de demanda para cada região, custos de transporte, barreiras comerciais e subsídios.

As informações de produção, consumo e preços foram obtidas junto ao banco de dados da FAO, utilizando o período entre os anos de 2000 e 20042 2 A justificativa para utilizar a média de cinco anos é a redução dos efeitos de alterações eventuais nos níveis destas variáveis, causadas por choques ou mudanças abruptas na economia, por eventos climáticos ou por outras variáveis que afetam a produção, o consumo e os preços ocasionalmente. . As elasticidades-preço de oferta e de demanda estão disponíveis no trabalho de Sullivan et al. (1992). Conjuntamente, os preços e as quantidades produzidas e consumidas observadas e as elasticidades determinam os equilíbrios de mercado em cada região no cenário-base. As informações referentes às elasticidades englobam todos os países e regiões determinadas pelo estudo, para o caso das regiões que englobam vários países, são utilizadas as elasticidades-preço do país mais relevante em termos de produção e consumo.

Os custos de transporte de carne bovina foram calculados com base no custo de transporte de uma tonelada de carne bovina via marítima (US$/milhas marítimas) e nas distâncias entre os países/regiões determinadas pelo estudo. Esses dados foram obtidos junto ao Banco Mundial (2005), USDA (2006) e Sifreca (2006). As barreiras tarifárias e os subsídios sobre as exportações de carne bovina in natura foram obtidos no banco de dados da UNCTAD (2006), EWG (2006) e OCDE (2004). E as barreiras não-tarifárias foram consultadas junto ao informes do USDA (2006), FAO (2006) e OMC (2006).

3. Resultados

Nesta seção de resultados, inicialmente, é caracterizado o cenário-base gerado pelo modelo de programação matemática, que possibilita comparar resultados estimados com os observados. Em seguida, são apresentadas e discutidas as principais variações obtidas pela simulação dos cenários alternativos, em termos de produção, consumo, preços e excedentes do produtor em relação ao cenário-base.

3.1. Apresentação do cenário-base e calibragem do modelo

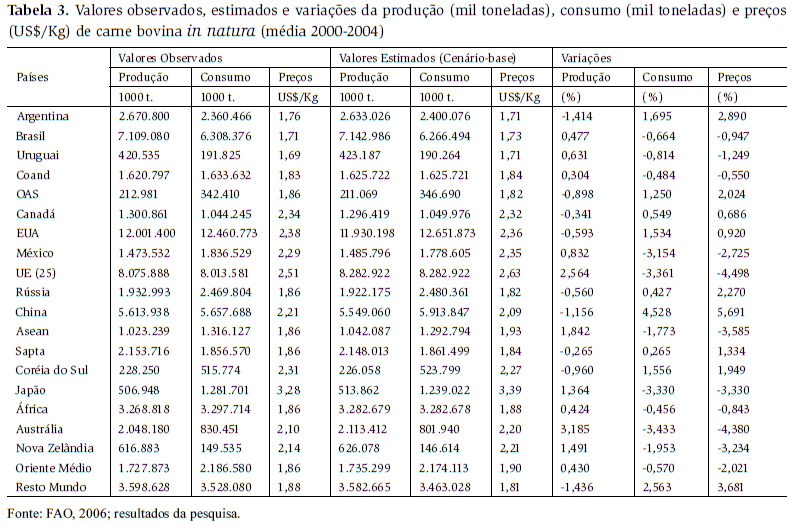

A partir do cenário-base, conforme Tabela 3, verificam-se pequenas diferenças em termos de produção, consumo e preços entre os valores observados e estimados. Em termos de produção, as maiores diferenças ocorrem na Austrália, UE e Asean, de 3,19%, de 2,56% e de 1,84%, respectivamente. Nos demais países e regiões, as variações são inferiores a 1,49%. No consumo, os resultados são semelhantes aos encontrados na produção, os quais apresentam pequenas diferenças entre os valores observados e estimados, sendo as maiores verificadas na China (4,53%), Austrália (3,43%) e UE (3,36%).

Os preços apresentam variações pouco superiores às verificadas na produção e consumo. A China foi o país com a diferença mais elevada (5,69%), seguida pela União Européia (4,5%) e Austrália (4,38%). Nas demais regiões e países, as diferenças ficaram entre 3,68% e 0,55%, respectivamente.

Além das reduzidas variações entre os valores observados e estimados, o modelo apresentou coerência no perfil e fluxos comerciais de carne bovina, os quais são condizentes com as situações observadas no cenário analisado. A produção está concentrada nas regiões da América do Norte (Nafta), sendo os Estados Unidos o principal produtor mundial de carne, UE, América do Sul (Mercosul) e China. Já os principais consumidores são Estados Unidos, União Européia, Brasil e China.

No que tange os fluxos de comércio, verifica-se que os países do Mercosul são exportadores líquidos e têm suas exportações destinadas, sobretudo, aos demais países da América do Sul (Comunidade Andina das Nações e outros países da América do Sul), Asean, Oriente Médio, China e Rússia (países do circuito aftósico). Já os países da Oceania (Austrália e Nova Zelândia), destinam suas exportações para os Estados Unidos, Coréia do Sul e Japão (países do circuito não-aftósico). Além disso, verifica-se que os países do Nafta (Estados Unidos, Canadá e México) concentram grande parte de seus fluxos de carne bovina in natura intrabloco.

Outro aspecto considerado é a formação dos preços entre os dois mercados. Países e regiões sem problemas sanitários (circuito não-aftósico) praticam preços mais elevados e concentram seus fluxos entre os membros desse mercado. Nesse circuito, encontram-se os países do Nafta, UE, Austrália, Nova Zelândia e alguns da Ásia (Japão e Coréia do Sul). Nos demais países e regiões, os preços recebidos pelos produtores são menores e os fluxos comerciais são reduzidos (Tabela 3).

3.2. Cenários alternativos e os efeitos sobre a produção de carne bovina

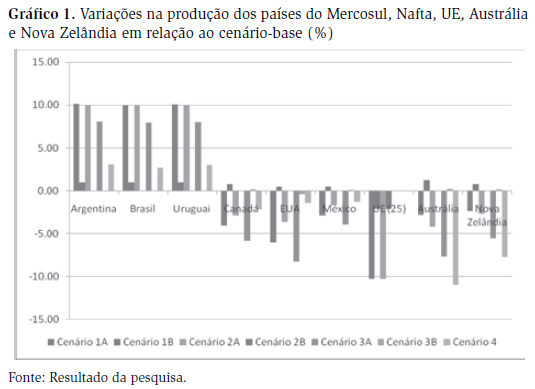

As variações na produção para cada cenário alternativo considerado estão organizadas no Gráfico 1 e na Tabela 4 apresentados a seguir. No cenário 1A, os resultados indicam ganhos expressivos para os países do Mercosul. A Argentina foi o país que apresentou o maior incremento na produção, de 10,12%, seguida por Uruguai (10,08%) e Brasil (9,97%). O mesmo acontece com os países da Comunidade Andina das Nações (Coand) e outros países da América do Sul (OAS), cujos volumes produzidos aumentam em 7,88% e 6,2%.

outro lado, produtores da América do Norte são os mais prejudicados com o livre comércio, visto que a produção reduz 4,08% no Canadá, 6% nos EUA e 2,88% no México. Em termos absolutos, a perda em relação ao cenário-base desses países atinge 811.853 toneladas, sendo os EUA responsável por 88,21% do total. Queda mais substancial verifica-se na quantidade produzida na UE (10,24%), equivalente a uma redução de 848.046 toneladas.

O aumento da produção dos países do Mercosul foi determinado pela redução da produção dos países do Nafta, condicionada pela eliminação dos subsídios aos produtores e barreiras tarifárias, como pela eliminação das barreiras não-tarifárias. Essa redução, associada ao incremento de 24,82% no consumo, foi compensada pelas exportações de carne bovina dos países do Mercosul. Por sua vez, o redirecionamento das exportações dos países do Mercosul para o Nafta estimulou o incremento da produção nos países da Coand e OAS, compensando a redução das exportações de países como Argentina e ampliando a oferta interna naqueles países.

Igualmente, a redução na quantidade produzida no bloco europeu foi determinada, sobretudo, pela eliminação das transferências governamentais na forma de subsídios aos produtores e a eliminação das barreiras tarifárias. Essa redução de oferta no mercado interno possibilitou a ampliação dos fluxos comerciais, os quais foram totalmente supridos pelas exportações brasileiras (1.024.637 toneladas). Ademais, a entrada de carne bovina brasileira a preços menores os reduziu no bloco europeu em 17,87% (preços de oferta), o que, por sua vez, incrementou o consumo em 7,49%.

Outro país que apresenta queda expressiva na produção, quando implementado o acordo simulado no cenário 1A, é o Japão (Tabela 4), cuja produção reduz de 506.948 (cenário-base) para 430.046 toneladas. Isso porque o mercado japonês é protegido por elevadas barreiras tarifárias, as quais, quando eliminadas, possibilitam incrementos de consumo, com a demanda por carne bovina aumentando em 56,07%. Esse desequilíbrio entre produção e consumo foi compensado pelo aumento das importações do país, as quais mais que duplicaram (107,37%) em relação ao cenário-base, sendo originárias integralmente das exportações australianas e neozelandesas.

Outro aspecto a considerar neste cenário é a redução, embora pequena, nos níveis de produção de países como Austrália (2,82%) e Nova Zelândia (2,36%) em relação ao cenário-base. Elas foram determinadas pela perda de participação nos mercados dos países do Nafta, tradicionalmente importadores, em função do direcionamento das exportações do Mercosul para esses países. O livre comércio beneficia também produtores da África, do Asean e do Sapta, os quais incrementam seus níveis de produção em 6,23%, 5,65% e 3,1% - crescimento determinado pela abertura de mercado e pelo aumento nos níveis de consumo de alguns países asiáticos.

O cenário 1B apresenta pequenas mudanças em termos de produção quando comparado ao cenário-base. Ressalta-se que, nesse cenário, foram mantidas as barreiras não-tarifárias. Para os países do Mercosul, os efeitos são inexpressivos, com aumento de menos de 1% para todos os países. As reduções mais significativas foram observadas nos níveis produzidos pelo Japão (7,9%) e pela UE (2,13%).

Essa forte redução no volume produzido no Japão está atrelado ao fato de o mercado japonês ser protegido por barreiras tarifárias extremamente elevadas. Assim, a redução deste tipo de proteção permite a ampliação do acesso de mercado, o que afeta diretamente os produtores do país. No caso da UE, a queda na produção foi determinada pela redução das transferências governamentais aos produtores associadas à redução das barreiras tarifárias.

Adicionalmente, enfatiza-se a expressiva variação no consumo verificada no Japão, onde o consumo eleva-se em mais de 22%, equivalente a um aumento de 283.126 toneladas em relação ao cenário-base. Elevação essa que permite que a Austrália e Nova Zelândia, cujas produções elevam-se em 1,26% e 0,8%, ampliar suas participações naquele mercado. O mesmo acontece com a China, no qual a produção diminui 1% e o consumo eleva-se em 3,96%. Esta nova situação permite ao Brasil e ao Sapta direcionar maiores volumes de exportações de carne bovina in natura à China.

Em termos multilaterais, pela análise deste cenário, as negociações decorrentes da Rodada Doha não terão efeitos significativos sobre o mercado de carne bovina in natura. As principais barreiras comerciais utilizadas nesse mercado estão vinculadas às condições técnicas, sanitárias e de qualidade dos produtos, as quais restringem e concentram as transações comerciais internacionalmente, visto que não permite o redirecionamento dos fluxos comerciais entre os países e regiões.

Os cenários 2 e 3 simulam a formação de acordos de livre comércio em âmbito regional. O cenário 2 considerou a formação de um acordo de livre comércio entre o Mercosul e a UE. No cenário 2A desse acordo, foi simulada a eliminação das barreiras comerciais na negociação de carne bovina in natura entre os blocos. No cenário 2B, foram simuladas reduções parciais nas tarifas (60%) e nos subsídios (75%). Esses percentuais de redução seguem as condições expostas no cenário 1B, no entanto, não são condições em negociação. Foram usados os mesmos redutores, com a finalidade de possibilitar comparações entre os cenários simulados.

No cenário 2A, as principais variações em termos de produção são observadas nos países do Mercosul, no qual a produção eleva-se em 29,79%. Em números absolutos, a produção amplia-se em 1.013.241 toneladas. Por outro lado, a produção dos países da UE reduz em 10,27%, equivalente a 850.270 toneladas. Essa queda na quantidade produzida nos países europeus foi determinada, em grande parte, pela eliminação das transferências governamentais e das barreiras tarifárias, permitindo um incremento nas exportações dos países sul-americanos, sobretudo, as brasileiras aumentaram em 2.364.892 toneladas.

Nestes termos, a entrada de carne bovina sul-americana a preços inferiores aos praticados no mercado europeu, estimula o aumento do consumo em 7,53%. Nas demais regiões não participantes desse acordo, as variações ocorrem em menor magnitude e são resultantes de ajustamentos nos níveis de produção, preços e fluxos comerciais.

No cenário 2B, diferentemente do cenário 2A, as variações são praticamente nulas, somente a UE tem redução de 176.048 toneladas na produção em relação ao cenário-base. Essa queda, no entanto, está condicionada à redução dos subsídios à produção, que, por sua vez, reduz os preços recebidos pelos produtores em 3,8%. De outro lado, as mudanças nos países do Mercosul foram inexpressivas. Esse fato pode ser explicado pelo acordo estender-se somente a reduções nas alíquotas tarifárias e na concessão de subsídios e não às barreiras não-tarifárias, as quais mantidas não permitem o acesso ao mercado europeu pelas exportações dos países do Mercosul.

O terceiro cenário simulou a formação de uma área de livre comércio entre todos os países das Américas (exceção feita a Cuba), denominada Alca. Na simulação do cenário 3A, as principais variações em termos de produção são verificadas na Argentina, Uruguai e Brasil, nos quais as produções elevam-se em 8,1%, 8% e 7,9%, respectivamente. Em termos absolutos, os ganhos obtidos atingem 212.139 toneladas na Argentina, 564.417 toneladas no Brasil e 33.844 toneladas no Uruguai. Nos países da Coand e OAS, produtores de carne bovina também se beneficiam, dado o incremento da produção em 5,67% e 4,41%.

De outro lado, a eliminação das barreiras comerciais diminui a produção dos países da América do Norte, sobretudo, dos EUA e do Canadá, em 5,84% e 8,23%, respectivamente. Em termos de volume, produtores americanos reduzem a quantidade produzida de 11.930.198 (cenário-base) para 10.947.962 toneladas. Já a redução na produção canadense passou de 1.296.419 para 1.220.652 toneladas. Essa perda de competitividade, também, verifica-se no México, porém, em menor escala, com a produção diminuindo 3,95%.

A queda na produção observada nestes países, ocasionada pela remoção dos subsídios aos produtores e pela eliminação das barreiras tarifárias, estimula a criação de comércio, uma vez que permite a entrada de um volume maior de importações. Ao mesmo tempo, esse acesso provoca efeitos no mercado doméstico desses países, sobretudo sobre nos preços, os quais caem 12,46% nos EUA, 12,38% no México e 11,21%, no Canadá, beneficiando consumidores que, conjuntamente, aumentam sua demanda em 35,69%.

Este desequilíbrio entre produção e consumo é compensado pelos fluxos comerciais dos países do Mercosul, sobretudo do Brasil e do Uruguai, que passam a exportar carne bovina in natura para esses países. Assim, neste cenário, as exportações brasileiras para o mercado norte-americano atingem 2.073.815 toneladas e as uruguaias, 182.034 toneladas. Além do mais, o Uruguai passa a destinar carne bovina para o México. O mesmo ocorre com a Argentina, que exporta 548.148 toneladas ao mercado mexicano. Este redirecionamento das exportações do Mercosul provoca mudanças no mercado dos países da Coand e OAS, haja visto que esses países, anteriormente abastecidos pelas exportações do Mercosul, são estimulados a aumentar a produção, como forma de compensar a redução das importações, ampliando, dessa forma, a oferta doméstica.

Como observado no Gráfico 1, a formação da área de livre comércio entre os países americanos, não altera os termos de oferta e demanda entre os países-membros, no entanto, conduz a alterações na produção e nos fluxos comerciais globalmente. Esse efeito determina uma redução na produção de países como Austrália (7,66%) e Nova Zelândia (5,53%), cuja participação no mercado dos países do Nafta era substancial.

Da mesma forma, a redução na produção e a perda de mercado por parte dos países da Oceania, têm efeitos sobre os preços recebidos pelos seus produtores, os quais reduzem em 10,91% na Austrália e 11,81% na Nova Zelândia. Nos demais países e regiões analisadas, com a formação da Alca, as variações em termos de produção e consumo são menores em intensidade, não permitindo mudanças substanciais nas condições internas e externas de mercado e comércio de carne bovina in natura. No cenário 3B, nos países do Mercosul a produção manteve-se estável, com crescimento médio de apenas 0,02%. O mesmo acontece com a produção nos demais países-membros do acordo, exceção ocorre nos países da Coand, com recuo de 1,52% na produção, devido ao efeito de redução das barreiras tarifárias. O menor preço de oferta nos demais países do acordo, bem como a ampliação de mercado, beneficia o consumo que se eleva em 2,14%. Entretanto, compensado pelo incremento das exportações argentinas, que passam de 135.621 para 146.245 toneladas.

Nos países do Nafta as variações são semelhantes, enquanto que, nos EUA, a quantidade de carne bovina produzida reduz em 0,42% ou 50.542 toneladas. Essa diminuição é ocasionada pela redução nos repasses governamentais aos produtores, todavia, compensada pelo crescimento na produção nos demais países-membros do Nafta (Canadá e México).

Em linhas gerais, por meio da formação do acordo regional de livre comércio envolvendo a Alca, constata-se o que já era esperado, a produção de carne bovina do Nafta recua fortemente, principalmente nos EUA. Isso se deve à abertura de mercado propiciada pela eliminação das barreiras não-tarifárias e transferências governamentais aos produtores de carne bovina daquele país, conforme cenário 3A.

Enquanto, no segundo cenário, 3B, os efeitos são menores, em parte explicados pela redução parcial dos subsídios agrícolas aos produtores e manutenção das barreiras não-tarifárias. Estes cenários confirmam a necessidade de negociações efetivas, seja em âmbito multilateral ou regional, de redução (eliminação) desses mecanismos de proteção doméstica em detrimento de um aumento da competitividade e do comércio internacional.

Por outro lado, o livre comércio nas Américas produz efeitos positivos aos produtores de carne bovina no Brasil e aos demais países do Mercosul. Isso porque, além de aumentar a produção, expandem seus mercados de exportação, como é caso dos EUA, e consolidam-se como exportadores líquidos. Entretanto, esse cenário para o Brasil e ao Mercosul somente tornar-se-á factível, caso ocorram esforços conjuntos dos governos, voltados ao combate e controle dos problemas de sanidade animal, sobretudo febre aftosa, o que permitiria ao bloco ser reconhecido internacionalmente como zona livre da doença.

No cenário 4, os resultados das simulações evidenciam ganhos aos produtores do Mercosul, entretanto, em menor grau que os demais cenários com livre comércio sem barreiras não-tarifárias. A Argentina foi o país do Mercosul que teve maior incremento na produção, de 3,04%, perfazendo um aumento de 80.048 toneladas em relação ao cenário-base. Já a produção brasileira e a uruguaia crescem, em média, 2,69% e 2,98%, respectivamente. Nos países do Nafta, as variações na produção são pequenas, porém, negativas: de 2,2% para o Canadá, de 1,4% para os EUA e de 1,31% ao México, que corresponde a uma queda de 215.097 toneladas na produção do bloco.

Já no bloco europeu a produção mantém-se estável. Apesar de este cenário considerar a eliminação das barreiras não-tarifárias, a manutenção do nível de produção da UE decorre das elevadas alíquotas tarifárias impostas às importações de carne bovina (114,52%) e da concessão de subsídios agrícolas aos seus produtores, inviabilizando, desta forma, qualquer acesso comercial ao seu mercado.

Além disso, a entrada do Mercosul no bloco de países não-aftósicos apresenta efeitos mais diretos sobre a Austrália e Nova Zelândia, grandes produtores de carne bovina como os países do Mercosul, cuja produção diminui em 10,95% (Austrália) e 7,72% (Nova Zelândia). Em comparação com o cenário-base, a produção australiana e neozelandesa recua em 231.515 e 48.358 toneladas. Em outros países como Japão e Coréia do Sul, importadores líquidos de carne bovina in natura, os efeitos são diferenciados. No caso do Japão, a produção apresenta queda de 6,22% em relação ao cenário-base, equivalente a uma redução de 31.957 toneladas. Enquanto que, na Coréia do Sul, a produção aumenta 9,84%, ampliando-se em 22.233 toneladas.

As variações relacionadas à produção e aos fluxos comerciais apresentadas nesse cenário levam a uma reconfiguração do comércio internacional de carne bovina in natura entre os países do bloco não-aftósico, agora integrado pelo Mercosul. Entretanto, observa-se a formação de dois subgrupos dentro desse mercado. Por um lado, os países do Mercosul passam a exportar para os países do Nafta, sobretudo para o México3 3 No cenário 4, entre os países-membros do Nafta, verifica-se um aspecto relevante nas transações comerciais internacionais envolvendo blocos econômicos, a reexportação de produtos, uma vez que o México torna-se o maior importador de carne bovina de países de fora do bloco. Com a eliminação das barreiras não-tarifárias, os fluxos comerciais são determinados, em grande parte, pelas barreiras tarifárias. Como o Nafta não é uma união tarifária, não utiliza tarifa externa igualitária, cada país determina suas alíquotas, as quais, no México, são inferiores aos demais países do bloco. Assim, o México importa grandes volumes de carne bovina, importações essas muito acima de sua demanda doméstica e reexporta para os EUA devido às concessões tarifárias decorridas do próprio acordo, fluxo oposto ao que ocorria no cenário-base, haja vista que o México é um importador líquido de carne bovina in natura. , país com maior crescimento na demanda (5,23%), compensando a redução das exportações de países como Austrália e Nova Zelândia para o bloco. Por outro, Austrália e Nova Zelândia ampliam suas exportações para os países asiáticos, como Japão, Coréia do Sul e Asean. Esse movimento foi intensificado, sobretudo, no Japão, cuja produção reduz e o consumo eleva-se mais sensivelmente, além da criação de comércio entre Austrália e Asean, o que não se verificava no cenário-base.

Este redirecionamento dos fluxos de comércio também foi constatado por Rae et al. (1998), quando analisaram a entrada dos países da América do Sul (Argentina e Uruguai) no mercado dos países do Pacific Rim4 4 Pacific Rim é o termo político, econômico e comercial utilizado para designar os países que se localizam às margens do Oceano Pacífico. Em relação ao mercado de carne bovina, o Pacific Rim abrange grande parte dos países do bloco não-aftósico, como os países da América do Norte, da Ásia e Oceania. . Segundo os autores, a entrada dos países da América do Sul provocaria redução nas exportações e na participação de mercado da Austrália e da Nova Zelândia. Essas diminuições foram determinadas pelo direcionamento dos fluxos comerciais dos países sul-americanos para os norte-americanos, os quais anteriormente eram supridos pela carne bovina australiana e neozelandesa.

3.3. Cenários alternativos e os efeitos sobre os excedentes do produtor

No Gráfico 2 e na Tabela 5, são analisadas as mudanças nos excedentes dos produtores5 5 Os valores referentes a tais excedentes foram calculados após a estimação das quantidades ofertadas e demandas e são expressos em milhões de dólares. No decorrer da seção, as informações são apresentadas em termos relativos (valores percentuais). . No primeiro cenário (1A), verificam-se significativas mudanças nos excedentes do produtor nos países e regiões analisadas. As principais variações ocorrem na Argentina, Brasil e Uruguai, onde os produtores têm seus excedentes acrescidos em 21,67%, 21,53% e 21,81%, respectivamente (Gráfico 2). Estas mudanças são determinadas, em parte, pelo aumento nos preços em 21,05% (na Argentina), 20,69% (no Brasil) e 21,69% (no Uruguai) e, em parte, pelo redirecionamento dos fluxos comerciais, devido à criação de mercado. Esses países passam a exportar para mercados cujos preços de demanda, como EUA e UE, são mais elevados.

Os excedentes dos produtores dos países da Coand e dos OAS também se incrementam com o livre comércio. Quando comparado ao cenário-base, os aumentos nesses países atingem 452,18 e 56 milhões de dólares, respectivamente. Ganhos condicionados, sobretudo, aos aumentos da produção (de 7,88% na Coand e de 6,2% no OAS) e dos preços (14,78% na Coand e de 14,51% no OAS), como também, pelas mudanças no direcionamento dos fluxos de comércio dos países do Mercosul. Igualmente, ganhos são verificados para os produtores da Rússia, Sapta e Resto do Mundo (Tabela 5).

A elevação dos preços nestas regiões está relacionada à reorganização dos fluxos comerciais, condicionado a criação de comércio, como constatado pelo Sapta, exportador líquido de carne bovina, que passou a destinar seu produto para países como China e Coréia do Sul, no qual os preços de demanda são mais elevados. Na Rússia, o aumento da produção consubstanciada à redução das importações pode ter estimulado o incremento dos excedentes, apesar da pequena redução no consumo interno.

Por outro lado, os produtores mais prejudicados são os japoneses, cuja perda foi superior a 610,5 milhões de dólares, 28,58% menor que no cenário-base, ocasionada, em parte, pela redução da quantidade produzida e pela queda dos preços naquele mercado, as quais atingem 16,31% e 35,87%, respectivamente. Da mesma forma, os excedentes dos produtores da UE e Nafta reduzem-se em 19,22% e 25,08%, gerando uma perda líquida em relação ao cenário-base de 3,73 e de 3,06 bilhões de dólares, nesta ordem.

As perdas nessas regiões são determinadas pela eliminação conjunta das tarifas e dos subsídios, associadas à queda na produção (8,7%) e nos preços (17,87%). Igualmente, na Austrália e Nova Zelândia, perdas são observadas, porém, em menor escala, de 5,59% e de 4,67%, respectivamente. Nesses países, a redução das exportações ocasionada pela queda na produção foi o principal motivo.

Pelo lado do consumidor, observam-se ganhos expressivos aos japoneses, cuja variação foi de 116,15%, equivalente a 4,24 bilhões de dólares. A eliminação das barreiras comerciais associadas aos menores preços e a uma maior oferta no mercado internacional estimulam o consumo de carne bovina no Japão.

Na simulação do cenário 1B, as mudanças mais significativas ocorrem nos excedentes japoneses e europeus, no qual as perdas estimadas atingem 14,89% e 4,23%. Em termos absolutos, a perda líquida em relação ao cenário-base desses produtores chega a 318,12 e a 820,22 milhões de dólares. As perdas nesses mercados são determinadas pela queda nos preços, de 18,53% no Japão e de 3,88% na UE, como também, pela redução conjunta nas tarifas e nas transferências governamentais, no caso europeu.

Em termos de bem-estar agregado, observa-se uma situação diferenciada entre esses países. No Japão, a perda dos produtores foi compensada pelo incremento expressivo dos excedentes dos consumidores (47,33%) enquanto que, na UE, os consumidores também são prejudicados, os excedentes reduzem-se em 628,24 milhões de dólares. Tais diferenças ocorrem pela redução nos subsídios europeus destinados à produção, o que não acontece no mercado japonês, cujas perdas estão associadas à redução tarifária.

Da mesma forma, esperava-se queda nos excedentes dos produtores da América do Norte, sobretudo dos EUA, o que não se verificou (mantiveram-se praticamente estáveis, com pequena elevação de 0,96%), como pode ser observado no Gráfico 2. Essa estabilidade se deve à manutenção das barreiras não-tarifárias, que mantém o mercado fechado às exportações de países e regiões não-livres de problemas sanitários e do sistema de triangulação comercial que ocorre dentro do Nafta.

Por outro lado, produtores australianos e neozelandeses são os mais beneficiados, seus excedentes aumentam em 2,55% e 1,63%, equivalente a 83,50 e 24,60 milhões de dólares. Esse ganho é auferido da ampliação de sua produção e de seus fluxos de comércio para mercados que já comercializavam como Japão e Coréia do Sul. Já nos países do Mercosul, as alterações nos excedentes são de 1,97% na Argentina, de 1,97% no Brasil e de 1,99% no Uruguai. Tais mudanças são determinadas por ajustes na produção e nos fluxos de comércio, não sendo alteradas pela obtenção de novos mercados.

As reduzidas variações ocorridas nesse cenário estão estreitamente ligadas à manutenção das barreiras não-tarifárias, o que não permite o redirecionamento dos fluxos de comércio. Como observado, reduções parciais nas barreiras comerciais beneficiam os exportadores do bloco não-aftósico, possibilitado pelo maior acesso de mercado e menor competitividade da carne bovina ofertada pelos países mais protecionista (EUA e UE), o que permite ampliar a produção e exportações para esses mercados.

Nos cenários 2 e 3, as principais mudanças ocorrem nos cenários 2A e 3A. A eliminação das barreiras comerciais entre os países-membros ocorreu de forma integral enquanto nos cenários 2B e 3B, com reduções parciais nas tarifas e nos subsídios e mantidas as barreiras não-tarifárias, as variações foram marginais (Gráfico 2). No primeiro, os benefícios são maiores aos produtores sul-americanos e os ganhos atingem 21,46% para o Brasil, 21,44% ao Uruguai e 21,21% à Argentina, gerando adicionais equivalentes a 2,63, a 0,15 e a 0,97 bilhões de dólares, respectivamente. Já produtores europeus têm seus excedentes reduzidos em 3,74 bilhões de dólares ou 19,27% menor que no cenário-base. Essa perda foi ocasionada, principalmente, pela ampliação da produção (9,93%) e dos preços (20,82%) dos membros do Mercosul e, em parte, pela redução da produção (de 10,27%) e dos preços (17,95%) no próprio bloco. Os países do Mercosul compensam a redução na produção do bloco europeu, exportando cerca de 3,4 milhões de toneladas de carne bovina in natura para aqueles mercados, sendo 70% exportado pelo Brasil.

Por outro lado, consumidores europeus têm seus excedentes acrescidos em 14,38%, ganho inferior à perda dos produtores, o que determina uma perda líquida em termos de bem-estar agregado. Diante de tais questões, a UE não demonstra interesse em acelerar as negociações comerciais com o Mercosul, sobretudo as que envolvam reduções das barreiras comerciais e o acesso de mercado aos produtos agrícolas.

A formação da área de livre comércio entre os países sul-americanos e europeus reflete negativamente a condição dos produtores de outros importantes países no mercado internacional de carne bovina, como Austrália, Japão e Nova Zelândia. Produtores destes países têm excedentes reduzidos em 8,27%, 9,11% e 5,35%, respectivamente, devido ao redirecionamento dos fluxos comerciais, ocasionado pelas reduções da produção e dos preços recebidos por estes produtores. Já produtores da Coand e OAS são beneficiados com a formação do acordo, estimulando sua produção e os preços, ampliando assim, as condições comerciais do mercado do interno.

No cenário 2B, as variações ocorrem somente nos excedentes dos produtores da UE, os quais são reduzidos em 4,23% (Tabela 5). Em termos absolutos, a perda líquida chega a 820,22 milhões de dólares, por conta da redução parcial das transferências governamentais aos produtores, condicionada pelas quedas da produção (2,13%) e dos preços (3,8%) recebidos pelos produtores do bloco.

No cenário 3, produtores mais beneficiados são os da Argentina, do Brasil e do Uruguai, que obtém ganhos de 16,98%, 16,81% e 17,04%, nesta ordem. O mesmo ocorre com o excedente dos produtores da Coand e OAS, que se elevam em 5,67% e 4,41%. Já os produtores mais prejudicados são os da América do Norte (EUA e Canadá), com recuos de 15,6% e de 11,17%, equivalentes a 0,34 e a 3,72 bilhões de dólares.

O redirecionamento dos fluxos comerciais dos países do Mercosul para os do Nafta reduz as exportações para os demais países americanos. Esses, por sua vez, são estimulados a produzir maiores quantidades, ampliando sua oferta doméstica. Condicionado a este resultado, está o aumento dos preços em 10,54% e em 10,27%, que determina ganhos em termos de excedentes do produtor na ordem de 3,03 e 0,47 bilhões de dólares, 11,82% e 9,09% superior ao estimado no cenário-base nessas regiões.

De outra forma, as perdas dos produtores dos países do Nafta contrapõem-se aos ganhos de seus consumidores, os quais obtêm ganhos de 34,93%, de 19,99% e de 17%, superiores as perdas dos produtores, que resultam num nível de bem-estar agregado superior ao verificado no cenário-base. Assim, mediante estas compensações, a liberalização comercial entre os países americanos pode determinar ganhos a todos os agentes envolvidos no processo de integração.

Diante destes resultados, o Brasil e os demais países do Mercosul têm argumentos concretos de discussão nas negociações para a redução do protecionismo do setor agrícola por parte dos países do Nafta, sobretudo os EUA. Com a formação da área de livre comércio, efeitos indiretos são verificados na condição de produtores australianos e neozelandeses, determinados pela variação negativa na produção e preços, além da perda de participação no mercado dos países do Nafta.

Semelhante ao cenário 2B, o cenário 3B não apresenta mudanças em termos de excedentes. As mais expressivas ocorrem nos excedentes dos produtores da OAS e dos EUA, na ordem de 2,99% e 0,84%. No entanto, os determinantes dessas reduções têm origens diferentes. Nos OAS, a formação da Alca afetou negativamente a produção (1,52%) e os preços (3,19%), porém, estimula o consumo, que se eleva em 2,14%. Entretanto, a redução na produção foi compensada pela entrada de maiores volumes de exportações de outros países-membros do acordo, como a Argentina, que em função do maior acesso de mercado, ampliou suas exportações em 7,95%.

Nos EUA, além das reduções na produção (0,42%) e nos preços (0,72%) pagos aos produtores, o consumo também reduziu (0,2%), decorrente do fato de os fluxos comerciais não poderem ser compensados, por conta da manutenção das barreiras não-tarifárias, as quais não permitem alterações nos fluxos de comércio entre os mercados aftósicos e não-aftósicos.

A partir da erradicação dos problemas de sanidade animal, como simulado no cenário 4, produtores argentinos, uruguaios e brasileiros elevam seus excedentes em 6,18%, 6,11% e 5,51%, respectivamente. Em relação ao cenário-base, o ganho líquido desses países supera 1 bilhão de dólares, perfazendo um ganho líquido 17,8%. Corroborando, Lima et al. (2005) enfatizam em seu trabalho que há um mercado de 7,5 bilhões de dólares que pode ser alcançado pelo Brasil, caso ocorra o controle e/ou erradicação da febre aftosa.

Conforme Gráfico 2, produtores mais prejudicados são os australianos (20,6%), neozelandeses (14,6%) e japoneses (11,9%). Igualmente, prejuízos são verificados nos excedentes dos produtores do Nafta, com perdas de 4,33% no Canadá, de 2,77% nos EUA e de 2,61% no México - apesar de pequenas, são decorrentes de fatores como redução na produção e nos preços e aumento do consumo, ocasionado pela elevação da oferta internacional de carne bovina no bloco não-aftósico.

Entretanto, as perdas não são mais expressivas devido à manutenção das elevadas barreiras tarifárias e transferências governamentais. O mesmo observa-se na UE, onde as variações em termos de excedentes do produtor são nulas, uma vez que as elevadas barreiras comerciais inviabilizam acesso de mercado. Complementado essas análises, a seguir são delineadas as conclusões acerca do estudo.

4. Conclusões

As simulações dos cenários alternativos têm por objetivo servir de arcabouço à condução e ampliação das discussões acerca dos acordos comerciais envolvendo o mercado de carne bovina in natura, possibilitando o posicionamento nas decisões do governo brasileiro em prol de uma redução do protecionismo dos países desenvolvidos. Os resultados indicam ganhos aos produtores brasileiros em todos os cenários com livre comércio, principalmente naqueles em que são eliminadas as barreiras não-tarifárias. Todavia, os ganhos são pequenos quando simuladas reduções parciais nas tarifas e nos subsídios e mantidas as barreiras não-tarifárias.

De uma forma geral, o aumento da produção está associado a um incremento nas exportações em proporções semelhantes para cada cenário considerado. A exemplo disto, naqueles cenários no qual ocorreram uma maior elevação na produção, observou-se, também, um aumento nas exportações. Isto se deve ao fato de, nos cenários mais promissores, as maiores produção e exportação estarem associados a preços mais altos no mercado brasileiro ou nos demais países do Mercosul.

Considerando os resultados, os ganhos foram mais acentuados na simulação do acordo multilateral, no qual a produção e as exportações brasileiras e do Mercosul foram estimuladas pelo livre acesso aos mercados de países altamente protecionistas, como os norte-americanos, europeus e asiáticos. Por outro lado, ocorre expressiva redução na produção dos EUA e UE, como esperado, em função da eliminação dos subsídios aos seus produtores. Na simulação do cenário 1B, as variações foram marginais, não alterando a produção e condições de comercialização internacional de carne bovina in natura.

Nos cenários envolvendo acordos regionais entre Mercosul, UE e ALCA, no livre comércio, os ganhos de produtores brasileiros e do Mercosul foram substanciais, sobretudo pela ampliação da produção, exportações e criação de comércio. Esta configuração regional provoca efeitos negativos aos produtores de outros importantes países no mercado internacional de carne bovina, como a Austrália e Nova Zelândia, os quais têm sua produção e participação reduzida no comércio mundial.

Em termos gerais, a formação desses acordos regionais beneficia estritamente produtores sul-americanos e prejudica produtores europeus e norte-americanos. Entretanto, essas perdas são compensadas pelos ganhos obtidos pelos consumidores dessas regiões, ocasionados pela redução nos preços de oferta e aumento nos níveis de consumo. Considerando esses aspectos, a liberalização comercial nestes padrões pode resultar em benefícios a todos os agentes envolvidos no processo de integração comercial.

No último cenário, ocorrem ganhos em termos de produção e excedentes dos produtores, ainda que menores aos observados nos demais cenários. A bipolarização verificada nos fluxos comerciais de carne bovina in natura retrata um contexto que envolve padrões técnicos, de qualidade e sanidade bovina, refletindo em condições diferenciadas aos produtores. Os preços mais elevados no bloco não-aftósico são reduzidos nas simulações dos cenários com livre comercialização, enquanto os preços nos mercados do segundo bloco elevam-se, convergindo para um preço mais equilibrado.

Associado a esses fatores, constata-se a formação de um novo arranjo comercial nos fluxos comerciais de carne bovina in natura. Determinado pelo direcionamento das exportações dos países do Mercosul aos países do Nafta, anteriormente supridas por importações australianas e neozelandesas. Por sua vez, em termos de bem-estar, produtores brasileiros e dos demais países do Mercosul obtêm ganhos expressivos pela obtenção da condição de área livre de febre aftosa.

De forma geral, as barreiras não-tarifárias são os mecanismos comerciais que mais restringem os fluxos de negócios. Esse aspecto, contudo, tem que ser analisado cautelosamente. Internacionalmente, há a necessidade de negociar políticas junto a OMC que culminem na formalização de novos acordos voltados à padronização desse tipo de barreira, além do aprofundamento dos já firmados, como o TBT e o SPS. Regionalmente (Brasil e Mercosul), ações de curto e longo prazos passam pela ampliação da capacidade produtiva e competitividade do setor de carne bovina, políticas de modernizações estruturais, criação de instrumentos de prevenção (vacinação, fiscalização e controle), ampliação nas formas de rastreabilidade e outros mecanismos que reduzam possíveis situações que desfavoreçam a produção e exportações desses países. Politicamente, o aprofundamento das relações comerciais e econômicas dentro do bloco surge como forma de aproximação dos países-membros na busca de condições que atendam às demandas internacionais. Alternativas passam pela participação efetiva do setor público por meio de programas de qualidade e segurança.

De tal modo, conclui-se que, apesar do comércio ser protegido por rígidos mecanismos comerciais, existe espaço para o crescimento da produção e exportações de carne bovina brasileira e dos demais países do Mercosul, bem como ampliação do bem-estar dos produtores, caso sejam efetivamente obtidos por parte desses países o reconhecimento internacional de zona livre de febre aftosa.

Por fim, sugere-se o desenvolvimento de outros trabalhos voltados à análise das condições comerciais internacionais de carne bovina in natura, enfatizando o mercado brasileiro e do Mercosul. Outros aspectos que podem ser aprofundados estão relacionados às formas de comercialização, dado que, no mercado internacional, o produto diferenciase também pela forma de produção, seja à base de pasto (grassfed) ou a base de grãos (grainfed). Essas diferenças estão relacionadas à qualidade da carne bovina e possíveis problemas de sanidade animal.

5. Referências bibliográficas

- ALVIM, A. M. Os Impactos dos Novos Acordos de Livre Comércio sobre o Mercado de Arroz no Brasil: um modelo de alocação espacial e temporal Porto Alegre: UFRGS, 2003. Tese Doutorado em Economia - Universidade Federal do Rio Grande do Sul, 2003.

- ALVIM, A. M.; WAQUIL, P. D. O Problema de Complementaridade Mista: um modelo de alocação espacial aplicado ao setor agrícola In: Maurinho Luiz dos Santos; Wilson da Cruz Vieira (Eds). Métodos Quantitativos Aplicados à Economia. Viçosa: UFV, 2004.

- BANCO MUNDIAL. World Development Indicators, 2005. Disponível em: http://www.worldbank.org Acesso: 12/set/06.

- BISHOP, P. M., NICHOLSON, C. F., PRATT, J. E. Tariff-Rate Quotas: difficult to model or plain simple Wellington: NZIER, 2001. Paper presented at the annual conference of the New Zealand Agricultural and Resource Economics Society.

- CASTILHO, M. R. O acesso das exportações do Mercosul ao mercado europeu Rio de Janeiro: Ipea, 2001. (Texto para Discussão, 851)

- FARM SUBSIDY. Ewg Database 2006. Disponível em: http://www.ewg.org/farm/ Acesso: 06/set/2006.

- FAO (Food and Agriculture Organization of the United Nations). Agriculture Data. Informações sobre exportações e importações de carne bovina (Banco de Dados). Disponível www.fao.org Acesso: 24/ jan/06.

- ______. Review of Basic Food Policies - 2001: IV Meat policy developments. Disponível em: www.fao.org Acesso: 17/jul/06.

- ______. Review of Basic Food Policies - 2002: V Meat policy developments. Disponível em: www.fao.org Acesso: 17/jul/06.

- LIMA, R. C. A,; MIRANDA, S. H. G.; GALLI, F. Febre Aftosa: impacto sobre as exportações brasileiras de carnes e o contexto mundial das barreiras sanitárias São Paulo: Instituto de Estudos de Comércio e Negociações Internacionais (Icone) e Centro de Estudos Avançados em Economia Aplicada (Cepea), 2005.

- OECD (Organization for Economic Co-Operation and Development). Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. 2005.

- OMC (World Trade Organization). World Trade Report 2005 Disponível em: www.wto.org Acesso: 29/ago/05.

- RAE, A.; NIXON, C.; GARDINER, P. The Pacific Rim Beef Trade: impacts of lifting foot-and-mouth disease trade barriers Center for Applied Economics and Policy Studies. NZ Institute of Economics Research. Palmerston North, New Zaeland. 1998.

- RUTHEFORD, T. F. Extension of GAMS for complementarity problems arising in applied economic analysis Journal of Economics Dynamics & Control. 19, p. 1299-1324. 1995.

- SAMUELSON, P. Spatial price equilibrium and linear programming American Economic Review. 42, p. 283-303. 1952.

- SIFRECA (Sistema de Informações de Fretes). Transporte de Carne Vermelha Congelada em Navios Tipo Full Container Disponível em: www.sifreca.esalq.usp.br Acesso: 15/set/06.

- SULLIVAN, J.; WAINIO, J.; RONINGEN, V. A Database for Trade Liberalization Studies: 1989 global database for the Static word policy Simulation (SWOPSIM) modeling framework. Washington, D.C.: USDA/ERS, Staff Report n. AGES 9215, 1992.

- THORE, S. Economic logistics: the optmization of spatial and sectoral resource, production and distribution systems New York: Westport: London: Quorum Books, 1992.

- UNCTAD (United Nation Conference on Trade and Development). UNCTAD - Trains, 2006. Disponível em: www.unctad.org Acesso: 10/jan/06.

» link - USDA (United States Departament of Agriculture) Informações sobre Produção de Carne Bovina (Banco de Dados). Washington: USDA, 2006. Disponível em: www.faz.usda.gov Acesso: 23/dez/05.

- ______. Relatório Mensal - Mercado Internacional de Carne Bovina Janeiro, 2005. Disponível em: www.faz.usda.gov Acesso: 23/dez/05.

- WAQUIL, P. D. Primal-dual spatial equilibrium model with intermediate products: application to the agricultural sector in the Mercosur University of Wisconsin - Madison, 1995. (Ph.D. Dissertation).

Datas de Publicação

-

Publicação nesta coleção

01 Abr 2009 -

Data do Fascículo

Dez 2008