Resumos

A estrutura a termo das opções com vencimento futuro negociadas no CME Group é calculada com o objetivo de efetuar previsões da volatilidade e do nível de preços realizados, no curto e longo prazo, para os preços à vista da soja negociada em Rondonópolis (MT). Extraindo-se a volatilidade implícita pela fórmula de Black (1976) para precificação de opções de commodities, decompõe-se a variância da volatilidade implícita em intervalos conhecidos e não conhecidos, empregando-a em previsões de curto e longo prazo da volatilidade realizada. Adicionalmente, usa-se a volatilidade implícita como parâmetro numa equação de intervalos de confiança empíricos para a estimação do nível de preços, no curto e longo prazo, com base no limite superior do intervalo. Os testes de eficiência preditiva indicam que as previsões da volatilidade realizada usando a volatilidade implícita têm maior grau de eficiência no curto prazo, enquanto a estimativa simples (naïve) é mais eficiente no longo prazo. As previsões dos níveis de preço usando o limite superior do intervalo de confiança empírico são mais eficientes no longo prazo, sendo a estimativa simples (naïve) a mais eficiente no curto prazo.

Mato Grosso; soja; volatilidade implícita; previsões de volatilidade e preços; mercado de opções

The term structure of options with future expiration dates traded at the CME Group is calculated to forecast short and long-term realized volatility and price level of soybean spot prices in Rondonópolis (Mato Grosso State). Extracting the implied volatility with the Black (1976) model for commodities option pricing, the implied volatility variance is decomposed in known and unknown intervals, used to forecast short and long-term realized volatility. In addition, the implied volatility is used as a parameter in an empirical confidence interval equation to forecast the short and long-term price level, using the interval upper limit. Predictive efficiency tests indicate that the forecasts of realized volatility based on the implied volatility have greater degree of efficiency in the short term, while the naïve estimate is more efficient in the long-term. The empirical confidence interval price level upper limit forecasts are more efficient in the long-term and the naïve estimates show more efficiency in the short-term.

Mato Grosso; soybean; implied volatility; volatility and price forecasts; options markets

Uso da estrutura a termo das volatilidades implícitas das opções de soja do CME group para previsões em Mato Grosso

Waldemar Antonio da Rocha de SouzaI; João Gomes Martines-FilhoII; Pedro Valentim MarquesIII

IProfessor Adjunto da Universidade Federal do Amazonas. E-mail: warsouza@ufam.edu.br

IIProfessor Doutor da Universidade de São Paulo, Escola Superior de Agricultura Luiz de Queiroz. E-mail: martines@usp.br

IIIProfessor Titular da Universidade de São Paulo, Escola Superior de Agricultura Luiz de Queiroz. E-mail: pvmarque@usp.br

RESUMO

A estrutura a termo das opções com vencimento futuro negociadas no CME Group é calculada com o objetivo de efetuar previsões da volatilidade e do nível de preços realizados, no curto e longo prazo, para os preços à vista da soja negociada em Rondonópolis (MT). Extraindo-se a volatilidade implícita pela fórmula de Black (1976) para precificação de opções de commodities, decompõe-se a variância da volatilidade implícita em intervalos conhecidos e não conhecidos, empregando-a em previsões de curto e longo prazo da volatilidade realizada. Adicionalmente, usa-se a volatilidade implícita como parâmetro numa equação de intervalos de confiança empíricos para a estimação do nível de preços, no curto e longo prazo, com base no limite superior do intervalo. Os testes de eficiência preditiva indicam que as previsões da volatilidade realizada usando a volatilidade implícita têm maior grau de eficiência no curto prazo, enquanto a estimativa simples (naïve) é mais eficiente no longo prazo. As previsões dos níveis de preço usando o limite superior do intervalo de confiança empírico são mais eficientes no longo prazo, sendo a estimativa simples (naïve) a mais eficiente no curto prazo.

Palavras-chaves: Mato Grosso, soja, volatilidade implícita, previsões de volatilidade e preços, mercado de opções.

ABSTRACT

The term structure of options with future expiration dates traded at the CME Group is calculated to forecast short and long-term realized volatility and price level of soybean spot prices in Rondonópolis (Mato Grosso State). Extracting the implied volatility with the Black (1976) model for commodities option pricing, the implied volatility variance is decomposed in known and unknown intervals, used to forecast short and long-term realized volatility. In addition, the implied volatility is used as a parameter in an empirical confidence interval equation to forecast the short and long-term price level, using the interval upper limit. Predictive efficiency tests indicate that the forecasts of realized volatility based on the implied volatility have greater degree of efficiency in the short term, while the naïve estimate is more efficient in the long-term. The empirical confidence interval price level upper limit forecasts are more efficient in the long-term and the naïve estimates show more efficiency in the short-term.

Key-words: Mato Grosso, soybean, implied volatility, volatility and price forecasts, options markets.

Classificação JEL: Q14, G17.

1. Introdução

O maior benefício econômico dos mercados futuros é identificar os padrões de preços para a tomada de decisões de produção, armazenamento e comercialização por parte dos agentes, inclusive os que não participam diretamente dos mercados (BLACK; 1976). Com efeito, a constelação de preços sinalizada pelos mercados futuros permite obter informações sobre a trajetória dos preços em diferentes datas, facilitando o processo de descoberta de preços e a tomada de decisões econômicas mais eficientes.

Com relação ao mercado de opções de contratos futuros de commodities agropecuárias, Gardner (1977) avaliou os benefícios potenciais em três áreas: i. administração de risco pelos produtores; ii. operacionalização e funcionamento do mercado à vista; e, iii. administração de políticas públicas. Um mercado de opções estruturado pode gerar informações sobre a distribuição dos p reços esperados pelos agentes, que não poderiam ser obtidas a partir dos preços futuros.

Portanto, a pesquisa de alternativas para a obtenção da volatilidade implícita e previsão da volatilidade realizada futura, a partir do mercado de opções de commodities agropecuárias, pode gerar externalidades positivas para os agentes de mercado, em especial hedgers e especuladores, melhorando a eficiência econômica do processo de tomada de decisões alocativas nas cadeias do agronegócio.

Dessa forma, o conhecimento da volatilidade dos preços nos diversos ciclos da safra de soja em Mato Grosso, maior produtor do grão no Brasil, possibilitará aos produtores, hedgers e demais agentes de mercado fazer previsões sobre a dinâmica futura dos preços e volatilidades, usando-as para as decisões de plantio, comercialização, armazenagem, cronogramas de investimento, calibragem de hedge de preços, de taxa de câmbio, de produtividade, bem como para sinalizações de stress dos preços de mercado.

O principal objetivo é a avaliação da eficiência das previsões de curto e de longo prazo dos níveis realizados de volatilidades e dos preços à vista da soja em Mato Grosso, com base na estrutura a termo das volatilidades implícitas futuras das opções de soja negociadas no CME Group, bolsa que opera o maior volume mundial de contratos futuros e de opções agropecuárias.

Os objetivos específicos examinados são: i. qual é a vinculação teórica entre a volatilidade implícita (VI) das opções, a volatilidade realizada e o nível de preços para o mercado à vista de commodities agrícolas; ii. como obter empiricamente a estrutura a termo das volatilidades implícitas futuras das opções de soja do CME Group, utilizando-a para a previsão de volatilidade e do nível dos preços à vista de commodities agrícolas, e iii. quais os graus de eficiência das previsões de volatilidade e do nível dos preços da soja no mercado à vista em Rondonópolis (MT), em diferentes periodicidades, obtidas a partir do conteúdo informacional da estrutura a termo das VI.

Na próxima seção, examina-se o referencial teórico. A seguir, registram-se a metodologia e os dados usados. Na seção seguinte, os resultados e discussão são apontados. Na última seção, registram-se o resumo e as conclusões da pesquisa.

2. Revisão de literatura

Diversos métodos para a previsão de volatilidade realizada a partir do mercado de opções são usados e não há consenso sobre a abordagem mais eficiente. Para a previsão do nível de preços de commodities agropecuárias, vários estudos avaliam a eficiência preditiva de intervalos de confiança empíricos de preços; porém, resultados distintos são obtidos.

2.1. Volatilidade implícita de opções de commodities agropecuárias

A literatura acadêmica sobre a estrutura a termo de volatilidade implícita de opções de commodities agropecuárias é escassa. A maioria das pesquisas sobre o assunto utiliza parametrizações de séries temporais, eficientes apenas em horizontes curtos, havendo controvérsia quanto à eficiência dos métodos para avaliar a volatilidade implícita e efetuar previsões da realizada.

A volatilidade futura é normalmente estimada usando-se métodos avaliativos ex-ante ou ex-post. Como exemplo de metodologia ex-post, há estimativas de volatilidades de séries temporais usando algumas métricas, como o desvio padrão dos retornos dos ativos financeiros e modelos do tipo ARCH e de volatilidade estocástica, que possuem elevado grau de acerto de previsões para a volatilidade realizada de curto prazo. Para as previsões de longo prazo usa-se geralmente a média não condicional.

Os métodos ex-ante baseiam-se nos modelos de precificação desenvolvidos a partir Black-Scholes (1973), que derivaram um modelo teórico para preços de opções europeias de compra e venda. Posteriormente, Black (1976) obteve fórmula para precificação de opções de commodities, metodologia usada para o cálculo da volatilidade implícita de commodities agropecuárias.

Sobre a eficiência dos métodos de previsão de volatilidade de opções, Poon e Granger (2003) avaliaram 93 artigos científicos, concluindo que a volatilidade implícita, obtida a partir do modelo Black-Scholes e suas derivações, fornecia as melhores previsões, seguida pela volatilidade histórica e pelos modelos GARCH.

Examinando o tema, diversos autores registraram conclusões distintas quanto aos modelos mais eficientes. Como exemplo, Andersen e Bollerslev (1998), utilizando dados de alta frequência de taxas de câmbio, calcularam as volatilidades diárias e intradiárias com modelo do tipo GARCH, encontrando boas previsões ex-post.

Day e Lewis (1993) avaliaram o conteúdo informacional de estimativas ex-ante de previsões da volatilidade implícita de opções do índice S&P100 com modelagem GARCH, concluindo que as estimativas refletiam os incrementos informacionais das volatilidades implícitas, porém não havia robustez nas previsões. Usando dados de opções do S&P-100, Christensen e Prabhala (1998) calcularam a volatilidade implícita, examinando sua relação com a volatilidade realizada subsequente. Concluíram que a volatilidade implícita era um previsor com menor viés e maior eficiência da volatilidade futura comparativamente à volatilidade histórica.

Fleming (1998) avaliou as previsões da volatilidade implícita de opções do S&P-100, concluindo que se podia usá-la como proxy da condicional, identificando-a adicionalmente com o sentimento de mercado. Gwilym e Buckle (1997), empregando dados de opções do índice FTSE 100, compararam a volatilidade implícita futura entre duas datas de vencimento com a realizada, registrando previsões com baixo desempenho, que superestimavam a volatilidade efetiva.

Alguns trabalhos examinaram os mercados de opções de contratos futuros agropecuários. Fackler e King (1990) avaliaram as probabilidades dos retornos dos prêmios das opções de pro-dutos agropecuários da CBOT (Chicago Board of Trade), estimando o desempenho das distribuições de probabilidade dos preços de milho, soja, boi gordo e suínos. Concluíram que os prêmios das opções podiam ser usados para obter informações sobre a distribuição probabilística dos preços dos ativos subjacentes, com baixo custo e atualizadas regularmente, ocorrendo, contudo, diferenças quanto ao tipo de produto.

Egelkraut e Garcia (2006) avaliaram a volatilidade implícita futura como previsão da realizada futura, comparativamente às volatilidades obtidas por modelos ARCH/GARCH, da volatilidade histórica imediata, da média móvel de três anos e da volatilidade composta em determinados mercados agropecuários. As volatilidades implícitas futuras do milho e da soja geraram previsões eficientes e não viesadas da realizada subsequente dos preços futuros. Entretanto, a capacidade preditiva da volatilidade implícita futura influenciava-se pelas características espaciais e temporais de cada commodity.

Egelkraut, Garcia e Sherrick (2007), usando o conteúdo informacional da estrutura a termo das volatilidades implícitas futuras das opções de milho do CME Group, avaliaram a eficiência preditiva para a realizada dos preços futuros, concluindo que as volatilidades implícitas eram boas previsoras. No curto prazo, as previsões eram não viesadas e, para prazos mais longos, previam a direção e magnitude da volatilidade futura.

Entretanto, a controvérsia sobre a melhor modelagem de volatilidade persiste, gerando diversas pesquisas recentes sobre a temática. Como exemplo, Gulisashvili e Stein (2006) avaliaram o comportamento assintótico de densidades de distribuição de processos de preços de ações no modelo Hull-White com base em volatilidade estocástica. Gulisashvili e Stein (2009) analisaram a volatilidade implícita no modelo Hull-White. Em Rompolis e Tzavalis (2010), concluiu-se que os vieses nas previsões podiam ser eliminados quando a regressão para avaliar a volatilidade implícita se ajustasse aos efeitos dos prêmios de risco.

Fama (1984) formulou metodologia para identificar as informações das taxas a termos sobre prêmios e taxas spot futuras, usando como previsoras taxas futuras das Treasury Bills (T-Bills), por meio de modelos lineares aplicados sobre os prêmios futuros e diferenças entre as taxas a termo, spot e spreads presentes e futuros. A metodologia é o fundamento das análises das estruturas a termos das opções com vencimentos futuros.

2.2. Intervalos de confiança empíricos para preços de commodities agropecuárias

Na literatura, enfatiza-se sistematicamente a necessidade de construção de intervalos de confiança empíricos para os preços de commodities agropecuárias, conforme Bessler e Kling (1989) e Isengildina, Irwin e Good (2006). Além disso, o Departamento de Agricultura dos EUA (USDA) elabora relatórios periódicos contendo previsões apresentadas sob a forma de intervalos de preços agropecuários, os World Agricultural Supply and Demand Estimates - WASDE (USDA, 2011) .

Entretanto, várias pesquisas examinaram a metodologia dos relatórios WASDE, indicando a pouca eficiência preditiva dos intervalos de preços. Sanders e Manfredo (2003) avaliaram as previsões de preços dos relatórios para boi gordo, suínos e frangos, concluindo que os preços efetivos situavam-se fora dos intervalos preditivos. Isengildina, Irwin e Good (2004) também analisaram os relatórios WASDE, encontrando que os graus de acerto das previsões intervalares dependiam do tipo de commodity e do período de safra.

Dessa forma, alguns trabalhos objetivaram sugerir melhorias na construção dos intervalos de confiança empíricos de preços de commodities agropecuárias. Allen (1994) comparou diversas metodologias de previsão de preços agropecuários, concluindo que combinações de métodos geravam melhores resultados. Isengildina, Irwin e Good (2006) e Isengildina-Massa, Irwin e Good (2009) aplicaram procedimentos alternativos para aprimorar o cálculo dos intervalos de confiança empíricos para as previsões dos preços do milho, soja e trigo dos relatórios WASDE, resultando em incrementos nas previsões.

A contribuição diferenciada deste artigo é a modelagem da vinculação teórica entre a volatilidade implícita das opções de soja do CME Group e a volatilidade e os preços do mercado à vista de Mato Grosso. A metodologia pode ser usada para as demais commodities agrícolas estocáveis sazonais, como milho e café. Destaca-se o ineditismo da pesquisa sobre o tema no Brasil.

3. Metodologia

Adaptando a abordagem de Egelkraut, Garcia e Sherrick (2007), que estudaram o uso da estrutura a termo das opções de milho com vencimento futuro do CME Group para previsões da volatilidade realizada de curto e longo prazo, obtendo alto grau de eficiência preditiva, neste artigo, previsões da volatilidade e dos preços realizados de curto e longo prazos foram feitas para Rondonópolis (MT), considerada proxy do mercado à vista de soja de Mato Grosso, avaliando as estimativas.

A partir das volatilidades implícitas futuras de opções de soja com diferentes vencimentos do CME Group, obtém-se a estrutura a termo das volatilidades implícitas, extraindo o conteúdo informacional para prever a volatilidade e os preços à vista realizados de curto e longo prazo em Mato Grosso.

3.1. Relação entre os preços à vista e futuros

Os preços à vista de uma commodity relacionam-se com os preços futuros por meio da base, conforme a Equação 1 (LEUTHOLD, JUNKUS e CORDIER, 1989):

Em que: B = base, S = preço à vista da commodity numa localidade específica, F = preço de um determinado contrato futuro, geralmente o de vencimento mais próximo.

Reescrevendo a Equação 1:

Tem-se, então, que:

A Equação 3 registra a relação direta entre os níveis dos preços à vista e futuros e a base, onde os sobrescritos apontam as variáveis estimadas.

3.1.1. Previsões da Base

Para a previsão da base, adapta-se a abordagem de Taylor, Dhuyvetter e Kastens (2004), que analisou a eficiência de vários métodos de previsão da base de commodities agropecuárias, concluindo que o mais eficiente para a soja usava médias calculadas com dados de períodos anteriores. Assim, obtém-se a previsão da base diária da soja em Rondonópolis (MT) pela equação:

Em que:  = previsão da base no intervalo j, do ano t, a partir dos i anos anteriores, Base j,m = valor da base realizada no intervalo j do ano m, j = período de tempo de previsão, ou seja, o intervalo anual previsto, t = ano de previsão, i = número de anos incluídos na média histórica (1, 2, ...). O valor da base realizada num intervalo anterior, Basej,m, é dado por:

= previsão da base no intervalo j, do ano t, a partir dos i anos anteriores, Base j,m = valor da base realizada no intervalo j do ano m, j = período de tempo de previsão, ou seja, o intervalo anual previsto, t = ano de previsão, i = número de anos incluídos na média histórica (1, 2, ...). O valor da base realizada num intervalo anterior, Basej,m, é dado por:

Em que: Basej,m = valor da base realizada no intervalo j, do ano m, j = período de tempo de previsão, ou seja, o intervalo anual previsto, n = ano de previsão, k = número de dias úteis incluídos na média intervalar.

3.2. Previsões dos preços futuros

A segunda variável explicativa da Equação 3 é a estimativa dos preços futuros, Ft . Adaptando a abordagem de Isengildina-Massa, Irwin e Good (2009), intervalos de confiança empíricos foram esquematizados para a previsão dos preços futuros, a partir da cotação em data anterior ao início do intervalo. O intervalo de confiança do preço futuro é dado por:

Em que: P [. ] = probabilidade da média intervalar dos preços futuros, igual a 0,95, rt-α = ln(F t-α /F t-α-1) = limite inferior do logaritmo natural da razão entre os preços futuros diários, α = tamanho do intervalo, em número de pregões, rt= ln(F t /F t-1) = limite superior do logaritmo natural da razão entre os preços futuros diários,  = média de rt e rt-α, σ = desvio padrão da razão entre os preços futuros no intervalo t-α, t, n = número de pregões do intervalo.

= média de rt e rt-α, σ = desvio padrão da razão entre os preços futuros no intervalo t-α, t, n = número de pregões do intervalo.

Os resultados de pesquisas sobre a construção de intervalos de confiança empíricos de preços de commodities agropecuárias indicaram que os preços efetivos tendiam a situar-se acima da previsão dos intervalos, não refletindo as reais assimetrias na distribuição dos preços subjacentes (ISEGILDINA-MASSA, IRWIN e GOOD, 2009, p. 5). Dessa forma, o limite superior do intervalo de previsão sinalizaria o valor mínimo esperado de previsão dos preços. Então, a partir da Equação 5.1, constrói-se a estimativa para o limite superior do intervalo de confiança da razão entre os preços futuros,

Obtém-se a estimação de  , dada pela Equação 5.3, a partir dos preços futuros cotados na data l, l<t-α:

, dada pela Equação 5.3, a partir dos preços futuros cotados na data l, l<t-α:

t = Ft,l= cotação do contrato futuro com vencimento t na data l;

t = Ft,l= cotação do contrato futuro com vencimento t na data l;

= Ft-α,l= cotação do contrato futuro com vencimento t-α na data l.

= Ft-α,l= cotação do contrato futuro com vencimento t-α na data l.

Tem-se, pela Equação 5.3:

Substituindo a Equação 5.4.1 na Equação 5.2:

Substituindo , média de rt e rt-α, pela razão ln (Ft,l/Ft-α,l), com ambos os valores conhecidos ex-ante na data l, na Equação 5.5.1, encontra-se o limite superior do intervalo de confiança empírico dos preços futuros:

Rearranjando a Equação 5.5.2:

Aplicando o operador exponencial a ambos os lados da Equação 5.5.3, tem-se que:

Em que  = limite superior do intervalo de confiança do preço futuro no período l, do contrato com vencimento t, Ft-α,l= preço do contrato futuro l, na data t-α, observável ex-ante, Ft,l= preço do contrato futuro l, na data t, observável ex-ante, t>t-α, s = desvio padrão do logaritmo da razão dos preços futuros diários, obtido pela volatilidade implícita das opções com vencimento entre as datas t e t-α, n = número de pregões no intervalo entre as datas t e t-α.

= limite superior do intervalo de confiança do preço futuro no período l, do contrato com vencimento t, Ft-α,l= preço do contrato futuro l, na data t-α, observável ex-ante, Ft,l= preço do contrato futuro l, na data t, observável ex-ante, t>t-α, s = desvio padrão do logaritmo da razão dos preços futuros diários, obtido pela volatilidade implícita das opções com vencimento entre as datas t e t-α, n = número de pregões no intervalo entre as datas t e t-α.

O desvio padrão do logaritmo da razão entre os preços futuros diários é estimado, na data l, pela volatilidade implícita obtida dos preços dos contratos de opções com vencimento em t-α e t. A Equação 5.5.4 explicita a fórmula do limite superior do intervalo de confiança dos preços futuros usando a volatilidade implícita das opções com vencimento nas datas t e t-α. Obtém-se a estrutura a termo dos preços à vista, de curto e longo prazo, no mercado de Rondonópolis (MT), com base nas volatilidades implícitas das opções de soja negociadas no CME Group, usando a Equação 3, com inputs da previsão da base, Equação 4.1, e da previsão dos preços futuros, Equação 5.5.4.

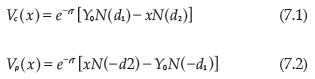

3.2.1. Modelo de Black (1976) para a precificação de opções sobre contratos futuros de commodities

O valor de uma opção num instante qualquer é o valor presente esperado de seus retornos futuros até o vencimento, descontado pela taxa livre de risco (EGELKRAUT e GARCIA; 2006). Para opções europeias, que são exercidas apenas no vencimento, o valor atual dos prêmios de opções de compra e de venda, Vc(x) e Vp(x), serão dados por:

Em que: b(T) = fator de desconto, x = preço de exercício da opção, T = tempo até o vencimento, FT = preço do ativo subjacente no vencimento, G(FT) = medida de valoração neutra ao risco, i.e., a função de distribuição acumulada dos preços futuros.

A fórmula de Black (1976) para o apreçamento de opções sobre contratos futuros, resultante da solução das Equações 6.1 e 6.2 ao se considerar a função de distribuição acumulada dos preços futuros como lognormal, possui a seguinte especificação (HULL 2009):

Em que: Vc(x), Vp(x) = valor de uma opção de compra e de venda, respectivamente, sobre uma unidade de contrato futuro de commodity, x = preço de exercício da opção, r = taxa de juros de um título sem risco, T = data de vencimento da opção, Y0 = preço do contrato futuro no instante de referência inicial t = 0, d1 =  d2 =

d2 =  =

=  função de distribuição de probabilidade cumulativa de uma distribuição normal padrão, ou seja, é a probabilidade que uma variável aleatória com distribuição normal padrão, com média zero e variância unitária, seja menor que y, σ = volatilidade dos preços futuros.

função de distribuição de probabilidade cumulativa de uma distribuição normal padrão, ou seja, é a probabilidade que uma variável aleatória com distribuição normal padrão, com média zero e variância unitária, seja menor que y, σ = volatilidade dos preços futuros.

3.2.2. Extração da volatilidade implícita das opções

Dados os prêmios das opções de compra e venda e o preço do contrato futuro observados no mercado no período t, t < T, o preço de exercício, a taxa de juros de um ativo sem risco e o tempo a decorrer até o vencimento, T-t, extrai-se a volatilidade resolvendo implicitamente as Equações 7.1 e 7.2 para uma data específica de vencimento de opções. Obtém-se um vetor de parâmetros φ para a distribuição contendo as volatilidades dos preços futuros, cuja solução é obtida por qualquer método de otimização não linear de mínimos quadrados, como Gauss-Newton ou Levenberg-Marquadt, dentre outros.

Em adição, conforme procedimento de Egelkraut, Garcia e Sherrick (2007), ao invés de usar apenas as informações das opções at-the-money1 1 Uma opção de compra ou venda é classificada como at-the money se o preço de exercício for igual ao preço à vista do ativo subjacente (HULL; 2009, p. 186). , são extraídas simultaneamente as informações contidas em várias opções de compra e de venda, para um conjunto de preços de exercício, calculando-se as volatilidades implícitas com a fórmula de Black (1976), Equações 7.1 e 7.2. A seguir, para um determinado contrato futuro, com data e preço de exercícios idênticos, a volatilidade implícita é obtida pela média aritmética do conjunto de volatilidades implícitas das opções de compra e de venda, usando o procedimento de Simon (2002). A taxa de juros do ativo sem-risco é dada pela capitalização da taxa de três meses da T-Bill do Federal Reserve dos EUA no período analisado.

Entretanto, observa-se que Pedersen (1998) concluiu que a solução para obter duas variáveis implícitas gera menos informações do que o método tradicional de resolver para apenas uma única variável implícita, podendo introduzir uma fonte de erros mais sérios, resultando na diluição das informações extraídas dos prêmios das opções. Nesta pesquisa, emprega-se a abordagem tradicional, extraindo apenas a volatilidade implícita dos prêmios das opções de compra e venda dos contratos futuros da soja no CME Group, para cada preço e data de exercício, usando a fórmula de Black (1976), Equações 7.1 e 7.2.

3.3. Equação final para a estimação intervalar do nível dos preços à vista

Substituindo as Equações 4.1 e 5.5.4 na Equação 3, obtém-se a equação de previsão do limite superior do intervalo de confiança empírico dos preços à vista previstos para a soja de Rondonópolis (MT),

:

:

A partir da Equação 8 deriva-se a estrutura a termo dos preços à vista futuros para o mercado de soja em Rondonópolis (MT). A referência de tempo dos intervalos de curto e longo prazo será dada pelos vencimentos dos contratos de opções de soja do CME Group.

3.4. Intervalos temporais para as previsões da volatilidade

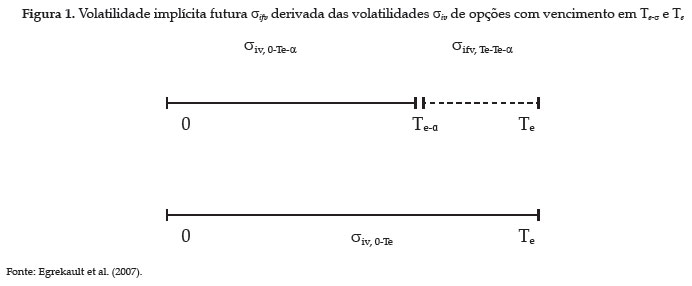

A previsão da estrutura a termo das volatilidades implícitas futuras das opções de soja negociadas no CME Group é construída a partir de estimativas das volatilidades implícitas para intervalos futuros de tempo com diferentes datas de vencimento, conforme a Figura 1.

Uma vez que o procedimento gera diferentes vetores paramétricos para cada conjunto de vencimentos, as volatilidades implícitas podem ser recuperadas para diferentes intervalos até o vencimento. Exemplificadamente, pela Figura 1, num dia específico, t = 0, as opções vincendas em t = Te e t = Te-α, α > 0 refletem as volatilidades para dois intervalos diferentes, σiv,0-T e σiv,0-Te-α.

Entretanto, as volatilidades esperadas não são as únicas informações obtidas sobre a volatilidade futura. Os prêmios das opções também contêm informações sobre a volatilidade implícita futura, σifv, Te-Te-α, prevalecente no intervalo Te-α a Te. Aplicando-se o princípio para diversos vencimentos diferentes, agentes de mercado podem inferir o padrão de volatilidade implícita futura, ou seja, a estrutura a termo da volatilidade.

Emprega-se a estrutura a termo para decompor a variância de um intervalo em subintervalos. Fama (1984) utilizou as informações contidas nos valores presentes de curvas de rentabilidade para inferir as taxas de juros futuros de títulos com vencimentos diferenciados. Supondo títulos com o mesmo grau de risco de inadimplência (default), a hipótese de ausência de arbitragem implica que, a partir de um conjunto de taxas de juros no momento inicial com duração de i períodos no futuro, r0,i, i=1,2, ..., m, ..., n, as taxas de juros futuras implícitas, as quais definem a estrutura a termo entre os períodos m e n, podem ser obtidas por meio de:

Dessa forma, sob a hipótese de variância aditiva no tempo e denotando por Te - Te-α o número de pregões no intervalo, as volatilidades implícitas foram usadas para calcular a volatilidade implícita futura entre as datas de vencimento sucessivas pela fórmula:

Em que: σifv,Te-Te-α = volatilidade implícita futura entre os períodos Te-α e Te, σiv,0-Te-α = volatilidade implícita futura no período Te, σiv,0-Te-α = volatilidade implícita futura no período Te-α, Te= número de pregões entre as datas 0 e e, Te-α = número de pregões entre as datas 0 e e-a, com Te> Te-α, e > e-α > 0.

A volatilidade implícita futura representa a expectativa do mercado sobre a volatilidade média realizada para o intervalo de tempo futuro, Te-a e Te, sendo o input usado na Equação 8 do intervalo de confiança empírico dos preços. A volatilidade implícita das opções dos contratos futuros agropecuários expressa todas as informações disponíveis no mercado embutidas nos prêmios das opções.

3.4.1. Construção dos intervalos de tempo para a volatilidade e o nível dos preços realizados do mercado à vista de soja de Rondonópolis (MT)

Os intervalos de tempo de previsão em curto e longo prazo, usados para a obtenção da previsão dos preços do mercado à vista de soja em Rondonópolis (MT), são divididos aplicando-se a Equação 8. O ciclo anual da safra de soja em Mato Grosso pode ser dividido em intervalos de crescimento da planta, colheita, armazenagem e comercialização, sendo superpostos.

A partir de pesquisas junto ao Imea (Instituto Mato-Grossense de Economia Aplicada) (IMEA; 2009), os seguintes intervalos podem ser definidos, conforme o Quadro 1.

Para os intervalos de curto prazo, as volatilidades implícitas futuras são extraídas das opções negociadas no dia equivalente aos dois meses anteriores ao início de cada intervalo, ou seja, dois meses antes do vencimento das opções com

o menor período de vencimento. Uma vez que os intervalos duram dois ou três meses, as observações não são superpostas. Os contratos futuros e de opções de soja no CME Group vencem nos meses de janeiro, março, maio, julho, agosto, setembro e novembro. Dessa forma, serão feitas sete previsões anuais de curto prazo.

Usando a Equação 10 para um pregão específico, calculam-se as volatilidades para intervalos para fazer previsões de longo prazo sobre o padrão das volatilidades futuras. Os limites dos intervalos são definidos pelo primeiro pregão em cada intervalo após a data de vencimento da série anterior de opções. Empregam-se as volatilidades implícitas futuras geradas nos primeiros dias de pregão de janeiro e de julho para prever as volatilidades realizadas futuras nos 12 meses subsequentes.

Justifica-se a escolha do mês de janeiro pelo início de negociação dos maiores volumes da safra de soja de Mato Grosso, pois as incertezas sobre volume e produtividade da safra estão equacionadas. Portanto, agentes de mercado intensificam as análises de suas estratégias de comercialização, negociando percentuais maiores da safra, conforme a Figura 2.

3.5. Avaliação das previsões

Com base nos períodos de curto e longo prazo, definidos a partir do ciclo anual da safra em Mato Grosso para a identificação do padrão da volatilidade e do nível dos preços no mercado à vista, estimam-se a eficiência e a robustez das previsões, adaptando-se a metodologia de Egelkraut, Garcia e Sherrick (2007).

Avalia-se o desempenho das previsões de curto prazo do nível dos preços pela regressão:

Em que: SREAL = preço à vista realizado, diário, SPREVISTO = preço à vista previsto, diário.

Um coeficiente α1 estatisticamente significativo indica que o preço previsto contém informações sobre o preço à vista realizado. Uma previsão eficiente ou não viesada geralmente caracteriza-se por α0 = 0 e α1= 1, testados usando-se um teste F comum.

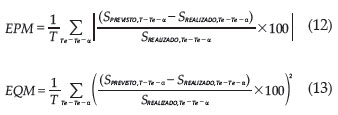

As diferenças na precisão das previsões também são avaliadas usando-se os erros percentuais médios absolutos (EPM) e quadrados (EQM), conforme fórmulas abaixo:

3.6. Dados utilizados

Foram usados quatro conjuntos de dados na pesquisa:

1. Série dos preços diária à vista no mercado de soja de Rondonópolis (MT), fonte: Centro de Estudos Avançados em Economia Aplicada, Escola Superior de Agricultura "Luiz de Queiroz", Universidade de São Paulo - Cepea/ Esalq/USP (2010);

2. Série de preços futuros diários dos contratos de soja do CME Group, fonte: barchart.com (2010);

3. Prêmios das opções negociadas diariamente sobre os contratos futuros de soja do CME Group, fonte: barchart.com (2010);

4. Série de cotações de venda do dólar americano, referência PTAX-800, fonte: Banco Central do Brasil (BACEN, 2010);

5. Taxa de juros de três meses das T-Bills, do Tesouro dos EUA, fonte: Federal Reserve Bank (2010).

Ocorrendo feriados locais no Brasil e EUA, as séries de dados foram ajustadas repetindo-se o valor relativo ao dia anterior. Usaram-se os valores nominais, em reais, sem deflacionamento, conforme o procedimento de Egelkraut, Garcia e Sherrick (2007).

3.7. Períodos de previsão

As séries dos dados dos preços à vista e futuros iniciam-se em 01/03/2004, encerrando-se em 24/06/2009, devido à disponibilidade de dados dos preços à vista em Rondonópolis (MT). Entretanto, os dados referentes aos contratos de opções no CME Group estão disponibilizados somente a partir de janeiro de 2006.

Portanto, devido à acessibilidade dos dados, as previsões são realizadas nos intervalos temporais de 01/01/2006 a 24/06/2009, totalizando 23 observações.

4. Resultados e Discussão

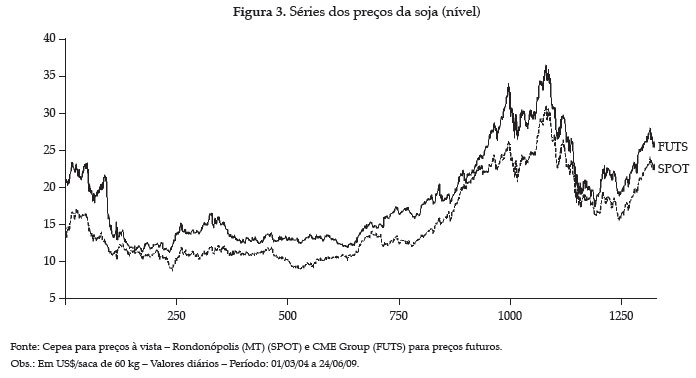

Na Tabela 1, são examinadas as características das séries dos preços à vista e futuros em nível, a existência de raiz unitária, usando o modelo com constante e tendência, e de cointegração, conforme Engle e Granger (1987). Na Figura 3, explicitam-se as séries dos preços à vista da soja em Rondonópolis (MT) e os preços dos contratos futuros do grão do CME Group, enquanto a Figura 4 mostra o scatterplot entre as variáveis.

Pode-se concluir que as séries dos preços à metrizar as previsões sobre o nível e a volatilidade vista e futuros são do tipo I(1), integradas de pri-dos preços à vista em Mato Grosso. Também se calmeira ordem, existindo cointegração. Tal fato per-culou o coeficiente de correlação entre os preços mite inferências cruzadas; em particular, o uso do à vista de Rondonópolis (MT) e futuros do CME conteúdo informacional dos prêmios das opções Group, registrando-se o valor de 0,969. Assim, de contratos futuros do CME Group para para-existe forte grau de correlação entre os preços.

A Figura 5 indica a série da base diária, no nível. Na Tabela 2, explicitam-se as estatísticas descritivas da base.

Os valores da base média utilizados nas estimativas dos intervalos de confiança empíricos dos preços à vista estão na Tabela 3:

A volatilidade dos preços futuros é obtida pela extração da volatilidade implícita do prêmio das opções de soja do CME Group, por meio da fórmula de Black (1976), Equações 7.1 e 7.2. Calcula-se a volatilidade implícita em vencimentos sucessivos pela Equação 10, comparando a previsão com a estimativa simples (naïve) da volatilidade realizada, de curto e longo prazo. Adicionalmente, usa-se a volatilidade implícita como parâmetro na Equação 8, para obter o limite superior do intervalo de confiança empírico dos preços. A seguir, examinam-se o grau de eficiência das previsões empregando MQO, EPM e EQM, dados pelas Equações 11, 12 e 13, respectivamente.

Para as volatilidades implícitas de curto prazo, os resultados do MQO, EPM e EQM estão na Tabela 4, onde a volatilidade realizada de curto prazo é a variável dependente e a volatilidade implícita, a explicativa:

A comparação com a estimativa simples (naïve) da volatilidade realizada é feita considerando-se a volatilidade do próximo período igual à do período atual, ou seja, E [σt ] = σt-1. Os resultados do MQO, EPM e EQM estão na Tabela 5, onde a volatilidade realizada de curto prazo é a variável dependente e a estimativa simples (naïve), a explicativa:

Pode-se concluir que a volatilidade implícita é melhor previsora do que a estimativa simples (naïve), uma vez que o valor de R2 do MQO é mais elevado, apesar dos erros percentuais e quadráticos da previsão da volatilidade implícita serem superiores aos da estimativa simples (naïve).

Os resultados do MQO, EPM e EQM para as previsões de longo prazo da volatilidade realizada estão na Tabela 6, onde a volatilidade realizada de longo prazo é a variável dependente e a volatilidade implícita, a explicativa:

Comparam-se os resultados com a estimativa simples (naïve) da volatilidade realizada, considerando-se a volatilidade do próximo período de longo prazo igual à do período atual, ou seja, E [σt+Δ ] = σt. Os resultados do MQO, EPM e EQM estão na Tabela 7, em que a volatilidade realizada de longo prazo é a variável dependente e a estimativa simples, a explicativa:

Em seguida, obtém-se o preço à vista máximo esperado, igual ao limite superior do intervalo de confiança empírico dos preços, dado pela Equação 8, empregado na estimação dos preços à vista de curto e longo prazos em Rondonópolis (MT). Usa-se a volatilidade implícita extraída do prêmio das opções de soja do CME Group, por meio da fórmula de Black (1976), Equações 7.1 e 7.2, como um dos parâmetros da Equação 8.

Os resultados do MQO, EPM e EQM da estimativa dos preços à vista de curto prazo estão na Tabela 8, em que o preço à vista realizado de curto prazo é a variável dependente e o preço à vista máximo esperado a explicativa:

Comparam-se os resultados com a estimativa simples (naïve) do preço à vista realizado, considerando-se o preço do próximo período de curto prazo igual ao do período atual, ou seja, E [St] = St-1. Os resultados do MQO, EPM e EQM estão na Tabela 9, em que o preço à vista realizado de curto prazo é a variável dependente e a estimativa simples (naïve) do preço à vista, a explicativa:

Pode-se concluir que a estimativa simples (naïve) é melhor previsora do que o limite superior do intervalo de confiança empírico, pois o R2 da regressão é mais elevado. Além disso, observa-se que os erros percentuais e quadráticos da previsão do limite superior do intervalo de confiança empírico são superiores aos da estimativa simples (naïve).

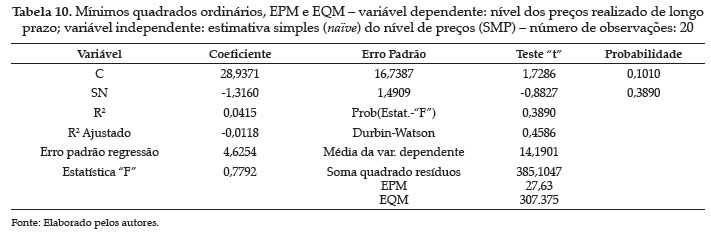

Os resultados do MQO, EPM e EQM da estimativa dos preços à vista de longo prazo estão na Tabela 10, onde o preço à vista realizado de longo prazo é a variável dependente e o preço à vista máximo esperado, a explicativa:

Compara-se com a estimativa simples (naïve) do preço à vista realizado de longo prazo, considerando-se o preço do próximo período de longo prazo igual ao do período atual, ou seja, E[St+Δ ]=St. Os resultados do MQO, EPM e EQM estão na Tabela 11, em que o preço à vista realizado de longo prazo é a variável dependente e a estimativa simples (naïve), a explicativa:

Pode-se concluir que a estimativa usando o limite superior do intervalo de confiança empírico é melhor previsora que a obtida pela estimativa simples (naïve), pois o valor de R2 da regressão é mais elevado. Também se observa que os erros percentuais e quadráticos da previsão com o limite superior do intervalo de confiança empírico são inferiores aos da estimativa simples (naïve).

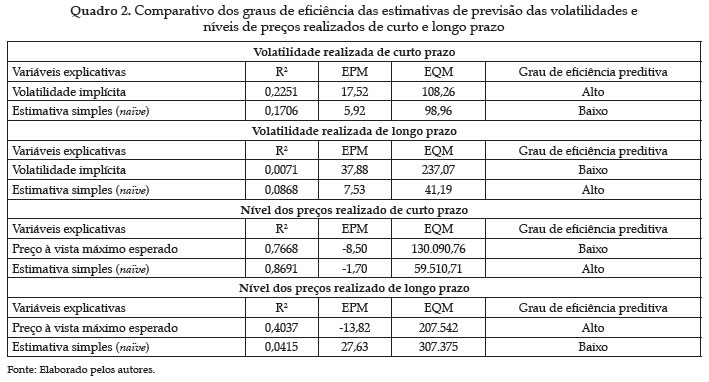

Comparam-se, resumindo os resultados no Quadro 5, os graus de eficiência das estimativas de previsão:

Pode-se observar o maior grau de eficiência preditiva da volatilidade implícita para a volatilidade realizada de curto prazo, enquanto a volatilidade de estimativa simples (naïve) é melhor previsora para a de longo prazo. O preço à vista máximo esperado é melhor previsor do nível de preços realizados de longo prazo, sendo as previsões de estimativa simples (naïve) superiores para o curto prazo. O critério de seleção é o valor de R2 das regressões.

Registram-se valores próximos de R2 para as previsões do nível dos preços de curto prazo, com o valor da estimativa simples (naïve) superior. Entretanto, o R2 para a previsão do nível dos preços de longo prazo pelo preço à vista máximo esperado é bastante superior ao da estimativa simples (naïve).

Em suma, os resultados apontados podem ser aplicados pelos agentes da cadeia de soja de Mato Grosso para a previsão dos níveis e volatilidade dos preços. A metodologia também pode ser aplicada em outros mercados brasileiros de soja.

5. Resumo e conclusões

Aplica-se a estrutura a termo das volatilidades implícitas futuras das opções de soja do CME Group em previsões de curto e longo prazo da volatilidade e dos preços à vista do grão em Rondonópolis (MT), avaliando a eficiência preditiva. Emprega-se a fórmula de Black (1976) para extração da volatilidade implícita das opções de soja, que serve como previsora da volatilidade realizada subsequente e parâmetro numa equação do limite superior do intervalo de confiança empírico dos preços à vista, usado como previsor do nível de preços realizados.

A avaliação das previsões demonstra que a volatilidade implícita tem maior grau de eficiência para estimar a volatilidade realizada de curto prazo. A estimativa simples (naïve) é mais eficiente para prever a de longo prazo. As conclusões alinham-se com outras pesquisas sobre a eficiência de previsões de volatilidades com diferentes modelagens, destacando-se a volatilidade implícita como a mais eficiente num horizonte de curto prazo (EGELKRAUT e GARCIA, 2006; EGELKRAUT, GARCIA e SHERRICK, 2007).

Os resultados podem ser explicados pela estrutura complexa das volatilidades, que impacta as estimativas de previsão, cujas diferenças dependerão do nível e estrutura da volatilidade, ou seja, do grau de persistência e reversão à média e do horizonte preditivo, dentre outros fatores (POON e GRANGER, 2003).

Com relação às previsões do nível de preços de curto e longo prazo da soja em Mato Grosso, o limite superior do intervalo de confiança empírico dos preços é o estimador mais eficiente de longo prazo, enquanto a estimativa simples (naïve) é a mais eficiente para o curto prazo. Tal fato pode demonstrar que a formação de expectativas de preços de commodities agropecuárias e a subsequente realização são influenciadas pela volatilidade.

Uma explicação pode ser dada pelas características da trajetória temporal dos preços de commodities agropecuárias. No curto prazo, identifica-se que ambas as previsões do nível de preços têm valores elevados de R2, sendo o valor da estimativa simples (naïve) pouco superior. O fato pode ser examinado pela natureza da previsão intervalar, que gera um valor probabilístico, enquanto a estimativa simples reproduz o valor realizado no período imediatamente anterior.

No longo prazo, a maior eficácia das previsões pelo limite superior do intervalo de confiança empírico dos preços pode ser explicada pela dimensão do próprio intervalo de confiança, comparativamente à previsão de estimativa simples (naïve), que é a mera repetição do preço realizado num período anterior de longo prazo, temporalmente afastado do preço a ser estimado. As conclusões alinham-se com as pesquisas sobre a construção de intervalos empíricos de preços agropecuários (ISENGILDINA, IRWIN e GOOD, 2004; ISENGILDINA-MASSA, IRWIN e GOOD, 2009).

Os resultados demonstram a possibilidade de obtenção de ganhos positivos de informações para melhorar a tomada de decisões, a partir dos mercados de opções de commodities agropecuárias, validando-se a conclusão de que a principal função econômica dos mercados de opções é a geração de informações sobre as expectativas dos agentes. Em particular, para o mercado de soja de Mato Grosso, maior produtor do grão no Brasil, os ganhos de eficiência alocativa oriundos das informações são elevados, contribuindo para uma melhor gestão econômico-financeira da produção e comercialização da safra anual.

Dentre as limitações do estudo, apontam-se o pequeno intervalo de tempo analisado, assim como os graus de eficiência diferenciados das previsões usando a volatilidade implícita, quando comparados a trabalhos similares. Também, a ordenação dos métodos pode obter resultados diferentes se aplicados a outros conjuntos de dados.

Como futuros tópicos de pesquisa, sugerem-se a avaliação da eficiência preditiva da volatilidade implícita das opções com as volatilidades prevalecentes no recente regime de preços da soja, a análise do impacto das diferenças institucionais, políticas públicas e risco idiossincrático do mercado brasileiro de soja na volatilidade das opções do CME Group, bem como o exame do impacto da entrada da safra brasileira de soja sobre a volatilidade implícita das opções negociadas em bolsas de futuros estrangeiras.

6. Referências bibliográficas

- ALLEN, P. G. Economic forecasting in agriculture. International Journal of Forecasting, v. 10, p. 81-135, 1994.

- ANDERSEN, T. G. e BOLLERSLEV, T. Answering the skeptics: yes, standard volatility models do provide accurate forecasts. International Economic Review, v. 39, n. 4, p. 885-905, 1998.

- Banco Central do Brasil - BACEN. Taxa de câmbio de venda PTAX-800. Disponível em: <www.bcb.gov.br>. Acesso em: 1 set. 2010.

- Barchart.com. CME GROUP, Série de preços de ajuste do contrato futuro de soja. Disponível em: <www.barchart.com>. Acesso em: 1 set. 2010.

- BESSLER, D. A. e KLING, J. L. The Forecast and Policy Analysis. American Journal of Agricultural Economics, v. 71, n. 2, p. 503-506, 1989.

- BLACK, F. Studies of Stock Price Volatility Changes. In Proceedings of the 1976 Meetings of the American Statistical Association Washington DC: Business and Economic Statistic Section, p. 177-181, 1976.

- BLACK, F. e SCHOLES, M. The pricing of options and corporate liabilities. Journal of Political Economy, v. 81, p. 637-659, 1973.

- CHRISTENSEN, B. J. e PRABHALA, N. R. The relation between implied and realized volatility. Journal of Financial Economics, v. 50, p. 125-150, 1998.

- DAY, T. E. e LEWIS, C. M. Forecasting futures market volatility. Journal of Derivatives, v. 1, p. 33-50, 1993.

- DHUYVETTER, K. C. e KASTENS, T. L. Forecasting Crop Basis: Practical Alternatives. Anais da NCR134 Conference on Applied Commodity Price Analysis, Forecasting and Market Risk Management Chicago (EUA), 1998. Disponível em: <http://www.farmdoc.uiuc.edu/nccc134>

- DORAN, J. S. e RONN, E. I. Computing the market price of volatility risk in the energy commodity markets. Journal of Banking and Finance, v. 32, n. 12, p. 2541-2552, 2008.

- EGELKRAUT, T. M. e GARCIA, P. Intermediate Volatility Forecasts Using Implied Forward Volatility: The Performance of Selected Agricultural Commodity Options. Journal of Agricultural and Resource Economics v. 31, n. 3, p. 508-528, 2006.

- EGELKRAUT, T. E., GARCIA, P. e SHERRICK, B. J. The Term Structures of Implied Forward Volatility: Recovery and Informational Content in the Corn Options Market. American Journal of Agricultural Economics, v. 89, n. 1, p. 1-11, 2007.

- ENGLE, R. F. e GRANGER, C. W. J. Co-integration and error correction: representation, estimation and testing. Econometrica. v. 55, n. 2, p. 251-276, 1987.

- FACKLER, P. L. e KING, R. P. Calibration of optionbased probability assessments in agricultural commodity markets. American Journal of Agricultural Economics. v. 72, p. 73-83, 1990.

- FAMA, E. F. The information in the term structure. Journal of Financial Economics, v. 13, p. 509-528, 1984.

- Federal Reserve Bank. Treasury Bills (secondary) 3-months. Disponível em: <http://www.federalreserve.gov/Releases/h15/data.htm>. Acesso em: 01 set. 2010.

- FLEMING, J. The quality of market volatility forecasts implied by S&P 100 index option prices. Journal of Empirical Finance, v. 5, n. 4, p. 317-345, 1998.

- GARDNER, B. L. Commodity Options for Agriculture. American Journal of Agricultural Economics, v. 59, n. 5, p. 986-992, 1977.

- GULISASHVILI, A. e STEIN, E. M. Asymptotic behavior of the distribution of the stock price in models with stochastic volatility: the Hull-White model. C. R. Acad. Sci. Paris Ser. I 343, p. 519-523, 2006.

- _______. Implied volatility in the Hull-White model. Mathematical Finance, v. 19, n. 2, p. 303-327, 2009.

- GWILYM, O. e BUCKLE, M. Forward/Forward Volatilities and the Term Structure of Implied Volatility. Applied Economics Letters, v. 4, p. 3253-3228, 1997.

- HULL, J. C. Options, futures and other derivatives Pearson Prentice Hall. 7Ş Ed, 2009.

- Instituto Mato-Grossense de Economia Aplicada - IMEA. 2009. E-mail de 15.07.09.

- ISENGILDINA, O., IRWIN, S. H. e GOOD, D. L. Evaluation of USDA Interval Forecasts of Corn and Soybean. American Journal of Agricultural Economics, v. 86, n. 4, p. 990-1004, 2004.

- _______. Empirical Confidence Intervals for WASDE Forecasts of Corn, Soybean and Wheat Prices. Anais da NCCC-134 Conference on Applied Commodity Price Analysis, Forecasting, and Market Risk Management St. Louis (EUA), 2006. Disponível em: <http://www.farmdoc.uiuc.edu/nccc134>

- ISENGILDINA-MASSA, O., IRWIN, S. H. e GOOD, D. L. Empirical Confidence Intervals for WASDE Forecasts of Corn, Soybean, and Wheat Prices." Marketing and Outlook Research Report 2009-01, Department of Agricultural and Consumer Economics University of Illinois at Urbana-Champaign, 2009. Disponível em: <http://www.farmdoc.uiuc.edu/marketing/reports>

- LEUTHOLD, R. M., JUNKUS, J. C. e CORDIER, J. E. The Theory and Practice of Futures Markets Lexington Books, D. C. Heath and Company, 1989.

- PEDERSEN, W. R. Capturing all the information in foreign currency option prices: solving for one versus two implied variables. Applied Economics, v. 30, p. 1679-1683, 1998.

- POON, S. H. e GRANGER, C. W. J. Forecasting Volatility in Financial Markets: A Review. Journal of Economic Literature, v. 41, p. 478-539, 2003.

- ROMPOLIS, L. S. e TZAVALIS, E. Risk Premium effects on implied volatility regressions. The Journal of Financial Research, v. 23, n. 2, p. 125-151, 2010.

- SANDERS, D. R. e MANFREDO, M. R. USDA Livestock Price Forecasts: A Comprehensive Evaluation. Journal of Agricultural and Resource Economics, v. 28, n. 2, p. 16-334, 2003.

- SIMON, D. P. Implied volatility in the grain complex. Journal of Futures Markets, v. 22, n. 10, p. 959-981, 2002.

- TAYLOR, M., DHUYVETTER, K.C. e KASTENS, T. L. Incorporating Current Information into HistoricalAverage-Based Forecasts to Improve Crop Price Basis Forecastes. Anais da NCR-134 Conference on Applied Commodity Price Analysis, Forecasting and Market Risk Management, St. Louis (EUA), 2004. Disponível em: <http://www.farmdoc.uiuc.edu/nccc134>

- United States Department of Agriculture - USDA. 2011. World Supply and Demand Estimates (WASDE). Disponível em: <http://www.usda.gov/oce/commodity/wasde/>. Acesso em: 1 out. 2011.

- Universidade de São Paulo, Escola Superior de Agricultura Luiz de Queiroz, Centro de Estudos Avançados em Economia Aplicada - USP/ESALQ/ CEPEA. Preços à vista da soja em Rondonópolis (MT). E-mail de 20.07.09.

Datas de Publicação

-

Publicação nesta coleção

24 Jul 2013 -

Data do Fascículo

Jun 2013