RESUMO

A literatura econômica de tradição keynesiana não é consensual quanto à relação entre variações no nível de renda e a inadimplência de crédito: enquanto a análise pós-keynesiana, particularmente de Minsky (1986), aponta para o aumento na fragilidade financeira nas fases de expansão da atividade econômica, os novos keynesianos preconizam a redução dos problemas de assimetria de informação e maior robustez do sistema financeiro em resposta à elevações no nível de renda. Este artigo analisa a relação entre a inadimplência do crédito e as variações cíclicas da atividade econômica no Brasil. Utilizando dados mensais entre 2001 e 2013, estimou-se um Modelo de Vetor Autorregressivo (VAR) para se obter um diagnóstico dos ciclos de crédito no período indicado. Os resultados indicam que o impacto inicial de um choque real positivo é expandir o crédito e reduzir a inadimplência bancária, mas, em longo prazo, um menor racionamento de crédito vem acompanhado de maior exposição ao risco por parte das instituições financeiras.

PALAVRAS-CHAVE:

Inadimplência; crédito; renda; ciclos econômicos

ABSTRACT

The economic literature in the Keynesian tradition disagrees on the relationship between income levels and debt charge-off ratios: while the Post-Keynesian analysis, in especial that of Minsky (1986), indicates an increasing financial fragility during economic booms, the New Keynesians state that these periods are characterized by an easiness in information asymmetry problems and greater robustness of the financial system as income expands. This article analyzes the relationship between the behavior of credit defaults and the cyclical variations in economic activity in Brazil. Using monthly data ranging from 2001 to 2013, a Vector Autoregressive Model (VAR) was estimated to analyze the credit cycles in the indicated time period. The results show that a positive income shock stimulates credit concessions and reduces charge-off ratios in the short run, but, in the long-run, a reduced credit rationing is followed by a greater risk exposure by the financial institutions.

KEYWORDS:

Default; credit; income; business cycles

1. INTRODUÇÃO

O crédito é essencial para o financiamento das atividades produtivas, por parte das firmas, e do consumo, por parte das unidades familiares. Exerce, por isso, papel fundamental tanto para a promoção do crescimento econômico quanto para as flutuações de curto prazo. Nas crises econômicas, em particular, os movimentos de expansão ou contração na concessão de crédito podem operar como elemento deflagrador ou como amplificador de choques reais ou monetários (BERNANKE e GERTLER, 1989BERNANKE, B. S.; GERTLER, M. Agency costs, net worth, and business fluctuations. The American Economic Review, Michigan, v. 79, n. 1 p. 14-31, mar. 1989. Disponível em:<http://www.jstor.org/stable/1804770>. Acesso em: 30 ago. 2013.

http://www.jstor.org/stable/1804770...

, 1995; BERNANKE, GERTLER e GILCHRIST, 1996; IVASHINA e SCHARFESTEIN, 2010IVASHINA, V.; SCHARFSTEIN, D. Bank lending during the financial crisis of 2008. Journal of Financial Economics, v. 97, n. 3, p. 319-338, 2010.).

A relação de crédito tende a sair do controle na presença da inadimplência de caráter persistente. Quando o desequilíbrio ocorre de forma sistêmica, crises severas no sistema financeiro não são rapidamente dirimidas mesmo com intervenção governamental. Boyd e Gertler (1993BOYD, J.; GERTLER, M. U. S. Commercial banking: trends, cycles, and policy. NBER Working Papers, n. 4404, 1993.), Kiyotaki e Moore (1997KIYOTAKI, N.; MOORE, J. Credit Cycles. Journal of Political Economy, v. 105, n. 2, p. 211-248, 1997.), Gourinchas et al. (2001), dentre outros, afirmam que a maioria das crises bancárias é precedida por booms no mercado de crédito e que a inadimplência se mostra mais forte na recessão. Já Borio et al. (2001) argumentam que, durante a expansão econômica, a riqueza líquida do consumidor aumenta, o que facilita a concessão de empréstimo e estimula uma maior exposição ao risco.

A tendência de elevação na exposição ao risco por parte dos agentes econômicos também já havia sido salientada por Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.), quando este elaborou a Hipótese da Instabilidade Financeira (HIF). Para o autor, os ciclos de expansão e recessão da atividade econômica refletiam, em grande medida, variações na exposição ao risco dos agentes e as consequências de tal comportamento. Um incremento na renda, por exemplo, reduziria a aversão ao risco dos agentes econômicos, que se disporiam a implementar projetos de investimento cada vez mais arriscados e crescentemente demandantes de recursos de terceiros para sua execução. A boa situação da economia daria sustentação para um comportamento de manada por parte das instituições financeiras, que, cedendo às pressões competitivas, concederiam crescentemente mais crédito, inclusive àqueles com maior possibilidade de não honrar suas dívidas. A complexidade do sistema financeiro e o acesso fácil ao crédito deixariam, por sua vez, de sinalizar que a economia está em expansão, para refletir a falta de sustentabilidade dos padrões de consumo e de financiamento. Já na visão novo-keynesiana, as flutuações econômicas, embora normalmente associadas a choques monetários ou choques de oferta1

1

Minsky (1986) defende que as flutuações econômicas podem ocorrer de maneira eminentemente endógena, não sendo necessariamente fruto de política monetária ou de choques de produtividade.

, são ampliadas em função do prêmio pago com o financiamento utilizando recursos de terceiros (ou external finance premium). De acordo com Bernanke e Gertler (1995BERNANKE, B. S.; GERTLER, M. Inside the black box: the credit channel of monetary policy transmition. Journal of Economic Perspectives, Michigan, v. 9, n. 4, p. 27-48, out. 1995.) e Bernanke, Gertler e Gilchrist (1996), dentre outros, este prêmio é cobrado em virtude da assimetria de informação existente entre tomadores de recursos e credores: estes últimos, por não terem informação plena do grau de risco dos demandantes de crédito, nem da forma como os recursos serão utilizados, cobram um prêmio de risco quando financiando projetos. Esse prêmio se eleva à medida que a razão dívida/capital próprio do projeto cresce, pois uma fração maior do risco do projeto estaria sendo canalizado para os credores. Em consequência, durante contrações na atividade econômica, quando a razão dívida/capital próprio tende a se elevar, o prêmio cobrado se eleva, o racionamento de crédito se expande e a fragilidade financeira torna-se aparente (GREENWALD e STIGLITZ, 1990; BERNANKE e GERTLER, 1996BERNANKE, B. S.; GERTLER, M.; GILCHRIST, S. The financial accelerator in a quantitative business cycle framework. Review of Economics and Statistics, Cambridge, v. 78, n. 1, p. 1-15, fev. 1996. Disponível em: <http://papers.nber.org/papers/w6455.pdf>. Acesso em: 13 out. 2013.

http://papers.nber.org/papers/w6455.pdf...

; HUBBARD, 1998).

Tentativas das autoridades governamentais de regular a atividade de crédito e minimizar as possibilidades de inadimplência generalizada na economia nem sempre são eficazes. A competição bancária tende a pressionar os retornos das instituições financeiras, que frequentemente buscam meios de driblar a regulação, particularmente por meio da securitização e de formas inovadoras de financiamento que não ficam expostas nos seus balanços patrimoniais (GORTON e SOULELES, 2003GORTON, G. B.; SOULELES, N. S. Special purpose vehicles and securitization. Philadelfia: FRB Working Paper, n. 5-21, mai. 2003. Disponível em: <http://dx.doi.org/10.2139/ssrn.713782> Acesso em: 1 fev. 2014.

http://dx.doi.org/10.2139/ssrn.713782...

).

O presente trabalho analisa a relação entre o nível de renda e a inadimplência de crédito no Brasil entre 2001 a 2013, com o objetivo de verificar, no contexto da economia brasileira, a validade empírica das implicações da HIF proposta por Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.) e da análise novo-keynesiana dos ciclos de crédito (BERNANKE, GERTLER e GILCHRIST, 1996BERNANKE, B. S.; GERTLER, M.; GILCHRIST, S. The financial accelerator in a quantitative business cycle framework. Review of Economics and Statistics, Cambridge, v. 78, n. 1, p. 1-15, fev. 1996. Disponível em: <http://papers.nber.org/papers/w6455.pdf>. Acesso em: 13 out. 2013.

http://papers.nber.org/papers/w6455.pdf...

; KIYOTAKI e MOORE, 1997KIYOTAKI, N.; MOORE, J. Credit Cycles. Journal of Political Economy, v. 105, n. 2, p. 211-248, 1997.; KIYOTAKI, 1998)2

2

A preocupação em analisar a interação entre o sistema financeiro, investimento e ciclos econômicos é um elemento característico das análises de tradição keynesiana. Embora existam outros autores pós-keynesianos que analisam os ciclos de crédito, Minsky é um contribuinte importante para a construção pós-keynesiana e, por isso, a tentativa de validação empírica de suas ideias é o foco deste trabalho.

. Embora outros trabalhos já tenham procurado identificar elementos comuns e contraposições entre as diversas análises de tradição keynesiana do ponto de vista teórico (ver, dentre outros, SARAIVA e DE PAULA, 2011; ROTHEIM, 2013), o foco do presente estudo é a apresentação de evidência empírica que possibilite fazer tal comparação, utilizando dados da economia brasileira.

Mais especificamente, este trabalho busca verificar se elevações na inadimplência são fruto: (i) de maneira defasada, de elevações na renda e do comportamento menos avesso ao risco dos agentes econômicos; (ii) de elevações na taxa de juros; ou (iii) do racionamento de crédito. Embora esses três aspectos sejam compatíveis com a análise de Minsky, apenas os dois últimos podem ser conciliados com a análise novo-keynesiana.

A literatura empírica que avalia a inadimplência de crédito no Brasil, de maneira geral, apresenta foco e estratégia metodológica diferentes da utilizada no presente trabalho, além de dados temporais defasados. De acordo com Chu (2001CHU, V. Y. T. Principais fatores macroeconômicos da inadimplência bancária no brasil. In: BANCO CENTRAL DO BRASIL. Juros e spread bancário no Brasil: avaliação de 2 anos do projeto. Brasília: BCB , 2001. Disponível em: <www.bcb.gov.br/?spread>. Acesso em: 4 jan. 2014.

www.bcb.gov.br/?spread...

), por exemplo, os níveis de inadimplência na economia podem ser atribuídos (i) a fatores microeconômicos ou idiossincráticos, relacionados ao comportamento individual dos bancos, firmas e tomadores de crédito; ou (ii) a fatores macroeconômicos, que influenciam o emprego, produto, inflação, entre outros. Utilizando dados entre 1994 e 2001, o autor observa que um aumento no spread bancário, tratado como previsor de risco de crédito, é positivamente associado à inadimplência bancária. Já o produto tem efeito contrário, reduzindo a inadimplência em face de seu aumento, enquanto o desemprego eleva a inadimplência. A taxa Selic tem efeito incerto, pois, ao mesmo tempo em que seu aumento reduz a atividade econômica, seu aumento pode trazer um incremento dos ganhos com os títulos públicos, reduzindo o valor total das despesas com inadimplência, ou seja, um ajuste de portfólio.

Já Barbosa (2007BARBOSA, J. H. F. Prociclicidade do risco de crédito: um modelo point in time para o risco da carteira de credito agregada dos bancos brasileiros. Dissertacao (Mestrado em Administração) - Setor de Ciencias Sociais Aplicadas, Universidade Federal do Parana, Curitiba, 2007.), com o intuito de medir o efeito do ciclo econômico na probabilidade de inadimplência no Brasil, analisou o risco de crédito e sua sensibilidade às condições conjunturais (macroeconômicas). Utilizando dados do período entre 2000 e 2006, o autor apresentou evidências de uma grande expansão no volume de crédito, em virtude da maior estabilidade monetária deste período, que permitia planejamentos de longo prazo, expandindo o volume das concessões de crédito. Os resultados do autor mostram que a probabilidade de inadimplência se movimenta de forma anticíclica, como resultado da defasagem temporal do efeito de variáveis macroeconômicas na inadimplência.

Por fim, Linardi (2008LINARDI, F. M. Avaliação dos determinantes macroeconômicos da inadimplência bancária no Brasil. 2008. Dissertação (Mestrado em Economia) - Centro de Desenvolvimento e Planejamento Regional, Universidade Federal de Minas Gerais, Belo Horizonte, 2008.), utilizando um modelo de autorregressão vetorial, investigou as relações entre a taxa de inadimplência e o cenário macroeconômico do Brasil no período de 2000 a 2007. Os resultados obtidos indicaram a sensibilidade da taxa de inadimplência com relação à produção, rendimento médio da população ocupada, taxa de juros Selic e expectativa de inflação. A variável que mede a atividade econômica apresenta um efeito redutor na taxa de inadimplência, que se propaga pelos seis meses seguintes, gerando neste ponto novo e maior impacto redutor da inadimplência. A variável rendimento médio da população ocupada, por sua vez, também reduz a inadimplência e mantém seu efeito estatisticamente significativo até o décimo mês. O efeito contrário pode ser identificado no aumento da Selic e na expectativa de inflação, que eleva a taxa de inadimplência no período de forma persistente e estatisticamente significante.

O presente trabalho utiliza um modelo de vetor autorregressivo (VAR) para analisar o comportamento do crédito e da inadimplência no Brasil nos ciclos econômicos, em resposta a choques de origem real e monetária. A sua principal contribuição é trabalhar com os componentes cíclicos das variáveis e focar exclusivamente na análise de curto prazo dos ciclos de crédito, além de fazer uso de uma amostra mais longa do que a dos trabalhos previamente publicados sobre o tema. Os resultados indicam que o impacto inicial de um choque real positivo na renda é expandir o crédito e reduzir a inadimplência bancária, mas, em longo prazo, o menor racionamento de crédito vem eventualmente acompanhado de maior exposição ao risco por parte das instituições financeiras.

O trabalho se divide em cinco partes, incluindo esta introdução. Na segunda seção, será feita a revisão do referencial teórico de tradição keynesiana, que trata dos ciclos de crédito e sua relação com os ciclos econômicos, discutindo, particularmente, a HIF de Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.) e a visão novo-keynesiana. A terceira seção descreve os dados utilizados e detalha a metodologia adotada, enquanto a quarta seção apresenta os resultados encontrados. A última seção apresenta as considerações finais.

2. CICLOS DE CRÉDITO E AS FLUTUAÇÕES NA ATIVIDADE ECONÔMICA

As teorias do ciclo econômico reúnem, em seu arcabouço teórico, desde a análise neoclássica até a dos austríacos, com Hayek e Schumpeter. A partir da década de 1970, surgiram ainda (i) a visão clássica da teoria dos ciclos reais de negócios, que creditava os ciclos econômicos ao impacto, particularmente, dos choques de produtividade; (ii) a análise pós-keynesiana, que associava os ciclos econômicos com o comportamento de risco dos agentes econômicos; e (iii) a visão novo-keynesiana, alicerçada na importância da assimetria de informação para a análise dos ciclos econômicos.

Dentre as diversas correntes teóricas, apenas aquelas de tradição keynesiana enfatizam a importância do crédito para o investimento e, consequentemente, para as flutuações de curto prazo da atividade econômica. O presente trabalho busca avaliar a validade empírica de modelos teóricos que ganharam particular destaque na análise da relação entre os ciclos de crédito e os ciclos econômicos: a hipótese da instabilidade financeira proposta pelo pós-keynesiano Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.) e o modelo do acelerador financeiro elaborado pelos novos keynesianos. Esta seção dedica-se à análise detalhada dessas duas propostas teóricas.

2.1. A HIPÓTESE DA INSTABILIDADE FINANCEIRA

A HIF estabelecida por Hyman P. Minsky surgiu como uma alternativa às análises baseadas na Hipótese dos Mercados Eficientes (FAMA, 1970FAMA, E. Efficient capital markets: A review of theory and empirical work. Journal of Finance, 25, p. 383-417, 1970.). Minsky (1986) dedicou-se a incorporar a moeda e as finanças em seu modelo, elementos fundamentais de um sistema econômico complexo, mas relegados às linhas marginais pelos teóricos de tradição neoclássica. Para estes, a moeda era neutra, afetando apenas os preços nominais no curto prazo e sem impacto sobre o setor real da economia. Outra consequência da pressuposição de mercados financeiros eficientes é que a forma como um projeto é financiado, seja via empréstimos, emissão de ações ou mesmo fluxo de caixa da empresa, não altera o custo do capital (MODIGLIANI e MILLER, 1958MODIGLIANI, F.; MILLER, M. H. The cost of capital: corporate finance, and the theory of investment. The American Economic Review, v. 47, n. 3, jun. 1958.). Essas ideias foram retomadas pelo modelo dos ciclos reais de negócios, para o qual os ciclos econômicos são fruto, particularmente, de choques de produtividade (para uma análise detalhada dos modelos de ciclos reais de negócios, ver STADLER, 1994STADLER, G. W. Real business cycles. Journal of Economic Literature, v. 32, n. 4, p. 1750-1783, dez. 1994.).

Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.) enfatiza sua discordância da Hipótese dos Mercados Eficientes, por esta não se aplicar a um sistema moderno do capitalismo. O autor defende que, no momento em que se estabelece uma obrigação financeira para o financiamento do processo produtivo, automaticamente um fluxo de outras obrigações financeiras é criado, tanto do lado do agente que contraiu a dívida quanto para o agente que a financiou. Essas obrigações devem ser cumpridas para que o sistema financeiro mantenha solvência. Então, se algum dos elos desse fluxo deixa de cumprir seus compromissos, toda a cadeia de dívida e pagamento é comprometida. Quando as instituições financeiras decidem por não mais validar a exposição exacerbada ao risco dos agentes econômicos, racionamento de crédito e elevações nas taxas de juros podem ocorrer. A necessidade de os agentes econômicos se desfazerem de ativos para saldar seus compromissos financeiros pode levar a uma deflação nos preços dos ativos. Tem-se, então, uma situação de insolvência e crise, a exemplo de 1930 (ver WRAY, 2008WRAY, L. R.; TYMOIGNE, É. Macroeconomics meets Hyman P. Minsky: the financial theory of investment. Working Paper, New York: Levy Economics Institute, n. 543, 2008. Disponível em: <http://ssrn.com/abstract=1262296>. Acesso em: 20 jan. 2013.

http://ssrn.com/abstract=1262296...

).

Em Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.), a atividade econômica é reflexo de processos interdependentes entre setores diversos, e estas interações revelam a característica essencial do capitalismo: a combinação de um sistema gerador de renda e produto e um sistema financeiro. Desse modo, o desenvolvimento desse sistema se dá por meio das estruturas do mercado, do governo e da sociedade, que respondem à vontade dos agentes que buscam lucro. O sistema financeiro, portanto, é fundamental na teoria desenvolvida por Minsky (1986), visto sua inclinação para a inovação e sua relação simbiótica com a produção industrial, via financiamento (ver WHALEN, 1999).

A incorporação da incerteza no modelo de Keynes (1936) é, para Minsky (1974MINSKY, H. P. Proposal for a study of financial instability and the strategy of economic policy. Hyman P. Minsky Archive, Paper n. 288, 1974. Disponível em: <http://digitalcommons.bard.edu/hm_archive/288>. Acesso em: 20 ago. 2013.

http://digitalcommons.bard.edu/hm_archiv...

), o componente essencial que diferencia a contribuição daquele em relação à análise neoclássica. Keynes (1936) afasta-se da ideia de equilíbrio oferta-demanda e enfatiza a importância das combinações de decisões intertemporais de portfólio para a determinação do produto, investimento e distribuição de recursos. Tornam-se, assim, incertos os resultados das decisões dos agentes no horizonte temporal, criando alterações no investimento descoladas das relações de produção.

A HIF, derivada do arcabouço teórico keynesiano, traz as noções de incerteza, equilíbrio dinâmico e endogeneidade para a análise dos ciclos econômicos. A transmissão das expectativas e incertezas dos agentes é feita pelo sistema financeiro via fluxo monetário. A análise de Minsky é fundamentada em alguns pressupostos, quais sejam (ver LOURENÇO, 2006LOURENÇO, A. L. C. O pensamento de Hyman P. Minsky: alterações de percurso e atualidade (2006). Economia e Sociedade, Campinas, v. 15, n. 3, p. 445-474, dez. 2006.):

-

o sistema capitalista complexo alterna períodos de estabilidade e turbulência;

-

essas flutuações na atividade produtiva são endógenas à economia capitalista e derivam da iniciativa dos agentes em satisfazerem sua busca por maior lucratividade;

-

os períodos de turbulência assumem a forma de inflações, bolhas especulativas ou deflações de débito;

-

as turbulências se estabelecem e adquirem movimento próprio, tendo sua trajetória revertida por intervenções de instituições reguladoras, intervenções políticas ou alterações do próprio mercado, que levam a um novo regime de estabilidade; e

-

existe a possibilidade de o novo regime de estabilidade apresentar baixo nível de atividade econômica, mas a ação dos agentes na busca por seus interesses acabará por gerar um novo ciclo expansivo, com novos movimentos de contração e expansão do crédito, da atividade produtiva, do financiamento e da especulação.

De acordo com Ferri (1992FERRI, P. From business cycles to the economics of instability. London: M. E. Sharpe, 1992.), apesar do caráter endógeno dos ciclos presente na análise de Minsky, é possível admitir também que existem choques exógenos, mas que eles não necessariamente produzem movimentos de quebra ou reversão no ciclo. Dymski e Pollin (1992DYMSKI, G. A.; POLLIN, R. “Hyman Minsky as a hedgehog: the power of the Wall Street Paradigm”. In: FAZZARI, S.; PAPADIMITRIOU, D. (Orgs.). Financial Conditions and Macroeconomic Performance: essays in Honor of Hyman P. Minsky. Londres: M. E. Sharpe, 1992.) sugerem uma ação mista de fatores endógenos e exógenos na interpretação da teoria de Minsky (1986). A fragilização da estrutura financeira tem caráter endógeno e resulta do impacto que a expansão econômica tem sobre o otimismo dos agentes, levando-os a adotarem posturas crescentemente especulativas e alavancadas financeiramente. A estabilização posterior a essa fragilização, contudo, teria caráter exógeno, partindo de choques na política econômica e mudanças nos agregados macroeconômicos resultantes da intervenção governamental.

A HIF incorpora o impacto da dívida e do crédito no funcionamento da economia e na maneira como a atividade financeira é validada pelas expectativas e como ela se reflete no produto final da economia. De acordo com a HIF, o comportamento dos agentes econômicos frente ao endividamento pode ser classificado em três tipos: Hedge, Especulativo e Ponzi. Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.) denomina de Hedge aqueles agentes que conseguem saldar integralmente seus débitos com o fluxo de caixa de seus projetos de investimento. Unidades do tipo Especulativo, por sua vez, só conseguem pagar suas obrigações por meio da rolagem de suas dívidas; ou seja, conseguem saldar os juros da dívida, mas precisam de novos empréstimos para saldar o principal. Por fim, as unidades do tipo Ponzi são aquelas que não têm rendimentos suficientes para o pagamento do principal de suas dívidas, nem seus juros. Desse modo, uma unidade Ponzi trabalha alavancada, aumentando o risco daqueles que têm direitos de dívida para com eles.

Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.) pondera, então, sobre os efeitos das diferentes posturas frente ao financiamento na conjuntura econômica. Se, em determinado momento, houver o domínio de unidades Hedge, a economia encontra-se financeiramente robusta. Já o predomínio de unidades adotando posturas Especulativas ou Ponzi tornaria a economia financeiramente mais frágil, pelo aumento do risco de insolvência associado ao comportamento de agentes com este perfil de financiamento.

No período de boom, lucros e investimentos validam as expectativas e estimulam mais investimentos, o que corrobora a visão de Minsky de que a economia estável, alimentada pelo lucro do investimento, move-se em direção a mais investimento e à especulação. A estabilidade e as expectativas favoráveis alteram o comportamento dos agentes em relação ao risco, deixando-os predispostos a adotarem posturas mais alavancadas. Num período de tranquilidade, a vigência de certo nível de demanda efetiva e de lucros que validem os compromissos financeiros anteriormente assumidos afeta o estado de expectativas de longo prazo de firmas e bancos, modificando a percepção de qual estrutura de passivos é aceitável, enquanto o valor da segurança incorporado na moeda diminui.

Dessa forma, à medida que a economia se desloca na fase de expansão do ciclo econômico, um número crescente de agentes passa a adotar posturas financeiras do tipo Especulativo e Ponzi. Observa-se, portanto, que o boom da atividade econômica vem acompanhado de uma crescente fragilização financeira. De acordo com Fazzari, Ferri e Greenberg (2008FAZZARI, S.; FERRI, P.; GREENBERG, E. Cash flow, investment, and Keynes-Minsky cycles. Journal of Economic Behavior & Organization, v. 65, n. 3, p. 555-572, 2008.), com as taxas de juros nominais se elevando durante a fase de aquecimento da economia, o serviço da dívida das firmas se eleva, comprometendo seus fluxos de caixa e reduzindo o investimento. De acordo com esses autores, esse processo financeiro leva endogenamente à interrupção da fase de boom econômico.

Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.) salienta, também, a dificuldade das políticas governamentais em conter os movimentos dos ciclos econômicos, em virtude, principalmente, das constantes inovações financeiras presentes no sistema capitalista. Os efeitos multiplicadores na renda, no emprego e no investimento colaborarão para a validação das expectativas de lucro e para a escalada em direção à instabilidade. Como resultado, a eventual quebra na confiança dos mercados na capacidade de pagamento dos agentes econômicos é inevitável. Aqui, o papel das instituições financeiras é fundamental, já que o processo de expansão econômica e a consequente fragilização somente perduram enquanto os agentes econômicos tiverem suas posturas financeiras validadas. As crises financeiras, portanto, acontecem quando agentes do tipo Especulativo ou Ponzi não conseguem mais refinanciar seus débitos e os defaults e falências se generalizam3 3 É interessante salientar que é possível inferir, a partir da HIF, que as instituições do mercado financeiro têm, por natureza, caráter especulativo, podendo, inclusive, tornarem-se Ponzi caso apresentem posturas financeiras excessivamente alavancadas. .

Logo, de acordo com a HIF, o nível de inadimplência resulta, em última instância, das expectativas dos agentes em relação à situação da economia e sua exposição ao risco. Expectativas otimistas tornam os agentes mais tendentes ao risco, incentivando a atuação alavancada do mercado financeiro; expectativas pessimistas, ao contrário, retraem a atividade creditícia. Então, a inadimplência deve mover-se na direção do ciclo econômico; ou seja, elevações na renda devem ser acompanhadas por aumentos na inadimplência, com alguma defasagem.

A HIF permite analisar também outro elemento que se mostrou, recentemente, extremamente relevante para a análise da instabilidade financeira, que é a securitização (ver WRAY e TYMOIGNE, 2008WRAY, L. R.; TYMOIGNE, É. Macroeconomics meets Hyman P. Minsky: the financial theory of investment. Working Paper, New York: Levy Economics Institute, n. 543, 2008. Disponível em: <http://ssrn.com/abstract=1262296>. Acesso em: 20 jan. 2013.

http://ssrn.com/abstract=1262296...

). Trata-se da transformação dos passivos dos bancos em seus balanços de pagamentos em conjuntos de ativos vendáveis no mercado. A securitização é uma inovação financeira, que expande os limites do mercado financeiro. A crise de 2008 mostrou que essas operações de securitização envolviam alto risco, e as instituições financeiras, por conta de pressões competitivas e na busca por lucros crescentes, trabalhavam de maneira significativamente alavancadas.

Dada sua complexidade, tentativas recentes de formalização das ideias de Minsky tendem a enfatizar aspectos específicos da HIF. Alguns modelos tiveram como foco a relação inflação/deflação de ativos e ciclos econômicos, preocupando-se, portanto, com a caracterização da instabilidade financeira (ver, TAYLOR, 1994; DELLI GATTI, GALLEGATI e MINSKY, 1996DELLI G., D.; GALLEGATI, M.; MINSKY, H. P. “Financial institutions, economic policy, and the dynamic behavior of the economy”. In: PERLMAN, M.; HELMSTÄDTER, E. (Eds.). Behavioral norms, technological progress, and economic dynamics: studies in Schumpeterian economics. Ann Arbor: University of Michigan Press, 1996.; SANTOS e ZEZZA, 2004SANTOS, C. H.; ZEZZA, G. A Post-Keynesian stock-flow consistent macroeconomic growth model. CEPA Working Paper, New York, n. 402, fev. 2004.; TAYLOR e RADA, 2008; FAZZARI, FERRI e GREENBERG, 2008FAZZARI, S.; FERRI, P.; GREENBERG, E. Cash flow, investment, and Keynes-Minsky cycles. Journal of Economic Behavior & Organization, v. 65, n. 3, p. 555-572, 2008.). Outros autores, como Foley (2003FOLEY, D. “Financial fragility in developing economies”. In: DUTT, A. K.; ROS, J. (Eds.). Development Economics and Structuralist Macroeconomics: Essays in Honor of Lance Taylor. Northampton: Edward Elgar Publishing, 2003.) e Meirelles e Lima (2003aMEIRELLES, J. A.; LIMA, G. T. Acumulação de capital produtivo, distribuição funcional da renda e fragilidade financeira: uma abordagem pós-keynesiana. Revista de Economia Contemporânea, v. 7, n. 1, p. 5-29, 2003a. ; 2003b), delinearam modelos de fragilidade financeira, enfatizando a passagem de uma estrutura de financiamento para outra.

2.2. ASSIMETRIA DE INFORMAÇÃO NO MERCADO DE CRÉDITO: A VISÃO NOVO-KEYNESIANA

Os novos keynesianos acrescentam, na análise do ciclo, a rigidez de preços e salários e as falhas de mercado, particularmente as assimetrias de informação, assegurando a influência do lado nominal no impacto dos choques econômicos no produto agregado real (ver STADLER, 1994STADLER, G. W. Real business cycles. Journal of Economic Literature, v. 32, n. 4, p. 1750-1783, dez. 1994.; GIANNINI, 2009GIANNINI, F. A. Ciclos dos negócios: um estudo empírico para as flutuações da economia brasileira no período compreendido entre 1922 e 2007. Dissertação (Mestrado em Economia) - Universidade Estadual de Maringá, Maringá, 2009.). Ou seja, o principal objetivo dos novos keynesianos é a análise da rigidez dos preços e salários na economia, com destaque para o desequilíbrio no mercado financeiro e no mercado de trabalho (ver GREENWALD e STIGLITZ, 1993GREENWALD, B. C.; STIGLITZ, J.E. Financial market imperfections and business cycles. The Quarterly Journal of Economics, v. 108, n. 1, p. 77-114, fev. 1993. Disponível em: <http://www.jstor.org/stable/2118496>. Acesso em: 18 ago. 2013.

http://www.jstor.org/stable/2118496...

).

Na presença da assimetria de informação, as operações de crédito são executadas pelas instituições financeiras de forma a maximizar o retorno esperado em um empréstimo. Elevações nas taxas de juros podem até elevar o retorno esperado, mas existe um limite para isso, já que elevações nas taxas de juros podem elevar a probabilidade de não pagamento. As instituições financeiras procuram trabalhar com uma taxa de rentabilidade ótima proporcionada pela cobrança de juros, sabendo que, enquanto os tomadores de crédito de baixo risco não estão dispostos a pagar taxas muito altas de juros, os tomadores de crédito mais propensos ao risco aceitam maiores taxas (ver STIGLITZ, 1987STIGLITZ, J. E. The causes and consequences of the dependence of quality on price. Journal of Economic Literature, v. 25, n. 1, p. 1-48, mar. 1987. Disponível em: <http://www.jstor.org/stable/2726189>. Acesso em: 15 set. 2013.

http://www.jstor.org/stable/2726189...

; OREIRO, 2002).

Como consequência da dificuldade das instituições financeiras de distinguir tomadores de recursos mais ou menos arriscados, o mercado de crédito, na hipótese de Stiglitz e Weiss (1981STIGLITZ, J. E. e WEISS, A. M. Credit rationing in markets with imperfect information. The American Economic Review, Pittsburgh, v. 71, n. 3, p. 393-410, jun., 1981.), opera em racionamento quantitativo. Isto se dá através da ineficiência das taxas de juros em proporcionar a sinalização dos riscos de crédito mais significativos. A existência de efeitos de seleção adversa e risco moral modifica os incentivos do tomador de crédito, que pode alterar seu comportamento no mercado em resposta a variações nas taxas de juros cobradas, deixando o banco em desvantagem na informação e no lucro.

Os bancos, por meio dos contratos, tentam controlar as ações dos tomadores de crédito, na esperança de atrair projetos de baixo risco para financiamento, mas esse controle, por não ser direto, impede que o retorno esperado para o banco se mova no mesmo ritmo que a taxa de juros. Stiglitz (1987STIGLITZ, J. E. The causes and consequences of the dependence of quality on price. Journal of Economic Literature, v. 25, n. 1, p. 1-48, mar. 1987. Disponível em: <http://www.jstor.org/stable/2726189>. Acesso em: 15 set. 2013.

http://www.jstor.org/stable/2726189...

) denomina esta impossibilidade do emprestador de influenciar diretamente o comportamento do tomador de empréstimo de problema do principal-agente.

A impossibilidade de equilíbrio entre oferta e demanda via preços (juros) cria uma restrição ao pleno emprego, condicionando o investimento na economia a uma quantidade subótima. Como consequência, o desequilíbrio que passa do investimento aos fatores de produção condiciona a política monetária a adotar medidas que não dependem diretamente do movimento dos juros para serem eficazes (ver STIGLITZ, 1987STIGLITZ, J. E. The causes and consequences of the dependence of quality on price. Journal of Economic Literature, v. 25, n. 1, p. 1-48, mar. 1987. Disponível em: <http://www.jstor.org/stable/2726189>. Acesso em: 15 set. 2013.

http://www.jstor.org/stable/2726189...

).

Os agentes financeiros trabalham, portanto, com uma taxa de juros ótima, que possibilita atingir o máximo retorno esperado (ver Figura 1). De acordo com Stiglitz (1987STIGLITZ, J. E. The causes and consequences of the dependence of quality on price. Journal of Economic Literature, v. 25, n. 1, p. 1-48, mar. 1987. Disponível em: <http://www.jstor.org/stable/2726189>. Acesso em: 15 set. 2013.

http://www.jstor.org/stable/2726189...

), esta taxa de juros não é, necessariamente, aquela que traz o equilíbrio entre demanda e oferta de crédito. Na verdade, de acordo com o autor, é provável que exista algum grau de racionamento, que pode se expandir quando choques exógenos trazem incerteza ao mercado e provocam a contração na oferta de crédito. Esse ajuste via racionamento pode ocorrer de maneira diversa para diferentes agentes econômicos, a depender da percepção de risco/retorno que a instituição financeira tenha. É possível, por exemplo, que o racionamento signifique que determinado tipo de agente simplesmente não tenha qualquer acesso ao crédito.

Stiglitz (1987STIGLITZ, J. E. The causes and consequences of the dependence of quality on price. Journal of Economic Literature, v. 25, n. 1, p. 1-48, mar. 1987. Disponível em: <http://www.jstor.org/stable/2726189>. Acesso em: 15 set. 2013.

http://www.jstor.org/stable/2726189...

) exemplifica essa situação de maneira bastante simples. Observando a Figura 1, assuma que existem três tipos de agentes demandadores de crédito, A, B e C. O tipo A garante, de forma geral, maiores possibilidades de retorno do que os tipos B e C. Se o retorno mínimo exigido pelo banco é ρ*, o agente tipo A terá acesso a crédito pagando uma taxa de juros, rA, que é inferior àquela que terá que pagar o agente B, rB. O agente C, por sua vez, não teria acesso a crédito. Variações na conjuntura, que impliquem em reavaliações por parte das instituições financeiras do valor para ρ*, podem gerar elevações nas taxas de juros cobradas para determinados agentes, mas acarretarão, principalmente, o racionamento de crédito para outros.

Conclui-se, portanto, que o mercado de crédito apresenta uma relação de dependência entre qualidade (probabilidade de inadimplência) e preço (taxa de juros). O mercado seleciona apenas os empréstimos que, no patamar dos juros, geram um retorno esperado ótimo, e exclui aqueles que não apresentam retorno neste patamar, mas que poderiam, em tese, ter uma probabilidade de default menor que a dos selecionados.

Em Stiglitz e Greenwald (1993GREENWALD, B. C.; STIGLITZ, J.E. Financial market imperfections and business cycles. The Quarterly Journal of Economics, v. 108, n. 1, p. 77-114, fev. 1993. Disponível em: <http://www.jstor.org/stable/2118496>. Acesso em: 18 ago. 2013.

http://www.jstor.org/stable/2118496...

), os impactos da informação assimétrica são sentidos na distribuição do risco entre os agentes. A diversificação limitada desses riscos leva os agentes a considerá-los em suas decisões sobre seus ativos financeiros. Esses autores atribuem as flutuações econômicas aos choques de incerteza, que geram instabilidade e decorrem da percepção dos preços futuros por parte dos agentes econômicos. Com base nessas expectativas, os agentes pressionam a produção para baixo ou para cima, podendo ter efeito permanente na atividade econômica.

Bernanke e Gertler (1994) também assumem, em sua análise, a inexistência de um mercado perfeito de crédito e avaliam o quanto os indicadores do crédito podem prever a atividade econômica real. Assume-se que o crédito é um fator endógeno, que molda as respostas da economia à política monetária. Os autores desenvolvem um modelo de ciclos reais de negócios, em que os investimentos tecnológicos acarretam assimetrias de informação entre os emprestadores, que poupam, e os empreendedores, que tomam empréstimos. A assimetria de informação possibilita a interação entre fatores reais e de financiamento na economia, implicando que diferentes estruturas de financiamento geram custos de capitais diferentes (o que refuta, assim, o teorema de MODIGLIANI e MILLER, 1958MODIGLIANI, F.; MILLER, M. H. The cost of capital: corporate finance, and the theory of investment. The American Economic Review, v. 47, n. 3, jun. 1958.).

O equilíbrio no mercado de crédito, dada a existência da assimetria de informação, denota que o investimento é condicionado à configuração da economia no passado, pois o histórico da economia determina a expectativa que os agentes formarão sobre o futuro dos investimentos que fizeram no presente. Estas modificações, por sua vez, se refletem em incremento/reduções na aversão ao risco, em diferentes alocações dos investimentos e em preferências por diferentes formas de financiamento.

Ainda de acordo com Bernanke e Gertler (1994), as relações entre custos com financiamentos e o patrimônio líquido dos tomadores de crédito criam um efeito acelerador nos investimentos, amplificando o volume de investimento e crédito nos momentos de ascensão econômica pelo fortalecimento do patrimônio líquido dos tomadores de empréstimos, e restringindo o volume dos investimentos nos momentos de arrefecimento da economia. Esse efeito acelerador decorre do impacto que o agravamento dos problemas de assimetria de informação gera sobre o prêmio ou custo adicional de se financiar um projeto de investimento com recursos de terceiros. Enquanto, durante as expansões da atividade econômica, aumentos na renda e no patrimônio líquido das empresas reduzem o prêmio e permitem que a expansão do crédito amplifique o incremento inicial na atividade produtiva, o inverso ocorre durante recessões. Ou seja, elevações no prêmio decorrente de reduções na atividade econômica geram racionamento de crédito, que desestimula ainda mais as atividades produtivas4 4 A análise do acelerador financeiro também foi formalizada por Bernanke, Gertler e Gilchrist (1996), dentre outros. .

Para os novos keynesianos, a essência do processo de criação do crédito e seu impacto sobre a atividade econômica estão na existência de assimetria de informação. Os modelos de análise macroeconômica tradicionais presumiam informação completa e mercados competitivos. Desse modo, as decisões reais da economia só dependiam das preferências dos consumidores, tecnologia e insumos, sendo irrelevantes as estruturas de capital financeiro para a produção e o equilíbrio real (MODIGLIANI e MILLER, 1958MODIGLIANI, F.; MILLER, M. H. The cost of capital: corporate finance, and the theory of investment. The American Economic Review, v. 47, n. 3, jun. 1958.). Na análise novo-keynesiana, no entanto, o mercado de crédito funciona como o mercado de carros usados de Arkelof (1970), em que os vendedores têm informação diferencial em relação aos potenciais compradores. Ou seja, o equilíbrio no mercado de crédito não pode ser explicado apenas pelas taxas de juros, mas pela administração da informação assimétrica via intermediação do mercado financeiro.

Utilizando a escalada da dívida corporativa nos anos 1980, Bernanke (1993BERNANKE, B. S. Credit in macroeconomy. New York. FRNBY Quarterly Review, v. 18, n. 1, jul. 1993. p. 50-70.) ilustra como a validação das expectativas otimistas com relação à situação econômica e à desregulamentação do mercado financeiro norte-americano contribuiu para essa expansão na dívida nos EUA. No que tange ao papel do crédito na volatilidade do ciclo econômico, Bernanke (1993) afirma que a corrida para os bancos, decorrente de uma depressão econômica, desvia o caminho natural do crédito, modificando a demanda agregada e a oferta agregada. O autor exemplifica isso com os choques no crédito, que restringiram, em grande proporção, o produto da economia pós-crise de 1929 (BERNANKE, 1993BERNANKE, B. S. Credit in macroeconomy. New York. FRNBY Quarterly Review, v. 18, n. 1, jul. 1993. p. 50-70. apud BERNANKE e JAMES, 1991).

Outra visão novo-keynesiana que repousa seu foco sobre o crédito enquanto mecanismo de condução do ciclo de negócios é proposta por Kiyotaki e Moore (1997KIYOTAKI, N.; MOORE, J. Credit Cycles. Journal of Political Economy, v. 105, n. 2, p. 211-248, 1997.). Estes autores enfatizam o papel do crédito como mecanismo endógeno de propagação, alongando os efeitos de flutuações no produto. Examinando as transferências de poder de compra entre agentes via crédito, os autores consideram o impacto dessas transferências na configuração econômica e analisam como o crédito viabiliza a propagação e a permanência dos efeitos dos choques que afetam a economia.

De acordo com Kiyotaki (1997KIYOTAKI, N.; MOORE, J. Credit Cycles. Journal of Political Economy, v. 105, n. 2, p. 211-248, 1997.), o crédito transmite os choques negativos de produtividade para a capacidade de pagamento dos agentes econômicos, fazendo com que tenham dificuldades em pagar seus débitos (inadimplência). Os tomadores de empréstimo, que realizam atividades ligadas à produção, reduzem o nível de investimento e mantêm a produtividade reduzida até que sejam recuperadas as capacidades de pagamento e a poupança disponível para financiamento. No modelo elaborado por Kiyotaki (1997), a deterioração do balanço patrimonial decorre da forma como as expectativas são formadas em resposta a um choque produtivo no mercado de bens e serviços. Por exemplo, quando o agente tem expectativas sobre a iminência de um choque produtivo adverso, o preço esperado para os produtos comercializados por este agente declina significativamente, impactando negativamente sua capacidade esperada de pagamento do crédito tomado, e reforçando a persistência e propagação do choque no produto real.

De forma geral, nos modelos de tradição novo-keynesiana o ciclo econômico e o mercado de crédito mostram forte relação, pois o desempenho da economia influencia a capacidade de pagamento dos agentes tomadores de crédito e as expectativas sobre os rendimentos futuros, ao mesmo tempo em que o mercado de crédito e a taxa de juros influenciam os preços, os salários e o agregado econômico. A inadimplência caracteriza-se, portanto, como um reflexo da situação econômica, pois tem impacto nos rendimentos das instituições concessoras de crédito, influenciando, consequentemente, a oferta de crédito, a política monetária e o desempenho da economia nos períodos futuros. Para os novos keynesianos, portanto, a inadimplência é essencialmente anticíclica, elevando-se nas recessões e contraindo-se nas expansões da atividade econômica.

3. DADOS E METODOLOGIA

Nesta seção serão apresentadas as variáveis utilizadas e o modelo econométrico adotado para avaliar o desempenho da inadimplência e do crédito nos ciclos econômicos do Brasil, no período de 2001 a 2013. Inicialmente, descrevem-se as variáveis incluídas no modelo e o filtro utilizado para isolar o componente cíclico das séries relevantes. Posteriormente, são conduzidos testes de raiz unitária, sendo detalhados os procedimentos adotados para definir a especificação do modelo VAR.

3.1. VARIÁVEIS UTILIZADAS

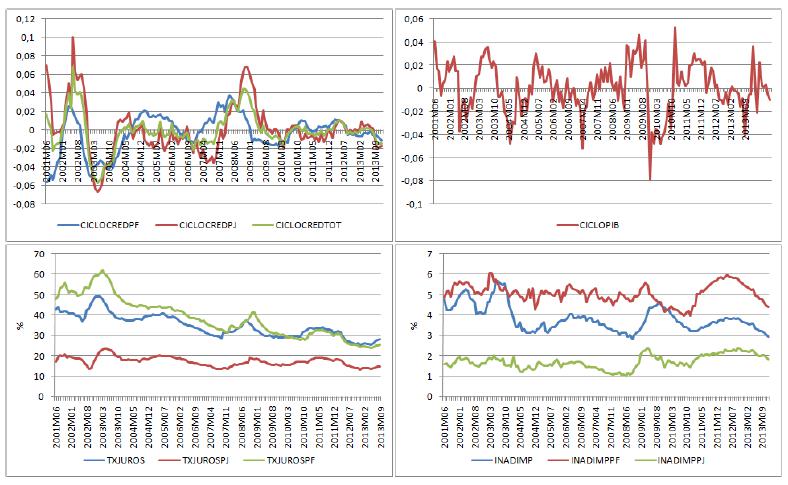

De acordo com Chinelatto (2002), existe uma relação procíclica entre o Produto Interno Bruto (PIB) e inadimplência: durante as expansões na atividade econômica, a inadimplência tende a crescer, enquanto, nas recessões, ela tende a se retrair. Este efeito é atribuído à defasagem temporal, bem como ao alargamento de prazos e aumento na concessão de crédito durante o aquecimento da atividade econômica. No presente trabalho foram utilizados dados do Banco Central do Brasil para medir a inadimplência, o crédito, o PIB e os juros no Brasil (BCB, 2014). A disponibilidade de dados mensais para essas variáveis restringiu a análise ao período entre junho de 2001 e dezembro de 20135 5 Existe disponibilidade de dados a partir de maio de 2000, mas a série da inadimplência total, que é a principal variável de interesse para o estudo, mostra-se inconsistente quando comparada aos valores de inadimplência de pessoa física e de pessoa jurídica. Por essa razão, optou-se por conduzir a análise a partir de junho de 2001. . A seguir, detalham-se as variáveis utilizadas:

-

Operações de crédito do Sistema Financeiro para pessoas físicas (CICLOCREDPF): a série nominal em milhões de reais foi convertida em valores reais utilizando o índice de preços ao consumidor ampliado e ajustado sazonalmente. Posteriormente, calculou-se o logaritmo neperiano do volume de crédito real e extraiu-se o componente de ciclo da série, conforme metodologia descrita a seguir;

-

Operações de crédito do Sistema Financeiro de pessoa jurídica (CICLOCREDPJ): de maneira similar à descrita acima, a série nominal em milhões de reais foi convertida em valores reais, ajustada sazonalmente, para posteriormente extrair-se o componente de ciclo da série;

-

Operações de crédito do Sistema Financeiro (CICLOCREDTOT): representa o componente de ciclo do total das operações de crédito, obtido com a utilização dos mesmos procedimentos descritos anteriormente;

-

Inadimplência para pessoa física em relação ao total das operações de crédito com recursos livres (INADIMPPF): permite observar quanto do total da inadimplência no período é atribuído à pessoa física;

-

Inadimplência para pessoa jurídica em relação ao total das operações de crédito com recursos livres (INADIMPPJ): permite inferir quanto do total da inadimplência pode ser atribuído à pessoa jurídica;

-

Inadimplência total no Sistema Financeiro Nacional (INADIMP): esta variável apresenta a evolução da inadimplência total no Brasil no período;

-

Produto Interno Bruto (CICLOPIB): representa o componente de ciclo do PIB real, obtido utilizando-se os procedimentos descritos anteriormente para as séries de crédito, sendo que o valor real foi obtido utilizando-se o deflator do PIB;

-

Taxa média mensal das operações de crédito com recursos livres referenciais para taxa de juros (TXJUROS): esta variável representa a taxa de juros média entre as taxas pré-fixada, pós-fixada e flutuante, anualizada;

-

Taxa média mensal das operações de crédito com pessoa jurídica, com recursos livres referenciais para taxa de juros (TXJUROSPJ): representa a taxa de juros média entre as taxas pré-fixada, pós-fixada e flutuante, anualizada; e

-

Taxa média mensal das operações de crédito com pessoa física, com recursos livres referenciais para taxa de juros (TXJUROSPF): representa a taxa de juros média entre as taxas pré-fixada, pós-fixada e flutuante, anualizada.

A avaliação do comportamento das variáveis ao longo dos ciclos econômicos requer extrair, das séries originais, além do componente sazonal, o componente cíclico das séries. Nesse sentido, foi utilizado o filtro desenvolvido por Hodrik e Prescott (1997) para a remoção das flutuações de baixa frequência. De acordo com Estrella (2007), quando as séries não são estacionárias, a extração de sinal é indicada, ao invés de extração de frequência; neste caso, o autor mostra que o filtro de Hodrik e Prescott (1997) possui melhor desempenho do que filtros do tipo band pass sugeridos por Baxter e King (1999) e Christiano e Fitzgerald (2003). Na Figura 2, é possível verificar o comportamento das variáveis acima no período de análise. Observa-se que o crédito, seja para pessoa física ou jurídica, tende a ser pró-cíclico, mas com defasagem, e apresenta flutuações cíclicas mais voláteis que o PIB. As taxas de juros também aparentam ter comportamento pró-cíclico e defasado em relação ao PIB. Já a inadimplência parece acompanhar as taxas de juros, com defasagens ainda maiores.

É importante salientar que a inadimplência, na análise que segue, funciona como um indicador do grau de risco incorrido pelos agentes no passado. Assim, uma elevação na inadimplência hoje reflete uma maior exposição ao risco por parte dos agentes econômicos em períodos anteriores. Para Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.), uma expansão na atividade econômica deve contribuir, com defasagem, para aumentar a inadimplência, já que a estabilidade gera instabilidade na análise do autor. Para os novos keynesianos, ao contrário, uma expansão na atividade econômica eleva o patrimônio líquido dos agentes econômicos, reduzindo os problemas associados à assimetria de informação e o prêmio com o financiamento contratado junto a terceiros (ou seja, a inadimplência pode vir acompanhada de choques adversos - reais ou monetários - que gerem maior racionamento de crédito). Desta forma, os resultados da análise econométrica permitirão inferir qual das duas correntes teóricas é mais adequada para explicar a relação entre crédito e a macroeconomia no Brasil.

Na Tabela 1, são apresentadas as estatísticas descritivas das variáveis, enquanto a Tabela 2 exibe as correlações cruzadas. Observa-se que o crédito é positivamente correlacionado com o PIB e negativamente correlacionado com a inadimplência. Esta, por sua vez, é negativamente relacionada com o PIB e positivamente relacionada à taxa de juros. A análise econométrica descrita a seguir permitirá verificar não somente as correlações contemporâneas, mas as relações temporais entre as variáveis.

3.2. ANÁLISE ECONOMÉTRICA

O primeiro procedimento a ser adotado quando se lida com séries temporais é verificar a presença de raiz unitária. As séries submetidas ao filtro de frequência são estacionárias, pois o filtro extrai a tendência da série original que já havia sido dessazonalizada. Por isso, os testes de raiz unitária apresentados a seguir envolvem apenas as variáveis de inadimplência e taxa de juros.

Os seguintes testes de raiz unitária foram conduzidos: Augmented Dickey-Fuller (ADF), Dickey-Fuller GLS (DF-GLS) e Kwiatkowski-Phillips-Schimdt-Shin (KPSS). O teste padrão utilizado em boa parte dos trabalhos empíricos é o ADF, mas, de acordo com Zivot e Wang (2006), este teste tem baixo poder para distinguir séries estacionárias que estão próximas de apresentar raiz unitária; também apresenta reduzido poder quando incluem-se termos determinísticos (constante e tendência). Essas dificuldades também são encontradas pelo teste de Phillips-Perron (outro teste comumente utilizado em trabalhos empíricos). Por consequência, optou-se por apresentar, além do ADF, o DF-GLS e o KPSS: o DF-GLS retira a tendência utilizando mínimos quadrados generalizados (generalized least squares ou GLS) e lida melhor com as deficiências apontadas nos testes ADF e Phillips-Perron; já o KPSS pode ser utilizado para confirmar os resultados do teste ADF.

O número máximo de defasagens para o teste de raiz unitária foi estabelecido com base em Schwert (1989), que definiu a seguinte fórmula a ser utilizada quando se adotam os critérios de Akaike ou Schwartz:

Dado que T representa o número de observações, estimou-se, no presente estudo, pMAX de aproximadamente 13.

A análise dos gráficos na Figura 2 permite inferir que o modelo mais adequado dos testes de raiz unitária para TXJUROS, TXJUROSPJ e TXJUROSPF é aquele que inclui constante e tendência, enquanto o modelo para INADIMPTOT, INADIMPPF e INADIMPPJ é aquele que inclui somente a constante. Ainda assim, os resultados apresentados na Tabela 3 incluem os testes que assumem somente a constante ou constante e tendência. Observa-se que tanto as variáveis de inadimplência quanto as taxas de juros são integradas de ordem 1, exceto TXJUROSPJ, que se mostra estacionária. É possível, portanto, conduzir a análise VAR com as séries em nível.

De acordo com Lutkepohl e Kratzig (2004), a metodologia VAR surgiu como alternativa aos modelos estruturais de multiequação. O VAR consiste em um sistema de equações, em que cada variável que compõe o sistema é função dos valores das demais variáveis no presente, dos seus valores e dos valores das demais variáveis defasadas no tempo mais o termo de erro. As equações de um modelo VAR também podem conter tendências determinísticas e variáveis exógenas (e.g. dummies sazonais).

No presente trabalho, a escolha do VAR deveu-se a três considerações: primeiro, como o objetivo é estimar a relação de curto prazo entre as séries, não faria sentido estimar um modelo de correção de erros, que pressupõe a existência de uma relação de longo prazo; segundo, o caráter endógeno das séries é diretamente incorporado no modelo VAR; e, terceiro, a impossibilidade de identificar a verdadeira forma estrutural não é uma limitação, já que se pretende apenas gerar previsões para a trajetória futura das variáveis6 6 As projeções são as mesmas, qualquer que seja a forma estrutural verdadeira, desde que compatível com a forma reduzida produzida pelo modelo VAR. .

O VAR tem duas dimensões: número de variáveis endógenas = K e número de defasagens = p. O modelo autorregressivo de ordem p pode ser representado por um vetor com K variáveis endógenas, yt:

Em (2), Ai são matrizes de coeficientes (K ∙ K) e ut são termos de erro não observáveis. Assume-se que ut são vetores estocásticos independentes, com média zero e variância constante.

Definindo-se Y como o vetor de todas as K variáveis endógenas, Z o vetor de todas as variáveis endógenas defasadas na ordem p e U o vetor dos termos de erro, o modelo VAR pode ser expresso por Y = AZ + U. A estimativa de A utilizando mínimos quadrados ordinários (MQO) será assintoticamente consistente e com distribuição normal, particularmente se as variáveis forem estacionárias. A interpretação da estatística t é convencional e é mantida mesmo quando se utilizam séries que são integradas de primeira ordem, desde que p > 1 (ver LUTKEPOHL e KRATZIG, 2004).

No presente trabalho, três modelos serão estimados:

Modelo 1: Y = [INADIMP, CICLOCREDTOT, CICLOPIB, TXJUROS]

Modelo 2: Y = [INADIMPPJ, CICLOCREDPJ, CICLOPIB, TXJUROSPJ]

Modelo 3: Y = [INADIMPPF, CICLOCREDPF, CICLOPIB, TXJUROSPF]

Desta forma, será possível verificar se o desempenho do crédito para pessoa física e para pessoa jurídica se comporta de maneira diferenciada.

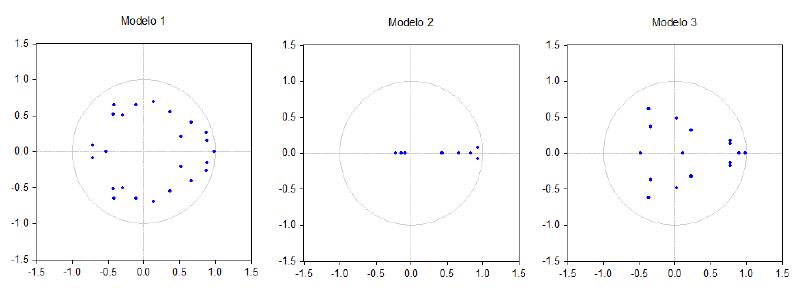

Antes de estimar o VAR, é preciso verificar o número apropriado de defasagens, de forma que os resíduos do modelo estimado não exibam autocorrelação. A Tabela 4 apresenta os testes usuais baseados nos critérios Erro Final de Previsão, Akaike, Schwarz e Hannan-Quinn para cada uma das especificações acima. Para o Modelo 1, os testes indicam 4 ou 10 defasagens, enquanto que, para os outros dois modelos, os testes indicaram 2 ou 4 defasagens.

Quando não existe consenso entre os testes, deve-se adotar o número maior de defasagens e reduzir este número sequencialmente, desde que os testes de resíduos indiquem a ausência de autocorrelação e o modelo apresente estabilidade dinâmica (as raízes inversas do polinômio característico do sistema VAR sejam inferiores à unidade). Após esse procedimento, identificou-se que o Modelo 1 poderia ser estimado com seis defasagens; já os Modelos 2 e 3 foram estimados com duas e quatro defasagens, respectivamente. A Tabela 5 apresenta os resultados dos testes de autocorrelação dos resíduos, enquanto a Figura 3 ilustra os testes de estabilidade dinâmica, com todas as raízes, em todos os modelos, posicionando-se dentro do círculo unitário7 7 Foram conduzidos, também, testes de normalidade dos resíduos, mas todos eles rejeitaram a hipótese nula de normalidade. Os resultados dos testes de normalidade podem ser solicitados diretamente aos autores. .

Por fim, o último teste de especificação do modelo se refere ao ordenamento das variáveis. Os resultados das funções impulso-resposta e da decomposição da variância do VAR são sensíveis ao ordenamento das variáveis e, portanto, é fundamental identificar o ordenamento estatisticamente consistente. Para isso, utiliza-se o teste de Causalidade de Granger8 8 Granger Causality/Block Exogeneity Wald Test. , que indica a ordem estatisticamente consistente das variáveis no modelo, da mais exógena para a mais endógena: a variável mais exógena é aquela com o menor valor para a estatística chi-quadrado, enquanto a mais endógena é aquela com maior valor para a estatística chi-quadrado. Os testes, apresentados na Tabela 6 indicaram os seguintes ordenamentos para cada modelo9 9 Os resultados apresentados a seguir se mantiveram essencialmente inalterados a modificações no ordenamento das variáveis, ratificando sua robustez. :

Modelo 1: Y = [CICLOCREDTOT, CICLOPIB, TXJUROS, INADIMP]

Modelo 2: Y = [INADIMPPJ, TXJUROS, CICLOPIB, CICLOCREDPJ]

Modelo 3: Y = [INADIMPPF, CICLOCREDPF, CICLOPIB, TXJUROS]

Na próxima seção serão apresentados os resultados do modelo, bem como a avaliação do impacto de variações exógenas na renda e na taxa de juros sobre as variáveis de cada modelo.

4. RESULTADOS

Os resultados obtidos indicam que elevações na renda são relacionadas com um menor nível de inadimplência no curto prazo. Esse resultado é compatível com a HIF e com a análise novo-keynesiana. De acordo com Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.), nos momentos iniciais da fase de expansão do ciclo econômico, predomina o comportamento avesso ao risco dos agentes econômicos. Somente com alguma defasagem o aumento da renda gera crescente fragilização financeira. Isso somente ocorre quando a vigência de certo nível de demanda efetiva e de lucros valida os compromissos financeiros anteriormente assumidos e afeta o estado de expectativas de longo prazo de firmas e bancos, modificando a percepção de qual estrutura de passivos é aceitável. Já para os novos keynesianos, à medida que a renda se expande, o problema de assimetria de informação é minimizado, pois os agentes podem financiar uma fração maior de seus dispêndios com recursos próprios, expondo-se menos ao risco. Dessa forma, também se espera que a inadimplência decline com a renda.

No entanto, os resultados também indicam que, com alguma defasagem, a inadimplência cresce em resposta à elevação na renda, conforme salientado pela HIF. Ademais, choques exógenos no crédito são associados à maior inadimplência, evidência adicional de que um menor racionamento de crédito vem acompanhado de maior exposição ao risco por parte das instituições financeiras, resultado também em consonância como o estabelecido por Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.).

A análise das funções impulso resposta permite verificar tais resultados. Para cada um dos modelos, analisou-se a resposta das variáveis em função de uma inovação no desvio padrão de Cholesky no componente cíclico da renda, no componente cíclico do crédito e na taxa de juros10 10 Um choque exógeno na taxa de juros pode ser visto como resultado, por exemplo, de mudanças na política monetária ou como fruto de alterações na política de crédito das instituições financeiras. Uma inovação no crédito, por sua vez, pode ser interpretada como uma mudança nas expectativas das instituições financeiras não relacionada a alterações na conjuntura econômica. . No Modelo 1, observa-se que um choque de um desvio padrão em CICLOPIB, com ± 2 erros padrão, leva, inicialmente, a uma redução da inadimplência no terceiro trimestre após o choque (ver Figura 4). No entanto, quando a renda já está se estabilizando, observa-se que a inadimplência começa a crescer, particularmente entre o 14º e 21º meses após a inovação na renda. Como as taxas de juros também crescem nos primeiros quatorze meses em resposta à elevação na renda, é possível que a elevação na inadimplência seja resultado tanto da elevação nos juros quanto de uma maior exposição ao risco dos agentes econômicos, conforme previsto, por exemplo, por Fazzari, Ferri e Greenberg (2008FAZZARI, S.; FERRI, P.; GREENBERG, E. Cash flow, investment, and Keynes-Minsky cycles. Journal of Economic Behavior & Organization, v. 65, n. 3, p. 555-572, 2008.).

É possível verificar a relação entre taxa de juros e inadimplência quando observamos uma inovação no desvio padrão de Cholesky das taxas de juros. Entre o 13º e 21º meses após o choque, observa-se uma elevação na inadimplência estatisticamente significante. Já o crédito não responde ao choque nas taxas de juros de maneira estatisticamente significante, enquanto a renda apresenta uma resposta positiva, ainda que breve. É interessante observar que esse aumento momentâneo da renda em resposta à elevação nas taxas de juros do crédito bancário é acompanhado também por uma breve redução na inadimplência no mesmo período.

Ainda analisando o Modelo 1, observa-se, na Figura 4, que uma inovação no desvio padrão de Cholesky do crédito bancário também eleva a inadimplência, mas com defasagem. Enquanto o crédito cresce por três trimestres consecutivos após o choque, a inadimplência mostra-se crescente somente entre o 14º e o 22º mês. Este comportamento pode estar indicando que a flexibilização no crédito vem acompanhada por uma maior exposição ao risco por parte das instituições financeiras.

Quando se observa o comportamento das variáveis de crédito para pessoa jurídica ou para pessoa física isoladamente (Modelos 2 e 3, respectivamente), os resultados se modificam um pouco. No Modelo 2, a inovação na renda somente impacta positivamente o crédito no 3º e no 4º mês (ver Figura 5). Já uma inovação na taxa de juros de pessoa jurídica não tem impacto estatisticamente significante em nenhuma outra variável do modelo, exceto a própria variável. Uma inovação no crédito, por sua vez, vem acompanhada de uma expansão na inadimplência entre o 4º e o 9º mês, um resultado semelhante ao encontrado no Modelo 1.

No Modelo 3, a inadimplência de pessoa física não é afetada por inovações na renda, apesar de as taxas de juros de pessoa física se elevarem de maneira estatisticamente significante praticamente nos dois primeiros anos após o choque na renda (ver Figura 6). Uma inovação na taxa de juros de pessoa física, por sua vez, eleva a inadimplência, ainda que brevemente (a elevação somente é estatisticamente significante entre o 6º e o 8º mês após o choque); as demais variáveis, exceto a própria taxa de juros, não respondem de maneira estatisticamente significante. Já uma inovação no crédito, afeta a renda de maneira positiva e estatisticamente significante entre o 3º e o 7º mês após o choque, mas não afeta a inadimplência de pessoa física.

Como uma última etapa na avaliação dos resultados foi efetuada a análise de decomposição da variância. Submetendo o VAR a uma inovação ortogonal em determinada variável, a análise de decomposição permite verificar quanto da variância do erro de previsão de determinada variável pode ser atribuído a cada variável endógena. Na Tabela 8 é apresentada a decomposição de variância de INADIMP e CICLOCREDTOT resultante de um choque em CICLOPIB, TXJUROS e CICLOCREDTOT.

Observa-se que, embora uma fração significativa da variância de INADIMP seja atribuída a choques na própria variável, à medida que se avança no tempo, variações no crédito concedido, renda e taxa de juros passam a ter um papel mais relevante para explicar as modificações na inadimplência. Já o comportamento do crédito se deve quase que exclusivamente a variações na própria variável, observando-se um papel relativamente importante para a renda, ainda que bastante restrito, em defasagens de mais de 12 meses. Verifica-se, também na Tabela 8, que o comportamento cíclico da renda também responde a flutuações no crédito, sendo particularmente afetado pelas taxas de juros em horizontes acima de 12 meses e pelo volume de crédito em prazos acima de 18 meses. Em resumo, assim como pontuado pelas teorias de tradição keynesiana, as relações entre os ciclos de crédito e os ciclos econômicos são significativamente entrelaçadas.

Quando se considera a análise de decomposição de variância do Modelo 211 11 Os dados da decomposição de variância destes não serão apresentados por razões de espaço, mas podem ser obtidos por solicitação aos autores. , observa-se que a variância da inadimplência de pessoa jurídica é explicada por alterações na própria variável, com alguma importância sendo atribuída a variações no crédito concedido a pessoa jurídica em defasagens acima de 12 meses. Já quanto à variância do crédito a pessoa jurídica, apesar de também ser explicado primordialmente por modificações na própria variável, observa-se uma maior relevância da taxa de juros e da renda (em torno de 20%), particularmente a partir do primeiro semestre.

Por fim, a decomposição de variância do Modelo 3 revela que, novamente, a variância do crédito, neste caso para pessoa física, é principalmente explicada por modificações na própria variável, embora a inadimplência e a renda também tenham alguma relevância, ainda que com defasagem. A variância da inadimplência de pessoa física, por sua vez, embora também seja explicada de maneira relevante por alterações na própria variável, também reflete modificações na renda e na taxa de juros, particularmente em horizontes superiores a doze meses.

5. CONCLUSÃO

O arcabouço teórico de tradição keynesiana mostra a importância dos ciclos de crédito para as flutuações de curto prazo da atividade econômica. A inadimplência, o crédito, as taxas de juros e a renda influenciam-se mutuamente ao longo dos ciclos econômicos, condicionando as expectativas e o comportamento dos agentes econômicos. Enquanto a análise de Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.) presente na HIF enfatiza a importância de variações endógenas no fluxo de caixa e no endividamento das empresas, fruto de mudanças em estratégias de negócios que refletem as expectativas em relação ao desempenho futuro da economia, os novos keynesianos salientam a importância da assimetria de informação como elemento acelerador das flutuações econômicas de curto prazo, que decorrem, normalmente, de choques reais ou monetários.

O presente trabalho buscou verificar se elevações na inadimplência são fruto (i) de elevações na renda, de maneira defasada, e da menor aversão ao risco por parte dos agentes econômicos; (ii) de elevações na taxa de juros; ou (iii) do racionamento de crédito. Conforme salientado anteriormente, esses três aspectos são compatíveis com a HIF de Minsky, mas apenas os dois últimos podem ser conciliados com a análise do acelerador financeiro.

A análise econométrica apresentada neste trabalho confirma a relação entre ciclos de crédito e flutuações econômicas. O trabalho utilizou um modelo de vetor autorregressivo (VAR) para analisar o comportamento do crédito, da taxa de juros e da inadimplência no Brasil nos ciclos econômicos. Enfatizando exclusivamente a análise de curto prazo dos ciclos de crédito, os resultados dos modelos estimados apontaram para a sensibilidade da inadimplência a variações na renda e nas taxas de juros.

Inicialmente, a inadimplência se reduz em resposta a inovações na renda, mas, com alguma defasagem, observa-se que a inadimplência se eleva. Enquanto o comportamento inicial da inadimplência parece estar de acordo com os modelos novo-keynesianos, o comportamento defasado está em consonância com a análise de Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.), indicando que aumentos na renda predispõem os agentes econômicos a se exporem mais ao risco.

Inovações na taxa de juros, sejam elas causadas por mudanças na conduta da política monetária ou como fruto de alterações na política de crédito das instituições financeiras, também têm impacto significativo sobre a inadimplência. Um aumento nas taxas de juros induz a um Aumento, com alguma defasagem, na inadimplência, um resultado possível de conciliar tanto com a HIF de Minsky quanto com a visão dos ciclos de crédito dos novos keynesianos. Para Minsky (1986MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.), uma elevação nas taxas de juros deteriora o fluxo de caixa das empresas, comprometendo sua capacidade de pagamento de dívidas, particularmente se as empresas estavam alavancadas. Para os novos keynesianos, a elevação das taxas de juros reduz o patrimônio líquido das empresas ao reduzir o valor do seu capital e seus lucros acumulados. O comprometimento do fluxo de caixa das empresas e o menor patrimônio líquido agravam os problemas de assimetria de informação, gerando maior racionamento de crédito e elevando a inadimplência.

Por fim, uma inovação no crédito eleva, também com defasagem, a inadimplência. Uma variação exógena no crédito pode decorrer de mudanças na conduta das instituições financeiras não relacionadas a alterações na conjuntura econômica. É interessante observar que elevações no crédito vêm acompanhadas de maior inadimplência futura, sinalizando que a exposição ao risco das instituições financeiras se eleva em resposta ao aumento na concessão de crédito. Esse resultado pode estar sinalizando que inovações no crédito decorrem da necessidade das instituições financeiras de ajustarem sua conduta a um mercado mais competitivo e, por isso, estarem predispostas a incorrer em maior risco. Esse resultado, também, pode ser conciliado com a HIF de Minsky e com a visão novo-keynesiana.

É importante, portanto, a atenção dos gestores governamentais para a implantação de políticas focadas na regulação do mercado de crédito. Existe a necessidade de controlar a exposição ao risco das instituições financeiras como forma de minimizar as flutuações cíclicas de curto prazo da atividade econômica.

6. REFERÊNCIAS

- BANCO CENTRAL DO BRASIL (BCB). Sistema Gerenciador de Séries Temporais. Brasília: BCB, 2014. Disponível em: <http://www4.bcb.gov.br/pec/series/port/aviso.asp>. Acesso em: 18 set. 2014.

» http://www4.bcb.gov.br/pec/series/port/aviso.asp - BARBOSA, J. H. F. Prociclicidade do risco de crédito: um modelo point in time para o risco da carteira de credito agregada dos bancos brasileiros. Dissertacao (Mestrado em Administração) - Setor de Ciencias Sociais Aplicadas, Universidade Federal do Parana, Curitiba, 2007.

- BERNANKE, B. S. Credit in macroeconomy. New York. FRNBY Quarterly Review, v. 18, n. 1, jul. 1993. p. 50-70.

- BERNANKE, B. S.; GERTLER, M.; GILCHRIST, S. The financial accelerator in a quantitative business cycle framework. Review of Economics and Statistics, Cambridge, v. 78, n. 1, p. 1-15, fev. 1996. Disponível em: <http://papers.nber.org/papers/w6455.pdf>. Acesso em: 13 out. 2013.

» http://papers.nber.org/papers/w6455.pdf - BERNANKE, B. S.; GERTLER, M. Inside the black box: the credit channel of monetary policy transmition. Journal of Economic Perspectives, Michigan, v. 9, n. 4, p. 27-48, out. 1995.

- BERNANKE, B. S.; GERTLER, M. Agency costs, net worth, and business fluctuations. The American Economic Review, Michigan, v. 79, n. 1 p. 14-31, mar. 1989. Disponível em:<http://www.jstor.org/stable/1804770>. Acesso em: 30 ago. 2013.

» http://www.jstor.org/stable/1804770 - BOYD, J.; GERTLER, M. U. S. Commercial banking: trends, cycles, and policy. NBER Working Papers, n. 4404, 1993.

- CHINELLATO, A. N. Ciclos econômicos, risco de crédito e inadimplência na economia brasileira. Revista Tecnologia de Crédito. São Paulo, v 1, n. 81, ago. 2012. Disponível em: <http://www.serasaexperian.com.br/revista-tecnologia-decredito/pt/81/>. Acesso em: 16 mar. 2013.

» http://www.serasaexperian.com.br/revista-tecnologia-decredito/pt/81/ - CHU, V. Y. T. Principais fatores macroeconômicos da inadimplência bancária no brasil. In: BANCO CENTRAL DO BRASIL. Juros e spread bancário no Brasil: avaliação de 2 anos do projeto. Brasília: BCB , 2001. Disponível em: <www.bcb.gov.br/?spread>. Acesso em: 4 jan. 2014.

» www.bcb.gov.br/?spread - DELLI G., D.; GALLEGATI, M.; MINSKY, H. P. “Financial institutions, economic policy, and the dynamic behavior of the economy”. In: PERLMAN, M.; HELMSTÄDTER, E. (Eds.). Behavioral norms, technological progress, and economic dynamics: studies in Schumpeterian economics. Ann Arbor: University of Michigan Press, 1996.

- DYMSKI, G. A.; POLLIN, R. “Hyman Minsky as a hedgehog: the power of the Wall Street Paradigm”. In: FAZZARI, S.; PAPADIMITRIOU, D. (Orgs.). Financial Conditions and Macroeconomic Performance: essays in Honor of Hyman P. Minsky. Londres: M. E. Sharpe, 1992.

- FAMA, E. Efficient capital markets: A review of theory and empirical work. Journal of Finance, 25, p. 383-417, 1970.

- FAZZARI, S.; FERRI, P.; GREENBERG, E. Cash flow, investment, and Keynes-Minsky cycles. Journal of Economic Behavior & Organization, v. 65, n. 3, p. 555-572, 2008.

- FERRI, P. From business cycles to the economics of instability. London: M. E. Sharpe, 1992.

- FOLEY, D. “Financial fragility in developing economies”. In: DUTT, A. K.; ROS, J. (Eds.). Development Economics and Structuralist Macroeconomics: Essays in Honor of Lance Taylor. Northampton: Edward Elgar Publishing, 2003.

- GIANNINI, F. A. Ciclos dos negócios: um estudo empírico para as flutuações da economia brasileira no período compreendido entre 1922 e 2007. Dissertação (Mestrado em Economia) - Universidade Estadual de Maringá, Maringá, 2009.

- GORTON, G. B.; SOULELES, N. S. Special purpose vehicles and securitization. Philadelfia: FRB Working Paper, n. 5-21, mai. 2003. Disponível em: <http://dx.doi.org/10.2139/ssrn.713782> Acesso em: 1 fev. 2014.

» http://dx.doi.org/10.2139/ssrn.713782 - GREENWALD, B. C.; STIGLITZ, J.E. Financial market imperfections and business cycles. The Quarterly Journal of Economics, v. 108, n. 1, p. 77-114, fev. 1993. Disponível em: <http://www.jstor.org/stable/2118496>. Acesso em: 18 ago. 2013.

» http://www.jstor.org/stable/2118496 - IVASHINA, V.; SCHARFSTEIN, D. Bank lending during the financial crisis of 2008. Journal of Financial Economics, v. 97, n. 3, p. 319-338, 2010.

- KIYOTAKI, N.; MOORE, J. Credit Cycles. Journal of Political Economy, v. 105, n. 2, p. 211-248, 1997.

- KIYOTAKI, N. Credit and business Cycles. The Japanese Economic Review, Londres, v. 49, n. 1, mar. 1998.

- LINARDI, F. M. Avaliação dos determinantes macroeconômicos da inadimplência bancária no Brasil. 2008. Dissertação (Mestrado em Economia) - Centro de Desenvolvimento e Planejamento Regional, Universidade Federal de Minas Gerais, Belo Horizonte, 2008.

- LOURENÇO, A. L. C. O pensamento de Hyman P. Minsky: alterações de percurso e atualidade (2006). Economia e Sociedade, Campinas, v. 15, n. 3, p. 445-474, dez. 2006.

- MEIRELLES, J. A.; LIMA, G. T. Acumulação de capital produtivo, distribuição funcional da renda e fragilidade financeira: uma abordagem pós-keynesiana. Revista de Economia Contemporânea, v. 7, n. 1, p. 5-29, 2003a.

- MEIRELLES, J. A.; LIMA, G. T. Regimes de endividamento, fragilidade financeira e dinâmica da atividade produtiva. Estudos Econômicos, São Paulo, v. 33, n. 3, p. 529-557, 2003b.

- MINSKY, H. P. Proposal for a study of financial instability and the strategy of economic policy. Hyman P. Minsky Archive, Paper n. 288, 1974. Disponível em: <http://digitalcommons.bard.edu/hm_archive/288>. Acesso em: 20 ago. 2013.

» http://digitalcommons.bard.edu/hm_archive/288 - MINSKY, H. P. Stabilizing an unstable economy. New Haven: Yale University Press, 1986.

- MODIGLIANI, F.; MILLER, M. H. The cost of capital: corporate finance, and the theory of investment. The American Economic Review, v. 47, n. 3, jun. 1958.

- SANTOS, C. H.; ZEZZA, G. A Post-Keynesian stock-flow consistent macroeconomic growth model. CEPA Working Paper, New York, n. 402, fev. 2004.

- STADLER, G. W. Real business cycles. Journal of Economic Literature, v. 32, n. 4, p. 1750-1783, dez. 1994.

- STIGLITZ, J. E. e WEISS, A. M. Credit rationing in markets with imperfect information. The American Economic Review, Pittsburgh, v. 71, n. 3, p. 393-410, jun., 1981.

- STIGLITZ, J. E. The causes and consequences of the dependence of quality on price. Journal of Economic Literature, v. 25, n. 1, p. 1-48, mar. 1987. Disponível em: <http://www.jstor.org/stable/2726189>. Acesso em: 15 set. 2013.

» http://www.jstor.org/stable/2726189 - TIRYAKI, G. F. A informalidade e as flutuações na atividade econômica. Estudos Econômicos, São Paulo, v. 38, n. 1, p. 97-125, jan./mar. 2008.

- WHALEN, C. J. Integrating Schumpeter and Keynes: Hyman Minsky’s theory of capitalist development. Journal of economic issues, Arkansas, v. 35, n. 4, dez. 2001.